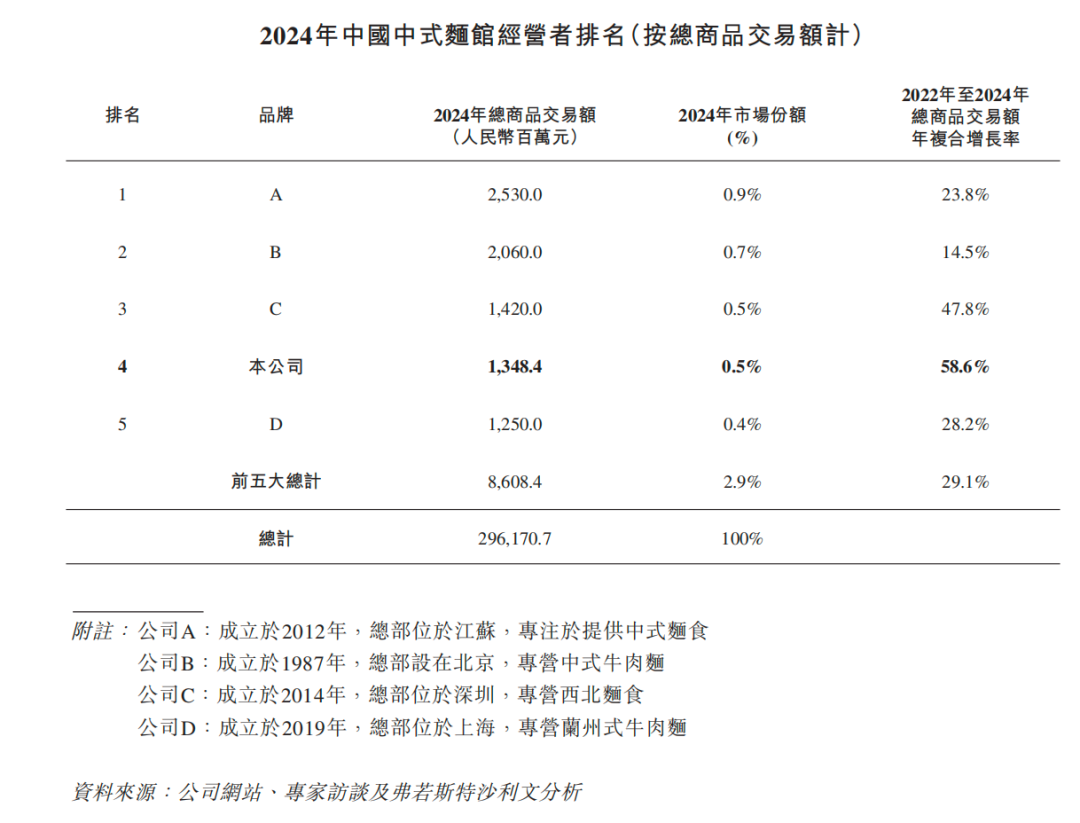

ė÷ęŖąĪ├µĄ─Ī░┐Ó╔·ęŌĪ▒Ż║─Ļ╚ļ11ā|Ż¼├┐å╬┘Ź1ēK4

│÷ŲĘ/Č©Į╣One

ū„š▀/Į½_Ł[

Ė█╣╔IPO¤ß│▒üĒ┴╦Ż¼į°▒╗┘Y▒Š└õ┬õĄ─ųą╩Į├µ^ę▓Ī░ų¦└ŌĪ▒ŲüĒ┴╦ĪŻ

4į┬15╚šŻ¼▀Bµi├µ^ŲĘ┼Ųė÷ęŖąĪ├µÄ¦ų°Ī░380╝ęķTĄĻĪó11.5ā|─ĻĀI╩šĪ▒Ą─šą╣╔Ģ°Ż¼▀ĄĒæ┴╦Ė█Į╗╦∙Ą─┤¾ķTĪŻ

│┴╝┼ā╔─ĻĄ─ųą╩Į├µ^┘ÉĄ└ę“┤╦ųž╗žŠ█╣Ō¤¶Ž┬ĪŻ2021─ĻŻ¼┴∙┤¾├µ^ą┬┘FŻ©║═Ė«ōŲ├µĪó╬ÕĀö░Ķ├µĪóĻÉŽŃ┘FĪóė÷ęŖąĪ├µĪó±Rėøė└ĪóÅł└Ł└ŁŻ®ę╗─Ļ╚┌┘Y│¼40ā|Ż¼å╬ĄĻ╣└ųĄęįŪ¦╚fėŗĪŻ

Ą½┼▌─Łį┌2022─Ļ║¾ųØuŲŲ┴čĪ¬Ī¬Ņ^▓┐═µ╝ę╗“╩š┐sæŠĆŻ©2023─Ļō■├Į¾wł¾Ą└Ż¼╬ÕĀö░Ķ├µį°ĻPĄĻ600╝꯮Ż¼╗“š█Ļ¬╔Ž╩ąŻ©║═Ė«ōŲ├µā╔┤╬Ė█╣╔ĻJĻP╩¦öĪŻ®ĪŻ

ė÷ęŖąĪ├µ▀xō±┴╦ę╗ŚlųąķgĄ└┬ĘŻ║╝╚▓╗Ž±║═Ė«ōŲ├µ░ŃĖ▀┼eĖ▀┤“Ż¼ę▓▓╗╦Ų╬ÕĀö░Ķ├µ»é┐±Ž┬│┴Ż¼Č°╩Ūė├ę╗ŠĆ│Ū╩ąų▒ĀIĄĻĘĆūĪŲĘ┼ŲęńārŻ¼ĮĶČ■╚²ŠĆ│Ū╩ą╝ė├╦╔╠öU┤¾ęÄ─ŻŻ¼ųvŲ┴╦Ī░┘u├µ┘Ź┴„╦«Ż¼╝ė├╦┘Ź└¹ØÖĪ▒Ą─╣╩╩┬Ż║ų▒ĀIśIäš╩Ū╗∙▒Š▒PŻ║ų▒ĀIVS╝ė├╦╩š╚ļš╝▒╚╩Ū8.7:1.3Ż¼ų▒ĀI╩Ūųž┘Y«a─Ż╩ĮŻ¼╝ė├╦└¹ØÖ┬╩Ė³Ė▀ĪŻ

Ą½ī”ė┌▀@śėę╗ķTĪ░Ė▀┴„╦«Ą═└¹ØÖĪ▒Ą─╔·ęŌüĒšfŻ¼▀@ĘN┤“Ę©ūīå╬ĄĻ╩š╚ļĖ³╝ė┐s╦«Ż║╣½╦Š2023─ĻĪó2024─Ļļm▀B└mė»└¹Ż¼Ą½ŲĮŠ∙å╬ĄĻā¶└¹ØÖÅ─18.2╚fĮĄĄĮ16.9╚fŻ╗2024─Ļā¶└¹ØÖ6070╚fį¬Ż¼ėåå╬┐éöĄ4209╚fŻ¼ŽÓ«öė┌ę╗å╬┘Ź1.4į¬ĪŻ

▀@ę²░lę╗éĆ╦╝┐╝Ż║┘Y▒Š«ö─Ļ»é┐±═Č┘YŻ¼č║ūóĄ─╩ŪĪ░ųąć°░µ¹£«öä┌Ī▒Ą─ś╦£╩╗»╣╩╩┬Ż¼ė÷ęŖąĪ├µę¬┐┐ę╗ŅD├µ32į¬Ą─Š∙ārÜó▀MČ■╚²ŠĆ│Ū╩ąŻ¼┘Ź╝ė├╦╔╠Ą─ÕXŻ¼▀@Śl┬Ę─▄┼▄═©å߯┐ĄĮĄū╩Ūķ_ĄĻ┘u├µĖ³ķLŠ├Ż¼▀Ć╩Ū┘u╩│▓─Įo╝ė├╦╔╠Ė³ŽŃŻ┐

01

32į¬Ą─ąĪ├µŻ║

ķTĄĻČÓ┴╦Ż¼å╬ĄĻ┴„╦«╔┘┴╦

ķ_┴╦╩«─ĻĄ─▀Bµi├µ^ŲĘ┼Ųė÷ęŖąĪ├µŻ¼į┌šą╣╔Ģ°ųąųv┴╦ę╗éĆĪ░Å─ę╗ŠĆĄĮĪ«Ž┬│┴Ī»Ż¼Å─ų▒ĀIĄĮ╝ė├╦Ī▒Ą─Ė▀į÷ķL╣╩╩┬Ż║

2022─Ļ-2024─Ļ═žĄĻ│¼200╝ęŻ¼ĀI╩šÅ─4.2ā|į¬į÷╝ėĄĮ11.5ā|į¬Ż¼╚²─ĻĘŁ┴╦Į³╚²▒ČĪŻ

▓╗▀^Ż¼▓ĮŌ║╦ą─öĄō■░l¼FŻ¼Ė▀į÷ķLĄ─öĄō■▒│║¾ļ[▓žų°ā╔éĆļyŅ}ĪŻ

Ųõę╗Ż¼ė÷ęŖąĪ├µ╩š╚ļį÷ķLĄ─▀ē▌ŗ┐╔─▄╩ŪĪ░ęįārōQ┴┐Ī▒Ż¼ė├ķ_ĄĻ╦┘Č╚ī”ø_å╬ĄĻ╩šęµĘ┼ŠÅĪŻ

ė÷ęŖąĪ├µÅ─ÅVų▌╠ņ║ėģ^║╦ą─ĄžČ╬Ų▓ĮŻ¼ų„ę¬┘uųžæcąĪ├µĪó═Ńļs├µĪó╦ß└▒Ę█Ą╚┬ķ└▒┐┌╬ČĄ─├µŚlŻ¼ų„╣źę╗ŠĆŻ©▒▒Š®Īó╔Ž║ŻĪóÅVų▌Īó╔Ņ█┌Ż®║═ą┬ę╗ŠĆ│Ū╩ąŻ©│╔Č╝ĪóųžæcĪó║╝ų▌Ą╚Ż®Ą─┘Å╬’ųąą─ĪóīæūųśŪģ^ĪóĄžĶFšŠĖĮĮ³Ż¼┤╦Ū░┐═å╬ārŻ©ėåå╬ŲĮŠ∙Ž¹┘MŅ~Ż®36į¬Ż¼▒╚╠mų▌└Ł├µ┘Fę╗ą®Ż¼▒╚╔╠ł÷└’Ą─ŠW╝t▓═Åd▒Ńę╦Ż¼ėą³cŽ±Ī░┤©╬Č░µĄ─╬ČŪ¦└Ł├µĪ▒ĪŻ

×ķ┴╦╬³ę²┐═┴„Ż¼2022─Ļ-2024─ĻŻ¼ė÷ęŖąĪ├µĄ─┐═å╬ārĮĄĄĮ32į¬Ż¼▓╗▀^Ż¼═¼ĄĻŻ©ĀIśIų┴╔┘300╠ņĄ─▓═ÅdŻ®ĘŁū∙┬╩╬óį÷0.2┤╬Ż©Å─3.9╔²ĄĮ4.1Ż®Ż¼å╬ĄĻ╩šęµ┐s╦«Ż║

╚šŠ∙õN╩█Ņ~Å─2023─ĻĄ─1.39╚fį¬ĮĄų┴2024─ĻĄ─1.24╚fį¬Ż¼ŽÓ«öė┌├┐å╬ūī└¹4į¬Ż¼å╬ĄĻ╚š╩š╚ļ┐s╦«1500į¬Ż╗

2024─Ļ═¼ĄĻõN╩█Ņ~═¼▒╚Ž┬╗¼4.2%Ż¼šf├„145╝ę└ŽĄĻŻ¼ŲĮŠ∙ę╗╝ęĄĻ2024─Ļ▒╚2023─Ļ╔┘╩š╚ļ21╚fĪŻ

Ė³ųĄĄ├ĻPūóĄ─╩ŪŻ¼ė÷ęŖąĪ├µ▓╗Ą½į┌Č■╚²ŠĆ│Ū╩ą┘uĄ├▓╗╠½║├Ż©═¼ĄĻõN╩█Ņ~═¼▒╚Ž┬╗¼0.4%Ż®Ż¼š╝GMVŻ©┐é╔╠ŲĘĮ╗ęūŅ~Ż®┤¾▒P81%Ą─ę╗ŠĆ╝░ą┬ę╗ŠĆ│Ū╩ąķTĄĻŻ¼═¼ĄĻõN╩█Ņ~Ž┬╗¼Ė³├„’@Ż©═¼▒╚Ž┬╗¼5.1%Ż®ĪŻ

▀@ęŌ╬Čų°Ż¼ė÷ęŖąĪ├µ▀^╚ź╚²─ĻĀI╩šŲĮŠ∙ę╗─Ļį÷ķL┴∙│╔ęį╔ŽŻ¼ČÓ╩Ū╝ė╦┘ķ_ą┬ĄĻĦüĒĄ─ĪŻį°ĮøĻPūóįō┘ÉĄ└Ą─═Č┘Y╚╦└Ņ─┴▒Ē╩ŠŻ¼ŽÓ▒╚ūĘŪ¾ķ_ĄĻ╦┘Č╚Ż¼ŲĘ┼ŲĖ³ąĶę¬ĻPūóå╬ĄĻ─Żą═ĮĪ┐ĄČ╚ĪŻ

ŲõČ■Ż¼ė÷ęŖąĪ├µš²į┌┐┐╠žįSĮøĀI─Ż╩Į║═Č■╚²ŠĆ╩ął÷öUÅłŻ¼Ą½Ī░Ž┬│┴+╝ė├╦Ī▒╩Ū░čĪ░ļp╚ąä”Ī▒ĪŻ

╦³Ą─Ė▀╦┘öUÅłŲ┌į┌2021─Ļā╔▌å┤¾Ņ~╚┌┘Yų«║¾Ż║2022-2024─ĻŻ¼ķTĄĻöĄÅ─133╝ęį÷╝ėų┴360╝ęŻ╗ŲõųąŻ¼2023─Ļā¶į÷82╝ęĄĻŻ¼ŽÓ«öė┌├┐4.5╠ņķ_ę╗╝ęą┬ĄĻŻ¼2024─Ļā¶į÷108╝ęĄĻŻ¼╠ß╦┘ĄĮ3╠ņķ_ę╗╝ęĄĻĪŻ

ą┬ĄĻ╚į╚╗ęįę╗ŠĆ╝░ą┬ę╗ŠĆ│Ū╩ąĄ─ų▒ĀIĄĻ×ķų„Ż¼Ą½Č■╚²ŠĆ│Ū╩ą╝ė├╦ĄĻĄ─š╝▒╚įĮüĒįĮĖ▀ĪŻĮžų┴2024─ĻĄūŻ¼ė÷ęŖąĪ├µČ■ŠĆ╝░ęįŽ┬│Ū╩ąķTĄĻĄ─š╝▒╚╠ßĖ▀ĄĮā╔│╔Ż¼┴Ē═Ō░╦│╔į┌ę╗ŠĆ║═ą┬ę╗ŠĆ│Ū╩ąŻ╗1/4ū¾ėę╩Ū╝ė├╦ĄĻŻ¼3/4╩Ūų▒ĀIĄĻĪŻ

Ą½╝ė├╦ĄĻöĄ┴┐Ż©81╝꯮š╝▒╚22.5%Ż¼╩š╚ļžĢ½I┬╩ų╗ėą13.2%Ż╗å╬ĄĻ─Ļ╩š╚ļŻ©154.9╚fŻ®▓╗ĄĮų▒ĀIĄĻŻ©358.8╚fŻ®Ą─ę╗░ļŻ©43%Ż®ĪŻ

▓═’ŗÅ─śIš▀║ŅŅŻ▒Ē╩ŠŻ¼═¼śė░l┴”╝ė├╦Ą─Ól┤Õ╗∙Ż¼╝ė├╦ĄĻå╬ĄĻĀI╩š┐╔ęį▀_ĄĮų▒ĀIĄĻĄ─60%-70%Ż¼▀@ę╗Č©│╠Č╚╔Žšf├„ė÷ęŖąĪ├µĄ─╝ė├╦ĄĻ«a│÷ą¦┬╩▓╗Ė▀Ż¼▒®┬Č│÷ŲĘ┼Ųä▌─▄╗“╣▄┐ž─▄┴”Ą─Č╠░ÕĪŻ

┴Ēę╗ĮMöĄō■ę▓ųĄĄ├ĻPūóŻ¼ė÷ęŖąĪ├µČ■╚²ŠĆķTĄĻĄ─ĘŁū∙┬╩Ż©3.2┤╬/╠ņŻ®Ż¼Ą═ė┌ę╗ŠĆ╝░ą┬ę╗ŠĆķTĄĻŻ©3.8┤╬/╠ņŻ®Ż¼šf├„Č■╚²ŠĆ╩ął÷Ž¹┘Mš▀Ą─Įė╩▄Č╚ėąŽ▐ĪŻ

į┌└Ņ─┴┐┤üĒŻ¼ė÷ęŖąĪ├µąĶę¬╗ž┤Ą─╩ŪŻ¼«ö┘Y▒Š┤▀╗»Ą─═žĄĻ╝t└¹Ž¹═╦║¾Ż¼┐═å╬ār32į¬Ą─ąĪ├µŻ¼─▄ʱį┌ę╗ŠĆ│Ū╩ąęį═ŌĄ─ģ^ė“┼▄═©ė»└¹─Żą═Ż┐Č■ŠĆęįŽ┬╩ął÷─▄ʱ│ąĮėĖ³┤¾ęÄ─ŻĄ─╝ė├╦öUÅłŻ┐

02

╔╠śI─Ż╩ĮŻ║

┘u├µĖ³┘ŹÕX▀Ć╩Ū╝ė├╦Ė³┘ŹÕXŻ┐

į┌▓═’ŗąąśIŻ¼ų▒ĀI┼c╝ė├╦Ą─┬ĘŠĆų«ĀÄÅ─╬┤═Żą¬Ż¼ųą╩Į├µ^═µ╝ęųąū▀ā╔ĘN┬ĘŠĆĄ─Č╝ėąĪŻ

ų„ę¬ū▀ų▒ĀI─Ż╩ĮĄ─║═Ė«ōŲ├µŻ©2024─Ļķ_Ę┼┬ōĀI─Ż╩ĮŻ®į°į┌Č■┤╬Ž“Ė█Į╗╦∙▀f▒ĒĢr┼¹┬Č2022─ĻśI┐āŻ║ĀI╩š18.6ā|į¬Ż¼ā¶╠Øōp2.3ā|į¬Ż¼║¾└mį┌2023─Ļā╚▓┐ą┼ųą═Ė┬ČĪ░2023─Ļ╣½╦ŠīŹ¼F┼ż╠Ø×ķė»Ī▒ĪŻ

Č°ęįų▒ĀI×ķų„Īó╝ė├╦×ķ▌oĄ─ė÷ęŖąĪ├µŻ¼į┌2022─Ļų┴2024─Ļ╩š╚ļį÷ķLĄ─═¼ĢrŻ¼ė»└¹Ūķørę▓─µ▐D┴╦Ż║2022─Ļ╠Øōp3597╚fŻ¼2023─ĻĪó2024─ĻĘųäeė»└¹4591╚fį¬Īó6070╚fį¬Ż¼▀@╚²─ĻķgŻ¼ā¶└¹ØÖ┬╩Å─-8.6%▐Dš²ĄĮ5.2%ĪŻ

ė÷ęŖąĪ├µ╩Ūį§├┤┼ż╠ØĄ─Ż¼╩Ū┐┐┘u├µ▀Ć╩Ūķ_╝ė├╦Ż┐

Å─╩š╚ļĮYśŗüĒ┐┤Ż¼ų▒ĀIĄĻ╩Ū╗∙▒Š▒PŻ¼2023─ĻĪó2024─ĻĄ─╩š╚ļš╝▒╚Č╝│¼▀^80%ĪŻęį2024─Ļ×ķ└²Ż¼ų▒ĀI╩š╚ļ10ā|į¬Ż¼Ųõųą╠├╩│8.2ā|Īó═Ō┘u1.8ā|ĪŻ

Ą½┐┤│╔▒ŠĮYśŗŻ¼╩│▓─Ż©įŁ▓─┴Ž╝░║─▓─Ż®Īó╚╦╣żŻ©åT╣żŻ®ĪóĘ┐ūŌŻ©╩╣ė├ÖÓ┘Y«aš█┼fŻ®╚²ĒŚ╝ėŲüĒÄū║§Ī░│įĄ¶Ī▒┴╦Į³Š┼│╔Ą─╩š╚ļĪŻŲõųąŻ¼╩│▓─š╝╦─│╔Ż¼╚╦╣żš╝1/4Ż¼Ę┐ūŌš╝ā╔│╔ĪŻ

į┌║ŅŅŻ┐┤üĒŻ¼ų▒ĀIļm╚╗┐Ė┤¾ŲņŻ¼Ą½ī┘ė┌ųž┘Y«a─Ż╩ĮŻ¼ę└┘ć▀@ĘNųž┘Y«aĄ─å╬ĄĻ─Żą═╩Ū╦³┤╦Ū░╠ØōpĄ─įŁę“ų«ę╗ĪŻ

ė╔ė┌╩│▓─│╔▒Šė├ė┌ų▒ĀI║═╝ė├╦ā╔ĘN─Ż╩ĮŻ¼╬ęéā░č▀@ę╗ĒŚÆüķ_Ż¼ų╗┐┤╚╦╣ż║═Ę┐ūŌā╔ĒŚĪŻė÷ęŖąĪ├µų«╦∙ęįį┌2023─ĻĪó2024─Ļė»└¹Ż¼ę╗▓┐ĘųįŁę“į┌ė┌Ż¼░č╚╦╣ż+Ę┐ūŌā╔ĒŚĄ─╩š╚ļš╝▒╚┐žųŲĄĮ┴╦40%ęįā╚ĪŻ

║ŅŅŻ╠ߥĮŻ¼▓═’ŗśIŲš▒ķ═©▀^╣═é“═Ō░³åT╣żĮĄĄ═╚╦┴”│╔▒ŠĪŻĖ∙ō■šą╣╔Ģ°Ż¼Įžų┴2024─ĻĄūŻ¼ė÷ęŖąĪ├µėą1443├¹åT╣żŻ¼Ųõųą░╦│╔ę▓╝┤1138├¹×ķ▓═ÅdåT╣żĪŻę▓Š═╩ŪšfŻ¼ŲĮŠ∙ę╗╝ęų▒ĀIĄĻī”æ¬4├¹š²╩ĮåT╣żĪŻ

ė÷ęŖąĪ├µ▀ĆĢ■╣═é“═Ō░³åT╣żŻ¼šą╣╔Ģ°’@╩ŠŻ¼2023─ĻĪó2024─Ļę╗╣▓╣═é“▀^3678├¹═Ō░³åT╣żĪŻ

ŽÓ▒╚ė┌ų▒ĀI─Ż╩ĮĄ─Ī░žōųžŪ░ąąĪ▒Ż¼╝ė├╦─Ż╩ĮĄ─ā×ä▌╩ŪŻ¼╩š╚ļŻ©╝┤╠žįSĮøĀI╩š╚ļŻ®į÷╦┘┐ņĪó│╔▒ŠĄ═ĪŻ

╠žįSĮøĀI╩š╚ļų„ę¬ė╔ā╔▓┐Ęųśŗ│╔Ż¼┐é▓┐Ž“╝ė├╦ĄĻ╣®æ¬║╦ą─╩│▓─Ą─┘Mė├Ż¼ęį╝░╝ė├╦╔╠ų¦ĖČĄ─╝ė├╦┘MŻ©╠žįSÖÓ╩╣ė├┘MŻ®ĪŻ2022-2024─ĻŻ¼ė÷ęŖąĪ├µĄ─╝ė├╦╩š╚ļÅ═║Žį÷ķL┬╩66.2%Ż¼╩š╚ļš╝▒╚13%ū¾ėęŻ╗2024─ĻØqĄĮ1.5ā|į¬Ż¼ė╔1.25ā|į¬╩│▓─įOéõ║═0.27ā|į¬╠žįSÖÓ┘Mśŗ│╔ĪŻ

ŽÓ▒╚ė┌ų▒ĀI─Ż╩ĮĄ─╚²ū∙┤¾╔ĮŻ¼╝ė├╦─Ż╩Į¤oąĶ│ąō·ūŌĮŻ¼ų▒ĮėĄ─╚╦┴”│╔▒Š▌^Ą═Ż©ų„ę¬╩ŪČĮī¦łFĻĀŻ®Ż¼ų„ę¬│╔▒Š╩ŪžøŲĘ╝░õN╩█Ą─│╔▒ŠŻ¼ęį╝░▌^Ą═Ą─╠žįS╩╣ė├┘M│╔▒ŠĪŻ

ō■▀Bµi▓═’ŗŲĘ┼Ųžōž¤╚╦┴ų│¼Ęų╬÷Ż¼░┤ššąąśIŲĮŠ∙╦«ŲĮŻ¼ų▒ĀI▓═ÅdĄ─ŠC║Ž├½└¹┬╩į┌30%-40%ģ^ķgŻ¼Č°╝ė├╦▓═ÅdĄ─├½└¹┬╩┐╔ęį▀_ĄĮ50%-70%ĪŻ

ė÷ęŖąĪ├µį┌šą╣╔Ģ°ųąš╣╩ŠĄ─╩ŪĪ░ā╔Śl═╚ū▀┬ĘĪ▒Ī¬Ī¬Ī░┘u├µ┘Ź┴„╦«Ż¼╝ė├╦┘Ź└¹ØÖĪ▒Ż║ų▒ĀIĄĻ═©▀^ęÄ─Ż╗»õN╩█├µŚlŻ¼½@╚Ī┴„╦«Ż¼Ą½╩▄ųŲė┌Ė▀│╔▒ŠŻ¼└¹ØÖ┬╩Ą═Ż¼ų„ę¬│ąō·ŲĘ┼Ųš╝╬╗╩ął÷Ą─ĮŪ╔½Ż╗╝ė├╦─Ż╩Įęį▌p┘Y«a─Ż╩Į┘Ź╚Ī╠žįS┘M┼c╩│▓─▓ŅārŻ¼│╔▒Š┐╔┐žŻ¼└¹ØÖ┬╩Ė³Ė▀Ż¼╩Ū└¹ØÖį÷ķLĄ─║╦ą─ĪŻ

03

├µ^ĮŁ║■Ż║

╝»¾w▐DŽ“╝ė├╦Ż¼╬Õ─Ļā╚ąąśI┐╔─▄š¹║Ž

«öė÷ęŖąĪ├µį┌šą╣╔Ģ°└’ČÓ┤╬ÅŖš{Ī░┤©ėÕ’L╬Č├µ^Ą┌ę╗Īóųą╩Į├µ^Ą┌╦─Ī▒ĢrŻ¼ųą╩Į├µ^ĮŁ║■░ĄæĄ─ł÷├µĮKė┌ėų╗žüĒ┴╦ĪŻ

łDį┤Ż║ė÷ęŖąĪ├µšą╣╔Ģ°

└Ņ─┴Ęų╬÷Ż¼šą╣╔Ģ°ųąĄ─Ą┌ę╗╩Ū║═Ė«ōŲ├µĪóĄ┌Č■╩Ū└ŅŽ╚╔·╝ėų▌┼Ż╚Ō├µĪóĄ┌╚²╩Ū└Ž═ļĢ■Ż©ų„┤“Ļā╬„╩ų╣ż├µŻ®Ż¼▓╗▀^Ż¼ąąśI└’ę╗░Ń╩Ū░čė÷ęŖąĪ├µĘ┼ĄĮą┬ųą╩Į├µ^└’Ż¼┼c║═Ė«ōŲ├µĪó╬ÕĀö░Ķ├µī”▒╚ĪŻ

║═Ė«ōŲ├µĪó╬ÕĀö░Ķ├µ▀@ā╔┤¾ī”╩ųŪĪ║├┤·▒Ē┴╦ųą╩Į├µ^Ą─ā╔ĘN╔·┤µĘ©ätŻ║╝ė├╦┼╔╬ÕĀö░Ķ├µė├20į¬ū¾ėęĄ─┐═å╬ārį┌▒▒ĘĮČ■╚²ŠĆ│Ū╩ą┼▄±R╚”ĄžŻ¼ÄpĘÕŲ┌ķTĄĻöĄ▀_ĄĮŪ¦ĄĻęį╔ŽŻ╗ų▒ĀI┼╔║═Ė«ōŲ├µ┐┐Ī░Ė▀Č╦┬ĘŠĆĪ▒į┌ę╗ŠĆ│Ū╩ą╔╠╚”į·Ė∙Ż¼ļm╚╗┐═å╬ārÅ─50į¬Ž┬š{ų┴30-40į¬Ż¼Ą½öUÅłĄ─╗∙ĄA╚į╚╗╩Ū└ŁĖ▀Å═┘Å┬╩Ż¼┤“─źå╬ĄĻ─Żą═ĪŻ

ė÷ęŖąĪ├µū▀Ą─╩ŪĪ░ųąķg┬ĘŠĆĪ▒Ż║ę╗ŠĆ│Ū╩ąė├ų▒ĀIĄĻŠS│ųŲĘ┼Ųš{ąįŻ¼Č■╚²ŠĆ│Ū╩ą═©▀^╝ė├╦╣ź│Ū┬įĄžĪŻ

┴ų│¼ĘQŻ¼Ī░ų▒ĀI▒Ż┘|┴┐Īó╝ė├╦ø_ęÄ─ŻĪ▒Ż¼╩Ū▓═’ŗ┘Y▒Š╗»Ą─ų„ę¬┬ĘÅĮĪŻ

ę╗ĘĮ├µŻ¼▓═’ŗ▀Bµi╗»┬╩ē║┴”Ž┬Ż¼Ņ^▓┐ŲĘ┼Ų▒žĒÜ═©▀^┐ņ╦┘ęÄ─Ż╗»ōīš╝╩ął÷Ż¼Ą½ų▒ĀI─Ż╩Įėų╩▄ųŲė┌┘YĮ║═╚╦┴”Ų┐ŅiŻ¼ę“┤╦Ė³▀m║Ž┬õį┌Ė▀ŠĆ│Ū╩ąŠS│ųŲĘ┼ŲęńārŻ╗

┴Ēę╗ĘĮ├µŻ¼ę╗Č■ŠĆ│Ū╩ą▓═’ŗ╩ął÷ęč┌ģ’¢║═Ż¼╚²ŠĆ╝░ęįŽ┬│Ū╩ą│╔×ķą┬æł÷Ż¼Ė³▀m║ŽĮĶ╝ė├╦┼▄±R╚”ĄžŻ¼┐╔ęį░čę╗▓┐Ęų│╔▒Š║═’LļU▐DęŲ│÷╚źŻ¼ŽÓ«öė┌Ā▐╔³└¹ØÖōQęÄ─ŻĪŻ

Ė³ų„ꬥ─įŁę“į┌ė┌Ż¼Į³Äū─ĻŻ¼▓═’ŗŲ¾śIĖ³āAŽ“ė┌Å─įŁüĒĄ─Ī░ųž┘Y«aĪ▒─Ż╩ĮŻ¼Ž“Ī░▌p┘Y«aĪ▒▐DūāŻ¼Ī░Å─ę╗ą®▓═’ŗŲĘ┼ŲüĒ┐┤Ż¼╝ė├╦╔╠▓╗āHĘųō·ķ_ĄĻ│╔▒ŠŻ¼▀Ć─▄═©▀^ŅAĖČžø┐ŅĪóįOéõ▓╔┘ÅĄ╚ĘĮ╩Į╠ß╣®¼FĮ┴„Ī▒Ż¼║ŅŅŻča│õĄ└ĪŻ

Ī░ā╔Śl═╚ū▀┬ĘĪ▒Ą─▓▀┬į┐┤╦ŲėæŪ╔Ż¼ļy³cį┌ė┌ŲĮ║ŌągĪ¬Ī¬▀^Č╚ķ_Ę┼╝ė├╦┐╔─▄įęšą┼ŲŻ¼╦└╩žų▒ĀIėųļyö│öUÅłē║┴”ĪŻ

ė÷ęŖąĪ├µį┌šą╣╔Ģ°ųąęÄäØ┴╦╚²éĆĘĮŽ“Ż║│÷║ŻĪóŽ┬│┴ęį╝░Ī░╝ė┤¾╠žįSĮøĀI─Ż╩Įķ_ĄĻĪ▒Ż¼─┐ś╦į┌2025-2027─Ļ├┐─Ļą┬ķ_120-200╝ęķTĄĻŻ¼╝ė├╦ĄĻĄ─▒╚└²Ģ■▀Mę╗▓Į╠ß╔²ĪŻ╚ź─ĻŻ¼╦³ķ_╩╝įć╦«ŽŃĖ█╩ął÷Ż¼─┐Ū░ķ_┴╦6╝ęĄĻŻ¼ų„ę¬į┌Ń~Ķī×│Ą╚╔╠╚”Ż¼Č©ār▒╚ā╚Ąž┘Fę╗ą®Ż©╚╦Š∙60į¬Ż®ĪŻ

▀@ł÷æ╩┬ę▓į┌Ą╣▒ŲąąśI▀M╗»ĪŻöĄō■’@╩ŠŻ¼ųą╩Į├µ^╩ął÷Ė▀Č╚Ęų╔óŻ¼TOP5ŲĘ┼Ų╩ął÷Ę▌Ņ~▓╗ūŃ3%Ż¼š¹║Ž┐šķg┤¾ĪŻ└Ņ─┴ŅA£yŻ¼ąąśI╬Õ─Ļā╚┐╔─▄│÷¼Fš¹║ŽŻ¼╦¹┐┤║├╝╚─▄ĮĶ╝ė├╦┐ņ╦┘╚”ĄžĪóėų─▄ė├╣®æ¬µ£╩žūĪ└¹ØÖĪóŪę┘YĮā”éõ│õūŃĄ─═µ╝ęĪŻ

▒M╣▄ė÷ęŖąĪ├µ┘~├µ╠╔ų°4219╚fį¬¼FĮŻ©Įžų┴2024─Ļ─®Ż®Ż¼Ą½Į^ī”ųĄŲ½Ą═Ż¼į┘╝ė╔Ž-2.42ā|į¬Ą─┴„äėžōé∙ā¶Ņ~Ż¼┴„äė▒╚┬╩āH0.5Ż¼ęŌ╬Čų°Č╠Ų┌āöé∙ē║┴”▌^┤¾ĪŻ╚ń╣¹─▄│╔╣”╔Ž╩ąŻ¼┘YĮē║┴”īó┤¾Ę∙ŠÅĮŌŻ¼ų¦ō╬öUÅłĪŻ

Č°╦³─▄ʱĄŪĻæĖ█╣╔ęį╝░IPO║¾Ą─▒Ē¼FŻ¼ę▓Ģ■ė░ĒæąąśIū▀Ž“ĪŻ«ö┘Y▒Š▓╗į┘├ż─┐ūĘ┼§Ī░╚fĄĻęÄ─ŻĪ▒Ż¼ŲĘ┼Ų▒╚Ų┤Ą─▓╗į┘ų╗╩Ūķ_ĄĻ╦┘Č╚Ż¼Č°╩Ūšl─▄Ė³┐ņĮ©│╔┐ńģ^ė“╣®æ¬µ£ŠWĮjŻ¼ęį╝░į┌ęÄ─Ż┼cŲĘ┘|ķgĄ─ŲĮ║ŌųŪ╗█ĪŻ

į┌┴ų│¼┐┤üĒŻ¼ė÷ęŖąĪ├µ├µ┼RĄ─ā╔┤¾┐╝“×╩ŪŻ¼─▄ʱīó╚A─Ž│╔╩ņĄ─Ī░╣żÅS+┼õ╦═ųąą─+ķTĄĻĪ▒Ą──Ż╩ĮÅ═ųŲĄĮųą╬„▓┐Ż¼┤“ę╗ł÷╚½ć°æę█Ż╗╩žūĪ▒▒╔ŽÅV├┐å╬30į¬ęį╔Ž├µārĄ─═¼ĢrŻ¼▀Ćę¬į┌Č■╚²ŠĆ║═15į¬ÖnĄ─Įų▀ģĄĻōī╔·ęŌĪŻ

æ¬╩▄įLš▀ę¬Ū¾Ż¼╬─ųą└Ņ─┴Īó┴ų│¼Īó║ŅŅŻ×ķ╗»├¹ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį