×ķ╩▓├┤├└ŖyįĮ┘uįĮČÓŻ¼ģsįĮüĒįĮ▓╗┘ŹÕXŻ┐

│÷ŲĘ/ā|░Ņäė┴”

ū½╬─/ÅłÅ─╚▌

ųąć°├└ŖyŻ¼ĮKė┌Ą╚üĒūį╝║Ą─Ī░░┘ā|╔±įÆĪ▒Ī¬Ī¬

2024─ĻŻ¼ńĻ╚Rč┼╣½╦Šęį107.78ā|į¬ĀIśI(y©©)┐é╩š╚ļŻ¼│╔×ķ╩ūéĆ(g©©)ū▓ŠĆ░┘ā|Ą─├└Ŗyć°žøŲ¾śI(y©©)Ż╗Ųõų„ŲĘ┼ŲńĻ╚Rč┼Ż¼ę▓ęį85.81ā|į¬│╔┐āŻ¼ūī═¼ąąļyęį═¹ŲõĒŚ(xi©żng)▒│ĪŻ

╚╗Č°Ż¼▀@Ę▌Ž▓ł¾(b©żo)▒│├µŻ¼ąąśI(y©©)±R╠½ą¦æ¬(y©®ng)š²ų▓Į╝ėäĪŻ║ńĻ╚Rč┼╣½╦Š┼cĄ┌Č■├¹Ą─╝¶ĄČ▓Ņ│ų└m(x©┤)öU(ku©░)┤¾ĪŻŲõųąŻ¼╝»łF(tu©ón)╝ē╝¶ĄČ▓Ņ═¼▒╚öU(ku©░)┤¾72.7%Ż©+16.78ā|į¬Ż®Ż¼ŲĘ┼Ų╝ē╝¶ĄČ▓Ņ═¼▒╚öU(ku©░)┤¾50.6%Ż©+10.05ā|į¬Ż®ĪŻ

│¼Ņ^ų«═ŌŻ¼ųąķg╠▌ĻĀ(du©¼)╦Ų║§š²į┌╝»¾w╚▒č§ĪŻ2024─ĻŻ¼15╝ę├└Ŗy╔Ž╩ą╣½╦ŠĀI╩š┐é║══¼▒╚į÷ķL9.76%Ż¼Č°ā¶└¹┐é║══¼▒╚Ž┬ĮĄ4.33%ĪŻŲõųąŻ¼7╝ęŲ¾śI(y©©)ā¶└¹ØÖŽ┬Ą°Ż¼6╝ęŲ¾śI(y©©)ĀI╩šŽ┬Ą°ĪŻį┌ĀI╩š┼cā¶└¹Ž┬╗¼ų«║¾Ż¼┐┐Ī░┤¾┴”│÷Ųµ█EĪ▒Ī░¤²ÕXĪ▒ōQį÷ķLĄ─▓▀┬įŻ¼╦Ų║§ę▓į┌╩¦ņ`ĪŻ

2025─ĻŻ¼š¹éĆ(g©©)ąąśI(y©©)╚į├µ┼Rį÷ķLäė┴”▓╗ūŃĄ╚å¢Ņ}ĪŻā|░Ņäė┴”▀x╚Ī15╝ę├└Ŗy╔Ž╩ą╣½╦ŠĄ─žö(c©ói)ł¾(b©żo)Ż¼┼¹┬Č├└Ŗy╔Ž╩ą╣½╦Šīżšę│÷┬ĘĄ─┌ģä▌┼c┼¼┴”ĪŻ╬ęéā┐┤ĄĮŻ¼─Ūą®▀Ćį┌▒Ż│ųį÷ķLĄ─ŲĘ┼ŲŻ¼š²į┌Š█Į╣┤¾å╬ŲĘĪó═žš╣ą┬ŲĘŅÉ║═╝ė┤aŠĆ╔ŽŪ■Ą└ĪŻ

├└ŖyėŁüĒų┴░ĄĢr(sh©¬)┐╠Ż¼Ņ^▓┐ŲĘ┼Ų─µä▌│čÅŖ(qi©óng)

Ė∙ō■(j©┤)ć°╝ęĮy(t©»ng)ėŗ(j©¼)Šų░l(f©Ī)▓╝Ą─╔ń┴ŃöĄ(sh©┤)ō■(j©┤)Ż¼2024─Ļ╗»ŖyŲĘŅÉ┴Ń╩█┐éŅ~4357ā|į¬Ż¼═¼▒╚Ž┬ĮĄ1.1%ĪŻČ°Ė³įńų«Ū░Ż¼2023─Ļ╗»ŖyŲĘŅÉ┴Ń╩█┐éŅ~═¼▒╚į÷ķL5.1%Ż¼Ą═ė┌╔ń┴Ń┤¾▒PĪŻė╔┤╦┐╔ęŖŻ¼Įø(j©®ng)▀^ČÓ─ĻÅŖ(qi©óng)ä┼į÷ķLęį║¾Ż¼├└ŖyąąśI(y©©)š²į┌ėŁüĒų┴░ĄĢr(sh©¬)┐╠ĪŻ

į┌▀@ĘN┤¾▒│Š░Ž┬Ż¼├└Ŗy╔Ž╩ą╣½╦Š▌^┤¾▒P▒Ē¼F(xi©żn)│÷ę╗Č©Ą─ĒgąįĪŻĖ∙ō■(j©┤)ā|░Ņäė┴”Įy(t©»ng)ėŗ(j©¼)Ż¼2024─ĻŻ¼15╝ę╔Ž╩ą├└ŖyŲ¾śI(y©©)Ą─┐éĀI╩š╚į▒Ż│ųį÷ķLŻ¼ė╔2023─ĻĄ─570.95ā|į¬═¼▒╚į÷ķL9.76%ų┴626.65ā|į¬ĪŻ

Ą½┐é┴┐ų«═ŌŻ¼ę╗ą®ĮY(ji©”)śŗ(g©░u)ūā╗»ųĄĄ├ĻP(gu©Īn)═ŌĻP(gu©Īn)ūóĪŻ▒╚╚ńŻ¼2024─ĻŻ¼├└ŖyŲĘ┼ŲĀI╩š┼┼├¹Š═│÷¼F(xi©żn)┤¾šäėĪŻĀI╩š┼┼├¹ūāäėūŅ┤¾Ą─╩Ū╔Ž├└╣╔Ę▌Ż¼Å─Ą┌7├¹ų▒╔²Ą┌2├¹Ż¼┐éĀI╩š═¼▒╚į÷ķL62.08%ų┴67.93ā|į¬Ż¼│¼▀^╚A╬§╔·╬’ĪóžÉ╠®─▌║═╔Ž║Ż╝ę╗»Ą╚ĪŻ

╔Ž├└╣╔Ę▌╚½ŠĆśI(y©©)äš(w©┤)Š∙▒Ż│ų40%Ą─į÷╦┘Ż║ūo(h©┤)─wśI(y©©)äš(w©┤)═¼▒╚į÷ķL64.42%ų┴59.22ā|į¬Ż¼─Ėŗļūo(h©┤)└Ē═¼▒╚į÷ķL41.30%ų┴7.67ā|į¬Ż¼Ųõ╦¹śI(y©©)äš(w©┤)═¼▒╚į÷ķL124.09%ų┴1.04ā|į¬ĪŻ

▒M╣▄ĀI╩š┐ņ╦┘į÷ķLŻ¼Ą┌Č■├¹╔Ž├└╣╔Ę▌┼cĄ┌ę╗├¹ńĻ╚Rč┼╣½╦ŠĄ─╝¶ĄČ▓Ņ▓╗öÓöU(ku©░)┤¾ĪŻ2024─ĻŻ¼╔Ž├└╣╔Ę▌┼cńĻ╚Rč┼╣½╦ŠĄ─ĀIśI(y©©)┐é╩š╚ļ▓ŅŅ~▀_(d©ó)ĄĮ39.86ā|į¬Ż¼ĮėĮ³┼┼├¹Ą┌░╦Ą─ĖŻ╚▀_(d©ó)2024╚½─Ļ?du©¼)I╩šĪŻįōöĄ(sh©┤)ō■(j©┤)╔§ų┴│¼▀^ę▌Ž╔ļŖ╔╠Īó═Ķ├└╔·╬’Īó├½ĖĻŲĮĪóĘ¾Ā¢╝čĪó¹É╚╦¹ÉŖyĪóÕ\▓©╔·╬’║═░┼▐▒╣╔Ę▌Ą╚7╝ę╔Ž╩ą╣½╦ŠĄ─ĀI╩šĪŻ

ńĻ╚Rč┼╣½╦Š╔Ž╩ą░╦─ĻŻ¼┐éĀI╩šÅ─2017─Ļ17.83ā|į¬į÷ķLų┴2024─Ļ107.8ā|į¬Ż¼└█ėŗ(j©¼)į÷ķL504.5%Ż╗ā¶└¹Å─2017─Ļ2.01ā|į¬į÷ķLų┴2024─Ļ15.5ā|į¬Ż¼└█ėŗ(j©¼)į÷ķL672.96%ĪŻ

Ą½2024─ĻęįüĒŻ¼įō╣½╦Š╦Ų║§▀M(j©¼n)╚ļŲĮ┼_Ų┌ĪŻ2024─ĻŻ¼ńĻ╚Rč┼╣½╦ŠĀIśI(y©©)┐é╩š╚ļį÷ķL21.04%Ż¼Ą═ė┌2023─Ļ39.45%║═2022─Ļ37.82%Ż╗ā¶└¹ØÖį÷ķL28.80%Ż¼Ą═ė┌2023─Ļ48.06%║═2022─Ļ49.23%ĪŻ2025─Ļę╗╝ŠČ╚Ż¼ā╔ĒŚ(xi©żng)öĄ(sh©┤)ō■(j©┤)į÷ķL╚į╬┤╗ž╔²ų┴2023─ĻĄ─╦«ŲĮŻ¼Ęųäe×ķ8.13%║═28.87%ĪŻ

│²┴╦Ņ^▓┐į÷╦┘Ę┼ŠÅŻ¼▓┐ĘųŲ¾śI(y©©)▓╗╔²Ę┤ĮĄĪŻ2024─ĻŻ¼3╝ę┼┼├¹ūā╗»▌^┤¾Ż¼╝┤╚A╬§╔·╬’ĪóĖŻ╚▀_(d©ó)║═¹É╚╦¹ÉŖyŠ∙Ž┬ĮĄ3├¹ĪŻ

ŲõųąŻ¼Ž┬ĮĄĘ∙Č╚ūŅ┤¾Ą─╩Ū¹É╚╦¹ÉŖyŻ¼┐éĀI╩š═¼▒╚Ž┬ĮĄ37.44%ų┴17.28ā|į¬Ż¼═╦│÷Ī░20ā|ĀI╩šŠŃśĘ▓┐Ī▒Ż¼┼┼├¹ę▓Å─Ą┌10├¹Ž┬ĮĄų┴13├¹ĪŻ▀@ę▓╩Ū2024─Ļ╬©ę╗ę╗éĆ(g©©)Ą¶│÷TOP10Ą─├└Ŗy╔Ž╩ą╣½╦ŠŻ¼┼cÄpĘÕĢr(sh©¬)Ų┌2020─ĻĄ─46ā|į¬ŽÓ▒╚Ż¼ĀI╩š┐s╦«ę╗░ļĪŻ

│²┴╦¹É╚╦¹ÉŖyŻ¼TOP10Ė±Šų╗∙▒ŠĘĆ(w©¦n)Č©Ż¼Ą½ėąę╗░ļĀI╩š═¼▒╚Ž┬Ą°ĪŻ▒╚╚ńŻ¼╔Ž║Ż╝ę╗»ĀI╩š═¼▒╚Ž┬Ą°13.93%Ż¼╚A╬§╔·╬’ĀI╩š═¼▒╚Ž┬Ą°11.60%Ż¼╦«č“╣╔Ę▌ĀI╩š═¼▒╚Ž┬Ą°5.69%Ż¼ĖŻ╚▀_(d©ó)ĀI╩š═¼▒╚Ž┬Ą°13.02%Ż¼ę▌Ž╔ļŖ╔╠ĀI╩š═¼▒╚Ž┬Ą°0.63%ĪŻ

ŽÓ▒╚ė┌▀@5╝ęŲ¾śI(y©©)Ą─Ž┬ĮĄ│╠Č╚Ż¼┴Ēėą4╝ęį÷Ę∙┤¾ė┌20%Ż║ńĻ╚Rč┼═¼▒╚į÷ķL21.03%Ż¼╔Ž├└╣╔Ę▌═¼▒╚į÷ķL62.08%Ż¼Š▐ūė╔·╬’═¼▒╚į÷ķL57.17%Ż¼═Ķ├└╔·╬’═¼▒╚į÷ķL33.44%Ż¼žÉ╠®─▌═¼▒╚į÷ķL3.87%ĪŻ

TOP10═ŌŻ¼ę▓ėą▒Ż│ųį÷ķLĄ─Ī░ąĪŠ▐Ņ^Ī▒Ż¼╝┤├½ĖĻŲĮ║═Õ\▓©╔·╬’ĪŻ├½ĖĻŲĮļm╬┤▀M(j©¼n)╚ļ╔Ž╩ą├└ŖyŲ¾śI(y©©)TOP10Ż¼ģsę▓Į╗│÷▓╗Õe(cu©░)Ą─┤ŠĒŻ║ĀI╩š23.04ā|į¬Ż¼═¼▒╚į÷ķL42.04%ĪŻÕ\▓©╔·╬’Ż¼┐┐ßt(y©®)├└╝░č▄╔·śI(y©©)äš(w©┤)Ż¼ĀI╩š═¼▒╚į÷ķL84.92%ų┴14.43ā|į¬ĪŻ

│²┴╦ĀI╩šŻ¼ā¶└¹ØÖę▓▀M(j©¼n)╚ļą▐Å═(f©┤)▀M(j©¼n)│╠ĪŻĖ∙ō■(j©┤)ā|░Ņäė┴”Įy(t©»ng)ėŗ(j©¼)Ż¼2024─ĻŻ¼15╝ę╔Ž╩ą├└ŖyŲ¾śI(y©©)ā¶└¹ØÖ┐é║═ė╔2023─ĻĄ─68.41ā|į¬Ż¼═¼▒╚Ž┬ĮĄ4.33%ų┴65.44ā|į¬ĪŻ

ŲõųąŻ¼7╝ęā¶└¹ØÖŽ┬ĮĄŻ¼8╝ęā¶└¹ØÖį÷ķLŻ╗ā¶└¹┬╩į÷╦┘ūŅ┐ņĄ─╩ŪÕ\▓©╔·╬’Ż¼═¼▒╚į÷ķL144.78%Ż╗ā¶└¹Ž┬ĮĄūŅć└(y©ón)ųžĄ─╩Ū╔Ž║Ż╝ę╗»Ż¼╠Øōp8.33ā|į¬═¼▒╚Ž┬Ą°266.2%Ż¼×ķ6─ĻüĒ╩ū┤╬ĪŻ

2024─ĻŻ¼ūŅ─▄┘ŹÕXĄ─╣½╦Š╚į╚╗╩ŪŠ▐ūė╔·╬’Ż¼ā¶└¹ØÖ20.62ā|į¬Ż¼═¼▒╚į÷ķL42.36%Ż╗Ųõ┤╬╩ŪńĻ╚Rč┼Ż¼ā¶└¹ØÖ15.85ā|į¬Ż¼═¼▒╚į÷ķL28.80%ĪŻ┼┼├¹╔Ž╔²Ę∙Č╚ūŅ┤¾Ą─╩ŪÕ\▓©╔·╬’Ż¼ė╔Ą┌11├¹╔Ž╔²ų┴Ą┌5├¹ĪŻ

Š█Į╣┤¾å╬ŲĘĘĆ(w©¦n)ūĪ┤µ┴┐Ż¼╬┤üĒ╗“?q©▒)ó╝ė╦┘═žš╣ą┬ŲĘŅ?/strong>

├µī”╩ął÷ūā─ś║═ąąśI(y©©)╩¦╦┘Ż¼├└Ŗy▀M(j©¼n)╚ļš{(di©żo)š¹ą▐Å═(f©┤)Ų┌ĪŻÅ─╩ął÷Ė±ŠųüĒ┐┤Ż¼░ū┼Ų╝░ą┬õJęįąįār(ji©ż)▒╚ā×(y©Łu)ä▌š╝ō■(j©┤)┤¾▒ŖŽ¹┘M(f©©i)Ż¼ć°žø²łŅ^ų„ī¦(d©Żo)╝Ü(x©¼)Ęų╩ął÷Ż¼Č°═Ō┘YŲĘ┼Ų└^└m(x©┤)╔ŅĖ¹Ė▀Č╦ĪŻ

Top15ĀI╩š┼c├½└¹į÷ķL┐ņė┌┤¾▒PŻ¼’@╩Š╩ął÷│ąē║ų«Ž┬Ż¼╝»ųąČ╚▀M(j©¼n)ę╗▓Į╠ß╔²ĪŻŲõųąŻ¼9╝ęĄ─├½└¹┬╩▌^╔Ž─Ļėą╦∙į÷ķLŻ¼ĖŻ╚▀_(d©ó)į÷ķLūŅ┐ņ╠ß╔²6.19éĆ(g©©)░┘Ęų³c(di©Żn)Ż╗6╝ęĄ─├½└¹┬╩ėą╦∙Ž┬ĮĄŻ¼░┼▐▒╣╔Ę▌Ž┬ĮĄ6.52éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼×ķ├½└¹Ž┬ĮĄūŅ┐ņŲĘ┼ŲĪŻ

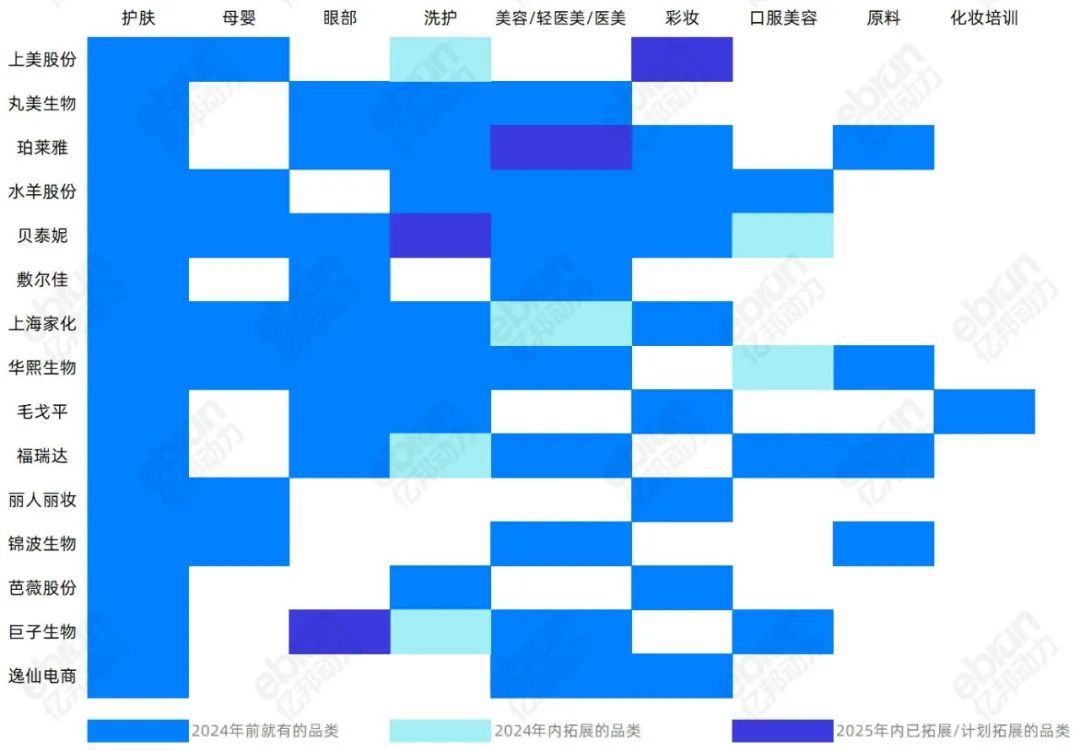

į┘┐┤ų„ĀIśI(y©©)äš(w©┤)Ą─ĀI╩š┼c├½└¹┬╩Ż¼┤¾¾w▒╚▌^ĘĆ(w©¦n)ĮĪ╗“š▀į┌╠ß╔²ų«ųąĪŻ▒╚╚ńŻ║

ńĻ╚Rč┼ų„ŲĘ┼ŲĀI╩š85.8ā|į¬═¼▒╚į÷ķL19.55%Ż¼ĀI╩šš╝▒╚▀_(d©ó)ĄĮ79.69%Ż¼▓╗═¼«a(ch©Żn)ŲĘŠĆ├½└¹┬╩Š∙│¼▀^1éĆ(g©©)░┘Ęų³c(di©Żn)Ż╗

Ēn╩°ĀI╩š55.9ā|į¬═¼▒╚į÷ķL80.9%Ż¼š╝┐éĀI╩š▒╚└²82.3%Ż¼Ä¦äė╔Ž├└╣╔Ę▌├½└¹┬╩Å─72.1%╠ß╔²ų┴75.2%Ż╗

┐╔Å═(f©┤)├└ĀI╩š45.4ā|į¬═¼▒╚į÷ķL62.9%Ż¼ĀI╩šš╝▒╚▀_(d©ó)ĄĮ82%Ż╗

├½ĖĻŲĮĀI╩š38.8ā|į¬═¼▒╚į÷ķL34.6%Ż¼▓╩ŖyĪóūo(h©┤)─wĄ╚«a(ch©Żn)ŲĘŠĆŠ∙▒Ż│ų▌^┐ņį÷ķLŻ╗

ĖŻ╚▀_(d©ó)╗»ŖyŲĘśI(y©©)äš(w©┤)ĀI╩š24.75ā|į¬═¼▒╚į÷ķL2.46%Ż¼ĀI╩šš╝▒╚Å─52.76%╠ß╔²ų┴62.15%Ż¼├½└¹┬╩ę▓ėą╦∙╠ß╔²ĪŻ

2024╝░2025─Ļę╗╝ŠČ╚Ż¼╩ął÷š¹¾w│ąē║Ż¼Ė„┤¾ŲĘ┼ŲĄ─ĘĆ(w©¦n)ĮĪį÷ķLų„ꬥ├ęµė┌ų„ŲĘ┼ŲĪŻį┌Š█Į╣┤¾å╬ŲĘĘĆ(w©¦n)ūĪ┤µ┴┐Ą─æ(zh©żn)┬įų«Ž┬Ż¼╬ęéāę▓┐┤ĄĮć°žø├└ŖyŲĘ┼Ų╝ė┤¾ī”┤¾å╬ŲĘĄ─╔²╝ēĄ³┤·Ż¼╠žäe╩Ū═©▀^╝╝ąg(sh©┤)Ą╚╩ųČ╬Ż¼čėķL«a(ch©Żn)ŲĘų▄Ų┌ĪŻ15╝ęŲ¾śI(y©©)Ż¼čą░l(f©Ī)┘M(f©©i)ė├š¹¾w▒Ż│ųĘĆ(w©¦n)Č©į÷ķLŻ¼╠žäe╩Ū╚A╬§╔·╬’ĪóĖŻ╚▀_(d©ó)Ą╚Ż¼▀M(j©¼n)ę╗▓Į╠ß╔²┴╦čą░l(f©Ī)┘M(f©©i)ė├▒╚┬╩ĪŻ▒╚╚ńńĻ╚Rč┼Ż¼čą░l(f©Ī)┘M(f©©i)ė├┬╩╠ß╔²ų┴╝s2.5%Ż¼═ŲäėĪ░įńC═ĒAĪ▒Ą╚├„ąŪ«a(ch©Żn)ŲĘĘ┼┴┐ĪŻ

▀@ą®ŲĘ┼Ųęį║╦ą─śI(y©©)äš(w©┤)×ķĖ∙╗∙Ż¼▓╗öÓčė╔ņė|ĮŪŻ¼ČÓŲĘŅÉĪó┐ń┘ÉĄ└▓╝ŠųĪŻć°žø²łŅ^ų„ę¬╝»ųąį┌ūo(h©┤)─wŲĘŅI(l©½ng)ė“Ż¼2024─ĻęįüĒųž³c(di©Żn)░l(f©Ī)┴”ųžĮM─zįŁĄ░░ūĄ╚«a(ch©Żn)ŲĘŻ¼═¼Ģr(sh©¬)Ž“▓╩ŖyĪóŽŃ╦«ĪóŽ┤ūo(h©┤)║═ŗļ═»ūo(h©┤)─wĄ╚ŲĘŅÉ═žš╣ĪŻ

2024─ĻĄ─žö(c©ói)ł¾(b©żo)Ūķørę▓ėĪūC┴╦▀@ę╗┌ģä▌Ż║7╝ęīŹ(sh©¬)¼F(xi©żn)ĀI╩šĪóā¶└¹ļpį÷ķLĄ─Ų¾śI(y©©)Ż¼Š∙▓╔╚Ī┴╦ŲĘŅÉĪ░1+NĪ▒─Ż╩ĮĪŻ╔Ž├└╣╔Ę▌į┌įŁėąŲĘ┼ŲĒn╩°║═ę╗╚~ūėųą═Ų│÷Ž┤ūo(h©┤)ŽĄ┴ą«a(ch©Żn)ŲĘŻ¼ĘųäeīŻūó╣”─▄ąįŽ┤ūo(h©┤)║═Ņ^Ųż┐╣╦ź┘ÉĄ└Ż╗ńĻ╚Rč┼ę▓░l(f©Ī)▓╝ČÓ┐Ņ┐╔┼õ║Žßt(y©®)├└ąg(sh©┤)║¾ūo(h©┤)└Ē«a(ch©Żn)ŲĘŻ¼ęŌė¹▀M(j©¼n)▄Ŗßt(y©®)├└ŅI(l©½ng)ė“ĪŻ

Š═ć°ā╚(n©©i)╔Ž╩ą├└ŖyŲ¾śI(y©©)Č°čįŻ¼Ž┤ūo(h©┤)▒PūėūŅ┤¾Ą─Ų¾śI(y©©)ų«ę╗Ż¼Š═╩Ū╔Ž║Ż╝ę╗»Ż¼2024─ĻéĆ(g©©)ūo(h©┤)╝ęŪÕĀI╩š▀_(d©ó)25.41ā|į¬Ż¼Ą½═¼▒╚Ž┬ĮĄ4.88%ĪŻ╔Ž║Ż╝ę╗»Ą─Ž┤ūo(h©┤)śI(y©©)äš(w©┤)Ż¼įŌĄĮČÓĘĮėJėDŻ║╔Ž├└╣╔Ę▌ĪóĖŻ╚▀_(d©ó)ĪóŠ▐ūė╔·╬’Ą╚╣½╦ŠŻ¼Š∙į┌2024ų┴2025─ĻQ1▀M(j©¼n)▄ŖŽ┤ūo(h©┤)ĪŻ

╔Ž├└╣╔Ę▌Ż║═Ų│÷Ī░ę╗╚~ūėŽ┤ūo(h©┤)Ī▒ĪóĪ░Ēn╩°Ž┤ūo(h©┤)Ī▒Ż╗

ĖŻ╚▀_(d©ó)Ż║═žš╣Ņ^ŲżŽ┤ūo(h©┤)┘ÉĄ└Ż¼═Ų│÷ą┬ŲĘ┼ŲĪ░╝┤ŃÕĪ▒Ż╗

Š▐ūė╔·╬’Ż║2024─Ļ3į┬═Ų│÷Ņ^Ųżūo(h©┤)└ĒŲĘ┼ŲĪ░║»Ą├╩╦Ī▒Ż╗

žÉ╠®─▌Ż║2025─Ļ═Ļ│╔ī”Ž┤ūo(h©┤)ŲĘ┼ŲĪ░įĪęŖĪ▒Ą─æ(zh©żn)┬į═Č┘YŻ╗

ńĻ╚Rč┼Ż║į┌ęčėąŽ┤ūo(h©┤)ŲĘ┼ŲĪ░ORĪ▒Ą─╗∙ĄA(ch©│)╔ŽŻ¼ė┌2024─Ļ5į┬═Ų│÷Ą┌Č■éĆ(g©©)Ž┤ūo(h©┤)ŲĘ┼ŲĪ░¾@Ģr(sh©¬)Ī▒ĪŻ

═¼śė▀M(j©¼n)╚ĪĄ─▀ĆėąŠ▐ūė╔·╬’ĪŻā|░Ņäė┴”š{(di©żo)▓ķ░l(f©Ī)¼F(xi©żn)Ż¼Š▐ūė╔·╬’ęčČÓ─Ļ╬┤▓╝Šųč█▓┐ūo(h©┤)└Ē«a(ch©Żn)ŲĘŻ¼╚╗Č°ģsį┌2025─Ļį┘┤╬═Ų│÷ąg(sh©┤)║¾ą▐ūo(h©┤)+┐╣░Ö┐╣░ÖĄ─č█╦¬Ī¬Ī¬┐╔Å═(f©┤)├└ļė“├▄ą▐č█╦¬Ż¼ųžą┬═žš╣ų┴č█▓┐┘ÉĄ└ĪŻ

į┘▒╚╚ń╚A╬§╔·╬’Ż¼2024─Ļķ_╩╝īżŪ¾Ž“Ųõ╦¹įŁ┴ŽĄ─▐D(zhu©Żn)ą═Ż¼═Ų│÷3┐ŅųžĮM─zįŁĄ░░ū╦ÄŲĘŻ¼╣”ą¦ęįßt(y©®)├└╗ųÅ═(f©┤)×ķų„Ż¼═¼Ģr(sh©¬)ą┬į÷2┐ŅųžĮM─zįŁĄ░░ūįŁ┴Ž«a(ch©Żn)ŲĘŻ╗į┌╗»ŖyŲĘŅI(l©½ng)ė“Ż¼2024─ĻŻ¼═Ų│÷15┐Ņą┬ŲĘŻ¼āH6┐Ņ×ķ╝āĘ└Ģ±ŅÉ«a(ch©Żn)ŲĘŻ¼7┐Ņų„┤“ņŅ░▀├└░ū╣”─▄Ż¼┴Ēėą2┐Ņ╝µŠ▀Ę└Ģ±┼c├└░ūļpųž╣”ą¦Ż¼’@╩Š│÷Ž“ČÓį¬╗»ŲĘŅÉĄ─š{(di©żo)š¹ĪŻ

┴Ēę╗╝ęĖŻ╚▀_(d©ó)Ż¼═¼śėį┌2024─Ļ═╗ŲŲĪ░▓Ż─“╦ßĪ▒Ž▐ųŲŻ¼ŲņŽ┬▌pßt(y©®)├└ŲĘ┼ŲńµųkĄ──zįŁŲĘŠĆŻ¼│╔╣”┐©╬╗─zįŁĄ░░ū┤╬ÆüŠ½╚AŻ¼ļp11╩ūł÷┤¾┤┘õN╩█═╗ŲŲ2000╚fį¬ĪŻ2024─ĻŻ¼ĖŻ╚▀_(d©ó)╗»ŖyŲĘĀIśI(y©©)╩š╚ļ24.75ā|į¬Ż¼═¼▒╚į÷ķL2.46%Ż¼ŲõųąŁaĀ¢▓®╩┐ĀIśI(y©©)╩š╚ļ13.01ā|į¬Ż¼═¼▒╚Ž┬╗¼3.48%Ż¼Č°ŅU╔Å?f©┤)¼▒╚į÷ķL12.36%ų┴9.63ā|į¬Ż¼Åøča(b©│)┴╦Ū░š▀Ą─Ą°┴┐ĪŻ

Ī░ŽŃĘšŽŃ╦«Ī▒▀@ę╗╝Ü(x©¼)Ęų┘ÉĄ└ę▓│╔×ķĖ„┤¾╣½╦Šč█ųąĄ─ą┬ÖC(j©®)ė÷┘ÉĄ└Ż║2024─ĻĄūŻ¼├½ĖĻŲĮéõ░Ė13┐ŅŽŃ╦«Ż╗2025─ĻŻ¼Ēn╩°╣┘ą¹īó═Ų│÷╝t▀\(y©┤n)ŽŃĘšŽĄ┴ąŻ╗2024─ĻŻ¼╗©╬„ūė░l(f©Ī)▓╝▄ć▌dŽŃĘš«a(ch©Żn)ŲĘŻ¼ėųį┌2025─Ļ░l(f©Ī)▓╝Ī░┐┌┤³ŠĆŽŃĪ▒ĪŻ

ŠĆ╔Ž═¼▒╚į÷ķL29.06%Ż¼Ū■Ą└Ęų╗»ķTĄĻūį╬ęĖ’├³

į┌ąąśI(y©©)š¹¾w│ąē║Ą─2024─ĻŻ¼ŠĆ╔ŽŪ■Ą└│╔×ķ├└ŖyŲ¾śI(y©©)ūŅųžę¬Ą─į÷ķLę²ŪµĪŻ

į┌├└Ŗy╔Ž╩ą╣½╦ŠTOP15ųąŻ¼ėą9╝ęŲ¾śI(y©©)┼¹┬Č┴╦ŠĆ╔ŽŠĆŽ┬ĀI╩šöĄ(sh©┤)ō■(j©┤)ĪŻā|░Ņäė┴”Įy(t©»ng)ėŗ(j©¼)’@╩ŠŻ¼▀@9╝ęŲ¾śI(y©©)ŠĆ╔ŽŪ■Ą└┐éĀI╩š▀_(d©ó)266.44ā|į¬Ż¼═¼▒╚į÷ķL29.06%ĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼▀@ĘNŠĆ╔Ž╗»▀M(j©¼n)│╠š²į┌│╩¼F(xi©żn)│÷├„’@Ą─Ęų╗»╠žš„ĪŻ

Š▀¾wüĒ┐┤Ż¼Ū■Ą└╝»ųą╗»┌ģä▌ė·░l(f©Ī)├„’@Ī¬Ī¬ńĻ╚Rč┼ęį102.34ā|į¬ŠĆ╔Ž╩š╚ļŅI(l©½ng)┼▄Ż¼┼c╔Ž├└╣╔Ę▌Ż©61.5ā|į¬Ż®╣▓═¼š╝ō■(j©┤)47.65%Ą─╩ął÷Ę▌Ņ~ĪŻ▀@ĘN"ÅŖ(qi©óng)š▀║ŃÅŖ(qi©óng)"Ą─Ė±ŠųŽ┬Ż¼ą┬õJŲĘ┼Ųę▓▓╗Ė╩╩Š╚§Ż¼╦³éā═©▀^▓Ņ«É╗»┬ĘÅĮīŹ(sh©¬)¼F(xi©żn)═╗ć·Ż║Š▐ūė╔·╬’į┌╠ņžłĪóČČ궥╚DTCŪ■Ą└īŹ(sh©¬)¼F(xi©żn)66.5%į÷ķLŻ╗Ę¾Ā¢╝čŠĆ╔Ž╩š╚ļ╩ū┤╬Ę┤│¼ŠĆŽ┬Ż¼š╝▒╚▀_(d©ó)49.67%ĪŻ▀@ĘNŪ■Ą└ūāĖ’Ą─▒│║¾Ż¼╩ŪĖ„ŲĘ┼Ųī”ŠĆ╔Ž▀\(y©┤n)ĀI─Ż╩ĮĄ─│ų└m(x©┤)╠Į╦„┼cā×(y©Łu)╗»ĪŻ

┼cŠĆ╔ŽŪ■Ą└Ą─Ė▀ĖĶ├═▀M(j©¼n)ą╬│╔§r├„ī”▒╚Ą─╩ŪŻ¼ŠĆŽ┬Ū■Ą└š²į┌Įø(j©®ng)Üv╔ŅČ╚š{(di©żo)š¹ĪŻŠĆŽ┬Ū■Ą└š¹¾wĀI╩šŽ┬╗¼4.32%ų┴92.96ā|į¬Ż¼┤µ╗ŅŽ┬üĒĄ─īŹ(sh©¬)¾wŠW(w©Żng)³c(di©Żn)š²į┌Įø(j©®ng)Üvę╗ł÷╣”─▄▐D(zhu©Żn)ą═Ą─ūį╬ęĖ’├³ĪŻ

ŲõųąŻ¼├½ĖĻŲĮū„×ķ┬╩Ž╚╠Į╦„Ī░īŻśI(y©©)įćŖy+├└ŖyŅÖå¢Ī▒─Ż╩ĮĄ─Ų¾śI(y©©)Ż¼│╔×ķĮy(t©»ng)ėŗ(j©¼)Ų¾śI(y©©)ųą╬©ę╗╚įęįŠĆŽ┬Ū■Ą└Ż©19.49ā|į¬Ż¼═¼▒╚į÷ķL21.64%Ż¼š╝▒╚50.16%Ż®×ķų„Ą─Ų¾śI(y©©)ĪŻ═¼Ģr(sh©¬)Ż¼├½ĖĻŲĮīóĢr(sh©¬)čb¾w“×(y©żn)ė┌Ģ■åT¾wŽĄ╔ŅČ╚ĮY(ji©”)║ŽŻ¼ūóāįąĪ│╠ą“Ģ■åT╝┤┐╔½@Ą├ę╗┤╬├Ō┘M(f©©i)╗»Ŗy╗“ūo(h©┤)└Ē¾w“×(y©żn)Ż¼ęį╠ß╔²ė├涚│ąį║═Å═(f©┤)┘Å┬╩ĪŻ

2024─Ļ1į┬Ż¼ę▌Ž╔ļŖ╔╠į┌ÅVų▌ķ_śI(y©©)Ą─Ī░═Ļ├└Ģr(sh©¬)┐╠Ī▒¾w“×(y©żn)ĄĻŻ¼ę▓▓╔ė├┴╦ŅÉ╦Ų─Ż╩ĮĪŻĄĻā╚(n©©i)╠ß╣®īŻśI(y©©)╗»ŖyĤ±vĄĻųĖī¦(d©Żo)Ą─═¼Ģr(sh©¬)Ż¼╠ß╣®Ė„ŅÉČY║ą«a(ch©Żn)ŲĘŻ¼ØMūŃ┘øČYąĶŪ¾ĪŻ

═¼śėŽ“ŠĆŽ┬═žš╣Ą─▀ĆėąĖŻ╚▀_(d©ó)ĪŻ2024─Ļ9į┬Ż¼ĖŻ╚▀_(d©ó)ŲņŽ┬ŲĘ┼ŲŅU╔Åį┌╔Į¢|Ø·(j©¼)─Žķ_įO(sh©©)╩ū╝ęŠĆŽ┬ĄĻŻ¼ķTĄĻ╝»ūo(h©┤)─wĪó╬─╗»┐šķgė┌ę╗¾wŻ¼┤“įņ"é„Įy(t©»ng)╣┼│Ū╬─╗»IP+├└Ŗy"─Ż╩ĮĪŻ2024─ĻŻ¼ŁaĀ¢▓®╩┐ŠĆŽ┬ų▒ĀI╝░╝ė├╦ĄĻöĄ(sh©┤)┴┐═╗ŲŲ500╝ęŻ¼ŅU╔ÅĪóŁaĀ¢▓®╩┐ŠĆŽ┬Ū■Ą└└█ėŗ(j©¼)õN╩█Į³3ā|į¬ĪŻ

┼c┤╦═¼Ģr(sh©¬)Ż¼▓┐ĘųŲĘ┼Ųį┌╝┤Ģr(sh©¬)┴Ń╩█īė├µ▓╔╚Īą┬Ą─▀\(y©┤n)ĀI▓▀┬įŻ║Ēn╩°ķ_åóŠĆ╔ŽŠĆŽ┬┬ō(li©ón)äėą┬┤“Ę©Ż¼į┌ČÓéĆ(g©©)┤¾│Ū╩ąĖ▀ĶFšŠķ_įO(sh©©)╗»ŖyŲĘ╠ßžø³c(di©Żn)Ż¼Ž¹┘M(f©©i)š▀ŠW(w©Żng)┘Å║¾┐╔ų▒Įėį┌Ė▀ĶFšŠ╚ĪžøŻ¼▓╗ė├Ą╚┐ņ▀fĪŻ┐┤╦Ų×ķ┴╦ØMūŃ│÷▓ŅĪó┬├ąąĪó┼RĢr(sh©¬)┘øČYĄ╚ąĶŪ¾Ż¼īŹ(sh©¬)ät░l(f©Ī)š╣įćłDīŹ(sh©¬)¼F(xi©żn)ŠĆ╔ŽŠĆŽ┬Š∙║ŌĪŻ

į┌Ū■Ą└ūāĖ’Ą─┤¾│▒ųąŻ¼ų▒▓źļŖ╔╠Ą─▐D(zhu©Żn)ą═ė╚×ķę²╚╦ūó─┐ĪŻ▀@ę╗į°Įø(j©®ng)▒╗ęĢ×ķ"╚f─▄ĮŌ╦Ä"Ą─õN╩█Ū■Ą└Ż¼š²į┌Įø(j©®ng)ÜvÅ─┴┐ūāĄĮ┘|(zh©¼)ūāĄ─ĻP(gu©Īn)µI▐D(zhu©Żn)š█ĪŻ▒Ē├µ┐┤Ż¼Ēn╩°Ż©2024─Ļ1ų┴10į┬▀_(d©ó)▓źš╝▒╚44%Ż¼2023─ĻŲĮŠ∙āHš╝▒╚25%Ż¼üĒį┤Ż║┐©╦╝öĄ(sh©┤)ō■(j©┤)Ż®Īó├½ĖĻŲĮŻ©2024╚½─Ļ▀_(d©ó)▓źš╝▒╚╝s52%Ż¼üĒį┤Ż║ŽsŗīŗīöĄ(sh©┤)ō■(j©┤)Ż®╚įę└┘ć▀_(d©ó)▓źŻ¼Ą½╔Ņ╚ļė^▓ņ┐╔ęį░l(f©Ī)¼F(xi©żn)Ż¼Ųõ▀\(y©┤n)ĀI▀ē▌ŗęčĮø(j©®ng)░l(f©Ī)╔·┴╦Ė∙▒Šąįūā╗»ĪŻ

═Ķ├└╔·╬’Ą─▐D(zhu©Żn)ą═░Ė└²ŅHŠ▀┤·▒ĒąįĪŻįōŲĘ┼Ų═©▀^"čą░l(f©Ī)īŻ╝ę±v▓ź+╣żÅS╦▌į┤ų▒▓ź"Ą─äō(chu©żng)ą┬─Ż╩ĮŻ¼▀_(d©ó)▓źGMVį÷ķL82%ĪŻ▀@ĘNūā╗»Ę┤ė││÷ų▒▓źļŖ╔╠š²į┌Å─å╬╝āĄ─õN╩█Ū■Ą└Ż¼Ž“ŲĘ┼ŲĮ©įO(sh©©)Ļ楞▐D(zhu©Żn)ūāĪŻ

Č°į┌ūį▓źŅI(l©½ng)ė“Ż¼Ęų╗»┌ģä▌Ė³×ķ’@ų°Ż║Š▐ūė╔·╬’į┌2024─Ļ═Ļ│╔┴╦ŲĘ┼Ų┘~╠¢ŠžĻćĄ─┤ŅĮ©Ż╗═Ķ├└╔·╬’ĮĶĶbĒn╩°į┌ČČ궥─┤“Ę©Ż¼═©▀^Č╠äĪĄ╚ā╚(n©©i)╚▌īóŽ¹┘M(f©©i)š▀ī¦(d©Żo)┴„ų┴ų▒▓źķgŻ¼═¼Ģr(sh©¬)▓▀äØĪ░┐é▓├±{ĄĮĪ▒ŽĄ┴ą┤¾ł÷╠ß╔²ų▒▓ź┐╔┐┤ąįŻ¼ūį▓źGMVį÷ķL45%Ż¼Ą½╚įĄ═ė┌▀_(d©ó)▓ź82%Ą─į÷ķL┬╩Ż╗├½ĖĻŲĮūį▓źš╝▒╚▀B└m(x©┤)╚²─ĻŽ┬ĮĄų┴31%Ż¼×ķĮ³╚²─ĻūŅĄ═š╝▒╚ĪŻ

į┌ŲĮ┼_Ė±ŠųĘĮ├µŻ¼ūā╗»═¼śėäĪ┴ęĪŻį°Įø(j©®ng)▒╗─Ļł¾(b©żo)┤¾Ģ°╠žĢ°Ą─ČČ궯¼į┌2024─ĻįŌė÷╝»¾w"ĮĄ£ž"Ż¼▀@ę╗¼F(xi©żn)Ž¾ųĄĄ├╔Ņ╦╝ĪŻ╔Ž├└╣╔Ę▌▓╗į┘┼¹┬ČČČ궊▀¾wGMVŻ¼╔Ž║Ż╝ę╗»īó├Ķ╩÷Ė─×ķ"═╗ŲŲ╔╠śI(y©©)─Ż╩Į"Ż¼▀@ą®╝Ü(x©¼)╬óĄ─▒Ē╩÷ūā╗»Ę┤ė││÷ŲĘ┼ŲĘĮæB(t©żi)Č╚Ą─▐D(zhu©Żn)ūāĪŻČ°╠įŽĄŲĮ┼_Ą─╩š┐sĖ³×ķ├„’@Ż¼╦«č“ĪóžÉ╠®─▌Īó¹É╚╦¹ÉŖy░ó└’ŽĄĀI╩šĘųäeŽ┬╗¼21.28%Īó2.07%║═42.42%ĪŻ

╔Ņ╚ļĘų╬÷┐╔ęį░l(f©Ī)¼F(xi©żn)Ż¼▀@ĘNūā╗»▓óĘŪ┼╝╚╗ĪŻ┴„┴┐│╔▒ŠĄ─│ų└m(x©┤)┼╩╔²Ż¼š²į┌Ė─ūāŲĘ┼ŲĄ─Ū■Ą└▓▀┬įĪŻ├µī”╚šęµÅ═(f©┤)ļsĄ─Ū■Ą└Łh(hu©ón)Š│Ż¼ĀIõNą¦┬╩å¢Ņ}ė·░l(f©Ī)═╣’@ĪŻ

ā|░Ņäė┴”Įy(t©»ng)ėŗ(j©¼)’@╩ŠŻ¼╣½▓╝ŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)Ą─13╝ęŲ¾śI(y©©)ųąŻ¼ĀIõN┘M(f©©i)ė├┐é║═▀_(d©ó)ĄĮ188.5ā|į¬Īó═¼▒╚į÷╝ė21.22%ĪŻąąśI(y©©)▓╗Ą├▓╗ų▒├µę╗éĆ(g©©)ĻP(gu©Īn)µIå¢Ņ}Ż║╚ń║╬╠ß╔²ĀIõN═Č╚ļĄ─«a(ch©Żn)│÷ą¦┬╩Ż¼ĄĮ──└’īżšęą┬į÷┴┐ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį