ōQÄøĪó▐Dą═Ż¼┴╝ŲĘõüūė2025─ĻĖ³╝▒┴╦

│÷ŲĘ/┬į┤¾ģó┐╝

ū„š▀/ąĪ▀b

┴╝ŲĘõüūė▓╗į┘ų╗┘u┴Ń╩│┴╦ĪŻ

¼F(xi©żn)į┌▀M╚ļ┴╝ŲĘõüūėĖ„┤¾ļŖ╔╠ŲĮ┼_Ą─ų▒▓źķgĪóŠĆ╔ŽĄĻõüŻ¼Ģ■į┌ų▒▓źķgĄ─Ħžø╔╠Ųʵ£Įė║═ĄĻõü╩ūĒōĪ░īż╬Čųąć°║├įŁ┴ŽĪ▒Ą─╗Ņäėųą░l(f©Ī)¼F(xi©żn)─Ü│╚ĪóŽ╠Ą░ĪóąĪ²ł╬rĄ╚╔·§r╔╠ŲĘĄ─╔Ēė░Ż¼ČČ궥Ļõüā╚Ī░ĄžĘĮ╠ž«a(ch©Żn)Ī▒Ą─╔╠ŲĘĘųŅÉŽ┬Ż¼▀Ćėą┼»īÜīÜĪóč█šųĄ╚╔·╗Ņė├ŲĘĪŻ

ų«║¾Ż¼▀@ą®ĄžĘĮ▀Ćėą┐╔─▄│÷¼F(xi©żn)╔Å┼║ĪóŽŃ╣ĮĄ╚ŅÉ╦Ų╔╠ŲĘĪŻ

▀@┼c┴╝ŲĘõüūėį┌2025─ĻŽ“╚½ŲĘŅÉ▐Dą═Ą─äėū„ėąĻPŻ║ęį┤╦┤╬Č╦╬ń╣Ø(ji©”)╔Žą┬×ķŲ³cŻ¼╦³ķ_╩╝õN╩█ŲĘ┼Ų╝╚ėą«a(ch©Żn)ŲĘĄ─įŁ┴ŽŻ¼ęį╝░▀@ą®įŁ┴ŽĄ─č▄╔·ŲĘŻ¼īó╣½╦Šį┌╣®æ¬µ£╔ŽĄ─Ęe└█ūā¼F(xi©żn)ĪŻ

▀@╩Ū╣½╦Šą┬╚╬ČŁ╩┬ķL│╠║ńį┌╔Ž╚╬ā╔éĆį┬║¾═Ų│÷Ą─╩ūéĆųžę¬┼e┤ļĪ¬Ī¬ī”ė┌Ūķør▓╗╚▌śĘė^Ą─┴╝ŲĘõüūėüĒšfŻ¼ūāĖ’¤oę╔╩Ūį┌2025─Ļ▒žĒÜŪę╩ūꬥ─╩┬ĒŚĪŻ

ų╗╩Ū▀@┤╬╔╠śI(y©©)─Ż╩ĮĄ─š{š¹Ż¼«öŽ┬┐┤üĒĖ³Ž±╩Ūę╗ĘN╗┼▓╗ō±┬ĘĄ─▀xō±ĪŻ

01

äėū„ŅlŅl

2025─Ļ3į┬ĄĮ5į┬Ż¼▓╗ĄĮ╚²éĆį┬Ą─Ģrķgā╚Ż¼┴╝ŲĘõüūėęčĮø(j©®ng)Įø(j©®ng)Üv┴╦ā╔┤¾ųžę¬ūāäėĪŻ

╩ūŽ╚╩Ū╣½╦ŠĖ▀īėĄ─╚╦╩┬ūāäėĪŻ

Ė∙ō■(j©┤)┴╝ŲĘõüūė░l(f©Ī)▓╝Ą─╣½ĖµŻ¼3į┬│§Ż¼╣½╦ŠĢr╚╬ČŁ╩┬ķL╝µ┐éĮø(j©®ng)└ĒŚŅŃyĘę▐o╚źČŁ╩┬ķL┼c┐éĮø(j©®ng)└ĒĄ─┬Ü䚯¼ČŁ╩┬Ģ■▀x┼e│÷ą┬ę╗╚╬ČŁ╩┬ķL│╠║ńŻ¼▓óøQūhė╔Ųõ┤·ąą┐éĮø(j©®ng)└Ē┬Üž¤Ż╗4į┬─®Ż¼╣½╦ŠŲĖ╚╬ŚŅ╝t┤║×ķ┐éĮø(j©®ng)└ĒĪŻ

ŲõųąŻ¼ŚŅ╝t┤║║═ŚŅŃyĘę╩Ū┴╝ŲĘõüūėĄ─äō(chu©żng)╩╝╚╦Ż¼į┌│╠║ńų«Ū░į°Ž╚║¾ō·╚╬╣½╦ŠČŁ╩┬ķL┴∙─Ļ┼cę╗─Ļ╚²éĆį┬Ż¼▓óūį2017─ĻŲ▌å┴„ō·╚╬╣½╦Š┐éĮø(j©®ng)└ĒĄ─┬ÜäšĪŻ

ļm╚╗╣┘ĘĮ╣½ĖµĘQŚŅŃyĘę▐o┬Ü╩Ū│÷ė┌éĆ╚╦įŁę“Ż¼Ą½═ŌĮńŲš▒ķšJ×ķŻ¼▀@┼c╦¹Įė╩ų║¾╬┤─▄╩╣╣½╦ŠĀŅørėą╦∙║├▐DŻ¼Ę┤Č°│÷¼F(xi©żn)╩«─ĻüĒ╩ū┤╬╠ØōpėąĻPĪ¬Ī¬į┌2023─Ļ│╔×ķ╣½╦ŠČŁ╩┬ķL║¾Ż¼ŚŅŃyĘę▀xō±ūĘļSųvŪ¾ąįār▒╚║═ĮĪ┐ĄĄ─╩ął÷Ž¹┘M┌ģä▌Ż¼┤¾ęÄ(gu©®)─ŻŽ┬š{╔╠ŲĘ╩█ārĪóš{š¹«a(ch©Żn)ŲĘĮYśŗŻ¼ų▒Įėė░Ēæ┴╦├½└¹┬╩Ż¼ĮY║ŽŲ┌ķg╣½╦ŠÕe╩¦┌wę╗°Q┴Ń╩│║▄├”║Ž▓óÖCė÷ė░Ēæ═Č┘Y╗žł¾Īó«a(ch©Żn)ŲĘ▒╗ŠW(w©Żng)╝t▓®ų„┤“╝┘ī¦ų┬õN┴┐Ž┬╗¼Ą╚ę“╦žŻ¼┴╝ŲĘõüūėĀI╩šĪóā¶└¹Īó├½└¹┬╩Ą╚ČÓĒŚžöäšųĖś╦│ų└m(x©┤)Ž┬ĮĄĪŻ

Ūķør▓╗╚▌śĘė^ų«Ž┬Ż¼┴╝ŲĘõüūė2017─ĻęįüĒ╩ū┤╬īóČŁ╩┬ķLĄ─╚╦▀x═¹Ž“äō(chu©żng)╩╝╚╦ų«═ŌŻ¼ŽŻ═¹ę²╚ļĖ³╝ėīŻśI(y©©)Ą─╣▄└Ē║═ŅIī¦┴”┴┐Ä═ų·╣½╦Š░l(f©Ī)š╣Ī¬Ī¬į┌╗žæ¬▀@┤╬╚╦╩┬ūāäėĢrŻ¼┴╝ŲĘõüūė▒Ē╩ŠŻ¼Ī░╣▄└ĒīėĄ³┤·Ż¼╩Ū×ķ╔Ņ╗»īŻśI(y©©)ų╬└Ē¾wŽĄĪóÅŖ╗»æ(zh©żn)┬įł╠(zh©¬)ąąą¦┬╩ĪŻĪ▒

▀xō±│╠║ńŻ¼┤¾Ė┼╩Ūę“×ķ╦¹ī”╣½╦ŠŪķør▌^×ķ┴╦ĮŌŻ¼Ūęį┌īWągĄ╚ĘĮ├µ┤µį┌ā×(y©Łu)ä▌Ī¬Ī¬╦¹╩Ū¼F(xi©żn)╚╬╬õØh┤¾īW┘|┴┐░l(f©Ī)š╣æ(zh©żn)┬į蹊┐į║į║ķLŻ¼ūį2019─ĻŲģó┼c┴╝ŲĘõüūėĪ░Ė▀┘|┴┐░l(f©Ī)š╣─Ż╩ĮĪ▒Ą─蹊┐ĪŻ

╚╦╩┬ūāäė═Ļ│╔Ż¼╣½╦Š▐Dą═ĘĮŽ“Ą─š{š¹ļSų«Č°üĒĪŻ

Į±─Ļ3į┬╝»łFæ(zh©żn)┬į─ĻĢ■╔ŽŻ¼┴╝ŲĘõüūėš²╩Įą¹▓╝åóäėĮø(j©®ng)ĀI▓▀┬įš{š¹Ż¼ę╗╩Ūę¬īó«a(ch©Żn)ŲĘŲĘŅÉė╔┴Ń╩│═žīÆĄĮ╩│ŲĘŻ¼Č■╩Ūį┌ĀIõN╔Žęį═┌Š“įŁ┴Ž«a(ch©Żn)Ąž╣╩╩┬Īó╚┌║ŽĄžė“╬─╗»Ą╚ĘĮ╩Į┤“įņ▓Ņ«É╗»öó╩┬Ż¼╚²╩Ū╠ß╔²ęį«a(ch©Żn)ĄžĪóĮø(j©®ng)õN╔╠×ķų„Ą─═Ō▓┐╔·æB(t©żi)Ą─õN┴┐ĪŻ

ģó╝ė2025─Ļ4į┬─®Ą─Ī░īż╬Čųąć°║├įŁ┴ŽĪ▒╗Ņäė╩Ū▀@ą®š{š¹┬õĄžĄ─ķ_╩╝ĪŻ╗ŅäėųąŻ¼┴╝ŲĘõüūė┼cŠ®¢|Īó║■▒▒’÷ÜwĄ╚7┐h╩ąš■Ė«▀_│╔║Žū„Ż¼ų▒▓╔─Ü│╚Īó╔Å┼║Īó°åĄ░Ą╚ęį═∙«a(ch©Żn)ŲĘĄ─įŁ┴ŽŻ¼ī”Ųõ▀Mąą║Y▀xĪóČ©ųŲ║¾į┌ŲĮ┼_╔Ž│ŻæB(t©żi)╗»╩█┘uĪŻę▓Š═╩ŪšfŻ¼┴╝ŲĘõüūėÅ─┤╦īóę╗Ų╩█┘u▐r(n©«ng)«a(ch©Żn)ŲĘ┼c╦³╝ė╣ż║¾Ą─č▄╔·ŲĘŻ¼▒╚╚ńŲĘ┼Ų4į┬─®╔Žą┬Ą─«a(ch©Żn)ŲĘ╝╚ėą─Ü│╚Ż¼ėųėąęį─Ü│╚×ķįŁ┴Ž╝ė╣żČ°│╔Ą─┼Ż╚ķŽŃ│╚═┬╦ŠĪó─Ü│╚¶šūėĪŻ

═¼ĢrŻ¼┴╝ŲĘõüūėį┌2024─Ļ─Ļł¾ųą▒Ē╩ŠŻ¼╬┤üĒ░l(f©Ī)š╣īó═©▀^ÅŖ╗»įŁ┴ŽŲĘ┘|║═ŲĘ┼ŲĮ©įOņ¢╣╠Ė▀ŲĘ┘|Č©╬╗Ż¼Ą½▓ó╬┤├„┤_╠ß╝░╔╠ŲĘār╬╗╩ŪʱĢ■╗ųÅ═ų┴ĮĄārŪ░Ą─╦«ŲĮĪŻ

ęįŲõ├┐─Ļ╣╠Č©═Ų│÷Ą─Č╦╬ń¶šūėČY║ąüĒ┐┤Ż¼┴╝ŲĘõüūė─┐Ū░▓╔╚ĪĄ─«a(ch©Żn)ŲĘæ(zh©żn)┬į╩ŪŻ¼═©▀^╝Ü╬óūāäėąĪĘ∙╠ßārŻ¼▓óęį└ŁķLæ(zh©żn)ŠĆĪó═žīÆł÷Š░Ą╚ĘĮ╩Į┤┘▀MõN┴┐į÷ķLĪŻ2024─ĻŻ¼┴╝ŲĘõüūėį┌Č╦╬ń╣Ø(ji©”)Ū░12╠ņ═Ų│÷┴╦ā╔┐Ņ¶šūėČY║ąŻ¼Ęųäe╩Ū╬Õ╬ČŠ┼¶š39.9į¬Ą─Įø(j©®ng)Ąõ¶šČY┼c┴∙╬Č╩«¶š55į¬Ą─┤ų╝Z¶šČYŻ╗2025Ż¼┴╝ŲĘõüūėį┌ŠÓļxČ╦╬ń╣Ø(ji©”)23╠ņĄ─Ģr║“Š═Ęųäeßśī”╔ńĮ╗ĘųŽĒĪó╔╠äš╦═ČYĪó╝ę═ź╣▓ŽĒĪóŪÓ─Ļę╗╚╦╩│Ą╚ł÷Š░═Ų│÷┴╦╦─┐Ņ¶šūėČY║ąŻ¼Ųõųąę└╚╗░³└©┴∙╬Č╩«¶šĄ─┤ų╝Z¶šČYŻ¼į┌Ė─ūā┴╦ę╗éĆ┐┌╬ČĪóųž┴┐į÷╝ė┴╦20┐╦Īóą¹é„ÅŖš{┴╦įŁ┴ŽüĒį┤ų«║¾Ż¼╦³Ą─ārĖ±╠ß╔²ų┴59į¬ĪŻ

▀@ę╗ŽĄ┴ąčĖ╦┘Īóųž┤¾Ą─Ė─ūāŻ¼ė│╔õ│÷┴╝ŲĘõüūėŽļę¬čĖ╦┘ö[├ō¼F(xi©żn)ĀŅĄ─Ų╚Ūąą─ŪķĪŻ

02

ą─ŪķŲ╚Ūą

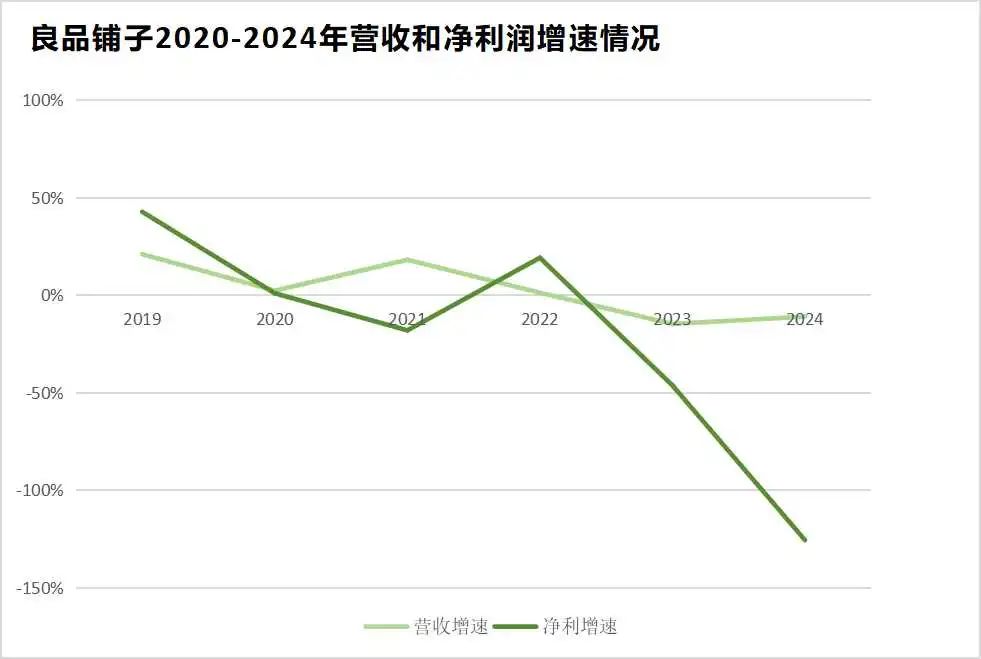

┴╝ŲĘõüūėĄ─Ų╚ŪąŻ¼¤oę╔ėą║▄┤¾ę╗▓┐ĘųüĒį┤ė┌ūį╔ĒĪŻ

2020─ĻŲŻ¼╣½╦ŠĄ─žöäšĀŅørš╣¼F(xi©żn)│÷▌^┤¾Ą─ŲĘ³Ż║2020─ĻŻ¼┴╝ŲĘõüūėĀI╩š║═ā¶└¹Ą─į÷╦┘Ęųäeė╔Ū░ę╗─ĻĄ─20.97%┼c42.68%¾EĮĄų┴2.32%┼c0.95%Ż¼2021─ĻĀI╩šį÷╦┘╗ųÅ═ų┴18.11%Ż¼ā¶└¹ėų│÷¼F(xi©żn)Ž┬ĮĄŻ¼ŪęĘ∙Č╚▀_ĄĮ18.06%Ż¼2022─ĻŻ¼┴╝ŲĘõüūėĄ─ĀI╩šį÷╦┘į┘┤╬Ę┼ŠÅŻ¼āH×ķ1.24%Ż¼ā¶└¹ģsčĖ╦┘į÷ķLŻ¼į÷╦┘▀_ĄĮ19.16%Ż╗ūŅĮKŻ¼┴╝ŲĘõüūėĄ─ĀI╩š║═ā¶└¹į┌2023Īó2024ā╔─ĻļpļpŽ┬ĮĄŻ¼Ūę╦┘Č╚Š∙į┌ā╔╬╗öĄ(sh©┤)ĪŻ┤╦═ŌŻ¼╣½╦Šų„ĀIśI(y©©)䚥─├½└¹┬╩ę▓ūį2021─ĻŽ┬ĮĄĄĮ26.98%║¾į┘╬┤│¼▀^28%Ż¼Č°▀@ę╗ųĖś╦┤╦Ū░│Ż─Ļ▒Ż│ųį┌32%ū¾ėęĪŻ

┴╝ŲĘõüūėžöäšĀŅøräĪ┴ęūāäėĄ─įŁę“Ż¼╩ūŽ╚ę¬ÜwĮYė┌ę▀ŪķĄ─ų▒Įėė░ĒæĪŻ

2019─Ļ─®Ż¼┴╝ŲĘõüūėŠĆŽ┬Ū■Ą└ĀI╩šš╝▒╚×ķ51.42%Ż¼ŲõųąŻ¼║■▒▒╦∙į┌Ą─╚AųąĄžģ^(q©▒)╩ŪŲõūŅ┤¾╩ął÷Ż¼┤╦═ŌŻ¼┴╝ŲĘõüūė▀Ć│÷ė┌ŠĆŽ┬śI(y©©)äš├½└¹┬╩Ė³Ė▀ĪóŽļę¬īŹ¼F(xi©żn)╚½ć°▓╝ŠųĄ─æ(zh©żn)┬į─┐ś╦Ą╚įŁę“Ż¼į┌2021Īó2022─Ļ╝ė╦┘öUÅłŠĆŽ┬ķTĄĻŻ¼╩╣ŲõöĄ(sh©┤)┴┐├┐─Ļį÷╝ė200╝ęęį╔ŽŻ¼▀@ęŌ╬Čų°╣½╦Š┐é¾wĀI╩šĪó└¹ØÖ╩▄ŠĆŽ┬ķTĄĻė╚Ųõ╩Ū╚AųąĄžģ^(q©▒)╩ął÷▒Ē¼F(xi©żn)Ą─ė░Ēæ▌^┤¾Ż¼Č°ę▀ŪķĘŌ┐ž¤oę╔▓╗└¹ė┌ŠĆŽ┬śI(y©©)䚥─░l(f©Ī)š╣Ż¼▓╗āHĀI╩šį÷ķL╩▄Ž▐Ż¼ĀIśI(y©©)│╔▒Š▀Ćėą╦∙╠ßĖ▀ĪŻ═¼ĢrŻ¼ė╔ė┌ę▀ŪķūīĖ„éĆŲĘ┼ŲČ╝╝ė┤¾┴╦ī”ŠĆ╔ŽŪ■Ą└Ą─▓╝ŠųŻ¼┴╝ŲĘõüūėŠĆ╔ŽśI(y©©)äš├µ┼R╝ż┴ęĄ─ĖéĀÄŻ¼ĀI╩šį÷╦┘ę▓▓╗ĘĆ(w©¦n)Č©Ż¼2020─Ļ~2022─ĻĘųäe×ķ8.35%Īó29.45%║═0.23%Ż¼2023Īó2024─ĻĖ³╩ŪĘųäeŽ┬ĮĄ┴╦29.54%┼c3.94%ĪŻ

Ą½▒│║¾Ė³╔ŅĄ─įŁę“į┌ė┌Ż¼┴╝ŲĘõüūėĄ─ĖéĀÄ┴”ėą╦∙Ž┬ĮĄĪŻ

«öŽ¹┘MĮĄ╝ēĢr┤·üĒ┼RŻ¼╦³▒ŠŠ═ę“ūį╔ĒĪ░Ė▀Č╦┴Ń╩│Ī▒Ą─«a(ch©Żn)ŲĘČ©╬╗╩¦╚ź┴╦ŽÓ«öę╗▓┐ĘųĄ─╩ął÷Ę▌Ņ~Ż¼Č°╣½╦Š╬┤─▄╝░ĢrėŁ║ŽūĘŪ¾ąįār▒╚ĪóĮĪ┐Ą╗»Ą─Ž¹┘M┌ģä▌Ż¼ęį╝░ę╗▒Ŗ┴┐ž£┴Ń╩│ŲĘ┼Ų┼dŲ╩╣ĖéĀÄĖ³╝ė╝ż┴ęŻ¼▀Mę╗▓Į╝ėäĪ┴╦▀@ĘNŪķørĪ¬Ī¬ō■(j©┤)ÜWŅŻć°ļHöĄ(sh©┤)ō■(j©┤)Ż¼┴╝ŲĘõüūė2020─Ļį┌ą▌ķe╩│ŲĘĄ─╩ął÷Ę▌Ņ~×ķ3.7%Ż¼Č°┴┐ž£┴Ń╩│▒¼░l(f©Ī)Ą─2022─ĻŻ¼▀@éĆöĄ(sh©┤)ūųūā│╔┴╦1.6%ĪŻ

┴Ēę╗▀ģŻ¼ė╔ė┌┴Ń╩│ąąśI(y©©)£╩╚ļķTÖæĄ═Īó«a(ch©Żn)ŲĘ┐╔Å═ųŲąįĖ▀Ż¼Ė„ŲĘ┼Ų«a(ch©Żn)ŲĘĖ▀Č╚═¼┘|╗»Ż¼┴╝ŲĘõüūėį┌2020─Ļ═Ų│÷ā║═»┴Ń╩│Ī░ąĪ╩│Ž╔Ī▒║═ĮĪ╔Ē┴Ń╩│Ī░┴╝ŲĘ’wōPĪ▒ā╔éĆūėŲĘ┼Ųęį═žīÆł÷Š░║═┐═╚║ĪŻ╚╗Č°Ż¼╦³ūŅ┤¾Ą─ī”╩ų╚²ų╗╦╔╩¾═¼Ų┌▓╔╚Ī┴╦ŽÓ═¼▓▀┬įŻ¼▓╗āHĖ▓╔wł÷Š░Ė³╝ėČÓśėŻ¼╔µ╝░ŗļ═»┴Ń╩│ĪóīÖ╬’┴Ń╩│ĪóĘĮ▒Ń╦┘╩│║═Ž▓ČYŻ¼▀Ć┤“įņ│÷┴╦┤¾å╬ŲĘĪŻ2021─ĻŻ¼┴╝ŲĘõüūėā║═»┴Ń╩│ūėŲĘ┼ŲĪ░ąĪ╩│Ž╔Ī▒õN╩█Ņ~×ķ4.17ā|į¬Ż¼╚²ų╗╦╔╩¾ā║═»┴Ń╩│ūėŲĘ┼ŲĪ░ąĪ┬╣╦{╦{Ī▒õN╩█Ņ~│¼5.5ā|į¬ĪŻ2022─Ļķ_╩╝Ż¼┴╝ŲĘõüūėø]ėąį┘┼¹┬ČūėŲĘ┼ŲĄ─Š▀¾wõN╩█ŪķørŻ¼Ą½┐╔ęįō■(j©┤)┤╦═Ų£yŽÓĻPśI(y©©)┐ā▓ó▓╗└ĒŽļĪŻ

ų„śI(y©©)┼cĖ▒śI(y©©)ļpļp╩▄ūĶŻ¼ęįų┴ė┌ŚŅŃyĘęį┌╔Ž╚╬Ą┌╚²╠ņ░l(f©Ī)▓╝╣½ķ_ą┼ĘQŻ¼Ī▒17ÜqĄ─┴╝ŲĘŻ¼├µ┼Rų°äō(chu©żng)śI(y©©)ęįüĒūŅŲDļyĄ─╠¶æ(zh©żn)Ż¼▓╗āH╩Ū╗ŅĄ├└¦ļyĄ─å¢Ņ}Ż¼Č°╩Ū╗Ņ▓╗╗ŅĄ├Ž┬╚źĄ─å¢Ņ}ĪŻ▓╗ūāŻ¼šµĄ─ėą┐╔─▄╩¦╚źį┌┼Ųū└╔ŽĄ─ÖCĢ■ĪŻĪ▒

ÖMŽ“üĒ┐┤Ż¼═žīÆĮø(j©®ng)ĀIŲĘŅÉę▓╩Ūš¹éĆ┴Ń╩│ąąśI(y©©)Į³ā╔─ĻĄ─╝»¾w▀xō±Ż║╚²ų╗╦╔╩¾į┌2025─Ļ┐ńĮń’ŗŲĘ┘ÉĄ└Ż¼ū÷Ų┴╦┐¦Ę╚║═▓ĶŲĪŻ¼┴Ń╩│š█┐█ĄĻ║├╠ž┘uūį2024─Ļ─®ķ_╩╝┘uę┬Ę■║═╣╚ūėŻ¼┴┐ž£┴Ń╩│ĄĻ°Q°Q║▄├”ę▓į┌2025─Ļ│§ą¹▓╝▀MąąĄĻą═╔²╝ēŻ¼į÷╝ė┴╦§r╩│Īóā÷ŲĘĪó╔·╗Ņė├ŲĘĄ╚ŲĘŅÉĪŻ

▀@ų„ę¬╩Ūę“×ķ┴Ń╩│ŲĘŅÉĄ─├½└¹┬╩▓ó▓╗╦ŃĖ▀Ż¼ŪęĮ³ā╔─Ļ├„’@│÷¼F(xi©żn)Ž┬╗¼┌ģä▌ĪŻ

ūį2019─Ļ╔Ž╩ąęįüĒŻ¼╚²ų╗╦╔╩¾Ą─├½└¹┬╩╩╝ĮKį┌30%ęįŽ┬Ż¼Ūę2023Īó2024─Ļ├½└¹┬╩Š∙╬┤│¼▀^24.5%Ż╗├½└¹┬╩į┌═¼ąąųą▌^Ė▀Ż¼ę▀ŪķŪ░│Żį┌40%ęį╔ŽĄ─¹}Į“õüūėĪóüĒę┴Ę▌Ż¼į┌2024─Ļų╗½@Ą├┴╦30.69%Īó38.81%Ą─ĮY╣¹Ż╗Č°Į±─Ļ╔Ļšł╔Ž╩ąĄ─°Q°Q║▄├”Ż¼Į³╚²─ĻĄ─├½└¹┬╩Ė³╩Ūų╗ėą7.5%ū¾ėęĪŻ

«ö┴Ń╩│┘ÉĄ└═╩╚ź│§Ų┌Ą─╗¤ßŻ¼╚ń║╬Ė³║├Ąž╗ŅŽ┬╚źŠ═│╔×ķ┴╦├┐éĆ═µ╝ęąĶę¬╦╝┐╝Ą─å¢Ņ}ĪŻ

03

╗┼▓╗ō±┬Ę

▒M╣▄ąąäėčĖ╦┘Ż¼Ą½┴╝ŲĘõüūė▀@┤╬ī”╔╠śI(y©©)─Ż╩ĮĄ─š{š¹Ż¼Ė³Ž±╩Ū╣½╦Šį┌Ė─ūā¼F(xi©żn)ĀŅĄ─ē║┴”┤┘╩╣Ž┬┤ę├”ū÷│÷Ą─øQ▓▀ĪŻ

╩ūŽ╚Ż¼╔·§rŲĘŅÉ▓ó▓╗╩Ūę╗éĆ└ĒŽļĄ─Ħžøī”Ž¾ĪŻ

ą┬¢|ĘĮĄ─äėū„┐╔ęįūC├„▀@ę╗³cĪ¬Ī¬2022─ĻŽ┬░ļ─ĻŻ¼¢|ĘĮšń▀xĦžøŲĘŅÉķ_╩╝Ž“▐r(n©«ng)«a(ch©Żn)ŲĘų«═Ō═žš╣Ż¼2024─ĻŻ¼╣┘ĘĮą¹▓╝ūįĀI«a(ch©Żn)ŲĘę▓ę¬Å─å╬ę╗▐r(n©«ng)«a(ch©Żn)ŲĘŽ“ČÓŲĘŅÉčė╔ņŻ¼▓óųØu═žš╣ĄĮ╚½ŲĘŅÉŻ¼▀@╗“įSęŌ╬Čų°Ż¼¢|ĘĮšń▀xĘ┼Śē┴╦│╔┴ó│§Ų┌Ī▒ęį▐r(n©«ng)«a(ch©Żn)ŲĘ×ķā╚║╦Ą─«a(ch©Żn)ŲĘ┐Ų╝╝╣½╦ŠĪ░Ą─Č©╬╗ĪŻ

ęįĦžø▐r(n©«ng)«a(ch©Żn)ŲĘŲ╝ęĪóį┌╔·§r┘ÉĄ└ųąĘQĄ├╔ŽŅ^▓┐ų▒▓źķgĄ─¢|ĘĮšń▀xū÷│÷▀@ĘN▀xō±Ż¼│²┴╦ī”╣½╦Š¾w┴┐Īó┐═╚║ÅVČ╚║═ė├涚│ąįĄ─┐╝┴┐Ż¼┤¾Ė┼ę▓┼cõN╩█╔·§r▒Š╔Ē▓ó▓╗╚▌ęūėąĻPĪŻ

▐r(n©«ng)«a(ch©Żn)ŲĘė╔ė┌ōp║─▌^┤¾╠ßĖ▀┴╦│╔▒ŠŻ¼ėųī┘ė┌│§╝ē«a(ch©Żn)ŲĘŻ¼ĖĮ╝ėųĄėąŽ▐Ż¼├½└¹┬╩▓╗Ė▀ĪŻ¢|ĘĮšń▀xļŖ╔╠śI(y©©)äšį┌«a(ch©Żn)ŲĘĮM║ŽūāäėŻ¼╩█│÷┴╦Ė³ČÓ▐r(n©«ng)«a(ch©Żn)ŲĘ║¾Ż¼├½└¹┬╩ė╔2023žö─ĻÜv╩ĘĘÕųĄĄ─38.2%Ž┬ĮĄų┴2024žö─ĻĄ─25.9%ĪŻ

├½└¹┬╩▒ŠŠ═▓╗Ė▀Ą─ŪķørŽ┬Ż¼¢|ĘĮšń▀x▀Ć▓╗Ą├▓╗į┌ŲĘ┐ž╔Ž┤¾┴”═Č╚ļŻ¼▒╚╚ń┼cČÓ╝ę╬’┴„Ų¾śI(y©©)║Žū„═Ļ│╔╔·§rĄ─é}ā”┼c└õµ£▀\▌öŻ¼2024─Ļį┌┘|Öz╔Ž═Č╚ļ┴╦│¼Ū¦╚fį¬ĪŻįŁę“į┌ė┌Ż¼╔·§rŅÉ«a(ch©Żn)ŲĘėąų°ęūē─Īó┘|┴┐ģó▓Ņ▓╗²RĄ╚╠žąįŻ¼ėų┼c╩│ŲĘ░▓╚½ų▒ĮėŽÓĻPĪŻ

┴╝ŲĘõüūė║▄┤¾┐╔─▄Ģ■├µ┼R┼c¢|ĘĮšń▀x═¼śėĄ─╠ÄŠ│Ż║▓╗āHę¬│ąō·▐r(n©«ng)«a(ch©Żn)ŲĘĄ─Ą═├½└¹┬╩Ż¼▀Ćę¬×ķ▒ŻūCŲĘ┼ŲĖ▀ŲĘ┘|Č©╬╗į┌▐r(n©«ng)«a(ch©Żn)ŲĘĄ─ŲĘ┐ž╔Ž┤¾┴”═Č╚ļĪŻ

▓╗═¼Ą─╩ŪŻ¼ī”ė┌┴╝ŲĘõüūėüĒšfŻ¼ī”▐r(n©«ng)«a(ch©Żn)ŲĘĄ─═Č╚ļ┐ų┼┬║▄ļyĄ├ĄĮŲź┼õĄ─╗žł¾ĪŻ

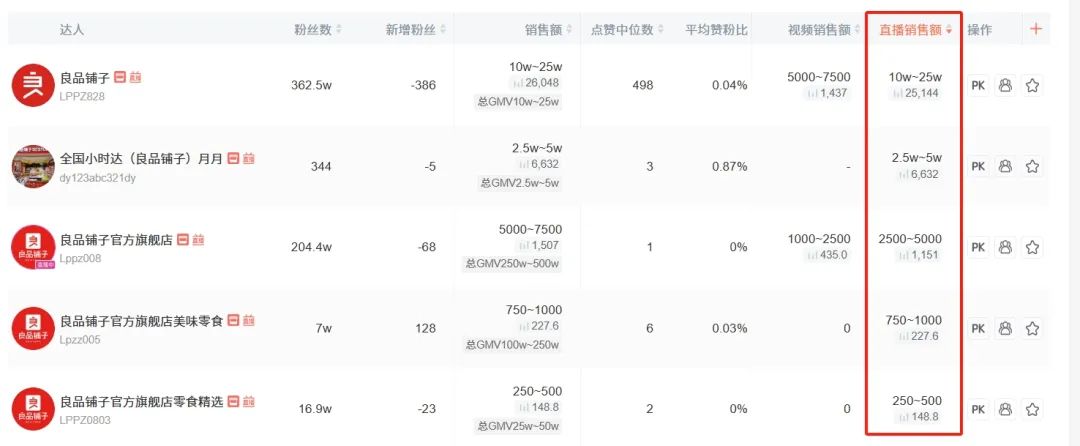

▒M╣▄ŲDļyŻ¼╔·§r┘ÉĄ└Ą─ĖéĀÄ═¼śė╩«Ęų╝ż┴ęĪŻŽsŗīŗīöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼āHČČę¶ŲĮ┼_╔ŽŻ¼Ä¦žø╔·§r╩▀╣¹ŲĘŅÉŪęą╬╩Įęįų▒▓ź×ķų„Ą─▀_╚╦Š═ėąų┴╔┘300├¹Ż¼╦¹éāĄ─╔ĒĘ▌ČÓśėŻ¼╝╚ėąŠW(w©Żng)╝tĪóŪ■Ą└╔╠Ż¼ėųėą▐r(n©«ng)æ¶Īóų·▐r(n©«ng)Ė╔▓┐Ż¼ŲõųąĮ³30╠ņł÷Š∙õN╩█Ņ~│¼▀^50╚fį¬Ą─Š═ėą40╚╦ĪŻČ°┴╝ŲĘõüūėŽÓĻPĄ─Į³20éĆČČę¶ų▒▓źķgųąŻ¼ų╗ėąę╗éĆį┌Į³30╠ņł÷Š∙õN╩█Ņ~│¼▀^┴╦10╚fį¬Ż¼ĖéĀÄ┴”╩«ĘųėąŽ▐ĪŻ

łDŻ║┴╝ŲĘõüūėį┌╔·§r╩▀╣¹ŲĘŅÉĖ„ų▒▓źķgõN╩█Ņ~Ż¼łDį┤Žsŗīŗī

┴Ēę╗ĘĮ├µŻ¼ą▌ķe┴Ń╩│┼c▐r(n©«ng)«a(ch©Żn)ŲĘį┌Ž¹┘Mł÷Š░Ą╚ĘĮ├µ┤µį┌ų°▌^┤¾Ą─▓Ņ«ÉĪŻ

░¼├Įū╔įāöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ą▌ķe┴Ń╩│Ž¹┘MĄ─ł÷Š░ų„ę¬×ķą▌ķeŠ█Ģ■Īó┬├ė╬Ż¼┤“ė╬æ“ĪóūĘäĪŻ¼▐k╣½╗“īW┴ĢĪŻ

Ž╠Ą░Īó─Ü│╚Īó╔Å┼║ĪóŽŃ╣ĮĄ╚▐r(n©«ng)«a(ch©Żn)ŲĘ┼c▀@ą®ł÷Š░Ą─ĻP┬ō(li©ón)Č╚’@╚╗▓╗Ė▀ĪŻ

«a(ch©Żn)ŲĘõN┴┐─▄ē“ų▒ė^Ąž¾w¼F(xi©żn)│÷▀@ę╗³cŻ¼┴╝ŲĘõüūė╠ņžł╣┘ĘĮŲņ┼ץĻųąŻ¼Ž╠Ą░Īó─Ü│╚ĪóąĪ²ł╬rĄ─õN┴┐Ęųäe×ķ600+Īó600+Īó25Ż¼Č°═¼Ų┌╔ŽŠĆĄ─ą┬ŲĘŻ¼õN┴┐ūŅĖ▀ęčĮø(j©®ng)│¼▀^┴╦2╚få╬ĪŻ

Č°ča│õŲĘŅÉ┼c║╦ą─ŲĘŅÉį┌┐═╚║Īó╩╣ė├ł÷Š░╔Ž▀_│╔ę╗ų┬║▄ųžę¬ĪŻ

┐ŽĄ┬╗∙║═▒žä┘┐═Ą─╣╩╩┬╩Ū║▄║├Ą─ūC├„ĪŻ

2024─ĻŻ¼┐ŽĄ┬╗∙ŠĆ╔Ž┼cŠĆŽ┬═¼▓ĮĮY╩°┴╦õN╩█ŅAųŲ░ļ│╔ŲĘĄ─Ī▒ūįį┌ÅNĘ┐Ī░ĒŚ─┐Ż¼▀@ę╗ĒŚ─┐2020─Ļ╔ŽŠĆŻ¼ļm╚╗╣┘ĘĮ╬┤├„┤_▒Ē╩ŠŽ┬ŠĆįŁę“Ż¼Ą½═ŌĮńŲš▒ķšJ×ķ┼cõN┴┐æKĄŁėąĻPĪŻ╚╗Č°Ż¼═¼ė╔░┘ä┘ųąć°╣▄└ĒĄ─▒žä┘┐═▓ó╬┤ĻPķ]Ųõ2020─Ļ═Ų│÷Ą─ŅÉ╦ŲĒŚ─┐Ī▒▒žä┘ā×(y©Łu)▀xĪ░ĪŻ

Č■š▀ū▀Ž“▓╗═¼ĮYŠųĄ─įŁę“║▄┤¾│╠Č╚╔Žį┌ė┌Ż¼ča│õŲĘŅÉ┼c║╦ą─ŲĘŅÉį┌┐═╚║║═Ž¹┘Mł÷Š░╔ŽĄ─ę╗ų┬│╠Č╚▓╗═¼ĪŻūįį┌ÅNĘ┐Ą─ŲĘŅÉ╝╚ėąĄ░ōķĪó┼¹╦_Īóųź╩┐¤h’łĪóš©ļuĄ╚╬„╩Į┐ņ▓═Ż¼ę▓ėą┬▌╬ćĘ█Īó│┤’łĪóļu£½Ą╚ųą╩Į╦┘╩│Ż¼║¾š▀Ž¹┘M╚╦╚║┼c┐ŽĄ┬╗∙┐═╚║Ą─ųž║ŽČ╚┤µę╔Ż¼Ū░š▀ėųę“┼cārĖ±┬įĖ▀╬┤─▄┼cŽ¹┘M╚║¾w▀_ĄĮŲź┼õĪ¬Ī¬ō■(j©┤)¢|ĘĮŠW(w©Żng)ł¾Ą└Ż¼ėąŅAųŲ▓╦Å─śI(y©©)š▀▒Ē╩ŠŻ¼┘Å┘IŅAųŲ└õā÷š©ļuĄ─┐═æ¶┐╔─▄Ė³ūóųž«a(ch©Żn)ŲĘĄ─ārĖ±ā×(y©Łu)ä▌ĪŻČ°▒žä┘ā×(y©Łu)▀xĄ─ŲĘŅÉ║═Ž¹┘Mł÷Š░┼cķTĄĻĖ▀Č╚ę╗ų┬Ż¼Č╝╩Ūū„×ķ╝ę═źš²▓═Ą─ļu┼┼Īó┼Ż┼┼ĪóęŌ├µĪó¤h’łŻ¼▀@ŅÉŅAųŲŲĘĄ─Ž¹┘Mš▀Ė³ūóųžŲĘ┘|▒ŻšŽŻ¼┼c▒žä┘┐═Ą─┐═╚║ųž»BČ╚▌^Ė▀ĪŻ

ė╔┤╦═Ųų¬Ż¼ī”ė┌┴╝ŲĘõüūėüĒšfŻ¼▐r(n©«ng)«a(ch©Żn)ŲĘ│╔×ķĄ┌Č■į÷ķLŪ·ŠĆĪ󚳊╚╣½╦Šžöäš▒Ē¼F(xi©żn)Ą─┐╔─▄ąį▓ó▓╗Ė▀ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį