┘Y▒Š┴”┼§Ą─52TOYSŻ¼ŠÓļx┼▌┼▌¼ö╠ž▀Ć▓Ņ4éĆlabubu

│÷ŲĘ/┬į┤¾ģó┐╝

ū„š▀/ĖČł

└^┼▌┼▌¼ö╠žĪó▓╝¶ö┐╔ų«║¾Ż¼ėųę╗éĆ│▒═µ╣½╦ŠĪ¬Ī¬52TOYS▀fĮ╗IPOŻ¼Ė░Ė█╔Ž╩ąĪŻ

▒M╣▄į┌ČÓéĆł÷║ŽųąŻ¼52TOYSĘQūį╝║▓╗Žļū÷┼▌┼▌¼ö╠žŻ¼Ą½Č■š▀╚įėąįSČÓŽÓ╦Ųų«╠ÄŻ║═¼╠Äė┌’L┐┌Ą─│▒═µąąśIŻ¼═¼śėū÷ų°IP╔·ęŌĄ─╔╠śI─Ż╩ĮŻ¼╔§ų┴ėąų°Č╝▀xō±į┌Ī░ŲĘ┼ŲĮ©┴ó10─ĻĪ▒▀@éĆĢrķg╣سc╔Ž╩ąĄ─Ū╔║ŽĪŻ

┼c┼▌┼▌¼ö╠ž«ö│§╔Ž╩ąĢr┤¾ŽÓÅĮ═źĄ─╩ŪŻ¼╚ńĮ±╠ßĮ╗šą╣╔Ģ°Ą─52TOYSŻ¼éõ╩▄┘Y▒Š╩ął÷Ą─ŪÓ▓AŻ¼Š═▀B╚f▀_ė░śI▀@ĘN┐┤╦Ų║═│▒═µ▓╗š┤▀ģĄ─Ų¾śIę▓ģó┼c┴╦52TOYSĄ─╚┌┘YĪŻ

▀@└’├µŻ¼ėąę╗▓┐Ęų╩Ū┼▌┼▌¼ö╠žĄ─╣”ä┌ĪŻ

▀@Äū─ĻŻ¼labubuĄ╚Ņ^▓┐│▒═µIPĮo┼▌┼▌¼ö╠žÄ¦╚źÄū╩«ā|Ą─ĀI╩šŻ¼▓╗╣Ōūīš¹éĆ╩ął÷┐┤ĄĮ┴╦IP╔·ęŌĘŁ▒Čį÷ķLĄ─┐╔│ų└mąįŻ¼Ė³╩Ūūīš¹éĆ┘Y▒Š╩ął÷ęŖūRĄĮ┴╦│▒═µąąśIĄ─Š▐┤¾Øō┴”Ż║«ö│§─ŪéĆ▓╗▒╗┘Y▒Šéā┐┤║├Ą─┼▌┼▌¼ö╠žŻ¼Į±─Ļ╩ąųĄīęäōą┬Ė▀Ż¼╚ńĮ±╔§ų┴│¼▀^┴╦░▓╠ż║═ąĪ∙iĪŻ

į┌ĖéĀÄ╝ż┴ęĄ─│▒═µ╩ął÷Ż¼┼▌┼▌¼ö╠žęčĮøūC├„┴╦ūį╝║Ą──▄┴”Ż¼Ą½č█Ž┬ę└┼f┐┐═Ō▓┐╩┌ÖÓIPė»└¹Ą─52TOYSŻ¼▀ĆąĶę¬į┌ė»└¹║═ʧ╗»IP╔Žū÷│÷│╔┐āŻ¼ūC├„ūį╝║ĪŻ

01

▒╗┐┤║├Ą─Ī░│▒═µĄ┌╚²╣╔Ī▒

ī”▒╚Ų┼▌┼▌¼ö╠žŻ¼52TOYSūŃē“ąę▀\ĪŻ

ę╗éĆį┌ė┌Ž¹┘M╩ął÷ĪŻ

2020─Ļ12į┬Ż¼┼▌┼▌¼ö╠žį┌Ė█Į╗╦∙│╔╣”╔Ž╩ąŻ¼Ž▓É鎹Žóé„üĒĄ─┴Ēę╗├µŻ¼▒Ń╩Ū═ŌĮńī”ė┌┼▌┼▌¼ö╠žĄ─│▒═µIP╔·ęŌ│õØM┴╦┘|ę╔ĪŻ

▀@▓ó▓╗Ųµ╣ųŻ¼«öĢrĄ─┼▌┼▌¼ö╠žŻ¼╩▄▒Ŗę└┼f╚įį┌ąĪ▒Ŗ╚”īėŻ¼╩▄▒Ŗ╚║¾wĄ─ŠųŽ▐Ż¼ų▒ĮėĦüĒ═ŌĮńī”ė┌┼▌┼▌¼ö╠ž╔╠śI─Ż╩Įį÷ķLĄ─┘|ę╔ĪŻ

Č°į┌52TOYS╔Ē╔ŽŻ¼▀@ĘNŪķør▓╗Å═┤µį┌ĪŻ

łDŻ║52TOYS▓┐Ęų«aŲĘŻ¼łDį┤šą╣╔Ģ°

ų„ꬥ─įŁę“į┌ė┌Ż¼┼▌┼▌¼ö╠žė├▀^╚źÄū─Ļ│╔▒Čį÷ķLĄ─ĀI╩šŻ¼│õĘųūC├„┴╦Ųõ╔╠śI╗»Øō┴”║═ķLŲ┌ārųĄŻ¼ÅžĄū┤“Ž¹┴╦═ŌĮńī”│▒═µĮøØ·Ą─┘|ę╔ĪŻ

«ö╚╗Ż¼▀@▓╗ų╗╩Ū┼▌┼▌¼ö╠žĄ─╣”ä┌ĪŻ

Į³ā╔─ĻŻ¼š¹éĆ│▒═µ╩ął÷Č╝╠Äė┌į÷ķLĄ─▒¼░lŲ┌ĪŻ

Å─2022─Ļ▒▒Š®Č¼ŖWĢ■╝¬Žķ╬’▒∙ȚȚĄ─Ī░ę╗ČšļyŪ¾Ī▒Ż¼ĄĮĮ±─ĻĪČ──▀Ė2ĪĘ├ż║ą╩ų▐kĄ╚ŽÓĻPų▄▀ģ«aŲĘĄ─Ģ│õNŻ¼┐©ė╬Īó├ż║ąĄĮ├½Įq═µ┼╝ČÓĘNą╬æBĄ─│▒┴„═µŠ▀įĮüĒįĮ╩▄ĄĮ─Ļ▌pŽ¹┘Mš▀Ą─Ž▓É█Ż¼│▒═µĮøØ·ęčĮøš╣¼F│÷┴╦Š▐┤¾Ą─Ž¹┘MØō┴”ĪŻėąöĄō■’@╩ŠŻ¼2024─Ļųąć°│▒═µ╩ął÷ęÄ─ŻŅAėŗ▀_ĄĮĮ³900ā|į¬╚╦├±Ä┼Ż¼ŅAėŗ╬┤üĒ╚²─ĻįōąąśIīó└^└m▒Ż│ų14%Ą─Å═║Ž─Ļį÷ķL┬╩ĪŻ

č█Ž┬╔Ž╩ąĄ─52TOYSŻ¼¤oę╔┌s╔Ž┴╦│▒═µ┼c├ż║ąĄ╚ŪķŠwŽ¹┘Mį÷ķLĄ─’L┐┌Ų┌ĪŻ▀@ęŌ╬Čų°Ż¼Ēśæ¬Ž¹┘M┌ģä▌Ą─52TOYSŻ¼į┌╬┤üĒÄū─ĻĘŪ│Żėą┐╔─▄ėŁüĒį÷ķL▒¼░lŲ┌ĪŻ

ę╗éĆį┌ė┌┘Y▒Š╩ął÷ĪŻ

ļSų°│▒═µąąśIŅ^▓┐Ą─┼▌┼▌¼ö╠žį┌┘Y▒Š╩ął÷╩▄ĄĮūĘ┼§Ż¼▀Mę╗▓Į└ŁĖ▀┴╦Č■╝ē╩ął÷ī”ė┌│▒═µąąśIĄ─Ų┌┤²ĪŻ

ąąśI▓╗Ģ■ų╗ėąę╗éĆ┼▌┼▌¼ö╠žŻ¼Ą½Õe▀^┼▌┼▌¼ö╠žžöĖ╗╔±įÆĄ─┘Y▒ŠéāŻ¼Č╝Žļę¬č║ųąŽ┬ę╗éĆ┼▌┼▌¼ö╠žĪŻ

’@╚╗Ż¼52TOYSŠ═╩Ū─ŪéĆ▒╗č║ųąĄ──┐ś╦ĪŻ

5į┬12╚šŻ¼╚f▀_ļŖė░░l▓╝╣½Ėµ▒Ē╩ŠŻ¼╣½╦ŠŲņŽ┬╚½┘Yūė╣½╦Šė░Ģr╣ŌĪóĻP┬ō╣½╦Š╚ÕęŌąŪ│Įīó╣▓═¼╩š┘Å52TOYS└Ž╣╔▓óšJ┘Åą┬╣╔Ż¼║Žėŗ═Č┘YĮŅ~1.44ā|į¬ĪŻ═Ļ│╔═Č┘Y║¾Ż¼ė░Ģr╣Ō┼c╚ÕęŌąŪ│Į║Žėŗ│ųėą52TOYS▀@╝ę╣½╦Š7%Ą─╣╔ÖÓĪŻ

į┌┤╦┤╬╚f▀_ļŖė░═Č┘Yų«Ū░Ż¼Å─2017─Ļķ_╩╝Ż¼52TOYS┐éėŗėą╝s20╝ę┘Y▒ŠÖCśŗģó┼c┴╦╚┌┘YĪŻį┌2021─ĻŻ¼52TOYS═Ļ│╔┴╦4ā|į¬C▌å╚┌┘YŻ¼▓╗╣Ō╩Ū52TOYS Ų∙Į±×ķų╣ĮŅ~ūŅ┤¾Ą─ę╗╣P╚┌┘YŻ¼Ė³╩Ū─Ūę╗─Ļ│▒═µąąśI└’ūŅ┤¾ę╗╣PĄ─╚┌┘YĪŻ

ūĘ╦▌ĄĮĖ³įńĪŻÅ─äō┴óų«│§Ż¼52TOYSŠ══Ų│÷┴╦├ż║ąĪóūāą╬ÖC╝ū&Ų┤čbĪó┐╔äė╚╦┼╝╝░č▄╔·ų▄▀ģĄ╚6┤¾«aŲĘŠĆŻ¼śIäšĘČć·Ė▓╔w┴╦═µŠ▀Ą─įOėŗĪó╔·«a║═õN╩█ĪŻ┼c┼▌┼▌¼ö╠ž─ŪĘNŲ½╩š▓žąį┘|Ą─│▒═µIP╔·ęŌŽÓ▒╚Ż¼52TOYSū„×ķ═µŠ▀ÅS╔╠Ż¼ėąų°═Ļ╔Ų│▒═µ«aŲĘÅ─╔·«aĄĮõN╩█Ą─╔·æBŻ¼▀@ę▓╩╣Ą├Ųõ─Ė╣½╦Šį┌äō┴óĢrŻ¼├┐ę╗─ĻČ╝─▄½@Ą├ę╗╣P╚┌┘YĪŻ

Ēśæ¬Ž¹┘M’L┐┌Ż¼éõ╩▄┘Y▒Š╩ął÷┤žōĒŻ¼▀@ą®└¹║├Śl╝■Č╝ūī52TOYS▀@éĆĪ░│▒═µĄ┌╚²╣╔Ī▒éõ╩▄ĻPūóĪŻ

Ė³ųžę¬Ą─╩ŪŻ¼Š═52TOYSūį╔ĒČ°čįŻ¼╣½╦Š╦Ų║§ę▓ĄĮ┴╦Ī░įō╔Ž╩ąĪ▒Ą─ĢrķgĪŻ

▒M╣▄į┌╚╬║╬ę╗éĆąąśIŻ¼Å─üĒø]ėąę╗╝ę╣½╦ŠęÄČ©įō╔Ž╩ąĄ─ĢrķgŻ¼Ą½į┌│▒═µąąśI└’Ż¼╦Ų║§│÷¼F┴╦ę╗ĘNŪ╔║ŽŻ║10─Ļ│╔×ķ┴╦╦¹éāĄ─╔Ž╩ą╣سcĪŻ▒╚╚ń2010─Ļį┌▒▒Š®äō┴óĄ─┼▌┼▌¼ö╠žŻ¼ė┌2020─Ļ6į┬Ž“Ė█Į╗╦∙▀fĮ╗šą╣╔Ģ°Ż¼▓óį┌═¼─Ļ12į┬│╔╣”╔Ž╩ąŻ╗2015─Ļį┌╔Ž║Ż│╔┴óĄ─▓╝¶ö┐╔╝»łFŻ¼ė┌2025─Ļ1į┬į┌Ė█Į╗╦∙Æņ┼Ų╔Ž╩ąĪŻ

┼c▓╝¶ö┐╔═¼ę╗─Ļäō┴óŲĘ┼ŲĄ─52TOYSŻ¼į┌Į±─Ļę▓ėŁüĒ┴╦ūį╝║Ą─Ī░╔Ž╩ą╣سcĪ▒Ż¼╚ń╣¹─▄ē“│╔╣”╔Ž╩ąŻ¼52TOYS’@╚╗─▄×ķŲõŲĘ┼Ų╩«ų▄─Ļ«ŗ╔Žę╗éĆłAØMĄ─Šõ³cĪŻ

▓╗▀^ī└▐╬Ą─╩ŪŻ¼52TOYSĄĮ┴╦įō╔Ž╩ąĄ─ĢrķgŻ¼ģsø]ėąŲõ╦¹│▒═µ╣½╦Š╔Ž╩ąĢr▌x╗═Ą─│╔┐āĪŻ

02

ĀI╩šĪó├½└¹ų╗─▄┼┼Ą┌╚²

éõ╩▄┘Y▒Š╩ął÷Ą─▓Ü─┐Ż¼Ą½į┌śI┐ā╔ŽŻ¼52TOYSģs’@Ą├▓ó▓╗Įo┴”ĪŻ

Å─ĀI╩š╔ŽüĒ┐┤Ż¼52TOYSĮ³Äū─Ļę╗ų▒į┌│╩¼Fį÷ķL┌ģä▌ĪŻŲõšą╣╔Ģ°’@╩ŠŻ¼2022─Ļ-2024 ─ĻŻ¼╣½╦ŠĘųäeīŹ¼FĀIśI╩š╚ļ4.63ā|į¬Īó4.82ā|į¬Īó6.3ā|į¬Ż¼Å═║Ž─Ļį÷ķL┬╩▀_16.7%ĪŻ

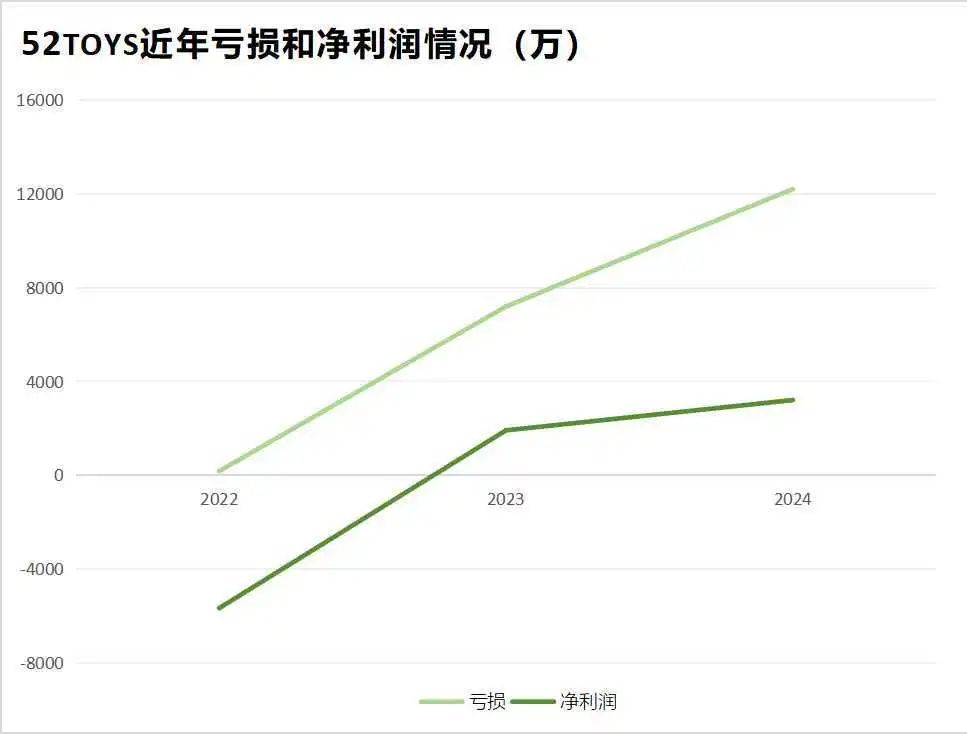

┼cĀI╩šį÷ķLą╬│╔§r├„ī”▒╚Ą─╩ŪŻ¼52TOYS▀B└m╚²─Ļ╠Äė┌╠ØōpĀŅæBŻ¼Ūę╠ØōpĮŅ~ųØuöU┤¾ĪŻ2022─Ļ-2024─ĻŻ¼52TOYSĘųäe╠Øōp171╚fį¬Īó7193╚fį¬Īó1.22ā|į¬ĪŻ▓╗▀^ųĄĄ├ę╗╠ߥ─╩ŪŻ¼╣½╦Šį┌═¼ę╗Ģ■ėŗų▄Ų┌ā╚Ż¼Įøš{š¹ā¶└¹ØÖŻ©ĘŪć°ļHĢ■ėŗ£╩ätŻ®×ķ-5675.4╚fį¬Īó1910.3╚fį¬╝░3201.3╚fį¬ĪŻ

▀@śėĄ─╔Ž╩ą│╔┐āŻ¼║═Ųõ╦¹│▒═µ╣½╦ŠŽÓ▒╚Ż¼ļyčįā׹ŃĪŻ

═¼śėį┌▀fĮ╗šą╣╔Ģ°Ą─╣سc╔ŽŻ¼2024─ĻĄū╠ßĮ╗šą╣╔Ģ°Ą─▓╝¶ö┐╔Ż¼į┌╔Ž░ļ─ĻĀI╩šŠ═ęč│¼▀^10ā|Ż¼ā¶┘Ź2.92ā|į¬Ż╗2020─ĻĄ─┼▌┼▌¼ö╠ž▒M╣▄śI┐āį÷╦┘Ę┼ŠÅŻ¼Ą½2020─Ļ╔Ž░ļ─ĻĄ─ĀI╩š╚į─▄▀_ĄĮ8.18ā|Ż¼ā¶┘Ź1.41ā|į¬ĪŻ

ĀI╩šĄ═ė┌┼▌┼▌¼ö╠žĪó▓╝¶ö┐╔▓╗šfŻ¼52TOYSĄ─śI┐ā▒Ē¼F╔§ų┴┤“▓╗▀^▀Ćø]ėą╔Ž╩ąĄ─TOPTOY(├¹äōā×ŲĘŲņŽ┬│▒═µŲĘ┼Ų)ĪŻĮžų┴2024─ĻĄūŻ¼TOPTOYĀI╩š×ķ9.8ā|į¬ĪŻ

ū„×ķę╗╝ę╝┤īóę¬╔Ž╩ąĄ─│▒═µ╣½╦ŠŻ¼52TOYS╗“įSąĶꬎ┬Ė³ČÓĄ─╣”Ę“Ż¼üĒūC├„ūį╝║Ą─ė»└¹─▄┴”Ż¼ūī═Č┘Yš▀éāŽÓą┼Ż¼╦³─▄ē“Ž±┼▌┼▌¼ö╠žę╗śėŻ¼Ä¦üĒžS║±Ą─└¹ØÖĪŻ

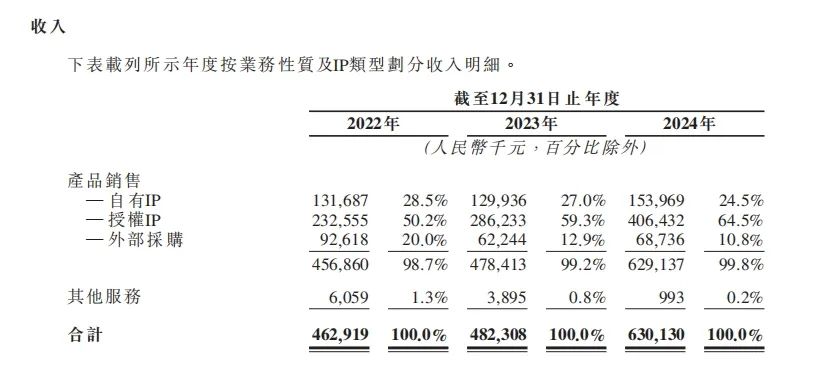

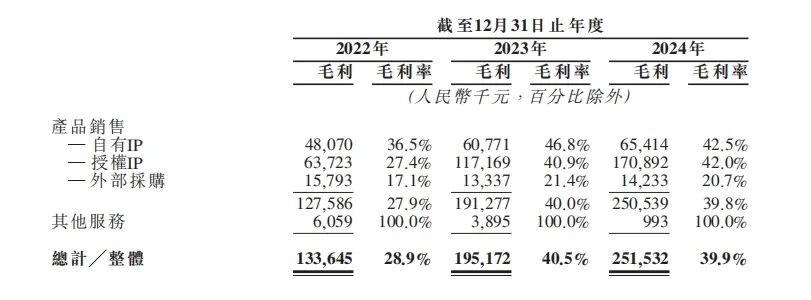

═¼śėĄ─IP╔·ęŌ─Ż╩ĮŽ┬Ż¼─┐Ū░52TOYSūŅ┘ŹÕXĄ─«aŲĘ╚į╚╗╩ŪŽ×╣PąĪą┬Īó▓▌▌«ą▄Ą╚╩┌ÖÓIP«aŲĘŻ¼Ūęį┌ĀI╩šš╝▒╚ųąįĮüĒįĮ┤¾ĪŻĖ∙ō■šą╣╔Ģ°’@╩ŠŻ¼2022─Ļų┴2024─ĻŻ¼52TOYS╩┌ÖÓIP«aŲĘĄ─ĀI╩šĘųäe×ķ2.33ā|į¬Īó2.86ā|į¬╝░4.06ā|į¬Ż¼š╝┐éĀI╩šĄ─▒╚ųžĘųäe×ķ50.2%Īó59.3%║═64.5%ĪŻ

▀@▓óĘŪšf┼cų¬├¹Ņ^▓┐IP║Žū„╩Ūę╗╝■ē─╩┬ĪŻ

├¹äōā×ŲĘŲņŽ┬│▒═µŲĘ┼ŲTOPTOYŻ¼ę▓╩Ū═©▀^┼c╚²┴ó·t╝ęūÕĪóĄŽ╩┐─ßĪó┬■═■Ą╚ų¬├¹IP▀Mąą«aŲĘ║Žū„Ż¼īó«aŲĘŠĆĖ▓╔w├ż║ąĪóĘe─ŠĪó╩ų▐kĪóŲ┤čbĖ▀▀_Īó═▐═▐─Żą═ĪóįŁäō«aŲĘĄ╚║╦ą─ŲĘŅÉŻ¼▒ŻūCSKUĖ▀Ņl┬╩╦┘Č╚╔Žą┬Ą─═¼ĢrŻ¼īóIP╩▄▒Ŗ▐D╗»×ķŲĘ┼ŲŽ¹┘MŻ¼╩╣Ą├Į³Äū─ĻTOPTOYųØu│╔×ķ├¹äōā×ŲĘÅŖėą┴”Ą─Ą┌Č■į÷ķLŪ·ŠĆĪŻ

Ą½┼c╩┌ÖÓIP║Žū„Ą─╔·ęŌ─Ż╩ĮŻ¼ėąų°▓╗┐╔║÷ęĢĄ─’LļUŻ¼ūŅų„ꬥ─Š═╩Ū╩┌ÖÓ│╔▒Š▓╗öÓ╠ßĖ▀Ż¼Å─Č°į÷╝ė│╔▒ŠŻ¼ė░Ēæ├½└¹┬╩ĪŻ

2024─ĻŻ¼├¹äōā×ŲĘIP╩┌ÖÓŽÓĻPų¦│÷4.21ā|į¬Ż¼═¼▒╚į÷ķLĮ³╚²│╔Ż¼Ė▀ė┌═¼Ų┌Ą─ĀI╩šį÷╦┘ĪŻ

52TOYSę▓├µ┼R═¼śėļyŅ}ĪŻį┌ŲõõN╩█│╔▒Š┘Mė├ųąŻ¼ŲõųąIP╩┌ÖÓ│╔▒Šš╝▒╚12.1%Ż¼×ķ4576╚fį¬Ż¼▒╚╔Ž─ĻÄū║§ĘŁ▒ČŻ¼Ä¦äė╣½╦ŠõN╩█│╔▒Š═¼▒╚į÷╝ė31.9%Ż¼Å─Č°╩╣Ą├├½└¹┬╩Å─2023─ĻĄ─40.5%Ž┬ĮĄų┴┴╦2024─ĻĄ─39.9%Ż¼▀hĄ═ė┌┼▌┼▌¼ö╠žĄ─66.8%║═▓╝¶ö┐╔Ą─52.6%ĪŻ

═Ō▓┐╩┌ÖÓIPįĮüĒįĮ▓╗┘ŹÕXŻ¼į┌ūįų„ķ_░lIPĘĮ├µŻ¼52TOYSĄ─│╔Š═╦Ų║§ę▓ŽÓī”ėąŽ▐ĪŻ

į┌╠ņžłŠĆ╔ŽļŖ╔╠ŲĮ┼_Ż¼52TOYS╦─┐ŅõN╩█▀^╚fĄ─«aŲĘųąŻ¼ų╗ėąę╗┐Ņ«aŲĘ╩ŪįŁäōIPĪŻ

▀@║═52TOYSĄ─IPķ_░l▓▀┬įę▓ėąĻPĪŻį┌IPķ_░l╔ŽŻ¼52TOYS╣½╦Š▓╔ė├Ī░721Ę©ätĪ▒Ż¼ę▓Š═╩Ūīó70ŻźĄ─┘Yį┤Ęų┼õĮoėŁ║Ž╩ął÷Ą─«aŲĘŻ¼20Żźė├ė┌Ū░š░ąįįOėŗŻ¼10ŻźĘų┼õĮoīŹ“׹įäōęŌĪŻ

▀@ę▓Š═ęŌ╬Čų°Ż¼į┌ĮėŽ┬üĒ║▄ķLĄ─ę╗Č╬ĢrķgŻ¼52TOYSĄ─ĀI╩š┤¾Ņ^ę└┼f╩Ū┐┐╩┌ÖÓIP«aŲĘĪŻ

03

ę╗č║ė░ęĢŻ¼Č■č║│÷║Ż

ļm╚╗č█Ž┬śI┐ā▓╗╝░│▒═µ═¼ąąéāŻ¼Ą½52TOYSėąūį╝║Ą─į÷ķL┬ĘÅĮŻ¼ę╗┐┐ķ_░lė░ęĢIPč▄╔·ŲĘŻ¼Č■┐┐│÷║ŻĪŻ

ļŖė░č▄╔·ŲĘĄ─ķ_░l┼cõN╩█Ż¼Ą─┤_╩ŪķT║├╔·ęŌĪŻ

į┌ÜW├└Ą─ļŖė░╩ął÷╔ŽŻ¼1ēKÕXĄ─šµ╚╦ļŖė░Ų▒Ę┐┐╔─▄ėą3-5ēKÕXĄ─č▄╔·╩š╚ļŻ¼Č°1ēKÕXĄ─äė«ŗŲ▒Ę┐┐╔─▄«a╔·Ą─č▄╔·╩š╚ļį┌10├└į¬Ż¼č▄╔·ŲĘįńęč│╔×ķĘŪ│Żųžę¬Ą─ė»└¹³cĪŻ

▒╚╚ńį┌╚½Ū“▒¼╗Ą─ĪČ═µŠ▀┐éäėåT3ĪĘŪ“Ų▒Ę┐╩š╚ļ▀_ĄĮ11ā|├└į¬Ż¼Ųõč▄╔·╩┌ÖÓ╩š╚ļĖ³╩Ū▀_ĄĮ┴╦87ā|├└į¬Ż╗ĪČ▒∙č®ŲµŠēĪĘųą░¼╔»╣½ų„Ą─ų▄▀ģ╔╠ŲĘĪ░╣½ų„╚╣Ī▒Ż¼į┌╔Žė│«ö─ĻŠ═▀_ĄĮ┴╦4.5ā|├└į¬Ą─╩š╚ļŻ¼▀h│¼▀^įōļŖė░į┌▒▒├└╩ął÷Ą─┐éŲ▒Ę┐ĪŻ

Ę┼į┌ųąć°╩ął÷Ż¼ę▓▓╗└²═ŌĪŻ

Į±─Ļ2į┬ĪČ──▀Ėų«─¦═»¶[║ŻĪĘäė«ŗļŖė░▒¼╗Ż¼Ųõč▄╔·ŲĘĖ³╩Ūį┌Ž¹┘M╩ął÷ŽŲŲę╗ĻćĪ░ōī┘Ťß│▒Ī▒Ī¬Ī¬╩ų▐k├ż║ą├ļ┐šŻ¼┬ō├¹«aŲĘ┘u├ōõNŻ¼╔§ų┴į┌Č■╩ųŲĮ┼_Ż¼Ųõč▄╔·ŲĘęńāröĄ▒ČŻ¼╚įļyōīĄĮĪŻō■«öĢrĄ─└ūł¾ĮyėŗŻ¼āH░ļéĆį┬Ż¼ĪČ──▀Ėų«─¦═»¶[║ŻĪĘĄ─č▄╔·ŲĘ╩š╚ļŠ═ęč│¼4ā|ĪŻ

ć·└@ė░ęĢIP┤“įņč▄╔·ŲĘŻ¼Ą─┤_─▄Įo52TOYS▀@śėĄ─│▒═µŲ¾śIĦüĒ¤oŽ▐Ą─ŽļŽ¾┴”ĪŻ

ī”ė┌ļŖė░č▄╔·ŲĘĄ─ķ_░lŻ¼52TOYSę▓ėą▀^ūį╝║Ą─│╔╣”░Ė└²Ż¼š╣¼F│÷┴╦ŲõļŖė░č▄╔·ŲĘķ_░lĄ──▄┴”ĪŻ

į┌2018─ĻŻ¼52TOYSŠ═į°┼c20╩└╝oĖŻ┐╦╦╣ė░śI║Žū„Ż¼═Ų│÷«Éą╬IPūāą╬═µŠ▀Ż¼Ą½ŲõõN┴┐▒Ē¼FŠ▀¾w╚ń║╬Ż¼52TOYS▓óø]ėą▒Ē┬ČĪŻį┌2023─ĻŻ¼52TOYS┼cĪČ┴„└╦ĄžŪ“2ĪĘ▀Mąą║Žū„Ż¼╔·«a┴╦┐╔ęįūāą╬Ą─ÖCŲ„╣ĘĪ░▒┐▒┐Ī▒═µŠ▀Ż¼╣½ķ_┘Y┴Ž’@╩ŠŲõč▄╔·«aŲĘį┌ŅA╩█ļAČ╬õN╩█Ņ~Š═ęčĮø═╗ŲŲŪ¦╚fĪŻ

Ą½ļŖė░č▄╔·ŲĘĄ─ķ_░l┼cõN╩█Ż¼▓ó▓╗╩Ūę╗╝■╚▌ęūĄ─╩┬ĪŻ

ō■├Į¾wł¾Ą└Ż¼╔·«a──▀Ėų▄▀ģĄ─┐©ė╬╣½╦ŠŻ¼įńį┌ę╗─ĻŪ░Š═║═ļŖė░░µÖÓĘĮķ_╩╝ī”ĮėļŖė░č▄╔·ŲĘĄ─║Žū„╩┬ę╦Ż¼▓óŪęį┌═Č╚ļ╔·«aų«Ū░Ż¼×ķ┴╦─▄ē“įOėŗ│÷Ę¹║ŽļŖė░ą╬Ž¾Ą─«aŲĘŻ¼ę╗─ĻĢrķgā╚ą▐Ė─┴╦Äū╩«┤╬▓┼═Ļ│╔č▄╔·ŲĘĄ─Č©ĖÕįOėŗĪŻ

īŹļH╔ŽŻ¼ī”ė┌52TOYSüĒšfŻ¼─▄ʱėą¬Ü╠žĄ─č█╣ŌŻ¼═┌Š“ā×┘|Ą─ļŖė░IPŻ¼╚įę¬┤“éĆå¢╠¢ĪŻ

į┌Į±─Ļ┤¾¤ßĄ─ļŖė░ĪČ──▀ĖĪĘč▄╔·ŲĘ╔·ęŌųąŻ¼│▒═µ═¼ąą┼▌┼▌¼ö╠žĪó├¹äōā×ŲĘČ╝─├ĄĮ┴╦ĪČ──▀ĖĪĘ╩┌ÖÓŻ¼┐©ė╬║═ŽÓĻP«aŲĘį°ę╗Č╚Ž▌╚ļ╚▒žøĀŅæBŻ¼Č°52TOYS▓ó╬┤ĘųĄĮę╗▒ŁĖ■ĪŻ

ļŖė░č▄╔·ŲĘĄ─įOėŗų▄Ų┌ķLŻ¼ļŖė░IP─▄ʱ┤¾╗Ż¼ęį╝░52TOYS╩ŪʱėąūŃē“Ą─ā×ä▌║═šä┼ąŚl╝■üĒ─├Ž┬╩┌ÖÓ┘YĖ±Ż¼Č╝Ģ■│╔×ķ52TOYS╩Ūʱ─▄│įĄĮč▄╔·ŲĘ╝t└¹Ą─ė░Ēæę“╦žĪŻ

│²┴╦č║ūóļŖė░č▄╔·ŲĘĄ─ķ_░lŻ¼52TOYSę▓ŽŻ═¹═©▀^│÷║ŻüĒĦäė╣½╦ŠĄ─š¹¾wĀI╩šĪŻ

║═┼▌┼▌¼ö╠žĪó├¹äōā×ŲĘę╗śėŻ¼52TOYSĄ─ć°ļH╗»┬ĘŠĆŻ¼ę▓╩ŪÅ─¢|─ŽüåŲ▓ĮĪŻūį2017─Ļ╩ū┤╬▀M▄Ŗ║Ż═Ō╩ął÷ęįüĒŻ¼52TOYSęč▀M╚ļ10ČÓéĆć°╝ę║═Ąžģ^ĪŻį┌╚ź─ĻŻ¼52TOYSīó╠®ć°ęĢ×ķę╗éĆųžę¬æł÷Ż¼Įžų┴ĄĮ╚ź─ĻĄūŻ¼52TOYSę╗─Ļā╚ą┬ķ_┴╦10╝ęķTĄĻŻ¼Č°ć°ā╚ų╗ėą5╝ęķTĄĻŻ¼ūŃęį┐┤│÷52TOYSī”¢|─Žüå╩ął÷Ą─ųžęĢĪŻ

52TOYS╠®ć°ķTĄĻŻ¼łDį┤Ż║52TOYS╣┘╬ó

╚╗Č°Ż¼ŽÓ▌^ė┌labubuį┌║Ż═ŌČÓéĆ╩ął÷Ą─┴┴č█│╔┐āŻ¼52TOYS▓óø]ėą┼▄│÷üĒę╗éĆ┐╔ęįū▀═©ć°ļH╩ął÷Ą─IP«aŲĘĪŻ╝┤▒Ń╩Ūį┌ųąć°╩ął÷ūŅ╩▄ÜgėŁĄ─«aŲĘŻ¼į┌║Ż═Ō╩ął÷ę▓▓ó▓╗│įŽŃĪŻ¢|─Žüåų„┴„ļŖ╔╠ŲĮ┼_Shopee╔ŽŻ¼52TOYSĄ─Äū┐Ņ├═½FŽ╗ŽĄ┴ą«aŲĘĄ─į┬õN┴┐╔§ų┴▀_▓╗ĄĮ100╝■ĪŻ

Įž╚╗ŽÓĘ┤Ą─╩ŪŻ¼┼▌┼▌¼ö╠žæ{ĮĶlabubuį┌▒▒├└║═╠®ć°╩ął÷╚ĪĄ├┴╦öĄ╩«ā|Ą─ĀI╩šŻ¼▓óæ{ĮĶ▀@éĆ¼FŽ¾╝ēIP«aŲĘčĖ╦┘┤“ķ_ėóć°ĪóČĒ┴_╦╣Ą╚ą┬┼d╩ął÷ĪŻŪ░▓╗Š├Ż¼labubuį┌ėóć°ŠĆŽ┬ķTĄĻ▀Ćę“×ķę²░l┴╦ōī┘Å│▒Ż¼Č°Ģ║═Ż┴╦įō«aŲĘĄ─õN╩█ĪŻ

╚ź─Ļę╗─ĻŻ¼┼▌┼▌¼ö╠žĀI╩š130.38ā|į¬Ż¼āHlabubuę╗éĆIPį┌╚ź─ĻŠ═ĀI╩š30.4ā|Ż¼ĄųĄ├╔Ž4.8éĆ52TOYSĀI╩šĪŻ52TOYSŽļę¬ūĘ┌s╔Ž┼▌┼▌¼ö╠žĄ─ĀI╩šŻ¼Ą├ėą4éĆlabubu─Ūśė¼FŽ¾╝ēŻ¼Š▀ėąć°ļHė░Ēæ┴”Ą─ūįėąIP«aŲĘĪŻ

ū„×ķ│▒═µąąśIĄ─Ņ^▓┐═µ╝ęŻ¼┼▌┼▌¼ö╠žĄ─IP╔·ęŌįńęčÅ─ūŅ│§Ą─═┌Š“IPĪóʧ╗»ūįėąIPĄ─┐ÓļAČ╬Ż¼▀^Č╔ĄĮ┴╦╚ńĮ±┐┐ę╗éĆŅ^▓┐IPŠ═─▄īŹ¼FĪ░╠╔┘ŹĪ▒ļAČ╬ĪŻČ°╚įę¬┐┐═Ō▓┐IP┘ŹÕXĄ─52TOYSŻ¼╦Ų║§▀Ćėą║▄ķLĄ─ę╗Č╬┬Ęę¬ū▀ĪŻ

Ė³ć└Š■Ą─╩ŪŻ¼į┌ĖéĀÄ╝ż┴ęĄ─│▒═µ╩ął÷Ż¼52TOYS├µ┼RĄ─ī”╩ų▓╗╣Ōų╗ėąÅŖä┼Ą─┼▌┼▌¼ö╠žĪŻ╠ņč█▓ķAPPöĄō■’@╩ŠŻ¼─┐Ū░ųąć°¼F┤µį┌śIĪó┤µ└mĀŅæBĄ─│▒═µĮøØ·ŽÓĻPŲ¾śI│¼5╚f╝ęŻ¼2025─Ļą┬į÷ūóāįŽÓĻPŲ¾śI╝s3100╝ęĪŻ

╚ń║╬į┌▀@├┤ČÓĄ─ĖéĀÄ▀x╩ųųą├ōĘfČ°│÷Ż¼╔Ž╩ąāHāH╩Ūę╗éĆķ_╩╝ĪŻ

52TOYSąĶę¬ę╗éĆlabubuŻ¼üĒš╣¼Fūį╝║Ą─╔╠śI╗»Øō┴”║═ķLŲ┌ārųĄĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį