╝ė├╦─╠▓ĶĄĻŻ¼╩Ū▓╗╩Ūę╗ķT║├╔·ęŌŻ┐

│÷ŲĘ/┤¾║ėžö┴óĘĮ

ū„š▀/║╬°PŠĻ

š²ųĄ╩ŅŲ┌Ż¼į┌Ī░═Ō┘u┤¾æ(zh©żn)Ī▒Ą─ų·═ŲŽ┬Ż¼▓┐Ęųą┬▓Ķ’ŗķTĄĻõN┴┐╝żį÷Ż¼╩ął÷ę╗Ų¼Ę▒śsĪŻ

╚╗Č°Ż¼Ę▒śsŠ░Ž¾Ą─▒│║¾Ż¼╩Ū▒∙╗ā╔ųž╠ņĄ─¼F(xi©żn)īŹĪŻę╗├µ╩ŪąąśI(y©©)į┌▀^╚źę╗─Ļ└’ą┬į÷Į³11.8╚f╝ęķTĄĻŻ╗┴Ēę╗├µģs╩Ū│¼▀^15.7╚f╝ęķTĄĻ„÷╚╗ĻP(gu©Īn)ķ]Ż¼╝ė├╦╔╠╝Ŗ╝Ŗ▀xō±ļxł÷ĪŻ

į┌┤╦▒│Š░Ž┬Ż¼╝ė├╦▓Ķ’ŗŲĘ┼ŲĄ─šµīŹė»└¹ĀŅør╚ń║╬Ż┐──ą®ŲĘ┼Ų╚įŠ▀éõ═Č┘YārųĄŻ┐ąąśI(y©©)╬┤üĒĄ─į÷ķL³cėųį┌──└’Ż┐

┤░Ė╗“▓žį┌Ė„┤¾ŲĘ┼ŲĄ─Č©Ų┌ł¾Ėµ└’ĪŻ┤¾║ėžö┴óĘĮŠ█Į╣ķ_ĄĻöĄ(sh©┤)┴┐ŅI(l©½ng)Ž╚Ūęėą─Ļł¾öĄ(sh©┤)ō■(j©┤)Ą─Top5▓Ķ’ŗŲĘ┼ŲŻ¼Å─å╬ĄĻĮø(j©®ng)ĀI─▄┴”Īó│╔▒ŠĮY(ji©”)śŗ(g©░u)ĪóŲĘ┼Ųį÷ķL┌ģä▌Īó╩ął÷Øōį┌┐šķgĄ╚╦─éĆŠSČ╚Ūą╚ļŻ¼═©▀^ī”įöīŹöĄ(sh©┤)ō■(j©┤)Ą─▓ĮŌŻ¼ŲŲĮŌ▓Ķ’ŗŲĘ┼Ų╝ė├╦├įŠųĪŻ

01

┐┤Įø(j©®ng)ĀIŻ║1╝ę░į═§▓Ķ╝¦╚šŠ∙Įø(j©®ng)ĀI┴„╦«Īų4╝ę├█č®▒∙│Ū/£¹╔Ž░óę╠

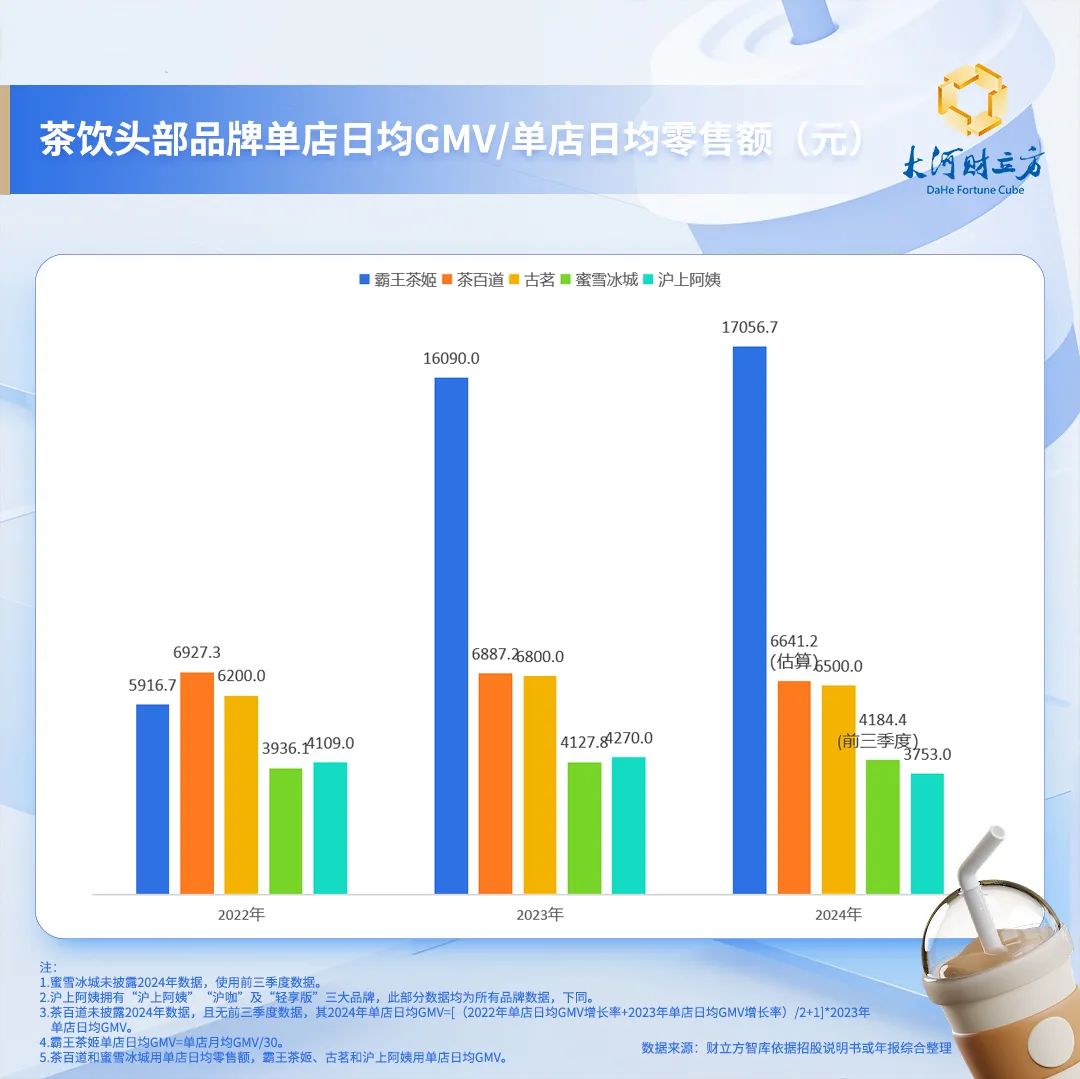

╝ė├╦▓Ķ’ŗŲĘ┼ŲĄĮĄū─▄┘ŹČÓ╔┘ÕXŻ┐å╬ĄĻ╚šŠ∙Įø(j©®ng)ĀI┴„╦«Ż©å╬ĄĻ╚šŠ∙GMV/å╬ĄĻ╚šŠ∙┴Ń╩█Ņ~Ż®║═╚šŠ∙õN┴┐Ż©┘u│÷▒ŁöĄ(sh©┤)Ż®Ż¼╩ŪøQČ©─╠▓Ķ▒Ł└’╩ŪĪ░├█Ī▒▀Ć╩ŪĪ░£IĪ▒Ą─ĻP(gu©Īn)µIĪŻ

ĪżšlĄ─Ī░╬³Į┴”Ī▒ÅŖŻ┐1░į═§▓Ķ╝¦Īų4├█č®▒∙│Ū/£¹╔Ž░óę╠

2024─ĻTop5─╠▓ĶĄĻųąŻ¼Ī░▓Ķ’ŗą┬┘FĪ▒░į═§▓Ķ╝¦Ą─┘ŹÕX─▄┴”öÓīėŅI(l©½ng)┼▄Ż¼ęįå╬ĄĻ╚šŠ∙GMV│¼1.7╚fį¬īóŲõ╦¹ŲĘ┼Ų▀h▀h╦”ķ_ĪŻ

▓Ķ░┘Ą└║═╣┼▄°╬╗ŠėĄ┌Č■╠▌ĻĀŻ¼å╬ĄĻ╚šŠ∙GMVĘųäe×ķ6641.2į¬Ż©╣└╦ŃŻ®║═6500.0į¬Ż¼▀@ę▓āHŽÓ«ö(d©Īng)ė┌░į═§▓Ķ╝¦Ą─╝s2/5ĪŻė╔ė┌▓Ķ░┘Ą└2024─Ļ─Ļł¾╬┤┼¹┬ČŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)Ż¼┤╦öĄ(sh©┤)ō■(j©┤)ę└ō■(j©┤)2022─Ļ┼c2023─Ļį÷ķL┬╩ŲĮŠ∙ųĄ╣└╦ŃĪŻ

Ī░ć°├±Ēö┴„Ī▒├█č®▒∙│Ūå╬ĄĻĪ░╬³Į┴”Ī▒┬į’@▓╗ūŃŻ¼┼c£¹╔Ž░óę╠═¼╠ÄĄ┌╚²╠▌ĻĀŻ¼Ųõå╬ĄĻ╚šŠ∙GMVĘųäe×ķ4184.4į¬Ż©─Ļł¾╬┤┼¹┬ČŻ¼ę└ō■(j©┤)šą╣╔Ģ°ųą╣½▓╝Ą─Ū░╚²╝ŠČ╚öĄ(sh©┤)ō■(j©┤)Ż®║═3753.0į¬Ż¼āH×ķ░į═§▓Ķ╝¦Ą─1/4ū¾ėęĪŻę▓Š═╩ŪšfŻ¼░į═§▓Ķ╝¦1╝ęĄĻ1╠ņĄ─╩š╚ļ╝sĄ╚ė┌├█č®▒∙│Ū/£¹╔Ž░óę╠1╝ęĄĻĪ░┐ÓĖ╔Ī▒4╠ņĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼£¹╔Ž░óę╠╩Ū2024─Ļå╬ĄĻ╚šŠ∙GMV╬©ę╗╬┤▀_ĄĮ4000į¬┤¾ĻP(gu©Īn)Ą─ŲĘ┼ŲŻ¼ŲĘ┼Ųė░Ēæ┴”║═Ī░╬³Į┴”Ī▒ėą┤²╠ß╔²ĪŻ

Īżšlį┌┐±’jŻ¼šlį┌Ą¶ĻĀŻ┐ųąČ╦ŲĘ┼ŲŽ▌Ī░žōį÷ķLĪ▒└¦Šų

å╬ĄĻ╚šŠ∙GMVį÷ķL┬╩Š═Ž±ŲĘ┼Ų░l(f©Ī)š╣Ą─Ī░ŪńėĻ▒ĒĪ▒Ż¼╝╚─▄Ę┤ė│å╬ĄĻė»└¹─▄┴”Ą─▒¼░l(f©Ī)┴”Ż¼ę▓─▄Įę╩ŠŲĘ┼Ų║¾└m(x©┤)░l(f©Ī)š╣Ą─┐╔│ų└m(x©┤)ąįĪŻ

Å─öĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼░į═§▓Ķ╝¦¤oę╔╩ŪĮ³ā╔─ĻūŅ┴┴č█Ą─Ī░į÷ķL├„ąŪĪ▒Ż║2023─Ļå╬ĄĻ╚šŠ∙GMV═¼▒╚▒®Øq171.94%Ż¼2024─Ļį÷╦┘ļm╗ž┬õų┴6.01%Ż¼Ą½ę└╚╗ŅI(l©½ng)┼▄ąąśI(y©©)ĪŻ

├█č®▒∙│Ūät▒Ż│ųĘĆ(w©¦n)ĮĪ░l(f©Ī)š╣æB(t©żi)ä▌Ż¼▀B└m(x©┤)ā╔─Ļ▒Ż│ųš²į÷ķLŻ¼Ą½į÷╦┘Å─4.87%Ę┼ŠÅų┴1.37%Ż©Ū░╚²╝ŠČ╚Ż®Ż¼’@¼F(xi©żn)│÷į÷ķL┬į’@Ę”┴”█EŽ¾ĪŻ

ųąČ╦╩ął÷Ą─ĖéĀÄĖ±ŠųĖ³╝ė╝ż┴ęŻ¼ČÓéĆŅ^▓┐ŲĘ┼Ų│÷¼F(xi©żn)į÷ķL╩¦╦┘ĪŻ

£¹╔Ž░óę╠Ž┬Ą°ūŅ×ķć└(y©ón)ųžŻ¼å╬ĄĻGMVį÷╦┘Å─2023─ĻĄ─3.92%▒®Ą°ų┴2024─Ļ-12.11%Ż¼Ą°Ę∙Ė▀▀_16éĆ░┘Ęų³cŻ¼│╔×ķŅ^▓┐ŲĘ┼Ųųą▒Ē¼F(xi©żn)ūŅ╚§Ą─▀x╩ųĪŻ

╣┼▄°═¼śėŽ▌╚ļį÷ķL└¦Š│Ż¼į÷╦┘Å─9.68%Ą─Ė▀į÷ķL▐D(zhu©Żn)×ķ-4.41%Ą─žōį÷ķLŻ¼Ž┬╗¼Ę∙Č╚│¼▀^14éĆ░┘Ęų³cŻ¼į÷ķLäė─▄├„’@£p╚§ĪŻ

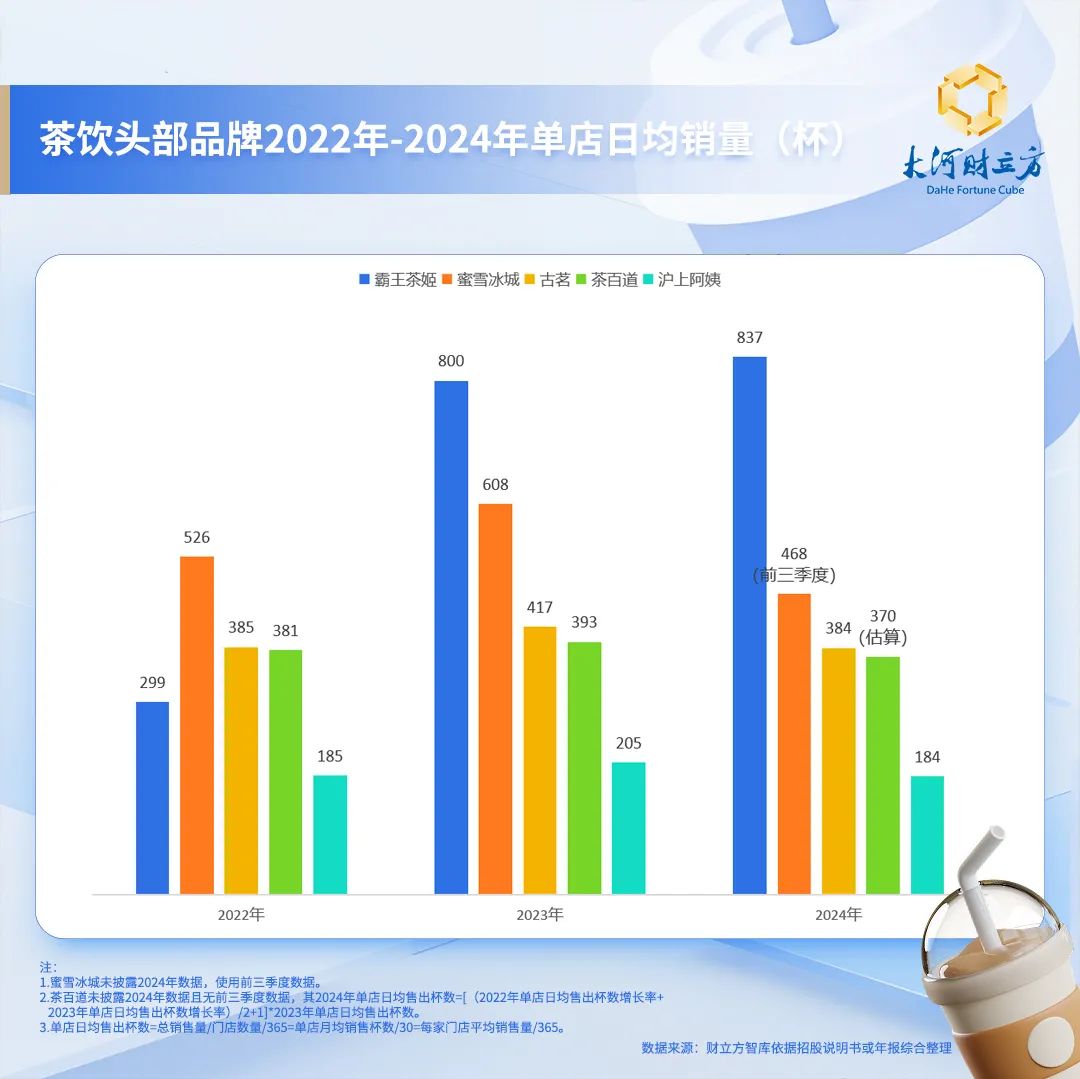

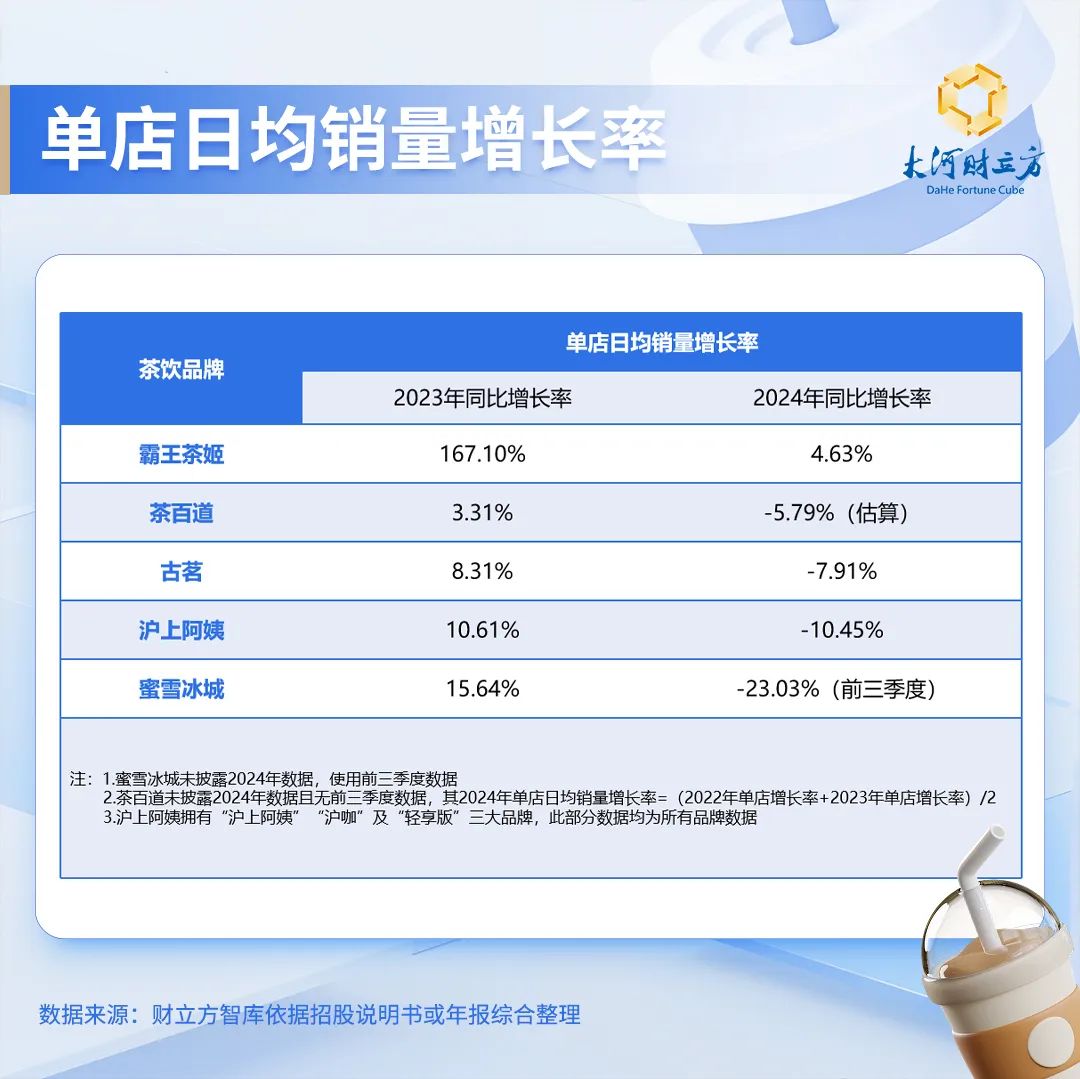

Īżšl╩Ū▓Ķ’ŗĪ░õN┴┐═§Ī▒Ż┐ūŅĖ▀╚šõN┴┐╩ŪūŅĄ═ųĄĄ─Į³4.7▒Č

šl▓┼╩Ū▓Ķ’ŗĮńšµš²Ą─Ī░╚╦ÜŌ═§Ī▒Ż┐å╬ĄĻ╚šŠ∙õN┴┐ęŖĘųĢįĪŻ

öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2024─Ļ░į═§▓Ķ╝¦ęį╚šŠ∙837▒ŁĄ─┴┴č█│╔┐āŅI(l©½ng)Ž╚Ż¼▀@ę╗öĄ(sh©┤)ūų▓╗āH╩ŪĄ┌2├¹├█č®▒∙│ŪŻ©468▒ŁŻ®Ą─1.8▒ČŻ¼Ė³▀_ĄĮ£¹╔Ž░óę╠Ż©184▒ŁŻ®Ą─4.7▒ČĪŻ╣┼▄°┼c▓Ķ░┘Ą└õN┴┐ŽÓĮ³Ż¼Ęųäe×ķ384▒ŁĪó370▒ŁĪŻ

Å─å╬ĄĻ╚šŠ∙õN┴┐į÷╦┘üĒ┐┤Ż¼░į═§▓Ķ╝¦▒Ż│ųÅŖä┼į÷ķLä▌Ņ^Ż¼2023─Ļå╬ĄĻõN┴┐═¼▒╚▒®Øq167.10%Ż¼2024─Ļ╚įŠS│ų4.63%Ą─š²į÷ķLŻ¼š╣¼F(xi©żn)│÷▌^ÅŖĄ─╩ął÷ĖéĀÄ┴”ĪŻ

Ųõ╦¹ŲĘ┼Ų╝»¾wįŌė÷õN┴┐Ī░į÷ķL║«Č¼Ī▒ĪŻ

ūŅ┴Ņ╚╦ęŌ═ŌĄ─╩Ū├█č®▒∙│ŪŻ¼Ųõ2024─ĻõN┴┐įŌė÷╗¼ĶF▒RŻ¼å╬ĄĻõN┴┐į÷╦┘Å─15.64%öÓč┬╩ĮŽ┬Ą°ų┴-23.03%Ż¼Ą°Ę∙Ė▀▀_38.67éĆ░┘Ęų³cĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼Ųõå╬ĄĻGMVģs─µä▌╔ŽōPŻ¼▀@ĘNĪ░┘uĄ─╔┘ģs╩š╚ļį÷ČÓĪ▒Ą─¼F(xi©żn)Ž¾Ż¼┐╔─▄╩Ūę“×ķ«a(ch©Żn)ŲĘārĖ±╔Žš{(di©żo)Ż¼╗“╩ŪĢ│õNĄ─«a(ch©Żn)ŲĘĮY(ji©”)śŗ(g©░u)ĪóŪ■Ą└║═õN╩█ĘĮ╩ĮĄ╚░l(f©Ī)╔·┴╦ūā╗»ĪŻ

═¼śėŽ▌╚ļ└¦Š│Ą─▀Ćėą£¹╔Ž░óę╠Īó╣┼▄°ĪŻ£¹╔Ž░óę╠į÷╦┘Ž┬╗¼21.06éĆ░┘Ęų³cŻ¼Å─10.61%Ą°ų┴-10.45%Ż╗╣┼▄°Ž┬╗¼16.22éĆ░┘Ęų³cŻ¼Å─8.31%ĮĄų┴-7.91%ĪŻ

02

┐┤│╔▒ŠŻ║├█č®▒∙│Ūķ_śI(y©©)20╚fŲ▓ĮŻ¼├┐┘uę╗▒Ł34%ĖČĮo┐é▓┐

Žļ═Č╔Ē╠├█Ą─▓Ķ’ŗ┘ÉĄ└Ż¼ų╗ų¬Ą└╩š╚ļČÓ╔┘ÕX┐╔▓╗ē“Ż¼│╔▒ŠĮY(ji©”)śŗ(g©░u)┼c├½└¹┬╩ę▓ų┴ĻP(gu©Īn)ųžę¬ĪŻ

╝ė├╦ĪóįO(sh©©)éõ▓╔┘ÅĪóįŁ┴ŽĪóĄĻ├µčbą▐ĪŁĪŁ▓╗═¼ŲĘ┼Ų┤µį┌į§śėĄ─│╔▒Š▓Ņ«ÉŻ┐──ą®ī┘ė┌Ī░┤¾Ņ^ų¦│÷Ī▒Ż┐Ė„ŲĘ┼Ų╔╠ŲĘõN╩█├½└¹┬╩ėųŽÓ▓ŅČÓ╔┘Ż┐

Īżķ_ĄĻ┘Mė├ėąČÓ╔┘Ż┐ķ_śI(y©©)20╚fį¬Ų▓ĮŻ¼įO(sh©©)éõ┘M╝░čbą▐┘Mš╝┤¾Ņ^

蹊┐░l(f©Ī)¼F(xi©żn)Ż¼▓╗═¼Č©╬╗Ą─▓Ķ’ŗŲĘ┼Ųķ_śI(y©©)┘Mė├Ż©▓╗║¼ūŌĮĪó╚╦╣żĄ╚╚š│ŻĮø(j©®ng)ĀIąįų¦│÷Ż®│╩╠▌Č╚╔Ž╔²┌ģä▌ĪŻąĶšf├„Ą─╩ŪŻ¼▒ŠöĄ(sh©┤)ō■(j©┤)üĒūįŲĘ┼Ų╣┘ŠW(w©Żng)╗“╝ė├╦╩ųāįŻ¼▓╗┐╝æ]ĘųŲ┌Īóča┘NĄ╚ę“╦žŻ¼×ķūŅĄ═ķ_śI(y©©)┘Mė├Ż¼āHĘ┤ė│ąąśI(y©©)┌ģä▌Ż¼īŹļH═Č╚ļ┐╔─▄ėą▓Ņ«ÉĪŻ

ŲĮārŲĘ┼Ų├█č®▒∙│Ūķ_śI(y©©)│╔▒Š│¼20╚fį¬Ż¼Ą½╝ė├╦┘M▓╔ė├─ĻĖČųŲŻ¼ę▓Š═ęŌ╬Čų°Ż¼ŲĘ┼ŲĘĮ╩š▀^╝ė├╦┘M║¾Ż¼├┐─Ļ▀Ćę¬ę└ō■(j©┤)│Ū╩ąīė╝ē░┤0.7╚fĪ¬1.1╚fį¬/─Ļ└^└m(x©┤)╩š╚ĪĪŻ

ųąČ╦ŲĘ┼ŲųąŻ¼╣┼▄°ęį46.18╚fį¬Šė╩ūŻ¼Ųõė┌2025─ĻŲīŹ╩®9.88╚fį¬╝ė├╦┘MĘųŲ┌ų¦ĖČš■▓▀Ż╗▓Ķ░┘Ą└35.3╚fį¬Ų▓ĮŻ¼Ųõ╝ė├╦┘M▓╔ė├Ī░╩ū─Ļ0┘Mė├+ļA╠▌╩š┘MĪ▒─Ż╩ĮŻ¼╝┤Įø(j©®ng)ĀIØM1─ĻĪó2─ĻĪó3─ĻĘųäe╩š╚Ī2╚fį¬Īó4╚fį¬║═3╚fį¬Ż╗£¹╔Ž░óę╠ķ_śI(y©©)┘Mė├ŽÓī”▌^Ą═Ż¼17.48╚fį¬Ų▓ĮŻ©▓╗║¼čbą▐┘MŻ®Ż¼ų„ꬥ├ęµė┌╣▄└Ē┘MĪó┼Óė¢(x©┤n)┘MĄ╚7ĒŚ┘Mė├╚½├ŌĪŻ

Ė▀Č╦ŲĘ┼ŲųąŻ¼ć°’L(f©źng)▓Ķ’ŗ┤·▒Ē░į═§▓Ķ╝¦ķ_śI(y©©)│╔▒Šęč═╗ŲŲ50╚fį¬Ż¼Ųõčbą▐┘M╝░įO(sh©©)éõ┘MŠ∙ŽÓī”▌^Ė▀ĪŻ

▒M╣▄ŲĘ┼ŲČ©╬╗╝░ķ_śI(y©©)│╔▒Š▓Ņ«É’@ų°Ż¼Ą½│╔▒ŠĮY(ji©”)śŗ(g©░u)ģs│╩¼F(xi©żn)Ė▀Č╚ę╗ų┬ąįŻ¼čbą▐┘M┼cįO(sh©©)éõ┘M╩ŪūŅ┤¾Ą─ā╔ĒŚų¦│÷Ż¼║Žėŗš╝▒╚╝s60%ĪŻŲõųąŻ¼╣┼▄°Ą─įO(sh©©)éõ┘MūŅĖ▀Ż¼▀_21╚fį¬Ż¼║Ł╔w┐¦Ę╚ÖCĪóųŲ▒∙ÖCĪó┼▌▓ĶÖCĄ╚įO(sh©©)éõŻ╗Č°░į═§▓Ķ╝¦Ą─čbą▐┘MūŅĖ▀Ż¼15╚fį¬Ų▓ĮĪŻ

ąĶšf├„Ą─╩ŪŻ¼╔Ž╩÷öĄ(sh©┤)ō■(j©┤)āHĘ┤ė│’@ąį│╔▒ŠŻ¼▓ó╬┤░³║¼▀xųĘ▀^│╠ųąĄ─Ī░³c╬╗┘MĪ▒ĪóįŁ▓─┴Ž▓╔┘ÅęńārĄ╚ļ[ąį│╔▒ŠĪŻ┤╦═ŌŻ¼│ų└m(x©┤)ąį▀\ĀI│╔▒ŠŻ©╚ńūŌĮĪó╚╦╣żĪó╦«ļŖĄ╚Ż®═¼śėĻP(gu©Īn)µIŻ¼▀@ą®│╔▒Š═∙═∙┼c▀xųĘ▓▀┬įĪóķTĄĻęÄ(gu©®)─Ż╝░ģ^(q©▒)ė“Ž¹┘M╦«ŲĮĄ╚ŽÓĻP(gu©Īn)ĪŻ

ĪżõN╩█├½└¹┬╩▒Ē¼F(xi©żn)╚ń║╬Ż┐├█č®▒∙│Ū▓╔┘Å┘Mė├š╝▒╚│¼34%

ķ_─╠▓ĶĄĻŻ¼╝ė├╦╔╠ąĶę¬│ų└m(x©┤)Å─┐é▓┐▓╔┘Å╣¹ßuĪó─╠ųŲŲĘĄ╚įŁ┴ŽŻ¼▀@╣P▓╔┘Å┘MøQČ©┴╦å╬▒Ł«a(ch©Żn)ŲĘĄ─│╔▒ŠŻ¼ė░Ēæų°╝ė├╦╔╠Ą─└¹ØÖ┐šķgĪŻ

▀@╣P┘Mė├╚ń║╬┴┐╗»Ż┐╝ė├╦╔╠Ą─▓╔┘Å┘Mė├Ż¼ī”æ¬(y©®ng)ų°ŲĘ┼ŲĘĮĄ─╩š╚ļŻ¼╬ęéā╩╣ė├ŲĘ┼ŲĘĮ╚½─ĻõN╩█╔╠ŲĘ║═įO(sh©©)éõĄ─╩š╚ļŻ¼│²ęį«ö(d©Īng)─ĻķTĄĻ┐éöĄ(sh©┤)üĒ║Ō┴┐įōųĖś╦(bi©Īo)ĪŻ

öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2024─Ļ░į═§▓Ķ╝¦ęį167.53╚fį¬Ą─▓╔┘Å┘Mė├Šė╩ūŻ╗╣┼▄°Ųõ┤╬Ż¼×ķ70.88╚fį¬Ż╗▓Ķ░┘Ą└┼c├█č®▒∙│Ū▌^×ķĮėĮ³Ż¼Ęųäe×ķ55.41╚fį¬║═52.09╚fį¬Ż╗£¹╔Ž░óę╠Ą─å╬ĄĻ▓╔┘Å┘Mė├ūŅĄ═Ż¼āH×ķ28.68╚fį¬Ż¼’@ų°Ą═ė┌Ųõ╦¹ŲĘ┼ŲĪŻ

įu╣└─╠▓ĶĄĻĄ─└¹ØÖ┐šķgŻ¼ę¬┐┤▓╔┘Å┘Mė├š╝å╬ĄĻ╚šŠ∙GMVĄ─▒╚└²ĪŻ▒╚└²įĮĖ▀Ż¼ęŌ╬Čų°├┐┘uę╗▒Ł─╠▓ĶŻ¼─Ń─▄┘ŹĄ─ÕXŠ═įĮ╔┘Ż¼╔╠ŲĘõN╩█Ą─├½└¹┬╩ę▓ŽÓī”įĮĄ═ĪŻ

öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2024─Ļ├█č®▒∙│Ūęį34.11%╬╗Šė░±╩ūŻ¼’@╩Š│÷Ųõ│╔▒Šē║┴”ŽÓī”▌^┤¾Ż╗£¹╔Ž░óę╠ätęį20.93%Ą─š╝▒╚▒Ē¼F(xi©żn)ūŅā×(y©Łu)Ż╗▓Ķ░┘Ą└Īó░į═§▓Ķ╝¦Īó╣┼▄°╠Äė┌ųąķg╦«ŲĮŻ¼▒╚└²Ęųäe×ķ22.86%Īó27.28%║═30.02%ĪŻ

┴Ņ╚╦ęŌ═ŌĄ─╩ŪŻ¼▒M╣▄░į═§▓Ķ╝¦Ą─Į^ī”▓╔┘ÅŅ~▀h│¼═¼ąąŻ¼Ą½Ųõ27.28%Ą─š╝▒╚ģsā×(y©Łu)ė┌├█č®▒∙│ŪĄ─34.11%ĪŻ▀@ę▓Ę┤ė│┴╦Ė▀Č╦─╠▓ĶŲĘ┼Ų═©▀^Ė▀┐═å╬ārę╗Č©│╠Č╚╔Ž£p▌p┴╦ē║┴”Ż¼Č°ŲĮārŲĘ┼Ųät├µ┼RĪ░▒Ī└¹ČÓõNĪ▒Ą─Įø(j©®ng)ĀIē║┴”ĪŻ

03

┐┤į÷ķLŻ║£¹╔Ž░óę╠ķ]ĄĻ┬╩10.78%Šė╩ūŻ¼▓Ķ░┘Ą└╝ė├╦╔╠┴„╩¦┬╩Ė▀▀_16.6%

2025─ĻęįüĒŻ¼▒M╣▄ą┬▓Ķ’ŗąąśI(y©©)ą┬ĄĻ▓╗öÓķ_śI(y©©)Ż¼Ą½ķTĄĻ┐é┴┐ģs│╩¼F(xi©żn)ā¶Ž┬╗¼æB(t©żi)ä▌ĪŻ

šŁķT▓═č█öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴2025─Ļ7į┬15╚šŻ¼╚½ć°─╠▓ĶĄĻ┐éöĄ(sh©┤)╝s42.63╚f╝ęŻ¼Į³ę╗─Ļā¶į÷ķL×ķ-3.92╚f╝ęĪ¬Ī¬▀@ęŌ╬Čų°į┌11.8╚f╝ęą┬ĄĻķ_ÅłĄ─═¼ĢrŻ¼│¼15.7╚f╝ęķTĄĻ„÷╚╗ļxł÷Ż¼ĻP(gu©Īn)ĄĻ┴┐│¼▀^ą┬ķ_ĄĻöĄ(sh©┤)┴┐ĪŻ

į┌┤╦▒│Š░Ž┬Ż¼═Č┘Yš▀▀xō±╝ė├╦ŲĘ┼ŲĢrŻ¼æ¬(y©®ng)ā×(y©Łu)Ž╚┐╝æ]Š▀éõ│ų└m(x©┤)öUÅł─▄┴”ĪóĮø(j©®ng)ĀIĘĆ(w©¦n)ĮĪŪę┐╣’L(f©źng)ļU─▄┴”ÅŖĄ─ā×(y©Łu)ä▌ŲĘ┼ŲĪŻ

ĪżšlöUÅłūŅ┐ņŻ┐░į═§▓Ķ╝¦3─Ļ┐±’jĮ³6▒Č

Å─ķTĄĻöUÅł╦┘Č╚üĒ┐┤Ż¼░į═§▓Ķ╝¦į÷ķL╦┘Č╚▌^┐ņŻ¼2023─ĻķTĄĻöĄ(sh©┤)┴┐═¼▒╚▒®Øq223%ų┴3511╝ęŻ¼2024─Ļ└^└m(x©┤)▒Ż│ų83.42%Ą─Ė▀į÷╦┘Ż¼▀_ĄĮ6440╝ęķTĄĻŻ¼│╔×ķöUÅłūŅ┐ņĄ─ŲĘ┼ŲĪŻ

├█č®▒∙│Ūū„×ķąąśI(y©©)²łŅ^Ż¼Į³ā╔─Ļį÷╦┘ŽÓī”ŲĮĘĆ(w©¦n)Ż¼Š∙│¼20%ĪŻæ{ĮĶ²ŗ┤¾Ą─╗∙öĄ(sh©┤)ā×(y©Łu)ä▌Ż¼2024─Ļ─Ļ─®ķTĄĻ┐éöĄ(sh©┤)ęč═╗ŲŲ4.6╚f╝ęŻ¼ĘĆ(w©¦n)ŠėąąśI(y©©)Ą┌ę╗ĪŻ

ųąČ╦─╠▓ĶŲĘ┼ŲĄ─ķTĄĻöUÅł▓ĮĘźį┌2024─ĻŲš▒ķĘ┼ŠÅŻ¼Ųõųą£¹╔Ž░óę╠Ą─į÷╦┘Ž┬╗¼ūŅ×ķ’@ų°Ż¼Å─2023─ĻĄ─46.77%┤¾Ę∙Ž┬ĮĄ28.96éĆ░┘Ęų³cų┴17.81%Ż╗╣┼▄°ŠoļSŲõ║¾Ż¼į÷╦┘Ž┬╗¼24.82éĆ░┘Ęų³cŻ¼ė╔34.97%ĮĄų┴10.14%Ż╗▓Ķ░┘Ą└į÷╦┘Ž┬╗¼15.02éĆ░┘Ęų³cŻ¼Å─22.64%ĮĄų┴7.61%ĪŻ

Īżšlķ]ĄĻ┬╩ūŅĖ▀Ż┐£¹╔Ž░óę╠10.78%ķ]ĄĻ┬╩Šė╩ū

ļm╚╗Ė„ŲĘ┼Ų╝ė├╦ĄĻ┐é┴┐Č╝▒Ż│ųį÷ķLæB(t©żi)ä▌Ż¼Ą½ąąśI(y©©)ĖéĀÄ╝ėäĪī¦(d©Żo)ų┬ķ]ĄĻ¼F(xi©żn)Ž¾═╗│÷ĪŻ

įö╝ÜüĒ┐┤Ż¼2024─Ļ£¹╔Ž░óę╠ęį10.78%Ą─ķ]ĄĻ┬╩╬╗Šė░±╩ūŻ¼╚½─ĻĻP(gu©Īn)ķ]╝ė├╦ĄĻ987╝ęŻ╗▓Ķ░┘Ą└Ųõ┤╬Ż¼ķ]ĄĻ┬╩×ķ10.62%Ż¼ĻP(gu©Īn)ķ]890╝ęŻ╗╣┼▄°Īó├█č®▒∙│Ūķ]ĄĻ┬╩ŽÓī”▌^Ą═Ż¼Ęųäe×ķ6.80%Īó3.46%ĪŻ

ųąČ╦ŲĘ┼Ų2024─Ļķ]ĄĻ┬╩▌^2023─ĻŠ∙┬įėą╔Ž╔²Ż¼Ųõųą▓Ķ░┘Ą└į÷Ę∙ūŅ┤¾Ż¼▌^2023─Ļ’j╔²│¼3▒ČŻ¼Å─2023─ĻĄ─2.82%╔²ų┴2024─ĻĄ─10.62%ĪŻ

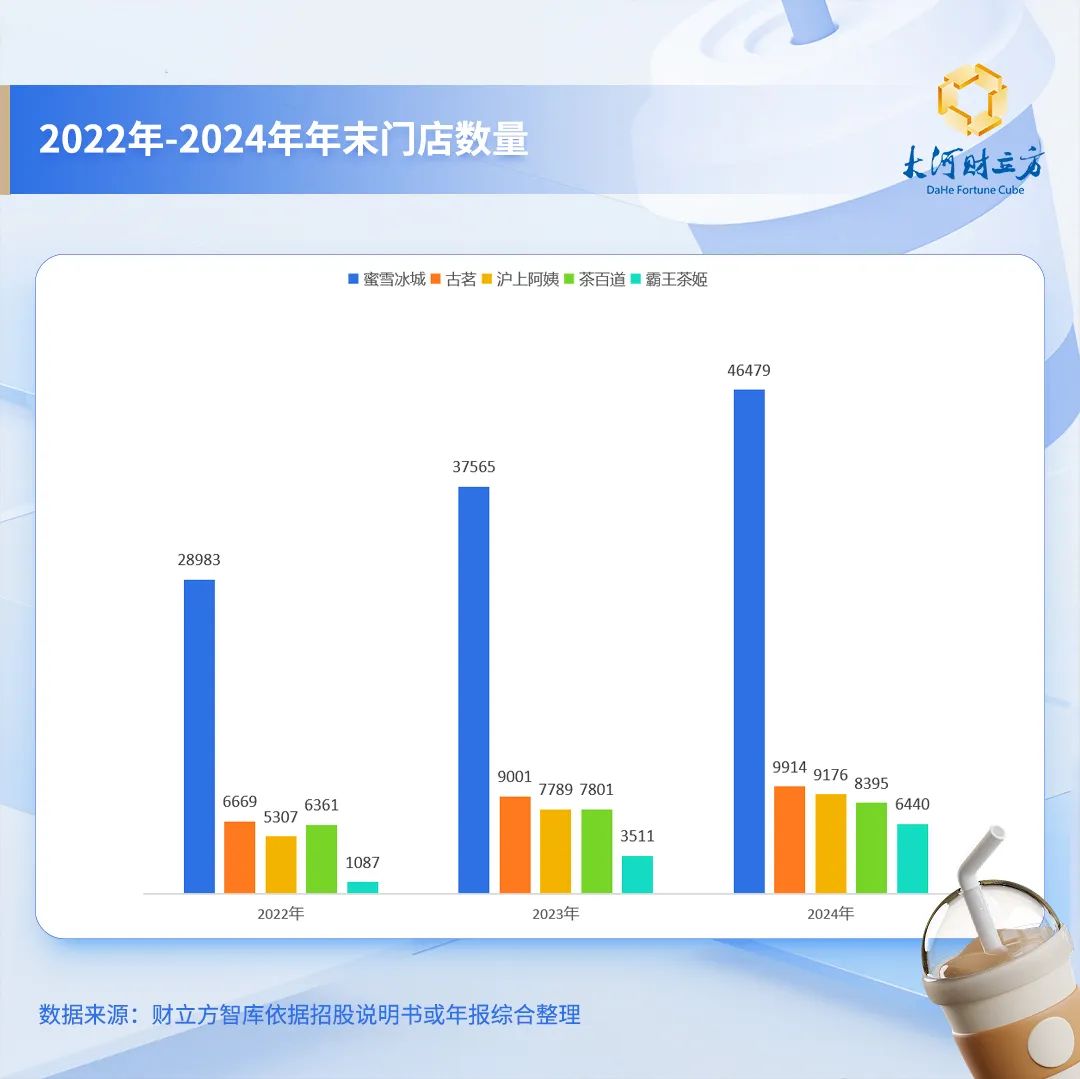

Īżšl╝ė├╦╔╠┴„╩¦ČÓŻ┐▓Ķ░┘Ą└┴„╩¦┬╩Ė▀▀_16.61%

ļSų°Ė„ŲĘ┼ŲķTĄĻ▀\ĀIą¦ęµ│ų└m(x©┤)ū▀Ą═ĪóĻP(gu©Īn)ĄĻęÄ(gu©®)─Ż▓╗öÓöU┤¾Ż¼╝ė├╦╔╠┴„╩¦¼F(xi©żn)Ž¾ę▓ųØu’@¼F(xi©żn)ĪŻ

Š▀¾wüĒ┐┤Ż¼2024─ĻĖ„ŲĘ┼ŲĄ─╝ė├╦╔╠═╦│÷Ūķør├„’@╝ėäĪŻ¼Ųõųą▓Ķ░┘Ą└Ą─ŪķørūŅ×ķć└(y©ón)Š■Ż¼▀_16.61%Ż¼ŲĮŠ∙├┐100éĆ╝ė├╦╔╠Š═ėąĮ³17éĆ▀xō±═╦│÷Ż¼╚½─Ļ╣▓ėą1144éĆ╝ė├╦╔╠ļxł÷ĪŻ

╣┼▄°║═£¹╔Ž░óę╠Ą─Ūķørę▓▓╗śĘė^Ż¼╝ė├╦╔╠┴„╩¦┬╩Ęųäe×ķ15.18%║═14.04%ĪŻ

Å─ūā╗»┌ģä▌üĒ┐┤Ż¼╣┼▄°Ą─╝ė├╦╔╠┴„╩¦å¢Ņ}ūŅ×ķć└(y©ón)ųžŻ¼╝ė├╦╔╠┴„╩¦┬╩▌^2023─Ļį÷╝ė┴╦Į³7éĆ░┘Ęų³cĪŻ▓Ķ░┘Ą└║═£¹╔Ž░óę╠Ą─┴„╩¦┬╩ę▓▒╚2023─Ļ╔Ž╔²┴╦╝s6éĆ░┘Ęų³cĪŻ├█č®▒∙│Ū▌^×ķĘĆ(w©¦n)Č©Ż¼╝ė├╦╔╠┴„╩¦┬╩▓©äėĘ∙Č╚ŽÓī”▌^ąĪĪŻ

04

┐┤╩ął÷Ż║Ž┬│┴╩ął÷“ī(q©▒)äėį÷ķLŻ¼ĮĪ┐ĄB(y©Żng)╔·³c╚╝╝ė├╦ą┬¤ß³c

ū„×ķę╗├¹╝ė├╦╔╠Ż¼▀xō±─╠▓ĶŲĘ┼ŲĢrŻ¼▓╗āHę¬╦ŃŪÕĀI╩šĪó│╔▒Š║═į÷ķLØō┴”▀@▒ŠĪ░Įø(j©®ng)Ø·┘~Ī▒Ż¼Ė³ę¬Č┤▓ņąąśI(y©©)┌ģä▌Ż¼▓ČūĮā×(y©Łu)┘|(zh©¼)┘ÉĄ└ĪŻ

«ö(d©Īng)Ū░Ż¼▓Ķ’ŗąąśI(y©©)š²Å─Ī░ę░ąU╔·ķLĪ▒▐D(zhu©Żn)Ž“Ī░Š½Ė¹╝Üū„Ī▒Ż¼╠N▓žų°Ž┬│┴╩ął÷ĪóśOų┬ąįār▒╚║═ĮĪ┐Ą╗»╔²╝ēĄ╚ą┬ÖCė÷ĪŻ

Īżį÷ķLų„Ļ楞į┌──Ż┐╚²ŠĆ╝░ęįŽ┬│Ū╩ą│╔ĻP(gu©Īn)µI

▓Ķ’ŗ╩ął÷ęÄ(gu©®)─Żį÷╦┘īó│╩¼F(xi©żn)Ž┬ĮĄ┌ģä▌Ż¼Ī░į÷┴┐Ģr┤·Ī▒ęčųØu┬õ─╗ĪŻ░¼├Įū╔įāöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2025─Ļųąć°ą┬╩Į▓Ķ’ŗ╩ął÷ęÄ(gu©®)─Żīó▀_3749.3ā|į¬Ż¼═¼▒╚į÷╦┘Å─2021─Ļ│¼50%Ž┬╗¼ų┴5.7%ĪŻĖ³ć└(y©ón)Š■Ą─╩ŪŻ¼2026─Ļų┴2028─Ļį÷╦┘ŅA(y©┤)ėŗīó│ų└m(x©┤)Ž┬╗¼ų┴1.5%ĪŻ

├µī”į÷ķLĘ┼ŠÅŻ¼│÷║Ż┼cŽ┬│┴╩ął÷│╔×ķā╔┤¾═╗ć·ĘĮŽ“ĪŻŽÓ▌^ė┌│÷║Ż├µ┼RĄ─╬─╗»▓Ņ«É║═╣®æ¬(y©®ng)µ£╠¶æ(zh©żn)Ż¼Ž┬│┴╩ął÷æ{ĮĶ²ŗ┤¾Ą─Ž¹┘M╚║¾wĪó▌^Ą═Ą─Įø(j©®ng)ĀI│╔▒Šęį╝░│╔╩ņĄ─╝ė├╦─Ż╩ĮŻ¼š²│╔×ķŲĘ┼ŲĀÄŖZĄ─ų„æ(zh©żn)ł÷ĪŻ

╚²ŠĆ╝░ęįŽ┬│Ū╩ąš²│╔×ķ¼F(xi©żn)ųŲ▓Ķ’ŗ╩ął÷į÷ķLĄ─ĻP(gu©Īn)µIĪŻė^čą╠ņŽ┬öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ęįĮKČ╦┴Ń╩█Ņ~ėŗŻ¼╚²ŠĆ╝░ęįŽ┬│Ū╩ąĄ─╩ął÷ęÄ(gu©®)─Żį÷╦┘ŅA(y©┤)ėŗīóęį22.8%Ą─Å═(f©┤)║Ž─Ļį÷ķL┬╩į÷ķLų┴2028─ĻĄ─2682ā|į¬Ż¼Ųõ╩ął÷ęÄ(gu©®)─Żš╝▒╚īóÅ─2023─ĻĄ─28.8%į÷ķLų┴2028─ĻĄ─66.8%ĪŻ

ĪżārĖ±Ä¦Ī░ŠĒĪ▒Ž“║╬ĘĮŻ┐10į¬ęįŽ┬┘ÉĄ└į÷╦┘ūŅ┐ņ

ļSų°ą┬╩Į▓Ķ’ŗ╩ął÷Ą─┐ņ╦┘░l(f©Ī)š╣Ż¼ąąśI(y©©)Ė±ŠųęčųØuŪÕ╬·Ż¼ą╬│╔ŲĮārŻ©10į¬ęįŽ┬Ż®Īó┤¾▒ŖŻ©10į¬Ī¬20į¬Ż®╝░Ė▀ārŻ©20į¬ęį╔ŽŻ®3éĆārĖ±Ä¦ĪŻ

10į¬Ī¬20į¬▓Ķ’ŗŽ¹┘Mš╝ō■(j©┤)╩ął÷60%ęį╔ŽŻ¼10į¬ęįŽ┬╩ął÷į÷╦┘▌^┐ņĪŻ╝t▓═┤¾öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2020─Ļų┴2024─ĻŻ¼╚╦Š∙Ž¹┘M10į¬ęįŽ┬Ą─ārĖ±ģ^(q©▒)ķgÅ─▀ģŠēū▀Ž“╬Ķ┼_ųąčļŻ¼Ę▌Ņ~Å─7.1%╔²ų┴30.2%Ż╗10į¬Ī¬20į¬ätÅ─60.2%į÷ķLų┴66.3%ĪŻ┤╦═ŌŻ¼╚╦Š∙Ž¹┘M20į¬ęį╔ŽĄ─Ė▀ār╩ął÷Ę▌Ņ~öÓč┬╩ĮŽ┬╗¼Ż¼Å─32.7%┤¾Ę∙╬«┐sų┴āH╩Ż3.5%ĪŻ

Īż──éĆą┬Ė┼─Ņ«É▄Ŗ═╗ŲŻ┐ĮĪ┐ĄB(y©Żng)╔·ŲĘ┼ŲėŁ▒¼░l(f©Ī)╩Įį÷ķL

ļSų°Ž¹┘Mš▀ĮĪ┐ĄęŌūRĄ─į÷ÅŖŻ¼▓Ķ’ŗŽŲŲB(y©Żng)╔·¤ß│▒ĪŻ╝t▓═┤¾öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼į┌2023─Ļ11į┬ų┴2024─Ļ10į┬Ų┌ķgŻ¼śė▒Š▓Ķ’ŗŲĘ┼Ų═Ų│÷Ą─ą┬ŲĘųąŻ¼║¼ėąĶ█ĶĮĪó╚╦ģóĪó┴_Øh╣¹Ą╚é„Įy(t©»ng)B(y©Żng)╔·╩│▓─Ą─«a(ch©Żn)ŲĘš╝▒╚ęč▀_16.5%ĪŻ

īŻūóė┌ĮĪ┐ĄB(y©Żng)╔·Ą─ą┬▓Ķ’ŗŲĘ┼ŲėŁüĒ▒¼░l(f©Ī)╩Įį÷ķLĪŻ─┐Ū░Ż¼╚½ć°ęčėą│¼30éĆų„┤“ųą╦Ä╗“▓▌▒ŠB(y©Żng)╔·Ą─▓Ķ’ŗŲĘ┼ŲŻ¼╚ńĻæ▐╝Īżķ_┴╦éĆĘĮūėĪóŪÓķ¬╬Õ╬Č▓ĶĪó┤╗’L(f©źng)Ą╚ĪŻ╝t▓═┤¾öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴2024─Ļ11į┬Ż¼╚½ć°ų„┤“¼F(xi©żn)ųŲB(y©Żng)╔·▓Ķ’ŗĄ─ķTĄĻöĄ(sh©┤)┴┐ęč│¼6000╝ęŻ¼ŽÓ▒╚2023─ĻĄū╝żį÷1▒ČĪŻ

蹊┐åTė^³c

«ö(d©Īng)Ū░Ż¼ą┬▓Ķ’ŗąąśI(y©©)š²Å─Ī░ę░ąU╔·ķLĪ▒▀~Ž“Ī░Š½Ė¹╝Üū„Ī▒ĪŻę╗ĘĮ├µŻ¼░į═§▓Ķ╝¦Ą╚š╣¼F(xi©żn)│÷ÅŖä┼Ą─å╬ĄĻė»└¹─▄┴”Ż╗┴Ēę╗ĘĮ├µŻ¼ųąČ╦ŲĘ┼Ų├µ┼Rį÷ķLē║┴”Īó▓┐Ęųģ^(q©▒)ė“ķ]ĄĻ┬╩╝░╝ė├╦╔╠┴„╩¦┬╩┼╩╔²Ą╚å¢Ņ}Ż¼ąąśI(y©©)Ęų╗»├„’@ĪŻ

ū„×ķ─╠▓ĶąąśI(y©©)Ą─ęŌŽ“═Č┘Yš▀Ż¼├µī”╩ął÷╔ŽĄ─ą┬┼dŲĘ┼Ų┼cų¬├¹ŲĘ┼ŲŻ¼æ¬(y©®ng)╚ń║╬▀xō±Ż┐

ę╗╩Ū┘YĮīŹ┴”┼cŲĘ┼Ų═Č╚ļķTÖæŲź┼õĪŻĖ▀ķTÖæĄ─ŲĘ┼ŲŻ¼Ė³▀m║Ž¼F(xi©żn)Į┴„│õįŻĄ─īŻśI(y©©)═Č┘Yš▀Ż╗ī”ė┌ĖéĀÄ╝ż┴ęĄ─ųąČ╦ŲĘ┼ŲŻ¼ätąĶĮY(ji©”)║Ž╩ął÷ĮĪ┐ĄČ╚Ż©╚ń┤µ╗Ņ┬╩Īó┴„╩¦┬╩Ą╚Ż®Īó┤┘õN╗ŅäėĄ─ąįār▒╚╝░┐é▓┐Ą─Ę÷│ų┴”Č╚Ą╚ŠC║Ž┐╝┴┐Ż╗ī”ė┌Ą═ķTÖæŲĘ┼ŲŻ¼æ¬(y©®ng)▒M┴┐ōīš╝Ī░Ė▀ąĶŪ¾ĪóĄ═├▄Č╚Ī▒Ą─ā×(y©Łu)┘|(zh©¼)³c╬╗Ż¼ęįĄž└Ē╬╗ų├ā×(y©Łu)ä▌ą╬│╔ĖéĀÄ▒┌ēŠĪŻ¤ošō▀xō±║╬ĘNŲĘ┼ŲŻ¼Č╝ąĶŅA(y©┤)┴¶│õūŃ┘YĮęįæ¬(y©®ng)ī”═╗░l(f©Ī)ĀŅørĪŻ

Č■╩Ū─┐ś╦(bi©Īo)ģ^(q©▒)ė“╩ął÷┼cŲĘ┼Ųæ(zh©żn)┬įČ©╬╗Ųź┼õĪŻį┌│Ū╩ą╔╠╚”Ż¼Š½╝Ü╗»▀\ĀI╩Ū║╦ą─ĪŻ│Ū╩ą║╦ą─╔╠╚”ūŌĮĖ▀ĪóĖéĀÄ╝ż┴ęŻ¼┐╔ā×(y©Łu)Ž╚▀xō±Š▀ėąÅŖŲĘ┼Ų╠¢š┘┴”║═ĘĆ(w©¦n)Č©┐═┴„Ą─ŲĘ┼ŲĪŻį┌┐hė“╩ął÷Ż¼▓Ņ«É╗»ĖéĀÄ╩ŪĻP(gu©Īn)µIĪŻ┐╔╝ė├╦Ž┬│┴Ą─ųąĖ▀Č╦ŲĘ┼ŲŻ¼╬³ę²ūĘŪ¾ŲĘ┘|(zh©¼)Ą──Ļ▌p┐═╚║Ż¼▒▄ķ_ķTĄĻöĄ(sh©┤)┴┐▌^ČÓĄ─ŲĘ┼ŲĪŻį┌Ól(xi©Īng)µé(zh©©n)╩ął÷Ż¼Ė³ūĘŪ¾śOų┬Ą─ąįār▒╚Ż¼┐╔ā×(y©Łu)Ž╚▀xō±┐═å╬ār▌^Ą═Ą─ŲĘ┼ŲĪŻ

╚²╩Ū┘ÉĄ└▀xō±┼cŽ¹┘M┌ģä▌č▌ūāŽÓŲź┼õĪŻ«ö(d©Īng)Ū░Ż¼ĮĪ┐Ą╗»ĪóĖ▀ąįār▒╚┼c╬─╗»¾w“ץ╚│╔×ķą┬┌ģä▌ĪŻ╝ė├╦╔╠æ¬(y©®ng)ā×(y©Łu)Ž╚▀xō±«a(ch©Żn)ŲĘäō(chu©żng)ą┬┴”ÅŖĪóöĄ(sh©┤)ūų╗»▀\ĀI│╔╩ņ▓óōĒėą╬─╗»ā╚(n©©i)║╦Ą─ŲĘ┼ŲŻ¼ęįĒśæ¬(y©®ng)▓óę²ŅI(l©½ng)╩ął÷│▒┴„ĪŻ

▀xČ©│§▓ĮęŌŽ“║¾Ż¼╝ė├╦╔╠ę▓æ¬(y©®ng)═Č╚ļūŃē“Ģrķg▀MąąŽĄĮy(t©»ng)ąįĪó╚½ĘĮ╬╗Ą─╔ŅČ╚š{(di©żo)▓ķĪŻę╗╩Ū╔ŅČ╚īŹĄž┐╝▓ņĪŻį┌─┐ś╦(bi©Īo)ķTĄĻ±vĄĻė^▓ņŻ¼ŽĄĮy(t©»ng)ėøõø┐═┴„┴┐Īó┐═å╬ārĪó═Ō┘uėåå╬┴┐Ą╚║╦ą─Įø(j©®ng)ĀIöĄ(sh©┤)ō■(j©┤)ĪŻČ■╩Ū╚½├µ│╔▒Š║╦╦ŃĪŻ│²’@ąį│╔▒Š═ŌŻ¼ąĶīó═Ō┘uŲĮ┼_│ķ│╔ĪóĀIõN╗ŅäėöéõNĪóįO(sh©©)éõŠSą▐┼cš█┼fĄ╚ļ[ąį│╔▒Š╝{╚ļ║╦╦ŃĪŻ╚²╩Ūįu╣└┐é▓┐ų¦│ų┴”Č╚ĪŻ═©▀^╣┘ĘĮ╔ń╚║Ą╚Ū■Ą└Ż¼╔Ņ╚ļ┴╦ĮŌŲĘ┼Ųį┌╣®æ¬(y©®ng)µ£Ēææ¬(y©®ng)ĪóĀIõNų¦│ųĪóģ^(q©▒)ė“▒ŻūoĄ╚ĘĮ├µĄ─Š▀¾wš■▓▀ĪŻ

┐éų«Ż¼ą┬▓Ķ’ŗ╝ė├╦įńęč▓╗╩ŪĪ░╠╔┘ŹĪ▒Ą─╔·ęŌĪŻŽļ│╔╣”Ż¼▀xī”ŲĘ┼Ųų╗╩ŪĄ┌ę╗▓ĮŻ¼Ė³ųžę¬Ą─╩Ū╝ė├╦╔╠─▄ʱ═Ļ│╔Å─Ī░ÖCĢ■ų„┴xš▀Ī▒ĄĮĪ░ārųĄ╣▓äō(chu©żng)š▀Ī▒Ą─ĮŪ╔½▐D(zhu©Żn)ūāŻ¼ų╗ėąīóūį╝║Ą─┘Yį┤Īó─▄┴”║═ŲĘ┼Ųā×(y©Łu)ä▌ĮY(ji©”)║ŽŲüĒŻ¼▓┼─▄ūīķTĄĻū▀Ą├Ė³▀hĪóĖ³ĘĆ(w©¦n)ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį