ė└Ķ▒éāŻ¼ū▀Ž“ŠĆŽ┬

9į┬16╚šŻ¼╚²ŅD░ļį┌╔Ž║Żķ_│÷╩ūéĆ(g©©)ŠĆŽ┬Ė┼─ŅĄĻŻ¼ę²░l(f©Ī)ąąśI(y©©)ĻP(gu©Īn)ūóĪŻ╚╗║¾▓╗ĄĮę╗éĆ(g©©)į┬Ą─Ģr(sh©¬)ķgŻ¼ė└Ķ▒ę▓═Ė┬ČĢ■(hu©¼)į┌10į┬Ąū╗“11į┬│§ķ_│÷╩ū╝ęŠĆŽ┬ĄĻĄ─ėŗ(j©¼)äØŻ¼Ąž³c(di©Żn)╚į╩Ū╔Ž║ŻĪŻ

ę╗Ģr(sh©¬)ų«ķg╦┘╚▄┐¦Ę╚┬õĄžķ_ĄĻ│╔×ķąąśI(y©©)Ą─¤ß³c(di©Żn)įÆŅ}ĪŻ▓╗ĄĮę╗éĆ(g©©)ąŪŲ┌Ą─Ģr(sh©¬)ķgŻ¼ė└Ķ▒ėų═Ų│÷ųąć°▓Ķ’ŗŲĘ┼ŲĪ░Ž▓∙oįŁę░Ī▒ĪŻĮėČ■▀B╚²Ą─äė(d©░ng)ū„ūīė└Ķ▒│╔×ķ┴╦ąąśI(y©©)«ö(d©Īng)╝tš©ūėļuĪŻ

01

ę╗─ĻØq╬Õ▒Č

šäĄĮė└Ķ▒┐¦Ę╚Ż¼▓╗Ą├▓╗╠ߥĮę╗éĆ(g©©)├¹ūųĪ¬Ī¬ĶFŲżĪŻ

ĶFŲżįŁ├¹║Ņė└Ķ▒Ż¼ę“?y©żn)ķ╦¹Ž▓ÜgĶFŲż═µŠ▀Ż¼▒ŃĮoūį╝║╚Ī┴╦ę╗éĆ(g©©)═Ō╠¢(h©żo)Ī░ĶFŲżĪ▒Ż¼║¾üĒŠ═▒╗┤¾╝ęæ“ĘQ×ķĪ░ĶFŲż╩Õ╩ÕĪ▒ĪŻ

║Ņė└Ķ▒╩ŪŲĮ├µįO(sh©©)ėŗ(j©¼)īŻśI(y©©)│÷╔ĒŻ¼╔Ž┤¾īW(xu©”)Ģr(sh©¬)Ż¼╦¹É█╔Ž┴╦║╚┐¦Ę╚Ż¼▓óøQČ©«ģśI(y©©)ęį║¾ę¬▓Į╚ļ┐¦Ę╚ąąśI(y©©)ĪŻ┤¾īW(xu©”)ø]ėą┐¦Ę╚īŻśI(y©©)Ż¼║Ņė└Ķ▒╩Ūį┌ÖC(j©®)ŠēŪ╔║Žų«Ž┬šJ(r©©n)ūR(sh©¬)┴╦├„ųt┐¦Ę╚Ą─äō(chu©żng)╩╝╚╦▓╠ųąĒśŻ¼▓óŪę╝ė╚ļ├„ųtĄ─łF(tu©ón)ĻĀ(du©¼)ų«║¾▓┼šµš²┴╦ĮŌĄĮ┐¦Ę╚ąąśI(y©©)ĪŻ

«ö(d©Īng)Ģr(sh©¬)ć°ā╚(n©©i)Ą─┐¦Ę╚▀Ćø]ėą│╩¼F(xi©żn)│÷ČÓĘNśI(y©©)æB(t©żi)Ż¼▀Ć╩ŪęįąŪ░═┐╦║═CostaĄ╚ŲĘ┼Ų×ķų„Ż¼║Ņė└Ķ▒╔Ņų¬╚ń╣¹╝ė╚ļ▀@ą®┐¦Ę╚łF(tu©ón)ĻĀ(du©¼)Ż¼ūį╝║ų╗─▄╩Ūę╗éĆ(g©©)Ę■äš(w©┤)åTŻ¼║▄ļyšµš²┴╦ĮŌĄĮąąśI(y©©)ų¬ūR(sh©¬)ĪŻ┼cąŪ░═┐╦║═Costa▓╗═¼Ą─╩ŪŻ¼├„ųt┐¦Ę╚╩ŪūŅįńū÷Š½ŲĘ┐¦Ę╚Ą─ŲĘ┼Ųų«ę╗Ż¼į┌├„ųtłF(tu©ón)ĻĀ(du©¼)Ż¼║Ņė└Ķ▒ū÷▀^║µ▒║ĤĪó┐¦Ę╚ĤŻ¼║¾üĒ▀Ćžō(f©┤)ž¤(z©”)ļŖ╔╠║═╣żÅSĪŻ

▀@Č╬Įø(j©®ng)Üvūī╦¹Å─įO(sh©©)ėŗ(j©¼)ĤĄĮ║µ▒║ĤĄĮŲĘĶbĤę╗▓Į▓Į═æūāĪŻĮø(j©®ng)▀^╚²─ĻĢr(sh©¬)ķgĄ─īW(xu©”)┴Ģ(x©¬)Ż¼║Ņė└Ķ▒¢|Ų┤╬„£É┴╦30╚fåóäė(d©░ng)┘YĮŻ¼ę╗Ņ^į·╚ļ┐¦Ę╚┘ÉĄ└ĪŻ▓óŪę─├ūį╝║Ą─├¹ūų«ö(d©Īng)ū÷ŲĘ┼Ų├¹Ż¼äō(chu©żng)┴ó┴╦ė└Ķ▒┐¦Ę╚ĪŻ

ė└Ķ▒┐¦Ę╚Ą─Č©╬╗╩Ūū÷┐┌┤³└’Ą─Š½ŲĘ┐¦Ę╚Ż¼ār(ji©ż)Ė±ęįé„Įy(t©»ng)╦┘╚▄║═ŠĆŽ┬Š½ŲĘ┐¦Ę╚^ų«ķgĄ─┐š░ūār(ji©ż)Ė±Ä¦×ķŪą╚ļ³c(di©Żn)Ż¼ų„┤“4-8į¬╩ął÷(ch©Żng)ĪŻ╩ū┐Ņ«a(ch©Żn)ŲĘęįÆņČ·┐¦Ę╚×ķų„Ż¼║¾üĒėų═Ų│÷┴╦└õ▌═┐¦Ę╚ĪóķW▌═┐¦Ę╚║═ā÷Ė╔┐¦Ę╚Ą╚╝┤╚▄┐¦Ę╚«a(ch©Żn)ŲĘ║═ŲĘ┼Ųų▄▀ģ«a(ch©Żn)ŲĘĪŻ

ō■(j©┤)2020─Ļ╠ņžłöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ļp╩«ę╗ė└Ķ▒õN╩█Ņ~2100╚fį¬Ż¼╬╗Šė╠ņžł┐¦Ę╚ę║ŅÉ─┐Ą┌ę╗Ż¼╚½─ĻõN╩█Ņ~ŲŲā|į¬ĪŻō■(j©┤)ŽżŻ¼ė└Ķ▒į┌19─Ļ?du©¼)I╩šāH×ķ2000╚fŻ¼ę╗─ĻĢr(sh©¬)ķgį÷ķL(zh©Żng)┴╦5▒ČĪŻ

02

ųžą─Ų½ļx

ė└Ķ▒ūŅ│§Ą─ū▀╝tŻ¼╩ŪĄ├ęµė┌┬ō(li©ón)├¹Ą─╝ė│ųĪŻ2015─ĻŻ¼ė└Ķ▒═Ų│÷┴╦┼c▓Õ«ŗŲĘ┼ŲĪ░ąĪß╠ūėäĪł÷(ch©Żng)Ī▒┬ō(li©ón)├¹Ą─═Ų╬─Ż¼Ą┌ę╗┤╬┬ō(li©ón)├¹×ķė└Ķ▒Ą─╠įīÜĄĻĦüĒ┴╦│¼▀^2╚fĄ─ĀI╩šĪŻ▀@Įoė└Ķ▒ę╗éĆ(g©©)║▄║├Ą─åó░l(f©Ī)Ż¼▓óŪę░č┬ō(li©ón)├¹Ą─ĘĮĘ©čė└m(x©┤)Ž┬╚źĪŻĮžų┴─┐Ū░Ż¼ė└Ķ▒ęčĮø(j©®ng)ū÷┴╦400ČÓéĆ(g©©)┬ō(li©ón)├¹Ż¼Å─ā╚(n©©i)╚▌ĪóŲĘ┼ŲĪó╬─äō(chu©żng)Īóė░ęĢĘĮ├µČ╝ėą╔µ╝░ĪŻ

Ž┤ę┬ę║ŲĘ┼ŲĪ░Éé┘pĪ▒Ą─äō(chu©żng)╩╝╚╦å╠ń∙į┌Įė╩▄ĪČę╝ė[╔╠śI(y©©)ĪĘīŻįLĢr(sh©¬)į°Įø(j©®ng)šfŲ╦¹ī”(du©¼)┬ō(li©ón)├¹Ą─æB(t©żi)Č╚ĪŻ╦¹šJ(r©©n)×ķŻ¼ū÷┬ō(li©ón)├¹ų„ę¬╩ŪÅ─ŲĘ┼ŲĮ©įO(sh©©)Ą─ĮŪČ╚Ž“┤¾▒Ŗé„▀fę╗ĘNŲĘ┼ŲŠ½╔±ĪŻ╗∙ė┌┤╦Ż¼Éé┘pį┌IPĄ─▀xō±╔Ž▓ó▓╗╩ŪüĒš▀▓╗Š▄Ż¼Č°╩Ūėą╦∙▀xō±Ż¼ų„ę¬┐╝æ]ŲĘ┼ŲŠ½╔±Ų§║ŽĄ─IPĪŻ

Č°į┌╦┘╚▄┐¦Ę╚ŅI(l©½ng)ė“Ż¼ė└Ķ▒┐╔ęį╦ŃĄ├╔Ž╩Ū┬ō(li©ón)├¹ūŅČÓĄ─ę╗éĆ(g©©)ŲĘ┼ŲŻ¼Č°Ūę┤¾▓┐Ęų┬ō(li©ón)├¹ų╗╩Ū╗∙ė┌░³čb╗“logoįO(sh©©)ėŗ(j©¼)╔ŽĄ─║å(ji©Żn)å╬ĮY(ji©”)║ŽĪŻ▀xō±Ą─IPĖ³╩ŪČÓŪęļsŻ¼ø]ėąĮy(t©»ng)ę╗Ą─š{(di©żo)ąį║═’L(f©źng)Ė±ĪŻ▀@ę▓ī¦(d©Żo)ų┬Ž¹┘M(f©©i)š▀ī”(du©¼)ŲĘ┼Ųø]ėąę╗éĆ(g©©)┤_Č©ąįĄ─šJ(r©©n)ų¬Ż¼▓╗└¹ė┌ŲĘ┼ŲĄ─ār(ji©ż)ųĄ▌ö│÷ĪŻ

┬ō(li©ón)├¹┤_īŹ(sh©¬)Įoė└Ķ▒ĦüĒ┴╦║▄ČÓįÆŅ}Ż¼▀@ą®įÆŅ}ėą░²ęÓėą┘HĪŻĪČę╝ė[╔╠śI(y©©)ĪĘÅ─ČÓ╝ę╔ńĮ╗ŲĮ┼_(t©ói)┴╦ĮŌĄĮŻ¼ĻP(gu©Īn)ė┌Ī░ė└Ķ▒▓╗║├║╚Ī▒ĪóĪ░ø_ų°░³čb╚źĄ─Ī▒ĪóĪ░ø_ų°ų▄▀ģ╚źĄ─Ī▒▀@śėĄ─įu(p©¬ng)ār(ji©ż)ėą║▄ČÓĪŻ

łD/ĮžūįąĪ╝tĢ°║═ų¬║§

╗“įS╩Ūäō(chu©żng)╩╝╚╦ŲĮ├µįO(sh©©)ėŗ(j©¼)īŻśI(y©©)│÷╔ĒĄ─Šē╣╩Ż¼ė└Ķ▒į┌░³čb╔ŽŽ┬Ą─╣”Ę“║▄┤¾Ż¼ī¦(d©Żo)ų┬ė└Ķ▒┐┤╔Ž╚źŽ±ę╗╝ę▒╗┐¦Ę╚Ąóš`Ą─Ī░Š½ŲĘäō(chu©żng)ęŌ╣½╦ŠĪ▒ĪŻį┌░³čb╔ŽŻ¼▓╗Ą├▓╗šfė└Ķ▒┤_īŹ(sh©¬)½@Ą├┴╦Ž¹┘M(f©©i)š▀šJ(r©©n)┐╔Ż¼Ą½┐¦Ę╚ŲĘ┘|(zh©¼)ģs’¢╩▄ĀÄ(zh©źng)ūhĪŻ

╩┬īŹ(sh©¬)╔ŽŻ¼╚╬║╬ę╗╝ęŲĘ┼ŲŻ¼Žļę¬į┌ąąśI(y©©)ųą┴óūŃŻ¼ų„ĀI«a(ch©Żn)Ųʤoę╔╩Ūųžųąų«ųžĪŻ▒M╣▄ė└Ķ▒į÷╦┘├„’@Ż¼Ą½▓ó▓╗┤·▒ĒĄž╬╗▓╗┐╔äė(d©░ng)ōuĪŻørŪęŻ¼į┌╦┘╚▄┐¦Ę╚ŅI(l©½ng)ė“Ż¼ė└Ķ▒ę▓ų╗╦ŃĄ├╔Žą┬ąŃĪŻĖ∙ō■(j©┤)Ū░š░蹊┐į║öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2020─ĻŻ¼ųąć°╝┤’ŗ┐¦Ę╚╩ął÷(ch©Żng)ųąŻ¼╚Ė│▓ęį42.6%Ą─╩ął÷(ch©Żng)Ę▌Ņ~Ż¼ĘĆ(w©¦n)ŠėĄ┌ę╗ĪŻČ°┼cė└Ķ▒į┌ŠĆ╔ŽĖé(j©¼ng)╦┘Ą─╚²ŅD░ļ║═ėń╠’┤©ę▓│╩¼F(xi©żn)│÷ä▌(sh©¼)▓╗┐╔ō§Ą─╣źä▌(sh©¼)ĪŻ

ō■(j©┤)ĪČę╝ė[╔╠śI(y©©)ĪĘĮy(t©»ng)ėŗ(j©¼)Ż¼Įžų┴Į±─Ļ10į┬20╚šŻ¼į┌Š®¢|║═╠įīÜā╔┤¾ļŖ╔╠ŲĮ┼_(t©ói)╔ŽŻ¼╚Ė│▓ĘųäeōĒėą451.8╚f║═237╚fĄ─Ę█Įz┴┐Ż¼ėń╠’┤©į┌Š®¢|Ą─Ę█Įz┴┐ĮėĮ³300╚fŻ¼į┌╠įīÜĄ─Ę█Įz┴┐│¼▀^200╚fĪŻė└Ķ▒│²┴╦į┌Š®¢|╔ŽĄ─Ę█ĮzöĄ(sh©┤)▒╚╚²ŅD░ļĖ▀│÷40╚fęį═ŌŻ¼į┌ā╔éĆ(g©©)ŲĮ┼_(t©ói)Ą─Ę█ĮzöĄ(sh©┤)Č╝▓╗╚ńŲõ╦¹╚²éĆ(g©©)ŲĘ┼ŲĪŻ

┐╔ęįšfŻ¼į┌╦┘╚▄┐¦Ę╚ŅI(l©½ng)ė“Ż¼ė└Ķ▒▓óø]ėąšŠĘĆ(w©¦n)─_Ė·Ż¼Ėé(j©¼ng)ĀÄ(zh©źng)ī”(du©¼)╩ųę▓║▄ÅŖ(qi©óng)┤¾ĪŻĄ½╩ŪŻ¼į┌ų„ĀIĄ─┐¦Ę╚ŲĘ┘|(zh©¼)ø]ėą▒╗┐┤ęŖĄ─ŪķørŽ┬Ż¼ė└Ķ▒ęčĮø(j©®ng)Ų╚▓╗╝░┤²Ąž═Ų│÷▓Ķ’ŗŲĘ┼ŲĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼ė└Ķ▒¼F(xi©żn)į┌▀ĆĄ├┐┐╚┌┘Y┤µ╗ŅŻ¼ūŅą┬ę╗▌å╚┌┘Y░l(f©Ī)╔·į┌6į┬Ę▌Ż¼üĒūį▒Ŗį┤┘Y▒Š║═¹£ąŪ═Č┘Y┬ō(li©ón)║Ž═Č│÷Ą─│¼5000╚fį¬ĪŻō■(j©┤)ŽżŻ¼▒Š▌å╚┌┘Yīóų„ę¬ė├ė┌╩ął÷(ch©Żng)═ŲÅVĪóŲĘ┼Ų╔²╝ē(j©¬)║═╣®æ¬(y©®ng)µ£─▄┴”╠ß╔²ĪŻČ°ė└Ķ▒═Ų│÷Ą─▓Ķ’ŗŲĘ┼Ų▓╗╦ŃŲõųąę╗ĒŚ(xi©żng)Ż¼▀ĆĄ├Ęų╚źę╗▓┐Ęų┘YĮĪŻ

į┌┐¦Ę╚ŲĘ┘|(zh©¼)ø]ėąą╬│╔▒┌ēŠĄ─ŪķørŽ┬Ż¼ė└Ķ▒═Ų│÷▓Ķ’ŗŲĘ┼ŲŲõīŹ(sh©¬)ā╔▀ģČ╝▓╗ėæ║├ĪŻō■(j©┤)ĪČę╝ė[╔╠śI(y©©)ĪĘ┴╦ĮŌŻ¼Įžų┴─┐Ū░Ż¼ė└Ķ▒═Ų│÷▓Ķ’ŗŲĘ┼ŲĪ░Ž▓∙oįŁę░Ī▒ęčĮø(j©®ng)│¼▀^┴╦10╠ņŻ¼Ą½įōĄĻį┌╠ņžłŲņ┼ץĻĄ─Ę█ĮzöĄ(sh©┤)ę▓į÷ķL(zh©Żng)ŠÅ┬²Ż¼į┌1000│÷Ņ^Ż¼╬Õ┐Ņ«a(ch©Żn)ŲĘĄ─õN┴┐ę▓ķL(zh©Żng)Ų┌═Ż┴¶į┌500╝■ęįā╚(n©©i)ĪŻ

03

Ėé(j©¼ng)ĀÄ(zh©źng)╝ż┴ę

Å─┐¦Ę╚ĄĮ▓Ķ’ŗŻ¼ė└Ķ▒Ą─▀xō±Č╝╩Ū¤ßķTĄ─┘ÉĄ└ĪŻĖ∙ō■(j©┤)ųąć°▀BµiĮø(j©®ng)ĀIģf(xi©”)Ģ■(hu©¼)░l(f©Ī)▓╝Ą─ĪČ2021ą┬▓Ķ’ŗ蹊┐ł¾(b©żo)ĖµĪĘ’@╩ŠŻ¼2020─ĻĄū╬ęć°ą┬▓Ķ’ŗķTĄĻöĄ(sh©┤)┴┐×ķ37.8╚f╝ęŻ¼ŅA(y©┤)ėŗ(j©¼)2023─Ļ┐╔▀_(d©ó)ĄĮ50╚f╝ęĪŻį┘Ė∙ō■(j©┤)Ų¾▓ķ▓ķöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼╬ęć°╣▓ėąĻP(gu©Īn)µIį~×ķĪ░┐¦Ę╚Ī▒Ą─¼F(xi©żn)┤µŲ¾śI(y©©)16.54╚f╝ęŻ¼ĻP(gu©Īn)µIį~×ķĪ░╦┘╚▄┐¦Ę╚Ī▒Ą─¼F(xi©żn)┤µŲ¾śI(y©©)ėą237╝ęĪŻ

å╬šfĮ±─ĻęįüĒŻ¼┐¦Ę╚ŅI(l©½ng)ė“Š═░l(f©Ī)╔·┴╦24Ų╚┌┘Y╩┬╝■Ż¼ęč┼¹┬ČĄ─╚┌┘YĮŅ~│¼▀^50ā|į¬ĪŻŲõųąMannerĪóillyĪóM StandĪóėń╠’┤©Īó╚²ŅD░ļČ╝½@Ą├┴╦öĄ(sh©┤)Ņ~▌^┤¾Ą─ā|į¬╝ē(j©¬)╚┌┘YĪŻųĄĄ├ę╗╠ߥ─╩Ūę“žö(c©ói)äš(w©┤)įņ╝┘’L(f©źng)▓©═╦╩ąĄ─╚ąęę▓ķ_╩╝ėąĪ░ųž╔·Ī▒Ą─█EŽ¾ĪŻ

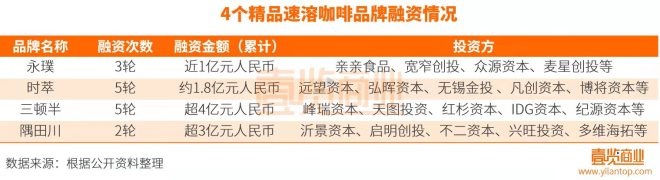

į┘Å─╝Ü(x©¼)Ęų┘ÉĄ└üĒ┐┤Ż¼Į³ā╔─ĻŠ½ŲĘ╦┘╚▄┐¦Ę╚┘ÉĄ└▀Ćė┐╚ļ║▄ČÓ├„ąŪŲĘ┼ŲŻ¼░³└©Ģr(sh©¬)▌═Īóėń╠’┤©Īó╚²ŅD░ļĄ╚ĪŻ┼cė└Ķ▒ę╗śėŻ¼▀@3éĆ(g©©)ŲĘ┼ŲČ╝╩Ū┐┐ŠĆ╔ŽŲ╝ęŻ¼Ūę╩▄ĄĮ┘Y▒ŠĻP(gu©Īn)ūóĪŻō■(j©┤)ĪČę╝ė[╔╠śI(y©©)ĪĘĮy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ūįäō(chu©żng)┴óęįüĒŻ¼ė└Ķ▒╣▓½@Ą├3▌å╚┌┘YŻ¼╚┌┘YĮŅ~╝s1ā|į¬Ż╗╚²ŅD░ļ½@Ą├5▌å╚┌┘YŻ¼╚┌┘YĮŅ~╝s4ā|į¬Ż╗Ģr(sh©¬)▌═½@Ą├5▌å╚┌┘YŻ¼╚┌┘YĮŅ~╝s1.8ā|į¬Ż╗ėń╠’┤©ļm╚╗ų╗½@Ą├2▌å╚┌┘YŻ¼Ą½╚┌┘YĮŅ~│¼▀^3ā|į¬ĪŻ

’@╚╗Ż¼į┌▀@ÄūéĆ(g©©)ą┬ß╚ŲĄ─ŠW(w©Żng)╝tŲĘ┼ŲųąŻ¼┘Y▒ŠĖ³┐┤║├╚²ŅD░ļ║═ėń╠’┤©Ż¼įĖęŌ×ķŲõĖ▀┼eĖ▀┤“ĪŻČ°ī”(du©¼)ė└Ķ▒ätŽÓī”(du©¼)▒Ż╩žĪŻ

Å─õN╩█Ūķør┐┤üĒŻ¼▀@╚²éĆ(g©©)ŲĘ┼ŲČ╝į°╚ĪĄ├╗“š▀į°Įø(j©®ng)╚ĪĄ├▓╗Õe(cu©░)Ą─õN╩█śI(y©©)┐ā(j©®)Ż¼Č╝į┌Ė„ūįĄ─å╬ŲĘ╔Ž½@Ą├▀^TOP 1Ą─│╔┐ā(j©®)ĪŻė╚Ųõ╩Ū╚²ŅD░ļŻ¼į┌▀^╚ź╚²─ĻõN╩█śI(y©©)┐ā(j©®)▒Ż│ų├┐─Ļ2-3▒Čį÷╦┘Ż¼Å═(f©┤)┘Å┬╩Į³50%Ż¼2021─Ļ╔Ž░ļ─ĻõN╩█Ņ~ęč│¼▀^2020─Ļ╚½─ĻĪŻ

┐éĄ─šfüĒŻ¼═¼śėį┌Š½ŲĘ╦┘╚▄┐¦Ę╚┘ÉĄ└Ż¼ļm╚╗═¼śėŲ╝ęė┌ŠĆ╔ŽŻ¼ę▓═¼śė═Ų│÷└õ▌═ĪóķW▌═Īóā÷Ė╔ŽĄ┴ą«a(ch©Żn)ŲĘŻ¼Ą½ī”(du©¼)ė┌┐¦Ę╚ŲĘ┘|(zh©¼)ū÷Ą├▌^║├Ą─ŲĘ┼ŲŻ¼Ž¹┘M(f©©i)š▀Ė³įĖęŌ╗ž┘ÅŻ¼ŲĘ┼ŲĄ─õN╩█śI(y©©)┐ā(j©®)ę▓Ė³┐╔ė^ĪŻį┌▀@ĘĮ├µŻ¼ė└Ķ▒▀Ćæ¬(y©®ng)įōÅ─┐¦Ę╚ŲĘ┘|(zh©¼)╔Žū÷ę╗ą®╔²╝ē(j©¬)Ż¼▓┼─▄╠ßĖ▀Å═(f©┤)┘Å┬╩ĪŻ

04

ŠĆŽ┬▒Ī╚§

ę╗░ŃšfüĒŻ¼┐┐┤“Ė┼─Ņ║═ĀIõNČ°╗▒¼Ą─ŲĘ┼Ųų╗─▄╦ŃŠW(w©Żng)╝tŻ¼╦³éā┤¾ČÓŪ■Ą└å╬ę╗Ż¼«a(ch©Żn)ŲĘ▀B└m(x©┤)ąį▓ŅŻ¼«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐═©│Ż▓╗─▄▒ŻūCĪŻų╗ėą«a(ch©Żn)ŲĘ▀B└m(x©┤)ąįÅŖ(qi©óng)Ż¼«a(ch©Żn)ŲĘŲĘ┘|(zh©¼)║═┘|(zh©¼)┴┐Įø(j©®ng)╩▄ūĪĢr(sh©¬)ķg┐╝“×(y©żn)Ż¼õN╩█Ū■Ą└ČÓį¬╗»Ż¼ūī«a(ch©Żn)ŲĘšµš²ū▀╚ļ┤¾▒ŖŻ¼▓┼─▄ė╔ŠW(w©Żng)╝tūā?y©Łu)ķķL(zh©Żng)╝tŻ¼│╔×ķŽ¹┘M(f©©i)š▀ą──┐ųąĄ─┤¾┼ŲĪŻ

ė└Ķ▒╩ŪĄõą═Ą─ŠW(w©Żng)╝t«a(ch©Żn)ŲĘŻ¼ŲõõN╩█Ņ~┤¾▓┐ĘųüĒūįŠĆ╔ŽŻ¼Ū■Ą└å╬ę╗ĪŻō■(j©┤)ŲĘ┼ŲĘĮĮķĮBŻ¼2020─Ļė└Ķ▒90%õN╩█Ņ~üĒūįė┌╠ņžłŪ■Ą└ĪŻŠĆ╔Žš╝▒╚▀^┤¾Ż¼Č°ŠĆŽ┬š╝ėą┬╩Ą═Ż¼▓╗└¹ė┌ŲĘ┼ŲķL(zh©Żng)Ų┌░l(f©Ī)š╣ĪŻ

Ī░ę╗éĆ(g©©)ŲĘ┼Ų┐┐ŠĆ╔ŽŻ¼Å─┴Ńū÷ĄĮõN┴┐╩«Äūā|Ą─ŠW(w©Żng)╝tŲĘ┼Ų╗“įS║▄╚▌ęūŻ¼Ą½╩Ū┤╦Ģr(sh©¬)į┌┤¾ČÓöĄ(sh©┤)Ž¹┘M(f©©i)š▀č█└’Ż¼▀@éĆ(g©©)┼Ųūėę└┼fų╗╩ŪéĆ(g©©)ŠW(w©Żng)╝tŻ¼Ön┤╬▓╗Ė▀ĪŻę¬Žļę╗éĆ(g©©)┼ŲūėÅ─┴„┴┐ŲĘ┼Ų▐D(zhu©Żn)ūā│╔ę╗éĆ(g©©)ć°├±šJ(r©©n)┐╔Ą─┤¾ŲĘ┼ŲŻ¼─Ū├┤╦¹ę╗Č©ę¬ū▀ĄĮŠĆŽ┬ĪŻ

ķ_┤¾┴┐Ą─īŹ(sh©¬)¾wĄĻŻ¼ą╬Ž¾ĄĻŻ¼īó╔╠ŲĘš╣╩ŠĮoŽ¹┘M(f©©i)š▀Ż¼ūīŽ¹┘M(f©©i)š▀Ėą╩▄ĄĮŲĘ┼ŲĄ─šµīŹ(sh©¬)┤µį┌ĪŻ│²┴╦ą╬Ž¾š╣╩ŠŻ¼ŠĆŽ┬ķTĄĻ▀Ć┐╔ęį═Ļ╔ŲŲĘ┼ŲĄ─õN╩█Ū■Ą└Ż¼─┐Ū░╚²ų╗╦╔╩¾Ż¼ūįÓ╦ÕüŻ¼šJ(r©©n)B(y©Żng)ę╗Ņ^┼ŻŻ¼░┘▓▌╬ČŻ¼ę╗ŚlĄ╚ŠW(w©Żng)╝tŲĘ┼ŲČ╝╩Ū▀@├┤ū÷Ą─Ī▒Ż¼ę╗╬╗į┌┴Ń╩█ąąśI(y©©)Å─śI(y©©)8─ĻĄ─╚╦╩┐ĖµįVĪČę╝ė[╔╠śI(y©©)ĪĘĪŻ

╩┬īŹ(sh©¬)╔ŽŻ¼ė└Ķ▒Å─ę╗ķ_╩╝Š═ø]┤“╦Ńų╗ū÷ę╗éĆ(g©©)ŠĆ╔ŽŲĘ┼ŲĪŻįńį┌2020─ĻŻ¼ė└Ķ▒Š═ķ_╩╝┴╦ŠĆŽ┬Ū■Ą└Ą─▓╝ŠųĪŻ▓╗▀^▓ó▓╗╩Ūęįķ_ĄĻĄ──Ż╩ĮŻ¼Č°╩Ū╚ļ±vOle'ĪóCitysuperĪóŠ├╣ŌĪó║ą±R§r╔·Ą╚┤¾ą═│¼╩ą║═ę╗ą®ģ^(q©▒)ė“ą═▒Ń└¹ĄĻĪŻ

ų▒ĄĮĮ±─ĻŻ¼ė└Ķ▒▓┼ėŗ(j©¼)äØ░čŠĆŽ┬Ą─▓╝ŠųÅ─╔╠│¼═žš╣ĄĮŠĆŽ┬ķTĄĻĪŻ─┐Ū░Ż¼į┌░┘Č╚ĄžłD╔Ž╦č╦„Ī░ė└Ķ▒┐¦Ę╚Ī▒Ż¼┐╔ęį┐┤ĄĮŲõ╝┤īóķ_│÷Ą─╩ū╝ęķTĄĻĄžųĘ╬╗ė┌╔Ž║Ż╩ą╝╬Č©ģ^(q©▒)╗ž│Ū─Ž┬Ę1883┼¬2╠¢(h©żo)ĪŻ

ō■(j©┤)Ą┬Ū┌ųąć°║═─┬├▐┘Y▒Š░l(f©Ī)▓╝Ą─ĪČųąć°¼F(xi©żn)─ź┐¦Ę╚ąąśI(y©©)░ūŲżĢ°ĪĘ’@╩ŠŻ¼Įžų┴2020─ĻĄūŻ¼ųąć°┐¦Ę╚^öĄ(sh©┤)┴┐ęč▀_(d©ó)10.8╚f╝ęĪŻį┘Ė∙ō■(j©┤)Ą┌ę╗žö(c©ói)Įø(j©®ng)░l(f©Ī)▓╝Ą─ĪČ╔Ž║Ż┐¦Ę╚Ž¹┘M(f©©i)ųĖöĄ(sh©┤)ĪĘ▒Ē├„Ż¼╔Ž║Żėą6913╝ę┐¦Ę╚^Ż¼ŲĮŠ∙├┐╚f╚╦ōĒėą┐¦Ę╚^2.85╝ęĪŻ│╔×ķ╚½Ū“┐¦Ę╚^ūŅČÓĄ─│Ū╩ąĪŻ

╔Ž║Ż╩Ū┐¦Ę╚╬─╗»ūŅ┼d═·Ą─│Ū╩ąų«ę╗Ż¼┐¦Ę╚Ą─Üv╩Ęė╔üĒęčŠ├ĪŻ║▄ČÓ┐¦Ę╚ŲĘ┼Ų╩ū▀x╔Ž║Żķ_ĄĻę▓╩ŪŽŻ═¹ĮĶų·╔Ž║ŻĄ─┐¦Ę╚╬─╗»▒│Š░Ż¼üĒĄņČ©ŲĘ┼ŲĄ─╗∙š{(di©żo)ĪŻį┌╔Ž║ŻŻ¼ę╗ĘĮ├µŻ¼ąŪ░═┐╦Īó╚ąęĪó¹£┐¦Ę╚ĪóTims HortonsĪóCOSTA║═MannerĄ╚ŲĘ┼ŲęčĮø(j©®ng)┐┐ūį╔ĒĄ─ŲĘ┼Ų╠žąį║═ā×(y©Łu)ä▌(sh©¼)½@Ą├Ž¹┘M(f©©i)š▀ą─ųŪŻ¼š╝ŅI(l©½ng)ę╗Č©Ą─╩ął÷(ch©Żng)Ę▌Ņ~ĪŻ

┴Ēę╗ĘĮ├µŻ¼═¼śėį┌ŠĆ╔ŽŲ╝ęĄ─Ėé(j©¼ng)ĀÄ(zh©źng)ī”(du©¼)╩ųéāęčĮø(j©®ng)ŅI(l©½ng)Ž╚ę╗▓Į┴╦ĪŻō■(j©┤)ŽżŻ¼Ģr(sh©¬)▌═ė┌2020─ĻĄūį┌╔Ņ█┌ķ_│÷ŠĆŽ┬ķTĄĻŻ╗ėń╠’┤©į┌╔Ž║Ż║═║╝ų▌Š∙ėą░³└©┐ņķWĄĻį┌ā╚(n©©i)Ą─ćLįćŻ╗╚²ŅD░ļĖ³įń│÷¼F(xi©żn)Ą─ķL(zh©Żng)╔│DemoĄĻät┐╔ūĘ╦▌ų┴2019─ĻŻ¼į┌╔Ž║Ż╩ū╝ęŲņ┼ץĻķ_śI(y©©)ę▓▒╚ė└Ķ▒įńę╗éĆ(g©©)į┬ĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼╚²ŅD░ļ╩ū╝ęŲņ┼ץĻķ_śI(y©©)ų«║¾╬³ę²┴╦▒ŖČÓŽ¹┘M(f©©i)š▀║═ŠW(w©Żng)╝tŪ░üĒ┤“┐©ĪŻķ_ĄĻ╩«╚šų«║¾ę└┼f╩Ūū∙¤o╠ōŽ»Ż¼¤ß¶[ĘŪĘ▓ĪŻ

ė└Ķ▒┤╦┤╬▓╝ŠųŠĆŽ┬Ż¼ę▓īóęŌ╬Čų°ŠĆ╔ŽŠ½ŲĘ┐¦Ę╚ŲĘ┼ŲéāĄ─Ėé(j©¼ng)ĀÄ(zh©źng)š²╩ĮÅ─ŠĆ╔Ž▐D(zhu©Żn)ĄĮŠĆŽ┬ĪŻī”(du©¼)ė└Ķ▒üĒšfŻ¼╝╚╩ŪöU(ku©░)š╣Ż¼ę▓īó╩Ū╠¶æ(zh©żn)ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)