╚²ų╗╦╔╩¾éāąč┴╦

ėą╚╦▀Ćį┌░ļ═Ų░ļŠ═ųąäe┼żų°ė^═¹Ż¼ėą╚╦ęčĮøķ_╩╝─¼─¼ŲĘćLą┬Ū■Ą└Ą─╠Ņ^┴╦ĪŻ

ļSų°╔Ž╩ą╣½╦Š╚²╝Šł¾Øu┤╬│÷ĀtŻ¼ę╗éĆą┬┌ģä▌Ū─╚╗’@¼FŻ║įĮüĒįĮČÓĄ─╩│ŲĘ╔Ž╩ąŲ¾śIį┌žöł¾ųą├„┤_▒Ē▀_īó╝ė┤¾┴”Č╚═žš╣╠žārŲ┤┘ÅĪó╔ńģ^ļŖ╔╠Īó═¼│Ū╝┤Ģr┴Ń╩█Ą╚ą┬Ū■Ą└ĪŻ

ą┬Ū■Ą└Ą─ųžę¬ąįį┌ė┌«öŪ░ć└Š■Ą─Ž¹┘Mą╬╩ĮŽ┬ī”śI┐āĄ─ų▒Įė└ŁäėĪŻ

Ąõą═╚ń┴Ń╩│Š▐Ņ^Ż¼╚²ų╗╦╔╩¾Ą┌╚²╝ŠČ╚īŹ¼Fā¶└¹ØÖ9043╚fį¬Ż¼═¼▒╚į÷ķL│¼18%ĪŻ▀@ę╗╝ŠČ╚▀MČ°╠ß│÷Ī░╚½Ū■Ą└ĮøĀIĪó╚½ŲĘŅÉĖ▓╔wĪ▒Ą─▓▀┬įŻ¼│²ĘeśO▓╝Šųų▒▓źļŖ╔╠Ż¼▀Ćų▒čįęčĮø╚ļ±v┴╦ČÓéĆ╔ńģ^łF┘ÅŲĮ┼_ĪŻ┴╝ŲĘõüūėĄ┌╚²╝ŠČ╚īŹ¼Fā¶└¹ØÖ1.23ā|į¬Ż¼═¼▒╚į÷╦┘│¼20%Ż¼Ųõį┌žöł¾ųąĘQŻ¼╔Ž░ļ─ĻčĖ╦┘▓╝Šų┴╦╔ńĮ╗ļŖ╔╠Īó╔ńģ^łF┘ÅĄ╚ą┬Ū■Ą└ĪŻ

ā╔╝ęŅ^▓┐╣½╦Š═©▀^ę╗Č©│╠Č╚Ą─Ū■Ą└ūāĖ’Ż¼īŹ¼F┴╦ā¶└¹ØÖĄ─═¼▒╚į÷ķLĪŻ▀@ĘNą┬Ū■Ą└ī”õN┴┐Ą─└Łäė┴”┴┐Ż¼ę▓š²į┌ė░ĒæĖ³ČÓĄ─Ų¾śIĪŻ┼cų«ą╬│╔ī”▒╚Ą─╩ŪĪ░║¾ų¬║¾ėXĪ▒Ą─¹}Į“õüūėĪŻ

¹}Į“õüūė┤╦Ū░ų„ę¬▒│┐┐╔╠│¼Ą╚é„ĮyŪ■Ą└Ż¼¼FļAČ╬śI┐āę▓Ė·ļSé„Įy╔╠│¼▀M╚ļŽ┬╗¼═©Ą└Ī¬Ī¬╔Ž░ļ─ĻŻ¼¹}Į“õüūėā¶└¹ØÖ═¼▒╚Ž┬╗¼62.59%ĪŻ░ļ─Ļł¾ųąŻ¼Ī░║¾ų¬║¾ėXĪ▒Ą─¹}Į“õüūėĮKė┌Ī░ėXąčĪ▒Ż¼├„┤_▒Ē╩ŠŻ¼ę¬į┌Ī░║¾ę▀ŪķĢr┤·ų„äė▀MąąśIäš▐Dą═š{š¹Ż¼ĘeśOæ¬ī”╔ńģ^łF┘ÅĄ╚ĦüĒĄ─Ū■Ą└ūāĖ’ĪŻĪ▒Ą┌╚²╝ŠČ╚Ż¼Ė³╩ŪÅŖš{ųžęĢ╔ńģ^łF┘ÅĄ╚ą┬┴Ń╩█Ū■Ą└Ą─▓╝ŠųĪŻ

¹}Į“õüūė╣╔ār▒Ē¼FŻ©2021─Ļ1į┬ų┴Į±Ż®

╚ń═¼ļŖ╔╠ß╚Ų│§Ų┌Ą─ł÷Š░ųžą┬╔Žč▌ĪŻį┌╩│ŲĘ┘ÉĄ└ųąŻ¼Ž±¹}Į“õüūėę╗śėŻ¼įĮüĒįĮČÓĄ─Ų¾śIęčĮøĪ░ėXąčĪ▒Ż¼š²├µæ¬ī”ą┬Ą─Ū■Ą└ūāĖ’Ż¼Å─▒╗äėĘų┴„ĄĮų„äė▀xō±ą┬Ū■Ą└ĪŻ

╚ń╣¹šf┤╦Ū░╦¹éā╚įį┌é„ĮyŠĆŽ┬Ū■Ą└┼cą┬┴Ń╩█Ū■Ą└ų«ķg┐Ó┐Ó╝mĮYŻ¼─Ū├┤┤╦┤╬žöł¾╝ŠŻ¼Ų¾śIéāät▒Ē¼F│÷ę╗ĘNŲņÄ├§r├„Ą─▐DŽ“ĪŻČ°▀@ĘNæBČ╚▐DūāĄ─▒│║¾Ż¼║┴¤oę╔å¢╩Ūą┬Ū■Ą└ĦüĒĄ─ūŃŠ▀╬³ę²┴”Ą─╔╠śIØō┴”ĪŻ

01

▓╗▀Mät═╦Ą─ą┬Ū■Ą└

Ų¾śIéā╚ń╣¹▓╗▓╝Šų▀@ą®ą┬┴Ń╩█Ū■Ą└Ż¼ätęŌ╬Čų°ĖéĀÄš▀Ą─▀M▓ĮŻ¼ūį╬ęĄ─═╦▓ĮĪŻ

ć°╝ęĮyėŗŠųöĄō■’@╩ŠŻ¼2020─Ļć°ā╚╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~×ķ391981ā|į¬Ż¼═¼▒╚╔Ž─ĻŽ┬ĮĄ3.9%Ż╗Č°ć°ā╚Ą─ŠW╔Ž┴Ń╩█Ņ~▀_117601ā|į¬Ż¼═¼▒╚╔Ž─Ļį÷ķL10.9%ĪŻ

Ž¹┘M┌ģä▌┤╠╝żų°╣®Įoé╚Ą─Ė─Ė’Ż¼Č°ŠĆ╔Ž┴Ń╩█Ą─ą┬Ū■Ą└š²į┌│╔×ķ▀@ę╗┌ģä▌Ą─│ąĮėš▀ĪŻ2020─ĻęįüĒŻ¼╠žārŲ┤┘ÅĪó╔ńģ^łF┘ÅĪó═¼│Ū┴Ń╩█Ą╚ą┬Ū■Ą└┐ņ╦┘ß╚ŲŻ¼¾w┴┐ųØuöU┤¾Ż¼│╔×ķš¹éĆ╩│ŲĘąąśI╔§ų┴īŹ¾w┴Ń╩█▓╗Ą├▓╗ųžęĢĄ─ą┬╔·┴”┴┐ĪŻ

ī”ė┌╔Ž╩ą╩│ŲĘŲ¾śIüĒšfŻ¼ļm╚╗õN┴┐┤¾▓┐Ęų╚įę└┘ćė┌é„ĮyĄ─ĮøõN╔╠Ū■Ą└Ż¼Ą½╠žārŲ┤┘ÅĪó╔ńģ^łF┘ÅĪó═¼│Ū┴Ń╩█Ą╚ą┬Ū■Ą└ęčĮøļyęį╚▌║÷ęĢĪŻę╗ą®æBČ╚Ģß├┴Ą─Ņ^▓┐Ų¾śIéāŻ¼╔§ų┴▒╗═Č┘Yš▀éāų▒Įė┐Įå¢Ż¼╣½╦Šį┌╔ńģ^łF┘Å╔Žėą║╬▀Mš╣ĪŻ

į┌▀@ą®║¾üĒš▀«öųąŻ¼ęį╔ńģ^łF┘ÅĪó╠žārŲ┤┘ÅĪóų▒▓źļŖ╔╠Ą╚Į³ā╔─Ļą┬ß╚ŲĄ─╝ÜĘų┘ÉĄ└į÷ķLūŅ×ķčĖ├═ĪŻ

ęį╔ńģ^łF┘ÅŪ■Ą└×ķ└²Ż¼┤╦Ū░░ó└’░═░═╣½▓╝Ą─2022žö─ĻĄ┌ę╗╝ŠČ╚žöł¾’@╩ŠŻ¼Į±─Ļ4į┬-6į┬Ż¼░ó└’╔ńģ^ļŖ╔╠GMVŁh▒╚į÷╦┘╝s200%Ż¼ŽÓ▒╚é„Įy┴Ń╩█╔Ž╩ąŲ¾śI╚šØu├„’@Ą─į÷ķL═Ż£■ĀŅæBŻ¼▀@ę╗ą┬Ū■Ą└Ą─ė░Ēæ┴”▓╗╚▌ąĪėUĪŻ

ī”ė┌╩│ŲĘŲ¾śIČ°čįŻ¼╚ń╣¹▓╗▓╝Šų▀@ą®ą┬Ū■Ą└Ż¼Š═ęŌ╬Čų°īóÖCĢ■╣░╩ųŽÓūīĮoąąśIī”╩ųŻ¼īó▓╗Ą├▓╗├µ┼R╩ął÷Ę▌Ņ~Ą─┴„╩¦ĪŻ¹}Į“õüūėŠ═╩Ūę╗éĆĄõą═░Ė└²ĪŻ

ū„×ķą▌ķe╩│ŲĘ┘ÉĄ└ß╚ŲĄ─ą┬ąŪŻ¼¹}Į“õüūė▀^╚ź▀B└m2─Ļ└¹ØÖį÷ķL│¼80%Ż¼▒Ē¼F│÷┴╦ļyĄ├Ą─│╔ķLąįĪŻĄ½Ųõų„ę¬╔ŅĖ¹ŠĆŽ┬ę▓┬±Ž┬ļ[╗╝Ż¼ļSų°╔╠│¼Ū■Ą└ųØu╩Į╬óŻ¼į┌▀@ę╗Ū■Ą└╔Ž┤¾┴”═Č╚ļĄ─¹}Į“õüūėśI┐ā╩▄ĄĮ▓╗ąĪĄ─ė░ĒæŻ¼Į±─ĻČ■╝ŠČ╚╔§ų┴│÷¼F┴╦å╬╝Š╠ØōpĪŻ

¹}Į“õüūėéāę└┘ćĄ─é„ĮyĄ─╔╠│¼ĪóĮøõN╔╠Ū■Ą└Ż¼▒Š╔Ē╩Ūę╗ĘN╩ął÷▒┌ēŠĪŻĮøõN╔╠Ą─īėīė╝ėārĪó╔╠│¼Ą─▀Mł÷┘MĪóķTĄĻ┘MĄ─ųžųž╩š┘MŻ¼īŹļH╔Žīó║▄ČÓĄžĘĮąįŲĘ┼ŲĪóąĪŲĘ┼ŲūĶĖ¶į┌═ŌŻ¼╩╣Ųõļyęį═╗ŲŲĄžė“Ž▐ųŲŻ¼▀Mąą╚½ć°▓╝ŠųĪŻ

Ą½ą┬Ą─Ū■Ą└╚ń╠žārŲ┤┘ÅĪó╔ńģ^łF┘Åät×ķ▀@ą®ą┬ŲĘ┼ŲĪóģ^ė“ŲĘ┼Ų╠ß╣®┴╦ÖCĢ■Ż¼╩╣Ųõ─▄ē“ÅØĄ└│¼▄ćĪóėą┐ņ╦┘ė|▀_į÷┴┐Ž¹┘Mš▀Ą─ÖCĢ■Ż¼ę“Č°╝┤╩╣▓╗ī”įŁ▒ŠĄ─Ū■Ą└Ęų┴„Ż¼ę▓Ģ■ūīąąśI²łŅ^Ų¾śIĄ─Ąž╬╗ūāĄ├ߦߦ┐╔╬ŻĪŻ

└²╚ńŻ¼Ė·ļS┼d╩óā×▀xĄ─ß╚ŲŻ¼Ū¦╬ČąĪÅNĪó═┴└č└čą┬Į«┼Ż─╠ĪóįŲ─Ž╔ĮŲ▀č└ĖÓĄ╚├¹▓╗ęŖĮøé„Ą─Ų¾śIČ╝Ą├ęį┐ņ╦┘░lš╣Ż¼Å─ąąśI²łŅ^ųąĪ░Ęų╩│Ī▒┴╦▓┐Ęų╩ął÷Ę▌Ņ~ĪŻ

║┴¤oę╔å¢Ż¼Ī░╩ął÷į┌──└’Ż¼«aŲĘŠ═æ¬įōį┌──└’Ī▒ī”╚╬║╬╔╠śI«aŲĘČ╝▀mė├Ż¼į┌į÷┴┐ļyīżĄ─╚ńĮ±Ż¼Ė³╝ė╚½├µĪóŠ∙║ŌĄ─Ū■Ą└▓╝Šųīó╩Ū╩│ŲĘ╔Ž╩ąŲ¾śIĄ─ś╦┼õŻ¼ū÷║├ŠĆ╔ŽŠĆŽ┬Ą─Ū■Ą└ģf═¼ä▌į┌▒žąąĪŻ

02

ß╚ŲĄ─ą┬Ū■Ą└éāČ╝ōĒėąę╗éĆ╣▓═¼Ą─╠ž³cŻ¼─ŪŠ═╩Ū▒M┐╔─▄Ąž£p╔┘┴╦ųąķgĄ─Łh╣ØĪŻ

ļm╚╗▓╗═¼Ą─┴Ń╩█śIæBČ╝ų┬┴”ė┌ØMūŃŽ¹┘Mš▀ī”Ī░ČÓ┐ņ║├╩ĪĪ▒Ą─ČÓśė╗»ūĘŪ¾Ż¼▒╦┤╦ų«ķgĖ„ėą╠ž╔½Ż¼──ę╗ĘNČ╝║▄ļy▒╗═Ļ╚½╚Ī┤·Ż¼Ą½╩ŪĪ░╚źųąĮķ╗»Ī▒ęč╚╗╩Ū╗ź┬ōŠWĢr┤·Ą─┤¾┌ģä▌ĪŻ

ų▒▓źļŖ╔╠Ż¼ų▒▓źķg│╔×ķÅS╝ęĄ─õN╩█ķgŻ╗╔ńģ^łF┘ÅŻ¼ŲĮ┼_┤“═©╣®ąĶā╔Č╦ĪŻą┬Ū■Ą└éāį┌ūŅ┤¾│╠Č╚Ąž£p╔┘ųąķgŁh╣ØŻ¼įćłDė├╚źųąĮķ╗»▀_ĄĮĮĄ▒Šį÷ą¦Ż¼ęį┤╦į┌Ž¹┘Mš▀Č╦ą╬│╔ārĖ±ā×ä▌ĪŻ

▀@’@╚╗┼cįŁ▒ŠĄ─┴Ń╩█īėīėųąĮķĄ─┴„═©µ£┬ĘŽÓŃŻĪŻé„ĮyĄ─ĮøõN╔╠Ū■Ą└Ż¼ę╗ŚlŪ■Ą└╔ŽĄ─ārųĄµ£═∙═∙░³║¼┴╦ĮøõN╔╠ĪóĘųõN╔╠Īó┼·░l╔╠ĪóūŅ║¾▓┼╩ŪĮKČ╦Ż¼ųąķg▓╗öÓ╝ėārŻ¼ūŅĮKĄ─│╔▒Š╚½▓┐▐D╝▐ĮoŽ¹┘Mš▀ĪŻŽÓ▒╚ų«Ž┬Ż¼ą┬Ū■Ą└Ą─ųąķgŁh╣ØĪóŪ■Ą└╝ėār┤¾Ę∙Č╚Ž┬ĮĄŻ¼ūį╚╗į┌ĮKČ╦╚ĪĄ├ārĖ±ā×ä▌ĪŻ

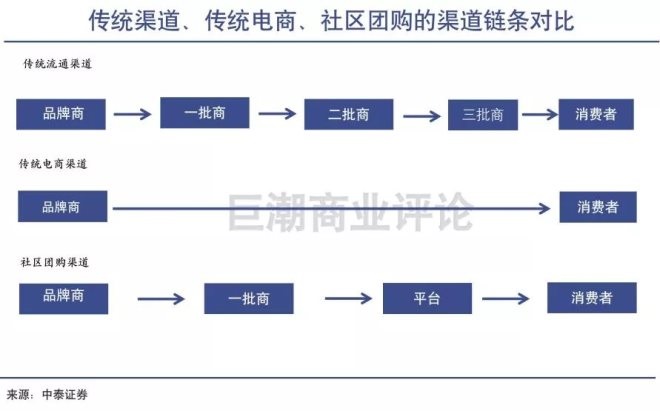

ųą╠®ūC╚»ųĖ│÷Ż¼é„Įy┴„═©Ū■Ą└Ż¼═©▀^ÅS╝ę-ę╗┼·╔╠-Č■┼·╔╠-ĮKČ╦┴Ń╩█╔╠īėīė╝ėār║¾Ż¼ŽÓī”│÷ÅSārĄ─╝ėār┬╩į┌45%-50%ĪŻČ°╔ńģ^łF┘ÅĄ─Ū■Ą└µ£Śl×ķÅS╝ę-╣®æ¬╔╠-ŲĮ┼_-Ž¹┘Mš▀Ż¼═©▀^┐sČ╠╣®æ¬µ£Ż¼╠ß╔²ą¦┬╩Ż¼ĮĄĄ═┴╦25%-30%Ą─Ū■Ą└╝ėārĪŻ

ė╔┤╦┐╔ęŖŻ¼ą┬Ū■Ą└Ą─ß╚Ų╩ŪŽ¹┘Mš▀ė├─_═ČŲ▒Ą─ūį╚╗ĮY╣¹ĪŻ

į┌Ė³┤¾īė├µ╔ŽŻ¼é„ĮyĄ─ĮøõN╔╠éā╝╚▓╗Įėė|Ž¹┘Mš▀Ż¼ę▓▓╗╔·«a╔╠ŲĘŻ¼▒Š┘|╔ŽĖ³Ž±╩Ū╔╠ŲĘ┴Ń╩█┴„═©Łh╣Øā╚Ą─╝─╔·š▀Ż¼ŲõžĢ½IŠ═╩Ūį┌╔╠ŲĘ┴„═©Łh╣ØųąĘųę╗▒ŁĖ■ĪŻļSų°Ī░╚źųąĮķ╗»Ī▒ą┬Ū■Ą└Ą─ß╚ŲŻ¼é„ĮyĄ─ĮøõN╔╠éāĄ─ārųĄ¾w¼FīóįĮüĒįĮąĪŻ¼Ųõ▐Dą═Ģ■│╔×ķ▒ž╚╗ĪŻ

Č°ī”ė┌╔Ž╩÷╩│ŲĘŲ¾śIüĒšfŻ¼═©▀^ų▒▓źļŖ╔╠Īó╔ńģ^łF┘ÅĪó╠žārŲ┤┘ÅĄ╚ą┬ļŖ╔╠Ū■Ą└═žš╣Ė³Š▀ārųĄĄ─į÷┴┐╩ął÷Ż¼┐╔ęį½@Ą├Ė³╝ėŠ½£╩Ą─┐═æ¶ąĶŪ¾Ż¼×ķķL▀hĄ─«aŲĘŲĘŅÉĪó╩ął÷▓╝ŠųĄņČ©╗∙ĄAĪŻ

┐╔┐┌┐╔śĘŻ©ųąć°Ż®╔ńģ^łF┘Åžōž¤╚╦ųņ▄ńŠ═į°ī”═Ō▒Ē╩ŠŻ¼ī”ė┌’ŗ┴ŽŲĘ┼ŲČ°čįŻ¼╔ńģ^łF┘Å╩Ūę╗éĆĘŪ│Żėą└¹Ą─═ŲØō┴”å╬ŲĘ╗“š▀ą┬ŲĘĄ─ŲĮ┼_ĪŻ

į┌╔ńģ^łF┘ÅŲĮ┼_Ž┬Ż¼ŲĘ┼Ųį┌═Ų│÷ą┬ŲĘĢr▓ó▓╗ąĶꬎ±é„ĮyŠĆŽ┬Ū■Ą└ę╗śė┤¾ęÄ─ŻõüžøĪó═Č╚ļŠ▐┴┐╩ął÷═ŲÅV┘Mė├Ż¼ų╗ąĶę¬Ė∙ō■╩ął÷Ę┤Ēæ£yįćĘ┤æ¬Ż¼┐ņ╦┘ūā╗»ĪóĄ³┤·Ż¼įćÕe│╔▒Š▌^Ą═ĪŻ

03

╠žārŲ┤┘ÅĪó╔ńģ^łF┘Å┼cārĖ±├¶ĖąĄ─Ž┬│┴╩ął÷╠ņ╚╗Ų§║ŽĪŻ

Į³─ĻüĒŻ¼é„ĮyļŖ╔╠į÷ķL╝t└¹ęŖĒöĄ─┌ģä▌ė·╝ė├„’@Ż¼Ž┬│┴╩ął÷ė┌╩Ū│╔×ķļŖ╔╠ąąśIą┬Ą─“īäė┴”ĪŻ

─ßĀ¢╔ŁĄ─ĪČ2019┴Ń╩█╩ął÷┌ģä▌ĮŌūxĪĘöĄō■’@╩ŠŻ¼╬ęć°╚²╦─ŠĆęįŽ┬│Ū╩ą╚╦┐┌ęÄ─ŻĖ▀▀_9.53ā|Ż¼▀h│¼ę╗Č■ŠĆ│Ū╩ąĄ─4.27ā|╚╦┐┌ęÄ─ŻŻ¼Ą½ŠW┘ÅŲš╝░┬╩ĪóęŲäėČ╦Ųš╝░┬╩▌^ę╗Č■ŠĆ│Ū╩ą╚įėą▓ŅŠÓŻ¼═¼ĢrŽ┬│┴ė├涊W┘ŤßŪķįĮüĒįĮĖ▀Ż¼╦─ŠĆ│Ū╩ąŽ¹┘MĮŅ~ų¦│÷Ė▀▀_21%ęį╔ŽĪŻ

▀@ę▓▓╗ļy└ĒĮŌŻ¼×ķ╩▓├┤Ž┬│┴╩ął÷Ģ■│╔×ķ╗ź┬ōŠWŲ¾śIĮ³ā╔─ĻĄ─æ┬įĮ╣³cĪŻ

Ąõą═╚ńŲ┤ČÓČÓŻ¼Ųõ│╔╣”ß╚ŲŠ═üĒūįė┌ī”ė┌Ž┬│┴╩ął÷Ą─ĻPūó║═ķ_░lĪŻöĄō■’@╩ŠŻ¼Įžų┴2020─ĻĄūŻ¼Ų┤ČÓČÓ─Ļ╗Ņ▄S┘I╝ęöĄ▀_7.884ā|Ż¼│╔×ķųąć°ė├æ¶ęÄ─ŻūŅ┤¾Ą─ļŖ╔╠ŲĮ┼_ĪŻŲ┤ČÓČÓ┤“ķ_┴╦╠žārŲ┤┘ÅĄ─┤¾ķTŻ¼ų┴Į±▀@éĆ┘ÉĄ└╚įį┌┐ņ╦┘öUÅłųąĪŻ

╣½ķ_öĄō■’@╩ŠŻ¼Č©╬╗ė┌Ž┬│┴╩ął÷Ą─╠įīÜ╠žār░µį┌Į³░ļ─ĻõN╩█ęÄ─ŻĘŁ┴╦5▒ČŻ¼─Ļ╗Ņ▄Sė├æ¶│¼▀^1.9ā|Ż╗Š®¢|ŲņŽ┬Ą─╔ńģ^łF┘Åæ¬ė├Š®Ž▓Ų┤Ų┤Ż¼Ą┌Č■╝ŠõN┴┐║═GMV▒╚Ą┌ę╗╝Šį÷ķL┴╦ĮėĮ³4▒ČĪŻ

ī”ė┌╩│ŲĘŲ¾śIüĒšfŻ¼╬ÕŁh═Ō╚╦╚║┼c╦─╬Õ┴∙ŠĆ│Ū╩ąĄ─Ž┬│┴╩ął÷═¼śė╩Ū▓╗┐╔║÷ęĢĄ─╩ął÷┐šķgŻ¼Č°╠žārŲ┤┘ÅĪó╔ńģ^łF┘ÅĄ╚š²╩ŪŲõš╝ŅIŽ┬│┴╩ął÷Ą─ųžę¬Ū■Ą└ĪŻ

╚ńĪ░ųąć°╝Z╩│Ą┌ę╗╣╔Ī▒ĮĮĪ├ūśIŠ═įńįńĄžūźūĪą┬┴Ń╩█Ū■Ą└ß╚ŲĄ─ėą└¹ĢrÖC,┼c┼d╩óā×▀xĪó├└łFā×▀xĄ╚13╝ęŠĆ╔ŽŲĮ┼_▀_│╔æ┬į║Žū„Ż¼┐ņ╦┘ØB═ĖĄĮŽ┬│┴╩ął÷«öųąĪŻ

╣½ķ_öĄō■’@╩ŠŻ¼2020─ĻāHį┌┼d╩óā×▀xę╗╝ęŲĮ┼_Ż¼ĮĮĪ├ūśIõN╩█Ņ~═╗ŲŲ5ā|į¬,ĮėĮ³ŲõõN╩█Ņ~Ą─10%Ż¼│╔×ķųžę¬Ą─į÷ķL³cĪŻ

│²┴╦╔Ž╩÷╠ß╝░Ą─╚²ų╗╦╔╩¾Ż¼Ųõį┌╔Ž░ļ─ĻŠ═┼c├└łFā×▀x║×╩┴╦æ┬į║Žū„ģfūhĪŻ▀ĆėąĖ³ČÓĄ─Ų¾śIš²īżŪ¾═©▀^╔ńģ^łF┘Åōīš╝Ž┬│┴╩ął÷Ż¼į┌╝╚Č©Ą─ąąśIĖ±Šųųą╦┼ÖCČ°äė│¼įĮŪ░š▀ĪŻ

Ņ^▒¬čąŠ┐į║░l▓╝Ą─ĪČ2020─Ļųąć°Ž┬│┴╩ął÷╔ŅČ╚蹊┐ĪĘ’@╩ŠŻ¼2020─ĻļŖ╔╠Ž┬│┴╩ął÷ė├æ¶īóį÷ķLų┴5.69ā|╚╦Ż¼ų┴╔┘2.02ā|╚╦┤╬Ą─į÷┴┐ėą┤²═┌Š“║══žš╣ĪŻ┐╔ęįŅAęŖĄ─╩ŪŻ¼į┌╔ńģ^ļŖ╔╠ī”Ž┬│┴╩ął÷╚Ōč█┐╔ęŖĄ─Ė▓╔w─▄┴”ų«Ž┬Ż¼ę╗Č©Ģ■│╔×ķĖ„éĆŲĘ┼Ų╔╠ĀÄōīĄ─Ū■Ą└ī”Ž¾ĪŻ

04

īæį┌ūŅ║¾

Ī░Ģr┤·ÆüŚē─ŃĢrŻ¼▀Bę╗┬Ģį┘ęŖČ╝▓╗Ģ■šfĪŻĪ▒

«öŽ┬Ą─┴Ń╩█╩ął÷Ż¼š²╩Ūé„ĮyŪ■Ą└į÷ķL┌ģŠÅĪó╚šØu╩Į╬óŻ¼ą┬Ū■Ą└┐ņ╦┘ß╚ŲĪóķ_Į«▒┘═┴Ą─Į╗ģRĢr┐╠ĪŻČ°─┐Ū░Ą─│ŪÓlĮYśŗ║═Šė├±Ž¹┘M╦«ŲĮøQČ©┴╦┴Ń╩█┴„═©Ū■Ą└▒ž╚╗Ģ■│»ų°Ī░Ž┬│┴Ī▒┼cĪ░╚źųąĮķĪ▒▓╗öÓ╔Ņ╚ļĪŻ

į┌▀@ĘNųąć°Ž¹┘M╩ął÷Ą─┤¾┌ģä▌Ž┬Ż¼▀Ćį┌Ī░▒¦Üł╩ž╚▒Ī▒Ą─é„Įy╩│ŲĘŲ¾śIéāŻ¼įōīWīW╚²ų╗╦╔╩¾Īó┴╝ŲĘõüūėŻ¼╩ŪĢr║“Ī░ėXąčĪ▒┴╦ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį