▀@ī├ļp11Įo│÷┴╦┤░ĖŻ║ą┬Ž¹┘M╩ŪśOŠ▀╔·├³┴”Ą─ŻĪ

Į±─ĻŽ┬░ļ─ĻęįüĒŻ¼│¬╦źą┬Ž¹┘MĄ─┬Ģę¶▓╗Į^ė┌Č·Ż¼┼c▀^╚źę╗─ĻüĒ¤ß┼§Ą─Ī░ą┬ć°žø▀\äėĪ▒ŽÓ▒╚Ż¼æBČ╚üĒ┴╦180Č╚╝▒▐DÅØĪŻ

│¬╦źš▀éā«É┐┌═¼┬ĢĮo│÷Ą─└Ēė╔Ż║ą┬Ž¹┘MŠ═╩Ūé╬Ė┼─ŅŻ¼╩šĖŅųŪ╔╠ČÉĪó┼▌─ŁŠ▐┤¾Ż¼Č°Ūę┘Y▒ŠęčĮøį┌╝»¾wļxł÷┴╦ŻĪ

┐┤╔Ž╚ź║▄ėąĄ└└ĒĄ─śėūėŻ¼┐╔╩Ūūą╝Ü═ŲŪ├Ż¼─ŃĢ■░l¼F▒»ė^š▀Ą─▀ē▌ŗ╩ŪŻ¼Ī░ą┬Ž¹┘MŲĘ┼Ų╩Ūʱ½@Ą├╚┌┘YŻ¼▓┼╩ŪÖz“׹┬Ž¹┘M┘ÉĄ└│╔┴ó┼cʱĄ─ś╦£╩ĪŻĪ▒

┐┤╦Ųø]├½▓ĪŻ¼Ą½ĘĖ┴╦Ąõą═Ą─Ī░ą╬Č°╔ŽĪ▒šJų¬Õeš`Ż¼║÷ęĢ┴╦┐═ė^╩ął÷╩┬īŹĪŻ

┐═ė^╩┬īŹ╩Ū╩▓├┤Ż┐Š═─├äé▀^╚źĄ─╠ņžłļp11│╔┐āå╬ėąŲõĘ┤±g┤░ĖĪŻ

┘Y▒ŠŲ½║├ų▄Ų┌Ī┘ą┬Ž¹┘M«aśIų▄Ų┌

Ė∙ō■░ó└’╣┘ĘĮ┼¹┬ČĄ─ą┼ŽóŻ¼ģó┼c▒Šī├╠ņžłļp11Ą─╔╠╝ęėą29╚fŻ¼65%╩ŪųąąĪ╔╠╝ęĪó«aśIĦ╔╠╝ę╝░ą┬ŲĘ┼ŲŻ¼Ųõųą7╚fųąąĪ╔╠╝ęĪó«aśIĦ╔╠╝ęĪóą┬ŲĘ┼Ų╩Ū╩ū┤╬ł¾├¹ģó┼cĪŻ

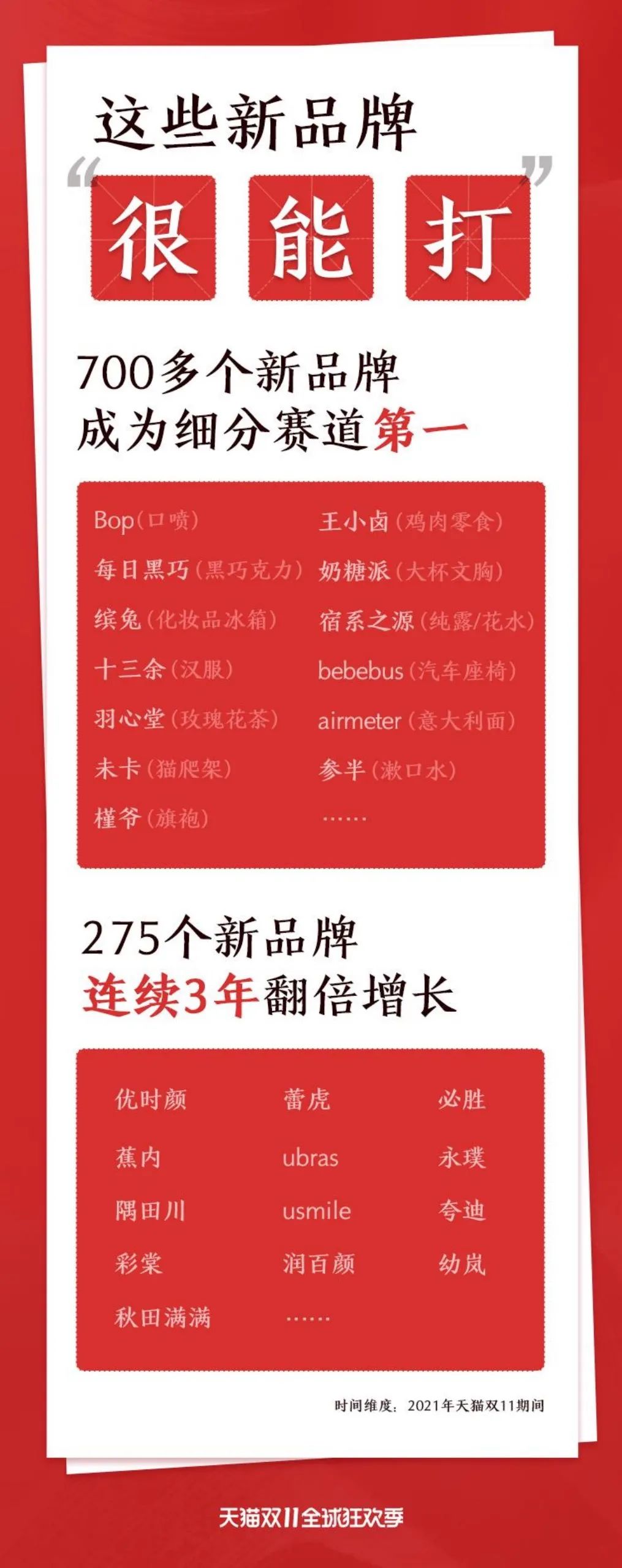

╝ÜĘųüĒ┐┤Ż¼ėą700ČÓéĆą┬ŲĘ┼Ų│╔×ķ╝ÜĘųŅÉ─┐Ą┌ę╗Ż¼Ųõųą│¼▀^275éĆą┬ŲĘ┼Ų▀B└m3─Ļļp11ĘŁ▒Čį÷ķLŻ¼90éĆą┬ŲĘ┼Ų▒Ż│ų╚²─ĻąąśIĄ┌ę╗Ż╗411éĆŲĘ┼ŲĮ±─ĻõN╩█Ņ~ŲŲŪ¦╚fŻ¼Ė³ėą40éĆ╚ź─Ļļp11│╔Į╗Ņ~Ū¦╚f╝ēĄ─ŲĘ┼ŲŻ¼į┌Į±─Ļļp11│╔Į╗Ņ~═╗ŲŲ┴╦1ā|į¬┤¾ĻPĪŻ

Ž¹┘MČ╦Ż¼00║¾Ž¹┘Mš▀┘Å┘IĘŪ▀z«aŲĘĄ─╚╦öĄ║═ĮŅ~Č╝į÷ķL┴╦1▒Č......

ļp11ī”ą┬ŲĘ┼ŲČ°čįŻ¼ų╗╩Ūę╗ł÷─ĻĮK┤¾┐╝Ż¼ā×ä┘┴ė╠Ł▒Š╩Ū│ŻæBŻ¼─▄┐ĖūĪ╩ął÷Öz“×Üó│÷ųžć·Ą─ą┬ŲĘ┼ŲŻ¼š²į┌│╔×ķŽ┬ę╗éĆć°├±ŲĘ┼ŲĄ─┬Ę╔ŽĪŻ

▒╚╚ńŻ¼Į±─Ļ3į┬ĄŪĻæA╣╔Ą─Ī░╦ÄŖyĄ┌ę╗╣╔Ī▒▐▒ųZ─╚Ż¼į┌│╔Ęųūo─wŅIė“╩«─Ļ─źę╗䔯¼Å─ą┬õJŲĘ┼Ų░Š│÷Ņ^Ż¼į┌▀B└m╚²─Ļ╠ņžłļp11Üó╚ļ├└Ŗyūo─wŲĘŅÉTop 10Ż¼╝░Žs┬ō├└Ŗyć°žøĄ┌ę╗Ż¼─µęu▓╗╔┘║Ż═Ō┤¾┼ŲĪŻ

┤╦═ŌŻ¼▓╩Ŗy┘ÉĄ└▀@├┤ŠĒŻ¼│╔┴ó3─ĻČÓĄ─ą┬ŲĘ┼ŲcolorkeyŻ¼ę└╚╗▒Ż│ųĘĆĮĪį÷ķLŻ¼▒Š┤╬ļp11ķ_ķT╝tø_ĄĮ▓╩ŖyŲĘŅÉTop10Ż¼╣½╦Šę▓į┌ø_┤╠IPOĪŻ

▀Ćėąpidanū„×ķīÖ╬’ąąśI3─Ļ┤╝ŲĘ┼ŲŻ¼ę└╚╗ĘĆŠėīÖ╬’Ą┌ę╗Ż╗bebebusŗļā║░▓╚½ū∙ę╬Top1Ż¼Č╝╩Ū┌ģä▌┘ÉĄ└Ą─ą┬õJ═§š▀ĪŻ

┴ĒėąUbrasĪóė└Ķ▒Īó▓╩╠─ĪóĮČā╚ŽUĄ╚Ę³ČÓ─ĻĄ─╝ÜĘųŅÉ─┐õN╣┌Ż¼ęč▀B└m╚²─Ļį┌╠ņžłļp11╚ĪĄ├ĘŁ▒Čį÷ķL......

ė╔┤╦┐╔ęŖŻ¼ą┬Ž¹┘M┘ÉĄ└Ą─╩ął÷¤ßČ╚╚įį┌│ų└mŻ¼ų╗╩Ū┘Y▒Š║«│▒╠ßŪ░ĄĮüĒĪŻō■ĪČę╝ė[╔╠śIĪĘ▓╗═Ļ╚½ĮyėŗŻ¼ūįĮ±─Ļ7į┬ą┬Ž¹┘M┘ÉĄ└╚┌┘YöĄ┴┐ĄĮ▀_ĘÕųĄ║¾Ż¼┤╦║¾├┐į┬┼¹┬ČĄ─ą┬Ž¹┘MŲĘ┼Ų╚┌┘YöĄ┴┐ęį10ėÓŲķ_╩╝õJ£pŻ¼╚┌┘YĮŅ~ę▓į┌═¼▓Į£p╔┘ĪŻ

įņ│╔ą┬Ž¹┘M┘ÉĄ└į┌┘Y▒Š╚”Ą─Ī░Ą╣┤║║«Ī▒Ż¼ėąČÓĘNįŁę“ĪŻÅ─äōśIš▀ĮŪČ╚Č°čįŻ¼Į³Äū─Ļ│÷¼FĄ─ę╗┼·ą┬õJŽ¹┘MŲĘŲĘ┼Ų½@Ą├┘Y▒ŠŪÓ▓A║¾Ż¼▓╗╔┘äōśIš▀ķ_╩╝Ė·’LŻ¼Ųõųą▓╗Ę”═ČÖCĘųūėŻ¼ę╗ĖCĘõė┐Ž“Ž¹┘M┘ÉĄ└ĪŻ

╦¹éāĄ═╣└┴╦Ž¹┘MŲĘŲĘ┼ŲäōśIļyČ╚Ż¼║═▓═’ŗąąśIŅÉ╦ŲŻ¼╦└═÷┬╩ę▓Ė▀▀_90%Ż¼Ą½╚į╚╗ę▓ėą╚╦╗ŅĄ├║▄║├ĪŻą┬Ž¹┘M┘ÉĄ└ėąĄõą═Ą─Ī░▀M╚ļķTÖæĄ═Ż¼╔·┤µķTÖæĖ▀Ī▒╠žš„ĪŻ

╝ėų«Ż¼Į³ā╔─Ļ╚²ų╗╦╔╩¾Īó═Ļ├└╚šėøĪó┼▌┼▌¼ö╠žĪó─╬讥─▓ĶĄ╚ą┬Ž¹┘M╣½╦ŠĄ─│╔╣”╔Ž╩ąŻ¼ŽŲŲ┴╦ę╗▓©įņĖ╗╔±įÆŻ¼ęį╝░į¬ÜŌ╔Ł┴ųĪóŽ▓▓Ķ▒¼╗ĪŻ┼cų«ą╬│╔§r├„ī”▒╚Ą─╩Ū╗ź┬ōŠWĮ╚┌Īóģ^ēKµ£Īóė╬æ“Ą╚ŅIė“▒╗š■▓▀ęÄĘČĪŻ

═¼Ģrę▀Ūķ║¾Ż¼š■Ė«░l╚»╣─äŅŽ¹┘MŻ¼┘Y▒ŠłįČ©┐┤║├Ī░Ž¹┘M─▄┐╣ĮøØ·ų▄Ų┌Ī▒Ż¼Č°▒®┬Č┴╦ų└¹▒ŠąįŻ¼šlę▓▓╗įĖęŌÕe╩¦Ž┬ę╗éĆ┼▌┼▌¼ö╠žĪóį¬ÜŌ╔Ł┴ųŻ¼į┌ą┬Ž¹┘M┘ÉĄ└ėąÅV╚÷ŠWĄ─Ż¼ę▓ėą║ÕōīĒŚ─┐ś╦Ą─Ą─Ż¼ļy├Ō│÷¼F┴╦įńŲ┌═Č┘YųąĖ▀╣└ųĄ¼FŽ¾Ż¼Ė▀╣└ųĄę▓Š═ęŌ╬Čų°Ė▀ŅAŲ┌ĪŻ

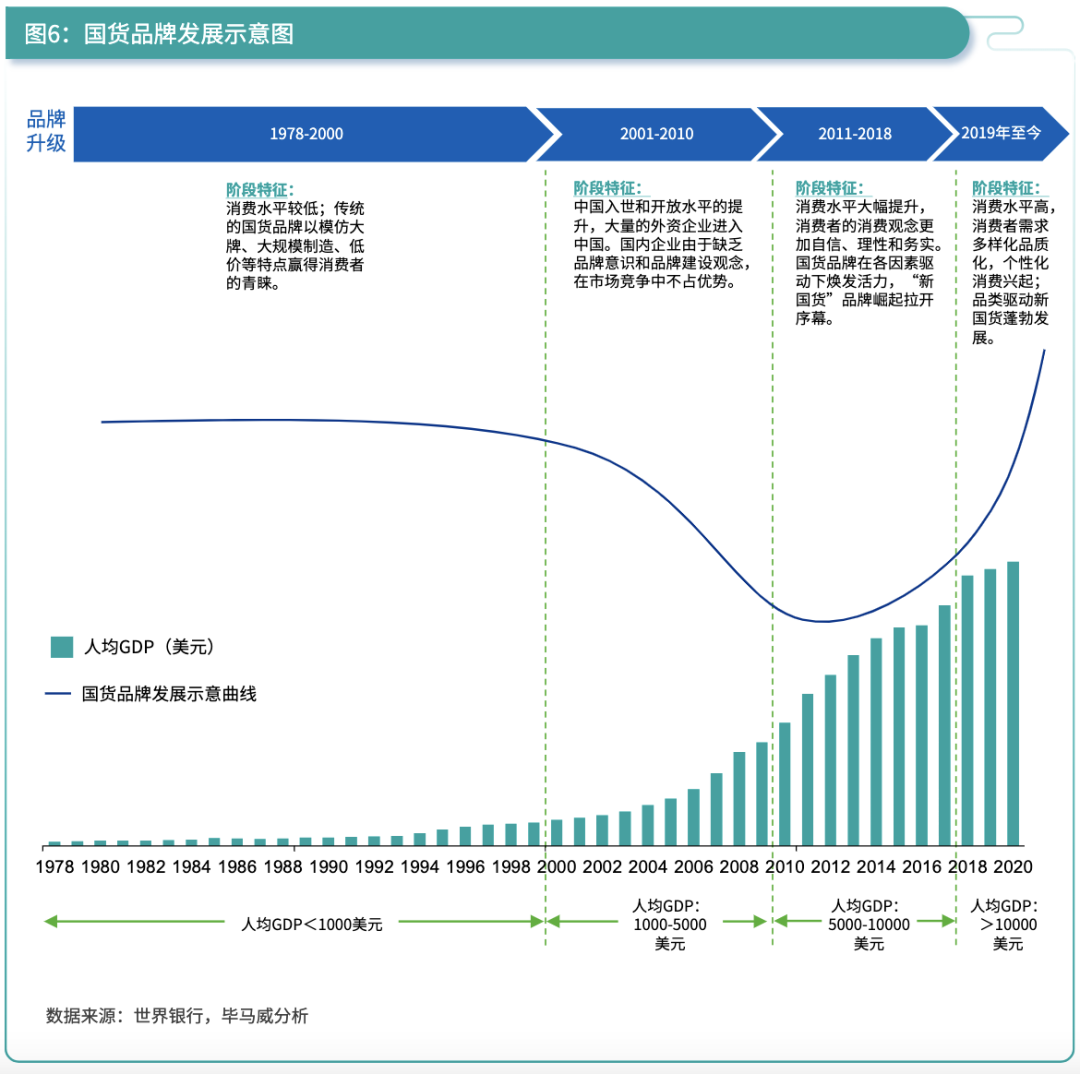

┤╦ŅɼFŽ¾Ż¼į┌1999─Ļ╗ź┬ōŠWķTæ¶╔Ž╩ą│▒Ż¼2014─ĻęŲäė╗ź┬ōŠWO2OäōśI│▒ĢrŻ¼Č╝ėąŅÉ╦ŲŲµė^ĪŻūŅ║¾Ż¼«ö┼▌─ŁŲŲ┴č║¾Ż¼ęÓīó╗žÜwŲĮņoĪŻ

╬ęéā▓╗Ą├▓╗│ąšJŻ¼▀^╚źā╔─Ļą┬Ž¹┘M╚┌┘Y░Ė└²ųą╣└ųĄ┼▌─ŁŻ¼«öę╗ą®ÖCśŗė├ī”TMT╣½╦ŠĄ─╣└ųĄ╦ćągŻ¼ė├ĄĮī”Ž¹┘MŲĘ╣½╦Š╣└ųĄ╔Ē╔ŽĢrŻ¼Ė▀į÷ķL┼cĖ▀ŅAŲ┌┤µį┌ę╗Č©Ų½▓ŅŻ¼ę▓Š═Ģ■│÷«öŪ░Ą─Ī░└õņoŲ┌Ī▒Ż¼ąĶę¬╗žÜw└ĒąįĪŻ

┐═ė^üĒšfŻ¼į┌ę╗╝ē╩ął÷┘Y▒Šī”ą┬Ž¹┘MŲĘ┼ŲĄ─æBČ╚Ż¼ę▓Ģ■╩▄ĄĮš¹éĆČ■╝ē╩ął÷ŪķŠwĄ─é„ī¦ĪŻ▀^╚ź░ļ─ĻŻ¼š¹éĆųąĖ┼╣╔╣½╦ŠĄ─╩ąųĄŲš▒ķ┐s╦«į┌30%Ī¬50%ĪŻ╚ź─Ļ╔Ž╩ąĄ─ą┬Ž¹┘M╣½╦Šę▓▓╗└²═ŌŻ¼┼▌┼▌¼ö╠ž╩ąųĄęčė╔1300ā|Ė█į¬č³öžĄĮ«öŪ░800ČÓā|Ė█į¬Ż¼═Ļ├└╚šėøĖ³╩ŪæK┴ęŻ¼╩ąųĄė╔Ė▀╣ŌĢrĄ─160ā|├└į¬Ż¼┐s╦«ĄĮ«öŪ░Ą─19ā|├└į¬ĪŻ

▒M╣▄╚ń┤╦Ż¼Ą½═Ė▀^╦¹éāūŅą┬žöäšśI┐āöĄō■┐╔ęį░l¼FŻ¼ā╔╝ę╣½╦Š╚į▒Ż│ųų°Ė▀╦┘į÷ķLĪŻ═¼śėĄ─Ą└└ĒŻ¼╬ęéā─▄ė├┘Y▒Š╩ął÷Ą─└õ┼»▒Ē¼FŻ¼üĒą¹┼ą▀@ā╔╝ę╣½╦ŠĄ─╔·╦└å߯┐

Ę┤Č°Ż¼┘Y▒Š╩ął÷ĘŁ─ś¤oŪķĄ─▒Ē¼FŻ¼Ė³ę¬ę²Ųą┬Ž¹┘M┘ÉĄ└äōśIš▀éāĄ─Š»╠ĶŻ║╠°│÷ī”┘Y▒Šę└┘ćĄ─░lš╣┬ĘÅĮŻ¼ėąūį╬ęįņč¬─▄┴”Ż¼┘ŹÕXĄ─ŲĘ┼Ų╣½╦ŠŻ¼╬┤üĒ▓┼ėąĖ³┤¾Ė┼┬╩│╔×ķ┘Y▒Š╩ął÷ųĄÕXĄ─╣½╦ŠĪŻ

š²ęĢą┬Ž¹┘MĄ─Ī░šJūRš`ģ^Ī▒

Ž¹┘M╔²╝ē┼cŽ¹┘MĮĄ╝ēŻ¼į°Įøę▓ę²░l▀^ę╗ŽĄ┴ąšōæĪŻ╩┬īŹ╔ŽŻ¼Ī░╚╦éāī”├└║├╔·╗ŅĄ─Ž“═∙Ī▒╩╝ĮKø]ūāŻ¼2021─Ļ╠ņžłļp11ūŅĮK│╔Į╗ĮŅ~×ķ5403ā|į¬Ż¼═¼▒╚į÷ķL┴╦8.5%ĪŻ

į┌ā╚═Ō▓┐ŁhŠ│ė░ĒæŽ┬Ż¼ŲĮ┼_ę└┼f▒Ż│ų│ų└mį÷ķLŻ¼═Ļ╚½╩Ū┐┐Ž¹┘Mš▀ė├Ī░┘Å╬’▄ćĪ▒üĒ═ČŲ▒Ż¼šµīŹĘ┤ė│┴╦Ž¹┘MąĶŪ¾Ą─┤µį┌ĪŻ

┤╦Ū░Ż¼÷L╔╠į┌ĪČ▀@╩ŪĪ░ą┬Ž¹┘MĪ▒ūŅ║├Ą─Ģr┤·┼cūŅē─Ą─Ģr┤·ĪĘę╗╬─ųąŻ¼ŽĄĮy╗ž┤┴╦ī”ą┬Ž¹┘M╩Ūʱ╩Ūé╬├³Ņ}Ą─┘|ę╔Ż¼╬ęéāĮo│÷Ą─┤░Ė╩Ūą┬Ž¹┘M┤_īŹ┤µį┌ŻĪ╣▓┐éĮY┴╦5┤¾ų„ę¬└Ēė╔Ż║1Īóą┬╚╦╚║┤▀╔·ą┬ąĶŪ¾Ż¼ą┬╔·╗ŅĘĮ╩Į┼ż▐Dą┬Ž¹┘MārųĄė^ĪŻ

2ĪóČÓį¬╗»éĆąį╗»ąĶŪ¾Ż¼Ė▀Č╚╝ÜĘųĦüĒą┬ŲĘŅÉ╔²╝ēŻ¼ČÓ░l╔·į┌┤¾ŅÉ─┐ųąĄ─ūėŲĘŅÉųąĄ─äōą┬Ż¼ą┬┘ÉĄ└╗“ąĪ’L┐┌│÷¼FŻ¼ą┬ŲĘ┼Ųķ_╩╝├░╝Ōā║ĪŻ

3Īóą┬ŲĘ┼Ų│╔ķL┬ĘÅĮ░l╔·ūā╗»Ż¼Å─ęįŪ░é„ĮyÅVĖµé„├ĮüĒēč┤¾ŲĘ┼Ų┬Ģ┴┐Ż¼ŠĆŽ┬ĮøõN╔╠to BŻ¼ĄĮ╚ńĮ±ŠĆ╔ŽDTC─Ż╩ĮŻ¼ŠW╝tŽ“ķL╝t┤¾▒ŖŽ¹┘MŲĘ┬ĘŠĆŲŲ╚”ĪŻ

4ĪóŲĮ┼_×ķą┬ŲĘ┼Ų┼Óė²Ī░═┴╚└Ī▒ĪŻę╗éĆ│╔╣”Ą─ŲĘ┼ŲŻ¼ę╗Č©╩Ū╚½Ū■Ą└ŲĘ┼ŲĪŻå╬éĆŪ■Ą└į┘ÅŖ┤¾Ą─ę▓¤oĘ©Ė▓╔w╦∙ėąė├æ¶ĪóØB═Ė╦∙ėął÷Š░ĪŻ

5ĪóŠĆ╔ŽŻ¼ļŖ╔╠ŲĮ┼_ĘeśO└Łäė«aśIĦĪó┤¾┴”Ę÷│ųą┬ŲĘ┼ŲĪŻ

▀@└’Ż¼╬ęéā▓╗į┘┘ś╩÷─Ūą®ū¶ūC░Ė└²║═¼FŽ¾ĪŻ║åČ°čįų«Ż¼Å─╩ął÷ĮŪČ╚üĒ┐┤Ż¼ą┬ąĶŪ¾┤▀╔·ą┬ŲĘŅÉŻ¼ą┬ŲĘŅÉ╔²╝ēįņŠ═ą┬ŲĘ┼ŲŻ¼ą┬ŲĘ┼ŲĦüĒą┬┴Ń╩█║═ą┬Ž¹┘MĪŻ╦³╝╚║Ł╔w┴╦ą┬Ž¹┘M─Ż╩ĮĪóą┬Ž¹┘MśIæBŻ¼ę▓ėąą┬Ž¹┘M╚╦╚║Īóą┬Ž¹┘Mł÷Š░Ż¼ęį╝░ą┬Ž¹┘M┴ĢæTĄ╚Ą╚ĪŻ

╬ęéā┐┤ĄĮĄ─ć°│▒│╔×ķĢr╔ąų„┴„Ż¼Z╩└┤·Ž¹┘Mš▀▓╗į┘│ńč¾├─═ŌŻ¼ć°žø╔Ņ╚ļ╚╦ą─ĪŻ▒│║¾ļx▓╗ķ_╗ź┬ōŠWŲĮ┼_Ż¼ī”ą┬ŲĘ┼Ųß╚Ų╦∙ŲĄĮĄ─═Ų▀Mū„ė├ĪŻ─├░ó└’üĒšfŻ¼╚ź─Ļ▓╗āHÆü│÷Ī░╚²─ĻÄ═ų·1000éĆą┬ŲĘ┼ŲõN╩█▀^ā|Ī▒╝ė╦┘ėŗäØŻ¼▀ĆĻæ└mī”ųąąĪ╔╠╝ę▀Mąą┴╦£pžōąąäėĪŻ

Į±─ĻęįüĒŻ¼╠įīÜ╠ņžłĻæ└m═Ų│÷╔·ęŌģóų\Ą╚╔╠╝ę▀\ĀI╣żŠ▀├Ō┘MĪó┘Jėøų¦ĖČ╩ų└m┘MĮĄ┘MĄ╚│¼▀^30ĒŚ╔╠╝ęĘ÷│ų┼e┤ļŻ¼ęįĮĄĄ═ķTÖæĪóĮĄ▒Šį÷ą¦Īóā×╗»ĀI╔╠ŁhŠ│Ż¼ų┴╔┘×ķ╔╠╝ęĮĄĄ═ĮøĀI│╔▒Š╝s150ā|į¬ĪŻ

╝╚╚╗ą┬Ž¹┘M╩ął÷Ą─Øō┴”Īó╗Ņ┴”┐═ė^┤µį┌Ż¼─Ū×ķ╩▓├┤▀Ćėą─Ū├┤ČÓĢę╗©ę╗¼FĄ─ą┬ŲĘ┼ŲĪŻć└Ė±ęŌ┴x╔ŽüĒšfŻ¼┐ņ╦┘Ą╣Ž┬Ą─ą┬Ž¹┘MäōśI╣½╦ŠŻ¼▀Ćų╗─▄╦ŃĄ├╔ŽėąĪ░╔╠ś╦Ī▒Č°ĘŪĪ░ŲĘ┼ŲĪ▒Ż¼╦¹éāöĪ▒▒Ą─įŁę“Ųš▒ķ╩ŪŽ▌╚ļ┴╦ī”ą┬Ž¹┘M┤“Ę©Ą─šJų¬š`ģ^Ż¼ų„ę¬¾w¼Fį┌Ż║

Ųõę╗Ż¼─Ūą®äōśIš▀ų╗īWĄĮ╗ź┬ōŠW╦╝ŠSįņŲĘ┼ŲĄ─Ī░ŲżĪ▒Č°ĘŪĪ░╗ĻĪ▒ĪŻė├į¬ÜŌ╔Ł┴ųäō╩╝╚╦╠Ų▒“╔ŁĄ─įÆšfŻ¼║▄ČÓé„Įy┐ņõNŲĘ╣½╦Šø]īWĄĮĪ░╗ź┬ōŠWŠ½╔±Ī▒Ą─šµš²ā╚║ŁŻ¼╝┤ī”«aŲĘĪóė├æ¶║═╚╦▓┼Ą─śOų┬ūĘŪ¾Ż¼ę¬Ī░▓╗ėŗ│╔▒ŠŻ¼ū÷║├ė├涾w“×Ī▒ĪŻČ°┤¾▓┐ĘųīWĢ■Ą─╩Ū╗ź┬ōŠWĄ─Ą═ārā╚ŠĒĪŻ║÷ęĢ«aŲĘ┴”║═ŲĘ┼ŲĄ─╣▓ŪķęńārĪŻ

ŲõČ■Ż¼─Ūą®äōśIš▀═∙═∙Ž▌╚ļ▒¼┐Ņ╦╝ŠS▓╗╩ŪŲĘ┼Ų╦╝ŠSŻ¼┐žųŲ▓╗ūĪ▒¼┐ŅėąśOÅŖĄ─═ČÖCī┘ąįĪŻŪ░▄ćų«Ķb╩ŪĘ▓┐═29.9į¬/╝■Ą─Tą¶ĪŻ╠žäe╩ŪČ■ŅÉļŖ╔╠╔ŽŻ¼į°ĮøĄ─ŠW╝t«aŲĘŻ¼╚ń╚ź─Ļį┌Č╠ęĢŅlŲĮ┼_╔Ž▒¼╗Ą─═├Č·├▒Īó┼▌┼▌ÖCĪó¤o╣Ū°Pū”Ą╚Ż¼ę“×ķø]ėą║¾└m«aŲĘĖ·ļSŻ¼SKUĄ─╔ŅČ╚║═ÅVČ╚Č╝ø]ėąĖ³║├Ą─čė╔ņŻ¼ęįų┴ė┌▒¼┐Ņų╗─▄═Ż┴¶į┌ę╗ĢrĄ─¤ßČ╚Ż¼ø]ėąą╬│╔ŲĘ┼Ųą¦æ¬ĪŻ

Ųõ╚²Ż¼─Ūą®äōśIš▀├ż─┐ūĘŪ¾┴„┴┐▀ē▌ŗč┌╔wĄ¶«aŲĘ║╦ą─┴”Ż¼▒Š─®Ą╣ų├ĪŻÅ─╠įīÜŲ╝ęĄĮA╣╔╔Ž╩ąĄ─¹É╚╦¹ÉŖyŻ¼Ųõäō╩╝╚╦ĪóČŁ╩┬ķL³SĒwŽ╚╔·Ż¼Į³╚š│÷Ž»¹£┐ŽÕaĄ─ļp11╗ŅäėĢrŻ¼ė^³cæBČ╚§r├„ųĖ│÷Ż¼Ī░Ū■Ą└╝t└¹Īó├Į¾w╝t└¹ėąĢr╩Ūę╗ĘNį{ųõĪŻ«ö─ŃūźūĪę╗éĆ╝t└¹Ż¼╦³Ž¹╩¦Ą─Ģr║“Ż¼─ŃŲ┤├³ŽļŠS│ųęÄ─Ż║═└¹ØÖŻ¼Ę┤Č°Ģ■╩¦╚ź«aŲĘ▒Š╔ĒĄ─īŻūóĪŻĪ▒

ą┬Ž¹┘M┘ÉĄ└äōśIĄ─Ī░ąę┤µš▀Ų½▓ŅĪ▒▀h▓╗ų╣╔Ž╩÷ŪķørŻ¼ąąśI├┐Ģr├┐┐╠Č╝į┌░l╔·ūā╗»Ż¼╚ń╣¹īW┴Ģ─▄┴”Īó▀mæ¬─▄┴”Ė·▓╗╔ŽŻ¼«öĪ░Ģr┤·ÆüŚē─ŃĄ─Ģr║“Ż¼▀Bšą║¶Č╝▓╗┤“ę╗┬ĢĪŻĪ▒

ŲĘ┼ŲÅ═└¹Ż¼üĒūįĪ░ķLŲ┌ų„┴xĪ▒

ę╗─ĻŪ░Ż¼Ą±Āöį┌╦¹Ą─ą█╬─ĪČĪ░ą┬Ž¹┘MĪ▒╠Ž╠ņŠ▐└╦üĒ└▓ŻĪĪĘš±▒█Ė▀║¶Ż¼Ī░├┐ę╗ĘNŽ¹┘MŲĘŻ¼Č╝ųĄĄ├ųžą┬ū÷ę╗▒ķ┴╦ĪŻĪ▒╣└ėŗūī▓╗╔┘ą┬Ž¹┘MäōśIš▀┐┤Ą├ą─ąž┼ņ┼╚Ż¼▀z║ČĄ─╩Ū╦¹ø]ĖµįV┤¾╝ęŠ▀¾wę¬į§├┤ū÷Ż┐──┼┬▌ö│÷Ą±Āöūį╝║Ą─ĘĮĘ©šōŻ¼▓╗═¼Ą─łFĻĀĪó▓╗═¼Ą─ĒŚ─┐Ż¼ę▓Ģ■ėą▓╗═¼ą¦╣¹ĪŻ

┐╔ęį┐ŽČ©Ą─╩ŪŻ¼ą┬Ž¹┘MŲĘ┼ŲäōśIę╗Ą®Ųä▌Ż¼│ų└mįņä▌Ż¼Š═Ģ■ą╬│╔ŲĘ┼ŲÅ═└¹ĪŻČ°Ī░▒∙ā÷╚²│▀ĘŪę╗╚šų«║«Ī▒Ż¼│²┴╦ąĶę¬äōśIłFĻĀā╚ą─ÅŖ┤¾Īó╝żŪķ▓╗£ńų«═ŌŻ¼łį│ųė├š²┤_Ą─ĘĮ╩Įū÷š²┤_Ą─╩┬Š═║▄ĻPµI┴╦ĪŻ

į┌ą┬Ž¹┘M┘ÉĄ└╩▓├┤╩ŪĪ░š²┤_Ą─╩┬Ī▒Ż┐Ī¬Ī¬ūRäeé╬ąĶŪ¾Ż¼äōįņšµš²Ą─ė├æ¶ārųĄĪŻ▀@▓╗āH╩ŪŲĘ┼ŲäōśIš▀Ą─ĒŚ─┐Ų³cŻ¼ę▓╩ŪŪ■Ą└ŲĮ┼_Ą─┤ŅĮ©│§ųįĪŻ

į┌Ž¹┘MąąśI╚╬║╬ę╗éĆ░lš╣ļAČ╬Ż¼é╬ąĶŪ¾Č╝┐╔─▄│÷¼FĪŻ╦³ų╗┤·▒ĒŽ¹┘MąąśIĄ─╔┘▓┐Ęų¼FŽ¾Ż¼╩Ūą┬ŲĘŅÉ╔²╝ē▀^│╠ųąĄ─įćÕe│╔▒ŠŻ¼╚ńØL▌åŅi╦¬Īó┼▌┼▌├µ─żĪŻ

┼cų«ŽÓĘ┤Ż¼šµš²Ą─ąĶŪ¾Č┤▓ņŻ¼▒╚╚ń╚ź─Ļäé│╔┴óĄ─╦{ŽĄLANSERALŻ¼šµīŹūźūĪ┴╦Ī░ųąć°│▒┴„─ą╔·Ą─╔·╗Ņ▒žąĶŲĘĪ▒ø]▒╗ØMūŃĄ─ÖCĢ■Ż¼2021─Ļ╠ņžłļp11ķ_╩█Ą┌1ąĪĢrŻ¼╦{ŽĄ│╔Į╗Ņ~═¼▒╚╚ź─Ļ═¼ĢrČ╬į÷ķL50▒ČĪŻ

▀Ćėą2018─Ļ│╔┴óĄ─īÖ╬’ūo└ĒŲĘ┼ŲąĪÜżŻ¼Å─žł╣ĘĄ─Ī░┐┌Ū╗ūo└ĒĪ▒Ūą╚ļŻ¼ĮŌøQžł╣ĘĄ─Ī░┐┌│¶å¢Ņ}Ī▒Ż¼▀@éĆå¢Ņ}╩ął÷╔Ž╔ą╬┤ėą▌^║├Ą─ĮŌøQĘĮ░ĖĪŻŲõ╠ņžłŲņ┼ץĻķ_įOĄ┌ę╗éĆį┬Ż¼å╬ŲĘõN┴┐Š═│¼▀^10╚f╝■Ż¼▓ó▀B└mÄūéĆį┬│╔×ķ╠ņžłīÖ╬’ØŹ²XŅÉ─┐Ą┌ę╗Ż¼▓óŪę90╠ņÅ═┘ÅĮėĮ³ 35%ĪŻ

ĘĮŽ“šęī”┴╦Ż¼║¾└m─▄ū▀ČÓ▀h▓┼╩ŪĻPµIĪŻį┌Į±─Ļ╠ņžłļp11├Į¾wķ_Ę┼ĘųŽĒ╗ŅäėųąŻ¼░ó└’╝»łFĖ▒┐é▓├┤Ąč®═Ė┬ČŻ¼╠ņžł╬┤üĒīó░l┴”Ä═ų·ą┬Ž¹┘MŲĘ┼ŲŻ¼╚ń║╬Č©┴xŽ┬ę╗┤·«aŲĘŻ┐╚ń║╬Ė³ėąą¦ė|▀_ą┬ė├æ¶Ż┐╚ń║╬ū÷║├ŲĘ┼ŲĄ─ķLŲ┌ĮøĀIŻ┐

╠ņžł╦╝┐╝Ą─³cŻ¼ę▓╩Ū┤¾▓┐Ęųą┬Ž¹┘MäōśIš▀ę¬├µ┼RĄ─å¢Ņ}Ż║╝t└¹Ž¹╩¦Ż¼▀M╚ļ║¾┴„┴┐Ģr┤·Ż¼ŠW╝tŲĘ┼Ų╚ń║╬ūā│╔ķL╝tŲĘ┼ŲŻ┐

Ū░Č╬ĢrķgŻ¼ŠW╔Ž┴„é„ę╗éĆš{┘®ą┬Ž¹┘MŲĘ┼Ų│╔┴óĄ─╣½╩ĮŻ¼┤¾ų┬ęŌ╦╝šęÄū░┘éĆKOCĘN▓▌Ż¼į┘šęÄū╩«éĆKOLų▒▓źÄ¦žøŻ¼╗“ÄūéĆŅ^▓┐ų▒▓ź┤¾VĦžøŻ¼ę╗éĆą┬ŲĘ┼ŲŠ═šQ╔·┴╦ĪŻµęą”ų«čįŻ¼╠ߥĮ┴╦«öŪ░ą┬Ū■Ą└Įoą┬ŲĘ┼ŲĦüĒĪ░«aŲĘā╚╚▌╗»Ī▒Ą─┌ģä▌Ż¼Ą½║÷ęĢ┴╦ę╗éĆšµš²ęŌ┴x╔ŽŲĘ┼ŲĄ─Ģrķgā╚║ŁĪŻ

╣Pš▀į°▓╔įL▒žę¬╔╠│Ūäō╩╝╚╦«ģä┘Ż¼╦¹▒Ē╩Šć°═Ōų¬├¹┴Ń╩█ŲĘ┼Ų│╔ķLĢrķgūŅ╔┘ąĶę¬75─ĻŻ¼ŲĘ┼ŲĄ─„╚┴”─▄ūīŽ¹┘Mš▀«a╔·100%Ą─ą┼╚╬Ż¼╦¹šJ×ķųąć°šµš²ęŌ┴x╔ŽĄ─ŲĘ┼Ų╠½╔┘┴╦Ż¼┤¾▓┐ĘųāHāH╩ŪĪ░╔╠ś╦Ī▒ĪŻ

┐╔┐┌┐╔śĘĪó░┘╩┬┐╔śĘĪó╚Ė│▓ĪóÜW╚Rč┼ĪóīÜØŹĄ╚Ż¼▀@ą®╩ąųĄÄū░┘╚f├└ĮĪóÄūŪ¦╚f├└ĮĄ─Ž¹┘MŲĘŲĘ┼ŲŻ¼Äū║§Č╝╩Ū░┘─ĻŲĘ┼ŲĪŻųąć°ą┬Ž¹┘MŲĘ┼ŲĄ─Ų▓ĮĢrķg▀Ć╠½Č╠Ż¼┬Ę▀Ć║▄ķLĪŻ

11─ĻŪ░Ż¼┼▌┼▌¼ö╠žäō╩╝╚╦═§īÄÅ─┤¾īWķ_╩╝äōśIŻ¼▓ó▓╗ų¬Ą└Ī░│▒═µĪ▒─▄ū÷ČÓ┤¾Ż¼▓óķL│÷ę╗╝ę╩ąųĄ░┘ā|Ą─ą┬Ž¹┘MŲĘ┼ŲĪŻę╗┬Ę░Š▀^üĒĄ─═¼ĢrŻ¼╦¹ŪÕ╬·šJūRĄĮŻ¼Ī░ā׹ѥ─ŲĘ┼Ų▓╗ų╗╩Ū┘užøŻ¼┐╔─▄╦³ėą║▄ÅŖĄ─╬─╗»Ż¼║├Ą─ŲĘ┼Ųę╗Č©╩Ūėąā╚║ŁārųĄĪŻĪ▒

ą┬Ž¹┘MŲĘ┼Ų│÷Ą└║¾Ż¼ę▓Š═ęŌ╬Čų°├µ┼R╝ż┴ę╩ął÷ĖéĀÄĪŻ═Ļ├└╚šėøäō╩╝╚╦³SÕ\ĘÕĄ─╚Īä┘Ę©ätŻ║╔Ņ╚ļė├æ¶╚║¾w╚źū÷«aŲĘčą░lŻ¼ūī╦¹éā├„┤_Ėąų¬ĄĮ┼c▒Ŗ▓╗═¼Ą─äōą┬▓Ņ«ÉŻ¼Č°▓╗╩ŪĮ╠ė²ė├æ¶ĮoŲĘ┼Ųūį╝║ĢrķgĪó┐šķgüĒĮė╩▄ūį╝║ĪŻ

═Ō▓┐ŁhŠ│ī”ę╗éĆŲĘ┼ŲĄ─│╔ķLė░Ēæ╔Ņ▀hĪŻ─├▓ĶŅüÉé╔½üĒšfŻ¼▀^╚źŽĒ╩▄ĄĮį┌ķL╔│▒ŠĄž├▄╝»ķ_ĄĻŻ¼│╔×ķć°│▒Ī░ŠW╝tĪ▒Ą─╝t└¹Ż¼Ą½ė÷ĄĮę▀ŪķĘ┤Å═Ż¼ŠĆŽ┬╔╠╚”╚╦┴„ūā╔┘║¾Ż¼Į±─Ļęč▀Mąą┴╦╚²┤╬╝»ųąĻPĄĻŻ¼Į³╚šę╗┐┌ÜŌĻPĄ¶┴╦80ČÓ╝ęķTĄĻŻ¼ą¹ĘQš²▀M▄ŖķL╔│ų▄▀ģ│Ū╩ąĪŻ

┤¾└╦╠į╔│Ż¼Ī░╗ŅĄ├Š├ę╗³cĪółįĒgę╗³cĪ▒╩ŪŽ±▓ĶŅüÉé╔½ę╗śėŻ¼š²įćłD┼ż▐D└¦ŠųĄ─ą┬Ž¹┘MŲĘ┼ŲéāŻ¼«öŽ┬╗“╬┤üĒČ╝ę¬Įė╩▄─µŠ│Ž┤ČYĄ─īæššŻ¼░Š▀^╚źę▓Š═ęŌ╬Čų°╔·├³┴”īóĖ³ÅŖŻ¼╩ął÷┐šķgĢ■Ė³┤¾ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį