Å─Ą┌ę╗ĄĮ▓├åT40ŻźŻ¼É█Ųµ╦ć╦ķ┴╦ę╗Ąž

│÷ŲĘ/ę╝ė[╔╠śI

ū„š▀/蔎“

É█Ųµ╦ć╩ŪšµĄ─ė÷ĄĮ┤¾┬ķ¤®┴╦ĪŻ

12į┬1╚šŻ¼ėą├Į¾wł¾Ą└ĘQÉ█Ųµ╦ćķ_╩╝▀Mąąę╗▌å┤¾ęÄ─Ż▓├åTŻ¼ČÓ╬╗▒╗▓├åT╣ż═Ė┬ČŻ¼┤╦┤╬▓├åT╩ŪÉ█Ųµ╦ćÜv╩Ę╔ŽęÄ─ŻūŅ┤¾Ą─ę╗▌å▓├åTĪŻ▀@ę╗▌å▓├åT▒╚└²×ķ20%-40%Ż¼ę╗ą®ĘŪ║╦ą─śIäš▓┐ķTŻ¼╚ńÉ█Ųµ╦ć蹊┐į║ĪóÉ█Ųµ╦ćė╬æ“ųąą─Ą╚Ż¼ätÄū║§╚½åT▒╗▓├ĪŻ▒╗▓├Ą─åT╣żŻ¼ų„ę¬ęįųąīė╣▄└Ēš▀×ķų„Ż¼▀Ćėą╦Š²g▌^ķLĪó─Ļ²g▌^┤¾ĪóąĮ╦«▌^Ė▀Ą─åT╣żŻ¼═¼Ą╚ŹÅ╬╗║═┬Ü╝ēŽ┬Ż¼ų╗▒Ż┴¶Ą═│╔▒ŠåT╣żĪŻ▓óŪęŻ¼▓├åT▀ĆĢ■└^└mŻ¼čė└mų┴├„─Ļę╗╝ŠČ╚ĪŻ

│²┴╦▓├åTŻ¼É█Ųµ╦ćĮ±─Ļį┌┘Y▒Š╩ął÷Ą─▒Ē¼Fę▓ė|─┐¾@ą─ĪŻ

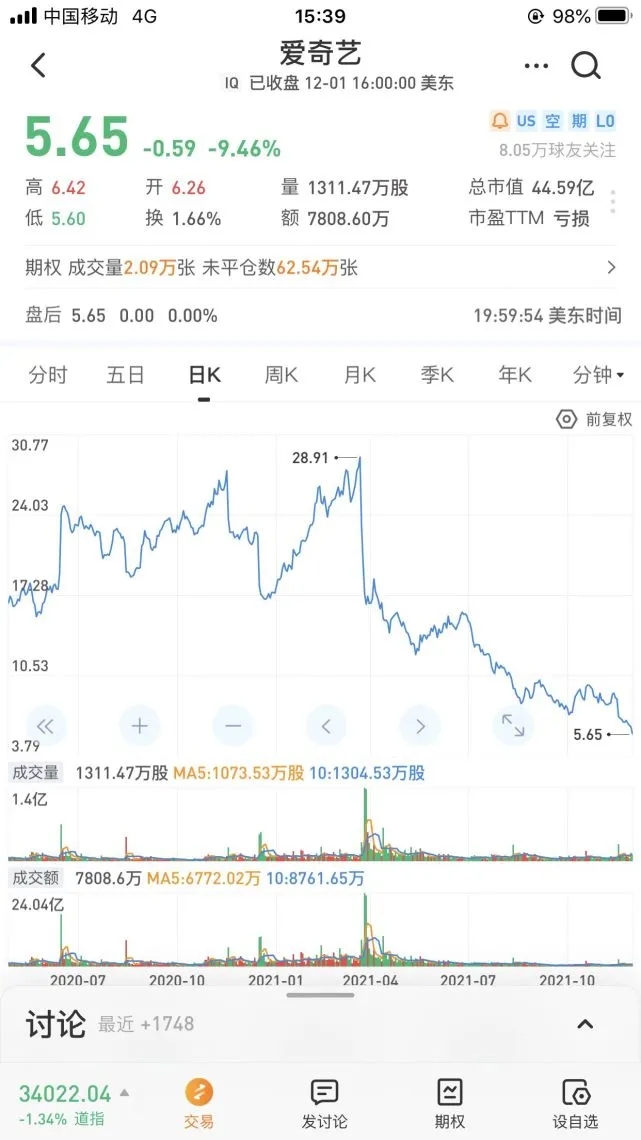

É█Ųµ╦ćäéäé░l▓╝Ą─╚²╝Šł¾’@╩ŠŻ¼╚²╝ŠČ╚ā¶╠Øōp═¼▒╚öU┤¾ų┴17ā|į¬ĪŻ╩▄╚²╝Šł¾śI┐āė░ĒæŻ¼žöł¾░l▓╝║¾╩ūéĆĮ╗ęū╚šŻ¼É█Ųµ╦ć╣╔ār▒®Ą°17%ĪŻÅ─Į±─Ļ3į┬ķ_╩╝Ż¼É█Ųµ╦ćŠ═į┌┘Y▒Š╩ął÷ę╗┬Ę▒╗┐┤╦źŻ¼╣╔ārÅ─Ė▀ĘÕĢrŲ┌Ą─28.91├└į¬ę╗┬ĘŽ┬Ą°ų┴╚ńĮ±Ą─5.65├└į¬Ż¼╩ąųĄ┐s╦«│¼▀^80%ĪŻ

▓╗āH╚ń┤╦Ż¼É█Ųµ╦ć▀Ćį┌ėŗäØ▀M╚ļ┐s£p╩ął÷═ČĘ┼║═Ū■Ą└║Žū„Ą╚ĘĮŽ“╔ŽĄ─ŅA╦ŃĪŻ

▀@╝ęį┌ķLęĢŅlŅIė“ę╗ų▒┼┼├¹Ū░╚²Ż¼▒╗ĘQū„Ī░ųąć°─╬’wĪ▒Ą─Ų¾śIĄĮĄūįŌė÷┴╦╩▓├┤Ż¼▀ĆĄ├Å─É█Ųµ╦ćūį╔ĒųvŲĪŻ

ķLŲ┌╠Øōp

ęĢŅląąśIÅ─üĒ▓╗╩Ū╠╔ŲĮų«ĄžĪŻ

ė╔ė┌┤¾┴┐Ą─ā╚╚▌║═ĦīÆ│╔▒ŠŻ¼ąąśI─┐Ū░╗∙▒ŠČ╝╩Ū╠ØōpĀŅæBŻ¼É█Ųµ╦ćę▓▓╗└²═ŌŻ¼ūį│╔┴óęįüĒŠ═ę╗ų▒ø]┘Ź▀^ÕXĪŻ

╩┬īŹ╔ŽŻ¼ī”ė┌ķLęĢŅląąśIüĒšfŻ¼ų╗ę¬ĀI╩š║═ā¶└¹ØÖöĄō■į┌Ž“║├Ą─ĘĮŽ“░lš╣Ż¼▀@Č╝▓╗╩Ūå¢Ņ}ĪŻ

Ą½ī”É█Ųµ╦ćüĒšfŻ¼¼Fį┌│╔┴╦å¢Ņ}ĪŻ

É█Ųµ╦ć╚²╝ŠČ╚žöł¾’@╩ŠŻ¼╚²╝ŠČ╚ĀI╩š×ķ75.9ā|į¬Ż¼╚ź─Ļ╚²╝ŠČ╚ĀI╩š×ķ71.9į¬Ż¼═¼▒╚į÷ķL6%Ż¼Ųõā¶╠Øōp17ā|į¬Ż¼Č°╚ź─Ļ═¼Ų┌ā¶╠Øōp×ķ12ā|į¬Ż¼╠ØōpęÄ─Ż▀Mę╗▓ĮöU┤¾ĪŻ

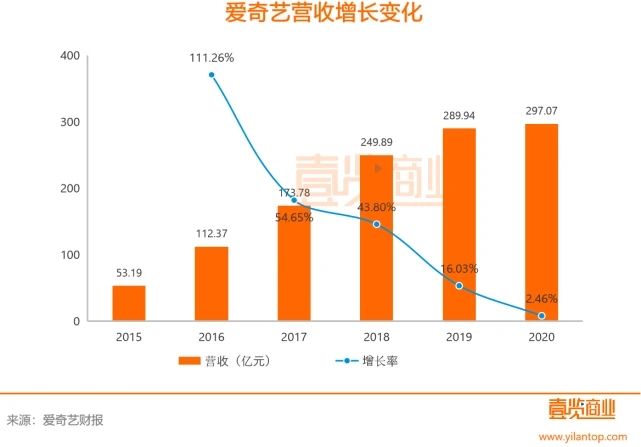

═¼ĢrŻ¼└ŁķLÉ█Ųµ╦ćöĄō■ĢrķgŠĆŻ¼ĪČę╝ė[╔╠śIĪĘ░l¼Fūį 2015─Ļķ_╩╝É█Ųµ╦ćĄ─ĀI╩šÅ─53.19ā|į¬į÷ķLĄĮ┴╦2020─ĻĄ─297.07ā|į¬Ż¼Ą½ĀI╩šį÷╦┘Å─2016─ĻĄ─111.16%Ž┬ĮĄĄĮ┴╦2020─ĻĄ─2.46%ĪŻČ°╠ØōpŅ~ģsÅ─2015─ĻĄ─25.75ā|į¬öU┤¾ĄĮ┴╦2020─ĻĄ─70.38ā|į¬ĪŻ

’@╚╗Ż¼É█Ųµ╦ćę╗ų▒╠Äė┌į÷╩š▓╗į÷└¹Ą─ĀŅæBĪŻę╗ĘĮ├µŻ¼É█Ųµ╦ćĮ³Äū─ĻĀIśI┐é╩š╚ļļm│╩į÷ķLä▌Ż¼ģs├„’@į÷ķLĘ”┴”Ż╗┴Ēę╗ĘĮ├µŻ¼É█Ųµ╦ćĄ─ā¶└¹ØÖę╗ų▒į┌Ž┬╗¼Ż¼╠žäe╩Ū2019─Ļ╠ØōpŅ~╔§ų┴▀_ĄĮ┴╦░┘ā|╝ēäeŻ¼Č°ŪęĄĮ┴╦2021─Ļ▀@éĆ╠ØōpöU┤¾Ą─┌ģä▌╦Ų║§▀Ćį┌│ų└mĪŻ

┴Ē═ŌŻ¼ō■▓╗═Ļ╚½ĮyėŗŻ¼2013─ĻĪ½2020─ĻŻ¼É█Ųµ╦ć└█ėŗā¶╠Øōpęč│¼370ā|į¬ĪŻ

ļm╚╗Ż¼├┐┤╬žöł¾░l▓╝║¾Ą─ļŖįÆĢ■ūhŻ¼É█Ųµ╦ćĖ▀╣▄Č╝ī”╠Øōp║═śI┐āū÷│÷┴╦Ė„ĘNĮŌßīŻ¼Ą½╩Ūī”ė┌Ž▌╚ļśI┐ā╠Øōp├įņFĄ─É█Ųµ╦ćŻ¼Č■╝ē╩ął÷═Č┘Y╚╦’@╚╗ęčĮø─═ą─▓╗ČÓĪŻ║╬Ģr─▄ē“ė»└¹ęčĮø│╔×ķ╠ūį┌É█Ųµ╦ćŅ^╔ŽĄ─Šo╣┐ųõĪŻ

śIäš╣ų╚”

Žļę¬ė»└¹Ż¼Š═ę¬┴─╩š╚ļĪŻ

É█Ųµ╦ćĀI╩šų„ę¬üĒūįā╔ĘĮ├µŻ¼ę╗ĘĮ├µ╩ŪĢ■åT╩š╚ļŻ¼┴Ēę╗ĘĮ├µ╩ŪÅVĖµ╩š╚ļĪŻ

Å─╩š╚ļĮYśŗ╔Ž┐┤Ż¼Å─2016─Ļķ_╩╝Ģ■åT╩š╚ļŠ═ę╗ų▒╩ŪÉ█Ųµ╦ćĄ─╩š╚ļį÷ķLų„ę¬üĒį┤ų«ę╗Ż¼2018─ĻĄ┌╚²╝ŠČ╚ķ_╩╝É█Ųµ╦ćĢ■åT╩š╚ļĄ┌ę╗┤╬│¼įĮÅVĖµ╩š╚ļ│╔×ķūŅ┤¾╩š╚ļüĒį┤;2019─ĻĄ┌╚²╝ŠČ╚Ż¼Ģ■åTĀI╩šš╝▒╚╩ū┤╬▀^░ļŻ¼ų¦ō╬Ų┴╦É█Ųµ╦ćĀI╩šĄ─░ļ▒┌ĮŁ╔ĮŻ¼ĄĮ┴╦Į±─Ļ╚²╝ŠČ╚Ż¼É█Ųµ╦ćĢ■åTĀI╩š×ķ 43ā|į¬Ż¼š╝▒╚▀_ĄĮ56.6%ĪŻ

į┌▀@└’Ż¼ę╝ė[╔╠śI░l¼FÉ█Ųµ╦ćĄ─ÅVĖµ╩š╚ļš²į┌ļSų°Ģ■åTöĄ┴┐║═╩š╚ļį÷╝ėČ°£p╔┘ĪŻūį2018─ĻČ■╝ŠČ╚ķ_╩╝ÅVĖµ╩š╚ļ▀_ĄĮÜv╩ĘĖ▀³cĄ─26ā|į¬║¾Ż¼É█Ųµ╦ćÅVĖµ╩š╚ļ│ų└mŽ┬ĮĄĄĮ20ā|į¬ęįŽ┬ĪŻ▒M╣▄╩▄ĄĮ║Ļė^ĮøØ·ŁhŠ│ė░ĒæŻ¼2020─ĻÉ█Ųµ╦ćÅVĖµ╩š╚ļīŹ¼F┴╦▀B└mā╔éĆ╝ŠČ╚Ą─Łh▒╚į÷ķLŻ¼Ą½ĄĮ┴╦Į±─Ļ╚²╝ŠČ╚Ż¼É█Ųµ╦ćį┌ŠĆÅVĖµĘ■äšĀI╩šų╗ėą 17ā|į¬Ż¼▌^╚ź─Ļ═¼Ų┌Ž┬ĮĄ 10%Ż¼Ž┬ĮĄ╚į┼f└^└mĪŻ

ę╝ė[╔╠śIšJ×ķįņ│╔▀@éĆĮY╣¹Ą─įŁę“ėąā╔éĆŻ║

ę╗ĘĮ├µŻ¼ÅVĖµ╩š╚ļų„ę¬╚ĪøQė┌╗Ņ▄Sė├æ¶öĄĪóė├æ¶ė^┐┤ŲĮŠ∙ĢrķLĪŻĄ½ķLęĢŅlAPPĄ─╗Ņ▄Sė├æ¶į÷ķLęčĮøĄĮĒöŻ¼QuestMobileł¾Ėµ’@╩ŠŻ¼2021─Ļ9į┬É█Ųµ╦ćį┬╗Ņ▄Sė├æ¶(MAU)ļm╚╗╚įš╝ō■╩ū╬╗Ż¼▀_ĄĮ5.3ā|Ż¼Ą½═¼▒╚į÷ķLāHāH×ķ0.7%Ż¼Č°═¼ĢrŲ┌“vėŹęĢŅl╗Ņ▄Sė├æ¶═¼▒╚į÷ķL╔§ų┴×ķ-2.9%ĪŻį┌╗Ņ▄Sė├æ¶╗∙▒Š▓╗ūāĄ─Ģr║“Ż¼ė├æ¶ė^┐┤ĢrķLŠ═╩ŪÅVĖµ╩š╚ļĄ─║╦ą─ųĖś╦Ż¼Č°É█Ųµ╦ćĢ■åTĄ─ę╗éĆ╠žÖÓŠ═╩Ū├Ō│²ÅVĖµŻ¼▀@šf├„É█Ųµ╦ćĄ─Ģ■åT┼cÅVĖµā╔ĒŚśIäš╩ŪŽÓ╗źöDē║Ą─Ż╗

┴Ēę╗ĘĮ├µŻ¼ļSų°ČČę¶Īó┐ņ╩ųĄ╚Č╠ęĢŅl║═ąĪ╝tĢ°ĘųŽĒŅÉ├Į¾wĄ─ß╚ŲŻ¼Ų¾śI═ČĘ┼ęŌįĖš²į┌░l╔·▐DęŲŻ╗

─Ū├┤Ż¼╝╚╚╗Ģ■åTęčĮø╩Ūų„┴”Ż¼─Ū├┤ų╗ę¬Ģ■åTĄ─į÷ķL─▄ē“Ė▓╔wÅVĖµ╩š╚ļĄ─┴„╩¦Ż¼ī”É█Ųµ╦ćüĒšfæ¬įōę▓å¢Ņ}▓╗┤¾ĪŻ

Ą½ųĄĄ├ūóęŌĄ─╩ŪŻ¼É█Ųµ╦ćĄ─Ģ■åTĘ■äšę▓ø]ėąŽļŽ¾ųąĄ──Ū├┤├└║├ĪŻ

▀^╚źÄū─ĻŻ¼É█Ųµ╦ćĄ─Ģ■åTöĄ┴┐į÷╦┘ļm╚╗į┌Ę┼ŠÅŻ¼Ą½Ģ■åTöĄ┴┐ę╗ų▒į┌╔Ž╔²ĪŻĄ½Å─2020─ĻČ■╝ŠČ╚ķ_╩╝Ż¼É█Ųµ╦ćĢ■åTėåķåöĄ┴┐Š═ķ_╩╝┴╦│ų└mĻÄĄ°ĪŻĮ±─Ļę╗╝ŠČ╚Ż¼É█Ųµ╦ćĢ■åTęÄ─Żā¶į÷ķL╝s360╚fŻ╗Č■╝ŠČ╚Ż¼Ģ■åTęÄ─Żį÷┴┐ätĮĄų┴90╚fŻ╗ĄĮ┴╦╚²╝ŠČ╚Ż¼Ģ■åTęÄ─Żūā│╔žōį÷ķLĪŻ

ĖČ┘MĢ■åTį÷ķLįŌė÷Ų┐ŅiŻ¼×ķ┴╦╠ß╔²╩š╚ļŻ¼É█Ųµ╦ć▀xō±┴╦╠ß╔²Ģ■åT┘MĪŻ

2020─Ļ11į┬Ż¼É█Ųµ╦ćī”Ģ■åTėåķåĘ■äš┘M▀Mąą┴╦š{š¹Ż¼š{š¹║¾▀B└m░³į┬Īóį┬┐©Īó▀B└m░³╝ŠĪó╝Š┐©Īó▀B└m░³─ĻĪó─Ļ┐©Č©ārĘųäe×ķ19į¬Īó25į¬Īó58į¬Īó68į¬Īó218į¬║═248į¬╠ßārĘ∙Č╚Ęųäe×ķ27%Īó26%Īó29%Īó17%Īó22%Īó25%ĪŻ

Øqārļm╚╗ūī╚²╝ŠČ╚É█Ųµ╦ćĢ■åT╩š╚ļ═¼▒╚į÷ķL┴╦8%Ż¼Ą½ėåķåĢ■åT┐éöĄģsŁh▒╚Ž┬ĮĄ2.45%Ż¼Č°═¼Ų┌BšŠĄ─š²╩ĮĢ■åTöĄģs═¼▒╚į÷ķL38%ĪŻ

’@╚╗Ż¼į┌╗Ņ▄Sė├æ¶▀M╚ļŠÅį÷ķL╔§ų┴▓╗į÷ķLĄ─╚ńĮ±Ż¼É█Ųµ╦ćš²į┌Ž▌╚ļę╗éĆū¾ėę×ķļyĄ─╣ų╚”Ż║ę¬╠ßĖ▀ÅVĖµ╩š╚ļŻ¼─Ū├┤Š═ę¬ūīė├æ¶ČÓ┐┤ÅVĖµŻ¼Ą½ėåķåĢ■åTŠ═╩Ūūīė├æ¶╔┘┐┤ÅVĖµŻ¼Č°ėåķåĢ■åT¼Fį┌╩ŪĀI╩šų„┴”Ż¼▓╗─▄£p╔┘Ż╗╚ń╣¹Žļ═©▀^Ģ■åT┘MØqārüĒ╠ßĖ▀╩š╚ļŻ¼─Ū├┤Š═Ģ■īóė├æ¶═ŲŽ“äeĄ─ŲĮ┼_ĪŻ

Žļę¬ū▀│÷▀@éĆ╣ų╚”Ż¼Š═ų╗─▄ę╗éĆ▐kĘ©Ż¼ā╚╚▌ĪŻ

ā╚╚▌╩▄ūĶ

ī”ė┌ķLęĢŅlŲĮ┼_üĒšfŻ¼¤ošō╩ŪėåķåĢ■åT▀Ć╩ŪÅVĖµ═ČĘ┼Ż¼ā×┘|ā╚╚▌ę╗ų▒╩ŪŲõ║╦ą─Ė∙▒ŠĪŻėą┴╦ā×┘|Ą─ā╚╚▌Ż¼Š═┐╔ęį╬³ę²Ė³ČÓĄ─ĖČ┘MĢ■åTŻ¼Ė³─▄ĦüĒÅVĖµ╩š╚ļĪŻ

ķLęĢŅlā×┘|ā╚╚▌ę╗░Ńėąā╔éĆüĒį┤Ż║Ą┌╚²ĘĮ╣®Įo║═ūįųŲĪŻ

▀^╚źÄū─ĻŻ¼É█Ųµ╦ćį┌▀@ĘĮ├µę╗ų▒║▄┼¼┴”ĪŻžöł¾’@╩ŠŻ¼2018─ĻĪó2019─Ļ║═2020─ĻŻ¼É█Ųµ╦ćĄ─╩š╚ļ│╔▒ŠĘųäe×ķ271ā|į¬Īó303ā|į¬║═279ā|į¬Ż¼Ųõųą┤¾▓┐ĘųČ╝╩Ūė├üĒā╚╚▌ūįųŲ║═░µÖÓ▓╔┘IĪŻ▒╚╚ń2019─ĻŻ¼É█Ųµ╦ćŲĮ┼_į┌Ą─¬Ü▓źäĪöĄ┴┐×ķ95▓┐Ż¼▒╚Ą┌Č■├¹║═Ą┌╚²├¹┐é║═▀ĆČÓĪŻ

į┌ā╚╚▌ūįųŲĘĮ├µŻ¼É█Ųµ╦ć═Ų│÷┴╦ęįĪČļ[├žĄ─ĮŪ┬õĪĘĪóĪČ│┴─¼Ą─šµŽÓĪĘ×ķ┤·▒ĒĄ─├įņFäĪł÷ŽĄ┴ą║═ĪČųąć°ėą╬¹╣■ĪĘĪóĪČśĘĻĀĄ─Ž─╠ņĪĘĪóĪČŲµ▌ŌšfĪĘŠC╦接┴ąŻ¼Č╝ĮoÉ█Ųµ╦ćĦüĒ▓╗ÕeĄ─┐┌▒«║═┴„┴┐ĪŻ

Ą½╩ŪŻ¼▀M╚ļ2020─ĻŻ¼É█Ųµ╦ćį┌ā╚╚▌╣®Įo╔Ž│÷¼F┴╦ć└ųžĄ─Ž┬╗¼ĪŻ

ę╗ĘĮ├µŻ¼╩ŪĄ┌╚²ĘĮā╚╚▌╣®ĮoĄ─Č╠╚▒ĪŻėąöĄō■’@╩ŠŻ¼╩▄ę▀Ūķė░ĒæĮ±─ĻĄĮ¼Fį┌×ķų╣Ż¼ļŖė░Ą─╔ŽŠĆ┴┐▓╗╚ń2019─ĻĄ─ę╗░ļŻ╗ļŖęĢäĪ▒╚└²Ė³╔┘Ż¼┐╔─▄ų╗ėą═∙─ĻĄ─1/3ū¾ėęŻ╗

┴Ēę╗ĘĮ├µŻ¼╩Ū2021─ĻÉ█Ųµ╦ćūįųŲā╚╚▌┐┌▒«Ą─Ž┬╗¼ĪŻō■ĮyėŗŻ¼─┐Ū░├įņFäĪł÷═Ų│÷Ą─╚²▓┐äĪųąŻ¼Č╣░ĻįuĘųČ╝▓╗Ė▀Ż¼ŲõųąĪČų┬├³įĖ═¹ĪĘ║═ĪČ░╦ĮŪ═ż├įņFĪĘĄ─įuĘųČ╝▓╗╝░6ĘųĪŻ

ūįųŲŠC╦ćĘĮ├µŻ¼▀xąŃ╣Ø─┐ĪČŪÓ┤║ėą─Ń3ĪĘę“×ķĪ░Ą╣┼Ż─╠Ī▒╩┬╝■īóÉ█Ųµ╦ć═Ų╔Ž┴╦’L┐┌└╦╝ŌŻ¼▒╗┼·ė|ĘĖĘ©┬╔Īó┼żŪ·ŪÓ╔┘─ĻārųĄė^Īó┤▀╔·▓╗┴╝ĀIõN─Ż╩ĮĪóįņ│╔ąąśIüyŽ¾ĪŻČ°ą┬═ŲĄ─ŠC╦ćĪČķ_┼─░╔ļŖė░ĪĘŻ¼┼c“vėŹęĢŅlį┌▓źĄ─ŠC╦ćĪČī¦č▌šłųĖĮ╠ĪĘŻ¼ę▓▒╗┼·═¼┘|╗»ĪŻ

Š═▀B²ÅėŅ▒Š╚╦ę▓į┌Į±─Ļ╩ū┤╬░l▓╝ų┬╣╔¢|ą┼Ģr│ąšJŻ¼Ģ■åTśIäšį÷ķLĘ┼ŠÅŻ¼ļm╚╗ąąśIā╚Ųš▒ķšJ×ķŻ¼Č╠ęĢŅl╝░Ųõ╦¹ČÓśėąįŖ╩śĘĘĮ╩ĮŻ¼ī”ė├æ¶ĢrķLĄ─öDē║╩Ūųžę¬įŁę“Ż¼Ą½Ė∙ō■ŲõöĄō■║═Ęų╬÷Ż¼Ŗ╩śĘęĢŅl╩▄Ųõ╦¹ą╬╩ĮöDē║Ą─Ė∙į┤Ż¼╚į╚╗╩Ū─┐Ū░ūį╔ĒĄ─ā×┘|ā╚╚▌╚į▌^×ķģTĘ”ĪŻ

Ė³įŃĖŌĄ─╩ŪŻ¼į┌ā╚╚▌╣®Įo╩▄Ž▐Ą─ŪķørŽ┬Ż¼▒O╣▄š■▓▀ę▓į┌│ų└m╝ė┤aŻ¼╠žäe╩ŪÉ█Ųµ╦ćĄ─╔·├³ŠĆÅVĖµ║═Ģ■åTā╔ĒŚśIäš╔ŽĪŻ

9į┬9╚šŻ¼ŽÓĻP▓┐ķT░l╬─ĘŅä±ķLęĢŅlŲĮ┼_Ī░╔┘ę╗ą®╠ū┬ĘŻ¼ČÓę╗ą®šµš\Ī▒Ż¼▓óÅŖš{ęĢŅlŲĮ┼_VIPĘ■äšæ¬ę└Ę©║ŽęÄĪó┘|ārŽÓĘ¹Ż¼╬─ųą╠ߥĮŻ¼ķLęĢŅl│¼Ū░³c▓źųžūįįĖŻ¼ų╝»Ž▐ųŲę¬╚ĪŽ¹ĪŻ

11į┬26╚šŻ¼ć°╝ę╩ął÷▒O╣▄┐éŠų░l▓╝┴╦ĪČ╗ź┬ōŠWÅVĖµ╣▄└Ē▐kĘ©Ż©╣½ķ_š„Ū¾ęŌęŖĖÕŻ®ĪĘŻ¼ŲõųąĄ┌Š┼ŚlęÄČ©Ż║ęįåóäė▓źĘ┼ĪóęĢŅl▓Õ▓źĪóÅŚ│÷Ą╚ą╬╩Į░l▓╝Ą─╗ź┬ōŠWÅVĖµŻ¼æ¬«ö’@ų°ś╦├„ĻPķ]ś╦ųŠŻ¼┤_▒Żę╗µIĻPķ]ĪŻ▓óī”▀@ę╗ŽĄ┴ąū÷┴╦ć└Ė±Ą─ęÄČ©ĪŻ

ŠC╔Ž╦∙╩÷Ż¼╚ńĮ±É█Ųµ╦ćš²╠Äį┌ę╗éĆŅH×ķī└▐╬╬ŻļUĄ─╬╗ų├ĪŻę╗ų▒╠ØÕXŻ¼┘Y▒Š╩ął÷ŽŻ═¹┐┤ĄĮÉ█Ųµ╦ć▒M┐ņė»└¹Ż¼Ą½ų„ę¬╩š╚ļüĒį┤ÅVĖµ║═ĖČ┘MĢ■åTģsŽ▌╚ļ┴╦śIäšø_═╗Ą─╣ų╚”Ż¼Č°ĮŌøQ▀@éĆ╣ų╚”Ą─╬©ę╗ĘĮĘ©Ī░ā╚╚▌Ī▒ę▓įŌ╩▄┴╦įĮüĒįĮ┤¾Ą─╠¶æĪŻ

’@╚╗Ż¼ū„×ķķLęĢŅl╚²Š▐Ņ^ųą╬©ę╗¬Ü┴ó╔Ž╩ąŲ¾śIŻ¼É█Ųµ╦ć╝┤▒Ń▒│┐┐░┘Č╚Ż¼╚šūėę▓▓ó▓╗║├▀^ĪŻ╝╚ėą“vėŹęĢŅlĪóā×┐ßį┌╔Ē▀ģ╗óęĢĒ±Ē±Ż¼ėųėąBšŠĄ╚ą┬ŲĮ┼_Ą─Ŗ^┴”ūĘ┌sŻ¼┐╔ęįšf╩Ūā╚æn╬┤ĮŌėų╠Ē═Ō╗╝ĪŻ

į┌┤╦ĘNŪķørŽ┬Ż¼╣╔ār▒®Ą°Ż¼┤¾▓├åTęį½@Ą├Ė³ķLŠ├Ą─╔·┤µ─▄┴”Š═┐╔ęį└ĒĮŌ┴╦ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį