╬ó▓®╩¦╚ź╬┤üĒ

║Ż═Ō╔Ž╩ą8─Ļų«║¾Ż¼╬ó▓®š²╩Įė┌12į┬8╚šį┌Ė█Į╗╦∙Æņ┼Ų╔Ž╩ąĪŻ╔Ž╩ą╩ū╚š▒ŃŲŲ░lŻ¼╣╔ārł¾╩šė┌253.4Ė█į¬Ż¼▒╚░ląąār272.8Ė█į¬┐s╦«7.1%ĪŻĮžų╣ūŅĮ³ę╗éĆĮ╗ęū╚šŻ¼Ė³╩ŪĄ°ų┴219.2Ė█Ä┼ĪŻ

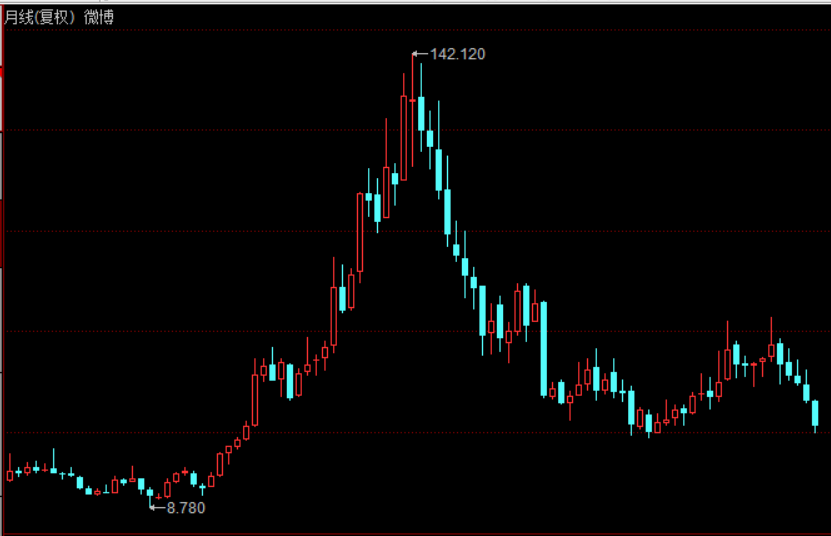

Č°Įžų┴ūŅĮ³ę╗éĆĮ╗ęū╚š╩š▒PŻ¼╬ó▓®├└╣╔ł¾╩šė┌28.83ā|├└į¬Ż¼╚½─ĻĄ°Ę∙×ķĮ³30%Ż¼▀@ę▓╩Ū╬ó▓®├└╣╔╣╔ār▀B└mĄ┌╦──ĻŽ┬╗¼ĪŻ2018-2020─ĻŻ¼╬ó▓®├└╣╔Ą°Ę∙Ęųäe×ķ43.52%Īó20.67%Īó11.56%ĪŻÅ─2018─Ļ2į┬äō│÷Ą─ūŅĖ▀╣╔ār142.12├└į¬╦ŃŲŻ¼╬ó▓®├└╣╔╣╔ār╦──Ļā╚Ą°Ę∙ęčĮø▀_ĄĮ77.5%ĪŻ

’@╚╗Ż¼Č■┤╬╔Ž╩ą▓óø]ėą╠ßš±╬ó▓®═Č┘Yš▀Ą─ą┼ą─ĪŻ░┤7.8▒ČģR┬╩ėŗ╦ŃŻ¼╬ó▓®─┐Ū░Ą─Ė█╣╔╩ąųĄ┼cŲõ├└╣╔Ż©76ā|├└į¬Ż®╩ąųĄŽÓ▓Ņ¤oÄūĪŻ

╩╝ė┌2010─ĻĄ─╬ó▓®┤¾æŻ¼ūŅĮKė┌ą┬└╦╚½ä┘Č°ĮY╩°Ż¼╬ó▓®ę▓│╔×ķĪ░ą┬└╦╬ó▓®Ī▒Ą─īŻī┘ė├į~ĪŻ╚ńĮ±Ą─╬ó▓®Ż¼Ņ^ĒöĪ░ć°ā╚Ū░╚²┤¾╔ńĮ╗├Į¾wŲĮ┼_Ī▒Ą─╣ŌŁhŻ¼ū°ōĒ│¼▀^5ā|Ą─į┬╗Ņė├æ¶ĪŻĄ½ĮėĮ³┤“┴╦2š█Ą─╬ó▓®╣╔ārŻ¼×ķ║╬╚įø]ėą╠ßŲĖ█╣╔═Č┘Yš▀Ą─┼d╚żŻ┐

1 śI┐āĄ═├įŻ¼├└╣╔╩ąųĄ┐s╦«░╦│╔

2006─ĻŻ¼TwitterĄ─ÖM┐š│÷╩└ę²░l┴╦ć°ā╚ķT涊WšŠī”╔ńĮ╗├Į¾wĄ─ĻPūóŻ¼ą┬└╦ĪóŠWęūĪó╦č║³Īó“vėŹŽ╚║¾═Ų│÷┴╦╬ó▓®«aŲĘĪŻ2009─ĻŻ¼Ī░ą┬└╦╬ó▓®Ī▒ķ_╩╝ā╚£yŻ¼▓óčĖ╦┘į┌ę╗▒Ŗ«aŲĘųą═╗ć·ĪŻ

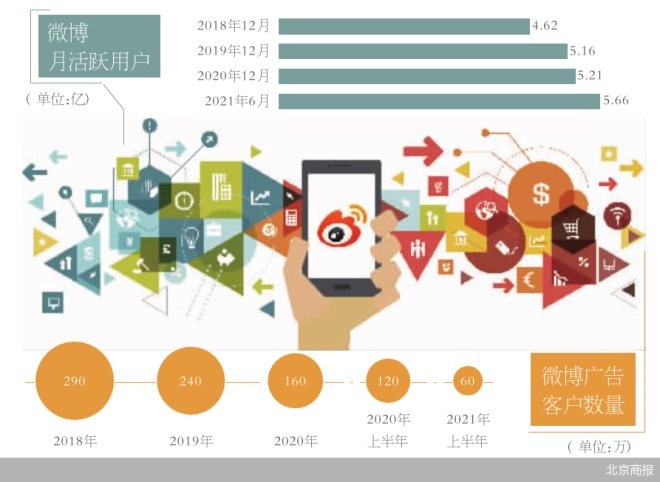

2014─Ļ4į┬Ż¼╬ó▓®│╔╣”ĄŪĻæ╝{╦╣▀_┐╦Ż¼│╔×ķ╚½Ū“╩ū╝ę╔Ž╩ąųą╬─╔ńĮ╗├Į¾wĪŻ2015─ĻŻ¼╬ó▓®╩ū┤╬īŹ¼Fė»└¹ĪŻ2016-2018─ĻŻ¼šęĄĮ┴„┴┐├▄┤aĄ─╬ó▓®ė├æ¶╝░śI┐ā│ų└mį÷ķLŻ¼╣½╦Š╣╔ārę▓ė┌2018─Ļ2į┬äō│÷142.12├└į¬Ą─ūŅĖ▀╝oõøŻ¼╩ąųĄ═╗ŲŲ300ā|├└į¬┤¾ĻPĪŻ

Ą½ūį2018─Ļęį║¾Ż¼╗ź┬ōŠWÅVĖµĄ─▓╗Š░ÜŌĪóČ╠ęĢŅlŲĮ┼_Ą─ĖéĀÄęį╝░Ę█ĮzĮøØ·Ą─╦ź═╦Ż¼ūī▀^ė┌ę└┘ćÅVĖµ╩š╚ļĄ─╬ó▓®Ž▌╚ļ┴╦ĀI╩š£■ØqĪóā¶└¹ØÖ│ų└mŽ┬╗¼Ą─Š│ĄžŻ¼╣½╦Š╣╔ārę▓│ų└mĄ═├įĪŻ

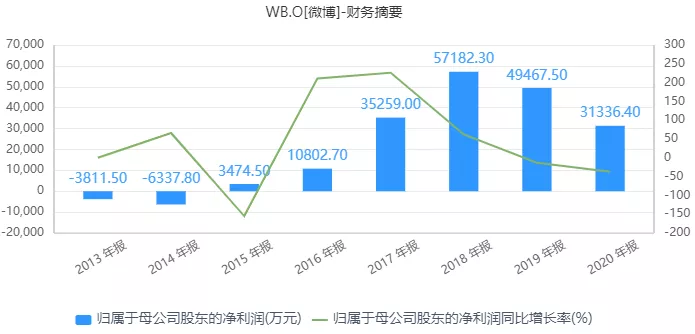

öĄō■’@╩ŠŻ¼2018-2020─ĻŻ¼╬ó▓®īŹ¼FĀIśI╩š╚ļĘųäe×ķ17.19ā|├└į¬Īó17.67ā|├└į¬Īó16.9ā|├└į¬Ż¼š¹¾w╠Äė┌╬«┐s┌ģä▌ĪŻ═¼Ų┌Ż¼╣½╦Šā¶└¹ØÖĘųäe×ķ5.72ā|į¬Īó4.95ā|į¬Īó3.13ā|į¬Ż¼Ž┬╗¼┌ģä▌Š═Ė³×ķ├„’@ĪŻ

į┌ųą├└ĮŪ┴”Īó▒O╣▄┌ģć└Ą╚ČÓųžę“╦žė░ĒæŽ┬Ż¼ųąĖ┼╣╔į┌2021─Ļ╝»¾wĪ░ė÷Į┘Ī▒ĪŻĄ½┼cČÓöĄųąĖ┼╣╔─Ļ│§ė╔Øq▐DĄ°▓╗═¼Ż¼╬ó▓®įńį┌╚²─ĻŪ░Ą─2018─ĻŠ═ęčĮøķ_åóŽ┬Ą°─Ż╩ĮŻ¼ų┴Į±Ą°Ę∙ęčĮø│¼▀^80%ĪŻ

╩┬īŹ╔ŽŻ¼ŽÓ▒╚═Ō▓┐ę“╦žŻ¼╬ó▓®▒Š╔ĒśI┐āĄ─Ę”┴”Ż¼▓┼╩ŪŲõ╣╔ār│ų└mĄ═├įĄ─ę╗éĆĖ∙▒ŠįŁę“ĪŻ

2 ÅVĖµĘ”┴”Ż¼į÷ųĄ¤oķT

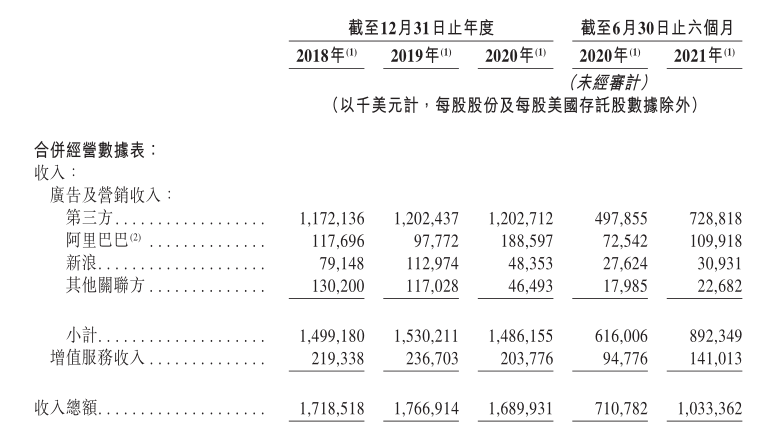

Å─╩š╚ļśŗ│╔╔Ž┐┤Ż¼╬ó▓®ų„ĀIśIäš╩š╚ļĘų×ķÅVĖµ╝░ĀIõN╩š╚ļĪóį÷ųĄĘ■äš╩š╚ļā╔▓┐ĘųĪŻ2020─ĻŻ¼ÅVĖµ╝░ĀIõNĘ■äšīŹ¼FĀI╩š14.86ā|├└į¬Ż¼╩š╚ļš╝▒╚×ķ87.9%Ż¼×ķ╣½╦Šų„ę¬╩š╚ļüĒį┤Ż¼ŲõųąüĒūįĻP┬ōĘĮ░ó└’░═░═Ą─╩š╚ļš╝▒╚×ķ11.16%ĪŻ

▀^Č╚ę└┘ćÅVĖµ╩š╚ļ│╔×ķ╬ó▓®ĀI╩šĮYśŗĄ─ę╗┤¾¾╝▓ĪŻ═©▀^╔ŽłD┐╔ęį┐┤│÷Ż¼2018─ĻęįüĒŻ¼ÅVĖµ╝░ĀIõN╩š╚ļš╝▒╚ę╗ų▒▒Ż│ųį┌87%ū¾ėęŻ¼2021─ĻŪ░╚²╝ŠČ╚Ż¼įōśIäš╩š╚ļš╝▒╚▀Mę╗▓Į╠ß╔²ų┴88.5%ĪŻ

Į³Äū─ĻŻ¼╩▄ĮøØ·┤¾ŁhŠ│ė░ĒæŻ¼ųąć°╗ź┬ōŠWÅVĖµ╩ął÷š¹¾w╠Äė┌╬«┐sĀŅæBŻ¼╬ó▓®ÅVĖµ╩š╚ļļyęį¬Ü╔ŲŲõ╔ĒĪŻ┴Ē═ŌŻ¼ČČę¶Īó┐ņ╩ųĪóBšŠĄ╚Č╠ęĢŅlŲĮ┼_Ą─ß╚Ųī”╬ó▓®ÅVĖµśIäšę▓įņ│╔┴╦▌^┤¾Ą─ø_ō¶ĪŻŽÓ▒╚łD╬─▌ö│÷×ķų„Ą─╬ó▓®Ż¼ČČ궥╚Č╠ęĢŅlŲĮ┼_▓╗āHį┌┴„┴┐╔Žš╝ō■▌^┤¾ā×ä▌Ż¼Ųõ╗∙ė┌╦ŃĘ©Ą─═Ų╦═─Ż╩ĮĖ³╝ė£╩┤_Ż¼ūā¼Fą¦┬╩Ė³Ė▀ĪŻ

ļSų°ė├æ¶å╬╚š╩╣ė├ĢrķLĄ─▓╗öÓ╠ß╔²Ż¼Č╠ęĢŅlęč│╔×ķ«öŽ┬ūŅ╩▄ÅVĖµų„ŪÓ▓AĄ─ŲĮ┼_ĪŻ┼cų«ī”æ¬Ą─ät╩Ū╬ó▓®ÅVĖµų„Ą─▓╗öÓ┴„╩¦ĪŻöĄō■’@╩ŠŻ¼2018─Ļų┴2020─ĻŻ¼╬ó▓®Ą─ÅVĖµų„öĄ┴┐Å─290╚fĮĄų┴160╚fĪŻ2021─ĻŪ░╚²╝ŠČ╚Ż¼▀@ę╗öĄ┴┐▀Mę╗▓ĮŽ┬╗¼ų┴80╚fŻ¼═¼▒╚£p╔┘42.86%ĪŻ

┤╦═ŌŻ¼üĒūįĻP┬ōĘĮĄ─ÅVĖµ╩š╚ļę╗ų▒╩Ū╬ó▓®ųžę¬Ą─╩š╚ļüĒį┤ĪŻ2018-2020─ĻŻ¼░ó└’░═░═Īóą┬└╦╝░Ųõ╦¹ĻP┬ōĘĮÅVĖµ╩š╚ļš╝▒╚Ęųäe×ķ21.81%Īó21.42%Īó19.07%ĪŻÅ─╣╔ÖÓĮYśŗüĒ┐┤Ż¼ą┬└╦╣½╦Š│ųėą╬ó▓®44.4%╣╔ÖÓŻ¼░ó└’░═░══©▀^ūė╣½╦Š│ųėą╬ó▓®29.6%╣╔ÖÓĪŻ

×ķ┴╦ö[├ōī”ÅVĖµśI䚥─▀^Č╚ę└┘ćŻ¼╬ó▓®Į³ą®─Ļ╝ėÅŖ┴╦ī”ų▒▓źĪóė╬æ“Ą╚ŅIė“Ą─▓╝ŠųĪŻ▀^╚ź╚²─ĻŻ¼╬ó▓®į÷ųĄśI䚯©░³└©VIPĢ■åTĪóų▒▓ź║═┼cė╬æ“ėąĻPĄ─Ę■䚯®╩š╚ļĘųäe×ķ2.19ā|├└į¬Īó2.37ā|├└į¬║═2.04ā|├└į¬Ż¼╩š╚ļ╠Äė┌╬«┐sĀŅæBŻ¼š╝▒╚į┌13%╔ŽŽ┬Ż¼╩╝ĮK╬┤─▄īŹ¼Fėąą¦═╗ŲŲĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼į┌ČČ궥╚║¾Ųų«ąŃ▒╗═Ų│÷ų«Ū░Ż¼╬ó▓®įńį┌2013─ĻŠ══Ų│÷┴╦├ļ┼─▀@ę╗ā╚ų├æ¬ė├ĪŻį┌┤╦ų«║¾Ż¼╬ó▓®ėųŽ╚║¾═Ų│÷ąĪ┐¦ąŃĪóÉ█äėąĪęĢŅlĪó║ėļÓąĪęĢŅlĄ╚«aŲĘĪŻĄ½ė╔ė┌«aŲĘČ©╬╗Īó┴„┴┐Ė▀Č╚ę└┘ć╬ó▓®Ą╚įŁę“Ż¼▀@ą®«aŲĘĘ█Įzš│ąį║═ė├æ¶╗Ņ▄S┴┐╬┤─▄ėąą¦│┴ĄĒŻ¼ūŅĮKį┌┐ņ╩ųĪóČČ궥─ĖéĀÄųąöĪŽ┬ĻćüĒĪŻ

3 ’ł╚”š¹ų╬Ż¼Ę█ĮzĮøØ·═╦¤²

Ė░Ė█╔Ž╩ąŪ░Ž”Ż¼╬ó▓®ė┌11į┬11╚š╣½▓╝┴╦╣½╦Š╚²╝ŠČ╚žöł¾ĪŻöĄō■’@╩ŠŻ¼2021─ĻŪ░╚²╝ŠČ╚Ż¼╬ó▓®īŹ¼FĀIśI╩š╚ļ16.4ā|├└į¬Ż¼▌^╚ź─Ļ═¼Ų┌į÷ķL39.5%Ż╗Ą┌╚²╝ŠČ╚ĀIśI╩š╚ļ×ķ6.074ā|├└į¬Ż¼═¼▒╚į÷ķL30%Ż¼ŲõųąÅVĖµĀI╩š▀_5.376ā|├└į¬Ż¼═¼▒╚į÷ķL29%ĪŻ

ŽÓ▒╚Ū░╚²─ĻĄ─╬«├ę▓╗š±Ż¼╬ó▓®Į±─ĻŪ░╚²╝ŠČ╚ĀI╩šį÷╦┘╗ž┼»├„’@ĪŻī”┤╦Ż¼╬ó▓®CEO═§Ė▀’w▒Ē╩ŠŻ¼╚²╝ŠČ╚╬ó▓®į┌«aŲĘ╣”─▄╔Žųž³c╝ėÅŖ┴╦▓®ų„ā╚╚▌Ą─Ę█Įzė|▀_Ż¼ęį╝░ė├æ¶Ą─ĻPŽĄśŗĮ©Ż¼▀Mę╗▓Į╠ß╔²┴╦ė├æ¶į┌ą┼Žó┴„Ą─Ž¹┘Mąį║═╔ńĮ╗ąįĪŻ

▓╗▀^Ż¼į┌ć°╝ęīė├µš¹ų╬Ī░’ł╚”Ī▒üyŽ¾Ą─┤¾▒│Š░Ž┬Ż¼╬ó▓®╗∙ė┌Ę█ĮzĮøØ·╦∙┤“įņĄ─ĀIõN╔·æB¾wŽĄįŌĄĮųžäōŻ¼╬┤üĒśI┐āĄ─│ų└mąį▓ó▓╗śĘė^ĪŻ

8į┬27╚šŻ¼ųąą┼▐k░l▓╝ĪČĻPė┌▀Mę╗▓Į╝ėÅŖĪ░’ł╚”Ī▒üyŽ¾ų╬└ĒĄ─═©ų¬ĪĘŻ¼╠ß│÷ę¬Å─10éĆĘĮ├µ╝ėÅŖĪ░’ł╚”Ī▒üyŽ¾ų╬└ĒŻ¼Ųõųą░³└©╚ĪŽ¹├„ąŪ╦ć╚╦░±å╬ĪóęÄĘČĘ█Įz╚║¾w┘~╠¢Ą╚Ż¼▓ó├„┤_ųĖ│÷ę¬Ī░ē║Šoē║īŹŠWšŠŲĮ┼_ų„¾wž¤╚╬Ī▒ĪŻ

▒M╣▄ø]ėąŠ▀¾wųĖ│÷ąĶę¬ē║Šoē║īŹĄ─ŠWšŠŲĮ┼_ų„¾wŻ¼╬ó▓®╣╔ār«ö╚š╚į┼f┤¾Ą°10.71%ĪŻ«ģŠ╣ū„×ķĘ█ĮzĮøØ·ūŅųžę¬Ą─ĀIõN║═ą¹é„ŲĮ┼_Ż¼╬ó▓®ī”Ī░’ł╚”Ī▒üyŽ¾Ą─═Ų▓©ų·×æ┐╔ų^╚╦▒MĮįų¬ĪŻ

Į³─ĻüĒŻ¼æ{ĮĶŅ^▓┐╔ńĮ╗├Į¾wĄ─ā×ä▌Ż¼╬ó▓®ųØu│╔×ķĘ█Įzą┬Ą─Š█╝»ŲĮ┼_ĪŻ├µī”Ę█ĮzĮøØ·┐ņ╦┘ß╚ŲŻ¼╬ó▓®═©▀^═Ų│÷│¼įÆŻ¼¤ß╦čĄ╚ę╗ŽĄ┴ą«aŲĘüĒų¦│ųĘ█Įz╚║¾wĄ─┴¶┤µ║═ą¹é„Ż¼│╔×ķ┴„┴┐├„ąŪ▀\ĀIĄ─ųžę¬Ļ楞ĪŻ

2016─Ļ12į┬27╚šŻ¼┬╣ĻŽ│╔×ķ╩ū╬╗│¼įÆķåūx┴┐═╗ŲŲ1000ā|Īó╩ū╬╗│¼įÆĘ█ĮzöĄ═╗ŲŲ100╚fĄ─├„ąŪĪŻė╔┤╦Ż¼╬ó▓®│╔×ķĒö╝ē┴„┴┐Ą─Ī░╣┘ĘĮĪ▒ūC├„Ż¼├„ąŪä▌┴”░±ę▓│╔×ķ’ł╚”▒žĀÄų«ĄžĪŻ

▓╗▀^Ż¼É█Ųµ╦ćĪČŪÓ┤║ėą─Ń3ĪĘĄ╣─╠╩┬╝■╦∙ę²░lĄ─▄Ä╚╗┤¾▓©Ż¼ūī╬ó▓®╩▄ĄĮ▌øšōĄ─ÅŖ┴ę┼·įuĪŻļSų°ĪČ╚╦├±╚šł¾ĪĘĄ╚čļ├ĮĄ─▓╗öÓ░l┬ĢŻ¼╬ó▓®▒╗Ų╚ī”Ę█Įz▀^Č╚æ¬į«Ą╚ąą×ķū÷│÷š{š¹ĪŻ5į┬12╚šŻ¼╬ó▓®╔ńģ^╣½Ėµ▒Ē├„łįøQĄųųŲĘŪ└Ēąįæ¬į«Īó▀`ęÄ╝»┘YĄ╚┤“═Čąą×ķŻ¼ę²ī¦Ę█╚”╔·æB┴╝ąį░lš╣ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼’ł╚”╬─╗»▓╗āHę²░l═ŌĮńī”╬ó▓®Ą─┼·įuŻ¼═¼śėī”Ųõ└Žė├æ¶įņ│╔┴╦ø_ō¶ĪŻį┌Ī░╬ÕŚl╬ó▓®Ż¼▒žėąÅVĖµĪ▒Ą─¾w“×ų«Ž┬Ż¼╬ó▓®ė├æ¶╩µ▀mČ╚▓╗öÓĮĄĄ═Ż¼┤µ┴┐ė├æ¶ę▓į┌┐s╦«ĪŻ

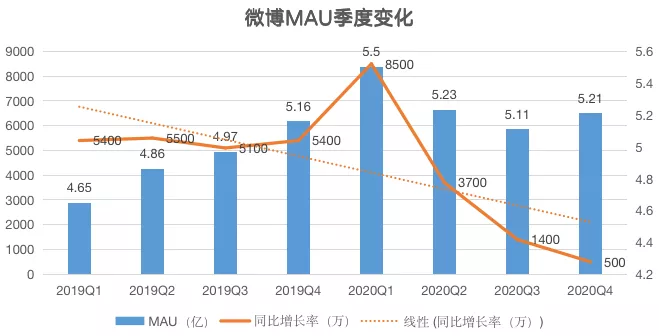

ūį2020─Ļę╗╝ŠČ╚ęįüĒŻ¼╬ó▓®MAUį÷ķLŠ═Ž▌╚ļ═Ż£■ĪŻ2020─ĻĄ┌╦─╝ŠČ╚Ż¼╬ó▓®MAU×ķ5.21ā|Ż¼▌^«ö─Ļę╗╝ŠČ╚Ž┬╗¼Į³3000╚f╚╦ĪŻ

┴Ēę╗ĘĮ├µŻ¼į┌ą┬┬äĪó╬─Ŗ╩║═ė╬æ“╚²┤¾┤╣ŅÉųąŻ¼╬─Ŗ╩¤ß╦čśIäšę╗ų▒╩Ū╬ó▓®äō╩š╝░½@┐═Ą─ųžųąų«ųžŻ¼ė░ęĢŖ╩śĘät╩Ū╬ó▓®ųžę¬Ą─ÅVĖµų„╚║¾wĪŻ╩¦╚ź’ł╚”║¾Ą─╬ó▓®Ż¼├µ┼RĄĮė├æ¶į÷ķL║═ė░ęĢąąśIŽ┬ąąĄ─ļpųžē║┴”Ż¼▀@Š═ęŌ╬Čų°ŲõÅVĖµśIäš╬┤üĒīó├µ┼RĄĮą┬Ą─╠¶æĪŻ

į┌ųąĖ┼╣╔╝»¾w▒®Ą°Ą─Ön┐┌Ż¼Č■┤╬╔Ž╩ąĄ─╬ó▓®╦Ų║§ėąą®Ī░Ģr▀\▓╗Ø·Ī▒ĪŻĄ½Š┐ŲõĖ∙▒ŠŻ¼▀Ć╩Ūį┌ė┌═Č┘Yš▀ī”Ųõ╔╠śI─Ż╩Į╚▒Ę”ūŃē“Ą─ą┼ą─ĪŻĘ█ĮzĮøØ·Ą─╦ź═╦ęį╝░ČČę¶Īó┐ņ╩ųĄ╚ą┬ĢxŲĮ┼_Ą─ø_ō¶Ż¼╝ėų«ÅVĖµśIĄ─║«Č¼Ż¼Č╝ūī╬ó▓®▀@┐├└Žśõļyęįķ_│÷ą┬╗©Ż¼ūŅĮKļy╠ėŲŲ░lĄ─├³▀\ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį