▒╚║ŻĄūōŲ▀Ć┘ŹÕXĄ─ļ[ą╬┤¾└ąŻ¼Ų▀ą└╠ņ£╩(zh©│n)éõ╔Ž╩ą┴╦

2022─Ļ1į┬╔Žč«Ż¼16ÜqĄ─Ų▀ą└╠ņŻ¼Ž“Ė█Į╗╦∙▀fĮ╗┴╦šą╣╔Ģ°ĪŻ

╚ń─▄│╔╣”╔Ž╩ąŻ¼╦³īó│╔×ķ└^║ŻĄūōŲĪó▀╚▓Ėų«║¾Ą─╗ÕüĄ┌╚²╣╔Ż¼═¼Ģr(sh©¬)ę▓īó│╔×ķ║Ż§r╗ÕüĄ┌ę╗╣╔ĪŻ

ę╗éĆ(g©©)▒╗ķL(zh©Żng)Ų┌║÷ęĢĄ─┘ÉĄ└×ķ║╬─▄Üó│÷ę╗├¹║ĘīóŻ┐║Ż§r╗Õü─▄ʱÅ─╝t║Ż═╗ć·Ż┐

1

Ų▀ą└╠ņ║╬įS╚╦ę▓Ż┐

2006─ĻŻ¼Ą┌ę╗╝ęŲ▀ą└╠ņ│╔┴óė┌ĮŁ╠KĮŁĻÄĪŻ▀@╩Ūę╗╝ęé„ŲµĄ─║Ż§r╗ÕüŻ¼ęįĪ░Ž╚│į║Ż§rĖ╔ÕüŻ¼į┘╝ėĖ▀£½õ╠╗ÕüĪ▒Ą─ś╦(bi©Īo)ųŠąį│įĘ©Č°┬ä├¹ĪŻ

Ī° Ų▀ą└╠ņķTĄĻüĒį┤Ż║Ų▀ą└╠ņšą╣╔Ģ°

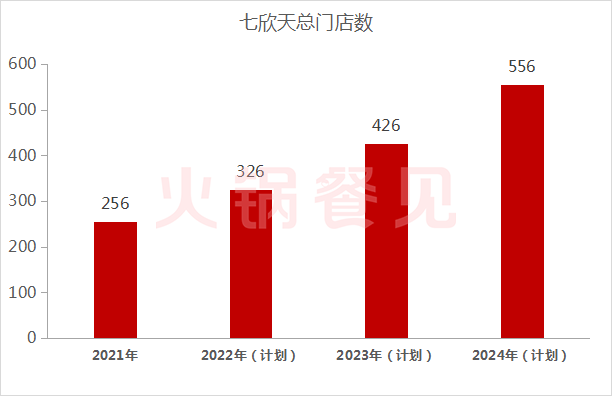

┤╦║¾Ą─15─ĻŻ¼äō(chu©żng)╩╝╚╦╚Ņ╠ņĢ°┼cĄ▄Ą▄╚Ņ╠ņ▄ŖĪóąĪŠ╦ūėÅłąŃ▒°Ą╚╚╦Ż¼Ļæ└m(x©┤)ķ_│÷256╝ęķTĄĻŻ¼ą█ŠßĮŁšŃ£¹Ą╚¢|─ŽĄžģ^(q©▒)ĪŻ

šą╣╔Ģ°’@╩ŠŻ¼Ų▀ą└╠ņ2020─Ļ┐é╩š╚ļ×ķ14ā|į¬ĪŻį┌╗Õü┘ÉĄ└┼┼├¹Ą┌╚²Ż¼āH┤╬ė┌║ŻĄūōŲ║═▀╚▓Ė▀╚▓ĖŻ¼╩ął÷(ch©Żng)š╝ėą┬╩×ķ0.3%Ż╗į┌║Ż§r▓═Åd┘ÉĄ└ät┼┼├¹Ą┌ę╗Ż¼╩ął÷(ch©Żng)š╝ėą┬╩×ķ1.2%ĪŻ

┤╦┤╬╔Ž╩ą─╝┘Y║¾Ż¼Ų▀ą└╠ņīóė├ė┌öU(ku©░)ÅłķTĄĻ║═╝ėÅŖ(qi©óng)╣®æ¬(y©®ng)µ£Ż¼░³└©Į©┴óųąčļ╣żÅSęįĄ═£žā”(ch©│)éõ║Ż§rĪŻ

░┤ėŗ(j©¼)äØŻ¼ŅA(y©┤)ėŗ(j©¼)2024─ĻŲõ┐éķTĄĻöĄ(sh©┤)īó▀_(d©ó)ĄĮ556╝ęŻ¼ī├Ģr(sh©¬)ķTĄĻöĄ(sh©┤)īó╩Ū¼F(xi©żn)į┌Ą─2.17▒ČĪŻ

Ī° Ų▀ą└╠ņ═žĄĻėŗ(j©¼)äØ

ę¬ų¬Ą└Ż¼║ŻĄūōŲĪó▀╚▓Ė▀╚▓Ėäéį┌ÄūéĆ(g©©)į┬Ū░Ī░öÓ▒█ų╣č¬Ī▒Ż¼Ė„ūįĻP(gu©Īn)┴╦öĄ(sh©┤)░┘╝ęķTĄĻĪŻ

Ų▀ą└╠ņ┤╦┼e▒╗═ŌĮńšJ(r©©n)×ķ╩ŪŻ¼│├ų°ąąśI(y©©)Ņ^▓┐š{(di©żo)š¹ōīĄž▒PĪŻ─▄▓╗─▄ōīĄ├▀^Ż¼Ž╚┐┤ÄūéĆ(g©©)═¼ąąĄ─öĄ(sh©┤)ō■(j©┤)ī”(du©¼)▒╚ĪŻ

Ī° ║ŻĄūōŲĪó▀╚▓ĖĪóŲ▀ą└╠ņĪóōŲ═§öĄ(sh©┤)ō■(j©┤)ī”(du©¼)▒╚

>>╩š╗ž╝ė├╦ĄĻŻ¼╚½├µ▐D(zhu©Żn)ą═ų▒ĀI(y©¬ng)

šą╣╔Ģ°’@╩ŠŻ¼ūį2018─ĻęįüĒŻ¼Ų▀ą└╠ņĻæ└m(x©┤)▐D(zhu©Żn)╗»42╝ęĪó═ŻĄ¶18╝ę╝ė├╦ĄĻŻ¼į┌2021─Ļ9į┬ĄūęčĮø(j©®ng)╚½├µ▐D(zhu©Żn)ą═×ķ╝āų▒ĀI(y©¬ng)─Ż╩ĮĪŻ

Ī° Ų▀ą└╠ņ═Ļ│╔ų▒ĀI(y©¬ng)╗»

Žļ╔Ž╩ąŠ═Ą├╝āų▒ĀI(y©¬ng)Ż¼▀@į┌╬ęć°(gu©«)▓═’ŗśI(y©©)Äū║§│╔┴╦─¼šJ(r©©n)ęÄ(gu©®)ätĪŻ─┐Ū░Ż¼│╔╣”╔Ž╩ąĄ─║ŻĄūōŲĪó▀╚▓ĖŻ¼ø_┤╠╔Ž╩ąĄ─ōŲ═§ĪóŲ▀ą└╠ņŻ¼ęį╝░Ņl½@╚┌┘YĄ─░═┼½Īóų▄ĤąųĪó½śĮŃĄ╚Ż¼Äū║§Š∙×ķ╝āų▒ĀI(y©¬ng)▓═ÅdĪŻ

Č°ø_┤╠╩¦öĪĪó╗“═╦╩ąĄ─ŲĘ┼ŲŠ∙×ķĪ░ų▒ĀI(y©¬ng)+╝ė├╦Ī▒─Ż╩ĮĪŻļm╚╗╩¦öĪĪó═╦╩ąĄ─įŁę“║▄Å═(f©┤)ļsŻ¼Ą½╝ė├╦ĄĻ▓╗ęū╣▄└Ē╩Ūę╗┤¾įŁę“ĪŻ

>>Ų▀ą└╠ņ┐═å╬ār(ji©ż)131į¬Ż¼┼┼├¹Ą┌ę╗

Įžų╣2021─Ļ9į┬30╚šŻ¼Ų▀ą└╠ņĄ─╠├╩│┐═å╬ār(ji©ż)×ķ131į¬Ż¼│¼▀^═¼Ų┌Ą─║ŻĄūōŲĪó▀╚▓Ė▀╚▓ĖĪóōŲ═§Ż¼╬╗ŠėĄ┌ę╗ĪŻ

ŲõīŹ(sh©¬)▀@▓╗ļy└ĒĮŌŻ¼Ų▀ą└╠ņĄ─ų„┤“«a(ch©Żn)ŲĘ╩Ū¾”ąĘŻ¼▀Ćėą§U¶~Ī󶣶~ĪóŪÓ┐┌žÉĪó─½¶~ūąĄ╚║Ż§ręį╝░├½ČŪĪóč“╚ŌŠĒĄ╚╗Õüõ╠▓╦ĪŻ

ė╚Ųõ╩Ū¾”ąĘŻ¼▀@ĘN╩│▓─▒žĒÜ│įą┬§rĄ─Ż¼▀h(yu©Żn)ŠÓļx▀\(y©┤n)▌öĢ■(hu©¼)╝ė┤¾ōp║─┬╩Ż¼ę“┤╦╣®æ¬(y©®ng)µ£│╔▒Š▌^Ė▀Ż¼╩█ār(ji©ż)┘Fę▓╩Ūūį╚╗ĪŻ

Ī° šą┼Ų│┤ąĘ

▀@ę▓┐╔ęįĮŌßī×ķ╩▓├┤Ų▀ą└╠ņ15─ĻüĒų╗į┌ĮŁšŃ£¹Ą╚¢|─ŽĄžģ^(q©▒)▐D(zhu©Żn)ėŲŻ¼Å─╬┤Ž“▒▒ĘĮĪó╬„▓┐Ąžģ^(q©▒)öU(ku©░)ÅłĪŻ

>>═Ō┘u╩š╚ļš╝▒╚16.4%Ż¼╩ŪĄ┌Č■┤¾╩š╚ļüĒį┤

2021─Ļ1-9į┬Ż¼Ų▀ą└╠ņĄ─═Ō┘u┐═å╬ār(ji©ż)×ķ170į¬Ż¼═Ō┘u┐é╩š╚ļ▀_(d©ó)2.43ā|į¬Ż¼š╝┐éĀI(y©¬ng)╩šĄ─16.4%Ż¼Č°║ŻĄūōŲĪóōŲ═§ų╗ėą1.7%Īó3.3%ĪŻ

▀@Ą├ęµė┌Ų▀ą└╠ņĄ─Ī░ę╗Õüā╔│įĪ▒Ż¼Ų▀ą└╠ņĄ─║Ż§rĖ╔Õüø]ėą£½ųŁŻ¼═Ō┘u▓╗ęū╚÷┬®Ż¼Ūę╝┤╩╣▓╗õ╠Õüų╗│įĖ╔Õüę▓─▄ØMūŃŽ¹┘M(f©©i)š▀ąĶŪ¾Ż¼Ė³╝ė▒ŃĮ▌ĪŻ

ė╚Ųõ╩Ūį┌ę▀Ūķų«Ž┬Ż¼▓┐ĘųĄžģ^(q©▒)Į¹ų╣╠├╩│ī¦(d©Żo)ų┬įSČÓ╗ÕüĄĻśI(y©©)┐ā(j©®)Ž┬╗¼Ż¼Č°ūįĦ═Ō┘u╗∙ę“Ą─Ų▀ą└╠ņät─▄═©▀^═Ō┘u┤¾Ę∙äō(chu©żng)╩šĪŻ

>>ĘŁ┼_(t©ói)┬╩2.2╬╗ŠėĄ╣öĄ(sh©┤)Ż¼╚įėąŠ▐┤¾ė»└¹

Ų▀ą└╠ņĄ─ĘŁ┼_(t©ói)┬╩ų╗ėą2.2Ż¼▒╚║ŻĄūōŲĄ─3.0╔┘┴╦ę╗┤¾ĮžŻ¼Ą½▀@▓ó▓╗ė░ĒæŲ▀ą└╠ņė»└¹ĪŻ

║ŻĄūōŲ3.0Ą─ĘŁ┼_(t©ói)┬╩ęčĮø(j©®ng)╩ŪĄūŠĆĪŻ2021─Ļ╔Ž░ļ─ĻŻ¼║ŻĄūōŲ┐é╩š╚ļ×ķ200.94ā|į¬Ż¼Č°Ų┌ā╚(n©©i)ČÉ║¾┐é╩šęµāH×ķ1.02ā|į¬Ż¼└¹ØÖ(r©┤n)┬╩ų╗ėą0.51%ĪŻ

Č°Ų▀ą└╠ņ2.2Ą─ĘŁ┼_(t©ói)┬╩╚įėąŠ▐┤¾ė»└¹ĪŻ2021─Ļ1-9į┬Ż¼Ų▀ą└╠ņ┐é╩š╚ļ×ķ14.8ā|į¬Ż¼Ų┌ā╚(n©©i)ČÉ║¾┐é╩šęµ×ķ2.59ā|į¬Ż¼└¹ØÖ(r©┤n)┬╩Ė▀▀_(d©ó)17.5%Ż¼║ŻĄūōŲų╗╩Ū╦³┴ŃŅ^ĪŻ

═¼śėø_┤╠Ė█╣╔╔Ž╩ąĄ─ōŲ═§Ż¼āH3.3%Ą─└¹ØÖ(r©┤n)┬╩Ż¼ę▓▀h(yu©Żn)▓╗╝░Ų▀ą└╠ņĪŻ

>>įŁ▓─┴Ž│╔▒Šš╝▒╚ūŅĖ▀Ż¼åT╣ż│╔▒Šš╝▒╚ūŅ╔┘

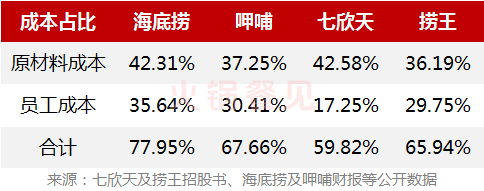

Å─│╔▒Šśŗ(g©░u)│╔┐┤Ż¼Ų▀ą└╠ņĄ─įŁ▓─┴Ž│╔▒Šš╝┐éĀI(y©¬ng)╩šĄ─42.58%Ż¼┼┼├¹Ą┌ę╗Ż¼ė╔┤╦┐╔ęŖ║Ż§r╣®æ¬(y©®ng)µ£ļyČ╚ų«┤¾ĪŻ

Ī° ║ŻĄūōŲĪó▀╚▓ĖĪóŲ▀ą└╠ņĪóōŲ═§│╔▒Šī”(du©¼)▒╚

Å─åT╣ż│╔▒ŠĮŪČ╚┐┤Ż¼2021─Ļ1-9į┬Ż¼Ų▀ą└╠ņĄ─åT╣ż│╔▒ŠāHš╝▒╚17.25%Ż¼├„’@Ą═ė┌║ŻĄūōŲĪó▀╚▓Ė║═ōŲ═§ĪŻ×ķ╩▓├┤Ģ■(hu©¼)▀@├┤Ą═Ż┐

ę╗éĆ(g©©)į~Ż║?ji©Żn)T╣ż═Ō░³ĪŻ

2020─ĻŻ¼Ų▀ą└╠ņķ_åóåT╣ż═Ō░³─Ż╩ĮŻ¼«ö(d©Īng)─Ļ4279├¹åT╣żųąŻ¼ėąĮ³60%×ķ═Ō░³Ż¼2021─ĻĖ³╩ŪĖ▀▀_(d©ó)65%ĪŻ┼c┤╦═¼Ģr(sh©¬)Ż¼ŲõåT╣ż│╔▒Šš╝▒╚Å─2019─ĻĄ─23.9%Ż¼ĮĄĄ═ĄĮ┴╦2021─ĻĄ─17.25%ĪŻ

«ö(d©Īng)╚╗Ż¼Ų▀ą└╠ņ┤╦┼eę▓ėą’L(f©źng)ļU(xi©Żn)ĪŻŲõī”(du©¼)═Ō░³åT╣żĄ─┐žųŲėąŽ▐Ż¼┐╔─▄ī¦(d©Żo)ų┬Ę■äš(w©┤)╦«ŲĮŽ┬ĮĄĪŻ

2

║Ż§r▓═Ådä▌(sh©¼)─▄ß╚ŲŻ¼2025─Ļ╩ął÷(ch©Żng)ęÄ(gu©®)─ŻīóĘŁ▒Č

Ų▀ą└╠ņ┐╔ų^╩ŪĄ═š{(di©żo)Ą─īŹ(sh©¬)┴”┼╔Ż¼Č°Ųõ▒│║¾Ą─║Ż§r▓═Åd╩ął÷(ch©Żng)Ż¼Ė³╩ŪØō┴”Š▐┤¾ĪŻ

>>▓╚ųąŅüųĄĮø(j©®ng)Ø·(j©¼)ĪóB(y©Żng)╔·Ž¹┘M(f©©i)Ż¼║Ż§r▓═ÅdŲĘŅÉä▌(sh©¼)─▄ß╚Ų

Į³─ĻüĒŻ¼ć°(gu©«)ā╚(n©©i)Ž¹┘M(f©©i)▓╗öÓ╔²╝ē(j©¬)Ż¼ć°(gu©«)├±’ŗ╩│ĮY(ji©”)śŗ(g©░u)▓╗öÓūā╗»Ż¼ži╚ŌĪóŪ▌╚Ō▒╚└²ėą╦∙Ž┬ĮĄŻ¼┼Żč“╚ŌĪó║Ż§r«a(ch©Żn)ŲĘėą╦∙╠ß╔²ĪŻ

ė╚Ųõ╩Ū║Ż§r«a(ch©Żn)ŲĘŻ¼ę“ŲõŅüųĄĖ▀ĪóŠ▀éõB(y©Żng)╔·ī┘ąįŻ¼įĮüĒįĮČÓ─Ļ▌p╚╦īó║Ż§r▓═Ådū„×ķ╔ńĮ╗Š█▓═ł÷(ch©Żng)╦∙Ż¼║Ż§r▓═ÅdĄ─ŲĘŅÉä▌(sh©¼)─▄čĖ╦┘ß╚ŲĪŻ

Ī° ─│ų„┤“║Ż§rūįų·Ą─ČČ궹─äė(d©░ng)▓═Åd

ČČę¶2020Īó2021Ą─ą─äė(d©░ng)▓═Åd░±å╬ųąŻ¼ėą▓╗╔┘║Ż§r▓═Åd╚ļ▀xŻ©ŽÓĻP(gu©Īn)ķåūxŻ║äéäéŻĪ120+╗ÕüĄĻ╔Ž░±ČČ궹─äė(d©░ng)▓═ÅdŻ®ĪŻ▒╚╚ń▒▒Š®Ą─│§╔½║Ż§rūįų·╗ÕüĪó╔Ž║ŻĄ─ĄŁ╬▓║Ż§rūįų·Ė┼─Ņ▓═ÅdĪó│╔Č╝Ą─ė║╚▌╦C║Ż§rūįų·▓═ĪŻ

>>║Ż§r▓═Åd╩ął÷(ch©Żng)ęÄ(gu©®)─Żėą═¹╬Õ─ĻĘŁ▒Č

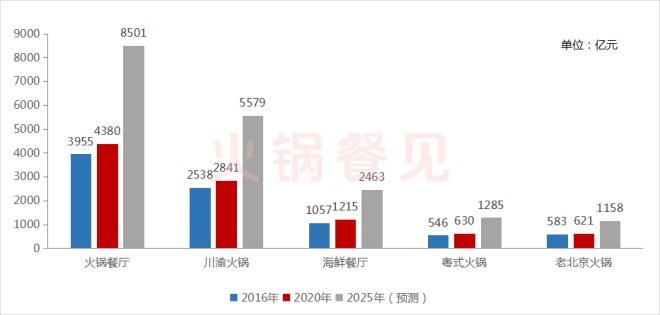

Ų▀ą└╠ņšą╣╔Ģ°’@╩ŠŻ¼2016─Ļ~2025─ĻŻ¼╗Õü╩ął÷(ch©Żng)ęÄ(gu©®)─ŻīóÅ─3955ā|į¬į÷ķL(zh©Żng)ų┴8501ā|į¬Ż¼į÷Ę∙115%Ż╗Č°║Ż§r▓═Åd╩ął÷(ch©Żng)ęÄ(gu©®)─ŻīóÅ─1057ā|į¬Ż¼į÷ķL(zh©Żng)ų┴2463ā|į¬Ż¼į÷Ę∙133%ĪŻ

Ī° ║Ż§r▓═ÅdĪó╗Õü▓═Åd╝░╝Ü(x©¼)ĘųŲĘŅÉ╩ął÷(ch©Żng)ęÄ(gu©®)─Ż

ĮY(ji©”)║Ž┤╦Ū░ōŲ═§šą╣╔Ģ°┐╔ęį░l(f©Ī)¼F(xi©żn)Ż¼║Ż§r▓═ÅdĄ─╩ął÷(ch©Żng)ęÄ(gu©®)─ŻāH┤╬ė┌┤©ėÕ╗ÕüŻ¼Ūę▒╚╗ø╩Į╗ÕüĪó└Ž▒▒Š®╗ÕüČ╝ę¬Ė▀│÷īóĮ³ę╗░ļĪŻ║Ż§r▓═Åd╩ął÷(ch©Żng)ęÄ(gu©®)─Żų«┤¾Ż¼┐╔ęŖę╗░▀ĪŻ

3

╣®æ¬(y©®ng)µ£Īóąįār(ji©ż)▒╚╗“│╔ūŅ┤¾ųŲ╝s

>>╣®æ¬(y©®ng)µ£?zh©│n)Ū║Ż§r▓═ÅdĄ─ūŅ┤¾ųŲ╝s

¾”ąĘ▒žĒÜ│į╗ŅĄ─Ż¼╦└ąĘ│¼▀^ę╗Č©Ģr(sh©¬)ķgŠ═Ģ■(hu©¼)«a(ch©Żn)╔·┤¾┴┐ČŠ╦žŻ¼▓╗─▄╩│ė├ĪŻę“┤╦Ż¼ī”(du©¼)ė┌ų„┤“¾”ąĘĄ╚║Ż§rĄ─▓═ÅdČ°čįŻ¼┤“įņ═Ļ╔ŲĄ─║Ż§r╣®æ¬(y©®ng)µ£Ż¼ĮĄĄ═¾”ąĘį┌▀\(y©┤n)▌ö▀^│╠ųąĄ─ōp║─╩«ĘųĻP(gu©Īn)µIĪŻ

┼ųĖńézį°ė┌╚ź─Ļ8į┬Ž▌╚ļĪ░╦└ąĘĪ▒’L(f©źng)▓©Ż¼ę²░l(f©Ī)┤¾┴┐┬ĢėæŻ¼Č°║¾┼ųĖńézäō(chu©żng)╩╝╚╦╣½ķ_ų┬ŪĖ▓ó│ąųZš¹Ė─Ż¼┤╦╩┬▓┼Ėµę╗Č╬┬õĪŻ

ÖMŽ“?q©▒)”▒╚Ųõ╦¹╗ÕüŲĘŅÉŻ¼Ų▀ą└╠ņĄ─įŁ▓─┴Ž│╔▒Š▒╚║ŻĄūōŲĪó▀╚▓ĖĪóōŲ═§Č╝ę¬Ė▀Ī?/p>

Ī°łDį┤ąĪ╝tĢ°

║ŻĄūōŲĄ╚ŲĘ┼ŲŠ∙ėąūįĮ©╣®æ¬(y©®ng)µ£Ż¼Å─Ž┬ė╬ķTĄĻĄĮ╔Žė╬╩│▓─╔·«a(ch©Żn)╗∙ĄžČ╝ėą╔µ╝░Ż¼ę╗Č©│╠Č╚╔ŽĮĄĄ═┴╦╣®æ¬(y©®ng)µ£│╔▒ŠĪŻČ°Ų▀ą└╠ņų╗▓╝Šų┴╦ųąė╬Ą─é}(c©Īng)ā”(ch©│)║═ųąčļ╣żÅSŻ¼─┐Ū░Ą─╣½ķ_ą┼Žó▓ó╬┤┐┤ĄĮėąŽ“╔Žė╬čė╔ņĄ─äė(d©░ng)ū„║═┤“╦ŃĪŻ

Å─ķL(zh©Żng)▀h(yu©Żn)üĒ┐┤Ż¼ūįĮ©╔ŽŽ┬ė╬╣®æ¬(y©®ng)µ£?zh©│n)Ū┤¾ä?sh©¼)╦∙┌ģŻ¼▓╗āH▒Ńė┌ūĘ╦▌║═ŲĘ┘|(zh©¼)░č┐žŻ¼▀Ć─▄ĮĄĄ═š¹¾w╣®æ¬(y©®ng)µ£│╔▒ŠŻ¼╠ß╔²ą¦┬╩ĪŻ

ė╔┤╦┐╔ęŖŻ¼Ų▀ą└╠ņ▀Ćėą║▄ķL(zh©Żng)Ą─┬Ęę¬ū▀Ż¼Ė³äe╠ßŲõ╦¹═¼ŅÉ║Ż§r▓═ÅdĪŻ

>>ąįār(ji©ż)▒╚Ą═ę▓╩Ū║Ż§r▓═ÅdĄ─═©▓Ī

║Ż§r▓═ÅdĄ─┐═å╬ār(ji©ż)Ųš▒ķŲ½Ė▀ĪŻį┌2021╚ļ▀xČČ궹─äė(d©░ng)▓═ÅdĄ─║Ż§r▓═ÅdųąŻ¼┤¾▓┐ĘųČ╝į┌300į¬ęį╔ŽŻ¼ŽÓ▒╚Č°čįŻ¼Ų▀ą└╠ņ131į¬Ą─┐═å╬ār(ji©ż)▓ó▓╗╦ŃĖ▀ĪŻ

Ą½▒M╣▄╚ń┤╦Ż¼║Ż§r▓═Åd│Ż│Ż▒╗═┬▓█╠½┘FŻ¼│į▓╗’¢Ż¼░³└©Ų▀ą└╠ņŻ¼ąįār(ji©ż)▒╚▓╗Ė▀│╔┴╦║Ż§r▓═ÅdĄ─═©▓ĪĪŻ

╬┤üĒŻ¼šl─▄┬╩Ž╚╠ßĖ▀║Ż§r▓═ÅdĄ─ąįār(ji©ż)▒╚Ż¼šlŠ═─▄┐ņ╦┘ß╚ŲĪŻ

ąĪĮY(ji©”)

┐éĄ─üĒšfŻ¼║Ż§r▓═Åd╩ął÷(ch©Żng)ļmėą▓╗ūŃŻ¼Ą½╚į╚╗╩Ūę╗éĆ(g©©)ėąØō┴”ĪóŽÓī”(du©¼)╦{(l©ón)║ŻĄ─┘ÉĄ└ĪŻ

─┐Ū░Ż¼╝Ü(x©¼)ĘųąąśI(y©©)Ą┌ę╗Ą─ŲĘ┼ŲŲ▀ą└╠ņŻ¼▓ó▓╗×ķ▒▒ĘĮĪóųą╬„▓┐Ąžģ^(q©▒)Ą─Ž¹┘M(f©©i)š▀╦∙ų¬Ż¼Ūę256╝ęķTĄĻĄ─¾w┴┐▓ó▓╗╦Ń┤¾Ż¼┴¶Įo║¾üĒš▀Ą─┐šķgę└╚╗ÅVķ¤ĪŻ

2022─ĻŻ¼║Ż§r▓═Åd└Ž┤¾Ų▀ą└╠ņĪó╗ø╩Į╗Õü└Ž┤¾ōŲ═§Ż¼šl─▄┬╩Ž╚╔Ž╩ąŻ┐

Ņlé„╚┌┘YŽ¹ŽóĄ─░═┼½Īóų▄ĤąųĪó½śĮŃĄ╚┤©ėÕ╗ÕüŻ¼šl─▄│╔×ķŽ┬ę╗éĆ(g©©)ø_ō¶╔Ž╩ąĄ─Įė░¶š▀Ż¼Č╝ųĄĄ├Ų┌┤²ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)