▐▒├└ū╦Ė░Ė█╔Ž╩ąŻ║Å─ąĪ▒Š╔·ęŌū÷ĄĮĪ░ć°žøč└ĖÓĄ┌ę╗╣╔Ī▒

ąĪ▒Š╔·ęŌū÷│╔┤¾ŲĘ┼ŲĄ─░Ė└²║▄│ŻęŖŻ¼Ą½─▄ē“ū÷ĄĮ╔Ž╩ą▀@ę╗▓ĮĄ─ģs▓╗ČÓŻ¼Č°╩µ┐╦─Ė╣½╦Š▐▒├└ū╦╔Ž╩ąĄ─ą┼╠¢ę╗│÷Ż¼╩ął÷Ą──┐╣Ōę▓ķ_╩╝Š█Į╣ĄĮ┐┌Ū╗├└ūo▀@ę╗┘ÉĄ└ĪŻ

Ė█Į╗╦∙╬─╝■’@╩ŠŻ¼2į┬8╚šŻ¼ųąć°ŅIŽ╚Ą─┐┌Ū╗ūo└Ē«aŲĘ╠ß╣®╔╠▐▒├└ū╦į┌Ė█Į╗╦∙╠ßĮ╗╔Ž╩ą╔ĻšłŻ¼┬ōŽ»▒Ż╦]╚╦×ķ▐rŃyć°ļH║═Ę©ć°░═└ĶŃyąąĪŻ╚ń╣¹╣½╦Š╔Ž╩ą│╔╣”Ż¼Š═┐╔ęį│╔×ķĖ█╣╔ć°žøč└ĖÓĄ┌ę╗╣╔ĪŻ

▀@éĆ╩ų╬š╩µ┐═║═╩µ┐═īÜžÉā╔┤¾ŲĘ┼ŲĄ─╣½╦ŠŻ¼ę╗▓Į▓ĮÅ─Ī░ąĪ▒Š╔·ęŌĪ▒ū÷ĄĮ┴╦ųąć°ŅIŽ╚Ą─┐┌Ū╗ūo└Ē╣®æ¬╔╠Ż¼╚ńĮ±Ė³╩Ū┐ń│÷┴╦╔Ž╩ąĄ─▓ĮĘźŻ¼╦³Ą─ĄūÜŌ║╬į┌Ż┐į┌ć°žøŲĘ┼Ųä▌Ņ^š²õh├óĄ─¼Fį┌Ż¼╦³ėųīó├µ┼R──ą®╠¶æŻ┐

┐┌Ū╗├└ūo┘ÉĄ└’L┐┌ęčų┴Ż¼Ī░ę╗šŠ╩Į┐┌Ū╗├└ūoĪ▒│├ä▌Č°Ų

┐┌Ū╗╩ął÷Ą─▀@ēKĄ░ĖŌ╦Ų║§ėų┤¾ėų║├│įĪŻ

╚ń╣¹šf╩Ūį┌▒Š╩└╝o│§Ż¼ć°ā╚Ž¹┘Mš▀Ą─┐┌Ū╗▒ŻĮĪęŌūR╗“įS▀Ć║▄▒Ī╚§Ż¼Ą½ļSų°╚╦éāė^─ŅĄ─ūā╗»Ż¼┐┌Ū╗ūo└Ēę▓ė·╝ė╩▄Ž¹┘Mš▀ųžęĢĪŻ

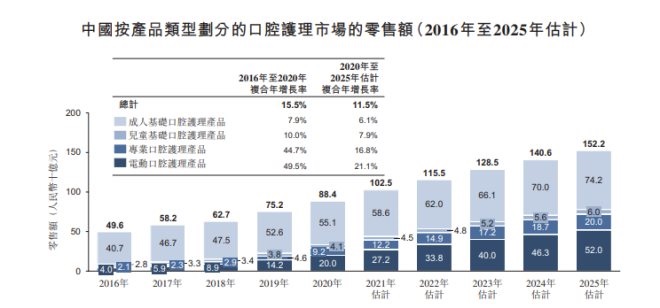

Ė∙ō■Euromonitor£y╦ŃöĄō■Ż¼╚½Ū“┐┌Ū╗ūo└ĒąąśI╩ął÷ęÄ─Ż╝s×ķ474.27ā|├└į¬Ż¼Ųõųąć°ā╚┐┌Ū╗ūo└ĒąąśI╩ął÷ęÄ─Ż╝s×ķ71.01ā|├└į¬Ż©╝s420ā|į¬Ż®ĪŻŅAėŗ╬┤üĒīóĢ■│ų└męį8%~12%Ą──Ļį÷ķL┬╩į÷ķLŻ¼10─Ļęįā╚īóėą═¹═╗ŲŲŪ¦ā|╝ēĄ─╩ął÷ęÄ─ŻĪŻ

Ė∙ō■▐▒├└ū╦╔Ž╩ąšą╣╔Ģ°’@╩ŠŻ¼ųąć°┐┌Ū╗ūo└Ē╩ął÷Ą─┴Ń╩█Ņ~ŅAėŗė┌2025─Ļ▀_ų┴╚╦├±Ä┼1,522ā|į¬Ż¼ūį2020─ĻŲÅ═║Ž─Ļį÷ķL┬╩×ķ11.5%ĪŻųąć°ā║═»┐┌Ū╗ūo└Ē╩ął÷ė┌2016─Ļų┴2020─ĻĘĆČ©░lš╣Ż¼Ųõ┴Ń╩█┐éŅ~ė╔╚╦├±Ä┼29ā|į¬į÷ų┴╚╦├±Ä┼48ā|į¬Ż¼Å═║Ž─Ļį÷ķL┬╩×ķ13.4%ĪŻ

łDį┤Ż║╣½╦Ššą╣╔Ģ°

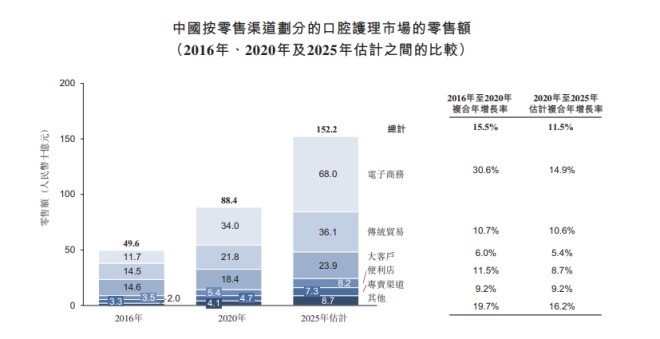

┤╦═ŌŻ¼Ą├ęµė┌ęŲäė╗ź┬ōŠWĪóį┌ŠĆ┘Å╬’╝░ų▒▓źĄ─┐ņ╦┘░lš╣Ż¼ļŖūė╔╠äšęč│╔×ķ┐┌Ū╗ūo└Ē╣½╦ŠĄ─ų„ę¬┴Ń╩█Ū■Ą└ĪŻō■Ėź╚¶╦╣╠ž╔│└¹╬─öĄō■’@╩ŠŻ¼ļŖūė╔╠äš«a╔·Ą─┐┌Ū╗ūo└Ē╩ął÷┴Ń╩█Ņ~ęčė╔2016─ĻĄ─╚╦├±Ä┼117ā|į¬į÷ų┴2020─ĻĄ─╚╦├±Ä┼340ā|į¬Ż¼▓óŅAėŗė┌2025─Ļ▀_ų┴╚╦├±Ä┼680ā|į¬ĪŻ

łDį┤Ż║╣½╦Ššą╣╔Ģ°

╩ął÷ęÄ─Ż│ų└möUš╣Ż¼╣®æ¬µ£│ų└m═Ļ╔ŲŻ¼ČÓį¬╗»Ą─ąĶŪ¾Ą╚▓╗öÓūī▀@éĆ┘ÉĄ└Ī░│╔ķLĪ▒Ż¼┼c┤╦═¼ĢrŻ¼┘ÉĄ└ā╚Ą─ŲĘ┼Ų║═╣½╦Šę▓ķ_╩╝Ī░Ēś’LČ°ŲĪ▒Ż¼ėą┴╦Ė³ČÓĄ─ÖCė÷Ż¼▐▒├└ū╦ę▓╩ŪŲõųąų«ę╗ĪŻ

│╔┴óė┌2014─ĻĄ─▐▒├└ū╦ė┌įń─Ļ═Ų│÷╩µ┐═(Saky)ŲĘ┼ŲĪó║¾ė┌2015─Ļ═Ų│÷╩µ┐═īÜžÉ(SakyKids)ŲĘ┼ŲŻ¼ų„ę¬Å─╩┬ķ_░l╝░õN╩█║Ł╔w╦─┤¾┐┌Ū╗ūo└Ē«aŲĘŅÉäeŻ©╝┤│╔╚╦╗∙ĄA┐┌Ū╗ūo└ĒĪóā║═»╗∙ĄA┐┌Ū╗ūo└ĒĪóļŖäė┐┌Ū╗ūo└Ē╝░īŻśI┐┌Ū╗ūo└ĒŻ®Ą─ČÓį¬╗»┐┌Ū╗ūo└Ē«aŲĘĮM║ŽĪŻ

2021─ĻŻ¼▐▒├└ū╦ī”╩µ┐═Ą─ŲĘ┼Ų└Ē─Ņ▀Mąą┴╦╔²╝ēŻ¼Å─įŁüĒĄ─Ī░ę╗šŠ╩Į┐┌Ū╗ūo└ĒĪ▒▐DŽ“Ī░ę╗šŠ╩Į┐┌Ū╗├└ūoĪ▒Ż¼▀@┐╔ęįšf╩Ū╩µ┐═Ą─ę╗┤¾äō┼eŻ¼ę▓╩Ū▐▒├└ū╦ī”ė┌╣½╦Š░lš╣ĘĮŽ“╝░└Ē─ŅĄ─ę╗┤╬ā×╗»ĪŻ

į┌Ī░ŅüųĄĮøØ·Ī▒Ą─Ūų╚ŠŽ┬Ż¼Ž¹┘Mš▀éāī”ė┌«aŲĘĄ─ąĶŪ¾ųØuÅ─å╬ę╗Ą─╣”─▄╗»öUš╣ĄĮĖ³×ķ├└ė^ĪóĖ³×ķ╬³ę²╚╦Ą─Ī░├└ŖyĪ▒╗»Ż¼2020─ĻŻ¼ą┬└╦╬ó▓®┬ō║Ž╩µ┐═░l▓╝Ą─ĪČ├└²XĮøØ·░ūŲżĢ°ĪĘ’@╩ŠŻ║┐┌Ū╗ĮĪ┐ĄĪóč└²Xš¹²R├└ė^Īó├└░ū╩ŪŽ¹┘Mš▀ī”ė┌č└²XĮĪ┐ĄĄ─ų„ę¬įVŪ¾,├└²XĒŚ─┐ę▓ė╔å╬ę╗Ą─╦óč└čėš╣ĄĮč└²X│Cš²ĪóŽ┤č└Īóč└²X┘N├µ║═╣”─▄ąį«aŲĘĄ─╩╣ė├Ą╚ĪŻ

┐┌Ū╗ūo└Ē├└Ŗy╗»╩Ū┐┌Ū╗ūo└Ē╩ął÷Ą─┌ģä▌Ż¼▐▒├└ū╦╗“įSę▓Ėąų¬ĄĮ┐┌Ū╗ūo└Ē╩ął÷š²į┌Å─╣”─▄ų„┴xū▀Ž“├└Ŗy╗»ĪŻ

┘N║Ž┐┌Ū╗ūo└ĒŠ½╝Ü╗»Īó├└Ŗy╗»┤¾ä▌Ą─Ī░BeautyĪ▒ŽĄ┴ą«aŲĘĄ─▒¼╗į┘┤╬ėĪūC┴╦╩µ┐═Ą─┼ąöÓĪŻęįĮ═╦žč└ĖÓ┼c├└░ūč└┘N×ķ└²,2020─Ļ╩µ┐═Į═╦žŽĄ┴ąč└ĖÓŠĆ╔ŽõN╩█═¼▒╚į÷ķL▀_ĄĮ101%,ŠĆŽ┬═¼▓Įį÷ķL▀_ĄĮ┴╦615%ĪŻ

ō■Ėź╚¶╦╣╠ž╔│└¹╬─öĄō■’@╩ŠŻ¼2020─Ļ▐▒├└ū╦į┌ųąć°╦∙ėą┐┌Ū╗ūo└Ē╣½╦Šųą░┤┴Ń╩█ārųĄėŗ┼┼├¹Ą┌╦─Ż¼╩ął÷Ę▌Ņ~×ķ5.3%ĪŻ

┐╔ęįšfŻ¼│├ų°┘ÉĄ└Ą─╝t└¹ęį╝░ūį╔ĒĄ─Č©╬╗ā×ä▌Ż¼▐▒├└ū╦ųØuš╣¼F┴╦ūį╔ĒĄ─„╚┴”Ż¼ę▓ę²Ų┴╦Ė³ČÓ┘Y▒Š┤¾┐¦Ą─ūóęŌĪŻ

ō■╠ņč█▓ķ’@╩ŠŻ¼▐▒├└ū╦─┐Ū░╣▓═Ļ│╔┴╦ā╔▌å╚┌┘YŻ¼╚┌┘YĮŅ~│¼5ā|į¬Ż¼═Č┘YĘĮ░³└©┴╦Š²┬ō┘Y▒ŠĪóńŖČ”┘Y▒ŠĪó╠m▄░üåų▐Ą╚ĪŻ

ąĶŪ¾═·╩óŻ¼Ū░Š░┤¾║├Ż¼╦Ų║§ų╗ę¬╚ļŠųŻ¼Š═─▄┌AĄ├ę╗Ų¼╠ņĄžĪŻ«ö╚╗Ż¼┘ÉĄ└Ą─╝t└¹┘Y▒ŠĄ─ų·═Ųę▓āHāH╩Ū▐▒├└ū╦┐ń│÷Ī░ąĪ╚”ūėĪ▒Ą─įŁę“ų«ę╗Ż¼─▄ē“ū▀ĄĮ╔Ž╩ąŻ¼╗“įSĖ³ļx▓╗ķ_Ą─╩Ū▐▒├└ū╦ūį╔ĒĄ─Ī░ė▓║╦Ī▒ĪŻ

Ū■Ą└Īó╝╝ągļp╝ė│╔Ż¼╔Ž╩ąėąĄūÜŌ╠¶æę▓▓╗╔┘

▐▒├└ū╦īżŪ¾╔Ž╩ąĄ─ĄūÜŌ║╬į┌Ż┐╩ął÷ęÄ─Ż║═Øō┴”╩ŪŲõę╗Ż¼Č°ų┴ė┌Ųõ╦³Ą─ę“╦žŻ¼╬ęéā╗“įS─▄ē“Å─╣½╦Ššą╣╔Ģ°╣½▓╝Ą─öĄō■ųąšęĄĮ┤░ĖĪŻ

šą╣╔Ģ°’@╩ŠŻ¼▐▒├└ū╦Ą─Įøš{š¹ā¶└¹ØÖÅ─2019─ĻĄ─╚╦├±Ä┼4819.3╚fį¬═¼▒╚į÷╝ė214.9Żźų┴2020─ĻĄ─1.52ā|į¬Ż¼▓óė╔2020─ĻŪ░9éĆį┬Ą─╚╦├±Ä┼8215.5╚fį¬═¼▒╚į÷╝ė56.7Żźų┴2021─ĻŪ░9éĆį┬Ą─1.29ā|į¬ĪŻ

Å─▀@éĆöĄō■üĒ┐┤Ż¼▐▒├└ū╦Ą─ė»└¹─▄┴”┐╔ęįšf╩Ū│ų└mį┌ŠĆĄ─ĪŻ╚ń╣¹╬ęéā═©▀^öĄō■į┘įö╝ÜĘų╬÷Ųõį÷ķLĄ─äė┴”Ż¼▓╗ļy┐┤│÷ėąęįŽ┬╚²éĆę“╦žĄ─┤µį┌Ż║

1.╝╝ąg▒┌ēŠ

ō■įō╣½╦Ššą╣╔Ģ°’@╩ŠŻ¼Įžų┴ūŅ║¾┐╔ąą╚šŲ┌Ż¼▐▒├└ū╦╣▓ėą112ĒŚīŻ└¹Ż¼Ųõųą45ĒŚ×ķ░l├„īŻ└¹Ż¼15ĒŚ×ķīŹė├ą┬ą═īŻ└¹╝░52ĒŚ×ķ═Ōė^įOėŗīŻ└¹ĪŻ┤╦═ŌŻ¼ėą25ĒŚīŻ└¹╔Ļšłš²į┌īÅ┼·ųąĪŻ╣½╦Š╝s68%Ą─čą░l╚╦åTōĒėą┤T╩┐īW╬╗ĪŻ

╣½╦Ščą░l┼cÖz£yųąą─į┌2019─Ļśs½@ųąć°║ŽĖ±įuČ©ć°╝ęšJ┐╔╬»åTĢ■CNASīŹ“×╩ęšJ┐╔ūCĢ°ĪŻ┤╦═ŌŻ¼┴∙┐Ņ«aŲĘ▒╗šJČ©×ķ2019─ĻÅV¢|╩ĪĖ▀ą┬╝╝ąg«aŲĘŻ¼Ūę╚²┐ŅļŖäėč└╦ó½@╩┌ėĶCVCā×ŲĘšJūCĪŻ

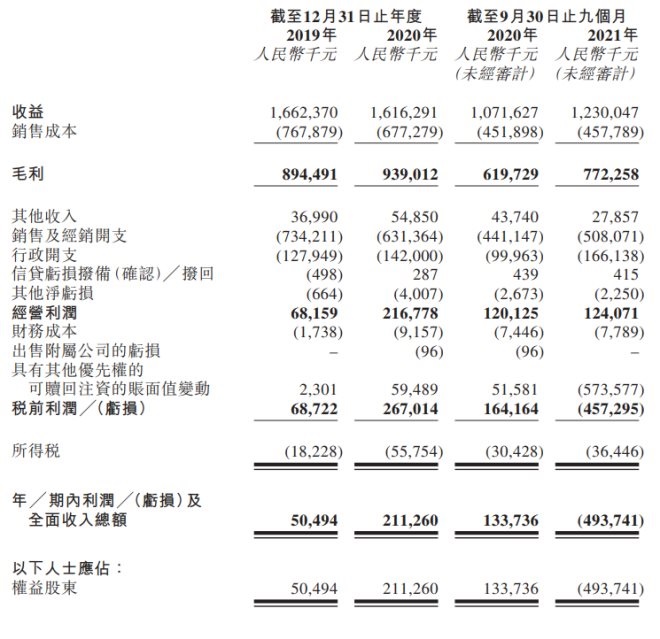

Įžų┴2019─Ļ╝░2020─Ļ12į┬31╚šų╣─ĻČ╚ęį╝░Įžų┴2020─Ļ╝░2021─Ļ9į┬30╚šų╣Š┼éĆį┬Ż¼▐▒├└ū╦čą░lķ_ų¦×ķ╚╦├±Ä┼34.6░┘╚fį¬Īó╚╦├±Ä┼35.4░┘╚fį¬Īó╚╦├±Ä┼28.1░┘╚fį¬╝░╚╦├±Ä┼19.4░┘╚fį¬ĪŻ

2.Ū■Ą└╝ė│╔

čą░lī”ś╦Ą─╩ŪŲĘ┐žŻ¼Č°õN╩█Ū■Ą└ČÓ┼c╔┘Ż¼╗“įS╩Ū╣½╦Šžöäš║├┼cē─Ą─ų▒Įė¾w¼FĪŻ

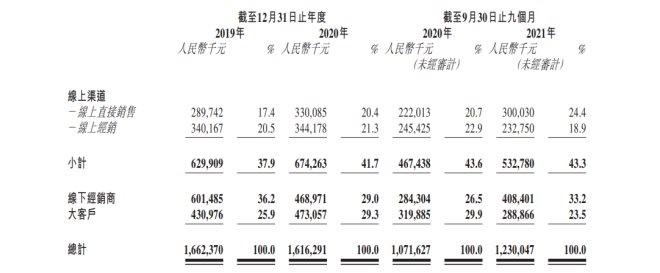

ō■▐▒├└ū╦šą╣╔Ģ°’@╩ŠŻ¼ė┌2019─Ļų┴2020─ĻŻ¼üĒūįį┌ŠĆŪ■Ą└╩šęµ═¼▒╚į÷ķL7.0%Ż¼ė┌Įžų┴2020─Ļ9į┬30╚šų╣Š┼éĆį┬ų┴2021─Ļ═¼Ų┌į÷ķL14.0%ĪŻ

Š═ŠĆ╔ŽČ°čįŻ¼Įžų┴2021─Ļ9į┬30╚šŻ¼╣½╦Šėąį┌ŠĆŪ■Ą└░³└©32╝ęūįĀIŠWĄĻ╝░48├¹į┌ŠĆĮøõN╔╠Ż¼║Ł╔w╠ņžłĪ󊮢|╝░Ų┤ČÓČÓĄ╚ų„ę¬ļŖūė╔╠äšŲĮ┼_Ż¼ęį╝░ą┬┼dļŖūė╔╠äšŲĮ┼_Ż©░³└©ČČ궥╚╔ńĮ╗├Į¾wŲĮ┼_ęį╝░├└łFĄ╚╔ńģ^łF┘ÅŲĮ┼_Ż®ĪŻ

Č°į┌ŠĆŽ┬Ż¼▐▒├└ū╦Ą─Ū■Ą└Ė▓╔wĖ³╩ŪÅVČ°╔ŅŻ¼░³└©┤¾┘uł÷╝░│¼╩ąĪó¬Ü┴ó│¼╩ąĪóīŻķTŪ■Ą└ĪóéĆ╚╦ūo└ĒĄĻĪó─ĖŗļĄĻĪó▒Ń└¹ĄĻĪóļsžøĄĻ╝░╝ėė═šŠŻ©═©▀^┤¾┐═æ¶╝░ŠĆŽ┬ĮøõN╔╠Ż®Ą╚Ą╚ĪŻ

3.ūė«aŲĘŅÉ─┐▒ŖČÓ

ČÓį¬╗»Ą─«aŲĘĮM║Ž┐╔ĦüĒģf═¼ą¦æ¬Ż¼īŹ¼F╩šęµüĒį┤Ą─ČÓśė╗»ĪŻ

Ė∙ō■Ėź╚¶╦╣╠ž╔│└¹╬─Ą─┘Y┴ŽŻ¼┼cųąć°Ųõ╦¹╬Õ┤¾┐┌Ū╗ūo└Ē╣½╦ŠŽÓ▒╚Ż¼▐▒├└ū╦ōĒėąĄ─ūė«aŲĘŅÉäeöĄ─┐ūŅČÓĪŻ

įō╣½╦Ššą╣╔Ģ°’@╩ŠŻ¼═©▀^╣½╦ŠŲņŽ┬Ą─ā╔┤¾║╦ą─ŲĘ┼Ų╩µ┐═(Saky)╝░╩µ┐═īÜžÉ(SakyKids)╦∙║Ł╔wĄ─ČÓį¬╗»Īóų¬├¹ĪóĖ▀╚╦ÜŌĄ─«aŲĘĮM║ŽŽ“Ž¹┘Mš▀╠ß╣®ę╗šŠ╩Į┐┌Ū╗ūo└ĒĪŻ╦∙╔µ╝░Ą─«aŲĘŅÉ─┐░³└©│╔╚╦╗∙ĄA┐┌Ū╗ūo└Ē«aŲĘĪó│╔╚╦╩ųäėč└╦ó«aŲĘĪóā║═»╗∙ĄA┐┌Ū╗ūo└Ē«aŲĘĪóļŖäė┐┌Ū╗ūo└Ē«aŲĘęį╝░īŻśI┐┌Ū╗ūo└Ē«aŲĘĄ╚ĪŻ

ÅVķ¤Ą─«aŲĘŠžĻćĪóĖ▀┴”Č╚Ą─čą░lųžęĢĪóęį╝░ČÓŪ■Ą└Ą─õüįOŻ¼┐╔ęįšfūī▐▒├└ū╦Į©Ų┴╦ūį╝║Ą─ūo│Ū║ėŻ¼Ą½┴Ēę╗ĘĮ├µŻ¼į┌ĖéĀÄ╗¤ßĄ─┘ÉĄ└ĖéĀÄŽ┬Ż¼▐▒├└ū╦Ą─ūo│Ū║ėĘĆ╣╠┼cʱŻ¼╗“įS╬ęéāę▓▓╗─▄▀^įńŽ┬Č©šōĪŻ

┐┌Ū╗ūo└ĒęčĮø│╔×ķäéąĶŻ¼╩ął÷ęÄ─ŻŠ▐┤¾Č°ėųŠ▀ėą┤_Č©ąįĪŻžÉßt╔·Īó╦ž╩┐ĪóusmileĪóģó░ļĄ╚ą┬┼d┐┌Ū╗ūo└ĒŲĘ┼ŲŽ╚║¾│÷╩└Ż¼▓óį┌┘Y▒ŠĄ─┤▀╩ņŽ┬ķ_╩╝═■├{ĄĮŅ^▓┐═µ╝ęĄ─╩ął÷Ę▌Ņ~ĪŻ

ō■╠ņč█▓ķöĄō■▓╗═Ļ╚½ĮyėŗŻ¼2021─Ļųąč«Ż¼į┌▓╗ĄĮę╗éĆį┬Ą─Ģrķgā╚ėą5╝ę┐┌Ū╗ŽÓĻPäōśI╣½╦Š═Ļ│╔╚┌┘YŻ¼┐┌Ū╗ūo└ĒŲĘ┼ŲĪ░ģó░ļĪ▒Ė³╩Ū½@Ą├4ā|į¬B▌å╚┌┘YĪŻš¹éĆ2021─Ļ╔Ž░ļ─ĻŻ¼ėą│¼▀^20╝ę┐┌Ū╗ūo└ĒŽÓĻPŲ¾śI½@Ą├╚┌┘YŻ¼ĮŅ~│¼▀^50ā|ĪŻ

įĮüĒįĮČÓ▒Š═┴ą┬õJ┐┌Ū╗ūo└ĒŲĘ┼Ųę▓Ī░│÷╚”Ī▒┴╦ĪŻ░ó└’ļŖ╔╠öĄō■’@╩ŠŻ¼2020─Ļģó░ļį┌╩■┐┌╦«▀@ę╗╝ÜĘųŲĘŅÉĄ─╩ął÷Ę▌Ņ~×ķ 11.3%Ż¼āH┤╬ė┌└Ņ╩®Ą┬┴ųŻ╗2021 ─Ļ Ī░618Ī▒ Ų┌ķgŻ¼ģó░ļį┌╚½Ū■Ą└å╬į┬õN╩█Ņ~═╗ŲŲ┴╦ 1 ā|į¬Ż╗▒∙╚¬▒¼┐Ņ┐┌ŽŃ╠Ūč└ĖÓį┌╠ņžłŲņ┼ץĻ╔ŽŠĆ▓╗ĄĮ░ļ─Ļ│╔×ķ╠ņžłč└ĖÓå╬ŲĘõN╩█TOPŻ╗BOP┐┌Ū╗ćŖņFį┌▀^╚ź░ļ─Ļ└’īŹ¼F┴╦10▒ČĄ─į┬õN╩█Ņ~į÷ķLŻ¼▓óį┌ūŅĮ³3éĆį┬▀B└möž½@╠ņžł┐┌Ū╗ą┬õJŲĘ┼ŲĄ┌ę╗├¹ĪŻ

ļSų°Ė„┤¾ŲĘ┼Ų┴”Ū¾į┌╣”─▄ĪóįOėŗĄ╚ČÓéĆĘĮ├µ▀Mąąäōą┬Ż¼▀@éĆįŁ▒ŠųąęÄųąŠžĄ─╩ął÷Ż¼ę▓ųØuķ_▒┘│÷įĮüĒįĮČÓĄ─╝ÜĘų┘ÉĄ└Ż¼▀@ī”ė┌ą┬õJŲĘ┼Ų¤o«Éė┌╩ŪöUÅłĪó░lš╣Ą─║├ÖCė÷Ż¼Ą½┴Ēę╗ĘĮ├µŻ¼įĮüĒįĮĪ░ōĒöDĪ▒Ą─┘ÉĄ└Ż¼ę▓ėą┴╦Ė³ČÓĄ─▓╗┤_Č©ąįĪŻ

┐╔ęįšfŻ¼─┐Ū░Ą─┐┌Ū╗ūo└Ē┘ÉĄ└Ż¼ę└┼f╩Ūę╗ēKĪ░ŽŃGGĪ▒Ż¼▐▒├└ū╦IPO╔Ž╩ąę▓▓ó▓╗ęŌ╬Čų°Š═ę╗▒Š╚fŻ¼═¼śėę▓īó├µ┼RĖ³┤¾Ą─╠¶æĪŻ

ĮYšZ

╩ął÷╝t└¹▓╗Ģ■ķL┤µŻ¼╝t└¹═╩╚źų«║¾╗“įSų╗ėą│┴ĄĒŽ┬üĒĄ─ŲĘ┼Ų─▄ē“│╔×ķĪ░│ŻŪÓ╠┘Ī▒ĪŻ

’@Č°ęūęŖŻ¼į┌Ž¹┘M╔²╝ē║═┐┌Ū╗ūo└Ēųžę¬ąįęŌūR▓╗öÓ╠ß╔²Ą─═ŲäėŽ┬Ż¼ųąć°┐┌Ū╗ūo└ĒąąśIš²į┌ĮøÜvĮYśŗąįūāĖ’Ż¼Ą½ī”ė┌▐▒├└ū╦Ą╚Ų¾śIČ°čįŻ¼į┌ŲĘ┼Ųų¬├¹Č╚Īó«aŲĘ╣®æ¬µ£Ą─╝ė│╔Ž┬Ż¼╚ń║╬░č╬šūĪ╩ął÷─┐Ū░ÅŖä┼Ą─į÷ķLÖCė÷Ż¼ę└┼f▀Ć╩ŪąĶę¬▓╗öÓ╚źćLįć┼c╠ĮŠ┐ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį