īÜīÜ░═╩┐IPOŻ║ę╗╬╗ļp£pĄ─ąę┤µš▀

2021─Ļ6į┬ĄūŻ¼ū÷Ī░ŗļėūā║åó├╔ā╚╚▌Ī▒Ą─īÜīÜ░═╩┐į┌äō(chu©żng)śI(y©©)░Õ╩ū┤╬▀fĮ╗┴╦šą╣╔šf├„Ģ°Ż¼ę╗éĆį┬║¾Ż¼ļp£pš■▓▀ę╗ę╣┬õĄžŻ¼┤╦ĢrĄ─īÜīÜ░═╩┐äéäé╠ßĮ╗┴╦6┐ŅĮ╠ė²ŅÉAPPĄ─éõ░ĖŻ¼╦▓ķg│╔×ķĪ░ļp£pŽėę╔╚╦Ī▒ĪŻ

═¼─Ļ8į┬Ż¼īÜīÜ░═╩┐ų„äė╔ĻšłŽ┬╝▄┴╦▀@6┐ŅAPPĄ─éõ░ĖŻ¼▓óė┌═¼─Ļ12į┬28╚šųžą┬▀fĮ╗┴╦Ė³ą┬║¾Ą─šą╣╔Ģ°ĪŻ

Ą½īŹļH╔ŽŻ¼╚ń╣¹ūą╝Ü┐┤īÜīÜ░═╩┐Ą─šą╣╔šf├„Ģ°Ż¼Ģ■░l(f©Ī)¼F(xi©żn)▀@╝ę╣½╦ŠĖ·Ī░Į╠┼ÓĪ▒Äū║§ø]ėą╚╬║╬ĻPŽĄŻ¼┐┐Ą─╩Ū┴„┴┐╗∙ĄA▀MąąÅVĖµ³c╬╗│÷╩█ė»└¹Ż¼Į³70%Ą─ĀI╩šüĒūįė┌APP║Žū„═ŲÅVŻ¼śI(y©©)äš─Ż╩Į▒Š┘|╔Ž╩ŪĪ░┴„┴┐ūā¼F(xi©żn)Ī▒Ż¼▀Ćø]ķ_╩╝ū÷Ī░├¹Ä¤ę╗ī”ę╗Ī▒Š═┌s╔Ž┴╦ļp£pš■▓▀ĪŻōQŠõįÆšfŠ═╩ŪŻ║

╚ńĮ±Ą─īÜīÜ░═╩┐į┬╗ŅĮ³ā|Ż¼╚ń┤╦ęÄ(gu©®)─ŻĄ─╗ź┬ō(li©ón)ŠW(w©Żng)ŲĮ┼_Ż¼▀Ćį┌┐┐ų°┘u┘NŲ¼ÅVĖµ┘ŹÕXīŹį┌╩Ūėąą®ļyęįŽļŽ¾Ż¼į┘═∙Ū░ę╗▓ĮŻ¼┐╔Š═╩Ū╠¢ĘQĪ░╚š▀MČĘĮĪ▒Ą─Į╠┼ÓąąśI(y©©)Ż¼▀t▀tø]ėą▀~│÷▀@ę╗▓ĮĄ─īÜīÜ░═╩┐Ż¼▓╗Į¹ūī╚╦Ėą┐«╚¹╬╠╩¦±RĪŻ

─Ū├┤Ż¼į┌▀@ł÷’L▓©ųą║┴░l(f©Ī)╬┤é¹īÜīÜ░═╩┐Ż¼ĄĮĄū╩Ūę╗╝ęį§śėĄ─╣½╦ŠŻ┐

01

▀hļxšųąĄ─├Ō┘Mā╚╚▌

īÜīÜ░═╩┐Ą─CEO╠Ų╣ŌėŅ╗“įSį§├┤Č╝ø]ŽļĄĮŻ¼ūį╝║ę╗éĆ╗ź┬ō(li©ón)ŠW(w©Żng)Į╠ė²ŲĮ┼_Ż¼ū÷ų°ūŅø]ėąŽļŽ¾┐šķgĄ─┘NŲ¼ÅVĖµ╔·ęŌŻ¼ģs│╔╣”Ą─▒▄ķ_┴╦Ģr┤·└╦│▒Ą─ø_ō¶ĪŻ

╦³Ą─╔╠śI(y©©)─Ż╩Į║▄║åå╬Ż¼┐éĮYüĒšfŠ═╩ŪĪ░├Ō┘Mā╚╚▌+ÅVĖµūā¼F(xi©żn)Ī▒ĪŻø]ėąĖČ┘Mšn│╠Īóø]ėą├¹Ä¤ę╗ī”ę╗Īóø]ėą│¼Ū░³c▓źŻ¼ę╗ą─ę╗ęŌū÷Ė▀┘|┴┐├Ō┘Mā╚╚▌╬³ę²┴„┴┐Ż¼æ{ĮĶŲõŠ▐┤¾Ą─┴„┴┐╗∙öĄ(sh©┤)╩█┘u┘NŲ¼ÅVĖµĪŻ

į┌▓┐ĘųAPPųąę▓│÷¼F(xi©żn)┴╦ę╗ą®VIPĢ■åTā╚╚▌Ż¼Ą½ų„ę¬ęįŠ½▀xäė«ŗ║═ėą┬Ģūx╬’×ķų„Ż¼Ą½įō▓┐ĘųśI(y©©)äš╩š╚ļš╝▒╚śO╔┘Ż¼╚įį┌ćLįćļAČ╬Ż¼Š═īŹļHŪķørüĒ┐┤Ż¼▀@▓┐ĘųĄ─Ģ■åTā╚╚▌ī”īŹļH╩╣ė├▓óø]ėąČÓ┤¾ė░ĒæŻ¼«ģŠ╣īÜīÜø]ėąūĘäĪŻ¼╗“š▀ĘŪę¬┐┤Š½▀xā╚╚▌Ą─ąĶŪ¾ĪŻ

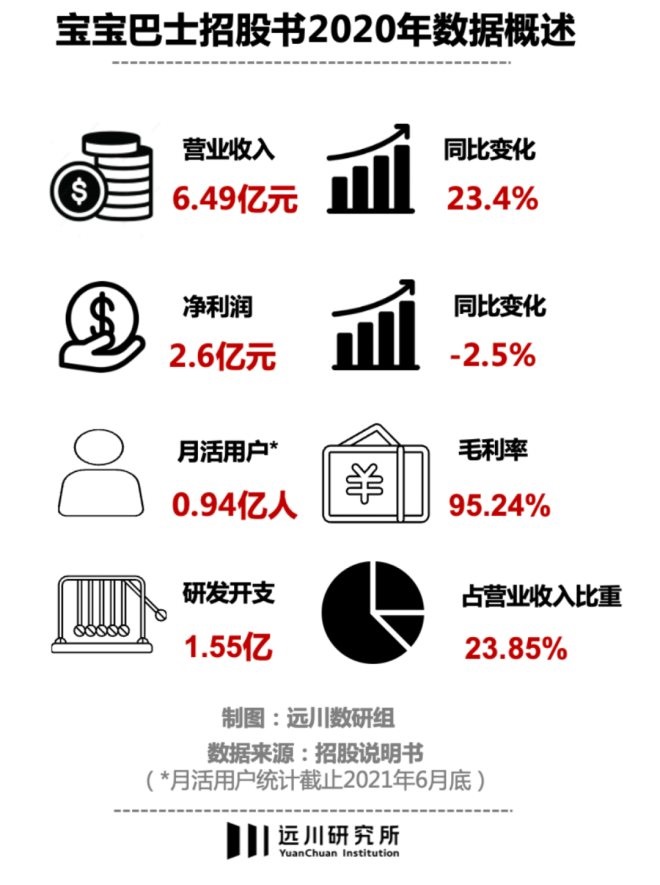

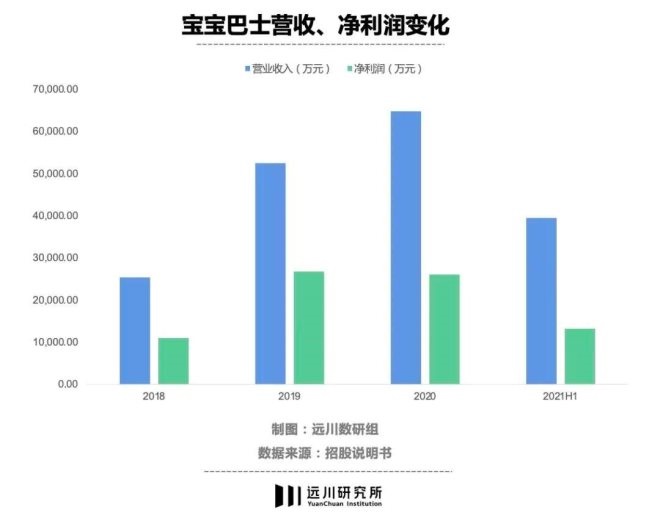

į┌▀@ĘN─Ż╩ĮŽ┬Ż¼īÜīÜ░═╩┐2020─ĻĄ─ĀIśI(y©©)╩š╚ļ▀_ĄĮ6.49ā|Ż¼ā¶└¹ØÖ2.6ā|ĪŻ2018Īó2019Īó2020─ĻĄ─├½└¹┬╩Ęųäe▀_94.76%Īó96.55%║═95.24%Ż¼├®┼_│┴─¼Ų¼ūą±ź┴„£IĪŻ

▀@ę▓║═╣½╦Š├½└¹Ą─ėŗ╦ŃĘĮ╩ĮėąĻPŻ¼▒Ŗ╦∙ų▄ų¬Ż¼├½└¹ØÖ=ĀIśI(y©©)╩š╚ļ-ų▒Įė│╔▒ŠŻ¼▀@└’Ą─ų▒Įė│╔▒Š═©╦ūüĒšfųĖĄ─╩ŪõN╩█▀^│╠ųą«a(ch©Żn)╔·Ą─┘Mė├Ż¼▒╚╚ńįŁ▓─┴ŽĪó║═╔·«a(ch©Żn)ŽÓĻPĄ─╚╦╣ż┘MĄ╚Ż¼Č°ī”īÜīÜ░═╩┐Ą─Ī░ÅVĖµ╔·ęŌĪ▒üĒšfŻ¼Å──├ĄĮÅVĖµĄĮ╔Ž╝▄ÅVĖµ▀@ę╗▀^│╠ųąŻ¼╗∙▒Šø]ėą«a(ch©Żn)╔·╚╬║╬┘Mė├ĪŻ

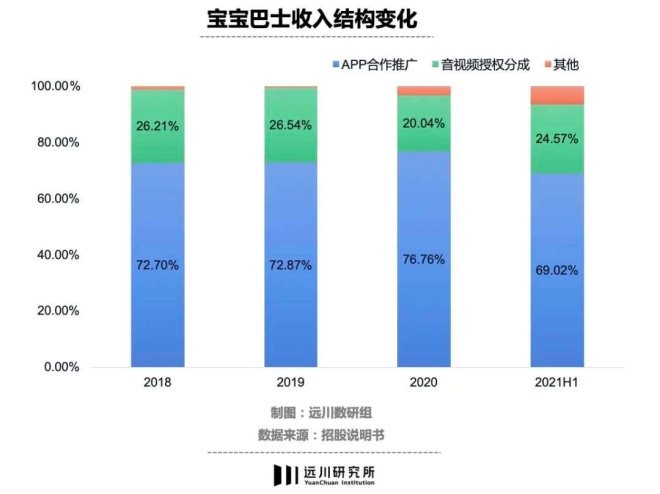

╣½╦ŠĀIśI(y©©)╩š╚ļĄ─śŗ│╔üĒį┤ė┌╦─éĆ▓┐ĘųŻ¼ŲõųąŻ¼APP║Žū„═ŲÅV╩š╚ļŻ¼ę▓Š═╩Ūę²┴„ÅVĖµŻ¼╩Ū╣½╦ŠĀIśI(y©©)╩š╚ļĄ─ų„ę¬üĒį┤Ż¼2020─Ļš╝▒╚76.76%ĪŻ▀Ćėąā╚╚▌╩┌ÖÓĘų│╔š╝▒╚20.04%Ż¼ęį╝░░³└©IPų▄▀ģį┌ā╚Ą─Ųõ╦³╩š╚ļĪŻ

īÜīÜ░═╩┐╩ūŽ╚═©▀^├Ō┘Mā╚╚▌╬³ę²┴„┴┐Ż¼öU┤¾ūį╔Ē┴„┴┐│žŻ¼į┘ūī╗ź┬ō(li©ón)ŠW(w©Żng)ÅVĖµŠ▐Ņ^└²╚ń░┘Č╚ĪóGoogleüĒ┘Iå╬ĪŻĄõą═Ą─Ī░ė├æ¶├Ō┘MŻ¼Ą┌╚²ĘĮ╩š┘MĪ▒ŲĮ┼_ĪŻ▀@ĘN╔╠śI(y©©)─Ż╩ĮĄ─Ū░╠ߌl╝■╩Ū▒žĒÜėąā×(y©Łu)┘|Ą─ā╚╚▌Ż¼╬³ę²ūŃē“┤¾Ą─ė├æ¶┴„┴┐Ż¼ÅVĖµ┬ō(li©ón)├╦╔╠▓┼Ģ■į┤į┤▓╗öÓĄ─▀Mąą═ČĘ┼ĪŻ

ÅVĖµ┬ō(li©ón)├╦═©│Ż×ķųąąĪŲ¾śI(y©©)Ę■䚯¼═©▀^ūį╔ĒĄ─ė░Ēæ┴”üĒ▀BĮė╔Žė╬ÅVĖµų„║═Ž┬ė╬ÅVĖµ═ČĘ┼šŠ³cŻ¼Å─ųą┘Ź╚Īé“ĮĪŻ

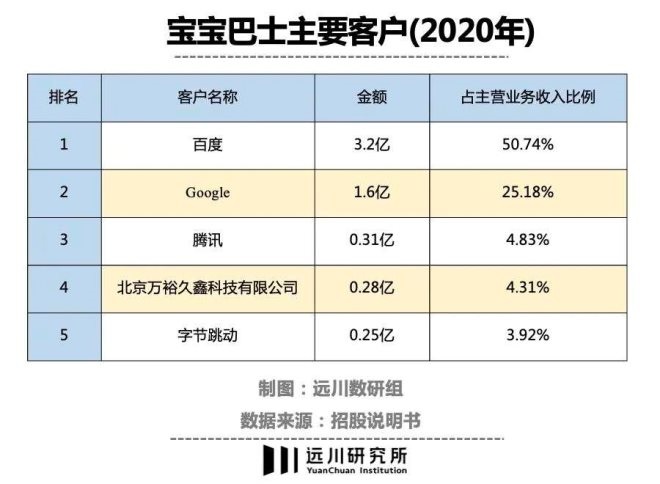

ō■(j©┤)šą╣╔šf├„Ģ°┼¹┬ČŻ¼ 2019─ĻĄĮ2020─ĻŻ¼╣½╦ŠŽ“░┘Č╚Ą─õN╩█▒╚└²š╝ĄĮ┐éõN╩█Ņ~Ą─50%ęį╔ŽĪŻ░┘Č╚į┌ć°ā╚Ą─ÅVĖµ┬ō(li©ón)├╦ųąęč╩Ū²łŅ^Ż¼╣╚ĖĶį┌║Ż═Ōę▓╩ŪŠ▐¤o░į╝ēäeĄ─ÅVĖµ╔╠Ż¼īÜīÜ░═╩┐Ą─ų„ę¬ĀI╩šüĒį┤ļmšf╩Ū▀@ą®ÅVĖµ┬ō(li©ón)├╦Ż¼Ą½╦³éāĄ─Č©╬╗╩ŪĪ░ÅVĖµųąĮķĪ▒Ż¼ę“┤╦Ż¼ę▓▓╗┤µį┌╦∙ų^Ą─å╬ę╗┐═涚╝▒╚▀^Ė▀Ą─å¢Ņ}ĪŻ

ū÷Ą─╩ŪįńĮ╠ā╚╚▌Ż¼Ą½┘ŹÕX┐┐ÅVĖµĪŻ▀@ę▓Š═▓╗ļy└ĒĮŌŻ¼╦³─▄ē“▒▄ķ_ļp£pš■▓▀Ą─ø_ō¶┴╦ĪŻ▓╗▀^Ż¼╗ź┬ō(li©ón)ŠW(w©Żng)ÅVĖµė÷ĄĮĄ─ūŅ┤¾å¢Ņ}╩ŪŻ¼ļSų°╗ź┬ō(li©ón)ŠW(w©Żng)ØB═Ė┬╩ĄĮĒöŻ¼ÅVĖµ╩š╚ļį÷ķLę▓š¹¾w┌ģŠÅŻ¼¤ošō╩Ū░┘Č╚Īóūų╣Ø(ji©”)▀@śėĄ─Š▐Ņ^Ż¼▀Ć╩ŪųąąĪ╗ź┬ō(li©ón)ŠW(w©Żng)╣½╦ŠŻ¼Č╝├µ┼Rų°ÅVĖµ╩š╚ļį÷ķLĄ─Ž┬╗¼ĪŻ

ī”ė┌īÜīÜ░═╩┐▀@╝ę╣½╦ŠüĒšfŻ¼╦¹éā▀Ć├µ┼R▒│┐┐Į╔Į▓╗─▄═┌Ą─å¢Ņ}ĪŻ

02

▀hļxÕX░³Ą─┤╣ų▒ā╚╚▌

╩▓├┤╚╦Ą─ÕXūŅ║├┘ŹŻ┐┼«╚╦ĪóąĪ║óĪó┼«╚╦║═ąĪ║óĪŻīÜīÜ░═╩┐Š═▓╚į┌┴╦─Ėŗļ┘ÉĄ└╔ŽĪŻČ°ŽÓ▒╚┼«╚╦║═ąĪ║óĄ─╔·ęŌŻ¼Ī░Ä═╝ęķLĦ║óūėĪ▒Ą──ĖŗļąąśI(y©©)Ż¼┐╔ęįšf╩Ūę╗ĘNäéąĶĪŻ

─Ėŗļ┘ÉĄ└ūŅĄõą═Ą─╠ž³c╩Ū╩╣ė├š▀┼cøQ▓▀š▀ĘųļxŻ¼╝┤ė├æ¶╩Ūŗļėūā║Ż¼Ą½øQ▓▀Ą─╩Ū╝ęķLĪŻ▒╚Ųūī║óūėØMęŌŻ¼īÜīÜ░═╩┐Ė³ąĶę¬ū÷Ą─╩Ūūī╝ęķLØMęŌĪŻ

2021─ĻĄ┌Č■╝ŠČ╚Ż¼BšŠĄ─į┬Š∙╗Ņ▄Sė├æ¶▀_ĄĮ2.37ā|Ż¼═¼ĢrŲ┌Ą─īÜīÜ░═╩┐Ą─į┬Š∙╗Ņ▄Sė├æ¶ĮėĮ³1ā|Ż¼į┌─┐ś╦ė├æ¶╚║¾w’@ų°Ą═ė┌BšŠĄ─ŪķørŽ┬Ż¼īÜīÜ░═╩┐Ą─į┬Š∙╗Ņ▄Sė├涊╣╚╗▀_ĄĮ┴╦BšŠĄ─Į³ę╗░ļŻ¼šf├„Ųõā╚╚▌┘|┴┐Ą─┤_┐╔╚”┐╔³cĪŻ

ŽÓ▒╚ė┌ų„┴„ā╚╚▌╔ńģ^(q©▒)Ż¼īÜīÜ░═╩┐Ą─ā╚╚▌ęįįŁäō(chu©żng)IP×ķų„Ż¼ę▓Š═╩ŪīŻśI(y©©)╔·«a(ch©Żn)ā╚╚▌Ż©PCGŻ®Ż¼═Ļ╚½ūįčąūįäō(chu©żng)Ż¼▀@ę╗▓┐Ęų│╔▒Šį┌šą╣╔Ģ°ųą▒╗ėŗ×ķčą░l(f©Ī)│╔▒ŠĪŻ

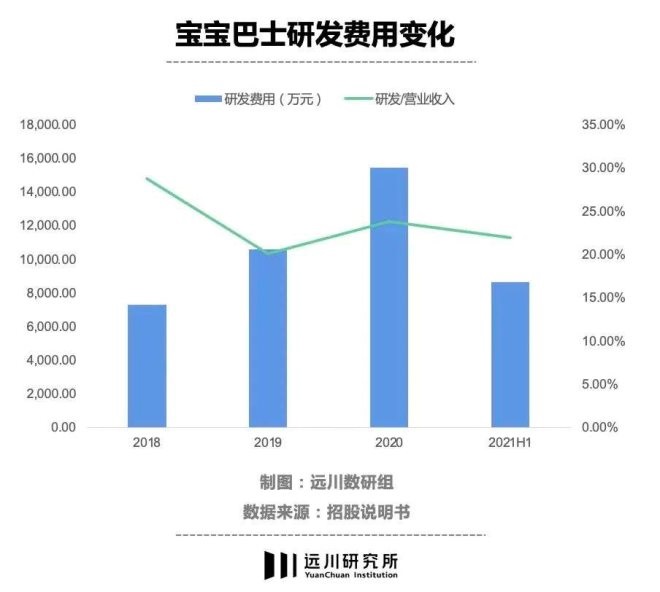

2019─ĻĪó2020Īó2021─Ļ1-6į┬╣½╦ŠĄ─čą░l(f©Ī)┘Mė├Ęųäe×ķ1.06ā|Īó1.55ā|║═0.87ā|Ż¼š╝«öŲ┌Ą─ĀIśI(y©©)╩š╚ļĘųäe×ķ20.15%Ż¼23.85%║═21.97%Ż¼čą░l(f©Ī)═Č╚ļĘŪ│Ż┤¾ĪŻ

Č°ŪęŻ¼▀@▓┐Ęųā╚╚▌║▄ČÓČ╝ī┘ė┌Ī░ę╗ÕNūė┘I┘uĪ▒Ż¼ę╗éĆā╚╚▌ųžÅ═┐┤║▄ČÓ┤╬Ą─Ūķør▓╗ČÓĪŻ×ķ┴╦ūīė├æ¶│ų└m(x©┤)┴¶į┌ŲĮ┼_╔ŽŻ¼īÜīÜ░═╩┐ąĶę¬▓╗öÓĄ─Ė³ą┬║├Ą─ā╚╚▌Ż¼▒▄├Ōā╚╚▌▒╗ė├æ¶▀^┐ņŽ¹║─═ĻŻ¼▀@ę▓╩╣Ą├╣½╦ŠĄ─čą░l(f©Ī)ķ_ų¦║▄ļyĮĄŽ┬üĒĪŻ

┼cĖ▀ė├涚│ąįī”æ¬Ą─╩Ū┴„┴┐ūā¼F(xi©żn)Ą─ĀI╩šĪŻīÜīÜ░═╩┐2021Ū░░ļ─ĻĄ─ĀIśI(y©©)╩š╚ļ×ķ3.95ā|Ż¼═¼ĢrŲ┌Ą─bšŠĀIśI(y©©)╩š╚ļ╝s84ā|į¬ĪŻ

į┬Š∙╗Ņ▄Sė├æ¶╩ŪbšŠĄ─ę╗░ļŻ¼ĀIśI(y©©)╩š╚ļ?y©▓n)s▓╗ūŃbšŠĄ─┴ŃŅ^ĪŻ║▄┤¾│╠Č╚╔Žę▓╩Ūę“×ķīÜīÜ░═╩┐Ą─ų▓╚ļÅVĖµ▒Š┘|╔Žų╗╩Ūå╬╝āĄ─ī¦┴„Ż¼═©▀^Ųõ³cō¶┴┐║═╩╣ė├┴┐üĒ▐D╗»×ķÅVĖµ╩š╚ļĪŻų├╔Ēė┌Į╠ė²▀@éĆ³SĮ┘ÉĄ└Ż¼ģsų╗─▄ę└┐┐├Ō┘Mā╚╚▌ū÷┴„┴┐ūā¼F(xi©żn)Ż¼▓╗Į¹ūī╚╦▀±ćuĪŻ

╩┬īŹ╔ŽŻ¼īÜīÜ░═╩┐╔Ē╠ÄĄ─ŗļėūā║åó├╔ā╚╚▌▓óĘŪļp£pĄ─ų„ę¬┤“ō¶ī”Ž¾Ż¼ Ą½ę▓įS╩ŪĄKė┌š■▓▀Ą─┐é¾wĘĮŽ“Ż¼╗“╩Ū┐╝æ]ĄĮ║ŽęÄ(gu©®)ąįå¢Ņ}Ż¼╣½╦Šę▓ø]ėąį┌Į╠īWā╚╚▌╔Ž┤¾┼e═Ų▀MĪŻ▀@ę▓ī¦ų┬īÜīÜ░═╩┐▒│┐┐Į╠ė²▀@éĆ╚fā|Į╔ĮŻ¼ģsō]▓╗äėńPūėĪŻ

Č°į┌╗ź┬ō(li©ón)ŠW(w©Żng)ÅVĖµ╩ął÷š¹¾w┌ģŠÅĄ─Łh(hu©ón)Š│Ž┬Ż¼Žļę¬į┌┘Y▒Š╩ął÷─├ĄĮ╣└ųĄŻ¼īÜīÜ░═╩┐ąĶ꬚ęĄĮą┬Ą─į÷ķLŪ·ŠĆĪŻ

03

ų¦ō╬╣└ųĄĄ─Ą┌Č■Ū·ŠĆ

īÜīÜ░═╩┐▓óĘŪø]ėąūóęŌĄĮūį╔Ēė»└¹Ą─å¢Ņ}Ż¼│ų└m(x©┤)į÷║±ė├æ¶öĄ(sh©┤)┴┐╩Ū╩ūę¬─┐ś╦Ż¼╚½Ū“╩ął÷ät╩Ū╦³Ą─ąŪ│Į┤¾║ŻĪŻ

æ{ĮĶŲ┼▄ĢrķgįńŻ¼īÜīÜ░═╩┐Ą─║Ż═ŌśI(y©©)┐āŅH×ķ┴┴č█ĪŻ2020─ĻŻ¼Ųõį┌ųąć°APPÅS╔╠│÷║Ż30ÅŖŽ┬▌d░±ųąŠė╚½ć°Ą┌╚²Ż¼╩Ū│÷║Ż30ÅŖųą╬©ę╗Ą─ā║═»åó├╔öĄ(sh©┤)ūųā╚╚▌╠ß╣®╔╠ĪŻĮ³╚²─ĻüĒŻ¼Ųõ║Ż═ŌśI(y©©)äš┼cŠ│ā╚śI(y©©)äš╩š╚ļ▒╚└²ĘĆ(w©¦n)Č©į┌3:7ū¾ėęĪŻ

ŽÓ▌^ė┌Ųõ╦¹╬─Ŗ╩«a(ch©Żn)ŲĘŻ¼ŗļėūā║åó├╔ā╚╚▌ėąę╗éĆā×(y©Łu)ä▌Ż¼╝┤Ė³╚▌ęū▒▄├Ō╬─╗»╔ŽĄ─Ė¶ķuŻ║▒╚╚ńąĪži┼ÕŲµ╗▒ķ╚½Ū“Ż¼│╔×ķ┴╦╝ęė„æ¶ĢįĄ─├„ąŪąĪžiŻ¼╠ņŠĆīÜīÜę▓▓╗┤µį┌Ī░═Ōć°ąĪ║ó┐┤▓╗Č«Ī▒Ą─å¢Ņ}ĪŻīÜīÜ░═╩┐║▄įńŠ═ęŌūRĄĮ┴╦äė«ŗ¤oć°ĮńŻ¼åó├╔Į╠ė²Ī░├└Ī▒║═Ī░É█Ī▒─▄ē“į┌▓╗═¼Ą─ć°╝ęĢ│ąą¤oūĶĪŻ

äō(chu©żng)╩╝╚╦╠Ų╣ŌėŅį°Įø(j©®ng)į┌GET2016Į╠ė²┤¾Ģ■╔ŽĘųŽĒ▀^╣½╦ŠĄ─│÷║ŻĮø(j©®ng)ÜvŻ¼ŲõųąŠ═╠ߥĮĪ░ū÷║Ż═Ō«a(ch©Żn)ŲĘŻ¼ę╗Č©ę¬ęį▒Šć°Ą─ąĶŪ¾Ż¼─ĖšZčįüĒū÷«a(ch©Żn)ŲĘŻ¼▒žĒÜ╩Ū▒Šć°šZĄ─īW╔·üĒū÷ĪŻĪ▒─┐Ū░Ż¼īÜīÜ░═╩┐į┌YouTube╔ŽĄ─Ę█Įz▀^ā|Ż¼ė├æ¶Ė▓╔wüåų▐ĪóÜWų▐Īó▒▒├└ų▐║═─Ž├└ų▐Ą╚160ČÓéĆć°╝ę║═Ąžģ^(q©▒)ĪŻ

═¼ĢrŻ¼IPūā¼F(xi©żn)ų«┬ĘŻ¼īÜīÜ░═╩┐š²į┌ū▀ĪŻī”ė┌ā║═»«a(ch©Żn)ŲĘüĒšfŻ¼╩ūŽ╚ąĶę¬┐╝æ]Ą─å¢Ņ}Ż¼╩Ū╚ń║╬▒╗īÜīÜėøūĪĪŻ

īÜīÜ░═╩┐IPą╬Ž¾

IPūā¼F(xi©żn)ėą▀@├┤ÄūŚl┬Ę▒╗Ū░╚╦ūCīŹ▀^Ż║īŹ╬’ų▄▀ģŻ¼ų„Ņ}śĘł@║═ė░ęĢ╗»ĪŻš²╚ń╬ęéāį°Įø(j©®ng)į┌ĪČę╗ų╗ąĪ³S°åŻ¼ō╬Ą├Ųę╗╝ę╔Ž╩ą╣½╦Šå߯┐ĪĘę╗╬─ųą╠ߥĮŻ¼ę╗éĆ─▄ē“╚½├µ═┌Š“Ą─Ēö╝ēIP┼ÓB(y©Żng)Į^ĘŪę╗│»ę╗Ž”Ż¼║─ĢrķLŻ¼Ė▀═Č╚ļĄ─╠ž³cūīIP▀\ĀIūā│╔┴╦ę╗ķTīŹ┤“īŹĄ─Ī░ųž┘Y«a(ch©Żn)Ī▒╔·ęŌŻ¼▀@╗“įS▒Š╔ĒŠ═┼cīÜīÜ░═╩┐Ą─╗ź┬ō(li©ón)ŠW(w©Żng)╩ĮĮø(j©®ng)ĀI▓▀┬į▓╗Ę¹ĪŻ

║╬ørŻ¼īÜīÜ░═╩┐Ą─ė├æ¶╚║¾w╩Ū0-8ÜqĄ─ā║═»Ż¼ā║═»Ą─╦╝ŠSę╗░Ń╩Ūą╬│╔ėøæø³cŻ║╬ęį┌äė«ŗŲ¼└’┐┤ĄĮ▀^▀@éĆ┐©═©ą╬Ž¾Ī¬Ī¬╣õĮų┐┤ĄĮ┴╦▀@éĆ┐©═©ą╬Ž¾Ī¬Ī¬╬ęę¬┘I▀@éĆ┐©═©ą╬Ž¾Ą─═µ┼╝ĪŻ

┴ß─╚žÉā║ėąų°ę╗╚║Ž¹┘M─▄┴”▌^ÅŖŻ¼─Ļ²gį┌20-39Ą─┼«ąįĘ█Įz×ķŲõ┘Iå╬ĪŻČ°īÜīÜ░═╩┐Ą─ė├æ¶╚║¾w╩Ū0-8ÜqĄ─ā║═»Ż¼ø]ėąŽ¹┘M─▄┴”Ż¼īÜīÜ░═╩┐┐╔─▄ę¬┐╝æ]Ą─å¢Ņ}╩ŪŻ¼ėąČÓ╔┘ĖĖ─ĖįĖęŌ×ķ║óūėĄ─Ž▓║├ų¦ĖČöĄ(sh©┤)╩«Īó╔§ų┴öĄ(sh©┤)░┘▒ČĄ─ęńārŻ┐

īÜīÜ░═╩┐īóč▄╔·ŲĘ«a(ch©Żn)śI(y©©)╗»ū„×ķŲõį┌╬┤üĒĄ─░l(f©Ī)š╣ĘĮŽ“ĪŻšą╣╔šf├„Ģ°ųą╠ߥĮŻ¼╗∙ė┌╣½╦Š▒ŖČÓIPą╬Ž¾Ż¼╣½╦Š╬┤üĒ╚²─Ļīó×ķ0-8Üqā║═»╠ß╣®Ė▀ąįār▒╚Ą─IPč▄╔·ŲĘŻ©╣½ūąĪó═µŠ▀Īó╚šė├ŲĘŻ®Ż¼▓óėąęŌ╠ß╣®ŠĆ╔ŽĄĮŠĆŽ┬Ą─Ę■äšĪŻ

Š═öĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼īÜīÜ░═╩┐╠įīÜ╣┘ĘĮŲņ┼ץĻ┘uĄ├ūŅ║├Ą─«a(ch©Żn)ŲĘ╩ŪJoJoā║═»┐©═©═µ┼╝Ż¼╚š│Ż╩█ārį┌59į¬ĪŻČ°ŠĆŽ┬śĘł@ĘĮ├µŻ¼2017─ĻīÜīÜ░═╩┐į┌─ŽŠ®ķ_┴╦ę╗╝ęĪ░īÜīÜ░═╩┐įńĮ╠śĘł@Ī▒Ż¼▓╗▀^─┐Ū░įōśĘł@ęč═Żų╣▀\ĀIĪŻ

04

╬▓┬Ģ

Ī░ŗīŗīéāī”ā║═»Į╠ė²Ą─Į╣æ]ārųĄ╚fā|ĪŻĪ▒

ŠW(w©Żng)╝tPapißu╔·═Ļ═▐Å═│÷║¾Ą┌ę╗ŚlęĢŅl╩Ū▀@śė╗ž┤Ą─Ż║į┘┘FČ╝ę¬ėå┘ÅŻ¼╦──_Ą─═╠Į½FŻ¼«öŗīĄ─▓╗─▄ōĖĪŻ─Ėŗļ═»«a(ch©Żn)śI(y©©)µ£ę╗ų▒╩Ūę╗ū∙║▄┤¾Ą─ĮĄVŻ¼╚²╠źš■▓▀Ą─┬õĄžĖ³╩Ū×ķ▀@ę╗┘ÉĄ└į÷╠Ē┴╦įSČÓŽļŽ¾┴”Ż¼░ųŗī▓╗┼┬ūį╝║▌öŻ¼Š═┼┬ę“×ķūį╝║Ą─įŁę“Ż¼ī¦ų┬║óūėéāĪ░▌öĪ▒ĪŻ

ėøĄ├2020─Ļėąę╗ķTārĖ±Ė▀▀_1999į¬Ą─Ż¼ŗļā║ūįų·╦»├▀ė¢ŠÜšn│╠Ż¼ė¢ŠÜ╚²éĆį┬┤¾Ą─║óūė┼┐╦»Ż¼ę╗╬╗║óūėģó╝ėšn│╠Ż¼ÆĻį·ā╔éĆąĪĢr║¾Ż¼ųŽŽó╔Ē═÷ĪŻ

į┌▀@éĆĢr┤·Ż¼ž£┘uĮ╣æ]║═┐ųæųė└▀h╩ŪķT║├╔·ęŌŻ¼╠įĮš▀ūį╚╗▓╗į┌╔┘öĄ(sh©┤)ĪŻ

¤ošō╚ń║╬Ż¼ī”ė┌▀@śėę╗╝ę╔Ē╠ijSĮ┘ÉĄ└Ż¼ģsłį│ų╠ß╣®├Ō┘Mā╚╚▌Ż¼╝╚▓╗ĖŃ1999į¬Ą─ŠĆ╔ŽįńĮ╠šnŻ¼ę▓▓╗ū÷2999į¬Ą─ŠĆŽ┬┼Óė¢░ÓŻ¼ę╗ų▒┐┐┘u³cÅVĖµ┘ŹÕXĄ─╣½╦ŠŻ¼╬ęéāæ¬įōšõŽ¦ĪŻ

ģó┐╝┘Y┴Ž

[1] īÜīÜ░═╩┐╣╔Ę▌ėąŽ▐╣½╦Ššą╣╔šf├„Ģ°

[2] 2021ųąć°╗ź┬ō(li©ón)ŠW(w©Żng)ÅVĖµöĄ(sh©┤)ō■(j©┤)ł¾Ėµ

[3] īÜīÜ░═╩┐Ż║┤Ņ╔Ž┴╦äō(chu©żng)śI(y©©)░Õ╔Ž╩ąĄ─░═╩┐Ż¼╦č║³

[4] K12Ą─Ą═š{┤¾└ąŻ║īÜīÜ░═╩┐Ą─łDų\Ż¼žöĮø(j©®ng)Ņ^Śl

[5] ┐┐ū÷ā║═»APPŻ¼╦¹ę╗─Ļ┘Ź┴╦1éĆā|Ż¼╩ąĮń

[6] Įø(j©®ng)ĀI200éĆā║═»APP Ż¼ę╗─Ļā¶└¹ØÖ2.6ā|Ż¼īÜīÜ░═╩┐æ{╩▓├┤Ż¼ą┬└╦

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį