░ó└’“vėŹ╚A×ķŻ¼Š®¢|╚ń║╬Å─įŲ└’═╗ć·Ż┐

Š®¢|įŲŻ¼│§┬ČŅ^ĪŻ

ČÓ─Ļ║¾Ż¼į┘┐┤┤║═ĒŻ¼Š®¢|īóĢ■ŽļŲę╗╚fČÓ╚╦ė├Ī░“v┼▓Ī▒ąg░l15ā|╝t░³Ą──ŪéĆ¾@ą─äėŲŪĄ─ę╣═ĒĪŻ

Č°▀@╦∙ėąĄ─ę╗ŪąŻ¼ļx▓╗ķ_▒│║¾Ą─Š®¢|įŲĪŻ

┤║═Ē╝t░³Ż¼Š®¢|┘u┴╦ę╗┤¾ČčžøŻ¼Š®¢|įŲätąŃ┴╦ę╗░čĮĪ┤TĄ─╝Ī╚ŌŻ¼ę▓ūī╦³┤µį┌ČÓ─Ļ║¾Ż¼ĮKė┌Ą├ęį▀M╚ļĄĮ┤¾▒ŖęĢę░ų«ųąĪŻ

─ŪŽÓ▒╚╩ął÷╔Ž░ó└’Īó“vėŹŻ¼ęį╝░Ė„ĘN┴š¼śØM─┐Ą─įŲŻ¼Š®¢|įŲĄ─ĄĮĄūīŹ┴”╚ń║╬Ż┐

1

Ī░“v┼▓Ī▒ąŃ╝Ī╚Ō

ō■Š®¢|į┌│§ę╗╣½▓╝Ą─Ī░│╔┐āå╬Ī▒Ż¼öĄō■▓ó▓╗▒M╚╦ęŌĪŻŠ®¢|┤║═Ē╝t░³└█ėŗ╗źäė691ā|┤╬Ż¼╬┤ŲŲ700ā|Ż¼ę▓Ą═ė┌╚ź─Ļ═¼Ų┌ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼2019─Ļ░┘Č╚Ą─öĄō■╩Ū208ā|┤╬Ż¼2020─Ļ┐ņ╩ųĄ─öĄō■╩Ū632ā|┤╬Ż¼2021─ĻŻ¼ČČę¶╗źäė┤╬öĄęčĮø▀_ĄĮ703ā|┤╬ĪŻŠ®¢|▓╗į÷Ę┤Ą°Ż¼įŁę“┐╔─▄╩Ūø]š\ęŌĪŻ

▀^╚ź┐ņ╩ųĪóČČę¶╩ŪīŹ┤“īŹĄ─░lÕXŻ©─┐Ą─╩Ū×ķ┴╦Įē┐©Ż®Ż¼Č°▀@┤╬Š®¢|▒╗įŹ▓ĪūŅČÓĄ─Š═╩Ū░lę╗ČčŽ¹┘M╚»Īóš█┐█╚»Ż¼Č°Ūę▀Ć╩ŪųĖČ©╔╠ŲĘĄ─ā×╗▌╚»ĪŻ┤“▒╚ĘĮŻ¼ę╗ÅłąĪ├ūļŖęĢĄ─š█┐█╚»Ż¼¤oĘ©┘Å┘IąĪ├ū╩ųÖCĪŻ

╚ń╣¹░čČČę¶┐ņ╩ųĄ─┤║═Ē╝t░³╗ŅäėČ©┴x×ķ└Łą┬Ż¼Š®¢|┤║═Ē╝t░³ät┐╔ęįČ©┴x×ķŠ®¢|Ą─īŻī┘┘Å╬’╣ØŻ¼ā╔š▀¤oę╔Č╝▀_ĄĮ┴╦ūį╝║Ą──┐Ą─ĪŻ

▒Š┤╬┤║═ĒŻ¼Š®¢|šęüĒ┴╦200ČÓéĆŲĘ┼Ų┘užøŻ¼ŲõųąąĪ├ū│╔Į╗Ņ~ŲŲā|Ż¼ųąć°ęŲäė╠ß╣®įÆ┘Mča┘N║═┘ÅÖCča┘NĮŅ~│¼5ā|Ż¼ęįč¾║ė×ķ┤·▒ĒĄ─ųąĖ▀Č╦░ūŠŲõN╩█═¼▒╚į÷ķL11▒ČĪŻ

╬ó▓®ĮžłD

Š®¢|įŲätĮĶÖCŽ“┤¾▒Ŗš╣╩Šūį╝║Ą─įŲėŗ╦Ń─▄┴”ĪŻ

į¬Ą®╝┘Ų┌Ż¼Ą├ų¬Š®¢|│╔×ķ┤║═Ē╝t░³║Žū„╗’░ķĢrŻ¼┤║═Ē╝t░³Ą─žōž¤╚╦▀Ćį┌║═╝ę╚╦Č╚╝┘ĪŻę▓Š═šfŻ¼Å─Ą├ĄĮ═©ų¬ĄĮ1į┬24╚šŻ¼Š®¢|įŲĄ─£╩éõĢrķgų╗ėą19╠ņĪŻ

ęį═∙×ķ┴╦ĒöūĪ┤║═ĒĄ─Ė▀ĘÕ┴„┴┐Ż¼į°ėą┤¾ÅS▓╔┘Å╚²▒Čė┌ļp╩«ę╗Ą─Ę■äšŲ„ĪŻČ°╩▄ę▀Ūķė░ĒæŻ¼Š®¢|į┌ļp╩«ę╗┘Åų├Ą─Ę■äšŲ„Ż¼┤║╣ØĢr╚į╬┤ĄĮžøĪŻ

┘IĘ■äšŲ„╩Ū▓╗┐╔─▄┴╦Ż¼Š®¢|įŲėą┴╦╚ĪŪ╔Ą─▐kĘ©ĪŻ

ę╗éĆ╩Ūį┌┤║═Ē«ö╠ņŻ¼į÷╝ė░l╝t░³Ą─▌å┤╬ĪŻ┤╦Ū░Ż¼┐ņ╩ų10ā|Ż©¼FĮ╝t░³Ż®░l┴╦4▌åŻ¼░┘Č╚9ā|Ż©¼FĮ╝t░³Ż®░l4▌åŻ¼▀@┤╬Š®¢|Ą─15ā|Ż©╝t░³╝ėīŹ╬’Ż®░l┴╦7▌åĪŻ▀@śėū÷Ą─║├╠Ä┐╔─▄Š═╩ŪĪ░ą╣║ķĪ▒ĪŻ

Č■éĆŠ═╩ŪŠ®¢|įŲūįäōĄ─┤║═Ē╝t░³╗źäė─Ż╩ĮŻ║“v┼▓ĪŻ

ęŌ╦╝╩ŪŻ¼į┌ų„│ų╚╦┐┌▓źĢrŻ¼Š®¢|įŲīó┘Yį┤Ę┼ĄĮĪ░┤║═Ē╗źäėĪ▒─Ż╩ĮŻ¼ų¦│ų╝t░³░lĘ┼Ż╗╝t░³╗źäė║ķĘÕĮY╩°║¾Ż¼ėų░čĘ■äšŲ„Įė╗žĄĮAppŲĮ┼_Ą─Ī░─Ļžø┤║▀\Ī▒─Ż╩ĮĪŻ

ŽÓ▒╚▀^╚ź┤¾ÅS┘IÄū▒ČĄ─Ę■äšŲ„üĒ░l╝t░³Ż¼Š®¢|įŲė├Ī░“v┼▓Ī▒╣Ø╩Ī┴╦įSČÓ┘Åų├Ę■äšŲ„Ą─│╔▒ŠĪŻ

Ą½╩šęµ║═’LļUČ╝╩Ūš²▒╚Ą─Ż¼Ī░“v┼▓Ī▒▀ē▌ŗ╔Ž║▄║åå╬Ż¼Ą½▓┘ū„ŲüĒŠ═╩ŪŻ¼Š®¢|╩ūäō┴╦2╚fČÓūųĪó61ĒōĄ─æ¬╝▒ĘĮ░ĖŻ¼▓óūīĮ³2000╝╝ąg╚╦åTę╗ŠĆųĄ╩žŻ¼┐é¾w│¼╚f╚╦Ą─╝╝ąg╚╦åTģfū„Ż¼üĒ×ķ┤║═Ē╝t░³▒Ż±{ūo║ĮĪŻ

▓╗╣▄į§śėŻ¼Š®¢|╩ŪÜvī├┤║═Ēųą╩ū╝ę▓╗┘Åų├Ę■äšŲ„Ż¼āHæ{ĮĶĪ░“v┼▓Ī▒ągŠ═īŹ¼F░l╝t░³Ą─Ų¾śIŻ¼ų°īŹ╩ŪūīŠ®¢|įŲąŃ┴╦ę╗░č╝Ī╚ŌĪŻ

─Ū┤║═Ē▀@ę╗æę█Ż¼─▄ūīŠ®¢|įŲÅ─┤╦ŲĮ▓ĮŪÓįŲŻ¼ėŁüĒėåå╬Ż¼╠ż╔Ž╚╦╔·ÄpĘÕŻ┐

2

ė├┴”╩¦öĪŻ¼š¹║Ž╔Ž╩ą

Š®¢|įŲ╚ńĮ±╩ŪŠ®¢|┐Ų╝╝╝»łFŽ┬Ą─įŲėŗ╦ŃŲĘ┼ŲĪŻ

įŲėŗ╦Ń▀@éĆį~ūŅįńė╔╣╚ĖĶė┌2006─Ļ╠ß│÷Ż¼▓╗▀^«öĢrŻ¼üå±R▀dĄ─įŲėŗ╦Ń«aŲĘAWSŻ©Amazon Web ServiceŻ®ęčĮøš²╩Į▀\ąą▓Ņ▓╗ČÓ4─Ļ┴╦ĪŻ

ī”ė┌ć°ā╚éĆ╚╦Ž¹┘Mš▀üĒšfŻ¼ūŅ╩ņų¬Ą─įŲėŗ╦Ń«aŲĘŻ¼æ¬įōŠ═╩Ū░┘Č╚įŲĪó“vėŹ╬óįŲŻ¼Ųõų„ę¬├µŽ“éĆ╚╦Ž¹┘Mš▀╠ß╣®┤µā”Ę■䚯¼ę▓Š═╩Ū╦∙ų^Ą─SaaSŻ©▄ø╝■╝┤Ę■䚯®ĪŻ

PaaSŻ©ŲĮ┼_╝┤Ę■䚯®Ė▀╝ēę╗ą®Ż¼╦³Š▀ėąūįĦĄ─ķ_░lŁhŠ│║═╣żŠ▀░³Ż¼├µī”Ą─╩Ūķ_░l╚╦åTŻ¼▒╚╚ń╣╚ĖĶĄ─GAEŻ©Google App EngineŻ®Ż¼░┘Č╚Ą─BAEĄ╚ĪŻ

IaaSŻ©╗∙ĄA╝▄śŗ╝┤Ę■䚯®╩ŪTo BŻ¼│÷ūŌĘ■äšŲ„Ą─ėŗ╦Ń─▄┴”║═┤µā”─▄┴”üĒ┘ŹÕXŻ¼▒╚╚ń╔Ž├µ╠ߥĮĄ─üå±R▀dĄ─AWSŻ¼░ó└’įŲŻ¼░³└©Š®¢|įŲĪŻ

2011─Ļķ_╩╝Ż¼Š®¢|╔ŽŠĆ┴╦Š®¢|ųµ╦╣Ī󊮢|įŲŪµĪ󊮢|Ę■äš╔╠ķTæ¶Ī󊮢|įŲģRĄ╚«aŲĘŻ¼║ŽĘQŠ®¢|įŲŻ¼ų„ꬊ█Į╣ļŖ╔╠įŲĪŻ

2014─ĻŻ¼Š®¢|š²╩Į├µŽ“é„ĮyŲ¾śI░l▓╝ļŖ╔╠įŲĮŌøQĘĮ░ĖŻ¼Įo┴Ń╩█Ų¾śIęį╝░ŲĘ┼Ų╔╠╠ß╣®ūįėąŲĘ┼Ų╔╠│ŪĪó╚½ŠWĀIõN¾wŽĄĪóļŖ╔╠ū╔įāĄ╚Ę■äšĪŻ

┐╔ęį┐┤│÷Ż¼Š®¢|įŲ╩Ū┴óūŃļŖ╔╠Į©┴óŲüĒĄ─Ż¼Š▀ėą║▄ÅŖĄ─śIäšī¦Ž“Ż¼▀@ę▓╩ŪŠ®¢|įŲūįįé×ķĪ░Ė³Č««aśIĄ─įŲĪ▒Ą─įŁę“ĪŻ

Ą½ĄĮ2016─ĻŻ¼Š®¢|įŲ▓┼ķ_╩╝│§▓Į╔╠śI╗»ĪŻ▀@éĆĢrķg³cŻ¼╝┤╩╣─├ć°ā╚Ą─įŲĘ■äš╔╠ī”▒╚Ż¼ę▓║▄═Ē┴╦ĪŻ

×ķ┴╦░l┴”Š®¢|įŲŻ¼2017─ĻŻ¼Š®¢|šłüĒ┴╦į°ō·╚╬╬ó▄øüå╠½┐Ų╝╝ČŁ╩┬ķLĪó╬ó▄øųąć°įŲėŗ╦Ń┼cŲ¾śI╩┬śI▓┐┐éĮø└ĒĄ╚┬Ü䚥─╔Ļį¬æcüĒŠ®¢|Ż¼│÷╚╬įŲ╩┬śI▓┐┐é▓├Ż¼ų▒ĮėŽ“äóÅŖ¢|ģRł¾ĪŻ

Ą┌Č■─ĻŻ¼äóÅŖ¢|░l┴╦ę╗Ę▌ā╚▓┐ą┼Ż¼ą¹▓╝Š®¢|Ą─ABCæ┬įŻ©╚ĪūįAIĪó┤¾öĄō■ĪóįŲėŗ╦ŃĄ─╩ūūų─ĖŻ®Ż¼Ī░CĪ▒Š═╩ŪęįŠ®¢|įŲ×ķ┤·▒ĒĄ─įŲėŗ╦ŃĪŻ

▒M╣▄╚ń┤╦ė├┴”Ż¼Ą½Š®¢|įŲ╚ĪĄ├Ą─│╔ą¦▓ó▓╗║├ĪŻ

▒Ŗ╦∙ų▄ų¬Ż¼Š®¢|ę╗ų▒Ž▓Üg░čėąØō┴”Ą─śIäš▓Ęų¬Ü┴óŻ¼╚╗║¾╚┌┘Y╔Ž╩ąĪŻ▒╚╚ń2016─ĻŻ¼Š®¢|▓ĘųŠ®¢|Į╚┌Ż╗2017─ĻŻ¼Š®¢|╬’┴„ėųÅ─Š®¢|▓Ęų│÷╚źŻ¼╚ź─Ļ5į┬ęčĖ░Ė█╔Ž╩ąŻ╗2019─ĻŻ¼Š®¢|▓ĘųŠ®¢|ĮĪ┐ĄŻ¼▓ó½@Ą├10ā|├└į¬╚┌┘YĪŻ

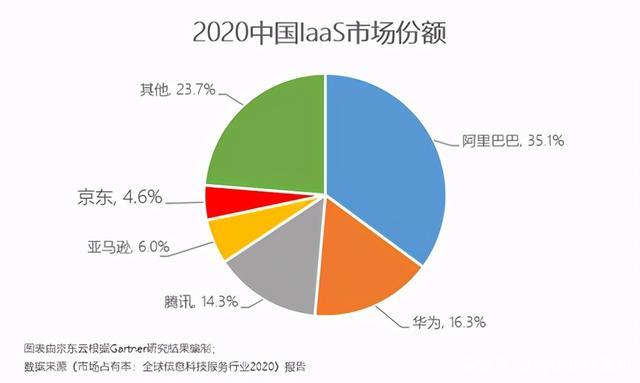

2019─ĻĄ─Ģr║“Ż¼é„│÷Š®¢|ę¬▓ĘųŠ®¢|įŲĄ─Ž¹ŽóŻ¼Š®¢|įŲ▓╗ų├┐╔ʱŻ¼║¾üĒę▓ø]īŹ┘|ąįäėū„Ż¼▀@▒│║¾ļyč┌Š®¢|įŲĄ─ī└▐╬Š│ĄžĪŻō■ć°ļH蹊┐ÖCśŗGartneröĄō■Ż¼2020─Ļųąć°įŲėŗ╦ŃIaaS╩ął÷Ż¼Š®¢|įŲų╗ėą4.6%Ą─╩ął÷Ę▌Ņ~ĪŻ

┤╦═ŌŻ¼Š®¢|įŲį┌2019─Ļ×ķ┴╦ķ_═žśIäšł÷Š░Ż¼▀Ć│÷¼F▀^ų┬├³╩¦š`ĪŻ

2019─ĻŻ¼Š®¢|įŲ═Ų│÷Ī░Š®¢|įŲElite├}┐═╔╠╚”Ī▒Ą─ĒŚ─┐Ż¼ęŌłD═©▀^Š®¢|įŲĄ─öĄō■Ęų╬÷║═Š®¢|Ą─Į╚┌Ę■äš─▄┴”Ż¼×ķ▒ŠĄžųąąĪŲ¾śI┤“įņųT╚ń├└╩│ĪóŖ╩śĘĪóŠŲĄĻĄ╚╔╠╚”Ż¼ŅÉ╦Ųė┌├└łFĪŻ

▓╗▀^ø]ČÓŠ├Ż¼įōŲĮ┼_▒¼│÷å¢Ņ}Ż¼ŽÓĻPAppÄūéĆį┬ā╚Ž┬╝▄ĪŻĄ½ų«Ū░║Žū„Ą─┤·└Ē╔╠Ą─ÕXģsø]ėą═╦▀ĆŻ¼Ė„┤·└Ē╔╠ōp╩¦ć└ųžŻ¼ų«║¾ć·Č┬ĄĮ┴╦Š®¢|┐é▓┐┤¾ķTĪŻ

▀@Ų╩┬╣╩║¾Ż¼Š®¢|įŲįŌ╩▄├¹┬Ģ╔ŽĄ─ųžäōĪŻ▓╗Š├Ż¼╔Ļį¬æcė╔ė┌éĆ╚╦╝░╝ę═źįŁę“ļx┬ÜĪŻ

ęŌūRĄĮŠ®¢|įŲļyęį¬Ü«öę╗├µŻ¼Š®¢|▓╔╚Ī┴╦ą┬▓▀┬įĪŻ2021─ĻŠ®¢|įŲÅ─Š®¢|äāļx│÷╚źŻ¼┼cAI╩┬śI▓┐Ī󊮢|öĄ┐ŲŻ¼š¹║Ž│╔Š®¢|┐Ų╝╝╝»łFĪŻ─┐Ū░š²ų\Ū¾į┌Ė█IPOŻ¼£╩éõūī┘Y▒Š╩ął÷Įė┴”ĪŻ

3

įŲėŗ╦ŃŻ║Š▐Ņ^ū÷ŪfŻ¼ąĪ¶~ÅPÜó

2010─Ļį┌╔Ņ█┌ITŅIąõĘÕĢ■╔ŽŻ¼BAT┤·▒ĒĪ░ā╔±Rę╗└ŅĪ▒ī”įŲėŗ╦Ńš╣ķ_ėæšōĪŻ

±R╗»“v▒ĒæBšfŻ¼įŲėŗ╦Ńėą³c│¼Ū░┴╦Ż¼¼Fį┌▀Ć×ķĢr╔ąįńŻ╗└ŅÅ®║ĻĖ³ų▒Įė▒Ē╩ŠŻ¼įŲėŗ╦Ńą┬Ų┐čb┼fŠŲŻ¼ø]ėąą┬¢|╬„ĪŻ

ų╗ėą±RįŲį┌┤Ą┼§Ż¼ę“×ķ2009─Ļ░ó└’ęčĮøį┌▓╝ŠųįŲėŗ╦Ń┴╦ĪŻ

Ė∙ō■IDC░l▓╝Ą─2021╔Ž░ļ─Ļ╣½ėąįŲĘ■äš╩ął÷ł¾ĖµŻ¼░ó└’š╝ō■┴╦Į³4│╔Ą─╩ął÷Ę▌Ņ~Ż¼ķLŲ┌▀b▀bŅIŽ╚ĪŻ2021žö─ĻŻ¼░ó└’įŲĄ─ĀI╩š▀_ĄĮ601ā|ĪŻ

ļm╚╗«ö─Ļ“vėŹ║═░┘Č╚šŲķT╚╦ī”įŲėŗ╦Ń│õØM▒╔ę─ų«šZŻ¼Ą½┐┤ĄĮ░ó└’į┌ĖŃŻ¼ūį╝║┐ŽČ©╩Ū▓╗Ģ■ąõ╩ų┼įė^Ą─ĪŻ░┘Č╚į┌2012─ĻĄ─ķ_░lš▀┤¾Ģ■╔Žš²╩Į░l▓╝░┘Č╚įŲæ┬įŻ¼“vėŹĄ─įŲėŗ╦ŃśIäšė┌2013─Ļ├µŽ“╔ńĢ■ķ_Ę┼ĪŻ

Å──┐Ū░Ą─öĄō■üĒ┐┤Ż¼“vėŹįŲķLŲ┌╠Äė┌ć°ā╚įŲĘ■äš╩ął÷Ą─Ą┌Č■├¹Ż¼░┘Č╚įŲ▓©äė▒╚▌^┤¾Ż¼╚ńĮ±╚A×ķįŲ║═“vėŹįŲį┌╩ął÷Ę▌Ņ~╔Ž▓╗ŽÓ▓«ų┘ĪŻ

Å─ĮY╣¹ī¦Ž“Ęų╬÷Ż¼▀@╚²ČõįŲ─▄Į©┴óūį╝║Ą─ā×ä▌Ż¼▒│║¾ę▓ėąš┬┐╔čŁĪŻ

░ó└’įŲš╝ō■Į^ī”ā×ä▌Ż¼╩ūŽ╚╩Ūę“×ķŲ▓ĮįńŻ¼Ųõ┤╬Ż¼░ó└’į┌ų¦ĖČĪóöĄūų╗»ŅIė“Ą─ā×ä▌ūī╦³į┌öĄūųš■Ė«ĪóĮ╚┌įŲĪó╣żśIįŲ╩ął÷▒Ż│ųā×ä▌ĪŻ

Ųõ┤╬Ż¼ļm╚╗“vėŹįŲŽÓ▒╚░ó└’įŲŲ▓Į═ĒŻ¼Ą½“vėŹėąūį╝║¬Ü╠žĄ─ąąśI╚ļ┐┌Ī¬Ī¬ė╬æ“Ż¼└²╚ńĪ░╦{÷LĪ▒ė╬æ“▀\ŠSŲĮ┼_ĪŻ2018─ĻŻ¼“vėŹū÷┴╦ę╗┤╬ĮM┐Ś╝▄śŗš{š¹Ż¼░č“vėŹįŲ║═“vėŹ2BśIäšš¹║ŽŻ¼Ž“╗ź┬ōŠWĪóĘ║š■Ė«Īóé„ĮyŲ¾śI╠Į╦„ĪŻ

╚A×ķėąūį╝║Ą─╠ž╔½ĪŻ╚A×ķįńŲ┌ū÷═©ą┼įOéõŻ¼┼c▀\ĀI╔╠ėąŠo├▄Ą─Įėė|ĪŻ┤╦═ŌŻ¼Ķbė┌ū÷įŲėŗ╦ŃĄ─įSČÓ═¼ąąČ╝╩Ū╔Ž╩ą╣½╦ŠŻ¼Ūę░ó└’Īó“vėŹ│ų╣╔ūŅČÓĄ─Č╝╩Ū═Ōć°┘Y▒ŠŻ¼▀@Ę┤Č°│╔×ķ╚A×ķį┌š■Ė«ĒŚ─┐Ėéś╦╔ŽĄ─ā×ä▌ĪŻ

┐éĄ├üĒšfŻ¼╔╠śI┐é╩Ū┤¾š▀║Ń┤¾Ż¼įŲėŗ╦ŃŅIė“ę▓╩Ū╚ń┤╦Ż¼▀@├┤ČÓ─ĻŻ¼░ó└’įŲ╩ął÷Ę▌Ņ~ęč╩Ūšf├„ĪŻ

▀@ęŌ╬Čų°Ż¼Š®¢|įŲōĒėąįŲėŗ╦Ń─▄┴”ų╗╩Ū╗∙ĄAŻ¼╚ń║╬šęĄĮī┘ė┌ūį╝║Ą─ł÷Š░Ż¼┤“ŲŲŠų├µ▓┼╩ŪĻPµIĪŻ

─┐Ū░üĒ┐┤Ż¼Š®¢|įŲ║═░ó└’įŲėą³cŽ±Ż¼┴óūŃė┌ļŖ╔╠Ż¼ę▓Žļ═©▀^ŽŃGGĄ─Į╚┌ŲŲ╚”Ż¼ų╗╩Ū▀@ā╔éĆŅIė“Ż¼░ó└’Č╝š╝ō■ā×ä▌Ąž╬╗ĪŻŠ®¢|įŲ─▄░l┴”Ą─┐╔─▄Š═╩Ūę²ęį×ķ░┴Ą─ūįėą╬’┴„┴╦ĪŻ

¼Fį┌įŲėŗ╦Ń╩ął÷ĖéĀÄ╝ż┴ęŻ¼ų╗ę¬╔į╬óėą³c├¹ÜŌĄ─╣½╦ŠŻ¼Č╝į┌ū÷ūį╝║Ą─įŲŻ¼┬ōŽļĪóą┬└╦ĪóŠWęūĪóöy│╠Īó├└łFŻ¼Ą╚Ą╚ĪŻ

Š═į┌╚ź─Ļ9į┬Ż¼ūų╣ØĄ─Ī░╗╔Įę²ŪµĪ▒▓┐ķT░čįŲėŗ╦ŃŻ©IaaSŻ®┴ą╚ļĘ■äšĘČć·Ż¼īóĮ╚┌ū„×ķųž³c╣ź┐╦ŅIė“Ż¼▀ĆĘ┼ąląŪšfę¬│╔×ķ└^░ó└’įŲĪó“vėŹįŲĪó╚A×ķįŲų«═ŌĄ─ Ī░ųąć°Ą┌╦─ČõįŲĪ▒ĪŻ

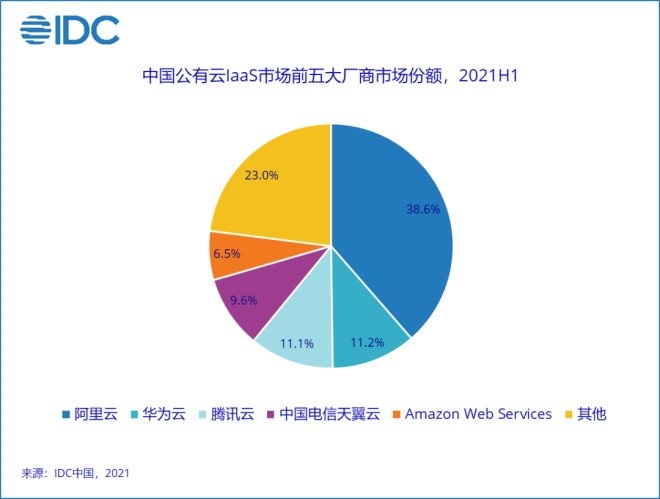

─┐Ū░ėąę╗³c╩ŪŪÕ│■Ą─Ż¼░ó└’įŲš╝ō■┴╦Į³4│╔Ą─╩ął÷Ę▌Ņ~Ż¼│╔┴ó12─Ļ║¾▓┼į┌2021─ĻĄ┌╚²╝ŠČ╚īŹ¼Fė»└¹Ż©2400╚fį¬Ż®Ż¼─ŪĄūŽ┬─Ūą®┤žōĒČ°üĒĄ─ąĪ¶~Ż¼ø]ėąęÄ─ŻŻ¼ø]ėąÅŖ┤¾Ą─┘YĮų¦│ųŻ¼▒žČ©Ģ■į┌▓╗Š├Ą─īóüĒ▒╗謎┤│÷ŠųĪŻ

ī”ė┌Š®¢|Č°čįŻ¼Š®¢|įŲ╩Ū▒ž╚╗ę¬░lš╣Ą─æ┬įśIäšĪŻ╚ńĮ±Ż¼Š®¢|įŲę▓šęĄĮ┴╦ą┬▓▀┬įŻ¼═©▀^śIäšäāļxĪóš¹║ŽĪó╔Ž╩ąüĒĄ╚┤²ą┬ÖCĢ■ĪŻų╗▓╗▀^Ż¼├µī”Üł┐ßČ°╝ż┴ęĄ─įŲ╩ął÷ĖéĀÄĖ±ŠųŻ¼┘Y▒ŠĢ■┬±å╬å߯┐

ģó┐╝üĒį┤Ż║

1.ūŃęÓŻ║ć°ā╚ų„ę¬╗ź┬ōŠWŠ▐Ņ^Ą─įŲėŗ╦Ń▓╝ŠųŻ║BATĪóŠWęūĪ󊮢|£╩éõĄ├į§├┤śė└▓Ż┐

2.LatePostŻ║ūų╣Ø╠°äė▀M▄ŖįŲėŗ╦ŃIaaSĘ■䚯¼─▄ū÷ųąć°Ą┌╦─ČõįŲå߯┐

░l▒Ēįušō

ĄŪõø | ūóāį