┐ŽĄ┬╗∙║═Ž▓▓ĶĄ─║├┼¾ėčŻ¼ę¬IPO┴╦

▓╗Ųč█Ą─š{╬Č┴Ž┘ÉĄ└Ż¼Ģ■šQ╔·ę╗╝ę░┘ā|╩ąųĄĄ─╣½╦Šå߯┐ė╚Ųõ╩Ū┐╝æ]ĄĮŻ¼šŠį┌╦³▒│║¾Ą─╩Ū░┘╩óųąć°Ī󹣫öä┌ĪóØh▒ż═§ĪóąŪ░═┐╦ĪóŽ▓▓ĶĄ╚ę╗Ų▒▀Bµi▓═’ŗŠ▐Ņ^ĪŻ

Į³╚šŻ¼╔Ž║ŻīÜ┴ó╩│ŲĘ┐Ų╝╝╣╔Ę▌ėąŽ▐╣½╦ŠŻ©ęįŽ┬║åĘQĪ░īÜ┴ó╩│ŲĘĪ▒Ż®Ė³ą┬šą╣╔Ģ°Ż¼öM░ląą10%╣╔Ę▌Ż¼─╝┘Y4.6ā|į¬Ż¼į┌╔ŽĮ╗╦∙Æņ┼Ų╔Ž╩ąŻ¼ęį═¼ŅÉ╔Ž╩ą╣½╦ŠŲĮŠ∙╩ąė»┬╩ėŗ╦ŃŻ¼╣½╦Š╔Ž╩ą║¾╩ąųĄ┐╔─▄Ģ■▀_░┘ā|į¬ĪŻ

łD/īÜ┴ó╩│ŲĘ┐═æ¶ üĒį┤Ż║šą╣╔Ģ°

īÜ┴ó╩│ŲĘ│╔┴óė┌2001─ĻŻ¼ų„ĀIśIäš×ķ╩│ŲĘš{╬Č┴ŽĄ─čą░lĪó╔·«a║═╝╝ągĘ■䚯¼į┌Å═║Žš{╬Č┴ŽŅIė“╔ŅĖ¹ČÓ─ĻŻ¼╩Ū┐ŽĄ┬╗∙Ī󹣫öä┌ĪóĄ┬┐╦╩┐Ą╚ų¬├¹Ž¹┘MŲĘ┼ŲĄ─╣®æ¬╔╠Ż¼╠ß╣®░³└©╣³Ę█Īó├µ░³┐ĘĪóļń┴ŽĪó╚÷Ę█Īóš{╬ČßuĪó╔│└ŁßuĪó╣¹ßuį┌ā╚Ą─š{╬ČŲĘĪŻ

2018─Ļ║¾Ż¼īÜ┴ó╩│ŲĘĻæ└m═Ų│÷┴╦Ė„╩Į’L╬ČĄ─ŅA┼ļ’ā┴Ž└Ē░³ĪóŅA┼ļ’ā£½Ą╚▌p┼ļĮŌøQĘĮ░ĖŻ¼ęį╝░╣¹ßuĪó▒¼ųķĪóŠ¦Ū“║═Ę█łAĄ╚ČÓ┐Ņ’ŗŲĘ╠³c┼õ┴ŽĪŻ▌p┼ļ’āĘĮ├µŻ¼2021─Ļ3į┬īÜ┴ó╩│ŲĘ╩š┘ÅĪ░ÅNĘ┐░óĘęĪ▒75%╣╔ÖÓŻ¼░³└©ŠW╝tūėŲĘ┼ŲĪ░┐š┐╠ęŌ├µĪ▒Ż╗’ŗŲĘ╠³c┼õ┴ŽĘĮ├µŻ¼═Ų│÷Š¦Ū“ĪóĘ█łAĄ╚äōęŌąĪ┴Ž«aŲĘŻ¼▓óķ_═žŽ▓▓ĶĄ╚¼FųŲ▓Ķ’ŗ┐═æ¶ĪŻ

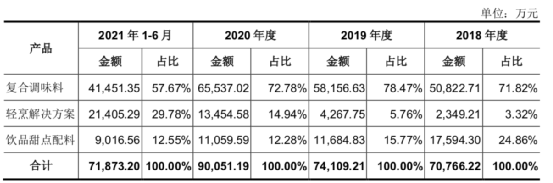

Įø▀^20─Ļ░lš╣Ż¼īÜ┴ó╩│ŲĘęčą╬│╔Ī░Å═║Žš{╬Č┴ŽĪó▌p┼ļĮŌøQĘĮ░Ė║═’ŗŲĘ╠³c┼õ┴ŽĪ▒╚²┤¾ų„ĀIśI䚯¼2021─Ļ╔Ž░ļ─ĻŻ¼š╝ĀIśI╩š╚ļĄ─▒╚└²Ęųäe×ķ57.67%Īó29.78%Īó12.55%ĪŻ┐╔ęį┐┤ĄĮÅ═║Žš{╬Č┴Ž╩š╚ļš╝▒╚ļm╚╗ėą╦∙Ž┬ĮĄŻ¼Ą½╚į╚╗╩Ū╣½╦ŠĄ─╗∙▒Š▒PŻ╗Č°ļSų°┴Ž└Ē░³į┌ć°ā╚Ą─’LąąŻ¼▌p┼ļ’āśIäš╩š╚ļš╝▒╚┐ņ╦┘╔Ž╔²Ż¼ė╔2018─ĻČ╚Ą─3.32%Ż¼╔Ž╔²ų┴─┐Ū░Ą─29.78%ĪŻ

łD/īÜ┴ó╩│ŲĘų„ĀIśIäš╩š╚ļśŗ│╔ üĒį┤Ż║šą╣╔Ģ°

’ŗŲĘ╠³c┼õ┴ŽĄ─▒Ē¼Fät▓╗▒M╚ń╚╦ęŌŻ¼īÜ┴ó╩│ŲĘ▒Ē╩ŠŻ¼ĀI╩šŽ┬╗¼ų„ę¬╩Ūė╔ė┌Ą┌ę╗┤¾┐═æ¶░┘ä┘ųąć°Ą─õN╩█ĮŅ~▓©äė╦∙ų┬Ż¼ę“┤╦į┌šą╣╔Ģ°ųąę▓╠žäeīóĪ░▌p┼ļ’āĮŌøQĘĮ░ĖĪ▒┼cĪ░’ŗŲĘ╠³c┼õ┴ŽĪ▒Ą─╩š╚ļš╝▒╚║Ž▓óėŗ╦ŃŻ¼ęį┤╦═╣’@╣½╦Š«aŲĘĮYśŗĄ─ČÓį¬╗»ĪŻ

▒Š┤╬╔Ž╩ą╚┌┘YĄ─4.6ā|į¬Ż¼īóų„ę¬ė├ė┌╝╬┼d╔·«a╗∙Ąž(Č■Ų┌)Į©įOĪóą┼Žó╗»ųąą─Į©įOęį╝░ča│õ┴„äė┘YĮĪŻė╔ė┌▀B─ĻĄ─į÷ķL║═«aŠĆĄ─öUĮ©Ż¼īÜ┴ó╩│ŲĘĄ─┘Y«ažōé∙┬╩ŽÓī”═¼śI▌^Ė▀Ż¼2018─ĻĪó2019─ĻĪó2020─Ļ╝░2021─Ļ1-6į┬Ż¼╣½╦ŠĄ─┘Y«ažōé∙┬╩Ęųäe×ķ51.66%Īó45.22%Īó41.34%╝░45.35%ĪŻ

╣╔ÖÓĮYśŗĘĮ├µŻ¼░ląąŪ░īÜ┴ó╩│ŲĘ│ų╣╔5%ęį╔Ž╣╔¢|Ęųäe×ķšķŲĘų┬ą┼Īó±R±xĪó╔Ž║Ż║±ą±ĪóīÜŌĢ═Č┘YĪóĘųäe│ų╣╔34%Īó19.7%Īó11.09%Īó10%Ż¼±R±xÜv╚╬┐éĮø└ĒĪóČŁ╩┬ķLŻ¼╚½├µžōž¤╣½╦ŠĄ─╣▄└Ē║═▀\ĀIŻ¼īÜŌĢ═Č┘Y×ķ╣½╦ŠåT╣ż│ų╣╔ŲĮ┼_Ż¼šķŲĘų┬ą┼Īó╔Ž║Ż║±ą±Ą─▒│║¾Č╝╩Ū═Č┘Y╣½╦ŠĪŻ

łD/īÜ┴ó╩│ŲĘ╣╔ÖÓĮYśŗłD üĒį┤Ż║šą╣╔Ģ°

▀@ŲõųąŻ¼╔Ž║Ż║±ą±▒│║¾Ą─║±╔·═Č┘Y│╔┴óė┌2010─ĻŻ¼╩Ūę╗╝ęĄ═š{Ą─Ž¹┘M┤¾„{Ż¼ė┌2021─Ļ4į┬═Ļ│╔├└į¬╗∙Į╚²Ų┌Ą──╝┘YŻ¼┐éŅ~×ķ8ā|├└į¬ĪŻĘŁ┐┤ŲõPortfolioŻ¼║ŻĄūōŲĪóąl²łĪó’w·QĪó╚A╬§╔·╬’ĪóČÓśĘų«╚šĪó╝╬║═ę╗ŲĘĪóŅU║Żć°ļHĄ╚┤¾┼Ų▓╗╔┘ĪŻ2020─ĻŻ¼╔Ž║Ż║±ą±ęį╚╦├±Ä┼9603.50╚fį¬Ż¼½@Ą├īÜ┴ó╩│ŲĘ11.09%╣╔ÖÓŻ¼╚¶▒Š┤╬IPO│╔╣”Ż¼▒Ż╩ž╣└ėŗ║±╔·═Č┘Yīóų┴╔┘½@Ą├5▒Č╩šęµŻ¼╚¶╔Ž╩ą║¾īÜ┴ó╩│ŲĘ─▄▀_ĄĮ═¼ŅÉ╔Ž╩ą╣½╦ŠŲĮŠ∙╩ąė»┬╩Ż¼Ųõ╩šęµ┐╔─▄ĮėĮ³10▒ČĪŻ

▒│┐┐┤¾śõ║├│╦ø÷

īÜ┴ó╩│ŲĘĄ─░l╝ę╩ĘŻ¼ļx▓╗ķ_╬„╩Į┐ņ▓═į┌ųąć°Ą─┬õĄž╔·Ė∙Ż¼▒│║¾š²╩Ū░┘╩óųąć°▀@Ņw┤¾śõĪŻ

šą╣╔Ģ°’@╩ŠŻ¼2018 ─ĻČ╚Īó2019 ─ĻČ╚Īó2020 ─ĻČ╚║═ 2021 ─Ļ 1-6 į┬Ż¼īÜ┴ó╩│ŲĘī”Ū░╬Õ┤¾┐═æ¶ īŹ¼FĄ─õN╩█╩š╚ļš╝╣½╦ŠĀIśI╩š╚ļĄ─▒╚ųžĘųäe×ķ54.41%Īó50.11%Īó44.79%║═44.51%Ż¼ī”░┘ä┘ųąć°īŹ¼FĄ─õN╩█╩š╚ļš╝╣½╦ŠĀIśI╩š╚ļ▒╚└²Ęųäe×ķ32.81%Īó30.53%Īó24.81%║═23.41%Ż¼ļm╚╗š╝▒╚▀B─ĻŽ┬ĮĄŻ¼Ą½Į^ī”ĮŅ~ę╗ų▒▓╗Ą═Ż¼╩ŪĮ^ī”Ą─Ą┌ę╗┤¾┐═æ¶ĪŻ

ūį┐ŽĄ┬╗∙1987─Ļį┌ųąć°įO┴óĄ┌ę╗╝ę▓═Åd║¾Ż¼ļS║¾į┌ųąć°čĖ╦┘░lš╣Ż¼┤“įņ▒Š═┴╗»╣®æ¬╔╠«aśIµ£Ż¼īżšęć°ā╚įŁ▓─┴Ž╣®æ¬╔╠ä▌į┌▒žąąĪŻīÜ┴ó╩│ŲĘ│§äōĢrŻ¼┐═æ¶ų„ę¬×ķ┐ŽĄ┬╗∙╔Žė╬ļu╚Ō╝ė╣żÅS╔╠Ż¼╚ń╠®╔Ł╩│ŲĘĪó š²┤¾╩│ŲĘ║═į¬╩ó╩│ŲĘĄ╚Ż¼«aŲĘ╚½▓┐×ķĘ█¾wŅÉÅ═║Žš{╬Č┴ŽŻ¼╚ń╣³Ę█Īó├µ░³┐ĘĪóļń┴ŽĪó╚÷Ę█║═š{╬ČĘ█Ą╚Ż¼┤·▒Ē«aŲĘ×ķ³SĮļuēK╣³Ę█ĪŻ

«öĢrļm╚╗īÜ┴ó╩│ŲĘ«aŲĘŅÉą═ŽÓī”å╬ę╗Ż¼Ą½═©▀^┼c░┘ä┘╔Žė╬╣®æ¬╔╠Ą─║Žū„Ż¼ų▓Į┴╦ĮŌ░┘ä┘¾wŽĄĄ─╝╝ągąĶŪ¾Īó╣ż╦ćę¬Ū¾Ą╚Ż¼▓óų▓ĮīŹ¼F┴╦┼c░┘ä┘čą░l¾wŽĄĄ─╩ņŽż║═ī”ĮėŻ¼Š═╚ń═¼┴óėŹŠ½├▄ų«ė┌╠O╣¹Ż¼ę▓╩Ūė╔ķgĮė╣®æ¬╔╠ųØu│╔ķL×ķų▒Įė╣®æ¬╔╠Ż¼2008─ĻīÜ┴ó╩│ŲĘ▀M╚ļ░┘ä┘ų▒Įė╣®æ¬╔╠¾wŽĄŻ¼▓óķ_╩╝×ķ░┘ä┘čą░lÅ═║Žš{╬Č┴Ž«aŲĘĪŻ

┤╦║¾ļSų°╬ęć°▓═’ŗąąśI╩ął÷Ą─┐ņ╦┘░lš╣Ż¼░³└©┐ŽĄ┬╗∙į┌ā╚Ą─╬„╩Į▓═’ŗ▀BµiŲ¾śIŻ¼ų▓Į═Ų│÷▀m║Žć°╚╦┐┌╬ČĄ─▒Š═┴╗»«aŲĘŻ¼Ė„╩Į’L╬ČĄ─ßuųŁŅÉÅ═║Žš{╬Č┴Ž╩ął÷Øō┴”Š▐┤¾ĪŻīÜ┴ó╩│ŲĘį┌įŁėąĘ█¾wŅÉÅ═║Žš{╬Č┴Ž╗∙ĄA╔ŽŻ¼ą┬į÷š{╬ČßuĪó╔│└Łßu║═╣¹ßuĄ╚ßuųŁŅÉÅ═║Žš{╬Č┴ŽĪŻ

įńŲ┌«aŲĘ╚ń¤²┐Šė├Å═║Žļń┴ŽĪóą┬ŖWĀ¢┴╝ļń┴ŽĪóČ■┤·ųÓĄūĘ█Īó¤¶ė░┼Ż╚ŌßuŻ¼╠┘ĮĘ’L╬ČßuĄ╚Ż¼Ųõųą¤¶ė░┼Ż╚Ō’L╬Čßuė├ė┌┐ŽĄ┬╗∙Ī░─█┼Ż╬ÕĘĮĪ▒Īó╠┘ĮĘ’L╬Čßuė├ė┌Ī░╠┘ĮĘ’L╬ČØh▒żĪ▒Ą╚ĪŻæ{ĮĶį┌┼c┐ŽĄ┬╗∙ČÓ─Ļ║Žū„ųąśõ┴óĄ─╩ął÷┐┌▒«Ż¼īÜ┴ó╩│ŲĘ┐ņ╦┘▀M╚ļŲõ╦¹▓═’ŗ▀BµiŲ¾śIĄ─║ŽĖ±╣®æ¬╔╠¾wŽĄŻ¼╚ńĄ┬┐╦╩┐Īó Øh▒ż═§Īó▀_├└śĘ║═šµ╣”Ę“Ą╚Ż¼ĄĮ2017─ĻĀIśI╩š╚ļęčĮøīóĮ³5ā|į¬ĪŻ

łD/īÜ┴ó╩│ŲĘų„꬞öäšųĖś╦ üĒį┤Ż║šą╣╔Ģ°

Å─2018─Ļķ_╩╝Ż¼│²┴╦─├Ž┬¹£«öä┌║═ąŪ░═┐╦▀@ā╔éĆųž┴┐╝ē┐═æ¶ų«═ŌŻ¼īÜ┴ó╩│ŲĘ▓╗ØMūŃŠųŽ▐ė┌Å═║Žš{╬Č┴Ž╩ął÷Ż¼ķ_╩╝Ž“ć°ā╚ą┬┼dĄ─¼FųŲ▓Ķ’ŗ║═╗ź┬ōŠW▌p┼ļĮŌøQĘĮ░Ė▀Mąą╠Į╦„▓óæ┬į▓╝ŠųĪŻ2020─ĻŻ¼ķ_╩╝×ķĪ░┐š┐╠ęŌ├µĪ▒╠ß╣®▌p┼ļ┴Ž└Ēßu░³Ż¼āHę╗─ĻŽÓĻPśIäšõN┴┐Š═į÷╝ė┴╦186.63%Ż¼ė╚Ųõ╩Ūį┌╩š┘ÅÅNĘ┐░óĘęų«║¾Ż¼┐š┐╠ęŌ├µų▒Įė│╔×ķīÜ┴ó╩│ŲĘį┌CČ╦Ą─╚ŁŅ^«aŲĘĪŻ

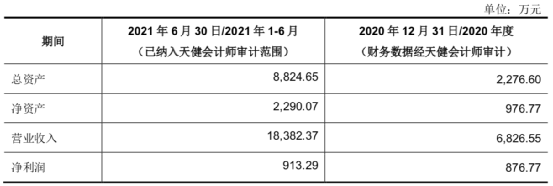

Ī░Ū░ĄĻ║¾ÅSĪ▒Ą─╔╠śI─Ż╩ĮŻ¼ĘŪ│Ż▀mæ¬╚ńĮ±Ī░ĘN▓▌Ī▒+ų▒▓źļŖ╔╠Ą─Ž¹┘MŁhŠ│Ż¼2020─Ļ┐š┐╠ęŌ├µĄ─ĀIśI╩š╚ļ×ķ6826.55╚fį¬Ż¼Č°āHāH2021─Ļ╔Ž░ļ─ĻŻ¼ĀI╩šŠ═ĘŁ┴╦ę╗▒ČČÓŻ¼▀_ĄĮ1.38ā|į¬ĪŻų╗╩Ūī”īÜ┴ó╩│ŲĘ▀@ŅÉĪ░BČ°ā×ätCĪ▒Ą─Ų¾śIüĒšfŻ¼╣®æ¬µ£ļm╚╗¤oænŻ¼Ą½ŠW╝t«aŲĘüĒĄ├┐ņ╚źĄ─ę▓┐ņŻ¼─▄ʱ┐ņ╦┘═žŲĘ╗“īó┐š┐╠ęŌ├µ┤“įņ│╔Ī░ĘĮ▒Ń├µĪ▒▀@śėĄ─ķL╝t╩│ŲĘŻ¼ĘŪ│Ż┐╝“×╣▄└Ēīė║¾└mĄ─▀\ĀI─▄┴”ĪŻ

łD/┐š┐╠ŠWĮjžöäšöĄō■ üĒį┤Ż║šą╣╔Ģ°

▒│║¾Ą─ļ[ą╬Ž¹┘M┤¾„{

2017─Ļ8į┬Ż¼╔Ž║Ż║±ą±┼cīÜ┴ó╩│ŲĘŽÓĻP╣╔¢|║×ėå═Č┘YģfūhŻ¼╝sČ©╔Ž║Ż║±ą±╝░ŲõĻP┬ōŲ¾śIŽ“šķŲĘų┬ą┼╠ß╣®┐╔▐DōQ╣╔ÖÓĮĶ┐Ņ║═¤oŽóĮĶ┐Ņā╔ĘNĘĮ╩Į▀Mąą│÷┘YŻ¼╔Ž║Ż║±ą±Ą─é∙ÖÓ│÷┘Y╚½▓┐▐D╣╔║¾ūŅĮK┐╔│ųėą░ląą╚╦ 20.10% Ą─╣╔ÖÓĪŻ

╚²─Ļ║¾Ą─2020─Ļ7į┬8╚šŻ¼īÜ┴ó╩│ŲĘ╣╔¢|Ģ■ū„│÷øQūhŻ¼═¼ęŌŽÓĻP╣╔¢|īó11.09%Ą─╣╔ÖÓ▐DūīĮo╔Ž║Ż║±ą±Ż¼▐Dūīār9603.50╚fį¬ĪŻŪ░╬─šf┴╦Ż¼╔Ž║Ż║±ą±Ą─▒│║¾╩Ū║±╔·═Č┘YŻ¼ę▓Š═╩Ūšf║±╔·═Č┘Yė├▓╗ĄĮ5─ĻĄ─Ą═Žó║═¤oŽóĮĶ┐ŅŻ¼ōQ╚Ī┴╦īÜ┴ó╩│ŲĘ11.09%Ą─╣╔ÖÓŻ¼ų▒ĄĮĮ±╠ņ╝┤īó╩š½@ę╗éĆIPOĪŻ

łD/īÜ┴ó╩│ŲĘ░ląąŪ░║¾╣╔▒ŠĮYśŗ üĒį┤Ż║šą╣╔Ģ°

░┤īÜ┴ó╩│ŲĘßīĘ┼10%╣╔ÖÓ╚┌┘Y4.6ā|į¬ėŗ╦ŃŻ¼IPO╩ąųĄ╝s×ķ46ā|į¬Ż¼░ląą║¾╔Ž║Ż║±ą±│ų╣╔▒╚└²×ķ9.98%Ż¼│ų╣╔╩ąųĄ╝s×ķ4.59ā|į¬Ż¼╩šęµ╝s4.78▒ČĪŻ▓╗▀^─┐Ū░╩ął÷Ųš▒ķĮo┼cÅ═║Žš{╬Č┴ŽĪó┴Ž└Ē░³ĪóŅAųŲ▓╦ŽÓĻP┘ÉĄ└▌^Ė▀╣└ųĄŻ¼░┤šą╣╔Ģ°ųą┼¹┬ČĄ─┐╔▒╚╣½╦ŠŻ¼ęį─┐Ū░ŲĮŠ∙╩ąė»┬╩×ķ56.236▒ČŻ¼īÜ┴ó╩│ŲĘ2021─Ļ╔Ž░ļ─Ļā¶└¹ØÖ9778.90╚fį¬ėŗ╦ŃŻ¼ŅAėŗ╩ąųĄ┐╔▀_109.97ā|į¬Ż¼║±╔·═Č┘Y│ų╣╔╩ąųĄīó│¼▀^10ā|į¬Ż¼╩šęµ│¼▀^10▒ČĪŻ

łD/īÜ┴ó╩│ŲĘ┐╔▒╚╣½╦Š╩ąė»┬╩ ĮyėŗŻ║═ČųąŠW

║±╔·═Č┘YŠ┐Š╣╩Ū╩▓├┤üĒŅ^Ż┐ę╗Ūą▀ĆĄ├Å─’Ģ┴ŽBų│ŅIė“Ą─└Ž┼Ų┤¾║ÓĪ¬Ī¬ą┬ŽŻ═¹šfŲĪŻ

2010─ĻŻ¼ō·╚╬ą┬ŽŻ═¹╝»łFĪ░Č■░č╩ųĪ▒Ą─═§║Į£╩éõ▀M▄Ŗ╣╔ÖÓ═Č┘YąąśIŻ¼ĮYūR┴╦╗žć°äōśIĄ─Åł╠ņ¾ę▓®╩┐Ż¼┤╦Ū░Åł╠ņ¾ęį°į┌╣Ķ╣╚ėą13─ĻĄ─ū╔įā║═äōśI╣żū„Ż¼ę╗╬╗į┌ć°ā╚▒│Š░╔Ņ║±┘Yį┤žSĖ╗Ż¼ę╗╬╗ōĒėąžSĖ╗Ą─║Ż═ŌĮø“ׯ¼ė┌╩ŪĮø╚╦ĮķĮBČ■╚╦ę╗┼─╝┤║ŽŻ¼║±╔·═Č┘YšQ╔·ĪŻ

═§║Į┤╦Ū░į°╚╬┬Üė┌ųąć°╚╦├±Ńyąą▐k╣½ÅdŻ¼╝ė╚ļą┬ŽŻ═¹╝»łF║¾╚╬Ė▒ČŁ╩┬ķLĄ╚┬Ü䚯¼ū„×ķą┬ŽŻ═¹╝»łFĄ─║╦ą─╣▄└Ē│╔åTŻ¼ŅIī¦┴╦ą┬ŽŻ═¹Äū║§╦∙ėąĄ─ųž┤¾═Č┘Y▓ó┘Å╗ŅäėŻ¼äō┴ó║±╔·═Č┘Y║¾Ż¼ų„ī¦═Č┘Y┴╦║ŻĄūōŲĪó╩±║ŻĪóŅU║ŻĪóą┬░lĄžĪó’w·Q╚ķśIĪóą┬ŽŻ═¹╚ķśIĄ╚Ų¾śIŻ╗Åł╠ņ¾ę╩Ū╠ņĮ“┤¾īWÖCąĄ╣ż│╠┤T╩┐ĪóĘ©ć°░═└ĶĖ▀Ą╚╔╠īWį║╣▄└ĒīW▓®╩┐Ż¼į°╚╬├└ć°┼fĮ╔ĮBrience╣½╦ŠĖ▀╝ēĖ▒┐é▓├Īó├└ć°Ą┬Ū┌║═«ģ±R═■╣▄└Ēū╔įāŅÖå¢Ż¼╗žć°║¾į┌ųąć°│╔╣”äōĮ©┴╦╚²╝ęĖ▀┐Ų╝╝╣½╦ŠŻ¼▓ó▐Dūīė┌ųą═Ō╔Ž╩ą╣½╦ŠĪŻ

│╔┴óų«│§Ż¼║±╔·═Č┘YŽ╚╩Ū─╝╝»┴╦ę╗ų¦13ā|į¬Ą─╚╦├±Ä┼╗∙ĮŻ¼ą┬ŽŻ═¹╝»łF╩ŪūŅ┤¾Ą─Įų„Ż¼ī”ŅU║Żć°ļHĪóą┬ŽŻ═¹╚ķśIĪó║ŻĄūōŲĪó├└łF³cįuĄ╚ų¬├¹ĒŚ─┐Ą─═Č┘YŻ¼Č╝üĒūįė┌▀@Ų┌╗∙ĮĪŻ2012─ĻŻ¼─╝╝»╩ūų¦├└į¬╗∙ĮŻ¼ęÄ─Ż1.28ā|├└į¬Ż¼│²┴╦ą┬ŽŻ═¹═ŌŻ¼▒Š┤╬▀Ćę²╚ļ┴╦╚š▒Š╚²Š«Ī󥣱RÕaū„×ķæ┬į═Č┘Y╚╦ĪŻ

2017─Ļ║±╔·═Č┘YČ■Ų┌├└į¬╗∙ĮĮY╩°─╝╝»Ż¼ęÄ─Ż╠°Øqų┴4.5ā|├└į¬Ż╗2020─Ļ4į┬Ż¼═Ļ│╔┴╦ęÄ─Ż▀_8ā|├└į¬Ą─╚²Ų┌╗∙Į─╝┘YĪŻšą╣╔Ģ°’@╩ŠŻ¼╚²Ų┌├└į¬╗∙ĮĄ─LPĻć╚▌╩«Ęų║└╚AŻ¼╣▓31├¹│÷┘Y╚╦Ż¼│²┴╦ą┬ŽŻ═¹Ī󥣱RÕaĄ╚└ŽLP═ŌŻ¼▀Ć░³└©Š®¢|╝»łF║Ż═Ō═Č┘YĪó╔│╠ž░ó├└B└Ž╗∙ĮĪó░ó┬³ć°╝ę┐éā”éõ╗∙ĮĪó┴ąų¦Čž╩┐ĄŪ═§╩ęų«┘Y«a╣▄└Ē╝»łFĄ╚║Ż═Ō═Č┘Yų„¾wŻ¼ų„ÖÓžöĖ╗╗∙ĮĪóB└Ž╗∙ĮĪó┤¾īWŠĶ┘øĪó┘Y«a╣▄└Ē╣½╦ŠĪó╝ęūÕ▐k╣½╩ę║═─Ė╗∙Įš╝▒╚│¼▀^80%Ż¼ŲõėÓīóĮ³20%×ķæ┬į═Č┘Yš▀ĪŻ

╝»ĮY┴╦ę╗▒Ŗ║└╚AĄ─Ī░╔Ņ┐┌┤³Ī▒Ż¼║±╔·═Č┘YĄ──┐ś╦┐╔▓╗āHāH╩Ū╣╔ÖÓ═Č┘YŻ¼Č°╩Ūū÷Ž¹┘MąąśIĄ─║┌╩»ĪóKKRŻ¼ę“┤╦│²┴╦īÜ┴ó╩│ŲĘ▀@ŅÉ╣╔ÖÓ═Č┘Y═ŌŻ¼▓ó┘Åę▓╩Ū▓╗┐╔╗“╚▒Ą─┬ĘÅĮĪŻ2013─Ļ╩š┘Å░─ų▐Ą┌╦─┤¾┼Ż╚Ō╝ė╣żÅSKilcoy Pastoral CompanyŻ¼═©▀^╚½Ū“ę╗ŽĄ┴ą»B╝ė▓ó┘ÅŻ¼│╔×ķ┴╦Į±╠ņĄ─Kilcoy Global FoodsŻ©KGFŻ®╝»łFŻ¼─┐Ū░├┐─ĻĀI╩šĮ³16ā|├└į¬ĪŻ

2017─ĻŻ¼║±╔·═Č┘Y┬ō║ŽĄŁ±RÕaĪ󊮢|Īóą┬ŽŻ═¹╝»łFĪóųą═ČĄ╚ÖCśŗęį10ā|░─į¬Ą─Ų¾śIārųĄŻ©EVŻ®╩š┘Å░─ų▐▒Š═┴Ų¾śIReal Pet Food CompanyŻ©šµš\É█īÖŻ®Ż¼ųĄĄ├ę╗╠ߥ─╩ŪŻ¼▀@┤╬╩š┘ÅĄ─å╬╣P═Č┘Yš╝├└į¬Č■Ų┌╗∙ĮęÄ─ŻĄ─Į³1/5Ż╗2019─ĻŻ¼║±╔·═Č┘Y╩š┘Å▀Bµi║µ▒║┐¦Ę╚Ī░ČÓśĘų«╚šĪ▒į┌ųąć°┤¾ĻæĄ─śI䚯¼┤╦ĢrČÓśĘų«╚šķTĄĻęčĮøÅ─200╝ę┐s£p┴╦ę╗░ļŻ¼į┌║±╔·═Č┘YĄ─▀\ū„Ž┬Ż¼Į±─ĻČÓśĘų«╚šķTĄĻųž╗ž200╝ęĪŻ

š{╬ČŲĘ┘ÉĄ└╔├│÷Ī░ķL┼ŻĪ▒

╗∙ĄAš{╬ČŲĘ╩ŪųĖāH║¼ę╗ĘNų„ę¬įŁ▓─┴ŽĄ─š{╬ČŲĘŻ¼Å═║Žš{╬ČŲĘät═©│Ż╩Ūė╔ā╔ĘN╝░ā╔ĘNęį╔ŽĄ─╗∙ĄAš{╬ČŲĘ░┤ššę╗Č©▒╚└²▀Mąąš{┼õųŲū„Ż¼Å─Č°Ą├ĄĮØMūŃ▓╗═¼š{╬ČąĶꬥ─š{╬ČŲĘĪŻļSų°Šė├±Ą─Ž¹┘M╔²╝ēŻ¼╬ęć°š{╬ČŲĘąąśIŽ“ų°Ī░╗∙ĄAš{╬ČŲĘ-Å═║Žš{╬ČŲĘĪ▒Ą─č▌ūā┬ĘÅĮŻ¼«aŲĘ┌ģŽ“Å═║Ž╗»ĪŻ

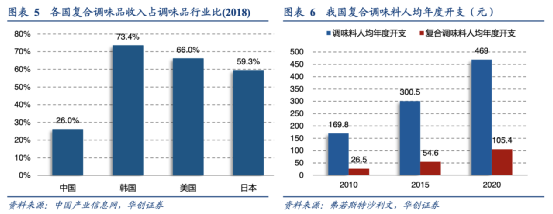

Ė∙ō■░¼├Įū╔įāĮyėŗöĄō■Ż¼2012─Ļ╬ęć°Å═║Žš{╬ČŲĘąąśI╩ął÷ęÄ─Ż╝s495ā|į¬Ż¼2018─Ļį÷ķLų┴1113ā|į¬Ż¼─ĻŠ∙Å═║Žį÷ķL┬╩×ķ14.46%Ż¼├„’@Ė▀ė┌═¼Ų┌š{╬ČŲĘąąśI╩ął÷ęÄ─Żį÷╦┘ĪŻį┌▓╗═¼Ą─ŲĘŅÉųąŻ¼Å═║Žš{╬ČŲĘØB═Ė┬╩║═╩ął÷╝»ųą┬╩ę▓ėą╦∙▓╗═¼Ż¼▒╚╚ńCČ╦╗ÕüĄū┴ŽĄ─²łŅ^ŅU║Żć°ļHŻ¼2020─Ļ╩ął÷š╝▒╚×ķ7.1%Ż¼╩ął÷Ū░╬Õ├¹╣▓š╝▒╚āH×ķ17%Ż¼Ė±Šų▌^×ķĘų╔óĪŻ

łD/üĒį┤Ż║šą╣╔Ģ°

CČ╦Ą─Ūķør╚ń┤╦Ż¼─ŪBČ╦─žŻ┐ęįĘ█ŅÉĪóßu┴ŽŅÉÅ═║Žš{╬ČŲĘ┘ÉĄ└×ķ└²Ż¼šą╣╔Ģ°’@╩ŠŻ¼īÜ┴ó╩│ŲĘ│²┼c░┘ä┘Ī󹣫öä┌ĪóØh▒ż═§Ą╚ć°ā╚═Ō┤¾ą═▀Bµi▓═’ŗŲ¾śIĮ©┴ó║Žū„ĻPŽĄ═ŌŻ¼├┐─ĻČ╝ėąę╗Č©Ą─ą┬į÷┐═æ¶Ż¼õN┴┐į÷╦┘ĘĆČ©Ż¼Ą½«a─▄╩ŪūŅ┤¾Ą─ųŲ╝sŻ¼ø]Ę©ØMūŃ¼Fėą┤¾┐═æ¶ėåå╬Ą─į÷ķLąĶŪ¾Ż¼Ė³äe╠ßĘų╔óį┌Įų▀ģĄ─ųąąĪ▓═’ŗ╔╠æ¶┴╦ĪŻ

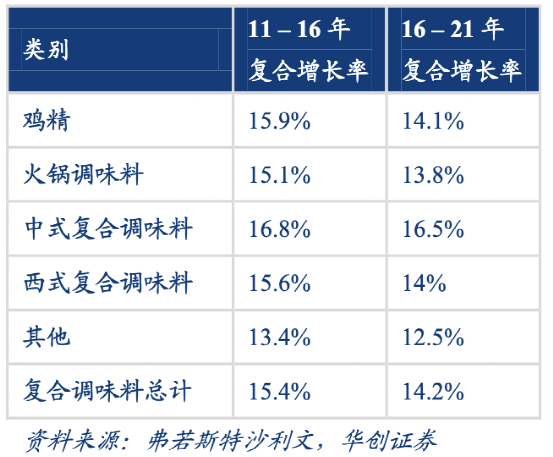

Ą½┐vė^ć°ļH╩ął÷Ż¼▓═’ŗŲ¾śIŲĘ┼Ų╗»Īó▀Bµi╗»╩Ū┤¾┌ģä▌Ż¼Į³─ĻüĒį┌▓╗═¼ŲĘŅÉ║═┘ÉĄ└ųąŻ¼Č╝─▄┐┤ĄĮą┬šQ╔·Ą─▀BµiŲĘ┼Ų┐ņ╦┘öUÅłš╝ŅI╩ął÷Ż¼░ķļSČ°üĒĄ─īó╩ŪÅ═║Žš{╬ČŲĘØB═Ė┬╩Ą─┐ņ╦┘╠ß╔²ĪŻĖ∙ō■ Frost&SullivanĮyėŗŻ¼Į³─ĻüĒ╬ęć° Å═║Žš{╬Č┴ŽĄ─ØB═Ė┬╩ęčė╔2015─ĻĄ─18.20%Ż¼╠ß╔²ų┴2018─ĻĄ─25.97%Ż¼Ą½ŽÓ▌^╚šĒn├└Ą╚ć°╝ę│¼50%Ą─╦«ŲĮ╚įėą▌^┤¾▓ŅŠÓŻ¼Ųõųą 2018─Ļ├└ć°Å═║Žš{╬Č┴ŽØB═Ė┬╩Ė▀▀_ 73%ĪŻÅ─╚╦Š∙Å═║Žš{╬Č┴ŽĄ─ų¦│÷ĮŪČ╚üĒ┐┤Ż¼2016─Ļ╬ęć°╚╦Š∙Å═║Žš{╬Č┴ŽĄ─ų¦│÷╝s×ķ9├└į¬Ż¼ŽÓ▌^ė┌├└ć°(85.5 ├└į¬)╝░╚š▒Š(88.7 ├└į¬)Š∙ėą▌^┤¾Ą─╠ß╔²┐šķgĪŻ

─┐Ū░Ż¼ųąć°Ą─Å═║Žš{╬ČŲĘ╩ął÷┤¾ų┬┤µį┌ā╔ŅÉ═µ╝ęŻ║ę╗ŅÉ╩Ū╚ńŅU║Żć°ļH▀@ŅÉųąčļÅNĘ┐Š▀éõĖ╗ėÓ«a─▄Ż¼═¼ĢrŠ▀éõų¬├¹CČ╦ŲĘ┼ŲĄ─═µ╝ęŻ¼╠ņ╔·▀m║Žū÷CČ╦Ą─╔╠│¼ĪóļŖ╔╠Ą╚Ū■Ą└Ż╗┴Ēę╗ŅÉŠ═╩Ū╚ńīÜ┴ó╩│ŲĘ▀@ŅÉŻ¼ęįBČ╦Ų╝ęŻ¼ę╗ĘĮ├µīó╩▄ęµė┌▓═’ŗąąśI╝»ųąČ╚╠ß╔²Ż¼┴Ēę╗ĘĮ├µĮĶų·ė┌│╔╩ņĄ─╣®æ¬µ£Ż¼ę╗Ą®į┌CČ╦░lŠ“│÷ą┬Ą─Ū■Ą└╗“ŲĘŅÉŻ¼ę▓─▄┐ņ╦┘╩▄ęµĪŻ

ęį├└ć°╩ął÷Ą─ķL┼Ż╣╔╬Č║├├└×ķ└²Ż¼Ą├ęµė┌├└ć°│╔╩ņ░l▀_Ą─▓═’ŗ╩ął÷Ż¼į┌BČ╦║═CČ╦Č╝ėąūįÅŖ┤¾Ą─ė░Ēæ┴”║═ūhār─▄┴”Ż¼▓óų▓ĮöUš╣ų┴╚½Ū“╩ął÷Ż¼į┌│¼▀^150éĆć°╝ęōĒėą│¼▀^30éĆŲĘ┼ŲŻ¼╩Ū╚½Ū“ŽŃą┴┴Ž²łŅ^Ų¾śIŻ¼2020─ĻĀI╩šĖ▀▀_56ā|├└į¬Ż¼─┐Ū░╩ąųĄ270ā|├└į¬Ż¼╩ąė»┬╩33.67▒ČĪŻ

ū„×ķī”▒╚Ż¼Ė▀┐Ų╝╝Ė▀į÷ķLĄ─╠O╣¹Ż¼╩ąė»┬╩ę▓āH×ķ27.41▒ČĪŻūį1990─Ļ╔Ž╩ąęįüĒŻ¼╬Č║├├└╣╔ār│ų└mį÷ķLŪęÅ═║Ž╩šęµ┬╩ĘĆČ©Ż¼╚AäōūC╚»čął¾’@╩ŠŻ¼╬Č║├├└Į³10─ĻÅ═║Ž╩šęµ┬╩▀_15.69%Ż¼▓╗▌öüå±R▀dĪó╣╚ĖĶ╠O╣¹Ż¼═ū═ūĄ─ķL┼Ż├└╣╔ĪŻ

ę“┤╦ī”ė┌ųąć°Ą─Å═║Žš{╬ČŲĘŲ¾śIüĒšfŻ¼Ė·ļSš¹¾wąąśI░lš╣╝┤┐╔│ų└mŪ░ąąŻ¼╝ėų«ę└═ą│╔╩ņĄ─╣®æ¬µ£Ż¼▀Mąą╚ńīÜ┴ó╩│ŲĘ═©▀^╩š┘ÅĪ░ÅNĘ┐░óĘęĪ▒Ż¼│╔╣”Ūą╚ļ┴Ž└Ē░³┘ÉĄ└Ą─▀@ŅÉ═Ōčė╩Į▓ó┘Å░lš╣Ż¼Å═║Žš{╬ČŲʤošōį┌ę╗╝ē╗“╩ŪČ■╝ē╩ął÷Š∙┤¾ėą┐╔×ķŻ¼▓óŪęģó┐╝├└ć°Īó╚š▒ŠĄ╚│╔╩ņ╩ął÷Ą─Įø“ׯ¼šQ╔·╚ń╔│└ŁßuĪóĘ¼ŪčßuĪó¤²╚ŌųŁĄ╚┤¾ŲĘŅÉĄ─Å═║Žš{╬Č┴Žę▓▓óĘŪ╠ņĘĮę╣ūTĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį