ā¶└¹ØÖ6─Ļ9▒ČŻ¼╔Į╬„Ę┌ŠŲ╠¶æ├®┼_Īó╬Õ╝Zę║▀Ć╚▒╩▓├┤Ż┐

▒Ŗ╦∙ų▄ų¬Ż¼░ūŠŲ¼Fį┌Ą─²łŅ^╩Ū├®┼_ĪŻ╦³╩Ūį┌╩«Äū─ĻŪ░Ż¼Å─╬Õ╝Zę║╩ųųąōīū▀┴╦└Ž┤¾╬╗ų├ĪŻČ°╬Õ╝Zę║ę▓╩Ū▓╚ų°Ī░Ū░▌ģĪ▒╝ń░“ĄŪĒöĄ─Ż¼▀@éĆĪ░Ū░▌ģĪ▒Š═╩Ū1993─ĻŠ═ęčĮø╔Ž╩ąĄ─╔Į╬„Ę┌ŠŲŻ©600809.SHŻ®ĪŻ

ķLĮŁ║¾└╦═ŲŪ░└╦Ż¼Ą½Ę┌ŠŲ▀@ČõĪ░Ū░└╦Ī▒▓ó▓╗Ė╩ą─Š═┤╦▒╗┼─į┌╔│×®╔ŽŻ¼ųž¼F╬¶╚šĪ░Ę┌└Ž┤¾Ī▒Ą─ē¶Žļ╚įį┌Ż¼╚²Ęų╠ņŽ┬ę¬ėąŲõę╗ĪŻĄ½╩ŪŻ¼į┌ÅŖ╩ų╚ń┴ųĄ─░ūŠŲ╩ął÷Ż¼Ę┌ŠŲ▀@╬╗Ī░Ū░Ū░╚╬Ī▒└Ž┤¾Žļę¬ųžĘĄÄpĘÕ▓ó▓╗╚▌ęūĪŻ

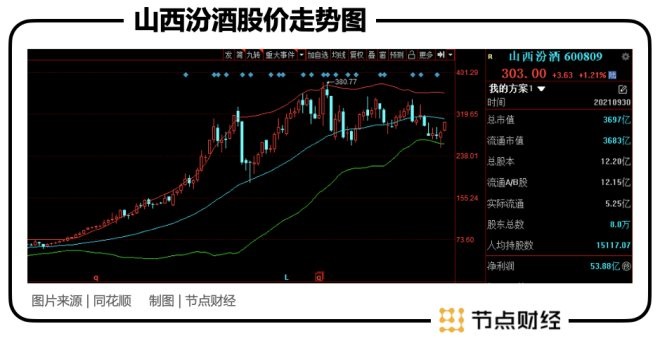

Å─┘Y▒Š╩ął÷üĒ┐┤Ż¼╔Į╬„Ę┌ŠŲ─┐Ū░Ą─▒Ē¼F▀Ć╦Ńī”Ą├Ų═Č┘Yš▀ĪŻį┌├®┼_Īó╬Õ╝Zę║Ą╚┤¾Ę∙╗žš{Ą─ŪķørŽ┬Ż¼Įžų┴2į┬16╚š╩š▒PŻ¼╔Į╬„Ę┌ŠŲ╣╔ār×ķ299.16į¬/╣╔Ż¼┐é╩ąųĄ3600ā|į¬ū¾ėęŻ¼ŽÓ▒╚╚ź─Ļ380į¬/╣╔ĢrĄ─Ė▀³c╗žš{╝s20%Ż¼▀@éĆĄ°Ę∙▀h║├ė┌└Ž┤¾└ŽČ■ĪŻ

Ą½╩ŪŻ¼═Č┘Y╩Ū├µŽ“╬┤üĒĄ─╦ćągĪŻį┌ŽÓī”Ė▀Ų¾Ą─╣└ųĄĪóąĶę¬ķ_═žĄ─Ė▀Č╦╩ął÷ĪóĮė╚╬▓╗Š├Ą─ČŁ╩┬ķLĄ╚Ė„ĘNå¢Ņ}Ž┬Ż¼Ė▀╦┘░lš╣ČÓ─ĻĄ─╔Į╬„Ę┌ŠŲ╩Ūʱ─▄▒Ż│ųø_ä┼Ż¼▀Ć╩Ūūī╩ął÷ėąą®ņ■ņ²ĪŻ

01

░ūŠŲ╔·ūāŻ¼║├Ž¹Žóę▓╩Ūē─Ž¹ŽóŻ┐

į┌Įø▀^2021─ĻA╣╔Ą─║╦ą─┘Y«a▒¦łF═▀ĮŌĪó░ūŠŲ░ÕēKš¹¾w╗žš{Ą─ų«║¾Ż¼░ūŠŲ╣╔ęčĮøÅ─Ī░YYDSĪ▒Ą─╔±ē»╔ŽĄ°┬õŽ┬üĒĪŻ┼c┤╦═¼ĢrŻ¼ļSų°ūŅą┬░µĪČ░ūŠŲ╣żśIągšZĪĘĪóĪČ░ūŠŲ╔·«aįS┐╔īÅ▓ķ╝ÜätĪĘĪóĪČĻPė┌╝ė┐ņ¼F┤·▌p╣ż«aśI¾wŽĄĮ©įOĄ─ųĖī¦ęŌęŖĪĘĄ╚ę╗ŽĄ┴ąąąśIš■▓▀ŽÓ└^┬õĄžŻ¼░ūŠŲąąśIĄ─░lš╣ę▓į┌ßjßäą┬Ą─Ė─ūāĪŻ

Æüķ_╣╔╩ąĄ─ØqØqĄ°Ą°Ż¼Å─ūŅą┬░µĄ─ÄūéĆ╬─╝■üĒ┐┤Ż¼░ūŠŲŲ¾śI┼c░ūŠŲ╔·«aĄ─ś╦£╩Ż¼Č╝Ą├ĄĮ┴╦ŽÓæ¬Ą─╠ßĖ▀ĪŻČ°ķTÖæĄ─╠ßĖ▀Ż¼ęŌ╬Čų°ąąśI┘Yį┤īó▀Mę╗▓ĮŽ“²łŅ^Ų¾śI║═Ņ^▓┐ŲĘ┼Ų╝»ųąĪŻ

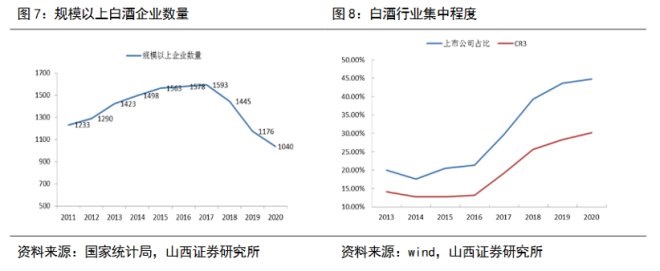

ŲõīŹŻ¼ļSų°░ūŠŲ«a┴┐ęŖĒö▓óŽ┬╗¼Ż¼Å─2016 ─ĻĄ─1358 ╚fŪ¦╔²Ž┬ĮĄĄĮ2020 ─ĻĄ─741╚fŪ¦╔²Ż¼Ī░±R╠½ą¦æ¬Ī▒ė·░l├„’@ĪŻō■ć°╝ęĮyėŗŠųöĄō■Ż¼2020─Ļ╚½ć°ęÄ─Żęį╔Ž░ūŠŲŲ¾śI1040 ╝ęŻ¼▒╚2019─Ļ£p╔┘58╝ęŻ¼ęč▀B└m╚²─ĻŽ┬╗¼ĪŻ

┴Ēę╗ĘĮ├µŻ¼ī”ė┌Ž¹┘Mš▀üĒšfŻ¼ļSų°š¹¾wŽ¹┘M─▄┴”Ą─╠ß╔²Ż¼Ī░╔┘║╚ŠŲŻ¼║╚║├ŠŲĪ▒ė^─ŅųØu┴„ąąĪŻ░ūŠŲ┐éõN┴┐Ž┬ĮĄŻ¼Ė▀Č╦Īó┤╬Ė▀Č╦«aŲĘįĮüĒįĮ╩▄ÜgėŁŻ¼│╩¼Fā╔śOĘų╗»Ą─æBä▌ĪŻ

Å─╩ął÷š╝ėą┬╩╔Ž╬ęéā┐╔ęį┐┤│÷ę╗ą®█EŽ¾Ż¼▒╚╚ń2018─Ļų┴2020─ĻŻ¼├®┼_╩ął÷Ę▌Ņ~Å─13.73%╠ß╔²ų┴16.26%Ż¼╬Õ╝Zę║Å─7.46%╠ß╔²ų┴9.82%Ż¼╔Į╬„Ę┌ŠŲÅ─1.76%╠ß╔²ų┴2.40%ĪŻ

ÅŖš▀║ŃÅŖŻ¼▀@┤¾Ė┼ęčĮø│╔×ķ░ūŠŲąąśIĄ─╣▓ūRŻ¼Č°ī”ė┌╔Į╬„Ę┌ŠŲüĒšfŻ¼▀@╝╚╩Ūę╗éĆ║├Ž¹ŽóŻ¼ėų╩Ūę╗éĆē─Ž¹ŽóŻ¼╣½╦Šį┌─┐Ū░╦∙╠ÄĄ─╬╗ų├╔ŽĪ░ą─ŪķÅ═ļsĪ▒ĪŻ

Å─║├Ą─ĘĮ├µüĒšfŻ¼ū„×ķ╬¶╚šĄ─Ī░Ę┌└Ž┤¾Ī▒Ż¼╔Į╬„Ę┌ŠŲ┐ŽČ©ī┘ė┌ÅŖä▌ŲĘ┼Ųų«ę╗ĪŻ░ūŠŲĪ░ßuØŌŪÕĪ▒╚²┤¾ŽŃą═Ż¼ßuŽŃ┐┤├®┼_Ż¼ØŌŽŃ┐┤╬Õ╝Zę║Ż¼ŪÕŽŃĄ─²łŅ^Š═╩ŪĘ┌ŠŲĪŻ

Įø▀^▀^╚źÄū─ĻĄ─┐ņ╦┘░lš╣Ż¼2019─Ļķ_╩╝Ż¼Ę┌ŠŲĄ─╩Ī═ŌõN┴┐Š═ęčĮø│¼▀^╔Į╬„╩Īā╚Ż¼│╔╣”Å─ĄžĘĮŠŲŲ¾ūā╔Ē╚½ć°ąįŠŲŲ¾Ż¼¤ošō╩Ū╩ąųĄĪóĀI╩šĪóā¶└¹ØÖŻ¼Č╝╠Äė┌├®┼_Īó╬Õ╝Zę║ų«Ž┬Ą┌Č■╠▌ĻĀĄ─Ņ^▓┐ĪŻ

Å─Į³Äū─ĻĄ─śI┐āį÷ķLüĒ┐┤Ż¼╔Į╬„Ę┌ŠŲę▓│õĘųŽĒ╩▄ĄĮ┴╦ąąśIūāŠųĦüĒĄ─╝t└¹ĪŻ

ō■1į┬25╚š╔Į╬„Ę┌ŠŲ░l▓╝Ą─2021─Ļ─ĻČ╚śI┐āŅAį÷╣½Ėµ’@╩ŠŻ¼ŅAėŗ2021─Ļ╣½╦ŠÜw─Ėā¶└¹ØÖ52.34ā|į¬-55.42ā|į¬Ż¼═¼▒╚į÷ķL70%-80%ĪŻ2016─ĻĢrŻ¼▀@ę╗öĄō■▀ĆāH×ķ6.05ā|į¬ĪŻ

ā¶└¹ØÖ6─ĻĘŁ9▒ČŻ¼╝┤▒Ńį┌└¹ØÖžS║±Ą─░ūŠŲąąśIŻ¼▀@ę▓╦ŃĄ├╔Ž╩Ūę╗éĆŲµ█E┴╦ĪŻ

─Ū├┤Ż¼×ķ╩▓├┤ėųšf░ūŠŲĄ─ūāŠų╩Ūę╗éĆē─Ž¹Žó─žŻ┐ę“×ķŽÓ▒╚├®┼_Īó╬Õ╝Zę║Ż¼Ę┌ŠŲ▀Ć▓╗ē“ÅŖŻ¼═¼Ģrį┌╚½ć°╗»Ą─Ą└┬Ę╔ŽŻ¼▀Ć├µ┼Rų°Ņ^▓┐ŲĘ┼Ų║═Ė„╩ĪĄžĘĮŠŲŲ¾Ą─Ū░║¾ŖAō¶Ż¼Žļę¬į┌Ė▀Č╦╩ął÷├µ┼Rų°▓╗ąĪĄ─╠¶æĪŻ

╩ūŽ╚Å─╚²┤¾ŽŃą═üĒšfŻ¼ŪÕŽŃą═╩ŪūŅ╚§Ą─ę╗éĆĪŻ«ö╚╗Ż¼ŪÕŽŃą═░ūŠŲę▓ėąūį╝║Ą─ā׳cŻ¼▒╚╚ń«a─▄Į©įO┐ņŻ¼Ą½ŽÓ▒╚ßuŽŃ║═ØŌŽŃŻ¼ŪÕŽŃą═░ūŠŲ╚įąĶę¬╝ė┤¾╩ął÷┼Óė²ĪŻ

┤╦═ŌŻ¼Ę┌ŠŲį┌Ė▀Č╦«aŲĘ╔ŽĄ─▓╝Šų╚įėą╦∙▓╗ūŃŻ¼Įžų┴─┐Ū░ėąŪÓ╗©Ę┌ŠŲ30ĪżÅ═┼d░µ║═ŪÓ╗©Ę┌ŠŲ40Īżųąć°²łĄ╚«aŲĘŻ¼ŽÓ▒╚’w╠ņ├®┼_Īó╬Õ╝Zę║Ųš╬ÕĪó×oų▌└ŽĮčĪżć°Įč1573Ą╚Ė▀Č╦ų„┴„į┌ŲĘ┼ŲšJ┐╔Č╚╔Ž╚įėą▓ŅŠÓĪŻ

Č°ŪęŻ¼Ę┌ŠŲį┌2020─Ļ▓┼▀M▄ŖŪ¦į¬ÖnĖ▀Č╦ŠŲŻ¼═Ēė┌ę╗▒ŖĖéĀÄī”╩ųŻ¼Č°ę¬┼Óė²ę╗éĆĖ▀Č╦░ūŠŲ«aŲĘŻ¼Žļį┌Č╠Ų┌ā╚┐ņ╦┘ęŖą¦▓ó▓╗╚▌ęūĪŻ▓╗꬚fĪ░├®╬Õ×oĪ▒Ż¼└╔ŠŲĄ─ŪÓ╗©└╔ę▓ęčĮø╔Ž╩ą20─ĻŻ¼▀@Č╝╩ŪĘ┌ŠŲį┌Ė▀Č╦ŅIė“Ą─ä┼ö│ĪŻ

╦∙ęįŻ¼Žļę¬į┌Ī░±R╠½ą¦æ¬Ī▒▓╗öÓÅŖ╗»Ą─░ūŠŲūāŠųųą└^└m▒Ż│ųĖ▀╦┘░lš╣Ż¼Ę┌ŠŲ▓ó▓╗▌p╦╔ĪŻ▀@ĘNŪķørŽ┬Ż¼╔Į╬„Ę┌ŠŲ╬┤üĒĄ─ĘĮŽ“į┌──└’Ż┐

02

ø_│÷╔Į╬„Ż¼┐ņ╦┘╚½ć°╗»ę▓ėąĪ░║¾▀z░YĪ▒

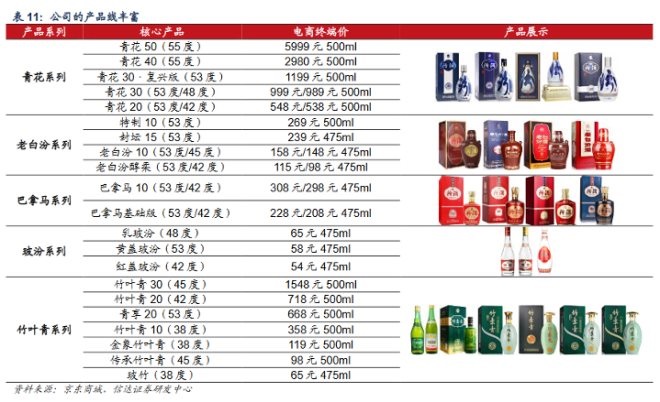

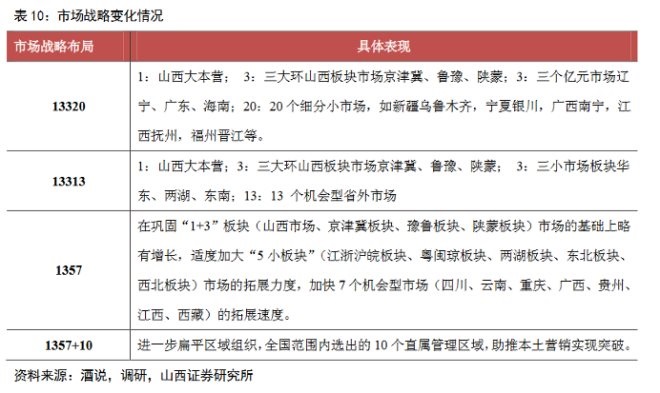

╔Į╬„Ę┌ŠŲŽ▓Üg░č░lš╣æ┬įĪóĀIõNęÄäØ┼¬│╔Ė„ĘNöĄūųĮM║ŽŻ¼ČÓ─ĻŽ┬üĒŻ¼Ęe└█┴╦ę╗▀B┤«Ą─öĄūųŻ¼▒╚╚ń1357Īó11936Īó62210Īó11233Īó133363Īó4421Īó13313Īó31+10Īó2+2Īó12345Ą╚Ż¼╣└ėŗ┤¾╝ęę▓║▄ļyėøūĪ▀@ą®öĄūų┤·▒Ē┴╦╩▓├┤ĪŻ

ŲõīŹŻ¼▓╗šō╩▓├┤æ┬įęÄäØĪóõN╩█─┐ś╦Ż¼ÜwĖ∙ĮYĄūŻ¼┘Y▒Š╩ął÷šµš²Žļ┐┤ĄĮĄ─Ż¼▀Ć╩Ū╚ń║╬▒ŻšŽśI┐ā│ų└mį÷ķLĪŻÅ─▀@éĆĮŪČ╚üĒ┐┤Ż¼╚½ć°╗»╩ŪĘ┌ŠŲūŅ─▄╬³ę²┘Y▒ŠĄ─ĄžĘĮŻ¼ę▓╩ŪĮ³─ĻüĒśI┐ā║═╣╔ār┤¾ØqĄ─Ė∙╗∙ĪŻ

į┌öĄęįŪ¦ėŗĄ─░ūŠŲŲ¾śIųąŻ¼Ąžģ^ąįŠŲŲ¾š╝ō■┴╦ŲõųąĄ─┤¾ČÓöĄŻ¼▒╚╚ńĮŁ╠KĄ─Į±╩└ŠēĪó╔Į¢|Ą─Š░ųźŠŲĪóĖ╩├CĄ─╗╩┼_ŠŲęį╝░2019─Ļų«Ū░Ą─Ę┌ŠŲŻ¼Č╝ī┘ė┌▀@éĆĘČ«ĀĪŻ

ĄžĘĮąįŠŲŲ¾ļm╚╗ę▓┐╔ęį░lš╣Ą├▓╗ÕeŻ¼Ą½╗∙▒Š▒P═∙═∙ŠųŽ▐į┌ę╗╩Ī╗“ę╗éĆģ^ė“Ż¼ŽļŽ¾┐šķgėąŽ▐ĪŻŽ±ĮŁ╠K▀@śėĄ─░ūŠŲŽ¹┘M┤¾╩Ī▀Ć┐╔ęįį┌č¾║ėų«═Ōō╬ŲĮ±╩└ŠēŻ¼╔Į╬„ų╗ėą3000╚f╚╦┐┌Ż¼╠½įŁ╚╦┐┌āH300ČÓ╚fŻ¼Ę┌ŠŲų╗ėąū▀Ž“╚½ć°╩ął÷Ż¼▓┼─▄ūī┘Y▒Š╩ął÷┴Ēč█ŽÓ┐┤ĪŻ

2019─ĻĄĮ 2020─ĻŻ¼╔Į╬„Ę┌ŠŲĄ─╩Ī═Ō╩ął÷Ę▌Ņ~ĮėĮ³60%Ż¼░┤šš╣½╦ŠĄ─╩«╦─╬ÕęÄäØŻ¼Ę┌ŠŲ╩Ī═Ōš╝▒╚ę¬│¼▀^70%ĪŻ

─┐Ū░Ż¼Ę┌ŠŲųž³c▀M╣źĄ─╩Ū─ŽĘĮ╩ął÷ĪŻ2021Ą┌╚²╝ŠČ╚ł¾Ėµ’@╩ŠŻ¼Ę┌ŠŲĄ─╩Ī═Ō╩ął÷õN╩█╩š╚ļ102.71ā|į¬Ż¼š╝▒╚59.97%Ż¼▌^2020─Ļ═¼Ų┌╠ß╔²┴╦╝s6éĆ░┘Ęų³cĪŻ

ŲõųąŻ¼ęįķL╚²ĮŪĪóųķ╚²ĮŪĮøطĦ╩ął÷Ą─ķ_═žą¦╣¹ūŅ×ķ├„’@Ż¼░lš╣┴╦┤¾┴┐ĮøõN╔╠ĪŻĮžų┴╚ź─Ļ9į┬ĄūŻ¼Ę┌ŠŲĄ─╩Ī═ŌĮøõN╔╠▀_ĄĮ2694╝ęŻ¼ą┬į÷443æ¶ĪŻ─┐Ū░Ż¼Ę┌ŠŲį┌╚½ć°╩ął÷Ą─┐╔┐žĮKČ╦ŠW³cöĄ┴┐ęč═╗ŲŲ100╚f╝ęŻ¼▀@ī”ė┌Ę┌ŠŲĄ─╚½ć°╗»öUÅłüĒšfŻ¼▀@╩ŪĘŪ│Żųžę¬Ą─╗∙ĄAĪŻ

Ą½╩ŪŻ¼░ķļSų°Ę┌ŠŲŽ“╚½ć°╩ął÷Ą─┐ņ╦┘öUÅłŻ¼Ī░║¾▀z░YĪ▒ę▓ķ_╩╝▒®┬ČĪŻ

▒╚╚ńŻ¼2019─ĻĘ┌ŠŲ╝»łF▒╗├Į¾w▒¼│÷Ī░ķ_░lŠŲĪ▒┘N┼ŲüyŽ¾Ż¼▀@¤oę╔Ģ■ė░ĒæŲĘ┼Ų┴”Ż¼ī”Ė▀Č╦╗»▓╗└¹ĪŻĄĮ┴╦2020─ĻŻ¼Ę┌ŠŲ╚į╚╗▒Ż│ųĖ▀╦┘į÷ķLŻ¼Ą½ĻPė┌Ę┌ŠŲĀI╩šöĄō■Ą─┘|ę╔ųØu’@¼FĪŻ

2021─Ļ6į┬Ż¼ų¬├¹═Č┘Y╚╦ČŁīÜšõį°į┌ŲõéĆ╚╦╬ó▓®▀B└m░l▓╝ī”║╝ų▌Īó╠Kų▌Ę┌ŠŲīŻ┘uĄĻĄ─š{čąŪķørŻ¼’@╩ŠĘQį┌╠Kų▌ā╚│Ūģ^╣▓šęĄĮ╚²╝ęĄĻŻ¼Ųõųąę╗╝ęĄĻęčĮøĻPķTŻ¼┴Ēę╗╝ęĄĻätė╔ė┌ĮøĀIĀŅør▓╗║├▐DūīĮo┴╦ą┬Ą─ĮøĀIš▀ĪŻ

ļm╚╗▀@āH╩ŪČŁīÜšõĄ─ę╗╝ęų«čįŻ¼Ą½ę▓╩ŪĮoĘ┌ŠŲ═Č┘Yš▀Ū├Ēæ┴╦Š»ńŖĪŻ

Č°ŪęŻ¼öĄō■’@╩ŠŻ¼Įžų┴2021─ĻĄ┌╚²╝ŠČ╚─®Ż¼╔Į╬„Ę┌ŠŲĄ─æ¬╩š┘~┐Ņ╚┌┘YĖ▀▀_43.59ā|į¬Ż¼═¼▒╚į÷Ę∙│¼▀^49%Ż¼Č°Ūę▀@ę╗öĄō■╬╗ŠėąąśI╩ū╬╗Ż¼│¼│÷Ą┌Č■├¹×oų▌└ŽĮčĮ³10ā|į¬ĪŻ

łDŲ¼üĒį┤Ż║═¼╗©Ēś

¼FĮ┴„ĘĮ├µŻ¼═¼Ų┌Ę┌ŠŲĄ─žøÄ┼┘YĮ┐éŅ~×ķ107.07ā|į¬Ż¼Ą═ė┌č¾║ė╣╔Ę▌Īó×oų▌└ŽĮčĪó╣┼Š«žĢŠŲĄ╚═¼╝ēäeŠŲŲ¾Ż¼Ė³╩Ū▀hĄ═ė┌├®┼_║═╬Õ╝Zę║ĪŻ

ŲõīŹŻ¼į┌░ūŠŲąąśIĮøõN╔╠Č┌žø▓óĘŪą┬§r╩┬Ż¼Ą½Ę▓╩┬┐éę¬ėąę╗éĆČ╚ĪŻī”ė┌ÅŖä▌ŲĘ┼Ų▒╚╚ń├®┼_üĒšfŻ¼Č┌žøĄ─ė░Ēæ╚į┐╔ęįšŲ┐žŻ¼Ą½ī”ė┌╚įį┌┐ņ╦┘öUÅłĄ─Ę┌ŠŲüĒšfŻ¼ŲĘ┼Ų┼Óė²ĢrķgŽÓī”▌^Č╠Ż¼╚ń╣¹ĮøõN╔╠▀^Č╚Č┌žøŻ¼ę╗Ą®│÷¼FÆü╩█Ż¼ä▌▒žī”ŲĘ┼Ųįņ│╔ø_ō¶ĪŻ

Ą½╩ŪŻ¼į┌Ī░╚²Ęų╠ņŽ┬ėąŲõę╗Ī▒Ą─┐é─┐ś╦Ž┬Ż¼į┌┘Y▒Š╩ął÷Ą─Ų┌┤²ųąŻ¼╔Į╬„Ę┌ŠŲ▒žĒÜ▒Ż│ų┐ņ╦┘į÷ķLŻ¼│÷¼FĄ─å¢Ņ}Ż¼ų╗ėąį┌┐ņ╦┘░lš╣Ą─▀^│╠ųą╚źĮŌøQĪŻ

ę▓Š═╩Ūį┌▀@éĆĢr║“Ż¼×ķ╔Į╬„Ę┌ŠŲųžą┬ß╚Ų┴óŽ┬┤¾╣”ä┌Ą─ČŁ╩┬ķL└ŅŪ’Ž▓ĄĮ²g═╦ą▌Ż¼ĮoĘ┌ŠŲĄ─╬┤üĒ├╔╔Ž┴╦ę╗īė▓╗┤_Č©ąįĪŻī”┤╦Ż¼┘Y▒Š╩ął÷Ą─Ę┤æ¬ę▓╩«ĘųäĪ┴ęŻ¼į┌é„│÷Ž¹Žóų«║¾Ą─Ą┌ę╗éĆĮ╗ęū╚š╝┤╚ź─Ļ12į┬16╚šŻ¼╔Į╬„Ę┌ŠŲ▒Pųąę╗Č╚Ą°═ŻĪŻ

─Ū├┤Ż¼æ¬įō╚ń║╬┐┤┤²Ī░ōQÄøĪ▒ų«║¾Ą─╔Į╬„Ę┌ŠŲ─žŻ┐╬ęéāĮėų°═∙Ž┬┐┤ĪŻ

03

└ŅŪ’Ž▓śs═╦Ż¼Ė▀╣└ųĄVSĖ▀┘|┴┐░lš╣

į┌└ŅŪ’Ž▓═╦ą▌Ą─Äū╠ņŪ░Ż¼2021─Ļ12į┬13╚šŻ¼╦¹╣½ķ_┴╦Ę┌ŠŲ├µ┼RĄ─╚²┤¾ų„ę¬├¼Č▄Ż║ę╗╩ŪĖ─Ė’ą╬ä▌┤¾╠ż▓ĮŪ░▀M┼cåT╣ż╦╝ŽļšJūR▓╗ūŃĄ─├¼Č▄Ż╗Č■╩ŪĀIõNČ╦Ė▀╦┘░lš╣┼c╣®ĮoČ╦«a─▄ā”─▄ų¦ō╬▓╗ūŃĄ─├¼Č▄Ż╗╚²╩ŪĘ┌ŠŲśI┐ā┐ņ╦┘į÷ķL┼c╣▄└Ē─▄┴”▓╗ūŃĄ─├¼Č▄ĪŻ

ļx┬Üų«ļHųĖ│÷▀@ą®å¢Ņ}Ż¼╗“įSį┌└ŅŪ’Ž▓┐┤üĒŻ¼į┌─┐Ū░Ą─ĻPµI╣سc╔ŽŻ¼╔Į╬„Ę┌ŠŲ╚į╚╗ąĶę¬┤¾ĄČķ¤Ė½Ą─Ė─Ė’ĪŻ

ī”ė┌╔Į╬„Ę┌ŠŲüĒšfŻ¼└ŅŪ’Ž▓┐░ĘQĪ░Š╚╗ĻĀķLĪ▒Ż¼į°ā╔┤╬ĦŅIĘ┌ŠŲū▀│÷└¦Š│Ż¼Ųõ▒Š╚╦ę▓Š▀ėą║▄ÅŖĄ─Ų¾śI╝ęŠ½╔±Ż¼éĆąį§r├„Ż¼ė┬ė┌ķ_═žŻ¼╦∙ęįį┌ļx╚╬ų«ļHįņ│╔╩ął÷┤¾Ę∙äė╩ÄĪŻ

ī”ė┌└^╚╬š▀į¼├»ŪÓüĒšfŻ¼Įėį┌▀@śėę╗╬╗ā׹ѥ─Ū░╚╬ų«║¾Ż¼ē║┴”▓╗ąĪĪŻ«ö╚╗Ż¼ę▓ėąė^³cšJ×ķŻ¼į¼ŪÕ├»ōĒėąžSĖ╗Ą─┬─Üv║═š■Įń┘Yį┤Ż¼╗“įS─▄Įo╔Į╬„Ę┌ŠŲĦüĒĖ³ÅVķ¤Ą─ęĢę░ĪŻČ°└ŅŪ’Ž▓ļm╚╗═╦ą▌┴╦Ż¼╔Į╬„Ę┌ŠŲĄ─║╦ą─łFĻĀ╚į╚╗ĘĆČ©ĪŻ

Å─┤╦║¾ā╔éĆį┬Ą─╣╔ārū▀ä▌üĒ┐┤Ż¼╔Į╬„Ę┌ŠŲęčĮøųØuū▀│÷┴╦└ŅŪ’Ž▓═╦ą▌ĦüĒĄ─ø_ō¶Ż¼▓╗öÓ╩šÅ═╩¦ĄžĪŻ

Å─ÖCśŗ│ųé}üĒ┐┤Ż¼─┐Ū░╔Į╬„Ę┌ŠŲ╚į╩Ū┘YĮĄ─ųž³c▀xĒŚų«ę╗ĪŻĮžų┴╚ź─Ļ╚²╝Šł¾Ż¼│ųé}ÖCśŗöĄ┴┐×ķ402╝ęŻ¼┼┼├¹į┌Ī░├®╬Õ×oĪ▒ų«║¾ĪŻ▀@ę╗öĄō■╦Ų║§ę▓’@╩Š│÷Ż¼Ę┌ŠŲŽļę¬½@Ą├Ė³ČÓĄ─ÖCśŗ╝ė│ųŻ¼▀Ć╩Ūę¬į┌Ė▀Č╦«aŲĘ╔ŽīżŪ¾═╗ŲŲĪŻī”┤╦Ż¼╔Ļ╚f║Ļį┤šJ×ķ2022─Ļ╩ŪĘ┌ŠŲŪÓ╗©30Å═┼d░µ▀\ū„Ą─ĻPµIų«─ĻŻ¼ŪÓ╗©30Å═┼d░µĢ■šŠĘĆĖ▀Č╦š╝╬╗ĪŻ

Č°Å─╣└ųĄ╔Ž┐┤Ż¼╔Į╬„Ę┌ŠŲ┐╔ęįšf╩Ū╩▄ĄĮ┴╦╩ął÷ā×┤²ĪŻĮžų┴2į┬16╚š╩š▒PŻ¼╣½╦ŠäėæBPEį┌55▒Čū¾ėęŻ¼ņoæBPE╔§ų┴▀_ĄĮ117▒ČŻ¼į┌▒ŖČÓ░ūŠŲŲĘ┼Ųųąė╚×ķ═╗│÷ĪŻ

▀@ę╗ĘĮ├µ’@╩Š│÷Ż¼╩ął÷ī”╔Į╬„Ę┌ŠŲ▒Ż│ųĖ▀╦┘░lš╣╚įėąŽÓ«öĄ─ą┼ą─Ż¼6─Ļā¶└¹ØÖĘŁ9▒ČĄ─Ī░Ųµ█EĪ▒╚įėąŽŻ═¹Ą├ĄĮčė└mĪŻĄ½┴Ēę╗ĘĮ├µŻ¼Ė▀╣└ųĄÄ¦üĒĄ─ē║┴”ę▓▓╗╚▌ąĪėUĪŻ«ģŠ╣Ż¼Ī░╣╔ār╠½Ė▀╩Ū╔Ž╩ą╣½╦ŠūŅ┤¾Ą─└¹┐šĪ▒ĪŻ

į┌╣سcžöĮø┐┤üĒŻ¼╔Į╬„Ę┌ŠŲąĶę¬į┌Ė▀╣└ųĄĪóĖ▀╦┘į÷ķL║═Ė▀┘|┴┐░lš╣▀@Ī░╚²Ė▀Ī▒ų«ķg▒Ż│ųŲĮ║ŌŻ¼▀@╩ŪķLŲ┌ĘĆČ©░lš╣Ą─▒ŻšŽĪŻ┘Y▒Š╩ął÷┐ŽĮo│÷Ė▀│÷═¼ąąĄ─╣└ųĄŻ¼ūį╚╗╩ŪŽļ┐┤ĄĮĖ³×ķŲ»┴┴Ą─śI┐āöĄō■Ż¼Ą½▀@▓╗æ¬įōęįĀ▐╔³į÷ķL┘|┴┐×ķ┤·ārĪŻ

į┌į¼ŪÕ├»┬─ą┬▓╗Š├║¾Ą─╩ū┤╬ųvįÆųąŻ¼Ė▀┘|┴┐░lš╣Š═│╔×ķ║╦ą─ĻPµIį~ų«ę╗ĪŻ┐╔ęŖŻ¼Ę┌ŠŲ╣▄└Ēīėėąų°ŪÕąčĄ─šJūRŻ¼Č°▀@æ¬įō╩ŪĘ┌ŠŲ║══Č┘Yš▀Č╝ŽŻ═¹┐┤ĄĮĄ─ĮY╣¹Ż¼ų┴ė┌─▄▓╗─▄│╔╣”╠¶æ├®┼_Īó╬Õ╝Zę║Ż¼╦Ų║§▓ó▓╗╩Ū─Ū├┤ųžę¬ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį