░ó└’ænė┌ļŖ╔╠

▒▒Š®Ģrķg2022─Ļ2į┬24╚š═ĒŻ¼░ó└’░═░═Ż©BABA.USŻ®╣½▓╝┴╦2022žö(c©ói)─ĻĄ┌╚²╝ŠČ╚Ą─žö(c©ói)äš(w©┤)öĄ(sh©┤)ō■(j©┤)Ż¼▀@╝ŠČ╚Ą─žö(c©ói)ł¾│÷¼F(xi©żn)┴╦ę╗éĆėą╚żĄ─¼F(xi©żn)Ž¾Ī¬Ī¬▀@╬╗ļŖ╔╠Š▐╚╦Ż¼▓╗į┘īóųž³c(di©Żn)ĻP(gu©Īn)ūóĘ┼į┌ļŖ╔╠╔Ž┴╦ĪŻ

į┌2021─Ļ─ĻĄūŻ¼░ó└’ī”śI(y©©)äš(w©┤)╝▄śŗ(g©░u)▀M(j©¼n)ąą┴╦ą┬Ą─š{(di©żo)š¹Ż¼▀@╩Ū░ó└’╔²╝ēČÓį¬╗»ų╬└Ē¾wŽĄ║¾Ą─Ą┌ę╗Ę▌╝Šł¾ĪŻį┌▒Š┤╬žö(c©ói)ł¾ųąŻ¼░ó└’ęÓĖ³ą┬┴╦śI(y©©)äš(w©┤)äØĘų┐┌ÅĮŻ¼╝Ü(x©¼)╗»×ķųąć°╔╠śI(y©©)Īóć°ļH╔╠śI(y©©)Īó▒ŠĄž╔·╗ŅĘ■äš(w©┤)Īó▓╦°BĪóįŲśI(y©©)äš(w©┤)ĪóöĄ(sh©┤)ūų├Į¾w╝░Ŗ╩śĘĪóäō(chu©żng)ą┬śI(y©©)äš(w©┤)╝░Ųõ╦¹ĪŻÅ──┐Ū░Ą─öĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼š{(di©żo)š¹Ą─ą¦╣¹ķ_╩╝│§▓Į│╩¼F(xi©żn)Ż¼░ó└’Ą─ą┬śI(y©©)äš(w©┤)ķ_╩╝░l(f©Ī)┴”ĪŻ

Å─žö(c©ói)ł¾öĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼╝»łF(tu©ón)╩š╚ļ═¼▒╚į÷ķL10%ų┴2425.80ā|į¬Ż©╚╦├±Ä┼Ż¼ęįŽ┬╬┤ūó├„ät═¼Ż®Ż¼ų„ę¬ė╔ųąć°╔╠śI(y©©)ĪóįŲśI(y©©)äš(w©┤)Īó▒ŠĄž╔·╗ŅĘ■äš(w©┤)╝░ć°ļH╔╠śI(y©©)Ė„Ęų▓┐Ą─╩š╚ļį÷ķL╦∙“ī(q©▒)äėĪŻĄ½▒Š╝ŠČ╚Ż¼░ó└’Ą─ā¶└¹ØÖ│÷¼F(xi©żn)┴╦Š▐Ę∙Ž┬╗¼ĪŻ░ó└’░═░═žö(c©ói)ł¾’@╩ŠŻ¼Üwī┘ė┌Ųš═©╣╔╣╔¢|Ą─ā¶└¹ØÖ×ķ204.29ā|į¬╝░ā¶└¹ØÖ×ķ192.24ā|į¬Ż¼Ęųäe═¼▒╚Ž┬ĮĄ74%╝░75%ĪŻ

įō╝ŠČ╚Ż¼░ó└’╚½Ū“─ĻČ╚╗Ņ▄Sė├æ¶ĘĆ(w©¦n)▓Įį÷ķLĪŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴12į┬31╚šĄ─12éĆį┬ā╚(n©©i)Ż¼╚½Ū“░ó└’░═░═╔·æB(t©żi)ŽĄĮy(t©»ng)Ą──ĻČ╚╗Ņ▄SŽ¹┘M(f©©i)š▀▀_(d©ó)ĄĮ╝s12.8ā|ĪŻ░ó└’ųąć°╔╠śI(y©©)śI(y©©)äš(w©┤)Ą──ĻČ╚╗Ņ▄Sė├æ¶▀_(d©ó)ĄĮ8.82ā|Ż¼å╬╝Šā¶į÷ķL╝s2000╚fŻ¼ų„ę¬ė╔2021─Ļ╔ŽŠĆĄ─╠į╠ž╦∙“ī(q©▒)äėĪŻĮžų┴2021─Ļ12į┬31╚šų╣Ą─12éĆį┬Ż¼╠į╠ž?f©┤)Ēė?.8ā|─ĻČ╚╗Ņ▄Sė├æ¶ Ż¼▌^╔Ž╝ŠČ╚į÷ķL3900╚fĪŻ

Š▀¾wĄĮśI(y©©)äš(w©┤)░µēKüĒ┐┤Ż¼ųąć°╔╠śI(y©©)▓┐Ęųį┌▒Š╝ŠČ╚╩š╚ļ×ķ1722ā|į¬Ż¼ū„×ķ║╦ą─śI(y©©)äš(w©┤)š╝š¹¾wĀI╩š▒╚└²×ķ71%Ż¼═¼▒╚į÷ķLāH×ķ6%ĪŻįō▓┐ĘųśI(y©©)äš(w©┤)ųąŻ¼╠įīÜ║═╠ņžłĄ─GMVāHīŹ(sh©¬)¼F(xi©żn)į÷ķLŠÅ┬²Ż¼āHīŹ(sh©¬)¼F(xi©żn)éĆ╬╗öĄ(sh©┤)ō■(j©┤)į÷ķLĪŻ

▒ŠĄž╔·╗ŅĘ■äš(w©┤)ĘĮ├µŻ¼▒Š╝ŠČ╚╩š╚ļ═¼▒╚į÷ķL27%ų┴121.41ā|į¬Ż¼ėåå╬┴┐īŹ(sh©¬)¼F(xi©żn)═¼▒╚į÷ķL22%ĪŻĮžų┴2021─Ļ12į┬31╚šų╣12éĆį┬Ż¼▒ŠĄž╔·╗ŅĘ■äš(w©┤)─ĻČ╚╗Ņ▄Sė├æ¶å╬╝Šā¶į÷ķL1700╚fų┴╝s3.72ā|ĪŻ

įŲśI(y©©)äš(w©┤)╝ŠČ╚╩š╚ļ(ĄųõN┐ńĘų▓┐Į╗ęūĄ─ė░Ēæ║¾)═¼▒╚į÷ķL20%ų┴195.39ā|į¬Ż¼Ę┤ė│┴╦üĒūįĮ╚┌╝░ļŖėŹąąśI(y©©)Ą─ÅŖ(qi©óng)ä┼į÷ķLĪŻįŲśI(y©©)äš(w©┤)Ą─Įø(j©®ng)š{(di©żo)š¹EBITAŻ©ŽóČÉŪ░└¹ØÖŻ®ė╔╚ź─Ļ═¼╝ŠČ╚Ą─╠Øōp2.21ā|į¬Ż¼┼ż╠Øų┴▒Š╝ŠČ╚Ą─ė»└¹1.34ā|į¬ĪŻ

┼cų«ŽÓ▒╚Ą─Ż¼╩Ū░ó└’└Ž▒ŠąąļŖ╔╠┐═æ¶╣▄└Ē╩š╚ļŻ©ļŖ╔╠ŲĮ┼_Ą─ÅVĖµ┴„┴┐╩š╚ļ+é“ĮŻ®Ą─Ž┬╗¼ĪŻę“?y©żn)ķļp11Ą─ė░ĒæŻ¼▒Š╝ŠČ╚┐═æ¶╣▄└Ē╩š╚ļ▌^╔Ž╝ŠČ╚Łh(hu©ón)▒╚į÷╝ė40.44%ų┴1000ā|į¬Ż¼ģs▒╚2020ūį╚╗─Ļ═¼▒╚Ž┬ĮĄ1%ĪŻ

░ó└’Å─ļŖ╔╠Ų╝ęŻ¼║¾īóė|ĮŪöU(ku©░)┤¾ų┴╬’┴„Īó╔·╗ŅĪóįŲėŗ(j©¼)╦ŃĄ╚ČÓĒŚ(xi©żng)śI(y©©)äš(w©┤)Ż¼ļSų°╔╠śI(y©©)Ą█ć°Ą─ēč┤¾Ż¼įŁ▒Šū„×ķų„┴”▄ŖĄ─ļŖ╔╠ģs▓╗öÓ┐s╦«ĪŻ

į┌▀^╚źĄ─ę╗─Ļ└’Ż¼╩▄═Ō▓┐ę“╦žĄ─ė░ĒæŻ¼░ó└’Ą─╩ął÷▒Ē¼F(xi©żn)═¼śė▓ó▓╗śĘė^ĪŻ2020─ĻĄūŻ¼░ó└’├└╣╔╣╔āręį├┐╣╔232.76├└į¬╩š▒PŻ¼ĄĮ2021─ĻĄūŻ¼╣╔ārŽ┬Ą°ų┴├┐╣╔118.88├└į¬Ż¼Ą°Ę∙48.92%ĪŻū“╠ņžö(c©ói)ł¾╣½▓╝║¾Ż¼├└╣╔ķ_▒PārĖ±×ķ├┐╣╔100├└į¬Ż¼╩š▒PārĖ±┬įØq8.93%ų┴├┐╣╔108.93├└į¬ĪŻĮžų╣░l(f©Ī)ĖÕŪ░Ż¼╣╔ār▌^╚ź─Ļ╩š▒PŽ┬Ą°53.2%ĪŻ

ą┬śI(y©©)äš(w©┤)Ą─░l(f©Ī)┴”║═└ŽśI(y©©)äš(w©┤)Ą─Ę”┴”Ż¼Č╝ŅA(y©┤)╩Šų°░ó└’īóķ_åó╔╠śI(y©©)Ą└┬ĘĄ─Ž┬░ļł÷ĪŻ

01

Øq▓╗äėĄ─ļŖ╔╠Š▐╚╦

Ī░į÷ķL╩ŪĮŌøQŲ¾śI(y©©)ę╗Ūąå¢Ņ}Ą─ĶĆ│ūŻ¼ę╗Ą®į÷ķL┌ģŠÅ╔§ų┴═Ż£■Ż¼─Ū├┤╦∙ėąį°Įø(j©®ng)▓╗Ųč█Ą─╝Ü(x©¼)╣Ø(ji©”)Š═Č╝ūā│╔┴╦å¢Ņ}ĪŻĪ▒▀@ŠõįÆė├üĒą╬╚▌░ó└’2021─ĻĄ─╠ÄŠ│į┘║Ž▀m▓╗▀^ĪŻ

Å──Ļ│§ĄĮ─ĻĄūŻ¼╬øŽü╔Ž╩ą▒╗Įą═ŻĪóĖ▀īėŽ▌╚ļąįŪų│¾┬äĪó▐▒ŗI╠ėČÉ▒╗ĘŌÜóŻ¼░ó└’ĀŅør░┘│÷Ą─▒│║¾Ż¼╩ŪįńŠ═┬Č│÷Č╦─▀Ą─į÷╦┘ŲŻæB(t©żi)ĪŻ

Å─┐é¾w╩š╚ļüĒ┐┤Ż¼░ó└’į÷╦┘Ę┼ŠÅķ_╩╝ė┌2019─ĻŻ¼▀^╚ź╬Õ─Ļųą┐éĀI╩šĄ─ØqĘ∙Å─55%Ą─╦«ŲĮŽ┬┬õų┴40%Ą─╦«ŲĮĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤/░ó└’░═░═─Ļł¾ ╚╝žö(c©ói)Įø(j©®ng)ųŲłD

å╬¬Ü(d©▓)┐┤2021─ĻĄ─┤ŠĒĪŻ

2017─ĻŻ¼░ó└’╚ļ╣╔Ė▀÷╬┴Ń╩█║¾Ż¼│ųėąŲõ36.16%Ą─╣╔Ę▌Ż¼į┌žö(c©ói)ł¾▓ó▒ĒųąŻ¼╚ń╣¹╠▐│²Ė▀÷╬┴Ń╩█śI(y©©)┐āĄ─ė░ĒæĪŻ2021ūį╚╗─ĻĄ─╦─éĆ╝ŠČ╚Ż¼░ó└’┐éĀI╩šĄ─═¼▒╚į÷ķLĘųäe×ķ40%Īó22%Īó16%║═10%Ż©Įžų╣░l(f©Ī)ĖÕ╬┤╣½▓╝╠▐│²║¾į÷ķLŻ¼┤╦×ķ╠▐│²Ū░į÷ķLŻ®Ż¼│╩¼F(xi©żn)├„’@Ą─į÷ķLŽ┬╗¼┌ģä▌ĪŻ

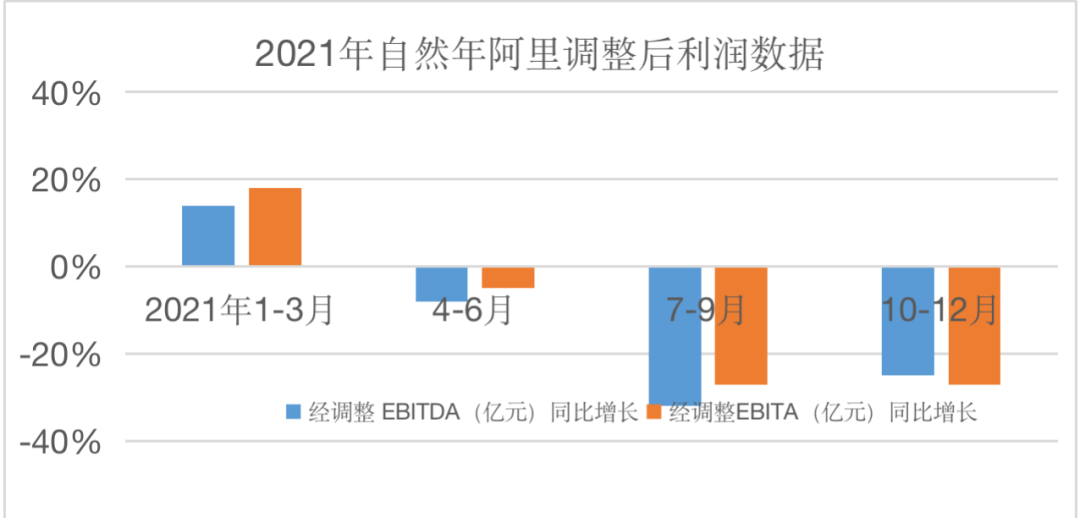

└¹ØÖĘĮ├µŻ¼2021─ĻĄ┌ę╗╝ŠČ╚Ż¼╩▄ĄĮĘ┤ē┼öÓĘ©╠Ä┴Pė░ĒæŻ¼Įø(j©®ng)ĀI╠Øōp76.63ā|į¬Ż¼╚ń╣¹▓╗┐╝æ]ę╗┤╬ąį┴P┐ŅĦüĒĄ─ė░ĒæŻ¼Įø(j©®ng)ĀIąį└¹ØÖät×ķ105.65ā|į¬Ż¼═¼▒╚į÷ķL48%ĪŻĮø(j©®ng)š{(di©żo)š¹EBITDAŻ©ŽóČÉš█┼föéõNŪ░└¹ØÖŻ®×ķ298.98ā|į¬Ż¼═¼▒╚į÷ķL18%Ż¼Įø(j©®ng)š{(di©żo)š¹EBITA×ķ226.12ā|į¬Ż¼═¼▒╚į÷ķL14%Ż╗

Ą┌Č■╝ŠČ╚Ż¼Įø(j©®ng)š{(di©żo)š¹EBITDA×ķ486.28ā|į¬Ż¼═¼▒╚Ž┬ĮĄ5%Ż¼Įø(j©®ng)š{(di©żo)š¹EBITA×ķ417.31ā|į¬Ż¼═¼▒╚Ž┬ĮĄ8%Ż╗Ą┌╚²╝ŠČ╚Įø(j©®ng)š{(di©żo)š¹EBITDA×ķ348.40ā|į¬Ż¼═¼▒╚Ž┬ĮĄ27%Ż¼Įø(j©®ng)š{(di©żo)š¹EBITA×ķ280.33ā|į¬Ż¼═¼▒╚Ž┬ĮĄ32%Ż╗Ą┌╦─╝ŠČ╚Įø(j©®ng)š{(di©żo)š¹EBITDA═¼▒╚Ž┬ĮĄ25%ų┴513.64 ā|į¬Ż¼Įø(j©®ng)š{(di©żo)š¹EBITA═¼▒╚Ž┬ĮĄ27%ų┴448.22ā|į¬ĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤/░ó└’░═░═2021ūį╚╗─Ļžö(c©ói)äš(w©┤)öĄ(sh©┤)ō■(j©┤)

╚╝žö(c©ói)Įø(j©®ng)ųŲłD

š¹éĆ2021ūį╚╗─ĻŻ¼░ó└’┐éĀI╩š═¼▒╚į÷╦┘Ę┼ŠÅĄĮ─Ļ│§Ą─╦─Ęųų«ę╗Ż¼Ūęš{(di©żo)š¹║¾ā¶└¹ØÖ▓╗öÓŽ┬╗¼ĪŻ┐éĀI╩šį÷ķLĘ”┴”▒®┬ČĄ─Ż¼╩ŪļŖ╔╠śI(y©©)äš(w©┤)Ą─ŲŻĘ”ĪŻ

├„┤_Č©┴xūį╝║╩ŪĪ░agentĪ▒Ż©┤·└Ē╚╦Ż®Ą─░ó└’į┌ļŖ╔╠─ŻēKę╗ų▒│õ«ö(d©Īng)ų°ŲĮ┼_Ą─ĮŪ╔½ĪŻ░ó└’ū„×ķé„Įy(t©»ng)ļŖ╔╠Ż¼┤“Ę©├„┤_Ż¼═Ō▓┐ŲĮ┼_┘I┴„┴┐Ż¼ā╚(n©©i)▓┐ŲĮ┼_┘u┴„┴┐ĪŻŲõų„ꬥ─┐═æ¶╩ŪŲĮ┼_╔╠╝ęŻ¼ų„ꬥ─╩š╚ļė╔ā╔▓┐Ęųśŗ(g©░u)│╔Ż║┐═æ¶╣▄└ĒŻ©░³└©ĻP(gu©Īn)µIį~Ėéār═Ų╦═Īóš╣╩Š╬╗Ėéār═Ų╦═ęį╝░ą┼Žó┴„═Ų╦═śI(y©©)äš(w©┤)Ī¬Ī¬ę╗čįęį▒╬ų«Ż║┴„┴┐╩š╚ļŻ®ęį╝░é“ĮŻ©╠ņžłõN╩█Ņ~Ą─0.3-5%Ż®

2020─ĻĄ┌╚²╝ŠČ╚Ż¼░ó└’š²╩Įīóé“Į╩š╚ļ║Ž▓óų┴Ī░┐═æ¶╣▄└ĒĪ▒┐Ų─┐ĪŻģó┐╝║Ž▓óŪ░╩š╚ļ▒╚└²Ż¼ 2018─ĻĪó2019─Ļęį╝░2020─Ļ╔Ž░ļ─Ļé“Į╩š╚ļ┼c┴„┴┐╩š╚ļĄ─▒╚└²Ęųäe╩Ū1:2.28Īó1:2.44ęį╝░1:2.38ĪŻ═¼ĢrČ╬┴„┴┐╩š╚ļš╝▒╚┐é╩š╚ļ▒╚└²Ęųäe×ķ39%Īó34%║═31%Ż¼Č╝╩Ūš╝▒╚┐éĀI╩šūŅĖ▀Ą─┐Ų─┐ĪŻ

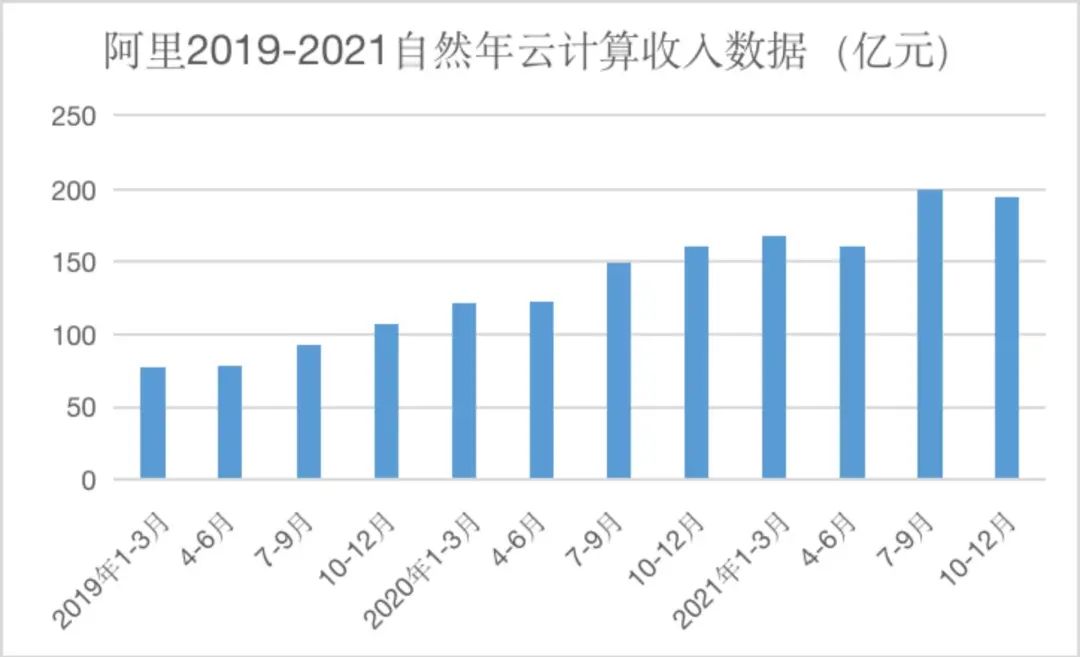

ė╔┤╦┐╔ęŖŻ¼┴„┴┐ÅVĖµ╩Ū░ó└’ūŅų„ꬥ─╩š╚ļüĒį┤ĪŻ▀@ĒŚ(xi©żng)╩š╚ļĄ─į÷ķLŻ¼ģsį┌2021─Ļ│÷¼F(xi©żn)ŲŻæB(t©żi)ĪŻ

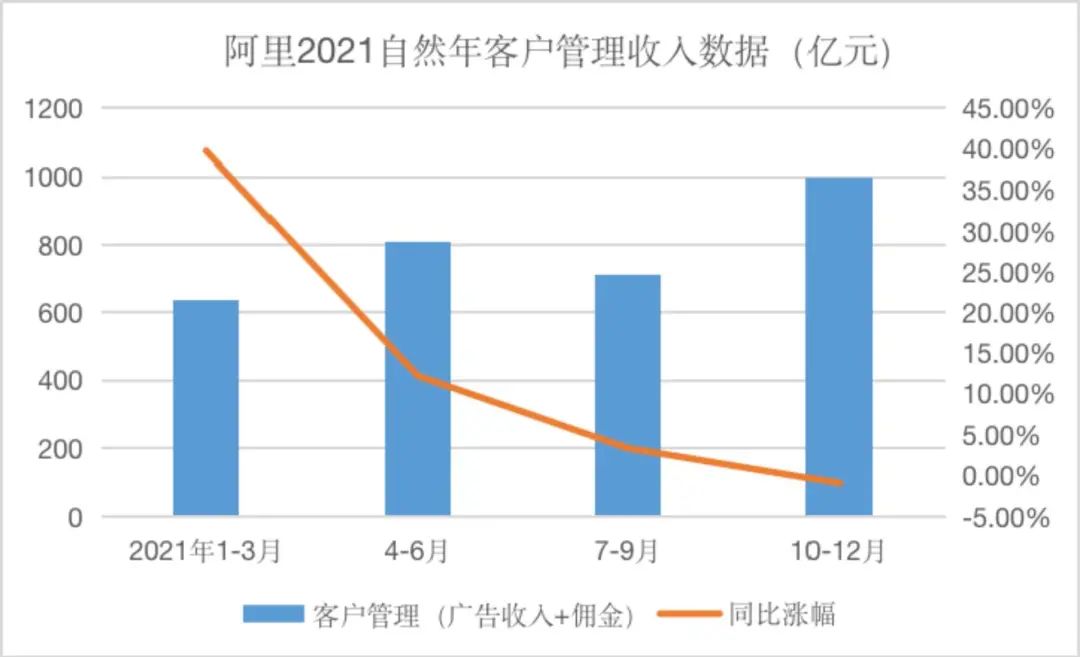

Ė∙ō■(j©┤)░ó└’žö(c©ói)ł¾Ż¼2019─ĻĄ┌╦─╝ŠČ╚Īó2020─ĻĄ┌╦─╝ŠČ╚ęį╝░2021─ĻĄ┌╦─╝ŠČ╚┐═æ¶╣▄└Ē╩š╚ļĘųäe×ķ846ā|į¬Īó1019ā|į¬ęį╝░1000ā|į¬Ż¼═¼▒╚ØqĘ∙×ķ21.2%Īó20.5%ęį╝░-1%Ż¼į÷Ę∙┤¾Ę∙Č╚Ž┬Ą°ĪŻ

å╬┐┤2021─Ļę╗ĄĮ╦─╝ŠČ╚Ż¼┐═æ¶╣▄└Ē╩š╚ļĘųäe×ķ636ā|į¬Īó810ā|į¬Īó717ā|į¬Īó1000ā|į¬Ż¼═¼▒╚ØqĘ∙39.78%Īó12.2%Īó3.3%Īó-1%Ż¼į┌2021─ĻĄ┌╚²╝ŠČ╚Ą─┐═æ¶╣▄└Ē╩š╚ļ│÷¼F(xi©żn)Łh(hu©ón)▒╚11.6%Ą─ĮĄĘ∙ĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤/░ó└’░═░═2021ūį╚╗─Ļžö(c©ói)äš(w©┤)öĄ(sh©┤)ō■(j©┤)

╚╝žö(c©ói)Įø(j©®ng)ųŲłD

░ó└’žö(c©ói)ł¾ųąī”ų„ĀIśI(y©©)äš(w©┤)į÷╦┘Ę┼ŠÅĮo│÷ā╔éĆę“╦žĄ─ĮŌßīŻ║GMVŻ©╔╠ŲĘĮ╗ęū┐éŅ~Ż®ØqĘ∙Ž┬Ą°║═Ųõ╦¹═µ╝ę╚ļł÷╣ŽĘųĪŻ

Å─GMVĄ─į÷╦┘üĒ┐┤Ż¼2016─ĻĄĮ2020─ĻGMVĘųäe×ķ3.1╚fā|į¬Īó3.8╚fā|į¬Īó4.8╚fā|į¬Īó5.47╚fā|į¬║═7.49ā|į¬Ż╗═¼▒╚ØqĘ∙×ķ22.58%Īó26.31%Īó13.95%║═36.92%ĪŻį┌ę▀Ūķė░ĒæųØuŽ¹═╦Ą─2021─ĻŻ¼░ó└’ģsø]ėą▒Ż│ų│ų└m(x©┤)į÷ķLĄ─ä▌Ņ^ĪŻ

║ŻļÓųŪÄņĄ─£y╦ŃöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų╣2021─Ļ9į┬30╚šĄ─2021─ĻĄ┌╚²╝ŠČ╚Ż¼░ó└’░═░═GMV═¼▒╚Ž┬╗¼┴╦4.8%ū¾ėęĪŻ

į┌2į┬24╚š═Ē╔Ž░ó└’ī”ė┌ūŅą┬╝ŠČ╚ł¾▒ĒĄ─ļŖįÆĢ■ūh╔ŽŻ¼ėą├Į¾wå¢Ą└░ó└’▒Šūį╚╗─ĻČ╚GMV╩ŪUą╬ĪóVą╬▀Ć╩ŪŽ┬Ą°Ą─┌ģä▌Ż¼░ó└’░l(f©Ī)čį╚╦Ū╔├ŅĄž╗ž┤Ą└Ż¼Ī░╬ęę▓║▄Žļų¬Ą└ĪŻĪ▒

GMV╩Ūė╔┴„┴┐│╦ęį▐D(zhu©Żn)╗»┬╩│╦ęį┐═å╬ārĄ├│÷Ą─Ż¼Į³─ĻüĒ░ó└’ī”╠ņžłĄ─┴„┴┐āAą▒Īóęį╝░═Ų╦]╦ŃĘ©Ą─╔²╝ēČ╝╩Ūį┌╠ß╔²┐═å╬ār║═▐D(zhu©Żn)╗»┬╩ĪŻ▓╗▀^Å─Ž┬╗¼Ą─GMV┐╔ęį┐┤│÷Ż¼ą¦╣¹▓ó▓╗’@ų°ĪŻ

▀@╩Ūę“?y©żn)ķŻ¼ū„×ķGMVūŅųžę¬Ą─ĮM│╔ę“ūėĪ¬Ī¬░ó└’Ą─╚ļ┐┌┴„┴┐Ż¼į┌▒╗▓╗öÓĘų╩│ĪŻ

02

▒╗Ęų╩│Ą─┴„┴┐

į┌░ó└’╣½▓╝2022žö(c©ói)─ĻĄ┌╚²╝ŠČ╚žö(c©ói)ł¾Ū░ę╗╠ņŻ¼┐ņ╩ų╣½▓╝┴╦╚ĪŽ¹ļŖ╔╠═Ōµ£Ą─Ž¹ŽóŻ¼╠ßąč╔╠╝ęį┌3į┬1╚šų«Ū░£╩(zh©│n)éõ║├▐D(zhu©Żn)ĮėšŠā╚(n©©i)╔╠Ųʵ£ĮėĪŻ▀@Ž┬ūėŻ¼░ó└’┐┌ųąōīš╝ļŖ╔╠Ą░ĖŌĄ─Ī░Ųõ╦¹═µ╝ęĪ▒ėųČÓ┴╦ę╗├¹ĪŻ

ČÓ├¹Ęų╬÷Ĥį°═Ų£yŻ¼░ó└’į┌2020─Ļ░č┴„┴┐╩š╚ļ║═é“Į╩š╚ļ║Ž▓óėøõøŻ¼╩Ūį┌Ę█’Ś░ó└’┴„┴┐▒╗┤¾┴┐Ęų╩│Ą─¼F(xi©żn)Ž¾ĪŻį┌║╝ų▌ū÷ļŖ╔╠▀\(y©┤n)ĀIĮø(j©®ng)└ĒĄ─äóزī”┤╦┐┤Ę©▒Ē╩ŠšJ(r©©n)═¼Ż¼Ī░2019─Ļ░ó└’Ą─┴„┴┐Š═ėą³c(di©Żn)┘u▓╗äė┴╦Ż¼×ķ▒Ż│ų┴„┴┐śI(y©©)äš(w©┤)ĀI╩šį÷ķLŻ¼░ó└’Ą─▓▀┬į╩Ūį÷╝ėšŠā╚(n©©i)ĖČ┘M(f©©i)ÅVĖµ╬╗ĪŻĪ▒

Å─ĮY(ji©”)╣¹üĒ┐┤Ż¼2020╚½─Ļ░ó└’Ą─┴„┴┐ĀI╩š▒Ż│ų┴╦═¼▒╚17%Ą─į÷ķLŻ¼Ą½Ż¼Ī░╔╠╝ę╚šūė▓╗║├▀^┴╦ĪŻŲĮ┼_┴„┴┐£p╔┘Ż¼╝ė╔ŽĖČ┘M(f©©i)Ū■Ą└ūāČÓŻ¼╔╠╝ęį┌├µī”õN╩█Ņ~Ž┬ĮĄĄ─═¼ĢrŻ¼ÅVĖµ┘M(f©©i)ģsį┌├═į÷ĪŻ▀@ę▓×ķ╔╠╝ę▐D(zhu©Żn)æ(zh©żn)Ųõ╦¹ŲĮ┼_┬±Ž┬┴╦Ę³╣PĪŻĪ▒äóزšfĪŻ

─┐Ū░üĒ┐┤Ż¼2021─ĻŻ¼░ó└’ęčĮø(j©®ng)¤oĘ©į┘Ž±▀^╚źę╗śėŻ¼ė├į÷╩šÅVĖµ╬╗Ą─ĘĮ╩ĮüĒīŹ(sh©¬)¼F(xi©żn)┤¾Ę∙į÷ķLŻ¼┴„┴┐▒╗ĘųĄ─┌ģä▌ęč│╔×ķöĄ(sh©┤)ō■(j©┤)╔ŽĄ─╩┬īŹ(sh©¬)ĪŻ

╩ŪšlĘųū▀┴╦░ó└’Ą─┴„┴┐Ą░ĖŌŻ┐

Ī░Ų┤ČÓČÓ║═ČČ궥╚ŲĮ┼_ĪŻĪ▒äóزĖµįV╚╝žö(c©ói)Įø(j©®ng)Ż¼Ī░Ž┬│┴╩ął÷Ą─┴„┴┐▒╗Ų┤ČÓČÓ╣ŽĘųŻ¼╩ŻŽ┬Ą─▒╗ČČ궥╚ŲĮ┼_╩šĖŅĪŻĪ▒

Ų┤ČÓČÓä▌Ņ^ÅŖ(qi©óng)ä┼Ą─Ģr║“Ż¼░ó└’▓ó▓╗ęį×ķęŌŻ¼ę“?y©żn)ķŲ┤ČÓČÓĄ─┤“Ę©┼c░ó└’ø]ėą╠½┤¾▓Ņ«ÉŻ¼ęįą┼Žó┴„ÅVĖµĄ─ĘĮ╩Į┤¾┴┐ę²┴„ų«║¾Ż¼į┌šŠā╚(n©©i)ū÷┴„┴┐▐D(zhu©Żn)╗»ĪŻų╗╩ŪŲ┤ČÓČÓ─┐ś╦(bi©Īo)╚║¾wĖ³╝ė╝Ü(x©¼)ĘųŻ¼Ą½ė├Ą─Č╝╩Ūę╗╠ū┴„┼╔Ą─╬õ╣”ĪŻ

╚╗Č°Ż¼ČČ궥╚Ųõ╦¹ŲĮ┼_ī”░ó└’Ą─ė░ĒæęčĮø(j©®ng)▓╗╚▌ąĪėUĪŻ

░ó└’ĪóŲ┤ČÓČÓĪ󊮢|×ķ┤·▒ĒĄ─é„Įy(t©»ng)ļŖ╔╠ŲĮ┼_Ą─═µĘ©Č╝╩ŪšŠ═Ōę²┴„Ż¼šŠā╚(n©©i)ūā¼F(xi©żn)ĪŻšlšŠ═Ōę²┴„│╔▒ŠĄ═Ż¼šŠā╚(n©©i)ūā¼F(xi©żn)ĀI╩šĖ▀Ż¼šlŠ═šŲ╬š║╦ą─ĖéĀÄā×(y©Łu)ä▌ĪŻ

Ą½╩ŪŻ¼ČČę¶ūįĦĄ─┴„┴┐ųŲįņĄ─ī┘ąįŲŲē─┴╦ė╬æ“ęÄ(gu©®)ätŻ¼ČČ궥─ā╚(n©©i)╚▌äō(chu©żng)ū„ŲĮ┼_ūį╝║Š═╩Ū┴„┴┐ųŲįņÖC(j©®)ĪŻ╚ź─Ļ9į┬15╚šŻ¼į┌Ą┌Č■ī├ČČę¶äō(chu©żng)ū„š▀┤¾Ģ■į┌╔ŽŻ¼▒▒Š®ūų╣Ø(ji©”)╠°äėCEOÅłķ¬╣½▓╝┴╦ČČę¶ūŅą┬Ą─öĄ(sh©┤)ō■(j©┤)Ż¼Įžų┴2020─Ļ8į┬Ż¼░³║¼ČČę¶╗╔Į░µį┌ā╚(n©©i)Ż¼ČČ궥─╚š╗Ņ▄Sė├æ¶ęčĮø(j©®ng)│¼▀^┴╦6ā|ĪŻ┤╦Ū░Ż¼▀Ćėą╬┤Įø(j©®ng)▓ķ┐╝Ą─öĄ(sh©┤)ō■(j©┤)▒Ē├„Ż¼ČČ궥─╚š╗ŅęčĮø(j©®ng)į÷ķLų┴Į³8ā|ĪŻ

į┌śI(y©©)ā╚(n©©i)┐┤üĒŻ¼ČČę¶6ā|į┬╗Ņ┐═æ¶Äū║§┐╔ęįīŹ(sh©¬)¼F(xi©żn)Ī░ūį«a(ch©Żn)ūįõNĪ▒Ż¼ęįā╚(n©©i)╚▌äō(chu©żng)ū„×ķŲĮ┼_╬³ę²┴„┴┐Ż¼į┘Įķ╚ļĦžø▐D(zhu©Żn)╗»Ż¼śOĄ═Ą─½@┐═│╔▒Š│╔┴╦ČČę¶┼cé„Įy(t©»ng)ļŖ╔╠┤“Ī░│ųŠ├æ(zh©żn)Ī▒Ą─ūo(h©┤)│Ū║ėĪŻ

Ī░ę“?y©żn)ķČČę¶┴„┴┐│╔▒ŠŽÓī”▌^Ą═Ż¼╦∙ęį╦¹éā┴„┴┐▓╗┼┬┘uĄ├▒╚░ó└’▒Ńę╦ĪŻ░ó└’ę╗éĆ┴„┴┐─▄┘u100į¬Ż¼Ą½│╔▒Šę¬1į¬Ż╗ČČę¶ę╗éĆ┴„┴┐ų╗─▄┘u30į¬Ż¼Ą½╦¹éā│╔▒Š┐╔─▄ų╗ėą0.01į¬ĪŻČ°ŪęļSų°ČČę¶ļŖ╔╠╚ļ±vĄ─╔╠╝ęį÷ČÓĪó«a(ch©Żn)ŲĘžSĖ╗Ż¼ČČ궫a(ch©Żn)│÷Ą═Ą─Č╠░ÕĢ■ų▓ĮĖ─╔ŲĪŻČČę¶ų╗┐┐┴„┴┐│╔▒ŠĄ═▀@ę╗šąŻ¼Š═─▄┬²┬²═╠╩╔░ó└’Ė³ČÓė├æ¶ĪŻĪ▒äóز▒Ē╩ŠĪŻ

─ĻĮ³40ÜqĄ─Ž¹┘M(f©©i)š▀═§─│Š═Įø(j©®ng)│Ż▒╗ČČ궥─ā╚(n©©i)╚▌╬³ę²Ž┬å╬Ż¼Ī░╬ę║▄╔┘ŠW(w©Żng)┘ÅŻ¼Č╝╩Ū╬ę└ŽŲ┼Ž▓Ügį┌╠įīÜ┘I┘I┘IŻ¼Ž┬┴╦ČČę¶ų«║¾╬ę▒ŠęŌų╗╩Ū┤“░l(f©Ī)ĢrķgŻ¼Ą½╦óĄĮų▒▓źķg└’║▄▒Ńę╦Ą─¢|╬„Ż¼Š═╚╠▓╗ūĪŽ┬å╬ĪŻĪ▒

═§─│┤·▒Ē┴╦ø]ėą▒╗░ó└’ķ_░l(f©Ī)ģs▒╗ČČ궥╚Ųõ╦¹ŲĮ┼_╩šĖŅĄ─▓┐ĘųŽ¹┘M(f©©i)š▀ą─└ĒŻ║ėąŽ¹┘M(f©©i)─▄┴”Ż¼ģsø]ėą├„┤_Ž¹┘M(f©©i)ęŌłDŻ¼╠įīÜ▀@ĘN╦č╦„ļŖ╔╠¤oĘ©╝ż░l(f©Ī)╦¹Ą─┘Å┘Iė¹═¹ĪŻ

ČČę¶└¹ė├Ę┬ĘėąĪ░ūxą─ąg(sh©┤)Ī▒Ą─ā╚(n©©i)╚▌═Ų╦]╦ŃĘ©Ż¼Ä═ų·Ž¹┘M(f©©i)š▀šęĄĮ╦¹éāĖą┼d╚żĄ─ā╚(n©©i)╚▌║═╔╠ŲĘŻ¼╝╚─▄Ęų╩│░ó└’Ą─┴„┴┐Ż¼▀Ć─▄═┌Š“įŁ▒Šø]ėą▒╗░ó└’╩š╚ļ─ęųąĄ─į÷┴┐╩ął÷ĪŻČ°Ė▀ŅlĖ³ą┬Ą─ā╚(n©©i)╚▌čėķL┐═涱v┴¶ĢrķgŻ¼į÷╝ė┐═æ¶┘Å┘IĖ┼┬╩Ż¼▀@ę▓╩Ū░ó└’╩▄Ž▐ė┌╦č╦„ļŖ╔╠Ą─ī┘ąįČ°¤oĘ©ū÷ĄĮĄ─ĪŻ

īŹ(sh©¬)ļH╔ŽŻ¼│²┴╦ČČ궯¼Ųõ╦¹ŲĮ┼_ę▓į┌ī”░ó└’ą╬│╔═■├{Ż¼╚ń╬óą┼Ą─ąĪ│╠ą“Ż¼ōĒėą│¼10ā|╚š╗ŅĄ─╬óą┼Ż¼Ä¦žø─▄┴”ę▓į┌¤oą╬ųąį÷ÅŖ(qi©óng)ĪŻ

╚╝žö(c©ói)Įø(j©®ng)Įėė|Ą─ČÓ╬╗Ž¹┘M(f©©i)š▀▒Ń▒Ē╩ŠŻ¼╦¹éāį┌┐┤ĄĮę╗ą®Ī░ĘN▓▌Ī▒╔╠ŲĘ║¾Ż¼įĮüĒįĮ┴Ģ(x©¬)æTį┌╬óą┼ųą═©▀^╦č╦„ąĪ│╠ą“ų▒ĮėīŹ(sh©¬)¼F(xi©żn)┘Å┘IŻ¼įŁę“▒Ń╩ŪŻ¼į┌╬óą┼ųą─▄īŹ(sh©¬)¼F(xi©żn)┘Å┘IŻ¼ø]▒žę¬▐D(zhu©Żn)ĄĮŲõ╦¹ŲĮ┼_ĪŻ

Ė³ųžę¬Ą─╩ŪŻ¼Ųõ╦¹ŲĮ┼_ī”ļŖ╔╠═¼śė╗óęĢĒ±Ē±Ż¼╚ńąĪ╝tĢ°Ą╚Ż¼▀@ą®ŲĮ┼_Č╝į┌ąQ╩│ų°░ó└’Ą─┴„┴┐ĪŻ

░ó└’Į³─ĻüĒųØuą╬│╔Ą─┴„┴┐╝»ųąė┌Ņ^▓┐╔╠╝ę┌ģä▌Ż¼ę▓╩Ū╔╠╝ęéā£p╔┘ÅVĖµ═ČĘ┼Ą─┴Ēę╗éĆįŁę“ĪŻ

░ó└’Ą─╔╠ŲĘ┼┼ą“ęÄ(gu©®)ätŠ═╩Ū╔╠╝ęĄ─Ī░ė╬æ“?q©▒)ÜĄõĪ▒Ż¼Žļę¬½@Ą├═¼ŅÉ╦č╦„į~Ą─ā×(y©Łu)Ž╚š╣╩ŠŠ═ę¬Ę¹║Ž░ó└’Ą─╔╠ŲĘ┼┼ą“▀ē▌ŗŻ¼╠įīÜį°Įø(j©®ng)╣½▓╝╔ŽŪ¦Śl╔╠╝ę─▄ē“½@Ą├ā×(y©Łu)Ž╚š╣╩ŠąĶę¬ØMūŃĄ─Śl╝■ĪŻ

ęįŠC║Ž╦č╦„┼e└²Ż¼░³║¼å╬éĆ╦č╦„į~Ž┬Ą─õN╩█Ņ~Īó┘|(zh©¼)┴┐ĘųŻ©³c(di©Żn)ō¶┬╩Ż¼łD╬─ŽÓĻP(gu©Īn)ąįĄ╚Ż®Īó┐═æ¶Ę┤üŻ©╔╠ŲĘ╩š▓ž╝ė┘ÅŪķørŻ¼╔╠ŲĘ▐D(zhu©Żn)╗»┬╩Ż¼╔╠ŲĘäėæB(t©żi)įuĘųŻ¼┐═Ę■į┌ŠĆŻ¼įöŪķĒō┤“ķ_ĢrķLĄ╚Ż®ĪŻ

│╔╩ņĄ─╔╠╝ęéā├■═Ė┴╦ė╬æ“ęÄ(gu©®)ätŻ¼Č«Ą├į┌ÖÓ(qu©ón)ųžĖ▀Ą─ę“ūė╔Ž╩╣ä┼Ż¼üĒ½@╚ĪĖ³ČÓ├Ō┘M(f©©i)┴„┴┐Ż¼Č°║¾üĒĄ─╔╠╝ęų╗─▄ė├ūŅ▒┐Ą─ĘĮĘ©Ī¬Ī¬▓╗öÓ╠ßĖ▀ĻP(gu©Īn)µIį~│÷ārŻ¼ī”ų°ŽÓĻP(gu©Īn)ĻP(gu©Īn)µIį~ę╗ŅD┘I┘I┘IĪŻĮY(ji©”)╣¹║▄ėą┐╔─▄Ī░ÅVĖµ═ČĘ┼├═╚ń╗óŻ¼ę╗┐┤╩š╚ļČ■░┘╬ÕĪŻĪ▒

ųØuą╬│╔Ą─┴„┴┐Ž“Ņ^▓┐╔╠╝ęģR╝»Ą─┌ģä▌Ż¼ūīą┬═µ╝ę½@╚Ī┴„┴┐Ą─═Č«a(ch©Żn)▒╚įĮüĒįĮ╔┘ĪŻ▀@▓┐ĘųĪ░┐ÓĻP(gu©Īn)µIį~┘I┴┐Š├ęėĪ▒Ą─╔╠╝ę┐┤ĄĮ┴╦ČČ궥─╦{(l©ón)║ŻŻ¼ā╚(n©©i)╚▌Ħžø+ų▒▓źÄ¦žøĄ─╚½ą┬═µĘ©ĪóĖ³Ą═Ą─½@┐═│╔▒Š║═╚ļł÷│╔▒ŠŻ¼Ė³╚§Ą─╔╠╝ęĖéĀÄ║═²ŗ┤¾Ą─ė├æ¶╗∙öĄ(sh©┤)Ż¼╔╠╝ęéā╝Ŗ╝Ŗ“T╔Žē”Ņ^ķ_╩╝ćLįćČČę¶ĪŻ

┐═æ¶┼c╔╠╝ę╝Ŗ╝ŖĪ░┼└ē”Ī▒Ą─┴„╩¦ÅžĄūĖ─ūā┴╦░ó└’▀^╚źČÓ─Ļę╗╝ę¬Ü(d©▓)┤¾Ą─ļŖ╔╠Ė±ŠųĪŻ

Ą½░ó└’╚įėąųęīŹ(sh©¬)ė├æ¶ū÷ūo(h©┤)│Ū║ėĪŻ90║¾ĘŲĘŲŠ═╩Ū▀@śėę╗├¹Ž¹┘M(f©©i)š▀Ż¼Ī░╬ęį┌╠įīÜ╔Ž┘I¢|╬„ęčĮø(j©®ng)│¼▀^╩«─Ļ┴╦Ż¼▓╗šōį┌╩▓├┤ŲĮ┼_Īó╩▓├┤Ū■Ą└┐┤ĄĮ╔╠┴┐Ż¼ūŅĮK╬ęČ╝Ģ■╔Ž╠įīÜ╦čę╗╦čŻ¼╦čĻP(gu©Īn)µIūų╗“š▀┼─ššĪŻ╬ęėXĄ├╠įīÜĄ─ĄĻ╝ęĘŪ│Ż│╔╩ņŻ¼╬’┴„Īó┐═æ¶ĪóŲĘ┘|(zh©¼)Č╝─▄Ą├ĄĮ▒ŻūCŻ¼║▄╩Īą─Ż¼Ųõ╦¹Ą─┘Å╬’ŲĮ┼_ČÓ╔┘ėą³c(di©Żn)įćÕe│╔▒ŠŻ¼╦∙ęį▓╗ŽļćLįćĪŻĪ▒

╦č╦„ļŖ╔╠ųąŻ¼░ó└’į┌Ž¹┘M(f©©i)š▀ą─ųŪųąĄ─Ąž╬╗╩Ū░ó└’Ą─ā×(y©Łu)ä▌Ż¼ę▓æ¬(y©®ng)įō╩Ū░ó└’ć└(y©ón)Ę└╦└╩žĄ─Ļ楞ĪŻ░ó└’¤oĘ©ūā│╔ā╚(n©©i)╚▌ļŖ╔╠Ż¼Ę┤▀^üĒČČ궥╚Ųõ╦¹ŲĮ┼_ę▓ū÷▓╗┴╦╦č╦„ļŖ╔╠Ż¼░ó└’▒╗Ęų┴„Å─┌ģä▌│╔×ķ╩┬īŹ(sh©¬)Ż¼ŅA(y©┤)╩Šų°╬┤üĒļŖ╔╠ŲĮ┼_Ą─ČÓį¬╗»ĪŻ

ū▀Ž┬ļŖ╔╠╔±ē»Ą─░ó└’Ż¼ąĶę¬ū▀Ž“Ž┬ę╗éĆæ(zh©żn)ł÷ĪŻ

03

░ó└’Ą─Ž┬░ļł÷Ż║▒ŠĄž╔·╗Ņ║═įŲ

į┌ųTČÓśI(y©©)ā╚(n©©i)╚╦╩┐┐┤üĒŻ¼░ó└’Ą─įŖ║═▀h(yu©Żn)ĘĮŻ¼ę▓įSĢ■į┌▒ŠĄž╔·╗Ņ║═įŲėŗ(j©¼)╦ŃĪŻ

▒Š┤╬žö(c©ói)ł¾ųąŻ¼░ó└’╔·╗ŅĘ■äš(w©┤)░ÕēKĘeśOį÷ķLŻ║2021─Ļūį╚╗─ĻŻ¼╔·╗ŅĘ■äš(w©┤)░ÕēKĄ──ĻČ╚╗Ņ▄SŽ¹┘M(f©©i)š▀▀_(d©ó)ĄĮ╝s3.72ā|Ż¼å╬╝Šā¶į÷ķL1700╚fŻ╗╔·╗ŅĘ■äš(w©┤)ėåå╬┴┐▒Š╝ŠČ╚═¼▒╚į÷ķL22%ĪŻ

▓╗▀^Ż¼▒╚┐═ė^öĄ(sh©┤)ō■(j©┤)Ė³ųĄĄ├ĻP(gu©Īn)ūóĄ─Ż¼╩Ūžö(c©ói)ł¾ųą░ó└’╩ū┤╬īó▒ŠĄž╔·╗ŅśI(y©©)äš(w©┤)Ęų│╔ā╔┤¾ŅÉäeŻ¼ŲõųąI┴╦├┤║═╠į§r▀_(d©ó)ęįĪ░ĄĮ╝ęĪ▒Ę■äš(w©┤)×ķų„┤“Ż¼Č°Ė▀Ą┬ĄžłD║═’wžiätęįĪ░ĄĮ▀_(d©ó)─┐Ą─ĄžĪ▒×ķų„┤“ĪŻ

▒ŠĄž╔·╗ŅĄ─┘ÉĄ└╔ŽŻ¼├└łF(tu©ón)╩Ū░ó└’Ą─ÅŖ(qi©óng)ä┼ī”╩ųĪŻ├└łF(tu©ón)▓═’ŗ═Ō┘uśI(y©©)äš(w©┤)į┌Ųõ2021─ĻŪ░╚²éĆ╝ŠČ╚Ų┌ķgŻ¼╩š╚ļĘųäe×ķ206ā|į¬Īó231ā|į¬║═265ā|į¬Ż¼═¼▒╚į÷ķL×ķ116.8ŻźĪó59Żź║═28ŻźĪŻŽÓ▒╚ų«Ž┬Ż¼═¼ĢrķgČ╬Ż¼░ó└’▒ŠĄž╔·╗ŅĄ─╩š╚ļĘųäe×ķ72ā|į¬Īó88ā|į¬║═95ā|į¬Ż¼═¼▒╚į÷ķL×ķ50%Īó24%║═8%ĪŻ

ĀI╩š║═į÷╦┘╔ŽŻ¼I┴╦├┤Č╝├„’@┬õ║¾ė┌├└łF(tu©ón)ĪŻę╗▓┐ĘųįŁę“╩Ū├└łF(tu©ón)┤“įņęįĪ░│įĪ▒×ķ║╦ą─Ą─ČÓį¬▒ŠĄžĘ■äš(w©┤)ł÷Š░ĪŻ├└łF(tu©ón)ķLŲ┌╔ŅĖ¹ė┌▒ŠĄž╔·╗ŅŻ¼ØMūŃė├æ¶╔·╗ŅųąĘĮĘĮ├µ├µĄ─ąĶŪ¾Ż¼ą╬│╔Ė³ÅŖ(qi©óng)Ą─ģf(xi©”)═¼ą¦æ¬(y©®ng)ĪŻČ°I┴╦├┤ätį┌▒╗╩š┘Å║¾│╔×ķ░ó└’Ī░ĄĮĄĻ+═Ō┘u+▓═’ŗ+┼õ╦═Ī▒Ą─ę║æB(t©żi)¾wŽĄųąę²┴„Ą─ę╗éĆŁh(hu©ón)╣Ø(ji©”)Ż¼Ę┤Č°╚§╗»┴╦Ųõį┌▒ŠĄž╔·╗Ņ║═Ī▒│įĪ░▒Š╔ĒĄ─Č©╬╗ĪŻ

┤╦┤╬░ó└’į┌▒ŠĄž╔·╗ŅĄ─ųžą┬▓╝ŠųŻ¼īóI┴╦├┤į┌ę║æB(t©żi)└’ųžą┬Č©╬╗Ż¼ÅŖ(qi©óng)š{(di©żo)Ųõł÷Š░╗»╣”─▄Ż¼š²Ų§║Ž┴╦░ó└’░l(f©Ī)čį╚╦į┌žö(c©ói)ł¾ļŖįÆĢ■ūhųą╦∙ĻU╩÷Ą─Ż¼░ó└’īó×ķ┐═æ¶╠ß╣®ČÓŲĘŅÉĪóČÓł÷Š░Ą─æ(zh©żn)┬į▓╝ŠųĪŻ

ļSų°ĪČĻP(gu©Īn)ė┌┤┘▀M(j©¼n)Ę■äš(w©┤)śI(y©©)ŅI(l©½ng)ė“└¦ļyąąśI(y©©)╗ųÅ═(f©┤)░l(f©Ī)š╣Ą─╚¶Ė╔š■▓▀ĪĘųąŻ¼ĻP(gu©Īn)ė┌Ī░ę²ī¦(d©Żo)═Ō┘uĄ╚╗ź┬ō(li©ón)ŠW(w©Żng)ŲĮ┼_Ų¾śI(y©©)▀M(j©¼n)ę╗▓ĮŽ┬š{(di©żo)▓═’ŗśI(y©©)╔╠æ¶Ę■äš(w©┤)┘M(f©©i)ś╦(bi©Īo)£╩(zh©│n)Ż¼ĮĄĄ═ŽÓĻP(gu©Īn)▓═’ŗŲ¾śI(y©©)Įø(j©®ng)ĀI│╔▒ŠĪ▒Śl╬─Ą─░l(f©Ī)▓╝Ż¼▒ŠĄž╔·╗ŅŲĮ┼_Ą─Ė▀ča(b©│)┘NĪóĖ▀ē┼öÓĪóĖ▀é“ĮĄ─Ī░╚²Ė▀Ī▒─Ż╩ĮĢr┤·ÅžĄūĮY(ji©”)╩°Ż¼╬┤üĒĄ─▒ŠĄž╔·╗ŅĢ■╩Ū▓╝ŠųŽ¹┘M(f©©i)╔²╝ēĄ─ķLŲ┌æ(zh©żn)┬įĪŻ

ŪĪŪ╔Ż¼░ó└’ū÷║├┴╦▒ŠĄž╔·╗Ņ│ųŠ├æ(zh©żn)Ą─£╩(zh©│n)éõĪŻĖ∙ō■(j©┤)36ļ┤├Į¾wł¾Ą└Ż¼ėßė└ĖŻ╚ź─Ļ12į┬░l(f©Ī)Įo▒ŠĄž╔·╗Ņ╚½¾wåT╣żĄ─ā╚(n©©i)▓┐Ó]╝■ųąŻ¼╦¹╠ß│÷┴╦ūį╝║ī”ė┌╔·╗ŅĘ■äš(w©┤)ąąśI(y©©)Ą─æ(zh©żn)┬įąį╦╝┐╝Ż¼Ī░▒ŠĄž╔·╗ŅĘ■äš(w©┤)ąąśI(y©©)ø]ėąę╗šąųŲä┘Ą─ĘĮĘ©Ż¼Š═Ž±╩Ū╚Łō¶▒╚┘ÉŻ¼ļpĘĮąĶę¬į┌ķLų▄Ų┌ųąęįĪ«³c(di©Żn)öĄ(sh©┤)Ī»øQä┘ĪŻČ°øQČ©Ī«³c(di©Żn)öĄ(sh©┤)Ī»Ą─š²╩ŪŲĮ┼_Ą─╗∙ĄA(ch©│)Ę■äš(w©┤)─▄┴”║═ķLŲ┌ārųĄäō(chu©żng)įņ┴”ĪŻĪ▒

╚ź─Ļ12į┬17╚šŻ¼I┴╦├┤ą¹▓╝┬ō(li©ón)║Ž░┘╣¹ł@Īó§ržS╦«╣¹ĪóŪą╣¹NOWĄ╚Ņ^▓┐ŲĘ┼Ų│╔┴ó╣¹ŪąīŹ(sh©¬)“×(y©żn)╩ęŻ¼╣▓═¼čą░l(f©Ī)╣¹Ūąą┬ŲĘ║═äō(chu©żng)ą┬│įĘ©Ż¼═¼Ģrī”Ļ¢╣Ō╣¹ŪąĄ─ś╦(bi©Īo)£╩(zh©│n)╗»▀M(j©¼n)ąą╔²╝ēĪŻI┴╦├┤Ą─┼eäėš²╩Ū░ó└’░l(f©Ī)┴”╗∙ĄA(ch©│)Ę■äš(w©┤)ķLŲ┌ārųĄĄ─▒Ē¼F(xi©żn)ĪŻ

Ė∙ō■(j©┤)░¼╚ū╔įāĄ─öĄ(sh©┤)ō■(j©┤)Ż¼2020─ĻŻ¼ųąć°▒ŠĄž╔·╗ŅĘ■äš(w©┤)╩ął÷ęÄ(gu©®)─Ż▀_(d©ó)ĄĮ20╚fā|į¬Ż¼ŅA(y©┤)ėŗ(j©¼)2025─Ļīóį÷ķLĄĮ35╚fā|į¬ĪŻš{(di©żo)š¹æ(zh©żn)┬į║¾Ą─░ó└’Ż¼į┌▀@Ų¼╦{(l©ón)║Ż└’īżšęŽ┬░ļł÷Ą─╚ļł÷ä╗ĪŻ

▒╚Ų▒ŠĄž╔·╗ŅĄ─Ī░ųžą┬│÷░l(f©Ī)Ī▒Ż¼░ó└’į┌░ó└’įŲĄ─▓╝ŠųęčĮø(j©®ng)ķL▀_(d©ó)╩«─ĻĪŻ

Å─2019-2021ūį╚╗─ĻŻ¼░ó└’Ą─įŲėŗ(j©¼)╦ŃśI(y©©)äš(w©┤)▒Ż│ųų°ĘĆ(w©¦n)Č©Ą─į÷╦┘ĪŻ2021─ĻĄ┌╦─╝ŠČ╚Ż¼░ó└’įŲīŹ(sh©¬)¼F(xi©żn)195ā|į¬ĀI╩šŻ¼▒╚╚ź─Ļ═¼▒╚į÷ķL21%Ż¼▌^2019─Ļ═¼▒╚į÷ķL59.83%Ż¼Ūęį┌2020ūį╚╗─ĻĄ┌╦─╝ŠČ╚š{(di©żo)š¹║¾EBITA╩ū┤╬īŹ(sh©¬)¼F(xi©żn)ė»└¹ĪŻ

Į±─ĻŻ¼▒▒Š®Č¼ŖWĢ■│╔╣”īó║╦ą─┘É╩┬╝╝ąg(sh©┤)Ę■äš(w©┤)▀węŲų┴░ó└’įŲŻ¼▀@╩Ū░ó└’įŲśI(y©©)äš(w©┤)╠Įīżš■Ė«║Žū„Ą─Äū─Ļ└’ūŅĪ░│÷╚”Ī▒Ą─░Ė└²ĪŻš²╚ń░ó└’įŲųŪ─▄┐é▓├ÅłĮ©õh╦∙šfŻ¼▒▒Š®Č¼ŖW▒╗▌d╚ļ╩ĘāįĄ─▓╗āH╩Ū▀\(y©┤n)äėåTĄ─▒Ē¼F(xi©żn)Ż¼▀Ćėąį┌öĄ(sh©┤)ūų╗»┐Ų╝╝ŅI(l©½ng)ė“Ą─│╔╣”Ą³┤·ĪŻčįŽ┬ų«ęŌŻ¼░ó└’įŲ║═▀\(y©┤n)äėĮĪīóéāę╗Ų│╔×ķČ¼ŖWĄ─Š½▓╩╦▓ķgĪŻ

░ó└’įŲī”š■Ė«ĻP(gu©Īn)ŽĄĄ─╠Į╦„ęčĮø(j©®ng)│ų└m(x©┤)┴╦Äū─ĻŻ¼┤╦┤╬Č¼ŖWĢ■Ą─▓┐╩─▄ē“é╚(c©©)├µšf├„░ó└’įŲ«a(ch©Żn)ŲĘĄ─īŹ(sh©¬)┴”ĪŻ

Ė∙ō■(j©┤)½CįŲŠW(w©Żng)ł¾Ą└Ż¼╚ź─Ļć°ļHÖÓ(qu©ón)═■蹊┐ÖC(j©®)śŗ(g©░u)GartnerĻæ└m(x©┤)░l(f©Ī)▓╝Ī▒öĄ(sh©┤)ō■(j©┤)┐ŲīW(xu©”)┼cÖC(j©®)Ų„īW(xu©”)┴Ģ(x©¬)ŲĮ┼_Ż©DSMLŻ®Ī▒║═Ī░įŲAIķ_░l(f©Ī)š▀Ę■äš(w©┤)Ż©CAIDSŻ®Ī▒ā╔┤¾AI─¦┴”Ž¾Ž▐ł¾ĖµŻ¼░ó└’įŲæ{ĮĶAI╗∙ĄA(ch©│)įO(sh©©)╩®Īó«a(ch©Żn)ŲĘŠžĻć║═ķ_░l(f©Ī)š▀Ę■äš(w©┤)Ą╚ā×(y©Łu)ä▌Ż¼ĘųäeĻJ╚ļ╠žČ©ŅI(l©½ng)ė“š▀Ž¾Ž▐║═▀h(yu©Żn)ęŖš▀Ž¾Ž▐Ż¼ę▓╩Ū╬©ę╗╝ę═¼Ģr╚ļ▀xā╔┤¾AIł¾ĖµĄ─ųąć°ÅS╔╠ĪŻ

░ó└’įŲśI(y©©)äš(w©┤)▓┐ę╗╬╗▓╗įĖ═Ė┬Čąš├¹Ą─žō(f©┤)ž¤(z©”)╚╦ę▓ī”╚╝žö(c©ói)Įø(j©®ng)▒Ē╩ŠŻ¼Ī░░ó└’įŲÅ─«a(ch©Żn)ŲĘŲĘŅÉĪóĘĆ(w©¦n)Č©ąįęį╝░╚▌┴┐Ė„ĘĮ├µĄ─ė▓ųĖś╦(bi©Īo)üĒšfČ╝╩Ū╚½ć°Ą┌ę╗ĪŻĪ▒

▓╗▀^Ż¼«a(ch©Żn)ŲĘ─▄┴”▀^ė▓▓╗┤·▒Ē░ó└’įŲ┐╔ęįĖ▀šĒ¤oænĪŻ╩┬īŹ(sh©¬)╔ŽŻ¼įōžō(f©┤)ž¤(z©”)╚╦▒Ē╩ŠŻ¼Ī░Å─2015-2019─Ļ▀@Äū─Ļ└’Ż¼įŲśI(y©©)äš(w©┤)Ą─ūį╚╗į÷╦┘ĘŪ│ŻĖ▀Ż¼─ŪéĆĢr║“Äū║§▓╗ąĶę¬│÷╚źõN╩█┐═涊═Ģ■į┤į┤▓╗öÓĄ─▀M(j©¼n)üĒŻ¼Ą½╩Ū▀@ĘN¼F(xi©żn)Ž¾Å─2020─Ļķ_╩╝Š═ųØuĘ┼ŠÅ┴╦ĪŻĪ▒

║═ļŖ╔╠├³▀\(y©┤n)ŽÓ╦ŲŻ¼░ó└’įŲūį╚╗į÷╦┘Ą─Ę┼ŠÅę▓╩Ūę“?y©żn)ķ═¼┘|(zh©¼)╗»«a(ch©Żn)ŲĘĄ─═¼ł÷ĖéĀÄĪŻ

Ī░ęįŪ░Ż¼įŲėŗ(j©¼)╦Ń╩Ūę╗ĘNą┬┼d┐Ų╝╝Ż¼Žļę¬▓╝ŠųĄ─Ų¾śI(y©©)┐ŽČ©Žļšęē“ė▓Ą─ŲĘ┼ŲŻ¼ę“?y©żn)ķ╦¹éāšJ(r©©n)×ķ▀@śėĄ─Ų¾śI(y©©)▓┼ėąčą░l(f©Ī)īŹ(sh©¬)┴”ĪŻ╚╗Č°¼F(xi©żn)į┌Ż¼“vėŹĄ─Ž┬ł÷ūį╚╗Ęų╩│┴╦ę╗▓┐Ęųū÷╬─Ŗ╩Īóė╬æ“Ą─ąąśI(y©©)╣½╦ŠĪŻ╦¹éā╠ņ╚╗Ģ■Ė³ą┼┘ć“vėŹĖ▀ė┌░ó└’ĪŻ═¼└ĒŻ¼░ó└’į┌ļŖ╔╠ĪóųąąĪ╬óŲ¾śI(y©©)Ą─ą┼ūu(y©┤)Č╚Ė³Ė▀ĪŻĪ▒

Ī░▓╗╩Ū╦∙ėą┐═æ¶į┌▀xō±įŲ╝╝ąg(sh©┤)Ą─Ģr║“Č╝Ģ■ī”Ų¾śI(y©©)Ą─┐ŲčąłF(tu©ón)ĻĀ(du©¼)Īóė▓║╦╝╝ąg(sh©┤)蹊┐Ą──Ū├┤═ĖÅžŻ¼ŲĘ┼Ųė░Ēæ┴”š╝ō■(j©┤)║▄ČÓ┐═æ¶▀xō±Ą─ą─ųŪĪŻę“┤╦═¼┘|(zh©¼)╗»«a(ch©Żn)ŲĘį÷ČÓ║¾Ż¼░ó└’Ą─įŲ╩ął÷▓╗┐╔▒▄├ŌĄ─▒╗ĘųĖŅĪŻĪ▒śI(y©©)äš(w©┤)žō(f©┤)ž¤(z©”)╚╦▒Ē╩ŠĪŻ

░ó└’įŲĄ─ē║┴”Å─ūŅą┬žö(c©ói)ł¾ę▓─▄┐┤│÷Č╦─▀Ż¼2021ūį╚╗─ĻĄ┌╦─╝ŠČ╚Ż¼░ó└’įŲėŗ(j©¼)╦Ń│÷¼F(xi©żn)ĀI╩šŁh(hu©ón)▒╚žō(f©┤)į÷ķLĪŻÅ─╔Ž╝ŠČ╚Ą─200ā|į¬ĀI╩šŻ¼┬į╬óĄ°Ę∙2.5%ų┴▒Š╝ŠČ╚Ą─196ā|į¬ĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤/░ó└’░═░═╝ŠČ╚ł¾▒Ē

╚╝žö(c©ói)Įø(j©®ng)ųŲłD

ī”ė┌╩ął÷Ą─ūā╗»Ż¼░ó└’įŲį┌ū÷│÷ßśī”ąįš{(di©żo)š¹ĪŻ

į┌╚╦åT▓╝ų├╔ŽŻ¼įōśI(y©©)äš(w©┤)žō(f©┤)ž¤(z©”)╚╦═Ė┬ČŻ¼Ī░2020─Ļų«Ū░Ż¼░ó└’įŲį┌šąŲĖ╔Žę¬Ū¾ĘŪ│Żć└(y©ón)Ė±Ż¼╗∙▒ŠČ╝ąĶę¬8-10─Ļęį╔ŽĮø(j©®ng)“×(y©żn)Ą─└Ž╩ųŻ¼ĄĮ┴╦░ó└’Č╝╩ŪP7ĪóP8ęį╔ŽĄ─Ą╚╝ēĪŻĄ½Å─╚ź─Ļķ_╩╝Ż¼░ó└’įŲśI(y©©)äš(w©┤)öU(ku©░)šą┴╦║▄ČÓäé«ģśI(y©©)╗“š▀╣żū„╚²─Ļų«Ž┬Ą─ą┬╚╦Ż¼Ą╚╝ēę▓Ė³Ą═ĪŻ▀@ą®╚╦īŻķT╩Ū×ķ┴╦░ó└’įŲū÷Ž┬│┴╩ął÷║═ģ^(q©▒)ė“╩ął÷Ą─ĪŻĪ▒

Ī░╚ź─Ļķ_╩╝Ż¼░ó└’įŲĄ─╩ął÷▓╝ŠųŠ═Å─ąąśI(y©©)ĘųŅÉųØu▐D(zhu©Żn)ą═│╔ģ^(q©▒)ė“ĘųŅÉĪŻęįŪ░├┐éĆąąśI(y©©)Ą─õN╩█łF(tu©ón)ĻĀ(du©¼)╗∙▒Šų«ī”ĮėŅ^▓┐Ų¾śI(y©©)Ż¼▒╚╚ńŃyąąĄ─Š═ī”Įė╦─┤¾ąąŻ¼╗ź┬ō(li©ón)ŠW(w©Żng)Ą─Š═ī”ĮėŅ^▓┐ĪŻ¼F(xi©żn)į┌╬ęéā░čųąć°äØĘų│╔16éĆł╠(zh©¬)ąąģ^(q©▒)ė“Ż¼░┤ššģ^(q©▒)ė“═žš╣╩ął÷ĪŻą┬╚╦Ą─╝ė╚ļŠ═╩Ū×ķ┴╦Ė³║├Ą─═žš╣č³▓┐Ų¾śI(y©©)║═▒ŠĄžŲ¾śI(y©©)ĪŻĪ▒

į┌┐═æ¶║═śI(y©©)äš(w©┤)Ą─ČÓį¬╗»╔ŽŻ¼░ó└’░l(f©Ī)čį╚╦į┌žö(c©ói)ł¾ļŖįÆĢ■ūhųą▒Ē╩ŠŻ¼▒Š╝ŠČ╚░ó└’įŲėŗ(j©¼)╦Ń┐═æ¶ęčĮø(j©®ng)ėą52%Ą─ĘŪ╗ź┬ō(li©ón)ŠW(w©Żng)┐═æ¶Ż¼Ė³ČÓąąśI(y©©)║═¾w┴┐Ą─┐═æ¶Č╝į┌▀xō±░ó└’įŲĪŻ

Č°░ó└’▒Š╝ŠČ╚ł¾▒ĒųąŻ¼ę▓╩ū┤╬Įę┬Č┴╦įŲėŗ(j©¼)╦Ńį┌╠╝ųą║═ŅI(l©½ng)ė“Ą─┐╔─▄ąįĪŻ

Ė∙ō■(j©┤)ļŖįÆĢ■ūhŻ¼╠╝ųą║═ū„×ķć°╝ę╬┤üĒ15─Ļ┤¾┴”═ŲäėĄ─║╦ą─╩┬śI(y©©)Ż¼▒žīóäō(chu©żng)įņą┬┼dąąśI(y©©)┼cŲ¾śI(y©©)ĪŻ▀@ą®Ų¾śI(y©©)į┌öĄ(sh©┤)ō■(j©┤)╣▄└Ēųąī”ė┌╠╝┼┼Ę┼Ą─ųĖś╦(bi©Īo)Ą─▒O(ji©Īn)ČĮĪóöĄ(sh©┤)ō■(j©┤)╣▄└ĒĄ╚Č╝┐╔ęį═©▀^įŲ▓┐╩üĒīŹ(sh©¬)¼F(xi©żn)Ė▀ą¦▀\(y©┤n)ū„ĪŻ░ó└’įŲīó│ų└m(x©┤)į┌╠╝ųą║═ŅI(l©½ng)ė“ųą┐╔─▄ąįĄ─╠Į╦„Ż¼▀M(j©¼n)ę╗▓ĮöU(ku©░)┤¾┐═æ¶┼cąąśI(y©©)Ą─ČÓį¬╗»ĪŻ

žö(c©ói)ł¾ųą’@╩ŠŻ¼ųąć°įŲėŗ(j©¼)╦Ń╩ął÷į┌2020─Ļ▀_(d©ó)ĄĮ0.2╚fā|į¬Ż¼Č°į┌2025─Ļät┐╔ŅA(y©┤)Ų┌▀_(d©ó)ĄĮ1╚fā|į¬ĪŻ░ó└’į┌įŲŅI(l©½ng)ė“Ą─ŅI(l©½ng)Ž╚╝╝ąg(sh©┤)ęį╝░ŲĘ┼Ų┐┌▒«Ż¼śOŲõėą┐╔─▄╩╣Ųõ│╔×ķŽ┬ę╗▌v└Łäė░ó└’Ą─±R▄ćĪŻ

ģó┐╝┘Y┴ŽŻ║

ĪČć°ā╚(n©©i)╬©ę╗ŻĪ░ó└’įŲ═¼Ģr╚ļ▀xGartnerā╔┤¾AI─¦┴”Ž¾Ž▐ł¾ĖµĪĘ üĒį┤Ż║½CįŲŠW(w©Żng)Ż╗

ĪČČČę¶ūŅą┬öĄ(sh©┤)ō■(j©┤)Ż║╚š╗Ņ▄Sė├æ¶ŲŲ6ā|ĪĘ üĒį┤Ż║Į╚┌ĮńŻ╗

ĪČI┴╦├┤Īó├└łF(tu©ón)ä┘žō(f©┤)ęčĘųŻ┐ĪĘüĒį┤Ż║┼ņ┼╚ą┬┬äĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį