½śĮŃ╩Ū▓╗╩Ūš²ū┌ųžæc╗ÕüŻ┐

üĒį┤/╗ź┬ōŠW─Ūą®╩┬

ū½╬─/ė└ė÷śĘ

2021─ĻĄ─╗Õü╩ął÷ų╗─▄ė├Ī░┤╦Ų▒╦Ę³Ī▒üĒą╬╚▌ĪŻ

į┌▀^╚źĄ─ę╗─Ļ└’Ż¼ę▀Ūķė░Ēæ║═╩ął÷ā╚ŠĒĄ─ļpųžę“╦žė░Ēæų«Ž┬Ż¼╗ÕüąąśI╝t└¹ųØu▒╗ę▀Ūķč┌╔wŻ¼╩ął÷ę▓ę╗ų┬šJ×ķŻ¼╗Õü«aśIęčĮø▓╗į┘Š▀éõŽļŽ¾┴”ĪŻ

į┌ŲĘ┼ŲČ╦Ż¼2021─ĻŽ┬░ļ─Ļ║ŻĄūōŲĻP═Ż300╝ęķTĄĻŻ¼▀╚▓Ė▀╚▓ĖĻP═Ż╠ØōpĄ─200╝ęķTĄĻĪó╣╔ār▒®Ą°Īó╣▄└Ēīėäė╩ÄĪóśI┐ā╗¼ĶF▒RĪŻ

Š═▀BAnglebabyŲņŽ┬Ą─ČĘ¼¢╗ÕüŻ¼ŲĘ┼Ų╩ūĄĻęčĮøĻPķ]Ż¼▓óŪę═╦│÷│╔Č╝╩ął÷ĪŻ

╚╗Č°Ż¼į┌2022─Ļ╗Õü╩ął÷ęÄ─ŻŅAėŗīó═╗ŲŲ10000ā|į¬Ż¼2025─ĻŅAėŗīóĮėĮ³13000ā|į¬Ą─╩ął÷Ž┬Ż¼▀@ą®Č╝¤oĘ©Ąųō§Õü╚”»é┐±į÷ķLĄ─ä▌┴”ĪŻ

└^░═┼½Īóų▄Ĥąųą¹▓╝╚┌┘YŻ¼ōŲ═§ĪóŲ▀ą└╠ņĮė▀Bø_┤╠IPO║¾Ż¼ėųę╗ųžæc╗ÕüŲĘ┼Ų½śĮŃą¹▓╝═Ļ│╔A▌åā|į¬╚┌┘YĪŻ

Č°ųžæc╗Õüų▒ĀIŲĘ┼Ų½śĮŃĄ─ā|į¬A▌å╚┌┘YŻ¼ė╔š²ą─╣╚┘Y▒ŠŅI═ČŻ¼ę╝╚■┘Y▒ŠĪó╔Ž║Ż„ļŠ_Ė·═ČŻ¼╠®║Ž┘Y▒Šō·╚╬¬Ü╝ęžöäšŅÖå¢ĪŻ

▒Š▌å╚┌┘Yīóė├ė┌ŠĆŽ┬ķTĄĻĄ─═žš╣ĪóŲĘ┼ŲĮ©įO┼c╚╦▓┼öU│õŻ¼ų·┴”½śĮŃīóųžæc╗Õü╬ČĄ└╝░ųžæc╬─╗»═ŲŽ“╚½ć°ĪŻ

┐╔ęįĖQęŖĄ─╩ŪŻ¼Õü╚”ą┬ę╗▌åĀÄŖZ┘É╦Ų║§š²į┌└ŁĒæĪŻ

1

ā|į¬╚┌┘Y×ķ╩▓├┤╩Ū½śĮŃŻ┐

į┌║ŻĄūōŲĪó▀╚▓Ė▀╚▓ĖĪó░═┼½Ą╚Ņ^▓┐ŲĘ┼Ų»é┐±╬³╚ĪÕü╚”┴„┴┐├▄┤aĄ─2021─ĻŻ¼šlČ╝▓╗Ģ■ŽļĄĮŻ¼Ž±½śĮŃĪóŲ▀ą└╠ņĄ╚▀@ą®Ąžė“ąįĄ─╗ÕüŲĘ┼ŲĢ■ėą│÷╚”ų«╚šĪŻ

Ą½īŹļH╔Žę▓▓ó▓╗ļy┐┤│÷½śĮŃĄ─ā×ä▌ĪŻ

½śĮŃ└Ž╗Õüļm│╔┴ó▓╗ĄĮ10─ĻŻ¼Ą½īŹļHęčėą░┘─ĻÜv╩ĘĪŻ

ō■äō╩╝╚╦ŅüČ¼╔·ĮķĮBŻ¼½śĮŃ└Ž╗ÕüįŁ╩Ū├±ć°│§Ų┌Ż¼Ųõ═ŌŲ┼Ī░½śĮŃĪ▒į┌ųžæc▌^ł÷┐┌ķ_Ą─ę╗╝ę╗Õü^ĪŻ2013─ĻŻ¼╦¹─├ų°é„│ąė┌═ŌŲ┼Ą─ūµé„┼õĘĮŻ¼ųžą┬äōśIŻ¼╚Ī├¹Ī░½śĮŃ└Ž╗ÕüĪ▒ĪŻ

│÷╔Ēė┌ųžæcŠ═╩Ū½śĮŃūŅ┤¾Ą─ś╦║×ų«ę╗ĪŻ

į┌▓═’ŗąąśIŻ¼ī”ė┌╗¤ßėų▒ž▓╗┐╔╔┘Ą─╗ÕüüĒšfŻ¼Ū¾ĘĆęį╝░└Ē─Ņę╗ų┬Ą─ŲĘ┼ŲŲõīŹ╩Ū═ČąąūŅĮKĄ─▀xō±Śl╝■ų«ę╗ĪŻ

į┌2013─Ļ│╔┴óų«│§Ż¼½śĮŃĖ³ČÓĄ─╩Ūęį╠žįS╝ė├╦Ą─ą╬╩ĮčĖ╦┘öUÅłų┴╚½ć°Ė„ĄžŻ¼Ą½½śĮŃę▓╚į╚╗¤oĘ©▒▄├Ō╝ė├╦─Ż╩ĮĮoŲĘ┼ŲĦüĒĄ─īŹ┘|ąįė░ĒæŻ¼┐┌╬Č╣▄┐ž─▄┴”ģó▓Ņ▓╗²RĪóŲĘ┼Ų└Ž╗»ų▄Ų┌╝ė╦┘Īó╝ė├╦╦┘Č╚▒╚▓╗╔ŽĻPĄĻ╦┘Č╚ĪŻ

ė┌╩Ūį┌2019─ĻĄū½śĮŃ▀xō±īó░╦╝ę╝ė├╦ĄĻĪ░╩š╗žĪ▒Ż¼▓óĻPķ]╝ė├╦═©Ą└Ż¼╚½┴”═Č╚ļų▒ĀI─Ż╩ĮĪŻ

Č°ū„×ķÕü╚”Ņ^▓┐ŲĘ┼Ų║ŻĄūōŲĪó░═┼½Īó▀╚▓Ė▀╚▓ĖĮįęįų▒ĀI─Ż╩ĮĮøĀIĪŻ

«ö╚╗Ż¼¤ošō╩Ū╝ė├╦─Ż╩ĮęÓ╗“╩Ūų▒ĀI─Ż╩ĮŻ¼Č╝¤oĘ©═Ļ═Ļ╚½╚½øQČ©ŲĘ┼ŲĄ─Ī░╔·╦└Ī▒Ż¼Ą½ŲĘ┼ŲĄ─ś╦£╩╗»į┌▓═’ŗąąśIėąų°┼eūŃ▌pųžĄ─╬╗ų├ĪŻ

Š═─├Ą┬┐╦╩┐üĒšfŻ¼26─ĻķgŻ¼Ą┬┐╦╩┐į┌╚½ć°╣▓ėŗķ_ĄĻ2600╝ęĄĻŻ¼ŲõųąėąĮėĮ³░╦│╔×ķ╝ė├╦ĄĻĪŻ

┼c¹£«öä┌Īó┐ŽĄ┬╗∙Ė▀░║Ą─╝ė├╦┘MŽÓ▒╚Ż¼Ą┬┐╦╩┐Ą─╝ė├╦┘MĖ³╬³ę²╚╦Ż¼Ą½▌^Ą═Ą─╝ė├╦ķTÖæ╩╣Ą├Ą┬┐╦╩┐Ą─ś╦£╩╗»ĮøĀIģó▓Ņ▓╗²RŻ¼ŲĘ┐žśOŲõįŃĖŌĪŻ

ō■öĄō■’@╩ŠŻ¼āHį┌2019─ĻŻ¼║┌žł═ČįVŠWšŠĻPė┌Ą┬┐╦╩┐Ą─═ČįVĢrķgŠ═Ė▀▀_647ŲŻ¼ČÓ╝»ųą×ķ«aŲĘ┘|┴┐ĪóĄĻ├µŁhŠ│Īó«aŲĘĘNŅÉĪóĘ■äšæBČ╚╔ŽĪŻ

į┌Õü╚”Ż¼ę▓┤µį┌▓╗═¼ŅIė“╝ÜĘųĄ─šfĘ©ĪŻ

╚ń┐┐├½ČŪ╚Īä┘Ą─░═┼½╗ÕüĪóÅ─╝ÜĘų┤¾ĄČč³Ų¼╚ļŠųĄ─ų▄ĤąųĪó▓╝Šųą┬┴Ń╩█Ą─└Žūų╠¢╗ÕüĪ░│»╠ņķT┤aŅ^Ī▒Īóęį╝░Č©╬╗╗ø╩Įą┬▓═’ŗĄ─ąą▀\╝»łFĪŻ

Č°ęį├½ČŪĪó┤¾ĄČč³Ų¼×ķ╠ž╔½▓╦Ą─½śĮŃų▒Įė┌Aį┌┴╦«aŲĘ╔ŽĪŻ×ķ┴╦ūīŅÖ┐═į┌╚╬║╬ę╗╝ęĄĻ│įĄĮ═¼śėĄ─╬ČĄ└Ż¼½śĮŃłį│ų«ö╚šÅ─ųžæc┐š▀\├½ČŪĪó°å─cĄ╚šą┼Ųõ╠ŲĘŻ¼▒ŻūC├┐╠ņ╣®æ¬ą┬§rĖ▀ŲĘ┘|Ą─╩│▓─ĪŻ

┤╦═ŌŻ¼▒Ŗ╦∙ų▄ų¬½śĮŃĄ─Ī░│÷╚”Ī▒╚½æ{Ī░ŠW╝t╗ÕüĄĻĪ▒Ą─ś╦║×ĪŻ

ųžæcū„×ķ¤ßķT┬├ė╬│Ū╩ąŻ¼─├─¾ė╬┐═Ą─╬Ė╩Ū▒ž▓╗┐╔╔┘Ą─▀xō±Ż¼æ{ā╔╠ņā╚Ąų▀_ųžæcĄ─ÖCŲ▒▀Mąą┤“š█ę▓ĘQĄ├╔Ž½śĮŃ┤“Ēæ├¹╠¢Ą─Ī░¬ÜķTĮ^╝╝Ī▒ĪŻ

2

▓╗▒╗ Ī░▒Š═┴┤²ęŖĪ▒Ą─½śĮŃ└Ž╗Õü

Å─ų¬║§╔Ž┐┤Ż¼į┌ųžæcų¬Ą└½śĮŃ└Ž╗ÕüĄ─▒ŠĄž╚╦Ż¼┤¾ČÓė├ę╗ŠõįÆĮķĮB½śĮŃŻ║Ī░Ž¹┘Mš▀Äū║§╩Ūė╬┐═Ż¼Š═▀BĘ■äšåTę▓┤¾Č╝▓╗╩Ū▒ŠĄž╚╦Ī▒ĪŻ

ėąĄ─ŠWėč╔§ų┴į┌šf═ĻĪ░½śĮŃ╩ŪųžæcĮŌĘ┼▒«▒ŠĄž╚╦Ė∙▒Š▓╗Ģ■╚źĄ─Ī▒╗ÕüĄĻų«║¾Ż¼ų▒Įė░▓└¹Ī░į┘═∙╔Ž├µū▀ę╗³cŠ═╩Ū├¦ūė└Ž╗ÕüŻ¼ęįŪ░╬ęį┌▌^ł÷┐┌ę╗░ŃČ╝Ģ■▀x├¦ūėĪ▒ĪŻ

Ą½╚ń╣¹ę╗Č©ę¬ĮŌßī½śĮŃć°æcĪ░12╚fū└Īó30╚f╚╦Īó18ąĪĢrĪŁĪŁĪ▒Ą─┼┼ĻĀ═§ę½č█ėøõøŻ¼─Ū╬©ę╗─▄ū¶ūCĄ─Š═╩ŪĪ░ė▓įęĪ▒│÷üĒĄ─Ī░├¹┬ĢĪ▒Ż¼║═Į^╝čĄ─Ąž└Ē╬╗ų├ĪŻ

½śĮŃ┐éĄĻ╬╗ė┌ĮŌĘ┼▒«▌^ł÷┐┌Ą─├±╔·┬ĘŻ¼Č°Å─╚šį┬╣Ōųąą─ū▀│÷üĒŻ¼Ą┌ę╗č█─▄ē“┐┤ęŖĄ─╗ÕüĄĻŠ═╩Ū½śĮŃ└Ž╗ÕüĪŻ

į┌2020─ĻŻ¼░ūśĘ╠ņķ_śIŪ░Ż¼½śĮŃ└Ž╗ÕüĄĻĄ─čbą▐į┌š¹éĆ▌^ł÷┐┌╦Ń╩ŪūŅ║├Ą─┴╦Ż¼Ą½╚ń╣¹šf½śĮŃ└Ž╗Õüū÷Ą─╩Ūė╬┐═╔·ęŌŻ¼īŹļH╔Žę▓▓ó▓╗▀^ĘųĪŻ

▌^ł÷┐┌┐éĄĻŻ¼ē”▒┌ØMØMĄ─ÖCŲ▒Ż¼ęčĮøūŃęįūCīŹ▀@ę╗³cĪŻ

į┘ėąŠ═╩ŪŻ¼ī”ė┌▒ŠĄž╚╦üĒšfŻ¼š²ū┌Ą─ųžæc╗ÕüÕüĄūę╗Č©╩Ū╝tė═ÕüŻ¼Š·£½ÕüĄū├ŃÅŖę▓╦Ńę╗éĆŻ¼Ą½ęįĘ¼ŪčÕüĄū×ķšą┼ŲĄ─½śĮŃ└Ž╗ÕüŻ¼į┌▒ŠĄž╚╦č█└’ę╗Č©╩ŪŠW╝tĄĻīŹÕN┴╦ĪŻ

į┌ĀIõN╔ŽŻ¼½śĮŃ╔§ų┴═©▀^ĮĶä▌ųžæc┬├ė╬¤ßüĒĮoūį╝║įņä▌ĪŻ

2021─Ļ1į┬Ż¼½śĮŃ└Ž╗Õüų▒ĮėĪ░▒PŽ┬Ī▒ųžæcĪ░ŠW╝tĪ▒▄ēĄ└2╠¢ŠĆę╗┴ą▄ć╔ĒŻ¼ęį╝░ųžæcT3║ĮšŠśŪā╚Ą─┴óų∙üĒĮoūį╝║┤“ÅVĖµŻ¼▌p▄ē½śĮŃīŻ┴ą▀ĆĄŪ╔Ž╬ó▓®¤ß╦čĪŻ

Č°╔ŅųOĀIõNų«Ą└Ą─½śĮŃ└Ž╗ÕüŻ¼ę▓╦Ų║§ę╗³cČ╝▓╗į┌ęŌ▒ŠĄž╚╦Ą─č█╣ŌŻ¼Ė³ČÓĄ─╩ŪŽļę¬Ī░ū▀│÷╚źĪ▒ĪŻ

įńį┌2019─ĻŻ¼½śĮŃŠ═įO┴ó┴╦╚╦▓┼┼Óė¢īWį║Ż¼Ą½×ķ┴╦─▄ē“▀_ĄĮ╬┤üĒ5─Ļų▒ĀIķTĄĻį÷ķLĄĮ500╝ęĄ─ėŗäØŻ¼½śĮŃ▀xō±╠ßŪ░åóäė╚╦▓┼┼ÓBĪŻ

▓╗▀^Ż¼į┌½śĮŃĄ├ĄĮ┘Y▒ŠĄ─ŪÓ▓AŻ¼─├Ž┬ā|į¬╚┌┘YĄ─═¼ĢrŻ¼ų„┤“║Ż§r╗Õüę╗Õüā╔│įŻ¼┼cé„Įy╗Õüģ^äeķ_üĒĄ─Ų▀ą└╠ņę▓į┌īżęÆ╔Ž╩ąŻ¼Ų¾łDšŠ╔ŽÕü╚”Ą─Ī░ĒöČ╦Ī▒ĪŻ

3

╗Õü┘ÉĄ└Ž┬░ļł÷ęčų┴

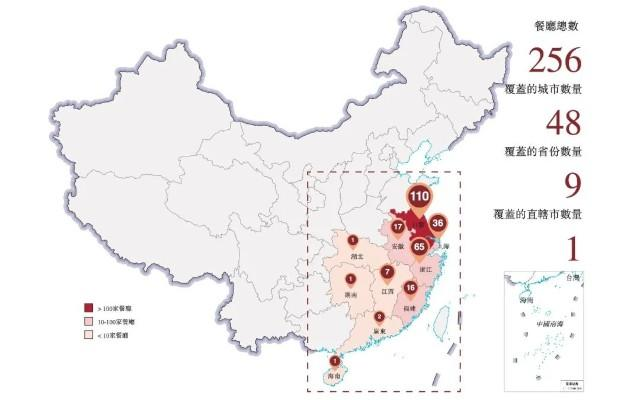

«ö╦∙ėą╚╦Č╝į┌ĻPūóÕü╚”Ņ^▓┐ŲĘ┼ŲĄ─Ģr║“Ż¼╩Ō▓╗ų¬▓┐ĘųÕü╚”╝ÜĘųŲĘ┼Ųš²į┌ß╚ŲŻ¼░┤╚┌┘YĮŅ~┼┼├¹Ż¼╗Õüš╝▓═’ŗąąśI2021─Ļ1-7į┬╚┌┘YĮŅ~Ą─13.1%ĪŻ

▀@ę▓“ī╩╣ų°ų▄ĤąųĪóąą▀\╝»łFĄ╚╗ÕüŲĘ┼Ų╝ė┐ņ╚┌┘YĄ─▓ĮĘźŻ¼Č°┼c┤╦═¼ĢrŻ¼Ų▀ą└╠ņę▓į┌2022─Ļ1į┬12╚šŻ¼Ž“Ė█Į╗╦∙╠ßĮ╗┴╦šą╣╔Ģ°ĪŻ

šą╣╔Ģ°’@╩ŠŻ¼Ų▀ą└╠ņ2020─Ļ┐éĀI╩š×ķ14ā|į¬ĪŻ╗Õü┘ÉĄ└┼┼├¹Ą┌╚²Ż¼āH┤╬ė┌║ŻĄūōŲ║═▀╚▓ĖŻ¼╩ął÷š╝ėą┬╩0.3%Ż╗į┌║Ż§r▓═Åd┘ÉĄ└┼┼├¹Ą┌ę╗Ż¼╩ął÷Ę▌Ņ~×ķ1.2%ĪŻ┤╦┤╬╔Ž╩ą─╝┘Y║¾Ż¼Ų▀ą└╠ņīóė├ė┌öU┤¾ķTĄĻ║═╝ėÅŖ╣®æ¬µ£Ż¼░³└©Į©┴óųąčļ╣żÅSęįĄ═£žā”┤µ║Ż§rĪŻ

Ė∙ō■Ėź╚¶╦╣╠ž╔│└¹╬─Ą─ł¾ĖµŻ¼░┤2020─Ļ▓═ÅdöĄ┴┐║═╩š╚ļėŗ╦ŃŻ¼Ų▀ą└╠ņ╩Ūųąć°ūŅ┤¾Ą─║Ż§r▓═ÅdŻ¼į┌Ė▀Č╚Ęų╔óĄ─ųąć°║Ż§r▓═’ŗ╩ął÷š╝ō■1.2%Ą─╩ął÷Ę▌Ņ~ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼┼c½śĮŃ└Ž╗ÕüŽÓ▒╚Ż¼Ų▀ą└╠ņį┌╗ÕüŅIė“Ė³╝ė╝ÜĘųŻ¼ęįĪ░║Ż§rĪ▒╗Õü×ķų„ĪŻ

▓╗Ą├▓╗šfŻ¼š¦ę╗┐┤Ų▀ą└╠ņĪ░ę╗Õüā╔│įĪ▒Ż¼Ž╚╩Ū║Ż§r║¾╝ė╚ļ£½Ąū║═┼õ▓╦ūā│╔╗ÕüĄ─┤“Ę©Ż¼┼cØh¹É▄Äę╗ŅÉūįų·▓═ŲĘ┼Ųėąų°«ÉŪ·═¼╣żų«╠ÄĪŻ▓╗▀^Ż¼į┌«aŲĘ╔ŽŲ▀ą└╠ņų„ę¬ęįąĘ×ķšą┼Ų«aŲĘĪŻ

╚╗Č°ė╔ė┌čž║ŻĄžģ^ī”║Ż§rĄ─Ž¹┘MąĶŪ¾║═Ž¹┘M─▄┴”▌^Ė▀Ż¼Ų▀ą└╠ņ─┐Ū░īóĮ³ę╗░ļĄ─ķTĄĻČ╝╝»ųąį┌ĮŁ╠K┤¾▒ŠĀIĪŻ

ꬎļ═∙═ŌöUÅłŻ¼Ų▀ą└╠ņĄ─┴ėä▌ę▓║▄├„’@Ż¼╩ūŽ╚╩ŪĄžģ^┐┌╬Č▓Ņ«ÉŻ¼Ųõ┤╬╩Ū║Ż§r└õµ£╣®æ¬ĪŻ

┤╦═ŌŻ¼ī”ė┌Õü╚”Ņ^▓┐║ŻĄūōŲČ°čįŻ¼Ų▀ą└╠ņĄ─öUÅłų«┬Ę▒žČ©Ė±═ŌŲDļyĪŻ

ę“×ķ║ŻĄūōŲōĒėąÅŖ┤¾Ą─ĀI▀\ā×ä▌║═Ę■äš╠ž╔½Ż¼▀@śėę╗üĒŲõ╦¹▓═’ŗ╠žäe╩Ū╗ÕüŻ¼╦¹éā╦∙ų^Ą─▓Ņ«É╗»║▄╚▌ęū▒╗Ė▓╔wŻ¼▒╚╚ń▓╗═¼ŲĘ┼ŲĄ─ų„┤“▓╦╩ĮŻ¼į┌║ŻĄūōŲÅŖ┤¾Ą─╣®æ¬µ£├µŪ░Ż¼čaūŃų╗╩ŪĘųĘųńŖĄ─╩┬ŪķĪŻ

Č°═¼śėĄ─┼c½śĮŃų▒ĀIöUĄĻŽÓ▒╚▌^Ż¼Ų▀ą└╠ņĄ─Ąžė“▒┌ēŠĖ³╩Ūļyęį═╗ŲŲĪŻ▓╗▀^Ż¼ļm╚╗½śĮŃöUĄĻŽÓī”Ė³║åå╬Ż¼Ą½│²┴╦ų„┤“«aŲĘŻ¼½śĮŃ─┐Ū░ę▓▓ó¤oūo│Ū║ė┐╔čįĪŻ

Ą½ū„×ķÕü╚”Ą─Ī░║¾└^š▀Ī▒Ż¼┴¶Įo╦¹éāĄ─▀xō±▓ó▓╗ČÓŻ¼╬©ėąłį│ųęįų▒ĀI─Ż╩Į┤“═©╚½ć°ĪŻ

×ķ┤╦Ż¼╬ęéā┐╔ęįĖQęŖŻ¼į┌║ŻĄūōŲĪó▀╚▓Ė▀╚▓ĖĪó░═┼½Ą╚ŲĘ┼ŲĄ─▒│║¾Ż¼½śĮŃĪóŲ▀ą└╠ņĄ╚ę╗▒Ŗ╝ÜĘųŲĘ┼ŲŻ¼īóĢ■╝ė┤¾╩ął÷öUÅłų«┬ĘŻ¼Č°Õü╚”Ž┬░ļł÷š²į┌ęįčĖ└ū▓╗╝░č┌Č·ų«ä▌ĄĮüĒĪŻ

ļm╚╗─┐Ū░Ų▀ą└╠ņ▒╝Ė░Č■╝ē╩ął÷Ż¼½śĮŃę▓½@Ą├┴╦╚┌┘YŻ¼Ą½╚į╚╗¤oĘ©║VČ©šlĢ■Ė³ä┘ę╗╗IŻ¼Č°Ė³ČÓĄ─╩ŪąĶę¬║¾Ų┌╩ął÷Ą─Öz“×ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį