┤╣ų▒ļŖ╔╠Ż¼ų╗ėąįŖø]ėą▀hĘĮ

ū„×ķę╗╝ę╔Ž╩ą╣½╦ŠŻ¼ų„┤“Ī░ŲĘ┼Ų╠ž┘uĪ▒Ą─╬©ŲĘĢ■į┌Š▐Ņ^├▄╝»ļŖ╔╠ŅIė“ĻPūóČ╚▓ó▓╗Ė▀ĪŻ

ūį2012─Ļ3į┬╔Ž╩ąęįüĒŻ¼╣½╦Š╣╔ārĮøÜv┴╦╚²Ų╚²┬õŻ¼ūŅĖ▀Ģr╬©ŲĘĢ■╣╔ārį°▀_ĄĮ46├└į¬/╣╔Ż©2021─Ļ3į┬23╚š▒PųąŻ®Ż¼Č°ĄĮĮ±─Ļ2į┬23╚š╩š▒PĢrāH╩Ż8.665├└į¬/╣╔Ż¼▓╗ĄĮę╗─ĻĢrķg╣╔ār┐s╦«81%Ż¼╩ąųĄš¶░l│¼▀^1600ā|╚╦├±Ä┼ĪŻ

į┌ę╗Č©│╠Č╚╔ŽŻ¼╬©ŲĘĢ■Ą─ī└▐╬Ż¼ų╗╩Ū┤╣ų▒ļŖ╔╠ŲĮ┼_Ą─ę╗éĆ┐sė░ĪŻ

ūį2010─ĻļŖ╔╠╗ņæęįüĒŻ¼Ė„╝ÜĘųŅIė“Äū║§Č╝į°│÷¼F▀^Ī░ļŖ╔╠Ą┌ę╗├¹Ī▒Ż¼Å─Ę■’Ś├└ŖyĄĮ╔▌│▐Žõ░³Ż¼Å─īÖ╬’╩│ŲĘĄĮ╝ęŠėčbą▐Ż¼¤oę╗▓╗╩ŪĖéĀÄ╝ż┴ęĪŻ╚╗Č°į┌ĮøÜv┴╦Å─ŠWšŠĄĮAPPį┘ĄĮąĪ│╠ą“Ą─├ĮĮķūā╗»║¾Ż¼║▄ČÓ┤╣ų▒ļŖ╔╠ŲĘ┼ŲÅ─┘Y▒Š¤ß┼§£S┬õĄĮÜwė┌ēm░ŻŻ¼Å─╠ņ╔ŽĄĮĄžŽ┬┐╔─▄ų╗ąĶę╗─ĻĪŻ

╬¶╚š──ą®▓½Üó│÷üĒĄ─┘«┘«š▀éāŻ¼▀@Äū─Ļę▓╚šØu╩Į╬óĪŻęč╔Ž╩ą╗»ŖyŲĘļŖ╔╠ŲĮ┼_Š█├└ā×ŲĘęčĮø═╦╩ąĪó╔▌│▐ŲĘļŖ╔╠╦┬Äņåóäė╦Įėą╗»ę¬╝sĪó┼«ąįĢr╔ąļŖ╔╠─ó╣ĮĮų┤¾Ę∙▓├åTŻ¼╬┤╔Ž╩ąĄ─╝t║óūė▒╗Ų╚┘u╔ĒĪóĘ▓┐═╣┘ŠWĻPķ]Īóę┬Č■╚²═Żų╣Ę■äšĪŁĪŁ

▀@ą®┤╣ų▒ļŖ╔╠ę╗▓Į▓Įū▀Ž“ļE┬õĄ─ĮYŠųŻ¼ūī┤╣ų▒ļŖ╔╠Ī░ąĪČ°├└Ī▒šōš{Ė³╝ėę²╚╦╔Ņ╦╝ĪŻ

01

Ī░╬©ŲĘĢ■Ī▒éāĄ─└¦Šų

Äū╠ņŪ░Ż¼╬©ŲĘĢ■╣½▓╝žöł¾2021─Ļ╦─╝ŠČ╚žöł¾ĪŻöĄō■’@╩ŠŻ¼╬©ŲĘĢ■Ą┌╦─╝ŠČ╚ĀI╩š341ā|į¬Ż¼═¼▒╚Ž┬╗¼5%Ż¼ā¶└¹ØÖ×ķ14.23ā|į¬Ż¼═¼▒╚Ž┬ĮĄėŌ40%ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼Ą┌╦─╝ŠČ╚╩Ū┤¾▒ŖšJų¬└’Ą─ļŖ╔╠õN╩█═·╝ŠŻ¼░³└©ļp╩«ę╗Īóļp╩«Č■Īó╩źšQ╣ØĄ╚ųž┤¾┤┘õN╣سcČ╝į┌▀@ę╗╝ŠŻ¼╬©ŲĘĢ■ģsį┌▀@éĆ╝ŠČ╚ā╚ĀI╩š║═ā¶└¹ļpĮĄŻ¼ī┘īŹūī╚╦┘MĮŌĪŻ

Ė³┴Ņ╚╦ō·ą─Ą─╩ŪŻ¼╬©ŲĘĢ■ėåå╬öĄ┴┐ĪóGMV║═╗Ņ▄Sė├æ¶öĄĄ─═¼▒╚į÷Ę∙ęč▀B└mČÓį┬Ž┬╗¼ĪŻĮžų┴╦─╝ŠČ╚─®Ż¼ėåå╬öĄ═¼▒╚Ž┬╗¼5%ų┴2.17ā|į¬Ż¼GMV═¼▒╚Ž┬ĮĄ4%ų┴570ā|į¬Ż¼╗Ņ▄Sė├æ¶öĄ═¼▒╚£p╔┘ėŌ7%ų┴4920╚fĪŻ

║╦ą─ųĖś╦ŲŻ▄ø▓╗Į¹ūī═Č┘Yš▀ō·ænŲõŪ░Š░Ż¼žöł¾╣½▓╝║¾Ż¼╬©ŲĘĢ■╣╔ār│÷¼FČ╠ŠĆ╠°╦«Ż¼ę╗Č╚Ą°│¼ 10%ĪŻ

¤o¬Üėą┼╝Ż¼┼c╬©ŲĘĢ■ŅÉ╦ŲĄ─┤╣ų▒ļŖ╔╠╔Ž╩ąŲĘ┼Ųį┌▀^╚źÄū─Ļę▓▓╗Ēś╦ņŻ¼▓╗öÓ╔Žč▌ų°═╦╩ąĪó▓├åTĄ╚æ“┤aĪŻ

2014─Ļ5į┬Ż¼Š█├└ā×ŲĘĒöų°Ī░ųąć°├└ŖyļŖ╔╠Ą┌ę╗╣╔Ī▒├¹╠¢╔Ž╩ąŻ¼╩ū╚šķ_▒Pār×ķ27.25├└į¬Ż¼▌^22├└į¬Ą─░ląąār╔ŽØq24%ĪŻ╚²éĆį┬║¾Ż¼Š█├└ā×ŲĘ╣╔ārüĒĄĮ394.5├└į¬Ą─Üv╩ĘĖ▀³cŻ¼ę╗Ģrķg’L╣Ō¤oā╔ĪŻ

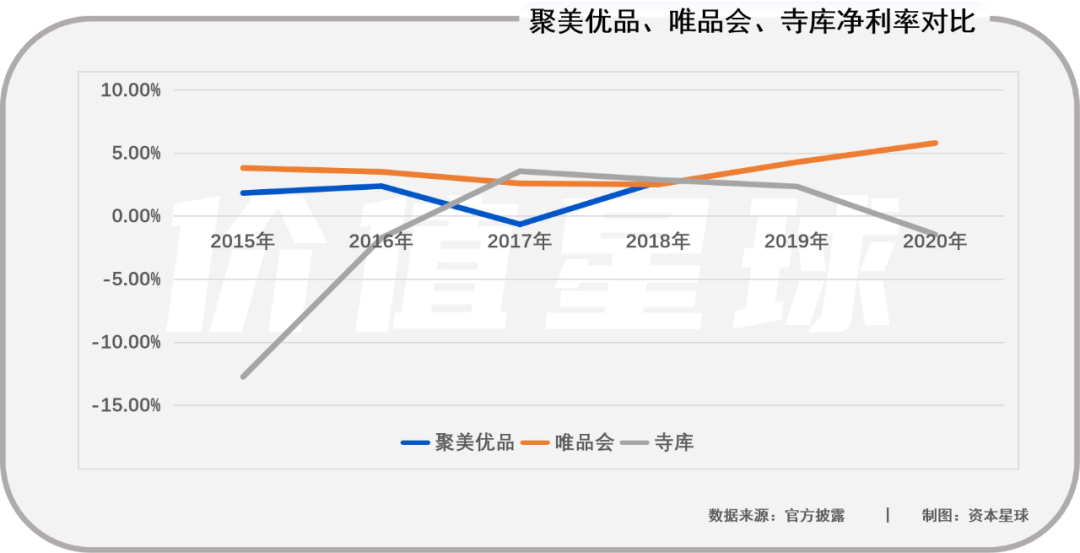

Ą½ų«║¾Ż¼╩▄╝┘žø’L▓©Ą╚Ą─ė░ĒæŻ¼Š█├└ā×ŲĘųØu╦ź┬õĪŻ░¼├ĮöĄō■’@╩ŠŻ¼įńį┌2017─ĻŻ¼Š█├└ā×ŲĘį┌ųąć°Ą─ė├æ¶ØB═Ė┬╩Š═Ą°ĄĮ1.70%Ż¼▀h┬õ║¾ė┌╠įīÜĪ󊮢|ĪóŲ┤ČÓČÓĄ╚ŠC║ŽļŖ╔╠Ż¼ę▓▓╗╝░╬©ŲĘĢ■Īó─ó╣ĮĮųĄ╚┤╣ų▒ļŖ╔╠ĪŻ

2020─Ļ4į┬Ż¼Š█├└ā×ŲĘš²╩ĮÅ─╝~Į╗╦∙═╦╩ąŻ¼ĮY╩°┴╦Į³┴∙─ĻĄ─┘Y▒Š╩ął÷ų«┬├Ż¼═╦╩ąĢr╣╔ārāH╩Ż19├└į¬ū¾ėęŻ¼ŠÓūŅĖ▀³c┐s╦«95%ĪŻ

2021─Ļ1į┬Ż¼Ī░╔▌│▐ŲĘļŖ╔╠Ą┌ę╗╣╔Ī▒╦┬Äņī”═Ōą¹▓╝╣½╦ŠČŁ╩┬Ģ■╩šĄĮ╣½╦Šäō╩╝╚╦ĪóČŁ╩┬ķL╝µCEO└Ņ╚šīW╦Įėą╗»ę¬╝sĪŻ

└Ņ╚šīW╠ßūhęį├┐ADS3.27├└į¬Ą─ārĖ±ī”╦┬Äņ▀Mąą╦Įėą╗»ĪŻę╗Ą®Į╗ęū═Ļ│╔Ż¼╦┬Äņīó│╔×ķę╗╝ę╦Į╚╦│ų╣╔Ų¾śIŻ¼═¼ĢrīóÅ─╝{╦╣▀_┐╦═╦╩ąĪŻ

ŲõīŹ╦┬ÄņĄ─Ī░▒»äĪĪ▒į┌╣╔ār╔Žę▓ėą¾w¼FĪŻ2017─Ļ9į┬22╚šŻ¼╦┬ÄņŠWš²╩ĮĄŪĻæ╝{╦╣▀_┐╦Ż¼ķ_▒Pār12.1├└į¬Ż¼æKįŌŲŲ░lŻ©░ląąār├┐╣╔13├└į¬Ż®ĪŻĮ±─Ļ2į┬25╚š╩š▒PŻ¼╦┬Äņ╣╔ārāH╩Ż0.328├└į¬Ż¼▌^░ląąārš¶░lĮ³97.5%ĪŻ

┴Ēę╗╝ę┤╣ų▒ļŖ╔╠─ó╣ĮĮųļm╚╗▀Ć╬┤ĄĮĪ░═╦╩ąĪ▒Ąž▓ĮŻ¼Ą½ęčĮ³Ī░ÅŖÕ¾ų«─®Ī▒ĪŻ2021─Ļ─®Ż¼ų„┤“Ģr╔ą┼«čbĄ──ó╣ĮĮųé„│÷▓├åTą┬┬äŻ¼ō■├Į¾wł¾Ą└Ż¼ėą─ó╣ĮĮųåT╣żį┌╔ńĮ╗ŲĮ┼_╔Ž░l▓╝Ž¹ŽóĘQ─ó╣ĮĮųš²į┌▀Mąą┤¾ęÄ─ŻĄ─▓├åTŻ¼Ųõųą╝╝ąg▓┐ķT│╔×ķ─ó╣ĮĮų▓├åTĄ─ųž³cŻ¼▓├åT▒╚└²╝s×ķ80%ĪŻī”ė┌─ó╣ĮĮųüĒšfŻ¼▓├åT▓óĘŪ╩ū┤╬Ż¼į┌2020─Ļ4į┬Ż¼▒Ńį°▀Mąą▀^ę╗▓©▓├åTŻ¼«öĢr▓├åT╚╦öĄ×ķ140╚╦Ż¼▓├åT▒╚└²╝s×ķ14%ĪŻ

─ó╣ĮĮųĄ─╣╔ārę▓║═Ū░ā╔╝ę╚ń│÷ę╗▐HŻ¼ŲõIPO░ląąār╩Ū14├└į¬Ż¼ĄĮ25╚š╩š▒PāH╩Ż0.31├└į¬Ż¼▓Ņ▓╗ČÓš¶░l┴╦97.78%ĪŻ

│²┴╦ęč╔Ž╩ąŲ¾śIĪ░╗ņĄ├▓╗║├Ī▒Ż¼╬┤╔Ž╩ą╣½╦Š▀^Ą─ę▓▓╗╚▌ęūĪŻ

į°Äū║╬ĢrŻ¼┤╣ų▒ŲĮ┼_ę▓ėą░┘╗©²RĘ┼Ą─Ģr┐╠ĪŻĘ■’Ś├└ŖyŅIė“ėą╬©ŲĘĢ■ĪóŠ█├└ā×ŲĘĪó├└¹ÉšfŻ¼─ĖŗļĘĮŽ“ėą╝t║óūėĪó├█╠įĪó║╔╗©ėHūėŻ¼ŠŲ’ŗĘĮŽ“ėąŠŲŽ╔ŠWĪóŠWŠŲŠWĪó1919Ż¼║Ż╠įŅÉäe└’ėąŠWęū┐╝└ŁĪóHIGOĪóGMALL╚½Ū“┘ÅĪŁĪŁ

╚╗Č°Ģrų┴Į±╚šŻ¼╔Ž╩÷▀@ą®┤╣ų▒ļŖ╔╠ū▀Ž“╗“ęčļE┬õĪó╗“ęč┘u╔ĒŪ¾╗ŅĪŻ

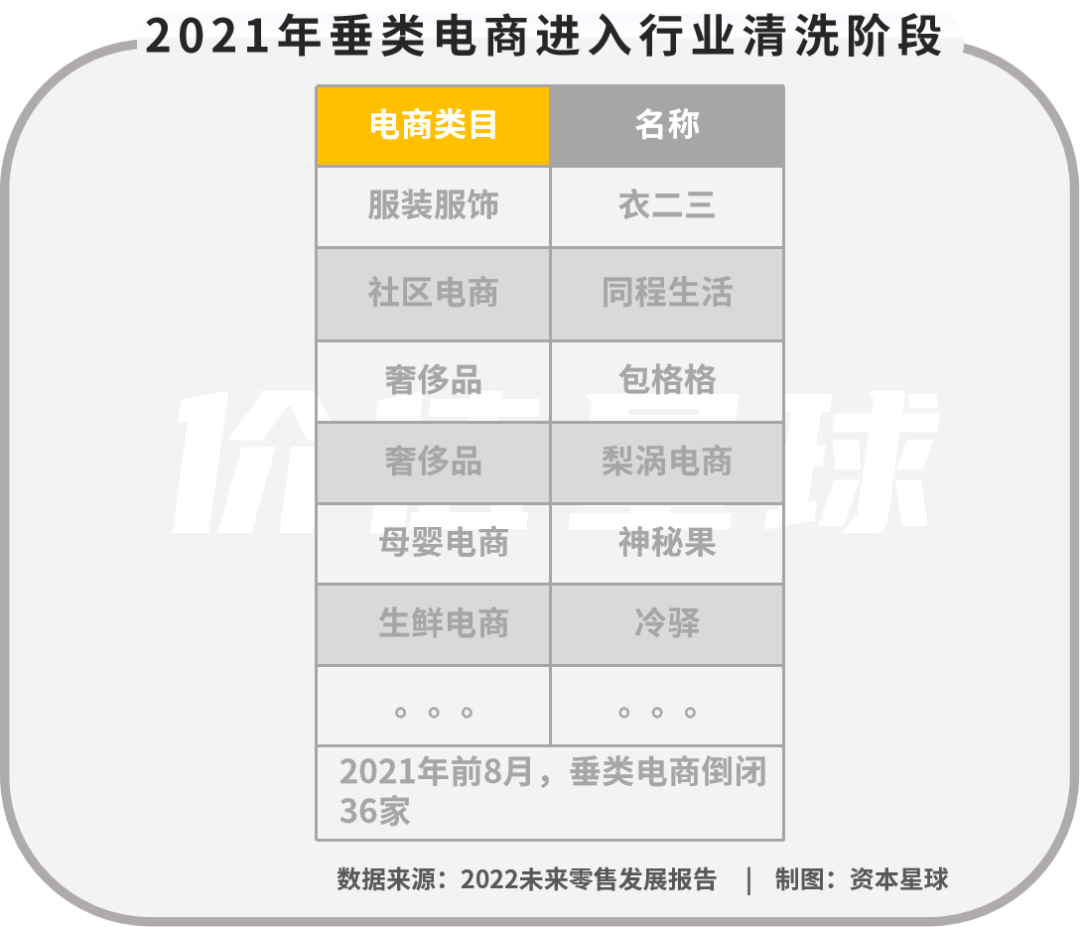

üĒūįā|░Ņäė┴”Ą─öĄō■’@╩ŠŻ¼2021─ĻŪ░8éĆį┬ėą36╝ę┤╣ų▒ļŖ╔╠Ą╣ķ]Ż¼Ųõųą░³└©ę┬Č■╚²Īó═¼│╠╔·╗ŅĪóŁhŪ“ęū┘ÅĪóšęė═ŠWĄ╚╬¶╚šę╗╝ē╩ął÷┤¾¤ßś╦Ą─ĪŻ

┤╣ų▒ļŖ╔╠Ą─░lš╣└¦Š│ų┬╩╣ėąę╗Č╬Ģrķgā╚Ż¼Ī░┤╣ų▒ļŖ╔╠ęč╦└Ī▒Ą─šōš{│õ│ŌŠWĮjĪŻ

ŲõīŹįńį┌2015─ĻŻ¼▒žę¬╔╠│ŪČŁ╩┬ķLĪóśĘ╠įŠWäō╩╝╚╦«ģä┘Š═╠ß│÷┴╦Ī░┤╣ų▒ļŖ╔╠╩Ūę╗ł÷¾@╠ņ“_ŠųĪ▒Ą─ė^³cŻ¼╦¹▀ĆĮo│÷┴╦ę╗ĮM│╔▒ŠöĄō■ĪŻ

å╬Ž“╬’┴„10%+é}ā”10%+Ę┤Ž“╬’┴„3%+┐═Ę■1%+╝╝ąg4%+╣▄└Ē╚╦åT10%+╩ął÷═ŲÅV10%+┤·╩š╩ų└m┘M2%+░³čb1%=50%ū¾ėęŻ¼Č°ļŖ╔╠ąąśI─▄│¼▀^50%├½└¹Ą─«aŲĘŲĘŅÉĘŪ│Ż╔┘Ż¼į┘╦Ń╔ŽārĖ±æĪóča┘NĄ╚ŪķørŻ¼├½└¹ų╗ėą10%ĪŻ

¼Fį┌┐┤üĒŻ¼«ģä┘Ą─ė^³cėąę╗Č©Ą└└ĒĪŻ

▀^╚źÄū─ĻŠ█├└ā×ŲĘĪó╬©ŲĘĢ■Īó╦┬ÄņĄ─├½└¹┬╩ų╗ėą20%ū¾ėęŻ¼ā¶└¹┬╩ų╗ėąéĆ╬╗öĄŻ¼╔§ų┴─│ą®─ĻĘ▌▀Ć╩ŪžōĄ─ĪŻ

02

ąĪČ°├└▀Ć╩Ū┤¾Č°╚½Ż┐

×ķ╩▓├┤┤¾▓┐Ęų┤╣ų▒ļŖ╔╠Č╝ļE┬õ┴╦Ż┐×ķ╩▓├┤┤T╣¹āH┤µĄ─Äū╝ęŻ¼į┌į┌▒Š╩ął÷▒Ē¼Fę▓╚ń┤╦ļy┐┤Ż┐

šfĄĮĄūŻ¼ ▀Ć╩Ūį┌Ī░╚╦žøł÷Ī▒Ą─╚²éĆ║╦ą─ę¬╦ž╔Ž▓╗š╝ā×ĪŻ

š╣ķ_üĒųvŻ¼╩ūŽ╚Ż¼žøĄ─ŲĘŅÉė░Ēæė├涫ŗŽ±Ż¼▀MČ°øQČ©┴╦ė├æ¶Ą─╠ņ╗©░Õ║═╗Ņ▄S┘I╝ęöĄĄ─╔ŽŽ▐ĪŻ

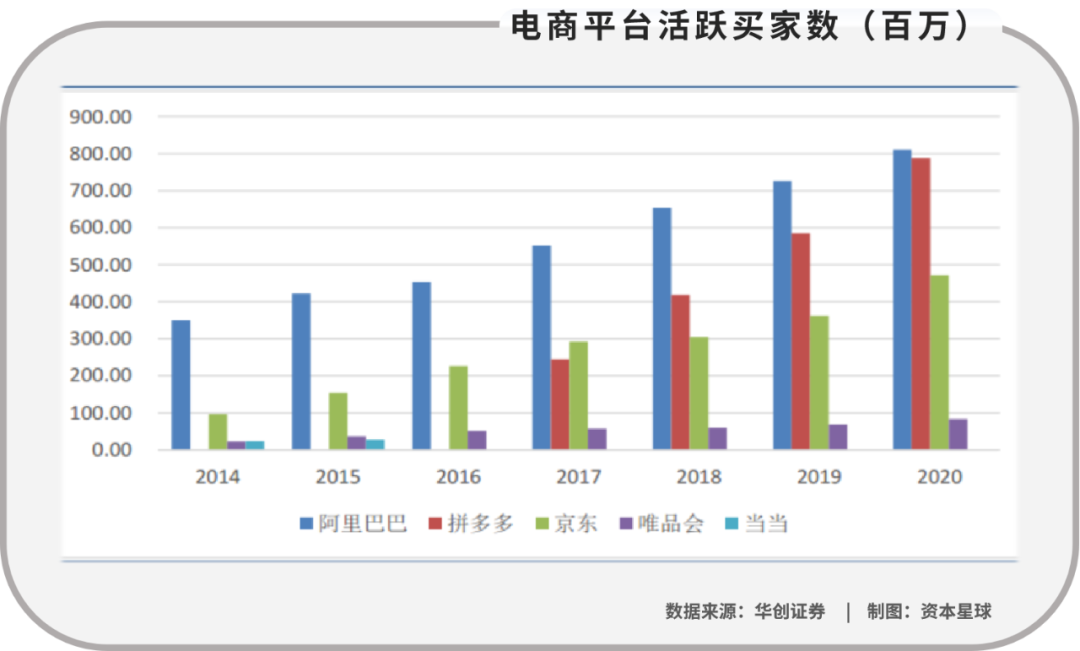

┤╣ų▒ļŖ╔╠ę“×ķžøŲĘŲĘŅÉå╬ę╗Ż¼ī”ė┌ė├æ¶Ą─ąĶŪ¾ØMūŃ│╠Č╚▌^Ą═Ż¼ę“┤╦ė├æ¶öĄ┴┐Ą─╠ņ╗©░Õ▌^Ą═ĪŻŽÓ▒╚ų«Ž┬Ż¼ŠC║ŽļŖ╔╠─▄ē“ØMūŃė├æ¶ČÓśė╗»Ą─╔╠ŲĘąĶŪ¾Ż¼ę“┤╦ė├æ¶╠ņ╗©░Õ▌^Ė▀Ż¼─Ū├┤į┌ŽÓ═¼Ą─▐D╗»┬╩Ž┬Ż¼ŲĮ┼_Ą─╗Ņ▄S┘I╝ęöĄę▓Ģ■Ė³Ė▀ĪŻ

▒╚╚ńŻ¼░ó└’ĪóŲ┤ČÓČÓĄ─╗Ņ▄S┘I╝ęöĄ├„’@╠Äė┌Ą┌ę╗╠▌ĻĀŻ╗ļSų°įŁ▒Šų„ĀI3C«aŲĘĄ─Š®¢|ī”ė┌ŲĘŅÉĄ─öU│õŻ¼Ųõė├æ¶öĄį┌ų─Ļ╠ß╔²Ż¼Ą½╩Ū┼cŪ░ā╔╝ęŠC║ŽļŖ╔╠ŽÓ▒╚╚įėą▓ŅŠÓŻ╗Ž±«ö«öŠW║═╬©ŲĘĢ■▀@śėĄ─┤╣ų▒ļŖ╔╠Ą─╗Ņ▄S┘I╝ęöĄį┌┴┐╝ē╔Ž┼cŪ░╚²┤¾ŲĮ┼_▓ŅŠÓ├„’@ĪŻ

Ųõ┤╬Ż¼žøĄ─žSĖ╗│╠Č╚┼cŽ¹┘Mš▀┘Å┘IŅl┤╬š²ŽÓĻPŻ¼▀MČ°ė░Ēæė├涎“┘I╝ę▐D╗»Ą─īŹ¼FĪŻ

ŲĮ┼_╔Ž╩█┘uĄ─╔╠ŲĘöĄ┴┐įĮČÓŻ¼Ī░ŠĆ╔Ž╣õĮųĪ▒Ą─Ėą╩▄Š═įĮ├„’@Ż¼Å─Č°Ė³╚▌ęūą╬│╔ėåå╬Į╗ęūĪŻė├æ¶Ą─┘Å┘IŅl┤╬įĮĖ▀Ż¼įĮėą└¹ė┌ė├æ¶╩╣ė├┴ĢæT║═š│ąįĄ─B│╔Ż¼┤┘▀M┴„┴┐Ė³Ė▀ą¦Ą─┴¶┤µ▓ó▐D╗»│╔×ķŲĮ┼_Ą─┘I╝ęĪŻ

ŽÓ▒╚ų«Ž┬Ż¼╚ń╣¹žøŲĘöĄ┴┐▀^╔┘Ż¼▒Ń▓╗Ģ■ą╬│╔▌^Ė▀Ą─ė├æ¶┘Å┘IŅl┤╬Ż¼ė├æ¶╩╣ė├┴ĢæTļyęįB│╔Ż¼┴¶┤µ║═▐D╗»ŪķørČ╝Ģ■▌^▓ŅĪŻŠC║ŽļŖ╔╠║═┤╣ų▒ļŖ╔╠ŽÓ▒╚Ż¼ŠC║ŽļŖ╔╠╠įīÜ║═Ų┤ČÓČÓĄ─žøŲĘŲĘŅÉžSĖ╗Ż¼╦∙ęį┘Å┘IŅl┤╬▀h▀hĖ▀ė┌Ųõ╦¹┤╣ų▒ļŖ╔╠ŲĮ┼_ĪŻ

ūŅ║¾Ż¼Å─ŲĘŅÉ╔Ž┐┤Ż¼▓╗═¼ŲĘŅÉĄ─å╬ār▓Ņ«É▌^┤¾Ż¼ę“┤╦▓╗═¼┤╣ų▒ļŖ╔╠┐═å╬ārėą╦∙▓╗═¼ĪŻ

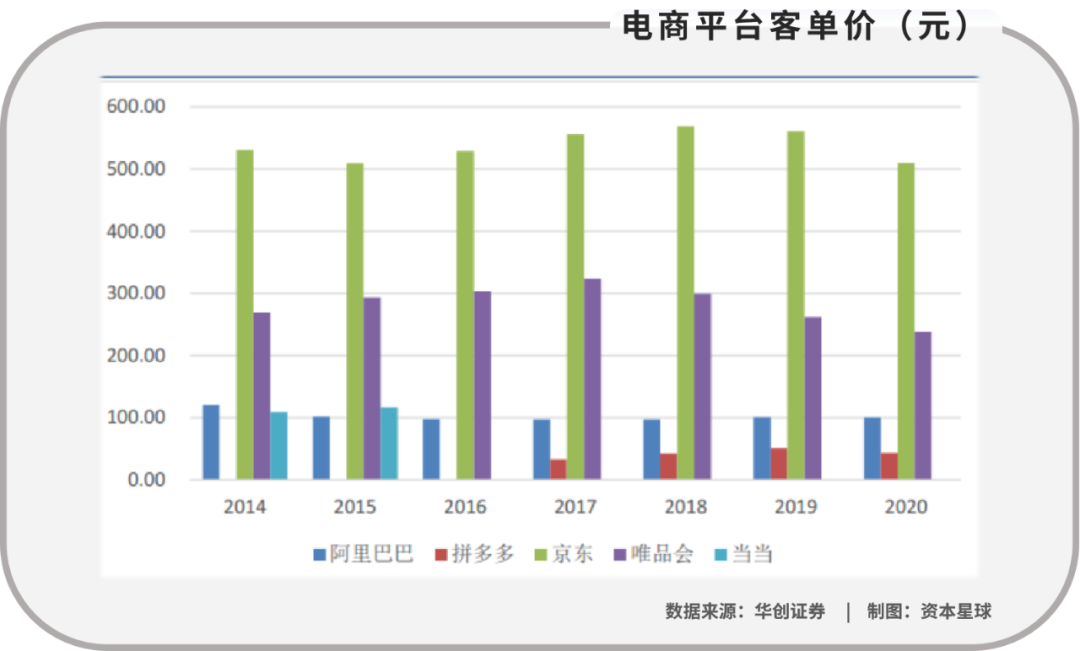

å╬ę╗ŲĘĘNŲ╝ęĄ─ŲĮ┼_ųąŻ¼ų„ĀI3CŲĘŅÉĄ─Š®¢|┐═å╬ārūŅĖ▀Ż¼ų„ĀIŲĘ┼ŲĘ■’ŚĄ─╬©ŲĘĢ■┤╬ų«ĪŻį┌ŽÓ═¼Ą─├½└¹┬╩Ž┬Ż¼┐═å╬ārįĮĖ▀ät├½└¹Ņ~įĮ┤¾Ż¼į┌ŽÓ═¼Ą─┘Å┘IŅl┤╬Ž┬Ż¼ūįĀIļŖ╔╠ōĒėąĖ³ÅŖĄ─ė»└¹─▄┴”Ż¼Č°ŲĮ┼_ļŖ╔╠ęÓ─▄½@Ą├Ė³Ė▀Ą─GMVŻ¼╝┤ęŌ╬Čų°Ė³Ė▀Ą─╩š╚ļŻ¼Å─Č°Ė³Š▀éõų¦ĖČ╣®æ¬µ£║═╬’┴„Į©įOĄ─┘Y▒Šķ_ų¦ĪŻ▀@ę▓ĮŌßī┴╦×ķ╩▓├┤┤╣ų▒ļŖ╔╠ųąŻ¼Š®¢|─▄ē“ĮoėĶŽ¹┘Mš▀Ė³║├Ą─┬─╝s¾w“ׯ¼ĮĶė╔▀@ĘN┬─╝s¾w“×ėų┐╔ęį┤┘▀MŽ¹┘Mš▀Č■┤╬Ž¹┘MĪŻ

╗∙ė┌žøŲĘ┼cė├æ¶Ą─▐qūCĻPŽĄŻ¼─Ūą®ļE┬õ╗“╦└Ą¶Ą─┤╣ų▒ļŖ╔╠Ż¼╗∙▒ŠČ╝įįį┌┴╦ī”Ī░┴„┴┐ĪóŲĘŅÉ║═┘YĮĪ▒╚²š▀Ą─ŲĮ║Ōąįå¢Ņ}╠Ä└Ē╔ŽĪŻ

«ö╚╗Ż¼┤╣ų▒ļŖ╔╠Ų¾śIę▓╔Ņų¬ŲõųąĄ─└¹▒ūŻ¼▓óėąęŌū÷│÷Ė─ūāĪŻ

įńŪ░Ż¼╬©ŲĘĢ■Š═┤¾öUŲĘŅÉęįŲ┌½@Ą├Ė³ČÓė├æ¶Ż¼▀Ćīó│÷╩█ė|╩ų╔ņŽ“╬’┴„║═Į╚┌ŅIė“Ż¼Ą½ūŅĮK▀Ć╩Ū═╦╗žĄĮ┴╦Ī░╠ž┘uĪ▒╔ŽüĒĪŻĘ▓┐═Å─2011─Ļķ_╩╝▓╗öÓöUŲĘŅÉŻ¼Å─Ę■’ŚĄĮ╚šė├░┘žøĪó╗»ŖyŲĘĪó╝ęŠ▀ļŖŲ„Ą╚ŅIė“Ż¼Ą½ģsįŌė÷┴╦│╔▒ŠčĖ╦┘╔Ž╔²ęį╝░Äņ┤µĘeē║ĪŻ

╦∙ęį├ż─┐öUŲĘŅÉ▓╗ę╗Č©╩Ū╝■║├╩┬Ż¼┤╣ų▒ļŖ╔╠īWŲĮ┼_ļŖ╔╠ę▓▓╗╩Ū├„ųŪų«┼eŻ¼«ģŠ╣Ī░┤“öĪ╬óą┼Ą─▓╗┐╔─▄╩ŪĄ┌Č■éĆ╬óą┼Ī▒ĪŻ

┤╣ų▒ļŖ╔╠Ą─ā×ä▌į┌ė┌īŻūó║═īŻśIŻ¼─▄ē“╠ß╣®Ė³╝ėĘ¹║Ž╚╦╚║Ą─╠žČ©ŅÉą═«aŲĘŻ¼ØMūŃ─│éĆŅIė“Ą─ąĶŪ¾Ż¼Ė³╚▌ęū╝ė╔Ņė├æ¶ą┼╚╬Ż¼╝ė╔ŅŅÖ┐═ėĪŽ¾Ż¼ę▓ėą└¹ė┌ŲĘ┼Ųé„▓źĪŻ

╬┤üĒŻ¼Ī░╬©ŲĘĢ■Ī▒éā╚¶Žļū▀│÷Ņjä▌Ż¼└^└mŪ░ąąŻ¼ų╗─▄▒Ż│ųīŻūó║═īŻśIĪŻ┴Ń╩█╩Ūę╗ł÷┌Aį┌╝Ü╣ØĄ─ķL┼▄Ż¼į┌«aŲĘĪóārĖ±Īó╬’┴„Ę■䚥╚Ė„éĆŁh╣ØČ╝ę¬ū÷ĄĮ│÷╔½Ż¼▓┼─▄▒ŻūCį┌Ž¹┘Mš▀ą─ųąĄ─Ąž╬╗▓óķLŠ├┴¶ūĪ╦¹éāĪŻ

ģó┐╝┘Y┴ŽŻ║

[1]ĪČ2022╬┤üĒ┴Ń╩█░lš╣ł¾ĖµĪĘŻ¼ā|░ŅųŪÄņ

[2]ĪČļŖ╔╠ęĢĮŪ┐┤╔ńģ^łF┘ÅŻ¼Ī░╚╦žøł÷Ī▒Ą─į┘│÷░lĪĘŻ¼╚AäōūC╚»

[3]ĪČĪ░č²╣╔Ī▒▒╗Ī░č³öžĪ▒Ż¼╬©ŲĘĢ■─▄ʱū▀│÷┤╣ų▒ļŖ╔╠─Ż╩Įų«ÜæŻ┐ĪĘŻ¼ĄŠ╦ļā║

░l▒Ēįušō

ĄŪõø | ūóāį