ąņ└ūĢr┤·Ż¼╚źĪ░¢|Ī▒╚ĪĪ░Š®Ī▒Ż┐

▒▒Š®Ģrķg3į┬10╚šŻ¼Š®¢|╝»łF░l▓╝2021─ĻĄ┌╦─╝ŠČ╚╝░─ĻČ╚žöł¾Ż¼ę▓╩Ūąņ└ū│÷šŲŠ®¢|╝»łF┐é▓├Ą─Ą┌ę╗éĆ░ļ─ĻĪŻ

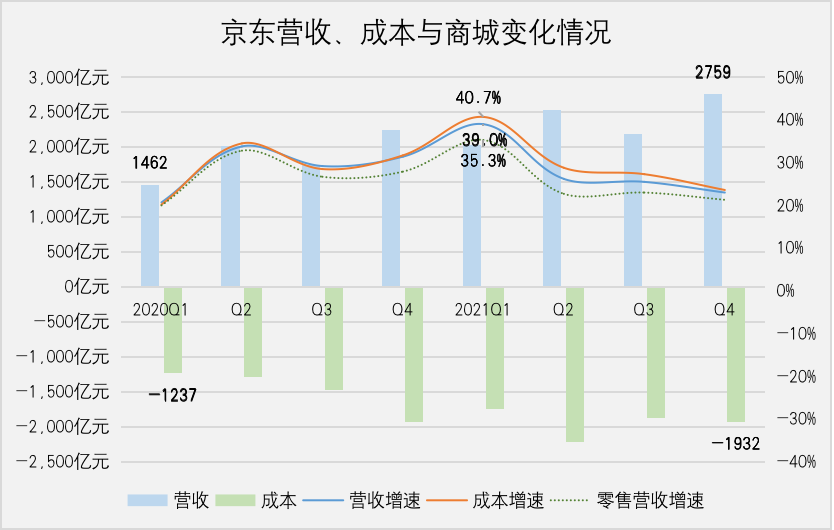

žöł¾’@╩ŠŻ¼2021─Ļ╚½─Ļ╝»łFīŹ¼FĀI╩š9516ā|į¬Ż¼═¼▒╚į÷ķL27.6%ĪŻ▀^╚źę╗─ĻŻ¼╗ź┬ōŠW▓Į╚ļ║«Č¼Ż¼ųĄ┤╦Ūķą╬Ž┬Š®¢|▒▄šäĖéĀÄĪóÅŖš{īŹ¾wĪó╚§╗»į÷ķLĪŻę“Č°į┌ĀI╩š┼c│╔▒Šā╔Č╦Ż¼╬ęéā┐┤ĄĮŠ®¢|ė»└¹Ż¼ę▓ų╗╩ŪĪ░ę╗³c³cĪ▒ĪŻ

š¹¾w╔ŽŻ¼Š®¢|╚½─Ļ┼cĄ┌╦─╝ŠČ╚▒Ż│ų┴╦ŽÓī”ĘĆČ©Ą─į÷ķLŻ¼▀@▒│║¾ų„ę¬Üwę“ė┌ā╔³cĪŻ╚²┤¾śIäš░ÕēKųąŻ¼Š®¢|╬’┴„┼cŠ®¢|┐Ų╝╝▒Ż│ųĖ▀╬╗į÷ķLŻ¼╩╣Ą├ĀI╩šĮY╣¹ĘĮ├µŻ¼Š®¢|╔╠│ŪĄ─ÖÓųžųØuĮĄĄ═Ż¼2020─ĻQ1ĢrŻ¼Š®¢|╔╠│ŪĀI╩šš╝▒╚Ė▀▀_95.3%Ż¼Č°▒Š╝ŠČ╚Ż¼įō░ÕēKĀI╩šš╝▒╚ąĪĘ∙╗ž╔²ų┴90.6%ĪŻ

┤╦═ŌŻ¼ļŖ╔╠░µēKį┌ŲĘŅÉ╔Žę▓į┌Ū─╚╗ūā╗»Ż¼ļŖūė┼c╝ęļŖĀI╩šŻ¼═¼╚šė├ŲĘĀI╩š▓ŅŅ~│ų└m┐sąĪĪŻ

╚šŪ░Ż¼╠ņžł╔ŽŠĆūįĀIŲņ┼ץĻžłŽĒŻ¼ŅA╩Šų°░ó└’ļŖ╔╠¾wŽĄča╚½ūŅ║¾ę╗ēKČ╠░ÕĪŻČ°┴Ēę╗ĘĮ├µŻ¼Š®¢|ÅŖ╗»POPŻ©Platform Open PlanŻ®Ż¼ę²╚ļĄ┌╚²ĘĮŻ¼┐╔ęĢ×ķŽ“╠ņžł┼cŲ┤ČÓČÓ┐┐önĪŻ

3C╝ęļŖ▒Ż│ųį÷ķLęŌ╬Čų°łį│ųäóÅŖ¢|┬ĘŠĆ▓╗äėōuŻ¼Š®¢|ę└╚╗║▄Ī░¢|Ī▒ĪŻČ°╚šė├ŲĘį÷ķLŠ═ęŌ╬Čų°Ī░¢|Ī▒╬Čā║įĮüĒįĮ╔┘Ż¼Ī░Š®Ī▒╬Čā║įĮüĒįĮČÓĪŻ

«ö╚╗Ż¼┤╦Ī░Š®Ī▒ĘŪ▒╦Ī░Š®Ī▒Ż¼╬─ųąųĖĄ─╩Ūąņ└ūū„×ķ═┴╔·═┴ķLĄ─▒▒Š®╚╦Ż¼ī”╩ął÷ąĶŪ¾ėą┴Ēę╗ĘN└ĒĮŌŻ¼╩╣Ą├Š®¢|3C┼c╚šė├ŲĘĀI╩š┌ģė┌ŲĮ║ŌĪŻ

Ī░¢|Ī▒╬ČūāĄŁ

ļŖ╔╠Ą┌╦─╝ŠČ╚žöł¾ę“×ķ░³└©┴╦ļp╩«ę╗Ż¼═¼├┐─ĻČ■╝ŠČ╚░³└©618ę╗śėŻ¼ė╚×ķųžę¬ĪŻ

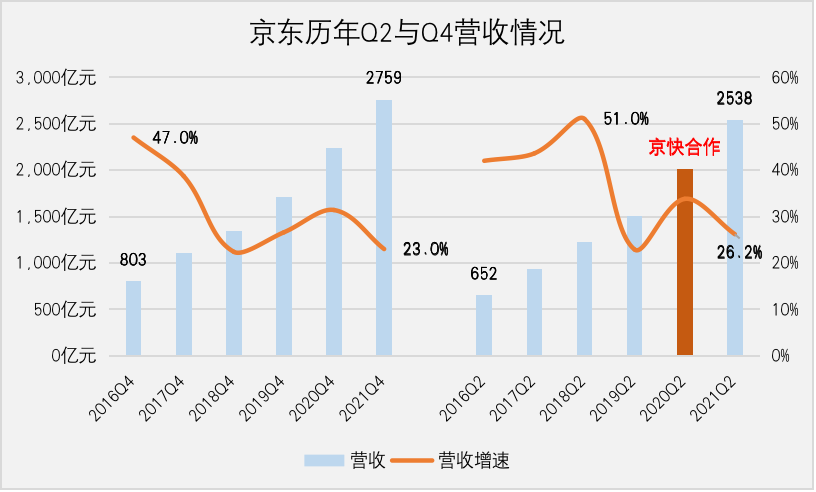

▒Ŗ╦∙ų▄ų¬Ż¼╔Ž░ļ─ĻĄ─618ę▓║├Ż¼Ž┬░ļ─ĻĄ─ļp╩«ę╗ę▓┴TŻ¼┤¾┤┘╦∙ĦüĒĄ─Ė▀į÷ķLęč▓╗Å══∙╚šĪŻĮžų┴Q4Ż¼Š®¢|å╬╝ŠČ╚īŹ¼FĀI╩š2759ā|į¬Ż¼═¼▒╚į÷ķL23%Ż¼▓ó╬┤┐┤ĄĮį÷╦┘ėą├„’@Ę┼ŠÅĪŻ

╝┤▒ŃŠ®¢|ČÓį¬╗»▀\ĀIŻ¼ļŖ╔╠░ÕēKÖÓųžųØuĮĄĄ═Ż¼Ą½ę└╚╗š╝ō■┴╦┐éĀI╩šĄ─░╦│╔Ż¼▀Ć╩ŪŠ▀ėąŽÓ«öģó┐╝ārųĄĪŻ╣ŌūėąŪŪ“╩ß└Ē┴╦▀^╚ź┴∙─ĻQ2ĪóQ4žöäšöĄō■░l¼FŻ¼ū„×ķŠ®¢|Ī░ų„ł÷Ī▒Ą─618į┌ĀI╩šį÷╦┘╔Žęč╗∙▒Š┼cĪ░┐═ł÷Ī▒ļp╩«ę╗│ųŲĮĪŻ

2020─ĻŻ¼Š®¢|į°┬ō║Ž┐ņ╩ųŻ¼ŅÉ╦ŲĪ░žø╣±Ī▒┼cĪ░ī¦┘ÅĪ▒Ą─║Žū„─Ż╩Į╩šą¦╔§╝čŻ¼ę▓ūīįō╝ŠČ╚│╔×ķūŅĮ³╚²─Ļ╬©ę╗ę╗┤╬ĀI╩šį÷╦┘▀~╔Ž30%+Ą─Č■╝ŠČ╚ĪŻ┴Ēę╗ĘĮ├µŻ¼Š®¢|į┌ļp╩«ę╗ųąĄ─▒Ē¼FŻ¼┐╔╚”┐╔³cŻ¼▓╗▀^ė╔ė┌┤¾▒Ŗī”┤¾┤┘įĮüĒįĮ└õĄŁŻ¼ūŅĮ³╚²─Ļļp╩«ę╗┼c618╦∙į┌╝ŠČ╚Ą─ĀI╩šį÷╦┘Įį╗ž┬õų┴20%+ĪŻ

╚ź─ĻĪ░ų„ł÷ą▄┐═ł÷²łĪ▒Ą─įŁę“▌^×ķÅ═ļsĪŻ

ę╗éĆ║▄ųžę¬Ą─įŁę“╩ŪļŖūė┼c╝ęļŖ╩ął÷į÷ķL▓╗╝░╚šė├Ž¹┘MŲĘ╩ął÷ĪŻę╗╬╗ų¬Ūķ╚╦╩┐╠ߥĮŻ¼Ī░▀^╚ź╩ųÖC╩ął÷ĖéĀÄ╝ż┴ęĄ─Ģr║“Ż¼Š®¢|Ģ■═Č╚ļ║▄ČÓ┘Yį┤Ä═ų·ĀIõNĪ▒Ż¼ūŅĮ³ā╔╚²─ĻŻ¼╩ųÖCąąśIį÷ķL═Ż£■Ż¼┐═æ¶═ČĘ┼£p╔┘Ż¼Š®¢|Ą─═Č╚ļę▓ęįŽ¹╗»┤µ┴┐×ķų„ĪŻ

«öļŖūėŽ¹┘MŲĘš¹¾wį÷╦┘Ę┼ŠÅĢrŻ¼Ž¹┘Mąą×ķš²į┌╚š┌ģ╝»ųąĪŻėąČÓ╬╗öĄ┤aąąśI╩ął÷╚╦╩┐įńŪ░į┌╔ńĮ╗ŲĮ┼_Č╝į°╠ߥĮŻ¼ę“×ķ┤¾┤┘Ģrķg└ŁķLŻ¼618Īóļp╩«ę╗┼cŲĮĘÕĢrČ╬Ą─┴„╦«▓Ņ«É├„’@öU┤¾ĪŻĪ░▀^╚ź║«╩Ņ╝┘╩ŪŽ¹┘MĖ▀ĘÕŻ¼¼Fį┌├„’@į┌═∙618┼cļp╩«ę╗┐┐önĪ▒ĪŻ

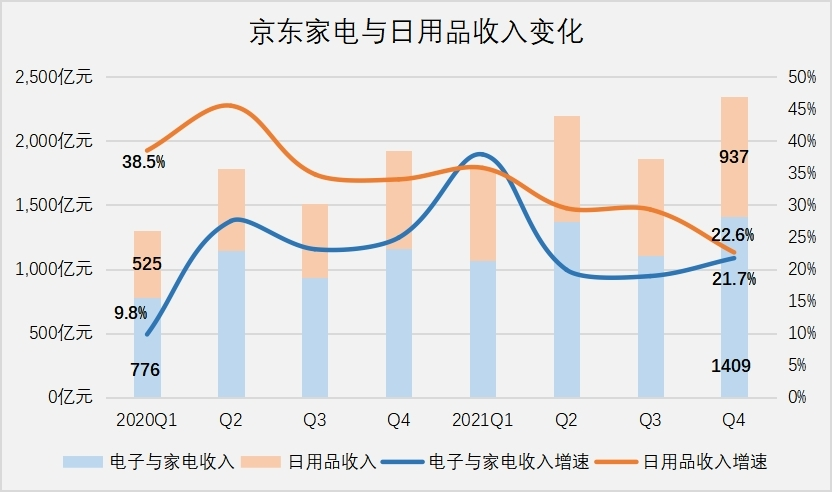

3C╝ęļŖį÷ķL┐░ænĄ─ŪķørŽ┬Ż¼╚šė├Ž¹┘MŲĘča╬╗═¼śėūāĄ├įĮüĒįĮųžę¬ĪŻ╬ęéā┐┤ĄĮ▀^╚ź░╦éĆ╝ŠČ╚ęįüĒŻ¼Š®¢|╚šė├ŲĘį÷╦┘ų┴╔┘ėąŲ▀éĆ╝ŠČ╚į÷╦┘│¼▀^3C╝ęļŖŻ¼Ū░š▀į┌ĀI╩šųąĄ─š╝▒╚ę▓│╩öU┤¾┌ģä▌ĪŻ

Š®¢|3C╝ęļŖ┼c╚šė├ŲĘĀI╩šĮYśŗ┌ģė┌ŲĮ║ŌĄ─Ūķørį┌Ą┌╦─╝ŠČ╚Ė³▀Mę╗▓ĮĪŻĮžų┴╚ź─Ļ╦─╝ŠČ╚Ż¼╚šė├Ž¹┘MŲĘĀI╩š937ā|į¬Ż¼═¼▒╚į÷ķL22.8%Ż¼š╝▒╚×ķ39.9%ĪŻČ°3C╝ęļŖĀI╩š1409ā|į¬Ż¼═¼▒╚į÷ķL21.7%Ż¼š╝▒╚ŽÓ▒╚Ū░ā╔éĆ╝ŠČ╚┬įėą╗ž╔²ĪŻ

Ą┌╦─╝ŠČ╚Ž¹┘MŲĘš╝▒╚╗ž┬õŻ¼╩Ū╝■└¹▒ūģó░ļĄ─╩┬ŪķĪŻ║├Ą─╩Ū3C╝ęļŖ░ÕēKę└╚╗▒Ż│ų┴╦ĒgąįŻ¼ē─Ą─╩ŪĮø▀^ļp╩«ę╗Öz“×║¾Ż¼╚šė├ŲĘ▀Ć╩Ūį┌ĖéĀÄ┴”╔Žėą╦∙ŪĘ╚▒ĪŻ

╚šė├ŲĘĀI╩š╠¦╔²┼cąņ└ū╚½├µžōž¤Š®¢|ļŖ╔╠░ÕēK▓╗¤oĻPŽĄĪŻå╬┐┤┬─ÜvŻ¼ąņ└ū┼cļŖūė«aŲĘų╗ėąę╗┤╬Č╠Ģ║ÕŌÕ╦Ż¼ā╔─ĻČÓĄ─ĢrķgāHāHį┌ŠWĮjÅVĖµų„╣▄╚╬╔ŽŻ¼ø]ėą╠½ČÓūāäėĪŻ

’@╚╗Ż¼▀@╬╗▒▒Š®└Ž┼┌ā║į┌Ę■’Śą¼ŅÉĄ─╣®æ¬µ£┼cĀIõN╔ŽėąĖ³ČÓųĄĄ├ĘQĄ└Ą─Įø“×┼cæ┐āĪŻį┌║├ę«ŠWĄ─5─ĻĢrķgŲĮ▓ĮŪÓįŲŻ¼Üv╚╬õN╩█┐é▒OĪó┐═æ¶▓┐ł╠ąą┐é▒OĪóĖ▒┐éĮø└ĒĪó▒▒Š®╣½╦Š┐éĮø└ĒĄ╚┬ÜäšĪŻ2013─ĻŻ¼Č■▀Mīmų«Ū░Ż¼Ä═ų·ā×┘ÅŠWū÷ĄĮ┴╦ą¼ŅÉąąśIĄ┌╚²ĪŻ

Š®¢|┬²┬²Ī░Š®Ī▒╗»┴Ēę╗éĆėą┴”ūCō■╩ŪūŅĮ³ā╔┤╬ĮM┐Ś╝▄śŗš{š¹Č╝ć·└@POPśIäšš╣ķ_Ż¼Å─Ą┌╦─╝ŠČ╚žöł¾┐┤Ż¼╚šė├ŲĘĀI╩š┐╔─▄ė÷ĄĮą®įSūĶĄKĪŻ

2020─Ļ12į┬Ą─ĮM┐Ś╝▄śŗš{š¹ųąŻ¼ųž³cį┌š¹║ŽPOPŲĮ┼_▓┐ķTŻ¼░³└©ą┬│╔┴󊮢|┴Ń╩█V╩┬śI╚║Ż¼š¹║Ž▀\äėæ¶═ŌĪółDĢ°ĪóīÖ╬’Īó╚½Ū“┘ÅĄ╚śIäšĪŻ

┤╦═ŌŻ¼▀@┤╬ĮM┐Ś╝▄śŗš{š¹ųą▀Ćėąā╔╬╗┼cäóÅŖ¢|ĻPŽĄ╔Ņ║±Ą─žōž¤╚╦Ęųäežōž¤3C╝ęļŖ╩┬śI╚║╩█┼c┴Ń╩█╔·╗ŅĘ■äš╩┬śI╚║ĪŻ┴Ń╩█╔·╗Ņ╩┬śI╚║žōž¤╚╦┐ŖÜJŻ¼2014─Ļū÷▓Ķ’ŗĄĻĢrŻ¼äóÅŖ¢|Ę“ŗDį°═Č┴╦5ā|ĪŻ

Č°3C┴Ń╩█žōž¤╚╦ę”Å®ųąŻ¼įńį┌2004─ĻŠ═╝ė╚ļŠ®¢|Ż¼äóÅŖ¢|2012─Ļį°į┌ā╚▓┐═Ų│÷¤oŽó┘J┐ŅŻ¼ĮŌøQåT╣ż┘IĘ┐╩ūĖČå¢Ņ}ĢrŻ¼╦¹╩▄ęµė┌┤╦Ż¼▓┼┘I┴╦Ą┌ę╗╠ūĘ┐ĪŻ

╚ź─Ļ8į┬5╚šŻ¼36ļ┤į°¬Ü╝ę┼¹┬Č┴╦Š®¢|┴Ń╩█╝»łF╚╦╩┬š{š¹Ż¼ė╔ė┌Ģr╔ą╝ęŠė╩┬śI╚║┌wėó├„ļx┬ÜŻ¼┤¾╔╠│¼╚½Ū■Ą└╩┬śI╚║±T▌WĮė░¶ĪŻ║¾š▀Ž╚║¾╣®┬Üė┌╬ųĀ¢¼ö┼c“vėŹļŖ╔╠ĪŻ

Ģr╔ą╝ęŠė╩┬śI╚║į┌Š®¢|┴Ń╩█ā╚▓┐ŽÓī”╠ž╩ŌŻ¼ų„ę¬ęįĢr╔ąĪó├└ŖyĪótoplifeĄ╚Ą┌╚²ĘĮśIäšĮM│╔ĪŻ±T▌WĄ─┬─Üvę▓╩«ĘųŲź┼õŻ¼į°Įø═Ųäė╬ųĀ¢¼öųąć°┼c╬óą┼š¹║ŽĄ─ų„ę¬╚╦╬’ų«ę╗ĪŻ

įĮüĒįĮėąĪ░Š®Ī▒╬Čā║

žł╣ĘŲ┤╚²╝ęįĮüĒįĮŽ±Ż¼╦Ų║§Č╝ŽŻ═¹╝│╚Īī”ĘĮā×ä▌ęį½@╚Īį÷ķLĪŻ▓╗öÓėą┤╣ų▒ļŖ╔╠ø]┬õŻ¼Å─é╚├µ▒Ē├„Ż¼ļŖ╔╠ĮKÜw╩ŪęÄ─Ż╗»×ķ═§ĪŻ

ę╗ĘĮ├µŻ¼ų„┤“Ė▀ŅlĄ═āräéąĶĄ─Ų┤ČÓČÓīżŪ¾╔²ŠSŻ¼╝ė╦┘╠ņžł╗»ĪŻČ°╠ņžł═Ų│÷žłŽĒŻ¼ÅŖ╗»ūįĀIĪŻČ°Š®¢|ę▓į┌AACŻ©─ĻČ╚╗Ņ▄S┘I╝꯮į÷╦┘ęŖĒöĄ─ŪķørŻ¼ķ_╩╝įćłD╠°│÷ÅŖūįĀIĪŻ

2020─ĻĄ┌╚²╝ŠČ╚Ż¼Š®¢|AAC▀_ĄĮ4.416ā|Ż¼═¼▒╚į÷ķL32.1%Ż¼äōŽ┬Į³░╦éĆ╝ŠČ╚ęįüĒūŅĖ▀Ż¼┤╦║¾ų╝ŠŽ┬╗¼ĪŻĖ³├„’@Ą─Ž┬╗¼Ę┤ė│į┌ņ`├¶Č╚Ė³Ė▀Ą─Łh▒╚╔ŽŻ¼▀^╚ź░╦éĆ╝ŠČ╚Ż¼Łh▒╚į÷╦┘┼Ū╗▓į┌6%╔ŽŽ┬Ż¼ūŅĮ³ā╔éĆ╝ŠČ╚▀Mę╗▓ĮŽ┬╗¼ų┴3%ĖĮĮ³ĪŻ

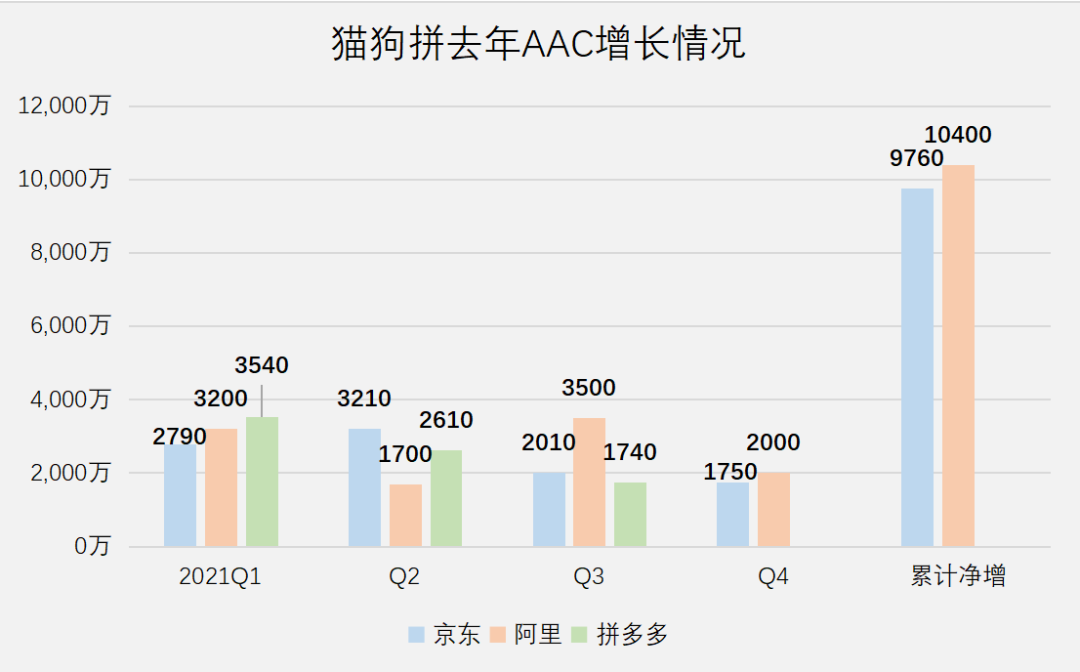

Ę┤ė│ĄĮ╝ŠČ╚ā¶į÷ė├æ¶öĄ╔ŽĖ³×ķ├„’@Ż¼Į±─Ļ╦─éĆ╝ŠČ╚ųąŻ¼Š®¢|ā¶į÷ė├æ¶öĄę└┤╬×ķ2790╚fĪó3210╚fĪó2030╚fĪó1750╚fŻ¼ī”▒╚AAC╗∙öĄĖ³┤¾Ą─žłŲ┤Ż¼Ę┤Č°ø]ėą╚╬║╬į÷ķLā×ä▌ĪŻ

ęįäéäé╣½▓╝╚ź─Ļł¾▒ĒĄ─░ó└’×ķ└²Ż¼▀^╚źę╗─ĻŻ¼╠į╠žę└┐┐Ī░╚²ų▒Ī▒į┌Ž┬│┴╩ął÷šŠĘĆ─_Ė·Ż¼═¼ĢrĦüĒ┴╦ą┬Ą─ė├æ¶╚║¾wŻ¼2021─Ļ╚½─Ļā¶į÷AAC×ķ1.04ā|╚╦ĪŻį┘┐┤┐┤Ą┌╦─╝ŠČ╚Ż¼Š®¢|AACŽÓ▒╚2020─Ļ└█ėŗā¶į÷0.9670ā|╚╦Ż¼¾w┴┐▓╗╝░žłŻ¼▀Ć▒╚žł┼▄Ą├┬²ĪŻ

ąĶųĖ│÷Ż¼Š®¢|į┌─Ż╩Į╔ŽÅŖ╗»POPŻ¼į┌ŲĘŅÉ╔ŽŽ“Ž¹┘MŲĘīżŪ¾═╗ŲŲŻ¼ų┴╔┘ėą╠ņžł┼cŲ┤ČÓČÓĪó╠į╠žā╔ĘN│╔╣”ĘČ╩ĮĪŻ

ę╗ĘN╩ŪÅŖ╗»ŲĘ┼ŲŻ¼ū▀Ž“╠ņžłĪŻ£╩┤_ĄžšfŻ¼Š®¢|▓╗╚▒ŽÓæ¬╗∙ĄAįO╩®Ż¼░³└©ā╚╚▌ęĢŅl╗»Īó╗źäė╔ńģ^╗»┼c┘Å╬’ė╬æ“╗»Ż¼Č°Ūęį┌ŲĘ┼Ų┘Yį┤╔Ž▒╚Ų┤ČÓČÓĖ³ėąā×ä▌ĪŻ▀^╚źÄū─ĻŻ¼Š®¢|Ą─┤_ę▓į┌╔Ž╩÷╚²éĆĘĮŽ“░l┴”Ż¼┐╔Ž¦ę╗╩ų║├┼ŲŻ¼ė╔ė┌╚▒Ę”ŽÓæ¬┼õ╠ūŻ¼ļyčį│╔╣”ĪŻ

į┌ā╚╚▌ęĢŅl╗»ĘĮ├µŻ¼ąņ└ūįńį┌2020─Ļ▒ŃŅlŅl│÷¼Fį┌ńRŅ^Ū░Ż¼╗“╩Ū┼cöy│╠┬ō╩ųŻ¼╗“╩Ūų▒Įėģó┼c┘uĘ┐ĪŻ

ā╔─ĻĢrķgŽ┬üĒŻ¼į┌╚▒Ę”Ņ^▓┐KOL┼cā×┘|ā╚╚▌Ą─ŪķørŻ¼│²┴╦3CŲĘŅÉų«═ŌŻ¼▓ó╬┤╝żŲČÓ┤¾╦«╗©ĪŻ2į┬22╚šŻ¼ļSų°┐ņ╩ųĮĶų°┼cĄ┌╚²ĘĮļŖ╔╠ŲĮ┼_ģfūhĄĮŲ┌Ą─┤░┐┌Ż¼ŪąöÓ╠įīÜĪ󊮢|┬ō├╦╔╠Ųʵ£ĮėŻ¼ā╚╚▌┐šą─╗»Ą─å¢Ņ}╗“īó│ų└mĪŻ

ŲĘ┼Ų┼cKOLĄ─š│║ŽČ╚įĮüĒįĮĖ▀Ż¼╚ń╣¹Š®¢|į┌▓╗ę²╚ļ═Ō▓┐KOLĄ─ŪķørŽ┬Ż¼║▄ļy×ķ├└ŖyĪóĘ■’ŚŲĘ┼Ų╠ß╣®ŪąīŹ║├╠ÄĪŻ

ĮžłD’@╩ŠŻ¼Š®¢|╔╠│Ūų▒▓źĒō├µųąŻ¼Ž¹┘MŲĘ┼c3C╝ęļŖĄ─╚╦ÜŌ╩«Ęųæę╩Ō

ų«Ū░╣ŌūėąŪŪ“į°į┌ĪČ┤║╣Ø╝t░³æĄ─├µūė┼c└’ūėĪĘę╗╬─ųą╠ߥĮŠ®¢|░l¼FĒōŻ©╣õĒō├µŻ®įćłD╠ß╔²╔ńģ^╚╦ÜŌŻ¼═Ų│÷Ī░▓┐┬õĪ▒╩šą¦╔§╬óĄ─å¢Ņ}ĪŻĖ∙ō■žłŲ┤ā╔╝ęĮø“×┐┤Ż¼═©▀^╔ŽŠĆéĆ╚╦┘Å╬’ų„ĒōŻ¼śŗĮ©╚”ūėĄ─ĘĮ╩Į╩Ū┐╔ąąĄ─ĪŻųĄĄ├ę╗╠ߥ─╩ŪŻ¼╠ņžł▀Ćį┌═©▀^ė╬æ“╗»Ż¼ĮŌøQ┴╦░ó└’ŽĄ╚▒Ę”╔ńģ^Ą─ŅB╝▓ĪŻ

▒Ŗ╦∙ų▄ų¬Ż¼äóÅŖ¢|į°šf▀^ūį╝║Å─üĒ▓╗═µė╬æ“Ż¼ŽÓĘ┤Ż¼ąņ└ūī”ė┌ė╬æ“▓óø]ėą─Ū├┤┼┼│ŌŻ¼╦¹Å─║óūė═µśĘĖ▀Ą─▀^│╠ųąęŌūRĄĮĮM┐Ś┐╔ęįūįė╔Ų┤čbĪŻ

▀@└’ąĶę¬ųĖ│÷Ż¼Š®¢|į┌ļŖ╔╠╚²Š▐Ņ^ųą╔ŽŠĆĄ─ė╬æ“╩ß└Ē▓╗▌öžłŲ┤Ż¼▓╗ų¬╩Ūø]ėąšęĄĮ║Ž▀mĄ─SaaSĘ■äš╔╠Ż¼▀Ć╩Ū╚▒Ę”ŪÕ╬·Ą─ė╬æ“Č©╬╗Ż¼─┐Ū░11┐Ņ╗źäėė╬æ“ę¬├┤▓┘ū„¾w“×▓╗╝čŻ¼ę¬├┤UIįOėŗ╔į’@└Ž╠ūŻ¼Ė³╗“╩Ū╚▒Ę”Ī░ķLŲ┌─┐ś╦Ī▒Ī¬Ī¬ė├æ¶╚▒Ę”ę╗ų▒═µŽ┬╚źĄ─äė┴”ĪŻ

═¼śė╩Ū▐rł÷Ż¼ČÓČÓ▐rł÷Ż©Ų┤ČÓČÓŻ®│õ│Ōų°šT╚╦Ą─╝t░³ėĻŻ¼Č°░┼░┼▐rł÷Ż©╠įŽĄŻ®ėąžSĖ╗Īó├„┤_Ą─āČōQŅÉ─┐Ż¼Č°¢|¢|╝╚ø]ėąÅŖ╠ß╩ŠŻ¼āČōQīŹļH╔Ž╩Ū×ķŠ®¢|╔·§rī¦┴„ĪŻ

╚ń╣¹ū÷Ė▀ŅlĄ═āräéąĶŲĘŅÉŻ¼Ž“Ų┤ČÓČÓ┼c╠į╠ž┐┐önŻ¼Š®¢|┐╔─▄ąĶꬎ┬ł÷š¹║Ž╣®æ¬µ£ĪŻ▓╗▀^╠╣š\ĄžšfŻ¼ŽÓ▒╚ć·└@ŲĘ┼ŲÖMŽ“═žš╣Ż¼▀@ę╗▓ĮĄ─ļyČ╚Ģ■Ė³Ė▀ĪŻ

ę¬Ī░Š®Ī▒▀Ć╩ŪĪ░¢|Ī▒Ż┐

░╦─ĻŪ░Ż¼2013─Ļ3į┬30╚šŻ¼Š®¢|į°ķ_åó┴╦ę╗┤╬╚ź╔╠│Ū╗»Ż¼īóįńŪ░360buyĄ─ė“├¹Ė³ōQ×ķJDŻ¼×ķ║¾üĒ╔╠│ŪĪó╬’┴„Īó┐Ų╝╝╚²±{±R▄ćĄņČ©┴╦╗∙ĄAĪŻ

ļSų°░ó└’│ų└mņ¢╣╠ūį╔Ē3C─▄┴”Īó═Ų│÷žłŽĒĢ■║¾Ż¼Š®¢|╦Ų║§ėą▒žę¬═Ļ│╔Ą┌Č■┤╬│÷╚”Ż¼╦║Ą¶3C╝ęļŖĄ─ś╦║ׯ¼Ž“╚½ŲĘŅÉ▀~▀MĪŻĘ┤ė│ĄĮžöł¾ųąŻ¼╬ęéā┐┤ĄĮ3C╝ęļŖĀI╩šĄ─ÖÓųžŠÅ┬²Ž┬Ą°Ż¼╚šė├ŲĘĄ─ÖÓųž┐╔─▄Ģ■į┌Į±─Ļ┼cų«¤oŽ▐ĮėĮ³ĪŻ

ŽÓ▒╚äóÅŖ¢|Ģr┤·Ą─Ī░ÅŖūįĀIĪ▒▓▀┬įŻ¼ąņ└ūę“×ķžSĖ╗Ą─õN╩█ĮøÜvŻ¼╩╣Ą├Š®¢|į┌Ųõų╬Ž┬ķ_╩╝╠°│÷─│ą®ĶõĶ¶ĪŻų┴╔┘į┌║¾š▀ų╬Ž┬Ż¼įńŪ░ĘNĘNßśī”POP¾wŽĄš{š¹┼c╚╦åT╚╬├³Ż¼Įį▒Ē├„Š®¢|ęčĮø┴„┬Č│÷─│ĘNī”ÅŖūįĀI─Ż╩ĮĄ─ą▐š²ĪŻ

ø]ėą▒žę¬å¢Ī░╩Ūʱ┤µį┌┴„┴┐Į╣æ]Ī▒Ż¼į┌ļŖ╔╠ąąśIā╚╚▌ęĢŅl╗»Īó╗źäė╔ńģ^╗»┼c┘Å╬’ė╬æ“╗»Ą─▀M│╠ųąŻ¼Š®¢|ęčĮø═Ļ│╔┴╦╗∙ĄAįO╩®┤ŅĮ©Ż¼╬©ę╗╚▒Ę”Ą─╩Ū╚ń║╬▒P╗ŅŽÓæ¬╣”─▄ĪŻ

▀^╚źŻ¼ļŖ╔╠▓Ņ«É╗»ĖéĀÄ╦∙ą╬│╔Ą─žł╣ĘŲ┤Ė±ŠųŻ¼ļm╚╗╝ż┴ęŻ¼Ą½šlę▓▓╗┐╔─▄ō¶Ą╣ī”ĘĮĪŻČ°Į±Ż¼«öČČ┐ņŽÓ└^│╔ä▌Ż¼žłŲ┤ū▀Ž“┤¾Č°╚½Ą─ŠC║ŽļŖ╔╠¾wŽĄų«ļHŻ¼Š®¢|╗“įS═¼śėąĶę¬ę╗┤╬ūį╬ęĖ³ą┬ĪŻ

ųžęĢPOP┼c╚šė├ŲĘŻ¼▓ó▓╗ęŌ╬Čų°Ę┼Śē3C┼cūįĀIŻ¼ŽÓĘ┤Ż¼╔ŽéĆĢr┤·Į©┴óĄ─ā×ä▌ŪĪ║├╩ŪŽ┬éĆĢr┤·ū°╔Ž┼Ųū└Ą─Ū░╠ßĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį