įŲėŗ╦Ń▓╗ŽÓą┼ąĪÅS

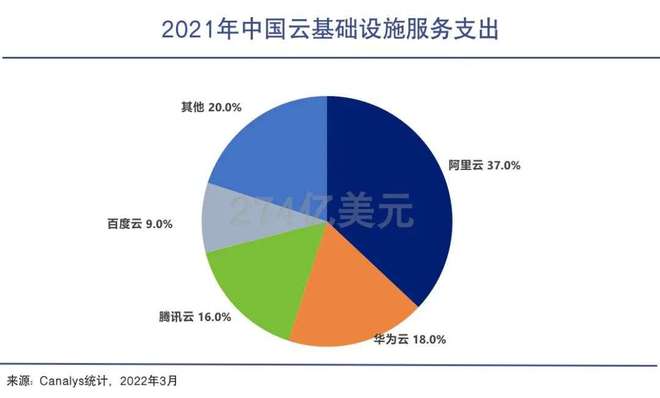

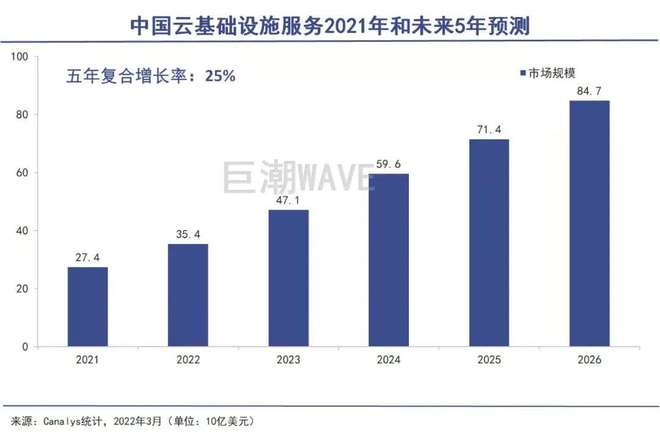

üĒūįCanalysĄ─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2021─Ļųąć°┤¾ĻæįŲėŗ╦Ńį÷ķLä▌Ņ^ÅŖä┼Ż¼įŲ╗∙ĄAįO╩®Ę■äš╩ął÷ęÄ(gu©®)─Żį÷ķL45%Ż¼┐éėŗ▀_ĄĮ274ā|├└į¬ĪŻŪę╬┤üĒ5─Ļ╚įīó▒Ż│ų25%Ą──ĻÅ═║Žį÷╦┘ĪŻ

š²│ŻüĒšfŻ¼į┌ę╗éĆ┐ņ╦┘│╔ķLĄ─ąąśI(y©©)└’Ż¼Ņ^▓┐═µ╝ę║═č³▓┐Īó╬▓▓┐═µ╝ęæ¬įōėĻ┬ČŠ∙š┤Īó╣▓ŽĒąąśI(y©©)╝t└¹ĪŻ╔§ų┴ųąąĪŲ¾śI(y©©)═∙═∙▒╚┤¾Ų¾śI(y©©)Ė³ņ`╗ŅĪóĖ³╝ėŠ▀ėąÅŚąį║═▒¼░l(f©Ī)┴”Ż¼Ą½į┌╣½ėąįŲ┘ÉĄ└╔Žģs▓óĘŪ╚ń┤╦ĪŻ

Å─ęč╔Ž╩ąŲ¾śI(y©©)Ą─╣╔ār▒Ē¼F(xi©żn)üĒ┐┤Ż¼į┌š¹éĆąąśI(y©©)░l(f©Ī)š╣š¶š¶╚š╔ŽĄ─═¼ĢrŻ¼ųąąĪįŲÅS╔╠ģsęčĮø(j©®ng)╩Ūę╗Ų¼░¦°Ö▒ķę░ĪŻ

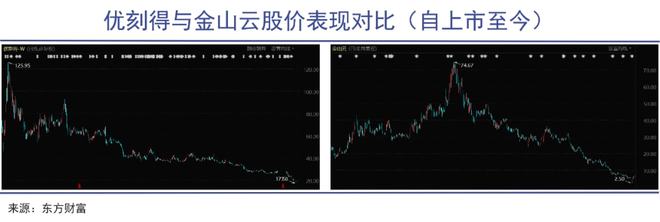

ā×(y©Łu)┐╠Ą├2020─Ļ1į┬╔Ž╩ą╩ū╚šķ_▒Pār▀_ĄĮ72į¬Ż¼▌^░l(f©Ī)ąąār33.23į¬┤¾Øq116.67%Ż¼«öŪ░Ą─╣╔ārāH╩Ż19.29į¬/╣╔Ż╗┴Ēę╗╝ę┐Ųäō(chu©żng)░Õ╔Ž╩ąĄ─įŲÅS╔╠ŪÓįŲ┐Ų╝╝░l(f©Ī)ąąārĖ±×ķ63.7į¬/╣╔Ż¼╔Ž╩ą║¾║▄┐ņŠ═Ą°ŲŲ┴╦░l(f©Ī)ąąārŻ¼«öŪ░╣╔ārāHėą43.46į¬/╣╔ĪŻŪęā╔╝ęŲ¾śI(y©©)Š∙į┌Į³Ų┌ą¹▓╝┴╦╣╔¢|£p│ųĄ─ėŗäØĪŻ

├└╣╔╔Ž╩ąĄ─Į╔ĮįŲ╣╔ārūŅĖ▀ĘÕį°▀_ĄĮ74├└į¬/╣╔Ż¼¼F(xi©żn)į┌╣╔ār×ķ6.34├└Į/╣╔Ż¼āH╩Ż▓╗ĄĮ1/10ĪŻō■(j©┤)├Į¾wžö┬ō(li©ón)╔ńł¾Ą└Ż¼Į╔ĮįŲį┌╚ź─Ļ─ĻĄūķ_åó┴╦ę╗▌å▓├åTŻ¼╔µ╝░ĄĮ╩ął÷ĪóĘ©äšĪóßt(y©®)»¤ĪóöĄ(sh©┤)ūųĮĪ┐ĄĪóųŪ╗█Į╗═©Ą╚ČÓéĆ▓┐ķTĪŻ

─▄▀_ĄĮ╔Ž╩ą¾w┴┐Ą─Ų¾śI(y©©)Ż¼┤¾Č╝Š▀éõ┴╦ŽÓ«ö?sh©┤)─ę?gu©®)─Ż¾w┴┐║═ąąśI(y©©)ĖéĀÄ┴”ĪŻĄ½▀@ą®īŹ┴”═µ╝ę×ķ║╬į┌įŲėŗ╦ŃąąśI(y©©)ę╗Ų¼ą└ą└Ž“śsĢrŽ▌╚ļ└¦ŅDŻ┐

Š┐ŲõįŁę“Ż¼Š▐│▒┐┤ĄĮįŲėŗ╦ŃąąśI(y©©)╚ńĮ±ęčĮø(j©®ng)ŠĒĄ├ŽÓ«öć└ųžĪ¬Ī¬┤¾┤¾ąĪąĪĄ─═µ╝ę╚╠╩▄╠ØōpĪ░¤²ÕXōQ╩ął÷Ī▒Ż¼ārĖ±æ(zh©żn)¤oą▌¤oų╣ĪŻį┌Š▐Ņ^Ą─ārĖ±æ(zh©żn)Īó┘Yį┤æ(zh©żn)║═╔·æB(t©żi)æ(zh©żn)ųąŻ¼ųąąĪįŲĘ■äšÅS╔╠╩▄ĄĮöDē║Īó╩ął÷┐šķgė·░l(f©Ī)▒ŲžŲŻ¼ų╗─▄▌Ü▐D(zhu©Żn)“v┼▓Ż¼┴Ēīż│÷┬ĘĪŻ

01 ¤oą▌ų╣Ą─ĮĄār

ė╔ė┌IaaSŻ©╗∙ĄAįO╩®╝┤Ę■䚯®«a(ch©Żn)ŲĘļyęįą╬│╔▓Ņ«É╗»Ż¼ārĖ±│╔×ķ┐═æ¶▀xō±ÅS╔╠Ą─ų„ę¬┐╝æ]ę“╦žĪŻ×ķš╝ŅI╩ął÷Īóē║ųŲī”╩ųŻ¼į┌įŲėŗ╦Ń×ķöĄ(sh©┤)▓╗ķLĄ─░l(f©Ī)š╣Üv╩Ę╔ŽŻ¼ĮĄāręčĮø(j©®ng)│╔×ķįŲÅS╔╠Ą─│ŻęÄ(gu©®)▓┘ū„ĪŻ

╚½Ū“ąąśI(y©©)└Ž┤¾üå±R▀dAWSį┌▀^╚źČÓ─ĻķgĮĄārĮ³░┘┤╬Ż¼ŲõCFOį°į┌2016─Ļ╣½ķ_▒Ē╩ŠĪ░ĮĄār╩Ū╬ęéāĄ─║╦ą─▓▀┬įŻ¼╬ęéāšJ×ķĮĄār╩Ū╝■║▄ŲĮ│ŻĄ─╩┬Ī▒ĪŻ

═¼śėĄ─ū÷Ę©ę▓čė└m(x©┤)ĄĮ┴╦ć°ā╚(n©©i)ĪŻ╣Ō┤¾ūC╚»Ą─čął¾ųĖ│÷Ż¼ć°ā╚(n©©i)ąąśI(y©©)└Ž┤¾░ó└’įŲį┌2014-2020─Ļ├┐─ĻČ╝ėąĮĄār┼e┤ļŻ¼Ųõųą2016─ĻĖ³╩Ū▀Mąą▀^18▌åĮĄārĪŻ2016Īó2017─Ļć°ā╚(n©©i)╔§ų┴│÷¼F(xi©żn)▀^ųąć°ęŲäėę╗į¬ųąś╦£žų▌š■äšįŲŲĮ┼_ĒŚ─┐Īó“vėŹįŲę╗ĘųÕXųąś╦ÅBķTš■äšįŲĒŚ─┐Ą─╩┬╝■ĪŻ

├µī”│ų└m(x©┤)▓╗öÓĄ─ārĖ±æ(zh©żn)Ż¼×ķ┴╦ĀÄŖZ╩ął÷║═┐═æ¶Ą─¬Ü┴óįŲÅS╔╠Ųš▒ķ▓╗Ą├▓╗▀xō±Ė·ļSŻ¼Ą½ļSų«Č°üĒĄ─┤·ārę▓╩«ĘųæK═┤ĪŻ

ęįā×(y©Łu)┐╠Ą├×ķ└²Ż¼šą╣╔Ģ°’@╩ŠŻ¼Ųõ╬Õ┐Ņ║╦ą─«a(ch©Żn)ŲĘÖC╣±═ą╣▄ĪóUNetŻ©░┤ĦīÆėŗ┘MŻ®ĪóU(D)DBöĄ(sh©┤)ō■(j©┤)ÄņĪóįŲĘų░l(f©Ī)Ż©░┤ĦīÆėŗ┘MŻ®Ż¼2020─ĻŽÓ▒╚2018─ĻŲĮŠ∙å╬ārĄ──ĻŠ∙Å═║Žūāäė┬╩Ęųäe×ķ-19.63%Īó-3.80%Īó-18.85%Īó-2.15%Īó-25.67%ĪŻ╩▄┤╦ė░ĒæŻ¼ā×(y©Łu)┐╠Ą├Ą─├½└¹┬╩▓╗öÓŽ┬╗¼Ż¼Å─2018─ĻĄ─ĮėĮ³40%Ž┬╗¼ų┴▓╗ĄĮ5%Ż¼╠ØōpĮŅ~ę▓ų─ĻöU┤¾ĪŻ

═¼śėŻ¼ė╔ė┌Ė·ļSąąśI(y©©)ārĖ±æ(zh©żn)▓ĮĘźŻ¼Į╔ĮįŲ║═ŪÓįŲ┐Ų╝╝Į³─ĻüĒę▓├µ┼Rų°│ų└m(x©┤)╠ØōpĄ─Šų├µĪŻ┐╔ęįšfŻ¼╠ØōpęčĮø(j©®ng)╩ŪIaaS┘ÉĄ└ā╚(n©©i)═µ╝ęĄ─│ŻæB(t©żi)ĪŻ

╝┤╩╣ī”ė┌Š▐Ņ^═µ╝ęüĒšfę▓╩Ū╚ń┤╦ĪŻ┤¾ęÄ(gu©®)─ŻĄ─ųž┘Y«a(ch©Żn)═Č╚ļ║═ārĖ±æ(zh©żn)Ż¼└ŁĄ═┴╦Š▐Ņ^éāĄ─ė»└¹─▄┴”ĪŻžöł¾’@╩ŠŻ¼2021─Ļüå±R▀dAWS║═╬ó▄øųŪ─▄įŲĄ─├½└¹┬╩Ęųäeį┌60%║═70%ū¾ėęŻ¼Č°ć°ā╚(n©©i)Ą─įŲÅS╔╠Ųš▒ķų╗ėą30%ū¾ėęŻ¼║═ć°ļHę╗ŠĆįŲÅS╔╠ŽÓ▓Ņ30%-40%ĪŻ

╚╗Č°Ż¼Ė·▀MārĖ±æ(zh©żn)Ą─ĮY(ji©”)╣¹ę▓ø]ėą╠½║├ĪŻ¬Ü┴óįŲÅS╔╠╚į╚╗├µ┼R╩ął÷Ę▌Ņ~▒╗Ūų╬gĪóöDē║Ą─Šų├µŻ¼╩ął÷Ąž╬╗ųØu▀ģŠē╗»ĪŻ

Ė∙ō■(j©┤)IDCł¾ĖµŻ¼Į╔ĮįŲį°ķLŲ┌╬╗┴ąć°ā╚(n©©i)╣½ėąįŲ╩ął÷Ū░╚²Ż¼Ą½į┌2019─Ļ║¾ūī╬╗ė┌╚A×ķįŲŻ¼│╔×ķŪ░╬Õų«═ŌĄ─Ī░othersĪ▒Ż╗═¼śėĄ─Ż¼ā×(y©Łu)┐╠Ą├į┌2017─Ļį°╬╗Šėć°ā╚(n©©i)╣½ėąįŲIaaS╩ął÷╩ąš╝┬╩Ą┌╬Õ╬╗Ż¼2018─Ļę▓┬õ║¾▀M╚ļ┴╦Ī░othersĪ▒ų«┴ąĪŻūį┤╦ų«║¾Ż¼ā╔╝ęŲ¾śI(y©©)į┘ø]╗žĄĮŪ░╬ÕĄ─ąą┴ąĪŻ

«ö╚╗Ż¼╚ń╣¹ōQéĆĮŪČ╚┐┤Ż¼Į╔ĮįŲĪóā×(y©Łu)┐╠Ą├║═ŪÓįŲ┐Ų╝╝─▄ē“Ēś└¹╔Ž╩ąŻ¼½@Ą├Č■╝ē╩ął÷ų¦│ųŻ¼ęčĮø(j©®ng)ĘQĄ├╔Ž╩Ūąę▀\ā║ĪŻę“×ķūį2018─Ļą┬ę╗▌åārĖ±æ(zh©żn)ķ_┤“║¾Ż¼ųąąĪįŲĘ■äšÅS╔╠ęčĮø(j©®ng)║▄ļyį┘Å─ę╗╝ē╩ął÷─╝┘YŻ¼┤░┐┌Ų┌ęč╚╗ĻPķ]┴╦ĪŻ

02 ▓╗ī”Ą╚Ą─ĖéĀÄ

▓╗āH╩ŪārĖ±æ(zh©żn)Ż¼▀Ć╩Ū┘Yį┤æ(zh©żn)║═╔·æB(t©żi)æ(zh©żn)ĪŻ

ū„×ķę╗ĒŚ╗∙ĄAįO╩®Ż¼IaaSįŲĘ■äšī┘ė┌ųž┘Y«a(ch©Żn)▀\ĀI─Ż╩ĮŻ¼ąĶę¬┤¾┴┐┘YĮ═Č╚ļĪŻŲõ▒Š┘|(zh©¼)╩ŪĘ■äšŲ„┘Yį┤Ą─ūŌ┘UŻ¼┘u╦Ń┴”Īó┘u┤µā”Ż¼ę“Č°▀ģļH│╔▒Š▌^Ą═Ż¼ęÄ(gu©®)─Żā×(y©Łu)ä▌▌^ÅŖĪŻ

▀@ĘN╔╠śI(y©©)─Ż╩Į╠ņ╚╗Ąž▀m║ŽĪ░žö┤¾ÜŌ┤ųĪ▒Ą─Š▐Ņ^═µ╝ęŻ¼ę╗ĘĮ├µ╩ŪĘ■äšŲ„Ą╚ė▓╝■įOéõĄ─┘Åų├ęį╝░IDCūŌ┘UĪóĮ©įOĄ╚▓╔┘ÅęÄ(gu©®)─Ż┤¾Ż¼ŲĮöé│╔▒ŠĖ³Ą═Ż╗┴Ēę╗ĘĮ├µ┘YĮīŹ┴”įĮÅŖŻ¼įĮ─▄ē“│ąō·╠ØōpÅ─Č°ęįĮĄārĄ─ĘĮ╩Įš╝ŅI╩ął÷ĪŻ

ė╚Ųõ╩Ūį┌Ž¹┘M╗ź┬ō(li©ón)ŠW(w©Żng)╝t└¹ęŖĒö?sh©┤)─▒│Š░Ž┬Ż¼╗ź┬?li©ón)ŠW(w©Żng)Š▐Ņ^éā╝Ŗ╝Ŗį┌to BŅIė“░l(f©Ī)┴”Ż¼░ó└’įŲĪó“vėŹįŲ├┐─ĻČ╝į┌öĄ(sh©┤)ō■(j©┤)ųąą─║═įŲėŗ╦Ń╔Ž┤¾┴┐═Č╚ļĪŻČ°┴Ēę╗▀ģ╚A×ķį┌╩ųÖCśI(y©©)äš╩▄ūĶų«║¾Ż¼ę▓īó░l(f©Ī)š╣ųžą─▐D(zhu©Żn)Ž“┴╦įŲėŗ╦ŃĪŻ

2020─Ļ4į┬Ż¼░ó└’įŲą¹▓╝╬┤üĒ3─Ļīó═Č╚ļ2000ā|į¬Ż¼ė├ė┌įŲ▓┘ū„ŽĄĮy(t©»ng)ĪóĘ■äšŲ„ĪóąŠŲ¼ĪóŠW(w©Żng)ĮjĄ╚║╦ą─╝╝ągčą░l(f©Ī)║═öĄ(sh©┤)ō■(j©┤)ųąą─Į©įOŻ╗“vėŹė┌5į┬ą¹▓╝╬┤üĒ╬Õ─Ļīó═Č╚ļ5000ā|į¬Ż¼į┌╚½ć°ą┬Į©ČÓéĆ░┘╚f╝ēĘ■äšŲ„ęÄ(gu©®)─ŻĄ─┤¾ą═öĄ(sh©┤)ō■(j©┤)ųąą─Ż╗░┘Č╚ätą¹▓╝╩«─Ļā╚(n©©i)īóĘ■äšŲ„ęÄ(gu©®)─ŻöUš╣ĄĮ500╚f┼_Ż¼ŽÓ«öė┌═Č╚ļ╝s3000ā|į¬ĪŻ

į┌ė·č▌ė·┴ęĄ─▄ŖéõĖé┘É«öųąŻ¼ųąąĪįŲĘ■äš═µ╝ę’@Ą├├ņąĪ¤o┴”ĪŻęįā×(y©Łu)┐╠Ą├×ķ└²Ż¼╚ź─Ļ═©▀^Č©į÷─╝┘YĮ³20ā|į¬Ż¼ė├ė┌ŪÓŲųöĄ(sh©┤)ō■(j©┤)ųąą─ĒŚ─┐║═ča│õ┴„äė┘YĮŻ¼ęčĮø(j©®ng)╩ŪļyĄ├Ą─┤¾äėū„┴╦Ż¼Ą½┼c╗ź┬ō(li©ón)ŠW(w©Żng)Š▐Ņ^į┌įŲėŗ╦Ń╔ŽĄ─═Č╚ļęÄ(gu©®)─ŻŽÓ▒╚Ż¼Äū║§▓╗ųĄę╗╠ßĪŻ

├µī”▀@ĘN▓╗ī”Ą╚Ą─ĖéĀÄŻ¼Ų│§ųąąĪįŲĘ■äš═µ╝ę╚į╚╗ėąę╗Č©Ą─░l(f©Ī)š╣┐šķgĪ¬Ī¬æ{ĮĶį┌╠žČ©ąąśI(y©©)Ą─╔ŅĖ¹Ż¼Į©┴ó┴╦╝╝ągā×(y©Łu)ä▌Ż¼ę“Č°½@Ą├┴╦ę╗ą®┤╣ų▒┐═æ¶Ą─ÜgėŁĪŻ┤╦═ŌŻ¼ė╔ė┌ć°ā╚(n©©i)Ų¾śI(y©©)öĄ(sh©┤)ūų╗»╦«ŲĮŲ½Ą═Ż¼╦³éāŲš▒ķ│ąĮėę╗ą®Č©ųŲ╗»ĒŚ─┐Ż¼╠ß╣®ŠĆŽ┬Ą─ĮŌøQĘĮ░ĖŻ¼▀@ą®╦ķŲ¼╗»Ą─ąĶŪ¾ęįŪ░╩Ū┤¾ÅS╦∙┐┤▓╗╔ŽĄ─ĪŻ

Ą½║▄┐ņŻ¼ļSų°╗ź┬ō(li©ón)ŠW(w©Żng)┤¾ÅSīóto Bū„×ķųžę¬æ(zh©żn)┬įŻ¼░ó└’įŲĪó“vėŹįŲĄ╚Ņ^▓┐═µ╝ęķ_╩╝┤¾┴┐═Č╚ļ╚╦┴”žö┴”ĪóčĖ╦┘Ūą╚ļĄĮĖ„ąąĖ„śI(y©©)Ż¼╔§ų┴▒╚ųąąĪ═µ╝ę▀Ćꬎ┬│┴║═¼Ź╦ķĪŻ

Å─ę¶ęĢŅlĪóė╬æ“ĄĮļŖ╔╠Ż¼Å─ųŪ╗█│Ū╩ąĄĮųŪ─▄Į╗═©Ż¼Å─╬─┬├ĄĮB(y©Żng)ų│śI(y©©)Ż¼Ņ^▓┐═µ╝ę▓╗ėŗ│╔▒ŠĄž▀M╚ļę╗éĆėųę╗éĆ╝ÜĘųŅIė“Ż¼╠ß╣®Ė„ĘNČ©ųŲ╗»Īó▒ŠĄž╗»Ą─Ę■䚯¼ōīš╝ųąąĪ═µ╝ęéāĄ─ę╗«Ć╚²ĘųĄžĪŻ▀@éĆ▀^│╠▓╗āH╩ŪārĖ±æ(zh©żn)Ż¼▀Ć╩Ū┘Yį┤æ(zh©żn)║═╔·æB(t©żi)æ(zh©żn)ĪŻ

į┌ģó┼cę╗ą®┤¾Ą─š■Ų¾┐═æ¶Ą─ĒŚ─┐ĢrŻ¼░ó└’Īó“vėŹĪó╚A×ķ═∙═∙▓ó▓╗╩Ūå╬¬Ü│÷╩█IaaSĘ■䚯¼Č°╩Ū╠ß╣®š¹╠ū╔·æB(t©żi)ĘĮ░ĖŻ¼└²╚ń░ó└’┐╔ęįį┌ĘĮ░Ėųąš¹║Ž░ó└’įŲĪóų¦ĖČīÜĪóßößöĪóĖ▀Ą┬Ą╚╝╝ągĪó«a(ch©Żn)ŲĘĪóĘ■äš║═┘Yį┤Ż¼╠ß╣®Ė³╝ė╚½├µĄ─Ę■äšĪŻø]ėą╔·æB(t©żi)ų¦│ųĄ─ųąąĪ═µ╝ęätų╗─▄å╬┤“¬ÜČĘĪŻ

ļSų°įŲėŗ╦ŃąąśI(y©©)ā╚(n©©i)Ą─ārĖ±æ(zh©żn)▓╗öÓ═Ų▀MŻ¼ĖéĀÄ▓╗öÓ╔²╝ēŻ¼ųąąĪįŲĘ■äšÅS╔╠├µ┼RĄ─╩ął÷Łh(hu©ón)Š│ę▓ųØuÉ║╗»Ż¼─▄ē“▌Ü▐D(zhu©Żn)“v┼▓Ą─┐šķgę▓įĮüĒįĮąĪĪŻ

03 ▒╗üG╩¦Ą─ą┼ą─

┘Y▒Š╩ął÷ī”Äū╝ęįŲėŗ╦ŃųąąĪÅS╔╠ęčĮø(j©®ng)╗∙▒Š╩¦╚źą┼ą─ĪŻ

╚ńŪ░╬─╦∙čįŻ¼ļSų°╗ź┬ō(li©ón)ŠW(w©Żng)┤¾ÅSīóto Bū„×ķųžę¬æ(zh©żn)┬įŻ¼░ó└’įŲĪó“vėŹįŲĄ╚Ņ^▓┐═µ╝ęķ_╩╝┤¾┴┐═Č╚ļ╚╦┴”žö┴”Ż¼ōīę╗ą®┼K╗Ņā║Īó└█╗Ņā║ĪŻųąąĪįŲĘ■äš╔╠┤╦Ū░Ą─ę╗ą®┤“Ę©Ż¼░³└©╔ŅĖ¹┤╣ų▒ąąśI(y©©)Īó╠ß╣®Č©ųŲ╗»Ę■䚥╚ęčĮø(j©®ng)║▄ļyį┘ėąŲµą¦ĪŻ

žöł¾’@╩ŠŻ¼ā×(y©Łu)┐╠Ą├2021─ĻĄ─ĀI╩šŅAĖµį÷╦┘×ķ18.46%Ż¼Į╔ĮįŲ╚ź─ĻŪ░╚²╝ŠČ╚Ą─ĀI╩šį÷╦┘×ķ37.52%Ż¼ŪÓįŲ┐Ų╝╝2021─ĻĄ─ĀI╩šŽ┬╗¼┴╦0.75%Ż¼╦³éāĄ─╩š╚ļį÷╦┘Č╝ø]─▄┼▄┌AąąśI(y©©)ŲĮŠ∙╦«ŲĮĪŻ¤ošō╩ŪĀI╩šĪó└¹ØÖ▀Ć╩Ū╩ął÷Ę▌Ņ~Ż¼╚²╝ęŲ¾śI(y©©)Č╝ø]ėą│÷╔½Ą─▒Ē¼F(xi©żn)ĪŻ

▀@┐╔─▄ę▓╩Ū┘Y▒Š╩ął÷×ķ║╬ī”╚²╝ęŲ¾śI(y©©)╩¦╚źą┼ą─Ą─įŁę“ĪŻ╚ń║╬į┌ŖA┐pųąŪ¾╔·┤µŻ¼▒Ż│ų═Č╚ļ║═į÷ķLĄ─ŲĮ║ŌĄ─═¼ĢrŻ¼šęīżĄĮ│╔╣”Ą─ŲŲŠųų«┬ĘŻ¼│╔┴╦ö[į┌ųąąĪįŲÅS╔╠├µŪ░ūŅ┤¾Ą─╠¶æ(zh©żn)ĪŻ

ėąė^³cšJ×ķŻ¼╗ņ║ŽįŲĪóČÓįŲ▓┐╩Ą╚╩ął÷┐╔ęį×ķć°ā╚(n©©i)Ą┌Č■╠▌ĻĀĄ─įŲėŗ╦ŃÅS╔╠╠ß╣®│╔ķL┐šķgĪŻė╚Ųõć°ā╚(n©©i)Ą─š■Ė«║═┤¾ą═īŹ¾wŲ¾śI(y©©)ųžęĢöĄ(sh©┤)ō■(j©┤)┘Y«a(ch©Żn)Ą─░▓╚½Ż¼Ųš▒ķī”╗ņ║ŽįŲ╔§ų┴╦ĮėąįŲĖ³Ėą┼d╚żĪŻ

▓╗▀^╗ņ║ŽįŲĪóČÓįŲ▓┐╩Ą─Ą░ĖŌŻ¼ųąąĪįŲėŗ╦ŃĘ■äš╔╠╬┤▒ž─▄ŽĒ╩▄ĄĮČÓ╔┘╝t└¹ĪŻėąśI(y©©)ā╚(n©©i)╚╦╩┐ĖµįVŠ▐│▒Ż¼Ų¾śI(y©©)┐═æ¶Ģ■į┌ČÓįŲų«ķgŪąōQŻ¼Ą½ę╗░Ńę▓Ģ■āAŽ“ė┌ārĖ±ūŅĄ═Īó┤Ņ┼õ┘Yį┤Ą─Ņ^▓┐ÅS╔╠ĪŻ═µ╝ęę╗Ą®═╦│÷┴╦įŲĘ■äš╔╠Ą─ų„┴„╠▌ĻĀŻ¼Žļę¬─µ▐D(zhu©Żn)Šųä▌║▄ļyĪŻ

┤╦═ŌŻ¼įŲįĮ╦ĮėąŻ¼ĒŚ─┐īŹ╩®Š═įĮųžĪŻļm╚╗┐═å╬ārĖ▀ę╗ą®Ż¼Ą½╚╦┴”│╔▒Šę▓┤¾Ę∙╠ß╔²Ż¼┴¶ĮoįŲĘ■äš╔╠Ą─└¹ØÖĘ┤Č°Ė³Ą═ĪŻįSČÓ¬Ü┴óįŲÅS╔╠Įė▀@ŅÉėåå╬Ż¼ī┘ė┌Ī░╩│ų«¤o╬ČŚēų«┐╔Ž¦Ī▒ĪŻ

ęįā×(y©Łu)┐╠Ą├×ķ└²Ż¼2020─ĻŲõ╗ņ║Žį¬Īó╦ĮėąįŲ╝░Ųõ╦¹śI(y©©)䚥─├½└¹┬╩āHėą16.8%║═14.38%Ż¼└¹ØÖ┬╩▌^×ķ╬ó▒ĪŻ╗Ūęė╔ė┌╣½ėąįŲśI(y©©)äš╚į╚╗š╝ĀI╩šĄ─3/4ū¾ėęŻ¼ę“┤╦╗ņ║Žį¬║═╦ĮėąįŲśI(y©©)äš║▄ļy└Łäėš¹¾wĀI╩šĄ─į÷╦┘ĪŻ

īóįŲ┼c┤¾öĄ(sh©┤)ō■(j©┤)ĪóAIŽÓĮY(ji©”)║ŽŻ¼═Ų│÷ŠC║Ž╩Į«a(ch©Żn)ŲĘŻ¼ę▓▒╗šJ×ķ╩Ūę╗Ślųžę¬Ą─▓Ņ«É╗»┬ĘÅĮŻ¼ōĒėąę╗Č©Ą─╩ął÷ąĶŪ¾ĪŻā×(y©Łu)┐╠Ą├2019─Ļ╝┤╠ß│÷ę¬═žš╣ČÓį¬╗»«a(ch©Żn)ŲĘĄ─Įø(j©®ng)ĀI▓▀┬įĪŻžöł¾’@╩ŠŻ¼ā×(y©Łu)┐╠Ą├2019─ĻęčĮø(j©®ng)ėą┴╦80┐Ņ«a(ch©Żn)ŲĘŻ¼Ųõ«a(ch©Żn)ŲĘĖ▓╔wĄ─Ų¾śI(y©©)ė├æ¶ę▓ęč▀^╚fĪŻ

▓╗▀^Ż¼▀@▓┐ĘųśI(y©©)äšČ╠Ģrķgā╚(n©©i)╚į╚╗║▄ļy╠ß╔²ęÄ(gu©®)─ŻĪŻ▒∙Ķb┐Ų╝╝蹊┐į║蹊┐åT═§įŖÅŖĖµįVŠ▐│▒Ż¼ā×(y©Łu)┐╠Ą├─┐Ū░į┌ČÓį¬╗»«a(ch©Żn)ŲĘ╔ŽĄ─ćLįć┘ŹĄ─Č╝╩Ūą┴┐ÓÕXŻ¼Žļė»└¹ęį╝░ĀÄ╚Ī▌^┤¾Ą─╩ął÷Ę▌Ņ~▒╚▌^└¦ļyĪŻ

ć°ā╚(n©©i)įŲėŗ╦Ń╩ął÷▒Š╔ĒūŃē“┤¾Ż¼┐═æ¶ąĶŪ¾ę▓ČÓĘNČÓśėŻ¼Ņ^▓┐Ų¾śI(y©©)ļm╚╗ĖéĀÄ┴”ÅŖ┤¾Ż¼ę▓╚į╚╗Ģ■ėą▓┐ĘųĄ├ęį┴¶ĮoąąśI(y©©)ąĪÅSĄ─┐šķgĪŻų╗╩ŪąĪÅSéā─▄ʱ┐┐▀@ą®ŖA┐pųąĄ─ąĶŪ¾┐ņ╦┘į÷ķLĪóŖZ╗ž╩ął÷Ż¼ätę¬┤“ę╗éĆ┤¾┤¾Ą─å¢╠¢ĪŻ

04 īæį┌ūŅ║¾

ųąąĪįŲÅS╔╠╝ė╦┘╩¦č¬ų«ļHŻ¼ąąśI(y©©)Ą─ĖéĀÄæB(t©żi)ä▌ę▓į┌Ųūā╗»ĪŻĮ±─ĻęįüĒŻ¼Ė„╝ęŠ▐Ņ^Ų¾śI(y©©)ī”įŲĄ─æB(t©żi)Č╚š²į┌ĮĄ£žŻ¼Å─▀^╚ź▓╗ėŗ│╔▒ŠĄžĘ÷│ųŻ¼š²į┌▐D(zhu©Żn)ūā?y©Łu)ķūįžōė»╠ØĪ?/strong>▀@ī”ė┌ųąąĪįŲÅS╔╠üĒšf╩ŪéĆļyĄ├Ą─║├Ž¹ŽóŻ¼╦³ęŌ╬Čų°į┌ę╗ą®Č©ųŲ╗»ĒŚ─┐ĪóąąśI(y©©)ĮŌøQĘĮ░Ė╔ŽŻ¼Š▐Ņ^Ą─öUÅł▓ĮĘźīóėą╦∙╩šö┐Ż¼Č°ųąąĪ═µ╝ęĄ─╩®š╣┐šķgĄ├ęįöU┤¾ĪŻ

Ą½įŲėŗ╦ŃÅS╔╠éā▀Ćø]ĄĮūĘŪ¾└¹ØÖĄ─ļAČ╬Ż¼įŲėŗ╦Ń╩ął÷Ą─▒╚Ų┤▀Ć▀h╬┤ĄĮĮKŠųĪŻ░ó└’╝»łFŪ░Ė▒┐é▓├äó╦╔į°▒Ē╩ŠŻ¼2019─ĻĢrįŲėŗ╦ŃŲ¾śI(y©©)ų╗│ą▌d┴╦╚½╩└Įń╦∙ėąIT═Č╚ļĄ─10%Ż¼▀Ćėą90%Ą─═žš╣┐šķgĪŻę“┤╦╬┤üĒ3-5─ĻŻ©2022-2024─ĻŻ®Ż¼įŲėŗ╦ŃÅS╔╠Ą─ęÄ(gu©®)─Żī¦Ž“┐ŽČ©┤¾ė┌ė»└¹ī¦Ž“ĪŻ

į┌┤╦▒│Š░Ž┬Ż¼ęÄ(gu©®)─Ż╗»Ą─═Č╚ļ║═ārĖ±æ(zh©żn)║▄ļy═ŻŽ┬ĪŻįŲėŗ╦ŃÅS╔╠«öŽ┬╦∙š╝ō■(j©┤)Ą─╩ął÷Ę▌Ņ~▓ó▓╗ĘĆ(w©¦n)╣╠Ż¼┐╔─▄Ž┬ę╗ļAČ╬Š═Ģ■▒╗ī”╩ųŪų╬gĪŻųąąĪįŲÅS╔╠Ą─╠¶æ(zh©żn)ę▓ę└╚╗ć└Š■Ż║ę¬į┌Š▐Ņ^Ą─ŖA┐pųąīżšęą┬Ą─░l(f©Ī)š╣Ą└┬ĘŻ¼╩╝ĮK╩Ū╩┬ĻPŲõ╔·╦└┤µ═÷Ą─▒ž┤Ņ}ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį