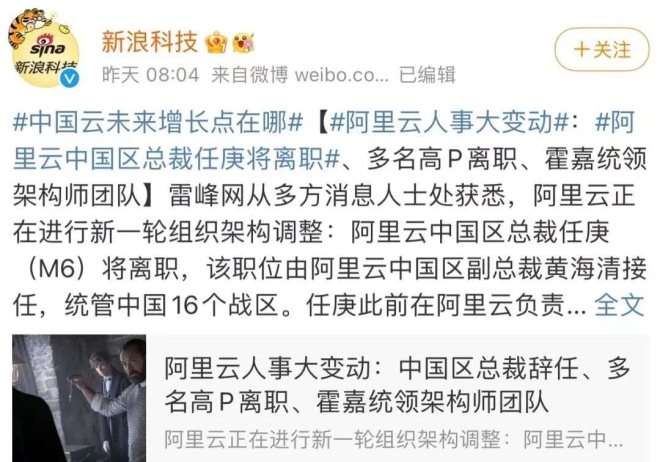

Ė▀╣▄┤¾š╩ÄŻ¼░ó└’įŲ╦─├µ│■ĖĶ

Ī░ā╚▓┐┤_īŹø]ėąī”▀@┤╬╩┬╝■ Ż©░ó└’įŲĖ▀╣▄ūāäėŻ® Ą─┐┌ÅĮŻ¼╣┘ĘĮø]ėą╣½ķ_╚╬║╬ą┼ŽóĪŻĪ▒ĻPė┌▀@┤╬Ė▀╣▄ūāäėŽ¹ŽóŻ¼░ó└’įŲā╚▓┐╚╦╩┐▀@śėĖµįV┴ŃæBLTĪŻ

ā╚æn═Ō╗╝ų«Ž┬Ż¼░ó└’įŲš²ę└┐┐»é┐±Ī░ōQīóųžĮMĪ▒ŠÅĮŌĮ╣æ]ĪŻ4į┬12╚šŻ¼ČÓĘĮŽ¹ŽóĘQŻ¼░ó└’įŲš²į┌▀Mąąą┬ę╗▌åĮM┐Ś╝▄śŗš{š¹Ż║░ó└’įŲųąć°ģ^┐é▓├╚╬Ė² Ż©M6Ż® īóļx┬ÜŻ¼įō┬Ü╬╗ė╔░ó└’įŲųąć°ģ^Ė▒┐é▓├³S║ŻŪÕĮė╚╬Ż¼Įy╣▄ųąć°16éĆæģ^ĪŻ┤╦═ŌŻ¼śIā╚╚╦╩┐▒Ē╩ŠŻ¼▀@┤╬š{š¹ų╗╩Ūķ_╩╝Ż¼ļSų°▓╠ėó╚A║═³S║ŻŪÕā╚▓┐Ąž╬╗▓╗öÓņ¢╣╠Ż¼īóėąĖ³ČÓĖ▀╣▄╝ė╚ļŻ¼ę▓Ģ■ĦüĒę╗▌åą┬Ą─ĮM┐Śš{š¹║═śIäšųžĮMĪŻ

▒Ŗ╦∙ų▄ų¬Ż¼2022─ĻęįüĒŻ¼░ó└’įŲłFĻĀųžĮM╣ØūÓ╝▒äĪ╝ė┐ņŻ¼Ī░ōQ╚╦Ī▒╦┘Č╚┴Ņ╚╦▀±ćuĪŻĮ±─Ļ3į┬Ż¼Ū░╚A×ķEBGųąć°ģ^┐é▓├▓╠ėó╚A┐šĮĄ░ó└’įŲŻ¼│╔×ķ░ó└’M7╝ē Ż©┘Y╔ŅĖ▒┐é▓├Ż® Ė▀╣▄ĪŻ

ā╚▓┐ŅlĘ▒Ī░┤¾ōQč¬Ī▒▒│║¾Ż¼┼c░ó└’įŲ├µ┼RĄ─Å═ļsĖéĀÄŁhŠ│ėąų▒ĮėĻPŽĄĪŻ

Ī°░ó└’įŲĖ▀╣▄ūāäėę²░l¤ßūh

ę╗ĘĮ├µŻ¼░ó└’įŲ▒╗ų▒ųĖ┤µį┌Ī░įŁätąįĪ▒å¢Ņ}ĪŻ2021─Ļ12į┬Ż¼▒╗╣żą┼▓┐╣┘ą¹Ģ║═Ż║Žū„å╬╬╗6éĆį┬Ż¼Ųę“╩Ū░ó└’įŲ░l¼Fć└ųž░▓╚½┬®Č┤ļ[╗╝║¾Ż¼╬┤╝░ĢrŽ“ļŖą┼ų„╣▄▓┐ķTł¾ĖµŻ¼▒╗╣żą┼▓┐šJČ©×ķ╬┤ėąą¦ų¦ō╬╣żą┼▓┐ķ_š╣ŠWĮj░▓╚½═■├{║═┬®Č┤╣▄└ĒĪŻ

┴Ēę╗ĘĮ├µŻ¼┼c“vėŹįŲĪó╚A×ķįŲĄ╚╗ź┬ōŠWįŲėŗ╦ŃŠ▐ļó▀M╚ļ░ū¤ß╗»ĖéĀÄļAČ╬Ż╗ęįūų╣ØŲņŽ┬╗╔Įę²ŪµĄ╚×ķ┤·▒ĒĄ─Ī░öćŠųš▀Ī▒Įz║┴▓╗╬ĘĪ░Ž╚üĒ║¾ĄĮĪ▒Ą─╩°┐`Ż¼įćłDūźŠoę╗ŪąÖCĢ■Ė®ø_ĄĮįŲėŗ╦Ń╩ął÷Ż╗▓╗Ž¦│╔▒ŠĪóįęÕX╚”ĄžĄ─¬Ü┴óįŲÅS╔╠ę▓į┌ōīŖZ┤╣ų▒╝ÜĘų╩ął÷Ą─┐šķg║═ÖCĢ■ĪŻ

│²┤╦ų«═ŌŻ¼░ó└’įŲ┼c╚½Ū“įŲÅS╔╠Ą─▓ŅŠÓę▓į┌▀Mę╗▓Į└Ł┤¾Ż¼╣╚ĖĶįŲį┌2021─Ļ╚Ī┤·░ó└’įŲ│╔×ķ╚½Ū“Ą┌╚²įŲÅS╔╠Ż¼│Ż─ĻĪ░ū°╚²═¹Č■Ī▒Ą─░ó└’įŲū°▓╗ūĪ┴╦ĪŻ

╚ńū°ßśÜųŻ¼║╬ęįĮŌænŻ┐Ī░ōQīóĪ▒─▄ŲŲŠųÄū║╬Ż┐

01

╦─├µ│■ĖĶŲ

ė├ę╗éĆį~Ė┼└©░ó└’įŲ«öŽ┬╠ÄŠ│Ī¬Ī¬╦─├µ│■ĖĶŻ¼║┴▓╗×ķ▀^ĪŻ

╩ūŽ╚╩ŪŻ¼╚A×ķįŲĪó“vėŹįŲĪó░┘Č╚įŲš²╗óęĢĒ±Ē±ĪŻ

«öŪ░Ż¼ć°ā╚įŲėŗ╦Ń╩ął÷ęčĮø│╔ķL│÷░ó└’įŲĪó╚A×ķįŲĪó“vėŹįŲĪó░┘Č╚įŲ╦─┤¾Š▐ļóĪŻ ╣čŅ^ĖéĀÄĖ±Šųęč’@Ż¼╬┤üĒ×ķĀÄ╚ĪĖ³ČÓ╩ął÷Ż¼ä▌▒žę¬Ų┤ārĖ±ĪóŲ┤Ę■äšĪóŲ┤└”ĮēõN╩█Ż¼Ę±ät░ó└’įŲĄ─Ž╚░lā×ä▌ļyęį×ķ└^ĪŻ

╩┬īŹ╔ŽŻ¼░ó└’įŲŲŻæBęč’@Ż¼░ó└’2022žö─Ļ╚²╝ŠČ╚Ż©╝┤2021─Ļ╦─╝ŠČ╚Ż®śI┐āł¾Ėµ’@╩ŠŻ¼░ó└’įŲį┌2022žö─Ļ╚²╝ŠČ╚╩š╚ļį÷╦┘ĮĄų┴20%Ż¼▀@ę▓╩Ū░ó└’įŲ╣½▓╝śI┐āöĄō■ęįüĒĄ─ūŅĄ═į÷╦┘ĪŻī”▒╚üĒ┐┤Ż¼░ó└’įŲ╦∙ų^Ī░ŅI┼▄Ī▒ā×ä▌ę▓į┌Ū─╚╗░l╔·ūā╗»ĪŻÅ──ĻČ╚į÷╦┘üĒ┐┤Ż¼Ą┌╚²ĘĮš{čąÖCśŗCanalysūŅą┬öĄō■’@╩ŠŻ¼2021─ĻŻ¼╬╗ŠėĄ┌Č■Ą─╚A×ķįŲ╩ął÷Ę▌Ņ~▀_ĄĮ18%Ż¼Ūę─ĻČ╚į÷ķL▀_67%Ż¼Ą┌╚²┤¾ÅS╔╠“vėŹįŲ─ĻČ╚į÷ķL▀_ĄĮ67%ĪŻ

│²Ī░╦─┤¾Š▐Ņ^Ī▒═ŌŻ¼śIā╚▀ĆėąÄū┤¾═µ╝ę┤└┤└ė¹äėĪŻ╚ńūų╣Ø╠°äėĪóŲ┤ČÓČÓĪó├└łFéā×ķÆĻ├ō░ó└’įŲ╗“Ųõ╦¹įŲÅS╔╠Ą─ō┤ųŌŻ¼įńęč░Ąūį▓┐╩ūįĮ©įŲęÄäØŻ¼╬┤üĒ░ó└’įŲ├µ┼RĄ─īó╩ŪĖ³ČÓĄ─Ī░öćŠų▀x╩ųĪ▒ĪŻ

įńį┌2020─ĻŻ¼ę╗éĆą┬§rĄ─Ė┼─ŅĪ¬Ī¬Ī░įŲįŁ╔·Ī▒┤╠ŲŲįŲėŗ╦Ń┘ÉĄ└Ą─▒Żūo╝åŻ¼Ųõųąī”įŲįŁ╔·ūŅ┴╦╚ńųĖšŲĄ─▒Ń╩Ūūų╣ØŲņŽ┬Ą─╗╔Įę²ŪµĪŻō■śIā╚Ž¹ŽóĘQŻ¼ūų╣Ø╠°äė─┐Ū░Ą─╚▌Ų„īŹ└²▓┐╩ęÄ─Żęč▀_Ū¦╚f┴┐╝ēŻ¼╚šūāĖ³öĄā╔╚fĪŻ

Ī°łDŻ║░ó└’įŲ╣┘╬ó

║åå╬Å═▒PĪ░įŲįŁ╔·Ī▒Ą─│÷¼F║═▄S▀M▀^│╠Ż¼▒M╣▄«öŽ┬▓ó▓╗─▄═■├{ĄĮ░ó└’įŲĄ─Ąž╬╗Ż¼Ą½ģs▓╗öÓ┤╠═┤ų°░ó└’įŲĄ─├¶Ėą╔±ĮøŻ║įŲėŗ╦ŃąąśIš²╠Äė┌▓╗öÓųžą┬Č©┴x║═▀M╗»▀^│╠ųąŻ¼╬┤üĒ╩ŪʱĢ■│÷¼FĖ³ČÓą┬§rĄ─Ė┼─Ņ║══µĘ©Ż¼░ó└’įŲ▓╗Ėęėą░ļ³c╦╔ąĖĪŻ

ļSų°╦─┤¾įŲŠ▐Ņ^Ą─╔Ņ╗»öDē║Ż¼Į³ā╔─ĻųąąĪ¬Ü┴óįŲÅS╔╠ī”░ó└’įŲĄ─═■├{│╠Č╚ęč’@ų°Ž┬ĮĄŻ¼Ą½śIā╚ę▓Ųš▒ķ╠ߥĮŻ¼▓╗╔┘Č■Īó╚²ŠĆįŲÅS╔╠į┌Š▐Ņ^ąQ╩│║¾Ą─20%╩ął÷└’ĘĆČ©╗ŅŽ┬üĒ┴╦Ż¼╚ńĮ╔ĮįŲ═©▀^└”ĮēWPS▐k╣½▄ø╝■Ą╚ė▓║╦Ę■䚯¼Į©┴óŲõĘĆ╣╠Ą─Ī░ūo│Ū║ėĪ▒ĪŻ╚ń┤╦┐┤üĒŻ¼ŽļÅ─ųąąĪįŲÅS╔╠Ī░ŖZ╩│Ī▒Ż¼ę▓▓óĘŪęū╩┬ĪŻ

į┌═Ō▓┐ĖéĀÄī”╩ųę╗┬ĘĖ▀ĖĶ├═▀MŽ┬Ż¼░ó└’įŲĄ─Į╣æ]š╣┬Ȥo▀zŻ¼▓óķ_åó»é┐±ųžĮMų«┬ĘĪŻ

2021─Ļ5į┬Ż¼░ó└’įŲą¹▓╝═Ļ│╔ųž┤¾ĮM┐Ś╝▄śŗ╔²╝ēŻ¼░³└©įO┴ó18éĆąąśI▓┐ķTĪó16éĆģ^ė“ĪŻŲõųąŻ¼18éĆąąśI▓┐ķT░³└©öĄūųš■Ė«ĪóĮ╚┌Īó┴Ń╩█ĪóļŖą┼ĪóļŖ┴”Īóßt»¤▒ŻšŽĪóųŲįņĪó╗ź┬ōŠWĄ╚ĪŻ

Č°▀@ę╗┤╬Ż¼│²Ė▀īė╚╦╩┬ūāäė═ŌŻ¼░ó└’įŲĮM┐Ś╝▄śŗ▒╗Ųžę▓į┌š{š¹ųąĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼×ķÅŖ╗»Ę║š■Ė«ąąśIŠĆĖ┼─ŅŻ¼īóĘ║š■Ė«ŽÓĻPĄ─6┤¾ąąśIŠĆŠ█önŽ“įSįŖ▄ŖģRł¾Ż¼Ųõ╦¹6┤¾ąąśIŠĆ║═ųąķL╬▓┐═æ¶ų▒ĮėäØĘųĮo▓╠ėó╚AŻ¼ęį▒ŃīŹ¼Fģ^ė“║═ąąśIŠĆĄ─┬ōäėŻ¼ųąķL╬▓┐═æ¶łFĻĀė╔┼╦┴óŠSū„×ķĄ┌ę╗žōž¤╚╦Ż¼Å─£\讳FĻĀš{╚╬Č°üĒĪŻ

╦─├µ│■ĖĶŲŻ¼░ó└’įŲ╝▒┴╦ĪŻ

02

Ž¹╩¦Ą─Ī░┤¾┐═æ¶Ī▒

░ó└’įŲĄ─Į╣æ]Ż¼▓╗ų╣ĖéĀÄī”╩ųĪŻ

╗ź┬ōŠWĖ▀╦┘į÷ķLī”░ó└’įŲśI䚥─Ą─ųžę¬ąį’@Č°ęūęŖŻ¼Ųõ░lš╣╦┘Č╚ų▒Įėė░Ēæ┴╦░ó└’įŲĄ─┤¾┐═涾w┴┐ĪŻū„×ķć°ā╚įŲėŗ╦ŃĘ■äšŅI┼▄ÅS╔╠Ż¼░ó└’įŲį┌ć°ā╚╩ął÷š╝ėąĮ³37%Ą─Ę▌Ņ~Ż¼╚╗Č°╗ź┬ōŠWĖ▀╦┘╝t└¹Ų┌═╩╚źęč│╔╣▓ūRŻ¼Č╠Ų┌ā╚║▄ļyį┘│÷¼FČČę¶Īó┐ņ╩ųĪóŲ┤ČÓČÓĄ╚ą┬╗ź┬ōŠWė├įŲ┤¾æ¶ĪŻ

╚ń░ó└’įŲĄ─ų„ę¬┐═æ¶ų«ę╗TikTokę“╩▄├└ć°«öĄžöĄō■░▓╚½Ę©ė░ĒæŻ¼▓╗į┘╩╣ė├ć°ā╚╠ß╣®Ą─įŲĘ■䚯¼ārųĄ├┐─Ļ8ā|├└į¬Ą─░ó└’įŲėåå╬▓╗ęĒČ°’wŻ¼Ųõ▐D╔Ē┼cüå±R▀dįŲAWS║═╝ū╣Ū╬─▀_│╔ą┬║Žū„ĪŻ▀@ę╗ūāäėų▒Įėī¦ų┬░ó└’įŲ2020─Ļę╗╝ŠČ╚ĀI╩šį÷ķLäōÜv╩Ęą┬Ą═Ż¼▀@ę▓┐╔ęįĖQęŖ░ó└’įŲī”Ņ^▓┐┤¾┐═æ¶Ą─ÅŖę└┘ćąįĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼ć°ā╚įŲ╩ął÷Ė³Ī░ļyĖŃĪ▒Ą─ė├įŲ┤¾æ¶į┌š■Ų¾ĪŻę╗ą®ĮėĮ³įŲÅS╔╠Ą─ę╗ŠĆ╚╦åTšJ×ķŻ¼š■Ų¾┐═æ¶▀M╚ļöĄūų╗»äōą┬Ė─Ė’Ż¼ķ_╩╝Ųš▒ķĪ░╔ŽįŲĪ▒Ż¼ęčĮø│╔×ķįŲÅS╔╠Ą─ų„ę¬┐═į┤╚║¾wĪŻ╚╗Č°š■Ų¾┐═æ¶ę└┘ćę╗ŠĆśIäš╚╦åTĪ░╚”Ąž▀\äėĪ▒Ż¼─┐Ū░Ė„┤¾ÅS╔╠į┌Ė„╩Ī╩ąĄ─įŲĒŚ─┐Ė▓╔wŪķør▓╗ę╗Ż¼▓ó▓╗┤µį┌─│ę╗įŲÅS╔╠¬Üš╝÷ŚŅ^Ą─¼FŽ¾Ż¼░ó└’įŲį┌š■Ų¾┐═æ¶╩ął÷╬┤ęŖ├„’@ā×ä▌ĪŻ

śIā╚ŽÓĻP╚╦╩┐Ųš▒ķšJ×ķŻ¼š■Ų¾╩ął÷╚į┤µį┌Š▐┤¾Ą─į÷┴┐ÖCĢ■Ż¼Ą½▀M╚ļ2020─Ļ║¾Ż¼Ī░ĖŃČ©Ī▒š■Ų¾ė├æ¶ļy╔Ž╝ėļyŻ║

ę╗╩Ūš■Ų¾┐═æ¶Ą─ŅA╦Ńį┌į┌ę▀Ūķ║¾░l╔·┴╦ĮYśŗąį▐DūāŻ¼Ė³ČÓĄ─ŅA╦Ń▒╗═Č╚ļę▀Ūķų¦ō╬Īó├±╔·▒ŻšŽĄ╚Ė³╝▒Ų╚Ą─ŅIė“Ż¼ŽÓī”Č°čįŻ¼ė├ė┌Ī░öĄūų╗»▐Dą═Ī▒Ą╚ĘĮŽ“╔ŽĄ─═Č╚ļėą╦∙õJ£pĪŻ

Č■╩Ūš■Ų¾ŅÉė├æ¶ī”įŲĄ─Ė┼─ŅĪó─Ż╩Į┼c▓┘ū„╣ż│╠╚įėą╦∙▒Ż┴¶Ż¼ōQŠõįÆšfŻ¼▀@ŅÉė├æ¶ī”įŲ╩╣ė├Ą─░▓╚½ąįĄ╚▀Ć┤µį┌┘|ę╔Ż¼ć°ā╚š■Ų¾╩ął÷╚į╠Äė┌ąĶę¬Ī░Į╠ė²Ī▒Ą─ļAČ╬ĪŻ

╚²╩Ūš■Ė«ŅÉė├æ¶ęį╝░▐Dą═ųąĄ─é„ĮyŲ¾śIĄ─Č©ųŲ╗»ąĶŪ¾▌^Ė▀Ż¼ė├涣Ž═©▓▀┬įĪóČ©ųŲ│╔▒Šęį╝░║¾└mĘ■䚥─│╔▒ŠŲš▒ķŲ½Ė▀ĪŻ

03

ć°╝ęĻĀķ_åóŽ┤┼ŲŲ┌

šµš²ūī░ó└’įŲŅØČČĄ─Ż¼ŲõīŹ╩ŪĪ░ć°╝ęĻĀĪ▒Ą─╚ļŠųŽ┤┼ŲĪŻ

▒Ē├µ╔ŽŻ¼▀^╚źę╗─ĻŻ¼ųąć°įŲ╩ął÷š¹¾w▀M╚ļį÷╦┘Ę┼ŠÅŲ┌Ż¼▓╗╔┘śIā╚╚╦╩┐šJ×ķŻ¼▀@īó╩Ūę╗ł÷čėŠd║├Äū─ĻĪó▓╗Ą├▓╗ŲDļy┐ńįĮĄ─Ą═│▒Ų┌ĪŻĄ½ŲõīŹ╩ŪĪ░įŲėŗ╦ŃĪ▒▀M╚ļ┴╦Ž┬░ļł÷Ż¼░ķļSų°š■Ų¾ė├æ¶ąĶŪ¾Ą─▀Mę╗▓Į▒¼░lŻ¼ę▓š²ę“×ķ╔Ž╬─╦∙╩÷Ą─š■Ų¾ė├æ¶ī”╩ął÷╗»Ų¾śI░▓╚½ąįĄ─ō·ænĪóęį╝░ā╔š▀ų«ķgĘ▒Å═Ą─£Ž═©│╔▒ŠŻ¼øQČ©┴╦ć°┘Y▒│Š░Ą─ć°╝ęĻĀ▀x╩ųėąÖCĢ■┼▄▓Į╚ļł÷ĪŻ

┐┤╦ŲōĒöD▓╗┐░ĪóĖ±ŠųęčČ©Ą─įŲ╩ął÷ųžą┬Ž┤┼ŲŻ¼ć°┘Y▒│Š░Ą─įŲÅS╔╠īóį┌╗∙ĄAįO╩®╩ął÷Īóš■Ų¾╩ął÷░ńč▌Ė³ųžę¬Ą─ĮŪ╔½ĪŻ╚ń└╦│▒ Ż©└╦│▒įŲŻ® Īóųą┐Ų╩’╣Ō Ż©╩’╣ŌįŲŻ® ĪóūŽ╣Ō╣╔Ę▌ Ż©ą┬╚A╚²ĪóūŽ╣ŌįŲŻ® Īóųąć°ŽĄĮy Ż©ųąć°ļŖūėįŲŻ® Ż¼ęį╝░ųąć°ļŖą┼ Ż©╠ņęĒįŲŻ® Īóųąć°ęŲäė Ż©ęŲäėįŲŻ® Īóųąć°┬ō═© Ż©╬ųįŲŻ® Ą╚ĪŻ

┴ŃæBLT┴╦ĮŌĄĮŻ¼╔Ž╩÷ć°╝ęĻĀīó═Č╚ļĮ©įOĖ³┤¾ęÄ─ŻĄ─öĄō■ųąą─Ż¼ęį╝░Ė³┴«ārĄ─Ę■䚯¼╚ń┤╦Ė▀░║═Č╚ļ║═┴«ārĘ■äš▓ó▓╗╩Ū╩ął÷╗»įŲÅS╔╠┐═į┤ū÷ĄĮĄ─Ż¼▀@Š═ūóČ©┴╦╩ął÷╗»ÅS╔╠īó├µ┼R╩¦ä▌ĪŻ

Ī°łDŻ║░ó└’įŲ╣┘╬ó

ī”ė┌ā╚═ŌĮ╣ūŲĄ─░ó└’įŲČ°čįĖ³╩Ū«öŅ^ę╗░¶ĪŻ

«ö╚╗Ż¼▀@╗“įSų╗╩Ūę╗éĆļAČ╬ąį┌ģä▌ĪŻĄ½╝┤▒Ń╚ń┤╦Ż¼ū„×ķĪ░╦─┤¾Š▐Ņ^Ī▒ų«ę╗Ą─╚A×ķįŲęčĮø┬╩Ž╚─├ĄĮŽ┬░ļł÷Ī░╚ļł÷ä╗Ī▒ĪŻ╚A×ķĢN“vėŗ╦ŃśIäš┐é▓├įSė│═»į┌2021─Ļ12į┬į°╣½ķ_▒Ē╩ŠŻ¼╚A×ķš²į┌ų▓Į┤“įņ╚╦╣żųŪ─▄ėŗ╦Ńųąą─Ż¼īó×ķ«öĄžš■Ė«ĪóŲ¾śIĪóĖ▀ąŻ╠ß╣®╦Ń┴”┘Yį┤ĪŻ║Žū„─Ż╩Į╩ŪŻ¼ĄžĘĮžōž¤Į©įO║═▀\ĀIŻ¼╚A×ķ╠ß╣®╦Ń┴”║═AI─▄┴”ĪŻ▀\ĀI╣½╦ŠĢ■õN╩█╚A×ķ«aŲĘ┼cĮŌøQĘĮ░ĖŻ¼▓ó╠ß╣®║¾└mĘ■äšĪŻ

«öć°╝ęĻĀ╚ļŠųŻ¼╚A×ķįŲĘ┤Č°æ{ĮĶČÓ─Ļį·Ė∙š■Ų¾╩ął÷Ą─Ąū╠NŻ¼į┌æ¬ī”įŲėŗ╦ŃŽ┬░ļł÷ūāŠųĢrĖ³╝ėÅ─╚▌ĪŻęįš■äšįŲ×ķ└²Ż¼─┐Ū░╚A×ķĪó└╦│▒Īóųąć°ļŖą┼ĪóūŽ╣Ō╣╔Ę▌Ą╚š╝ō■ų„ę¬╩ął÷Ę▌Ņ~Ż¼Ę┤ė^░ó└’įŲĪó“vėŹįŲę└╚╗╠Äė┌▀ģŠē╗»ĀŅæBĪŻ

╦∙ęįŻ¼įŲėŗ╦ŃŽ┬░ļł÷╬┤▒žī┘ė┌Š▀ėąŽ╚░lā×ä▌Ą─░ó└’įŲŻ¼Į±╠ņĄ─ųąć°įŲėŗ╦Ń╩ął÷▓óĘŪš¹¾w┐s┴┐Ż¼Č°╩Ūš²ū▀═Ļę╗éĆų▄Ų┌£╩éõ▀M╚ļŽ┬ę╗éĆų▄Ų┌Ż¼į┌▀@éĆ╣سc╔ŽšlĖ³─▄▓ČūĮĄĮą┼╠¢Īó┘NĮ³║╦ą─ė├æ¶╚║Ż¼šl▒Ń╩Ū╬┤üĒĄ├└¹š▀Ż¼▀@ę▓╩Ū░ó└’įŲ▓╗Ą├▓╗┤¾ĄČķ¤Ė½ųžĮMĖ─Ė’Ż¼▓óųžč║š■Ė«ąąśIŠĆĄ─įŁę“ĪŻ

Č°╚╦åTūāĖ’Ż¼╗“įSų╗╩ŪŪ░šūŻ¼Ė³┤¾Ą─äėū„ę▓įSš²į┌ßjßäų«ųąĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį