ę▀ŪķĪ░š³Š╚Ī▒║¾ā╔ų▄Ą°40ŻźŻ¼ČŻ▀╦┘I▓╦ĄĮĄūąą▓╗ąąŻ┐

ę▀Ūķų«Ž┬╔Ž║Żėåå╬┴┐▒®į÷Ż¼š■▓▀╣─äŅ╔·§rļŖ╔╠╝ė┤¾Ū░ų├é}Į©įO┴”Č╚Ż¼├µī”▀@ę╗ŽĄ┴ą└¹║├Ž¹ŽóŻ¼ČŻ▀╦┘I▓╦Į³Ų┌╣╔ārģsū°╔Ž┴╦▀^╔Į▄ćĪŻ

Ž╚╩Ūį┌3į┬15╚š-4į┬6╚š╔Žč▌ė|Ąū┤¾Ę┤ÅŚŻ¼╣╔ārÅ─2.51├└į¬Ą─Üv╩ĘūŅĄ═ār┼╩╔²ų┴7.3├└į¬Ż¼╚²ų▄└█ėŗ▒®Øq190%Ż¼Č°║¾ėųį┌▓╗ĄĮā╔ų▄Ą─Ģrķgā╚ę╗┬ĘŽ┬╗¼Ż¼╣╔ār└█ėŗĄ°Į³40%ĪŻ

ČŻ▀╦┘I▓╦▀@▓©Ī░▀^╔Į▄ćĪ▒ū▀ä▌į┌ę╗Č©│╠Č╚╔Ž¾w¼F│÷═Č┘Yš▀Ą─ŪķŠwŻ¼Č╠Ų┌ėåå╬┴┐╝żį÷┐┤╦Ų×ķŲõĦüĒą┬▐DÖCŻ¼Ą½ķL▀hüĒ┐┤Ż¼╔ĒŽ▌╠Øōp└¦Š│Ą─ČŻ▀╦┘I▓╦ę└┼fŪ░┬Ę├į├ŻĪŻ

╩┬īŹ╔ŽŻ¼į┌╔Ž╩ą▓╗ĄĮę╗─ĻĄ─Ģrķg└’Ż¼ČŻ▀╦┘I▓╦╣╔āręč└█ėŗĄ°Ą¶Į³80%Ż¼╩ąųĄę▓ė╔╔Ž╩ą╩ū╚šĄ─56ā|├└į¬┤¾Ę∙┐s╦«ų┴▓╗ūŃ13ā|├└į¬ĪŻ

ČŻ▀╦┘I▓╦╣╔ārū▀ä▌Ż╗üĒį┤Ż║č®Ū“

Å─╚²─Ļ╚┌┘Y9▌åĄ─├„ąŪ¬ÜĮŪ½F£S×ķČ■╝ē╩ął÷Ī░ŚēūėĪ▒Ż¼╠Øōp╩Ū└p└@ČŻ▀╦┘I▓╦Ą─ūŅ╩ūꬥ─å¢Ņ}Ż¼2019-2021─ĻŻ¼Ųõ╚²─Ļ└█ėŗ╠ØĄ¶│¼100ā|į¬ĪŻČŻ▀╦┘I▓╦┐┐ųž┘Y«a─Ż╩ĮĄ─╔·§rļŖ╔╠Ū░ų├é}Ų╝ęŻ¼į┌×ķŽ¹┘Mš▀╠ß╣®Ī░ūŅ┐ņ29ĘųńŖ╦═▀_Ī▒Ė▀ą¦Ę■䚥─═¼ĢrŻ¼├µ┼Rų°┬─╝s│╔▒ŠŠėĖ▀▓╗Ž┬Ż¼╔·§r┴Ń╩█├½└¹Ą═Ą╚ļyŅ}ĪŻ

─ĻÅ═ę╗─ĻŻ¼▀t▀t▓╗─▄┼▄═©ė»└¹─Ż╩ĮŻ¼ūī═Č┘Yš▀ųØu║─▒M─═ą─ĪŻ─Ū├┤Ż¼ČŻ▀╦┘I▓╦▀ĆėąŠ╚å߯┐

▒Š╬─įćłDĮŌ┤ęįŽ┬å¢Ņ}Ż║

1ĪóŪ░ų├é}─Ż╩Į×ķ║╬ļyęįė»└¹Ż┐

2Īóė»└¹Ą─ĻPµI╩Ū╩▓├┤Ż┐

3ĪóČŻ▀╦┘I▓╦Ą─═Č┘YārųĄ╚ń║╬Ż┐

ļy╠ė╠Øōp└¦Š│

╩┬īŹ╔ŽŻ¼╔·§rļŖ╔╠Ū░ų├é}─Ż╩ĮĄ─╠Øōpęč▓╗╩Ū├ž├▄ĪŻ│Ż─ĻŠ▐╠ØĄ─▓ó▓╗ų╗ėąČŻ▀╦┘I▓╦ę╗╝ęŲ¾śIŻ¼┤_ŪąĄžšfŻ¼▀@╩Ūš¹¾wąąśIĄ─│ŻæBĪŻ

2019-2021─ĻŻ¼ČŻ▀╦┘I▓╦ā¶╠ØōpĮŅ~Ęųäe▀_ĄĮ18.73ā|į¬Īó31.77ā|į¬Īó64.2ā|į¬Ż¼╠ØōpĘ∙Č╚ų─ĻöU┤¾ĪŻČ°═¼ę╗┘ÉĄ└Ą─┴Ēę╗²łŅ^├┐╚šāקr2018-2020─ĻŻ©2021─ĻĢ║╬┤╣½▓╝Ż®Ą─ā¶╠ØōpĘųäe×ķ22.32ā|į¬Īó29.09ā|į¬║═16.49ā|į¬ĪŻ

─Ū├┤Ū░ų├é}─Ż╩ĮŠ┐Š╣×ķ║╬ļyęįė»└¹Ż┐

Į³─ĻüĒļSų°╬ęć°ĮøØ·╦«ŲĮ▓╗öÓ╠ßĖ▀Ż¼Šė├±Ž¹┘M┴ĢæTųØu▐DūāŻ¼ė╚Ųõ╩Ūį┌ę▀ŪķĄ─┤▀╗»Ž┬Ż¼╔·§r┴Ń╩█Ą─ŠĆ╔ŽąĶŪ¾į÷ķLĪŻČ°é„Įy─Ż╩ĮŽ┬Ą─╔·§rļŖ╔╠ąĶę¬īó╔·§r«aŲĘŽ╚▀\╦═ĄĮ▀hļx╩ąųąą─Ą─ųąą─é}ÄņŻ¼į┘Ė∙ō■ėåå╬ąĶŪ¾Å─ųąą─é}Äņ░lžø╦═▀_Ž¹┘Mš▀Ż¼▀@ĘN─Ż╩Į╝╚╚▌ęū╝ė┤¾╔·§rĄ─ōp║─┬╩Ż¼ėų¤oĘ©ØMūŃŽ¹┘Mš▀Ą─╝┤ĢrąįąĶŪ¾ĪŻ

į┌▀@ĘN▒│Š░Ž┬Ż¼Ū░ų├é}─Ż╩Įæ¬▀\Č°╔·ĪŻ2015-2017─ĻŻ¼░³└©├┐╚šāקrĪóČŻ▀╦┘I▓╦į┌ā╚Ą─┤¾┼·╔·§rļŖ╔╠├▄╝»▓╝ŠųŪ░ų├é}─Ż╩ĮĪŻ╦∙ų^Ū░ų├é}─Ż╩ĮŻ¼╝┤╔·§r▒╗┤µĘ┼į┌ŠÓļx╔ńģ^3╣½└’ęįā╚Ą─Ū░ų├é}Ż¼Ū░ų├é}ĮøĀIš▀į┌Ž¹┘Mš▀Ž┬å╬║¾┐ņ╦┘Ēææ¬Ż¼═Ļ│╔░³čb╝░Ī░ūŅ║¾ę╗╣½└’Ī▒Ą─┼õ╦═Ż¼ūŅ┐ņ░ļąĪĢrų«ā╚Š═┐╔╦═▀_Ž¹┘Mš▀╩ųųąĪŻī”ė┌ę╗Č■ŠĆ│Ū╩ąĄ─Ž¹┘Mš▀üĒšfŻ¼ŽÓ▒╚é„Įy─Ż╩ĮŻ¼Ū░ų├é}Ė³ėą└¹ė┌«aŲĘ▒Ż┘|▒Ż§rŻ¼┼õ╦═Ė▀ą¦▒ŃĮ▌ĪŻ

Č°į┌╔Ž╩÷Ī░┐ņĪ▒Ą─ā×ä▌▒│║¾Ż¼ätļ[▓žų°▀@ĘNųž┘Y«aĪóä┌äė├▄╝»ą═«aśIĄ─å¢Ņ}Ż¼╝┤ūŌĮĪó┼õ╦═┘MĄ╚┬─╝s│╔▒ŠĄ─│ų└mĖ▀Ų¾ĪŻ╚ńłD╦∙╩ŠŻ¼Ė∙ō■¢|▒▒ūC╚»čął¾öĄō■Ż¼Ū░ų├é}─Ż╩ĮĄ─┬─╝s┘Mė├Ė▀▀_10-13į¬/å╬Ż¼╩Ūé„Įyųąą─é}ļŖ╔╠Ą─3▒Čū¾ėęĪóŲĮ┼_ą═ļŖ╔╠Ą─2▒Čū¾ėęĪó╔ńģ^łF┘ÅĄ─6▒Čū¾ėęĪŻ

üĒį┤Ż║¢|▒▒ūC╚»

Ū░ų├é}Ą─Į©įO║═╬’┴„Ą─Ģrą¦ąįøQČ©ų°Ū░ų├é}─Ż╩ĮĄ─║╦ą─ĖéĀÄ┴”Ż¼Ą½ļSų«Č°üĒĄ─Ė▀Ņ~┬─╝s┘Mė├ę▓╩ŪŲõļyęįė»└¹Ą─ĻPµI╦∙į┌ĪŻ

ęįČŻ▀╦┘I▓╦×ķ└²Ż¼▓Ęų│╔▒Š┘Mė├ĒŚ─┐Ż¼┬─╝s│╔▒ŠŻ©é}ā”╬’┴„┘Mė├Ż®╩Ū│²«aŲĘõN╩█│╔▒Šęį═ŌĄ─ūŅ┤¾ų¦│÷ĒŚŻ¼2021─ĻQ1-Q4Ż¼é}ā”╬’┴„┘Mė├į┌ĀIśIų¦│÷ųąĄ─š╝▒╚ĮėĮ³30%Ż¼š╝ĀI╩š▒╚ųžĮėĮ³40%ĪŻÅ─į÷╦┘üĒ┐┤Ż¼2021─ĻQ1-Q4Ż¼ČŻ▀╦┘I▓╦Ą─┬─╝s│╔▒Š╔ŽØq╦┘Č╚▀h▀h│¼▀^═¼Ų┌ĀI╩šöUÅł╝░õN╩█│╔▒ŠĄ─į÷╦┘ĪŻ

ę▓Š═╩ŪšfŻ¼į┌¤²ÕXča┘NĪóĀIõN═ŲÅVĄ╚é„ĮyļŖ╔╠ŲĮ┼_æTė├╩ųĘ©Ą─╗∙ĄA╔ŽŻ¼Ū░ų├é}─Ż╩Į▀ĆąĶę¬Ė³┤¾┴”Č╚Ąž═Č╚ļ┬─╝s│╔▒ŠŻ¼▓┼─▄Ė³║├Ąž╠ß╔²Ž¹┘Mš▀¾w“ׯ¼Å─Č°┌AĄ├Ė³┤¾Ą─╩ął÷Ę▌Ņ~ĪŻ

ČŻ▀╦┘I▓╦ĀI╩šĪóõN╩█│╔▒ŠĪó┬─╝s│╔▒Šį÷╦┘ī”▒╚Ż╗üĒį┤Ż║WindĪó36ļ┤

ČŻ▀╦┘I▓╦ĀIśIų¦│÷š╝▒╚Ż╗üĒį┤Ż║WindĪó36ļ┤

│²┴╦Ė▀░║Ą─┬─╝s┘Mė├═ŌŻ¼ŽÓ▒╚é„Įy╔╠│¼Ż¼┤¾ČÓöĄĄ─Ū░ų├é}Ų¾śIė╔ė┌Äņ┤µ├µĘeĄ╚┐═ė^Śl╝■Ą─Ž▐ųŲŻ¼Š∙īóśIäšųžą─Ę┼į┌Ė▀ŅlĪóäéąĶĄ─╔·§r┴Ń╩█╔ŽŻ¼▀MČ°ī¦ų┬┴╦SKU▓╗ūŃĪó┐═å╬ār▌^Ą═Ą╚┴ėä▌Ż¼į┘╝ė╔Ž─┐Ū░╩ął÷ķ_═žėąŽ▐Ż¼ėåå╬┴┐╝░Å═┘Å┬╩▓╗ūŃŻ¼ę“┤╦ČÓöĄŲ¾śIĄ─├½└¹╦«ŲĮČ╝▓╗┐░╚ļ─┐ĪŻ┼e└²üĒ┐┤Ż¼2018-2020─ĻŻ¼ė└▌x│¼╩ąĄ─├½└¹┬╩Š∙į┌21%ęį╔ŽŻ¼Ė▀ė┌├┐╚šāקrĪóČŻ▀╦┘I▓╦Ż¼═¼Ų┌├┐╚šāקr├½└¹┬╩ät×ķ8.57%Īó8.68%Īó19.42%Ż¼2019-2020─ĻČŻ▀╦┘I▓╦├½└¹┬╩×ķ17.14%Īó19.68%ĪŻ

├½└¹┬╩ī”▒╚Ż╗üĒį┤Ż║WindĪó36ļ┤

ŠC╔Ž╦∙╩÷Ż¼įņ│╔╔·§rļŖ╔╠Ū░ų├é}Ų¾śIļyęįė»└¹Ą─ę╗┤¾ĻPµIå¢Ņ}į┌ė┌ŠėĖ▀▓╗Ž┬Ą─┬─╝s│╔▒ŠŻ¼═¼ĢrSKU▓╗ē“│õĘųĪó┐═å╬ārĄ═Ą╚╠ž³cę▓ūóČ©▀@▓╗╩Ūę╗ķTĖ▀├½└¹Ą─╔·ęŌĪŻ

╚ń║╬ė»└¹Ż┐

Ū░ų├é}╔·§rļŖ╔╠Ą─ė»└¹┐╔─▄Ģ■╩Ūę╗éĆśOŲõ┬■ķLĄ─▀^│╠ĪŻ

Å─│╔▒ŠČ╦üĒ┐┤Ż¼▒M╣▄┬─╝s│╔▒ŠŻ¼╩ął÷═ŲÅV╝░ĀIõN┘Mė├┤µį┌ę╗Č©Ą─┐s£p┐šķgŻ¼Ą½ī”ė┌Ū░ų├é}Ų¾śIČ°čįŻ¼į┌┬─╝sĘĮ├µĄ─┤¾┴”═Č╚ļ╩Ū╣®æ¬Ė▀┘|┴┐╔╠ŲĘ╝░Ė▀ą¦┼õ╦═Ą─Ū░╠ß▒ŻšŽŻ¼═¼Ģr£p┬²öUÅł╦┘Č╚╗“╩šŠoĀIõN═Č╚ļČ╝┐╔─▄ī”Ų¾śI═žš╣╩ął÷Īó½@┐═įņ│╔▓╗└¹ė░ĒæŻ¼ę“┤╦į┌╝µŅÖą¦┬╩┼cęÄ─ŻĄ─ŪķørŽ┬Ż¼Ų¾śIŽļę¬┐ņ╦┘ĮĄ▒Š╩«Ęų▓╗ęūĪŻ

Å─╩š╚ļČ╦üĒ┐┤Ż¼Ū░ų├é}╔·§rļŖ╔╠Žļę¬╠ß╔²╩š╚ļČ╦Ą─į÷ķL┐šķgŻ¼ÄūéĆėąą¦Ą─ĘĮĘ©░³└©═žš╣┐═å╬┴┐Īó╠ß╔²┐═å╬ārĪó╠ßĖ▀ė├æ¶Å═┘Å┬╩Ą╚ĪŻŲõųąŻ¼═žš╣┐═å╬┴┐ätąĶę¬Į©įOĖ³ČÓĄ─Ū░ų├é}Ż¼▀@▒ž╚╗Ģ■░ķļSŠ▐┤¾Ą─│╔▒Š═Č╚ļŻ¼┼cŲõĮĄ▒Šą╬│╔├„’@ø_═╗ĪŻę“┤╦Ż¼╚ń║╬╠ß╔²ŲĮ┼_Ą─┐═å╬ār║═Å═┘Å┬╩Š═│╔┴╦─┐Ū░Ū░ų├é}─Ż╩Į╩ūę¬ĮŌøQĄ─å¢Ņ}ĪŻ

ŠC║ŽČ°čįŻ¼Ū░ų├é}─Ż╩ĮŽļę¬īŹ¼Fė»└¹Ż¼║╦ą─Ą─ĘĮĘ©╩Ū═©▀^╠ßĖ▀┐═å╬ār║═Å═┘Å┬╩üĒöUš╣╩š╚ļČ╦Ą─į÷ķL┐šķgŻ¼▀MČ°«a╔·ęÄ─Żą¦æ¬Ż¼Ė─╔Ų├½└¹╦«ŲĮŻ╗═¼Ģr═©▀^ĮĄĄ═│╔▒Š┘Mė├Č╦Ą─ķ_ų¦Ż¼╩╣├½└¹┐éŅ~─▄ē“Ė▓╔w┘Mė├Ą─į÷ķLŻ¼ūŅĮK▀_ĄĮė»└¹ĀŅæBĪŻ

╗žĄĮČŻ▀╦┘I▓╦▒Š╔ĒŻ¼─┐Ū░üĒ┐┤Ųõš²╩Ū░┤šš▀@ę╗ė»└¹▀ē▌ŗĖ─╔ŲśI┐ā╦«ŲĮŻ¼ę╗ĘĮ├µ═©▀^╝ė┤¾ī”├½└¹▌^Ė▀Ą─ūįėąŲĘ┼Ų╝░ŅAųŲ▓╦śIäš│ų└m░l┴”Ż¼SKU╝░┐═å╬ārĄ├ĄĮėąą¦╠ß╔²Ż¼┴Ēę╗ĘĮ├µ ät▒Ē¼Fį┌Ę┼ŠÅöUÅł▓ĮĘźęįĮĄĄ═│╔▒Š┘Mė├Č╦Ą─į÷ķL╦┘Č╚ĪŻ

Š▀¾wüĒ┐┤Ż¼ČŻ▀╦┘I▓╦─┐Ū░ęč═Ų│÷ČŻ▀╦═§┼Ų▓╦ĪóČŻ▀╦┤¾ØM╣┌Īó╚Łō¶╬rĄ╚ČÓéĆūįėąŲĘ┼ŲĪŻŠC║Ž╚»╔╠čął¾öĄō■╝░├Į¾wł¾Ą└Ż¼2021─Ļę╗╝ŠČ╚Ż¼╣½╦ŠūįėąŲĘ┼Ų«aŲĘõN╩█š╝▒╚×ķ3.3%Ż¼╦─╝ŠČ╚▀@ę╗š╝▒╚ęčį÷╝ėų┴10.2%Ż¼═¼Ų┌ČŻ▀╦┘I▓╦Ą─ŅAųŲ▓╦õN╩█į┌š¹¾wGMVųąĄ─š╝▒╚▀_14.9%ĪŻį┌┤╦▒│Š░Ž┬Ż¼ČŻ▀╦┘I▓╦į┌╔Ž║ŻĄžģ^Ą─ŲĮŠ∙┐═å╬āręč│¼▀^66į¬Ż¼å╬╣P├½└¹┬╩▀_28%ęį╔ŽŻ¼ŽÓ▒╚ų«Ž┬Ż¼╚½ć°ŲĮŠ∙┐═å╬ār▓╗ūŃ60į¬Ż¼├½└¹┬╩Ą═ė┌28%ĪŻ

═¼ĢrŻ¼Ę┼ŠÅöUÅł╦┘Č╚╩╣ČŻ▀╦┘I▓╦Ą─│╔▒Šį÷╦┘Ę┼ŠÅŻ¼į┌ę╗Č©│╠Č╚═ŲäėśI┐āā×╗»ĪŻ2021─Ļ╦─╝ŠČ╚Ż¼ČŻ▀╦┘I▓╦į┌╚½ć°Ą─ą┬į÷Ū░ų├é}öĄ┴┐āH×ķ25éĆŻ¼Ū░╚²╝ŠČ╚ätĘųäe×ķ139Īó147Īó239éĆŻ¼╦─╝ŠČ╚ŲõõN╩█│╔▒Šį÷╦┘Łh▒╚Ž┬ĮĄ15éĆ░┘Ęų³cŻ¼Non GAAPā¶╠Øōp═¼▒╚╩ššŁ16.5%ĪŻ

į┌╔Ž╩÷┼e┤ļĄ─ĦäėŽ┬Ż¼Ųõ┤¾▒ŠĀI╔Ž║ŻĄžģ^ęčė┌╚ź─Ļ12į┬┬╩Ž╚īŹ¼Fė»└¹ĪŻī”ė┌▀B─ĻŠ▐╠ØĄ─ČŻ▀╦┘I▓╦Č°čįŻ¼▀@Ą─┤_╩Ūę╗éĆĘeśOĄ─ą┼╠¢Ż¼Ą½╬ęéāšJ×ķŻ¼ČŻ▀╦┘I▓╦Žļę¬īŹ¼F╚½├µė»└¹╚įąĶ▌^ķLĢrķgŻ¼Č╠Ų┌ā╚╔Ž║ŻĄ─╩óørļyęįÅ═ųŲĪŻ

╩ūŽ╚Ż¼ū„×ķČŻ▀╦┘I▓╦Ą─┤¾▒ŠĀIŻ¼╔Ž║Ż╚╦Š∙Ž¹┘M╦«ŲĮ▌^Ė▀Ż¼─┐ś╦┐═╚║ęÄ─Ż²ŗ┤¾Ż¼Ė³ęūŽ┬å╬Ė▀┐═å╬ār╔╠ŲĘĪŻ═¼ĢrŻ¼Ą├ęµė┌ć°ļH┘QęūĖ█┐┌Ą╚ā×ä▌Ż¼╔Ž║ŻĄ─╔·§r╗∙ĄAįO╩®Į©įOŽÓī”═Ļ╔ŲŻ¼Įø▀^ČÓ─Ļ╔ŅĖ¹ČŻ▀╦┘I▓╦ęčį┌╔Ž║Ż╝░ķL╚²ĮŪĄžģ^┤ŅĮ©Ų▌^×ķĘĆ╣╠Ą─╣®æ¬µ£Ż¼▀@×ķŲõį┌╔Ž║Ż═žš╣╩ął÷╠ß╣®┴╦ĻPµI▒ŻšŽĪŻ

ŽÓ▒╚ų«Ž┬Ż¼į┌ČŻ▀╦┘I▓╦Ė▓╔wĄ─╚½ć°│¼30ū∙│Ū╩ąųąŻ¼Ž±╔Ž║Ż▀@śėōĒėą░lš╣Ū░ų├é}Ą─╚╦╬─ĪóĄž└Ēā×ä▌Ą─│Ū╩ą▌^╔┘ĪŻūŅųžę¬Ą─╩Ū╣®æ¬µ£å¢Ņ}Ż¼ė╔ė┌ōp║─┬╩▌^Ė▀Ż¼╔·§r┴Ń╩█═©│ŻŠ▀ėąĄžė“ąįŽ▐ųŲŻ¼┐ńģ^ė“▀\▌öĄ─ļyČ╚Īó│╔▒Š▌^Ė▀Ż¼į┌ČÓöĄČ■╚²ŠĆ│Ū╩ąŻ¼ČŻ▀╦┘I▓╦Ą─╣®æ¬µ£┤ŅĮ©▓ó▓╗Ž±╔Ž║Ż─Ūśė═Ļ╔ŲŻ¼▓╗└¹ė┌Ųõ▀Mę╗▓Į═žš╣╩ął÷ĪŻ

┤╦═ŌŻ¼ąĶę¬ūóęŌĄ─╩ŪŻ¼░┤ššČŻ▀╦┘I▓╦«öŪ░Ī░ą¦┬╩ā׎╚Īó╝µŅÖęÄ─ŻĪ▒Ą─æ┬įŻ¼ę╗▀ģų°┴”╠ß╔²├½└¹Ż¼ę╗▀ģĘ┼ŠÅöUÅł╦┘Č╚Ż¼ä▌▒žīóĀ▐╔³Ą¶▓┐Ęųį÷┴┐╩ął÷Ę▌Ņ~ĪŻ╬┤üĒŻ¼į┌╝ż┴ęĄ─ĖéĀÄŽ┬Ż¼╝┤▒Ńė»└¹─▄┴”Ą├ĄĮėąą¦Ė─╔ŲŻ¼ČŻ▀╦┘I▓╦ę▓ę└╚╗ę¬╗ž▀^Ņ^üĒĮŌøQ▒╗ī”╩ų═╠╩│Ą¶Ą─╩ął÷Ę▌Ņ~å¢Ņ}ĪŻ

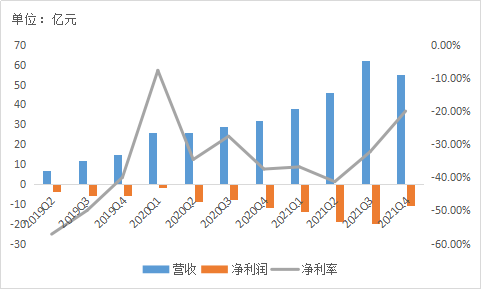

ČŻ▀╦┘I▓╦═Č┘YārųĄÄū║╬Ż┐

│Ū╩ą╔·╗Ņī”╔·§rļŖ╔╠Ū░ų├é}─Ż╩ĮĄ─ąĶŪ¾╩ŪąąśI░lš╣ūŅ┤¾Ą─į┤äė┴”ĪŻō■░¼╚ū╔įāöĄō■Ż¼į┌ę▀ŪķĄ─═ŲäėŽ┬Ż¼╝┤Ģr┼õ╦═Ą─╔·§rļŖ╔╠ŲĮ┼_ėŁüĒ▒¼░l╩Įį÷ķLŻ¼2018-2020─ĻŻ¼ęįŪ░ų├é}×ķ┤·▒ĒĄ─╝┤Ģr╔·§r┼õ╦═╩ął÷ęÄ─ŻÅ─81ā|į¬į÷╝ėų┴337ā|į¬Ż¼─ĻÅ═║Žį÷╦┘▀_ĄĮ107%ĪŻ▒M╣▄į÷╦┘čĖ├═Ż¼Ą½ØB═Ė┬╩▓ó▓╗Ė▀Ż¼2020─ĻŲõ╩ął÷ØB═Ė┬╩▓╗ūŃ1%Ż¼Š▀ėą▌^┤¾Ą─į÷ķL┐šķgŻ¼Ūę┼c╔·§rļŖ╔╠š¹¾w╩ął÷į÷╦┘ŽÓ▒╚Ż¼Ū░ų├é}╩ął÷į÷╦┘▀hĖ▀ė┌š¹¾wĪŻ

▌^┤¾Ą─į÷┴┐╩ął÷┐šķgŻ¼╝ėų«š■▓▀└¹║├Ż¼ķLŲ┌üĒ┐┤Ż¼ČŻ▀╦┘I▓╦╦∙╠ÄĄ─╔·§rļŖ╔╠Ū░ų├é}┘ÉĄ└īóŠS│ųĖ▀Š░ÜŌČ╚ĪŻ

Č╠Ų┌üĒ┐┤Ż¼2022─ĻQ1-Q2Ż¼╔Ž║Żę▀ŪķĦäė«öĄž╔·§rļŖ╔╠ąĶŪ¾┤¾▒¼░lŻ¼╚ńŪ░╬─╦∙╩÷Ż¼ęį╔Ž║Żū„×ķ┤¾▒ŠĀIĄ─ČŻ▀╦┘I▓╦ėåå╬┴┐Īó┐═å╬ār▒®į÷Ż¼ėą═¹▀Mę╗▓Į╠ß╔²ł¾ĖµŲ┌ā╚Ą─├½└¹┬╩Ż¼Ė─╔ŲśI┐āĪŻ

▓╗▀^Ż¼ę▀Ūķė░Ēæ╦∙ĦüĒĄ─śI┐āĖ─╔Ų▓ó▓╗ĘĆČ©Ż¼«öę▀ŪķĄ├ĄĮėąą¦┐žųŲŻ¼Č╠Ų┌╝żį÷Ą─ąĶŪ¾╗ž┬õŻ¼ČŻ▀╦┘I▓╦Ą─śI┐ā╗“įSėųīóĪ░ųž╗žįŁ³cĪ▒ĪŻģó┐╝ę▀Ūķ▒¼░lĄ─2020─ĻŻ¼╚ńłD╦∙╩ŠŻ¼į┌ę▀ŪķūŅć└ųžĄ─Q1Ż¼ČŻ▀╦┘I▓╦ĀI╩šį÷╦┘│¼400%Ż¼å╬╝ŠāH╠Øōp2ā|į¬Ż¼Ą½įō╝ŠČ╚▀^║¾Ż¼ŲõĀI╩šį÷╦┘│ų└mŽ┬╗¼Ż¼╠Øōp┬╩└^└möU┤¾ĪŻ

ČŻ▀╦┘I▓╦ĀI╩šęÄ─ŻŻ╗üĒį┤Ż║WindĪó36ļ┤

ČŻ▀╦┘I▓╦ā¶╠Øōp┬╩Ż╗üĒį┤Ż║WindĪó36ļ┤

┐éĮYČ°čįŻ¼ķLŲ┌üĒ┐┤Ż¼╔·§rļŖ╔╠Ū░ų├é}┘ÉĄ└Š▀éõĖ▀Š░ÜŌČ╚Ż¼Ą½┘ÉĄ└ā╚░³└©ČŻ▀╦┘I▓╦į┌ā╚Ą─Ų¾śIč█Ū░žĮ┤²ĮŌøQĄ─╚į╩Ū╚ń║╬£p╔┘╠ØōpĄ─å¢Ņ}ĪŻ▒M╣▄╔Ž║Żę▀ŪķĄ─▒¼░lėą═¹į┌Č╠Ų┌ā╚╠ßš±▀@ą®Ų¾śIĄ─śI┐āŻ¼Ą½«ö╝żį÷Ą─ąĶŪ¾╗ž┬õŻ¼śI┐ā║▄┐╔─▄Ģ■į┘Č╚├µ┼RŽ┬╗¼Ą─ī└▐╬Š│ĄžĪŻę“┤╦Ż¼▒M┐ņ═©▀^░l┴”ūįėąŲĘ┼ŲĪóŅAųŲ▓╦Ą╚śIäšį÷╝ėSKUŻ¼╠ßĖ▀┐═å╬ārŻ¼╠ß╔²├½└¹╦«ŲĮŻ¼īŹ¼FĘĆČ©ė»└¹▓┼╩Ū▀@ą®Ų¾śIĄ─ķLŠ├░lš╣ų«Ą└ĪŻ

«ģŠ╣Ż¼═Č┘Yš▀Ą──═ą─ęčĮø▓╗ČÓ┴╦Ż¼╚ń╚¶▀t▀t▓╗─▄┼▄═©ė»└¹─Ż╩ĮŻ¼╚▒Ę”ūį╬ęįņč¬─▄┴”Ą─ČŻ▀╦┘I▓╦╗“īó├µ┼R┘YĮČ╠╚▒Ą─╬ŻÖCĪŻĮžų┴2021─ĻĄūŻ¼ČŻ▀╦┘I▓╦Ą─¼FĮ╝░¼FĮĄ╚ār╬’╝░Č╠Ų┌═Č┘Y×ķ52.31ā|į¬Ż¼Č°▀^╚źę╗─ĻŲõĮøĀI╗Ņäė«a╔·Ą─¼FĮ┴„┴┐ā¶Ņ~×ķ-56.67ā|į¬ĪŻė╔┤╦┐╔ęŖŻ¼╚¶¤oĘ©½@Ą├╚┌┘YŻ¼░┤šš╚ź─ĻĄ─¤²ÕX╦┘Č╚Ż¼ČŻ▀╦┘I▓╦āHæ{┘~├µĄ─┘YĮ╗“įSļyęįō╬▀^ę╗─ĻĪŻ

ģó┐╝┘Y┴ŽŻ║

¢|▒▒ūC╚»ĪČ╔·§rļŖ╔╠ąąśI╔ŅČ╚ł¾ĖµŻ║Ū░ų├é}Ą─╩ął÷┐šķg╝░ĖéĀÄ┴”Äū║╬ĪĘ

ŲĮ░▓ūC╚»ĪČĮ╚┌┐Ų╝╝ąąśIą┬śIæBŽĄ┴ął¾ĖµŻ©Č■Ż®Ż║Å─ČŻ▀╦┘I▓╦║═├┐╚šāקr┐┤Ū░ų├é}ļŖ╔╠Ą─╬┤üĒĪĘ

śO³c╔╠śIĪČäe▒╗ČŻ▀╦žöł¾Ī░“_┴╦Ī▒Ż║ŠÓ┼▄═©ė»└¹┬ĘÅĮ▀Ć║▄▀hĪĘ

*├Ōž¤┬Ģ├„Ż║ ▒Š╬─ā╚╚▌āH┤·▒Ēū„š▀┐┤Ę©ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį