2022Ż¼┐¦Ę╚Ž“╔ŽŻ¼▓Ķ’ŗŽ“Ž┬

│÷ŲĘ/┬ō╔╠ŠW&╦čõüŠW

ū½╬─/ĒŚ╠ņ

┐¦Ę╚║═▓Ķ’ŗÜvüĒ╩Ūą┬Ž¹┘MŅIė“Ą─¤ßķT┘ÉĄ└Ż¼ė╔ė┌Š▀éõĪ░│╔░aąįĪ▒Ą─╠žąįŻ¼╔Ņ╩▄─Ļ▌pŽ¹┘Mš▀Ą─Ž▓É█Ż¼═¼ĢrŻ¼ę▓╩▄ĄĮ┴╦┘Y▒ŠĄ─ĻPūóĪŻō■Ų¾▓ķ▓ķapp’@╩ŠŻ¼2021─ĻŻ¼┐¦Ę╚▓Ķ’ŗŅIė“Ą─Š▐Ņ~╚┌┘Y╩┬╝■ŅlŅl░l╔·ĪŻī”▒╚2020─ĻāH░l╔·╔┘öĄÄū└²Š▐Ņ~╚┌┘YĄ─╩┬╝■Ż¼2021─ĻÄū║§├┐éĆį┬Č╝ėąŽÓĻP┐¦Ę╚▓Ķ’ŗŲĘ┼Ų░l╔·▀^ā|╚┌┘Y╩┬╝■ĪŻ

┤╦═ŌŻ¼į┌┐¦Ę╚▓Ķ’ŗŅIė“ā╚Ż¼│╩¼FČÓ³cķ_╗©Ą─¼FŽ¾ĪŻ

╩ūŽ╚╩Ū┐¦Ę╚ĘĮ├µŻ¼ą┬ĢxŲĘ┼Ų╚ńŪ¦ąĪ·Q┐¦Ę╚ĪóDOUBLEWIN║══ß┐¦Ę╚Ą╚Źõ┬ČŅ^ĮŪŻ╗└ŽŲĘ┼Ų╚ąę┐¦Ę╚Īóilly coffee┼cM StandĄ╚│ų└m░l┴”Ż¼ŅlŅl╚┌┘YĪóķ_ĄĻĪŻ

Č°▓Ķ’ŗĘĮ├µŻ¼ą┬ąŃ░į═§▓Ķ╝¦äéå¢╩└▒Ń½@Ą├╚½ŠW│¼8ā|Ųž╣Ō┴┐Ż¼═Ļ│╔│¼3ā|į¬Ą─Š▐Ņ~╚┌┘YŻ╗└Žīó─╬讥─▓ĶĖ³╩Ūį┌2021─Ļ6į┬Ę▌│╔×ķ▓Ķ’ŗĄ┌ę╗╣╔Ż╗Ųõ╦¹é„ĮyŲĘ┼Ų╚ń├█č®▒∙│ŪĪóŽ▓▓Ķ║═Ū┤¾╩ÕĄ╚ČÓ┤╬░l╔·Š▐Ņ~╚┌┘Y╩┬╝■ĪŻ

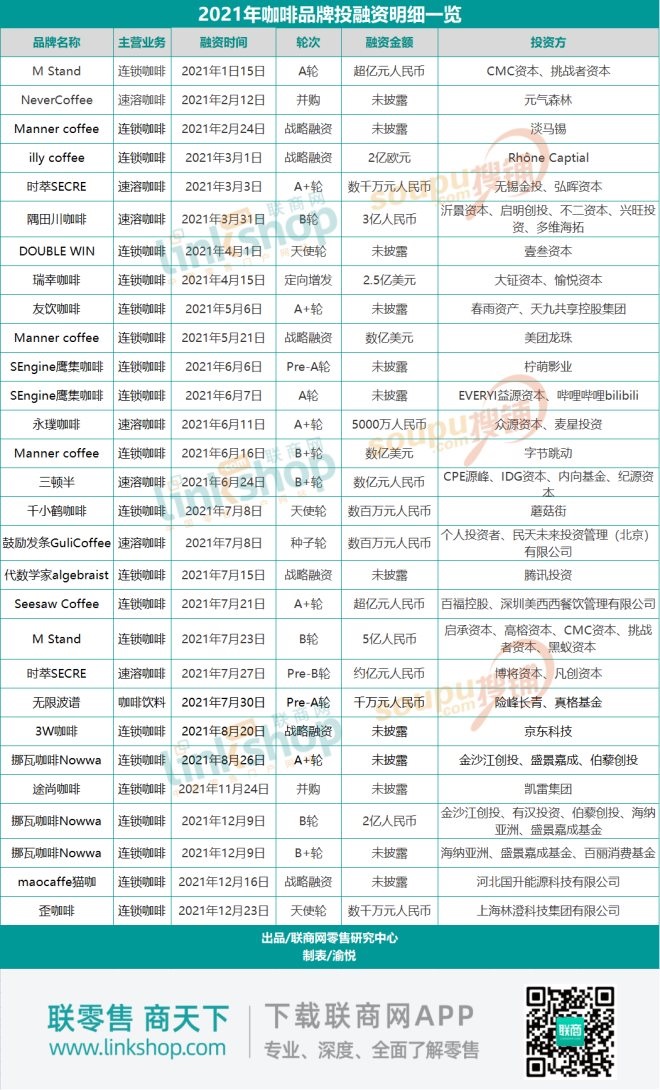

ėąöĄō■’@╩ŠŻ¼2021─ĻŻ¼Ž¹┘M┘ÉĄ└░l╔·┴╦│¼▀^700Ų╚┌┘Y╩┬╝■Ż¼Č°┐¦Ę╚▓Ķ’ŗŠ═š╝ō■┴╦Į³╩«Ęųų«ę╗Ż¼ų„ę¬╝»ųąį┌╔Ž░ļ─Ļ▒¼░lĪŻō■┬ō╔╠ŠW▓╗═Ļ╚½ĮyėŗŻ¼2021─ĻŻ¼┐¦Ę╚╩ął÷░l╔·╚┌┘Y╩┬╝■29┤╬Ż¼▓Ķ’ŗ╩ął÷░l╔·╚┌┘Y╩┬╝■36┤╬Ż╗Ųõųą▓Ķ’ŗ╩ął÷╚┌┘YĮŅ~│¼▀^149ā|į¬Ż¼┐¦Ę╚╩ął÷╚┌┘YĮŅ~│¼▀^48ā|į¬ĪŻ

01

2021Ż¼┐¦Ę╚▌öĮo┴╦▓Ķ’ŗ

ī”ė┌┐¦Ę╚║═▓Ķ’ŗŲĘ┼ŲüĒšfŻ¼2021─ĻŻ¼╩Ūę╗éĆŲ┤╚┌┘YŻ¼ę▓╩ŪŲ┤öUÅłĄ──ĻĘ▌ĪŻ╦∙ęįšl╚┌┘YĄ─ČÓŻ¼šlöUÅłĄ─ČÓŻ¼šl▒Ń╩Ū2021─Ļ┐¦Ę╚▓Ķ’ŗąąśIĄ─┼¬│▒ŲĘ┼ŲĪŻ

╩ūŽ╚Ż¼ī”ą┬╩Į▓Ķ’ŗČ°čįŻ¼ļSų°─╬讥─▓Ķ╔Ž╩ą│╔×ķĪ░ą┬╩Į▓Ķ’ŗĄ┌ę╗╣╔Ī▒Ż¼Įoš¹éĆąąśIūó╚ļ┴╦ę╗ä®ÅŖą─ßśĪŻ

ō■┬ō╔╠ŠW▓╗═Ļ╚½ĮyėŗŻ¼▓Ķ’ŗŲĘ┼Ųį┌2021─Ļ╣▓░l╔·╚┌┘Y╩┬╝■36ŲŻ¼╔µ╝░ŲĘ┼ŲČÓ▀_30╝ęŻ¼Ūę┤¾▓┐Ęų╝»ųąį┌7į┬ų«Ū░ĪŻ2021─ĻŪ░7éĆį┬Ż¼▓Ķ’ŗ╩ął÷╣▓░l╔·╚┌┘Y╩┬╝■24ŲŻ¼ą¹▓╝½@Ą├╚┌┘YĄ─▓Ķ’ŗŲĘ┼Ų│¼▀^20éĆĪŻāH6į┬Ż¼Š═ėą8éĆŲĘ┼Ų½@Ą├╔Žā|į¬╚┌┘YŻ¼Ųõųą─╬讥─▓ĶĖ³╩Ūį┌6į┬Ų┌ķg░l╔·ā╔┤╬╚┌┘Y╩┬╝■ĪŻ

═¼ĢrŲõ╦¹▓Ķ’ŗ╚ńŪ┤¾╩ÕĪó├█č®▒∙│ŪĪó£¹╔Ž░óę╠Īó▓Ķ└ĒchaliĪó▓ĶąĪ┐šĪóŽ▓▓ĶĪóblueglassyogurt║═░į═§▓Ķ╝¦Ą╚8╝ęŲĘ┼ŲŻ¼į┌2021─ĻŲ┌ķg╣▓░l╔·11┤╬▀^ā|╚┌┘Y╩┬╝■Ż¼╚┌┘Y┐éĮŅ~│¼▀^149ā|į¬ĪŻ

Ę┤ė^┐¦Ę╚╩ął÷Ż¼ō■┬ō╔╠ŠW▓╗═Ļ╚½ĮyėŗŻ¼į┌2021─Ļ╣▓░l╔·╚┌┘Y╩┬╝■29ŲŻ¼╔µ╝░ŲĘ┼Ųėą24╝ęĪŻ

ī”▒╚2021─ĻŪ░7éĆį┬Ż¼┐¦Ę╚╩ął÷╣▓░l╔·╚┌┘Y╩┬╝■22ŲŻ¼ą¹▓╝½@Ą├╚┌┘YĄ─┐¦Ę╚ŲĘ┼Ų│¼▀^17éĆĪŻŲõųąMannerū„×ķ▒Š═┴┐¦Ę╚ą┬ä▌┴”Ż¼į┌Ū░7éĆį┬Ęųäe░l╔·3┤╬╚┌┘Y╩┬╝■Ż¼å╬┤╬╚┌┘YĮŅ~ę▓▀_öĄā|├└į¬Ż¼┐╔ęįšf╩Ū┐¦Ę╚░µĄ─Ī░─╬讥─▓ĶĪ▒ĪŻĄ½╩Ū┐vė^2021╚½─ĻŻ¼┐¦Ę╚ŲĘ┼Ų╣▓░l╔·10┤╬▀^ā|╚┌┘Y╩┬╝■Ż¼╚┌┘YĮŅ~│¼▀^48ā|į¬ĪŻ

╦∙ęįī”▒╚▓Ķ’ŗŲĘ┼Ų║═┐¦Ę╚ŲĘ┼Ų2021─ĻĄ─╚┌┘YöĄ┴┐┼c╚┌┘YĮŅ~Ż¼’@╚╗▓Ķ’ŗĖ³ä┘ę╗╗IĪŻ

02

▓Ķ’ŗŽÓ▌^┐¦Ę╚Ż¼Ė³╩▄┘Y▒ŠŪÓ▓A

2021─Ļ▓Ķ’ŗā╔śO╗»┌ģä▌£p╚§Ż¼┼┘│²─╬讥─▓ĶĪó├█č®▒∙│Ū┼cŽ▓▓ĶĄ╚½@Ą├│¼ā|╚┌┘YŲĘ┼ŲŻ¼▓ĶąĪ┐šĪó╬┤üĒ▓Ķ└╦║═ÖÄ╝ŠĄ╚öĄŪ¦╚f╚┌┘YŲĘ┼Ųę▓ė·░lį÷ČÓĪŻ═¼Ģręį░į═§▓Ķ╝¦Īó║╔╠’╦«õüĪóÖÄ╝ŠĪóĄŅŽ┬Ą─▓Ķ┼c╦«½HćŹćŹ×ķų„ę¬┤·▒ĒĄ─╬Õ┐Ņ╚½ą┬▓Ķ’ŗŲĘ┼ŲŻ¼╝»ųą│╔┴óė┌2020─Ļ─Ļ─®┼c2021─Ļ─Ļ│§Ż¼╣▓░l╔·╚┌┘Y╩┬╝■7┤╬Ż¼ŲõųąĘųäe░l╔·▀^ā|╚┌┘Y╩┬╝■1┤╬Ż¼Ū¦╚f╚┌┘Y╩┬╝■3┤╬Ż¼╬┤┼¹┬Č╚┌┘Y╩┬╝■3┤╬ĪŻ

Č°Ę┤ė^┐¦Ę╚ŅIė“Ż¼┘Y▒Šų„ę¬ė┐╚ļęįMStandĪóillycoffeeĪóėń╠’┤©┐¦Ę╚Īó╚ąę┐¦Ę╚Īó╚²ŅD░ļĪóMannercoffeeĪóSeesawCoffee║═┼▓═▀┐¦Ę╚Ą╚×ķ┤·▒ĒĄ─└Ž┼Ų┐¦Ę╚Ż¼░l╔·▀^Ą─öĄā|╚┌┘Y╩┬╝■╚½▓┐╝»ųąį┌╔Ž╩÷└Ž┼Ų┐¦Ę╚ŲĘ┼Ųā╚ĪŻČ°│╔┴óė┌2020─Ļ─Ļ─®┼c2021─Ļ─Ļ│§Ą─┐¦Ę╚ŲĘ┼Ų╚ńDOUBLEWINĪóŪ¦ąĪ·Q┐¦Ę╚Īó¤oŽ▐▓©ūV║══ß┐¦Ę╚Ą╚4┐Ņ┐¦Ę╚ŲĘ┼ŲŻ¼▓ó╬┤░l╔·▀^ā|╚┌┘Y╩┬╝■Ż¼āH░l╔·▀^Ū¦╚fĪó░┘╚f┼c╬┤┼¹┬Č╚┌┘Y╩┬╝■ĪŻ

▓Ķ’ŗ╩ął÷Ż¼ą┬╔·ŲĘ┼Ų▓╗öÓė┐¼FŻ╗Č°┐¦Ę╚╩ął÷Ż¼╚į╚╗ęį└ŽŲĘ┼Ų×ķų„┴”▄ŖĪŻ╦∙ęįŽÓ▌^ų«Ž┬Ż¼┐¦Ę╚ŅIė“▓ó¤o╠½ČÓą┬§rč¬ę║ĪŻ

┤╦═ŌŻ¼ęįį┌ę▀Ūķ║¾═Ų│÷Ą─8┐Ņ▓Ķ’ŗŲĘ┼ŲŻ©░į═§▓Ķ╝¦Īó║╔╠’╦«õüĪóÖÄ╝ŠĪóĄŅŽ┬Ą─▓ĶĪó╦«½HćŹćŹĪóÅV¢|ģR▓ĶĪó╔±ąĪ½F║═linleeŻ®×ķ└²Ż¼╔Ž╩÷ŲĘ┼Ų╣▓░l╔·╚┌┘Y╩┬╝■10┤╬Ż║░l╔·ŲŲā|╚┌┘Y╩┬╝■1┤╬Ż¼Ū¦╚f╚┌┘Y╩┬╝■4┤╬Ż¼╚fį¬┼c╬┤┼¹┬Č╚┌┘Y╩┬╝■5┤╬ĪŻ═¼ĢrŲ┌Ą─4┐Ņ┐¦Ę╚ŲĘ┼ŲŻ©DOUBLEWINĪóŪ¦ąĪ·Q┐¦Ę╚Īó¤oŽ▐▓©ūV║══ß┐¦Ę╚Ż®ät╣▓░l╔·╚┌┘Y╩┬╝■4┤╬Ż║░l╔·Ū¦╚f╚┌┘Y╩┬╝■2┤╬Ż¼░┘╚f╚┌┘Y╩┬╝■1┤╬Ż¼╬┤┼¹┬Č╚┌┘Y╩┬╝■1┤╬ĪŻ

░č╔Ž╩÷ą┬▓Ķ’ŗŲĘ┼Ų║═ą┬┐¦Ę╚ŲĘ┼Ųū„ī”▒╚Ż║ę╗ĘĮ├µŻ¼Å─öĄ┴┐╔Ž┐┤Ż¼ę▀Ūķ║¾ą┬│÷¼FĄ─▓Ķ’ŗŲĘ┼Ųę¬▀hČÓė┌┐¦Ę╚ŲĘ┼ŲŻ¼Č°ŪęŪ░š▀öĄ┴┐Į³║§║¾š▀ę╗▒Čų«ČÓŻ╗┴Ēę╗ĘĮ├µŻ¼Å─╚┌┘YĮŅ~╔Ž┐┤Ż¼ū„×ķ▓Ķ’ŗŅ^▓┐ŲĘ┼ŲŪęė┌2021─Ļ├░│÷Ą─Ī░║┌±RĪ▒░į═§▓Ķ╝¦ęį│¼ā|į¬Ą─╚┌┘YĮŅ~▀h▀hĄžīóŲõ╦¹ŲĘ┼Ų╦”ķ_ĪŻę“┤╦Å─ęč┼¹┬ČĄ─╚┌┘YöĄō■┐┤Ż¼▓Ķ’ŗŽÓ▌^┐¦Ę╚Ż¼┐╔─▄Ė³╩▄┘Y▒ŠŪÓ▓AĪŻ

03

2022Ż¼┐¦Ę╚Ž“╔ŽŻ¼▓Ķ’ŗŽ“Ž┬

2022─Ļäé▀^╚źę╗éĆ╝ŠČ╚Ż¼▀@ā╔┤¾’ŗŲĘŲĘŅÉ╦Ų║§ū▀Ž“┴╦▓╗═¼Ą─ĘĮŽ“Ż¼│╩¼F┐¦Ę╚Ž“╔ŽŻ¼▓Ķ’ŗŽ“Ž┬Ą─ą┬Šų├µĪŻ

ę╗ĘĮ├µŻ¼ą┬Ą─ŲĘ┼Ų┐ńĮń▀M╚ļ┐¦Ę╚╩ął÷ĪŻ

2į┬14╚šŻ¼╚½ć°Ą┌ę╗╝ęųąć°Ó]š■ų▒ĀIĄ─┐¦Ę╚ĄĻĪ¬Ī¬Ó]Šų┐¦Ę╚į┌ÅBķTš²╩ĮĀIśIĪŻ▒│┐┐ųąć°Ó]š■Ą─ÅŖ┤¾ŠW³cŽĄĮyŻ¼śIā╚ęÓī”Ó]Šų┐¦Ę╚╝─ėĶ║±═¹ĪŻ┤╦═ŌŻ¼░³└©╣Ę▓╗└ĒĄ╚└Žūų╠¢ę▓į┌┐ńĮń▀M╚ļ┐¦Ę╚┘ÉĄ└ĪŻ

═¼ĢrŻ¼Ė„┤¾ų¬├¹┐¦Ę╚ŲĘ┼Ųę▓į┌ć°ā╚╩ął÷Ė▀ĖĶ├═▀MŻ¼▓╗╩Ūķ_ĄĻŻ¼Š═╩Ū╚┌┘YĪŻ

2į┬25╚šŻ¼╦{Ų┐┐¦Ę╚į┌╔Ž║Żķ_│÷ā╚Ąž╩ūĄĻŻ¼±R╔ŽėųėąėŗäØķ_│÷Ą┌Č■╝ęĄĻĪŻ3į┬1╚šŻ¼Mannerį┌╣┘╬ó░l▓╝Ž¹ŽóĘQŻ¼╚½ć°╩«│Ū200+ą┬ĄĻ²Rķ_ĪŻ┤╦═ŌŻ¼Timsųąć°į┌3į┬10╚šą¹▓╝½@Ą├1.945ā|├└į¬Ą─Ņ~═Ō╚┌┘YŻ¼▓╗ūŃę╗─ĻĢrķgŻ¼Seesawėų═Ļ│╔A++▌å╚┌┘YŻ¼½@Ą├öĄā|į¬┘Y▒Šūó╚ļ...

Č°Ę┤ė^▓Ķ’ŗąąśIŻ¼Į³ÄūéĆį┬ęįüĒŻ¼ć·└@ų°ą┬ųą╩Į▓Ķ’ŗĄ─ėæšōĮ╣³c│╔┴╦ĮĄąĮ▓├åTĪó╠Øōpķ]ĄĻ║═╩│ŲĘ░▓╚½╩┬╣╩ĪŻ

Ž▓▓ĶŽ▌╚ļĪ░ĮĄąĮ▓├åTĪ▒’L▓©Ż¼─╬讥─▓Ķ▀B└m╦──Ļ╠ØōpŻ¼ā¶╠ØōpęčĖ▀▀_1.45ā|į¬Ż¼▓ĶŅüÉé╔½╝»ųąĻPķ]87╝ęĄĻŻ¼▓óŪęę“åT╣żąĮ┘Yš{š¹│÷¼Fā╚▓┐╝ŖĀÄĄ╚Ą╚ĪŻį┌ā╚æn═Ō╗╝ų«Ž┬Ż¼ęįŽ▓▓ĶĪó─╬č®ĪóśĘśĘ▓Ķ×ķ╩ūĄ─Ņ^▓┐ŲĘ┼Ų╝Ŗ╝Ŗą¹▓╝ĮĄārŻ¼┬╩Ž╚┤“Ų┴╦ārĖ±æŻ¼ą┬╩Į▓Ķ’ŗą┬ę╗▌åĄ─Ž┤┼ŲŲ┌ęč╚╗└Łķ_ßĪ─╗ĪŻ

04

īæį┌ūŅ║¾

ŽÓ▒╚▌^Č°čįŻ¼ė╔ė┌┐¦Ę╚ąąśI░lš╣Ė³įńŻ¼ęčĮø▀M╚ļę╗éĆą┬Ą─│╔ķLŲ┌Ż¼Č°▓Ķ’ŗät▀M╚ļŲĮĘĆ░lš╣Ų┌Ż¼╠ōĖ▀Ą─¤ßČ╚ę▓╝┤īó╗ž└õĪŻĄ½Š═Å─«aŲĘ┼cŽ¹┘Mš▀Ą─ĮŪČ╚┐┤Ż¼ę╗╝ę╣½╦Š╗“š▀ę╗┐Ņ«aŲĘŻ¼Žļę¬ķL▀hĄž╔·┤µŽ┬╚źŻ¼ūŅĮK▀Ć╩Ūę¬┐┐į·īŹĄ─╗∙▒Š╣”ĪóĘĆČ©Ą─«aŲĘ║═║├Ą─«aŲĘ┘|┴┐╚ź┌AĄ├╩ął÷śI┐āŻ¼Å─Č°ØMūŃ╠¶╠▐Ą─Ž¹┘Mš▀ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį