ą┬▓Ķ’ŗŻ¼3į┬ķ_ĄĻ2178╝ę

│÷ŲĘ/▓Ķ┐¦ė^▓ņ

ū„š▀/└ŅÅ®

┤║╣Ø╣سc▀^╚źŻ¼ąąśIų▓Į╗ž┼»Ż¼ą┬▓Ķ’ŗķ_ĄĻ┐é┴┐╗ž╔²ĪŻ

3į┬Ż¼ę╝ė[╔╠śIķLŲ┌Ė·█ÖĄ─26╝ęą┬╩Į▓Ķ’ŗ▀BµiŲĘ┼Ų╣▓ą┬ķ_ķTĄĻ2178ķgŻ¼Łh▒╚į÷ķL143%Ż¼ų„ę¬╩Ūė╔ė┌├█č®▒∙│Ū┤¾┴┐ą┬ķ_ķTĄĻ╝»ųąąįĖ³ą┬ĮøĀIöĄō■╦∙ų┬Ż¼═¼▒╚į÷ķL37.76%Ż¼Ą½╚¶╚ź│²├█č®▒∙│ŪöĄō■ätš¹¾wą┬į÷ķTĄĻ│╩Ž┬ĮĄ┌ģä▌ĪŻ¼F┤µķTĄĻ┐éöĄ▀_ĄĮ110683ķgŻ¼▌^╔Žį┬┬įėą£p╔┘ĪŻ

3į┬Ą─ķ_ĄĻ┌ģä▌ę└┼fčė└mā╔śOĘų╗»Ė±ŠųĪŻ│²├█č®▒∙│Ū═ŌŻ¼┐ņśĘĘ¼╩Ēå╬į┬ķ_ĄĻ206╝ęŻ¼╬╗ŠėĄ┌Č■╬╗Ż╗£¹╔Ž░óę╠ķ_│÷95╝ęŻ¼╬╗ŠėĄ┌╚²ĪŻ

č³▓┐ŲĘ┼ŲĘų╗»▀Mę╗▓Į╝ėäĪĪŻ▓┐ĘųŲĘ┼Ųčė└m2į┬ŲŻ▄ø┌ģä▌Ż¼±R╬ķ═·’ŗ┴ŽÅSĪó╝┬äė¤²Ž╔▓▌Ą╚3į┬ą┬ķ_ķTĄĻ×ķ0ĪŻÅ─ķ_ĄĻ╣ØūÓ┐┤Ż¼ČÓöĄŲĘ┼Ų╚į╠Äė┌š{š¹┼cė^═¹ĀŅæBĪŻ

š¹¾wüĒ┐┤Ż¼ąąśI╔ą╬┤ū▀│÷Ī░Ą═╦┘ą▐Å═Ī▒ļAČ╬ĪŻŅ^▓┐ŲĘ┼Ųį┌┘Yį┤Š█╝»ą¦æ¬Ž┬╝ė╦┘┼▄±R╚”ĄžŻ¼Č°č³▓┐ŲĘ┼Ųätį┌╩š┐sųąīżŪ¾▐Dą═┼c═╗ć·Ż¼ķTĄĻĖ±Šų│ų└mĘų╗»ĪŻļSų°╩ął÷┌ģė┌’¢║═Ż¼ķTĄĻ┐é┴┐į÷ķLĄ─ęŌ┴xš²į┌▒╗ųž╣└Ż¼ąąśI╗“īóų▓Į▀M╚ļĪ░ķ_ę╗ĘĆę╗ĪóĻPę╗čaę╗Ī▒Ą─Š½╝Ü▀\ĀIļAČ╬ĪŻ

ķTĄĻ┤µ┴┐ĖéĀÄæBä▌Ż¼ę▓į┌╬Õ┤¾ą┬▓Ķ’ŗ╝»łFĄ──ĻČ╚ūā╗»ųą¾w¼FĄ├┴▄└ņ▒Mų┬ĪŻ▀^╚źę╗─ĻŻ¼╣┼▄°Īó▓Ķ░┘Ą└Īó£¹╔Ž░óę╠Īó░į═§▓Ķ╝¦Īóęµ║╠╠├▀@╬Õ╝ęŲĘ┼Ųį┌ķTĄĻęÄ─Ż╔Ž┤╦Ž¹▒╦ķLŻ¼╩ął÷Ė±ŠųŪ─╚╗╔·ūāĪŻ

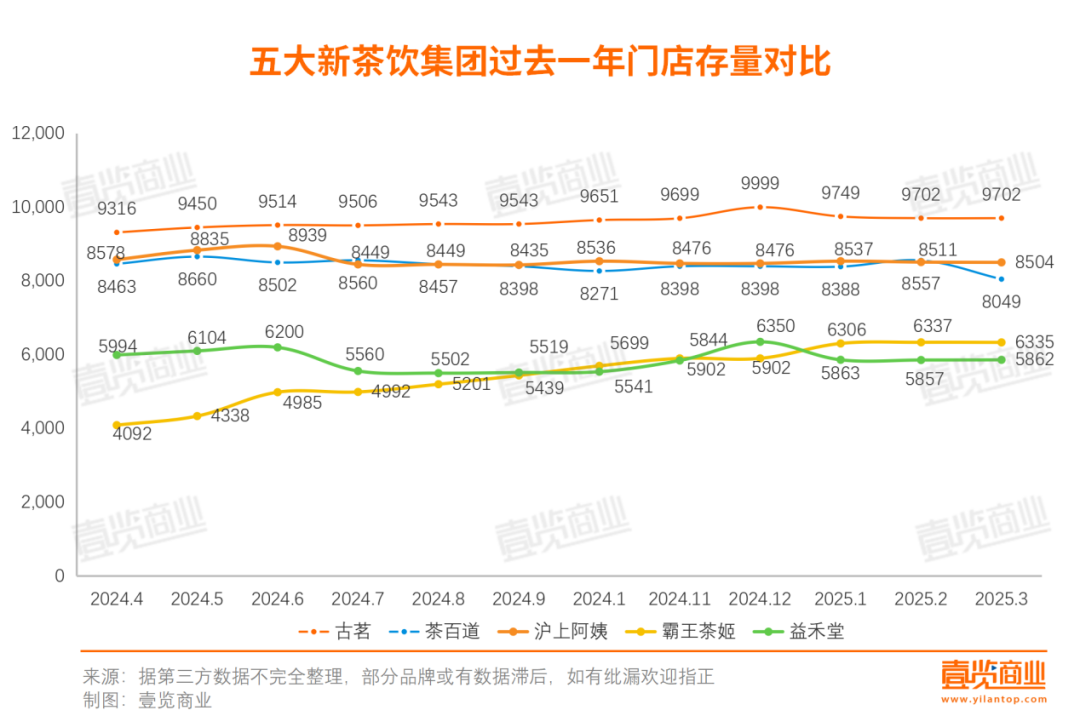

öĄō■’@╩ŠŻ¼Įžų┴2025─Ļ3į┬Ż¼╣┼▄°¼FėąķTĄĻ9702╝ęŻ¼ļm╚╗╚įĘĆŠėĄ┌Č■ĪŻ▓Ķ░┘Ą└ķTĄĻöĄ┴┐8049╝ęŻ¼═¼▒╚ąĪĘ∙Ž┬╗¼Ż¼▀^╚źę╗─Ļę╗ų▒╠Äė┌Ė▀╬╗š╩Äš{š¹Ų┌Ż¼ĘĆųąėąĮĄĪŻ£¹╔Ž░óę╠ķTĄĻöĄ┴┐│ų└mį÷ķLŻ¼▀_ĄĮ8504╝ęŻ¼│╔╣”Ę┤│¼▓Ķ░┘Ą└Ż¼│╔×ķ│²├█č®▒∙│ŪĪó╣┼▄°═ŌęÄ─ŻūŅ┤¾Ą─ą┬▓Ķ’ŗŲĘ┼ŲĪŻ

░į═§▓Ķ╝¦Ą─öUÅłŪ·ŠĆė╚×ķ┴┴č█Ż¼Å─2024─Ļ│§Ą─4092╝ę▄S╔²ų┴2025─Ļ3į┬Ą─6335╝ęŻ¼▀^╚źę╗─Ļį÷ķLĘ∙Č╚│¼▀^50%Ż¼Ūęūį2024─Ļ8į┬ęįüĒ│ų└m╔ŽōPĪŻŽÓ▒╚ų«Ž┬Ż¼ęµ║╠╠├ķTĄĻöĄ┴┐╗∙▒ŠĘĆČ©į┌5800-5900╝ęģ^ķg▓©äėŻ¼ļmĘĆūĪ╗∙▒Š▒PŻ¼Ą½š¹¾wį÷ķLĘ”┴”ĪŻ

į┌┤µ┴┐ĖéĀÄ╝ėäĪĄ─▒│Š░Ž┬Ż¼ŲĘ┼Ųéāį┌«aŲĘ║═ĀIõNīė├µĄ─äėū„ę▓Ė³╝ėŅlĘ▒ĪŻ2025─Ļ3į┬Ż¼ą┬▓Ķ’ŗ╩ął÷│╩¼F│÷╔Žą┬├▄╝»ĪóŅ}▓─ČÓį¬Ą½ĀIõN┬ōäėŽÓī”ųö╔„Ą─╠ž³cŻ¼╦«╣¹▓Ķ┼c╚ķ’ŗļpų„ŠĆ┌ģä▌├„’@ĪŻ

Ė∙ō■ę╝ė[╔╠śIöĄō■Ż¼3į┬ą┬▓Ķ’ŗąąśI╣▓ėąĮ³30éĆŲĘ┼Ų▀Mąą┴╦ą┬ŲĘ░l▓╝Ż¼Ė▓╔w╔Žą┬SKU│¼▀^50┐ŅĪŻŲõųąŻ¼śĘśĘ▓Ķ╔Žą┬6┐Ņå╬ŲĘŻ¼×ķĖ„ŲĘ┼Ųųą╔Žą┬ūŅČÓŻ¼═Ų│÷²łŠ«ŽĄ┴ąĪóŽ╠╚ķ└ꎥ┴ąŻ¼▓óĖ„įO3éĆSKUŻ╗Ųõ┤╬╔Žą┬ūŅČÓĄ─╩Ū▓Ķ░┘Ą└Ż¼╔Žą┬┴╦5┐Ņą┬ŲĘĪŻÖÄ╝ŠĪó┴ų└’ĪóÖÄ├╩Ž“ėęĄ╚ÖÄ├╩▓ĶŲĘ┼Ųį┌3į┬Š∙╬┤╔Žą┬ĪŻ

š¹¾wüĒ┐┤Ż¼╦«╣¹╗∙Ąūę└╚╗╩Ū┤║╝Šą┬ŲĘķ_░lĄ─Į^ī”ų„┴”Ż¼░┼śĘĪó▌«╣¹Īó╦«├█╠ęĄ╚æ¬╝Š╦«╣¹│╔×ķų„ĮŪĪŻ└²╚ńŻ¼╠└▓└▓Īó7Ęų╠Īó▄į╦ß─╠Īó▄į└“─╠░ūČ╝═Ų│÷▌«╣¹į¬╦žå╬ŲĘŻ╗ę╗ų╗╦ß─╠┼ŻĪó1³c³cć·└@░┼śĘ╔Žą┬ĪŻ

╣¹╩▀ųŁ¤ß│▒į┌┤║╝Š└^└m░lĮ═Ż¼ė░Ēæ┴”čė└mĄĮ┴╦3į┬ĪŻļm╚╗š¹¾w╔Žą┬ų„ŠĆ╗žÜw▓Ķ’ŗ║═╦«╣¹▓ĶŻ¼Ą½╚įėąČÓéĆŲĘ┼Ųį┌3į┬═Ų│÷┴╦╣¹╩▀ųŁŽÓĻPą┬ŲĘĪŻ╣┼▄°╔Žą┬┴╦Ī░▌p¾w╣¹╩▀Ų┐Ī▒Ż¼£¹╔Ž░óę╠═Ų│÷Ī░░Ąę╣├Ą╣Õ░l╣ŌŲ┐Ī▒ĪŻ

²łŠ«▓Ķ╩Ū3į┬ūŅ╩▄ÜgėŁĄ─▓Ķ╗∙ĄūĪŻ26éĆŲĘ┼ŲųąŻ¼░į═§▓Ķ╝¦Īó£¹╔Ž░óę╠Īó▓ĶįÆ┼¬Ą╚│¼5éĆŲĘ┼Ųć·└@²łŠ«▓Ķ╔Žą┬ĪŻÅĮ╔Į─©▓ĶĄ─╩╣ė├ę▓│╔×ķą┬┌ģä▌Ż¼─╬讥─▓ĶĪó▄į└“─╠░ūČ╝╠Ē╝ė┴╦─©▓Ķį¬╦žĪŻ

3į┬Ą─ą┬▓Ķ’ŗ╩ął÷Ż¼┬ō├¹ĀIõNäėū„š¹¾wŲ½╔┘Ż¼ŲĘ┼ŲĖ³āAŽ“ė┌¬Ü┴ó╔Žą┬ĪŻ

öĄō■’@╩ŠŻ¼ę╝ė[╔╠śIĖ·█ÖĄ─26╝ęą┬▓Ķ’ŗŲĘ┼ŲųąŻ¼āHėą9éĆŲĘ┼Ų═Ų│÷┴╦┬ō├¹╗ŅäėĪŻ┬ō├¹Ą─ī”Ž¾ę▓Å─ŽÓÖCŲĘ┼ŲĪóąĪšfIPĄĮ┐©═©į¬╦žĪó▒ŠĄž╔·╗ŅŲĮ┼_▓╗Ą╚ĪŻ▒╚╚ń▄į╦ß─╠┼cĪ░@See╣ĘĪ▒═Ų│÷─╠ŽŃąĪ╣Ę┬ō├¹Ż╗▄į└“─╠░ūät┬ōäė╚╦ÜŌ│▒═µIPĪ░DORAĪ▒═Ų│÷Ī░╗©ŪÓ▌«╣¹ĶūūėĪ▒Ż¼═©▀^IP╝ė│ųžSĖ╗’ŗŲĘ╚ż╬Čąį┼cėøæø³cĪŻ

š¹¾wüĒ┐┤Ż¼┬ō├¹╚į╩ŪŲĘ┼ŲĀIõNĄ─ųžę¬ča│õ╩ųČ╬Ż¼Ą½ŲõĮŪ╔½š²Å─Ī░┴„┴┐ę²▒¼Ų„Ī▒▐DŽ“Ī░ŲĘ┼Ų£ž║═╝ėĘųĒŚĪ▒Ż¼╬┤üĒ╗“īóĖ³ČÓęįąĪęÄ─ŻĪó╔ŅČ╚Ų§║Ž×ķų„Ż¼Č°ĘŪę└┘ć┤¾IPČčŲ÷¤ßČ╚ĪŻ

2025─Ļ┤║╝ŠŻ¼ą┬▓Ķ’ŗąąśIĄ─ĖéĀÄ▀ē▌ŗŪ─╚╗ŪąōQĪŻķ_ĄĻČ╦Ż¼Ņ^▓┐ŲĘ┼ŲŪ¾ĘĆŻ¼č³▓┐ŲĘ┼Ųš{š¹╩š┐sŻ¼ąąśIÅ─öUÅł▐DŽ“Š½Ė¹Ż╗«aŲĘČ╦Ż¼╦«╣¹Īó╣¹╩▀ųŁĪó²łŠ«▓ĶĄ╚┌ģä▌ŪÕ╬·Ż╗ĀIõNČ╦Ż¼ŲĘ┼Ų╗žÜw«aŲĘ┴”▒Š╔ĒŻ¼┬ō├¹┌ģė┌┐╦ųŲĪŻ┘Y▒Š┌ģŠoĪóąĶŪ¾Ęų╗»Ž┬Ż¼šµš²Š▀éõ«aŲĘ┴”┼c▀\ĀI┴”Ą─ŲĘ┼ŲŻ¼▓┼─▄┤®įĮ▓©äėŻ¼┌AĄ├Ž┬ę╗ļAČ╬ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį