ÅłąĪ╚¬Ż¼│²┴╦├¹ūų▀Ć─▄┐┐╩▓├┤

╚ń╣¹šfėą─│╝ę╣½╦ŠŻ¼╦³Ą─ŲĘ┼Ų┬Ģ═¹┼c«aŲĘų«ķgć└ųž▒│ļxĄ─Ż¼ÅłąĪ╚¬┐ŽČ©╩ŪŲõųąų«ę╗ĪŻ

Į³╚šŻ¼ÅłąĪ╚¬░l(f©Ī)▓╝2021─Ļ─ĻČ╚ł¾ĖµĪŻł¾Ėµ’@╩ŠŲõ2021─ĻīŹ¼F(xi©żn)ĀIśI(y©©)╩š╚ļ7.6ā|į¬Ż¼═¼▒╚į÷ķL32.81%ĪŻÜwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ0.79ā|į¬Ż¼═¼▒╚į÷1.96%Ż¼Üw─Ėā¶└¹ØÖ0.72ā|į¬Ż¼═¼▒╚į÷3.36%ĪŻ

å╬╝āÅ─öĄ(sh©┤)ūųüĒųvŻ¼└Žūų╠¢ÅłąĪ╚¬ū„×ķę╗éĆA╣╔ą┬╔·Ż¼│╔┐āå╬ųąęÄ(gu©®)ųąŠžĪŻį┌2022─Ļ╔Ž░ļ─ĻĄ─Įø(j©®ng)Ø·┤¾Łh(hu©ón)Š│Ž┬Ż¼╔§ų┴ėąą®ļy─▄┐╔┘FĄ─╬ČĄ└ĪŻ

╚ń╣¹į┘▀Mę╗▓Įī”▒╚▓╗╔┘└Žūų╠¢Ą─Ī░▓╗ųąė├Ī▒Ż¼▀@Ę▌│╔┐āå╬╔§ų┴▀ĆŅH─▄ėąą®│÷▓╩Ą─ęŌ╦╝ĪŻ

▒╚╚ńŻ¼═¼╚╩╠├ĪóÅVūu▀h▀Ćį┌Ŗ^┴”Å─Ū░╚╬┴¶Ž┬üĒĄ─ĀĆöéūė└’├µ┼└│÷üĒŻ¼╚½Š█Ą┬▀Ćį┌│ų└m(x©┤)╠ØōpĄ──Ó╠Č└’ĪŻČ°ų«Ū░║═ÅłąĪ╚¬═¼×ķĪ░╝¶ĄČ└Žūų╠¢╚²Š▐Ņ^Ī▒Ą─═§┬ķūėĪó▓▄š²┼dŻ¼╚ńĮ±Č╝ū▀ĄĮ┴╦ŲŲ«aŪÕ╦ŃĄ─Ąž▓ĮĪŻ

ÅłąĪ╚¬╣╔ār▒Ē¼F(xi©żn)Ż©ūį╔Ž╩ąų┴Į±Ż®

▀@ĘNī”▒╚Ž┬Ą─ÅłąĪ╚¬Ż¼ļm╚╗ū„×ķę╗éĆ400─ĻĄ─└Žūų╠¢Ż¼▓óø]ėą’@╩Š│÷└ŽæB(t©żi)²łńŖŻ¼ŽÓĘ┤▀Ć’@Ą├ėąą®Ī░│▒Ī▒Ż¼╩Ū─┐Ū░╩ął÷╔Ž└Žūų╠¢Ų¾śI(y©©)ųą╗Ņ▄SČ╚ūŅĖ▀Īó╔·├³┴”ūŅÅŖĄ─┤·▒Ēų«ę╗ĪŻ

└Žūų╠¢Ż¼ą┬╦╝┬Ę

ÅłąĪ╚¬║╦ą─ų„ĀI«aŲĘĄ─ŠĆ╔ŽõN╩█Ņ~ęč▀_3.78ā|į¬ĪŻ

4į┬15╚šŻ¼ÅłąĪ╚¬ĘĮ├µī”═Ō═Ė┬ČŻ¼╦¹éā═Ų│÷┴╦īÖ╬’ųĖ╝ū╝¶Īóß׶~╝¶ų«ŅÉ║▄╠žäeĄ─«aŲĘĪŻ▀@ŅÉ«aŲĘŲš▒ķ┐═å╬ārĖ▀Īó├½└¹╦«ŲĮ║├Ż¼Ūęį÷ķLä▌Ņ^║├ė┌é„Įy(t©»ng)ęŌ┴x╔ŽĄ─ĄČ╝¶ŲĘŅÉŻ¼│╔×ķé„Įy(t©»ng)śI(y©©)䚥─ėąą¦ča│õĪŻ

ūŅĮ³Ż¼į┌ę╗ł÷├¹×ķĪ░2022ČÓČÓą┬ć°│▒Ī▒Ą─ļŖ╔╠ų▒▓źąąäėųąŻ¼ÅłąĪ╚¬┐éĮø(j©®ng)└ĒŽ─Ū¼┴╝Ž“ŠW(w©Żng)ėč═Ų╦]┴╦ę╗ą®äō(chu©żng)ą┬«aŲĘŻ¼░³└©Ī░ūāą╬ĮäéĪ▒┬ō(li©ón)├¹┐Ņ┴∙╝■╠ūĪóĄ╚ļxūėŽ¹ČŠĄČ╝▄Ą╚ĪŻ

ę╗éĆ└Žūų╠¢Ż¼─▄═Ų│÷▀@śėŠoĖ·Ģr┤·Ą─│▒┴„Ėą«aŲĘŻ¼ėąą®│¼│÷╚╦éāĄ─┐╠░ÕėĪŽ¾ĪŻ

ŲõīŹŻ¼ÅłąĪ╚¬▓óĘŪ╚╦éāé„Įy(t©»ng)ėĪŽ¾ųąę╗░Õę╗č█Ą─└Žūų╠¢Ż¼ŽÓĘ┤ūį2011─ĻŠ═ķ_╩╝▓╝ŠųŠĆ╔ŽŪ■Ą└śI(y©©)䚯¼╩ŪąąśI(y©©)ā╚×ķöĄ(sh©┤)▓╗ČÓĄ─ĪóūŅįńĻPūóļŖ╔╠śI(y©©)䚥─ŲĘ┼Ųų«ę╗ĪŻ

═©▀^ūįĀIļŖ╔╠▀\ĀIłFĻĀĄ─▀\ĀIŻ¼ÅłąĪ╚¬į┌╠įīÜĪó╠ņžłĪ󊮢|ĪóŲ┤ČÓČÓĪó╬©ŲĘĢ■Ą╚ų„┴„ļŖ╔╠ŲĮ┼_ĄČ╝¶ŅÉ─┐õN╩█ųąŠ∙┼┼├¹┐┐Ū░ĪŻūį2018─Ļų┴Į±Ż¼ÅłąĪ╚¬ŲĘ┼Ųį┌╠įīÜ╠ņžłĪ󊮢|ŲĮ┼_Ą─╝¶Š▀ŅÉĄĻõü┼┼├¹ųąķLŲ┌┼┼├¹Ą┌ę╗Ż¼ĄČŠ▀ŅÉĄĻõüę╗ų▒╠Äė┌Ū░┴ąĪŻ

2019─Ļ4į┬Ż¼ÅłąĪ╚¬į┌Ų┤ČÓČÓę▓ķ_įO┴╦╣┘ĘĮŲņ┼ץĻŻ¼å╬į┬õN╩█│¼▀^1000╚fŻ¼ČÓéĆå╬ŲĘČ╠Ģrķgā╚╝┤╩█│÷3╚f╝■ĪŻ

Ė∙ō■(j©┤)─Ļł¾’@╩ŠŻ¼ÅłąĪ╚¬║╦ą─ų„ĀI«aŲĘĄ─ŠĆ╔ŽõN╩█Ņ~ęč▀_3.78ā|į¬Ż¼š╝ų„ĀIśI(y©©)äš╩š╚ļĄ─50.2%ĪŻ

│²┤╦ų«═ŌŻ¼ÅłąĪ╚¬▀Ćę¬į┌é„Įy(t©»ng)ų„┴„ļŖ╔╠ŲĮ┼_│ų└m(x©┤)▒Ż│ųā×(y©Łu)ä▌Ąž╬╗Ą─═¼ĢrŻ¼ĘeśOōĒ▒¦ą┬ą═ļŖ╔╠┼c▀\ĀI─Ż╩ĮŻ¼▓ó│ų└m(x©┤)ĻPūó┼c▓╝ŠųČČę¶Īó┐ņ╩ųĪó╔ńģ^(q©▒)ļŖ╔╠Ą╚ą┬┼dļŖ╔╠Ū■Ą└ĪŻ

2021─ĻŻ¼ÅłąĪ╚¬ęčķ_╩╝į┌╠ņžłĪóČČę¶ŲĮ┼_▀Mąąų▒▓źÄ¦žøŻ¼▓óŅAėŗĪ░ī”╣½╦ŠŠĆ╔ŽõN╩█śI(y©©)┐āį÷ķLĦüĒĘeśOū„ė├ĪŻĪ▒

│²┴╦ļŖ╔╠Ż¼ÅłąĪ╚¬│÷╚”Ą─ąĪäėū„▓╗į┌╔┘öĄ(sh©┤)Ż║

2015─ĻŻ¼┤¾¤ßĄ─├└äĪĪČØh─ß░╬ĪĘųąĄ─ę╗─╗╬³ę²┴╦ųąć°ė^▒ŖĄ─č█Ū“ĪŻØh─ß░╬╩ų│ųĄ─▓╦ĄČ╔ŽŠ╣║š╚╗┐╠ų°ūŁĢ°ØhūųŻ║ÅłąĪ╚¬ĪŻÅłąĪ╚¬ī”═Ō▒┘ų{┬ĢĘQŻ¼▀@éĆŪķ╣Ø(ji©”)▓ó▓╗╩ŪĀIõNąą×ķŻ¼▓╗Į©ūhīó«aŲĘė├ė┌ā┤Ų„ĪŻĄ½╝▄▓╗ūĪĖ·’LĄ──Ļ▌p╚╦║▄┐ņė┐╚ļļŖ╔╠ŲĮ┼_Ż¼īóĪ░Øh─ß░╬═¼┐ŅĪ▒▓╦ĄČōī┘Åę╗┐šŻ╗

2017─Ļ┤║╣Ø(ji©”)Ż¼╦³į┌ĪČųąć°ėą╬¹╣■ĪĘ▀@éĆ╣Ø(ji©”)─┐ųą═Ų│÷┴╦ę╗éĆĪ░╚¬╩ÕĪ▒ą╬Ž¾Ż¼░čĄČŠ▀║═šf│¬┬ō(li©ón)ŽĄĄĮ┴╦ę╗ŲĪŻ

ÅłąĪ╚¬Ą─ą┬│▒▓ó▓╗Ųµ╣ųŻ¼ļm╚╗╠¢ĘQ╩Ū400─ĻĄ─└Žūų╠¢Ż¼Ą½Ųõšµš²ķ_╩╝╩ął÷╗»Įø(j©®ng)ĀIŻ¼ŲõīŹ╩Ūį┌2010─Ļū¾ėęŻ¼ŠÓĮ±ę▓āHāHų╗ėą╩«Äū─ĻĄ─ĢrķgĪŻČ°▀@éĆĢrŲ┌Ż¼ę▓ŪĪŪĪš²╩Ūųąć°ļŖ╔╠’w╦┘░l(f©Ī)š╣Ą─³SĮĢrŲ┌ĪŻ

Ą½å¢Ņ}╩ŪŻ¼ÅłąĪ╚¬ę└═ąļŖ╔╠░l(f©Ī)š╣Ż¼Š═▒žĒÜ×ķļŖ╔╠Ū■Ą└ų¦ĖČ┤¾┴┐┘Mė├Ż¼ī¦ų┬ŲõĀIõN│╔▒ŠĄ─┐ņ╦┘į÷ķLŻ¼Å─2021─ĻĄ─Įø(j©®ng)ĀIöĄ(sh©┤)ō■(j©┤)┐┤Ż¼└¹ØÖĄ─į÷ķL▀hĄ═ė┌╩š╚ļĄ─į÷ķLŻ¼Š═ėą▒╗ļŖ╔╠┴„┴┐Ī░ŖZ└¹Ī▒Ą─ę╗▓┐ĘųįŁę“ĪŻ

└Ž▒ŠąąŻ¼ą┬å¢Ņ}

į┌ÅNĘ┐ė├ŲĘ║═Ģr╔ą╔·╗Ņė├ŲĘų«ķg«a╔·┴╦’hęŲĪŻ

─┐Ū░ÅłąĪ╚¬ėųßjßäų°Ū¾ą┬Ū¾ūāĪŻ▀@┤╬▓╗āH╩ŪõN╩█Ū■Ą└Ż¼Č°╩Ūį┌Ė³Ė▀īė┤╬Ą─Įø(j©®ng)ĀIæ(zh©żn)┬į╔ŽĪŻ

ÅłąĪ╚¬ęčĮø(j©®ng)├„┤_┴╦ė╔ÅNĘ┐ŲĘ┼ŲŽ“ŲĘ┘|╝ęŠė╔·╗ŅŲĘ┼Ų╔²╝ēĄ─ŲĘ┼Ųæ(zh©żn)┬įĪŻČ°į┌┤╦ų«Ū░Ż¼Ųõæ(zh©żn)┬į╩ŪĪ░ė╔ĄČ╝¶ŲĘ┼ŲŽ“ÅNĘ┐ŲĘ┼Ų╔²╝ēĪ▒ĪŻ

ę▓Š═╩ŪšfŻ¼▀@╝ę╣½╦ŠĮø(j©®ng)Üv┴╦Å─ųŲū„╩█┘uĄČ╝¶«aŲĘŽ“╩█┘uÅNĘ┐«aŲĘĄ─╔²╝ēŻ¼ęį╝░Å─ÅNĘ┐«aŲĘŽ“Šė╝ę«aŲĘ╔²╝ēĄ─╚²╝ē╠°ĪŻ

▀@║═╦³2021─Ļ╔Ž╩ąĢr║“Ą─┐┌ÅĮą╬│╔┴╦§r├„ī”▒╚ĪŻ«öĢrÅłąĪ╚¬ĮķĮBūį╝║Ī░╩Ūę╗╝ę╝»įOėŗĪóčą░l(f©Ī)Īó╔·«aĪóõN╩█║═Ę■äšė┌ę╗¾wĄ─¼F(xi©żn)┤·╔·╗Ņ╬ÕĮė├ŲĘųŲįņŲ¾śI(y©©)ĪŻ╣½╦ŠĄ─ų„ꬫaŲĘ░³└©╝¶Š▀ĪóĄČŠ▀Īó╠ūĄČ╝¶ĮM║Ž║═Ųõ╦¹╔·╗Ņ╝ęŠėė├ŲĘĪŻĪ▒

æ(zh©żn)┬į╔²╝ē╩Ū║▄ČÓŲ¾śI(y©©)Č╝Ģ■╚ź▀\ū„║═öUš╣Ą─Ż¼Ą½į┌Č╠Č╠ę╗─Ļų«ā╚╠ß│÷┴╦╚²╝ē╠°╩ĮĄ─▐Dą═Ż¼ätĘ┤ė││÷┴╦Ų¾śI(y©©)Įø(j©®ng)ĀI║═╣▄└Ēīė├µĄ─ę╗ą®å¢Ņ}Ż║

╩ūŽ╚Ż¼į┌╔Ž╩ąų«│§▓óø]ėą├„┤_Ų¾śI(y©©)╬┤üĒ╔²╝ē░l(f©Ī)š╣Ą─╝Ü╣Ø(ji©”)ĪŻ╣½ķ_─╝╣╔╚┌┘Y╔Ž╩ąŻ¼═©│Ż╩ŪŲ¾śI(y©©)░l(f©Ī)š╣Ą─ųžę¬╣Ø(ji©”)³cŻ¼ę╗ĘĮ├µŲ¾śI(y©©)Ą─░l(f©Ī)š╣ė÷ĄĮŲ┐ŅiąĶę¬ĮĶų·┘Y▒Š╔²╝ēŻ¼┴Ē═Ōę╗ĘĮ├µŻ¼┘Y▒ŠĄ─ģó┼c║═Įķ╚ļę▓ŽŻ═¹Ų¾śI(y©©)─▄ē“į┌½@Ą├┘YĮų«║¾ą╬│╔┐ńįĮ╩Į░l(f©Ī)š╣ĪŻ’@╚╗ÅłąĪ╚¬ī”┤╦£╩éõ▓ó▓╗│õĘųŻ╗

Ųõ┤╬Ż¼Ų¾śI(y©©)├µī”═Č┘Yš▀ī”Ųõ░l(f©Ī)š╣Ą─Ų┌┤²ĢrŻ¼į┌ÅNĘ┐ė├ŲĘ║═Ģr╔ą╔·╗Ņė├ŲĘų«ķg«a╔·┴╦’hęŲŻ¼▀@ę▓ų▒ĮėĘ┤ė│į┌┴╦Ųõæ(zh©żn)┬įĄ─ūā╗»╔ŽŻ¼▀@’@╚╗╩Ūę╗ĘNŲ¾śI(y©©)ų╬└Ē▓╗│╔╩ņŻ¼╗“š▀ā╚▓┐▓®▐─╝ż┴ęĄ─═Ōį┌▒Ē¼F(xi©żn)ĪŻ

Ą½▓╗šō╩Ūū▀──éĆ┬ĘŠĆŻ¼ÅłąĪ╚¬Ą─æ(zh©żn)┬įš{š¹Č╝╩Ū▒ž╚╗ų«╩┬ĪŻŲõųąūŅ┤¾Ą─įŁę“Ż¼╚į╩ŪąąśI(y©©)┐šķgĄ─ī┘ąį║═å¢Ņ}ĪŻ

Ė∙ō■(j©┤)ĪČųąć°╣żśI(y©©)Įy(t©»ng)ėŗ─ĻĶbĪĘĄ─öĄ(sh©┤)ō■(j©┤)Ż¼2020─Ļ╬ęć°ęÄ(gu©®)─Żęį╔ŽĄČ╝¶Ų¾śI(y©©)ų„ĀIśI(y©©)äš╩š╚ļę╗╣▓╩Ū542.8ā|į¬Ż¼═¼▒╚į÷ķL6.3%Ż¼2012─ĻĄĮ2020─Ļ─ĻÅ═║Žį÷ķL┬╩×ķ9.8%Ż¼ęÄ(gu©®)─Żęį╔ŽĄČ╝¶Ų¾śI(y©©)ŲĮĘĆ(w©¦n)░l(f©Ī)š╣Ż¼┐é¾wöĄ(sh©┤)┴┐ĘĆ(w©¦n)Č©į┌200╝ęū¾ėęĪŻ

ųą╔╠«aśI(y©©)蹊┐į║š¹└ĒĄ─ĪČ2021─Ļųąć°ĄČ╝¶ąąśI(y©©)╩ął÷ęÄ(gu©®)─Ż╝░ąąśI(y©©)ĖéĀÄĖ±ŠųĘų╬÷ĪĘät’@╩ŠŻ¼ĄČ╝¶ųŲįņąąśI(y©©)╩Ūųąć°╩ął÷╗»│╠Č╚▌^Ė▀Ą─ąąśI(y©©)ų«ę╗ĪŻ

Ą½å¢Ņ}╩ŪŻ¼┤µ┴┐Ų¾śI(y©©)╠Äė┌šlę▓│į▓╗Ą¶šlĄ─Šų├µŻ¼ąąśI(y©©)│ų└m(x©┤)Ęų╔óĪŻ

ę╗éĆĄõą═Ą─╬ÕĮļsžøõüķTĄĻŪ■Ą└

ęįÅłąĪ╚¬šą╣╔Ģ°ę²ė├Ą─öĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼2017─Ļ╩ął÷ęÄ(gu©®)─Ż409ā|į¬üĒėŗ╦ŃŻ¼ÅłąĪ╚¬Ą─╩ąš╝┬╩╝s×ķ1.4%ĪŻĖ∙ō■(j©┤)EuromonitorĮy(t©»ng)ėŗöĄ(sh©┤)ō■(j©┤)Ż¼ęįĮKČ╦õN╩█Ņ~äØĘųŻ¼2020─Ļųąć°▓═’ŗ╝ė╣żė├Š▀╩ął÷ųąŻ¼│²░³║¼ÅłąĪ╚¬į┌ā╚Ą─Ņ^▓┐Ų¾śI(y©©)ęį═ŌŻ¼ŲõėÓŲ¾śI(y©©)Ę▌Ņ~Š∙╬╗ė┌2%ęįŽ┬ĪŻ

╝┤▒Ń╩ŪÅłąĪ╚¬▀@śėĄ─Ī░ĄČ╝¶Ą┌ę╗╣╔Ī▒Č╝¤oĘ©½@╚ĪĖ³┤¾Ą─╩ął÷Ę▌Ņ~Ż¼╚ń╣¹▓╗╔²╝ēŻ¼Š═Ģ■▒╗└¦į┌ę╗éĆ▓╗─▄ū÷┤¾Ą─«aśI(y©©)└’ĪŻ

└Ž▒┌ēŠŻ¼ą┬śI(y©©)äš

Å─ę╗éĆ╝t║Ż▀M╚ļ┴Ēę╗éĆ╝t║ŻŻ¼╔§ų┴ą┬Ą─╝t║ŻĖéĀÄļyČ╚Ė³┤¾

╝ÜŠ┐ų«Ž┬Ż¼ĖéĀÄ│õĘųĄ─▒│║¾Ż¼ŲõīŹ╩ŪąąśI(y©©)▒┌ēŠĄ─å¢Ņ}ĪŻ

ÅłąĪ╚¬ū„×ķ▒╗╔╠äš▓┐šJČ©×ķĄ┌ę╗┼·ųą╚A└Žūų╠¢Īó▒╗ć°╝ę╣ż╔╠┐éŠųšJČ©Ą─ĄČ╝¶ąąśI(y©©)±Y├¹╔╠ś╦Ż¼▀@’@╩Š│÷Ųõėąę╗Č©Ą─ŲĘ┼ŲārųĄ║═Ž¹┘Mš▀šJų¬ĪŻ▀@╩ŪŲ¾śI(y©©)Įø(j©®ng)ĀI░l(f©Ī)š╣ųžę¬Ą─▒┌ēŠų«ę╗ĪŻ

═¼ĢrÅłąĪ╚¬ūįšJ×ķėą╝╝ąg▒┌ēŠŻ¼╦∙ų^Ī░▓╗öÓčą░l(f©Ī)äō(chu©żng)ą┬▀^│╠ųąšŲ╬š┴╦ąąśI(y©©)ā╚▌^×ķŅIŽ╚Ą─║╦ą─╝╝ąg╝░╣ż╦ćĪ▒Ż¼▓óĪ░×ķ▀Mę╗▓Į▒Żūo║╦ą─╝╝ągŻ¼ņ¢╣╠╝╝ągūo│Ū║ėŻ¼╣½╦Šį┌čą░l(f©Ī)▀^│╠ųąŻ¼╝░Ģrīó╝╝ągčą░l(f©Ī)│╔╣¹▐D╗»×ķīŻ└¹╝╝ągĪŻĪ▒

Ą½īŹļHĄ─Ūķør╩ŪŻ¼į┌ÅłąĪ╚¬½@Ą├Ą─135ĒŚīŻ└¹ųąŻ¼═Ōė^įOėŗīŻ└¹94ĒŚŻ¼īŹė├ą┬ą═īŻ└¹39ĒŚŻ¼Č°ūŅ─▄¾w¼F(xi©żn)čą░l(f©Ī)╝╝ągĄ─Ī░░l(f©Ī)├„īŻ└¹Ī▒āHāH2ĒŚĪŻ

ę▓Š═╩ŪšfŻ¼ÅłąĪ╚¬ķLŲ┌ęįüĒĄ─╝╝ąg═Č╚ļŻ¼Ė³ČÓĄ─╩Ūį┌ī”«aŲĘ═Ōą╬▀Mąąą▐ą▐čačaŻ¼Č°į┌īŹ┘|Ą─«aŲĘ╝╝ąg═╗ŲŲ╔ŽŻ¼▓ó¤oĖ³ČÓĮ©śõĪŻ

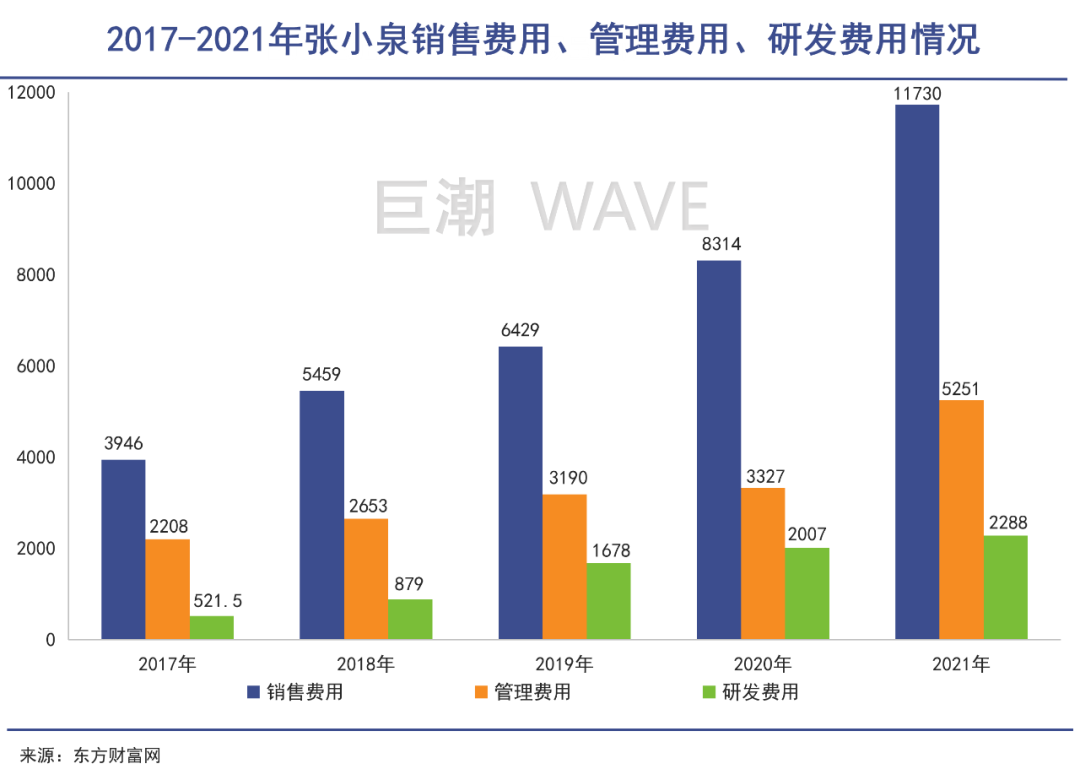

Į³╚²─ĻüĒŻ¼ÅłąĪ╚¬Ą─čą░l(f©Ī)═Č╚ļĘųäe╩Ū0.17ā|į¬Īó0.2ā|į¬Īó0.23ā|į¬Ż¼čą░l(f©Ī)═Č╚ļš╝ĀI╩š▒╚Ęųäe×ķ3.01%Īó3.51%Īó3.47%Ż¼Äū¤oį÷ķLŻ¼┼c│ų└m(x©┤)Ė▀į÷ķLĄ─õN╩█┘Mė├ī”▒╚├„’@ĪŻ

┐╔ęŖÅłąĪ╚¬▒Š╔Ē╚į╚╗╩Ūæ{ĮĶŲĘ┼ŲārųĄŻ¼ęįĀIõN“īäėį÷ķLŻ¼╝╝ągĘĮ├µĢ║Ģrø]ėą╠½ČÓĄ─═Č╚ļĪŻŲõ«aŲĘūį╚╗║▄ļy║═Ųõ╦¹═¼ŅÉ«aŲĘ└Łķ_▓ŅŠÓĪŻ

ę“┤╦į┌ų„śI(y©©)▒┌ēŠ▓╗│õĘųĪó╝╝ąg─▄┴”▓╗ūŃĄ─ŪķørŽ┬Ż¼╣▄└Ēīėų╗─▄═©▀^┐ńĮńĄ─ĘĮ╩Į╚źöUÅłĪ¬Ī¬╔Ž╩ą╚┌üĒĄ─┘YĮ║═╔Ž╩ą╣½╦ŠĄž╬╗š²║├┐╔ęį░l(f©Ī)ō]ū„ė├ĪŻ

┘|ę╔ę▓ļSų«Č°üĒĪŻėą═Č┘Yš▀į°į┌═Č┘YŲĮ┼_ų▒čįŻ║

Ī░Į©ūh╣½╦Šį┌ĄČŻ©└²╚ń┘u╚ŌĄ─ĄČŻ¼╩ųągĄČĄ╚Ż®Ą─ŅIė“└^└m(x©┤)ķ_═žŻ¼╝ęļŖ«ģŠ╣ęčĮø(j©®ng)▒╗Ū░Äū┤¾╣½╦Š╩ął÷š╝┴╦Ż¼ėXĄ├╣½╦Šæ(zh©żn)┬į│÷┴╦å¢Ņ}ĪŻĪ▒

▀@śėĄ─┘|ę╔Š▀ėą┤·▒ĒąįŻ¼į┌║▄ČÓ═Č┘Yš▀┐┤üĒąĪ╝ęļŖČ╝╩Ūę╗éĆĄ═ķTÖæĄ─ąąśI(y©©)Ż¼▀M╚ļŠ═ęŌ╬Čų°Ų¾śI(y©©)ę¬Å─ę╗éĆ╝t║Ż▀M╚ļ┴Ēę╗éĆ╝t║ŻŻ¼╔§ų┴ą┬Ą─╝t║ŻĖéĀÄļyČ╚Ė³┤¾ĪŻ

ÅłąĪ╚¬ätšJ×ķŻ¼╣½╦Šą┬Ą─śI(y©©)äš░ÕēKŻ¼Ī░Ę¹║ŽŅAŲ┌Ī▒ĪŻ

ūīÅłąĪ╚¬ī”▀@ā╔┤¾ą┬śI(y©©)äšĖąĄĮą┼ą─Ą─ĄūÜŌį┌ė┌ā╔ēKśI(y©©)äšśI(y©©)┐āį÷╦┘▌^┐ņĪŻ2021─ĻŻ¼ÅNŠ▀ÅNļŖĪó╝ęŠė╬ÕĮā╔┤¾ą┬«aŲĘŅÉ─┐╣▓ėŗīŹ¼F(xi©żn)õN╩█╩š╚ļ2.3ā|į¬Ż¼š╝╣½╦Š┐é¾wĀIśI(y©©)╩š╚ļĄ─29.91%Ż¼▌^╚ź─Ļ═¼Ų┌į÷ķL76.05%ĪŻŲõųąŻ¼ÅNŠ▀ÅNļŖ¬Üš╝1.49ā|į¬ĪŻ

▀@ĘNņn¹ÉĄ─öĄ(sh©┤)ō■(j©┤)─▄▓╗─▄Į¹Ą├ŲŲ╩╬÷─žŻ┐Š▐│▒┼ąöÓŻ¼▀@śėĄ─į÷ķLų„ę¬ėąā╔ĘĮ├µįŁę“Ż║ę╗éĆ╩ŪĄ═╗∙öĄ(sh©┤)Ż¼┴Ē═Ōė╔ė┌ÅNŠ▀ÅNļŖ╩┬śI(y©©)▓┐│╔┴óė┌2021─Ļ9į┬ĄūŻ¼▀@ą®«aŲĘ┤¾Ė┼┬╩╩Ū┘uĮo┴╦Įø(j©®ng)õN╔╠Ż¼╔ą╬┤═Ļ╚½┘uĄĮĮKČ╦Ž¹┘Mš▀Ą─╩ų└’ĪŻ

ūŅą┬Ą──Ļł¾ųąŻ¼ÅłąĪ╚¬╬┤įö╝Ü┴ą│÷ÅNļŖÅNŠ▀╩┬śI(y©©)▓┐Ą─įö╝ÜõN╩█ŪķørŻ¼Š═▀Bį┌ŠĆ╔ŽĄ─ėåå╬öĄ(sh©┤)┴┐Ż¼ę▓║═ĄČ╝¶ŅÉ║Ž▓óėŗ╦Ń┴╦ĪŻ

Č°ÅłąĪ╚¬Ą─╠ņžłŲņ┼ץĻ╔ŽŻ¼┼cĄČ╝¶«aŲĘäė▌mÄūŪ¦╔Ž╚fĄ─į┬õN┴┐ŽÓ▒╚Ż¼ÅNļŖĄ─ļp╬╗öĄ(sh©┤)╔§ų┴╩ŪéĆ╬╗öĄ(sh©┤)õN┴┐’@Ą├║«╦ߤo▒╚ĪŻį┌Ų┤ČÓČÓĄ─ÅłąĪ╚¬Ųņ┼ץĻŻ¼░┤ššõN┴┐┼┼ąąųą╬ęéāÄū║§§r─▄┐┤ĄĮÅNļŖ«aŲĘĄ─ė░ūėĪŻ┐┐Š½£╩║Y▀xų«║¾Ż¼░l(f©Ī)¼F(xi©żn)Ą─8┐ŅļŖŲ„«aŲĘŻ¼õN┴┐ūŅĖ▀Ą─Ą─×ķļŖų¾ÕüŻ¼Ų┤╩█öĄ(sh©┤)┴┐×ķ34╝■ĪŻ

Č°į┌╝ęļŖūŅųžę¬Ą─ļŖ╔╠Ū■Ą└Š®¢|ŲĮ┼_Ż¼ÅłąĪ╚¬Ųņ┼ץĻ└’╔§ų┴▀Ćø]ėąÅNļŖ«aŲĘĄ─╔Ēė░ĪŻ

╬▓┬Ģ

ū„×ķ└Žūų╠¢Ż¼ÅłąĪ╚¬ūŅ─▄ē“ę└š╠Ą─┘Y«aŠ═╩ŪŲĘ┼ŲŻ¼╚╦éāįĖęŌ×ķ▀@╚²éĆūų┘Iå╬ĪŻ

╔Ž╩ąų«Ū░Ą─ÅłąĪ╚¬Ż¼į┌ĄČ╝¶ąąśI(y©©)└’│įūŃ┴╦ŲĘ┼Ų╝t└¹Ż¼▓ó═©▀^ļŖ╔╠Ū■Ą└Ą─┴”┴┐Ż¼īóŲĘ┼Ųā×(y©Łu)ä▌░l(f©Ī)ō]ĄĮ┴╦ūŅ┤¾╗»ĪŻ┐╔ęįšfŻ¼╔Ž╩ąų«Ū░Ż¼╩Ū└Žūų╠¢┼c╗ź┬ō(li©ón)ŠW(w©Żng)Ą─┴”┴┐╣▓═¼│╔Š═┴╦ÅłąĪ╚¬ĪŻ

Ą½╗ź┬ō(li©ón)ŠW(w©Żng)╝t└¹ĮKėąĮKĮYų«ĢrŻ¼┴„┴┐┘Mė├Ą─┤¾Ę∙į÷ķLęčĮø(j©®ng)ūīŲõā×(y©Łu)ä▌▒╗Ž¹┘M┤∙▒MĪŻĄ½═Č┘Yš▀Ą─ŅAŲ┌ų╗─▄į┌Ė▀╗∙ĄA╔ŽūāĄ├Ė³Ė▀Ż¼┴¶ĮoÅłąĪ╚¬Ą─ļyŅ}Š═ūā│╔┴╦╚ń║╬Ė³┐ņīŹ¼F(xi©żn)Ė³┤¾ęÄ(gu©®)─Żį÷ķLŻ¼║═┼cų«ŽÓ┼õ╠ūĄ─æ(zh©żn)┬į▀xō±ĪŻ

ę▓įSėą╚╦Ģ■ęį×ķŻ¼ÅłąĪ╚¬Ģ■└^└m(x©┤)į┌┤╣ų▒īŻśI(y©©)╔Ž└^└m(x©┤)Š½Ą±╝Üū┴Ž┬╚źŻ¼░čĪ░Į│Ī▒ūųŠ½╦Ķ│į═ĖŻ¼░čūį╝║┤“įņ│╔ųąć°Ą─Ī░╚╩┐▄ŖĄČĪ▒ĪŻ

Ą½╩Ū║▄’@╚╗Ż¼ÅłąĪ╚¬ū▀┴╦┴Ē═Ōę╗Śl┬ĘĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį