1108╝ęųą╚A└Žūų╠¢Ą─╔Ž╩ą═╗ć·æ

Į³─ĻüĒŻ¼║▄ČÓłį│ųķLŲ┌ų„┴xĄ─Ą─└Žć°žøŲĘ┼ŲŅlŅl¾w“×Ī░ę╗ę╣╗ž┤║Ī▒ĪŻ

Å─į┌Ī░3.15Ī▒┘|Öz┐╝“׎┬«É▄Ŗ═╗ŲĄ─░ūŽ¾Ż¼ĄĮ╠ņ×─├µŪ░╔Ē╠ÄĪ░ŠĮŠ│Ī▒ģs─¼─¼ŠĶ┐ŅĄ─°ÖąŪĀ¢┐╦Ż¼į┘ĄĮōĖōĖ╦č╦čø]ÕXū÷░³čbįOėŗģs│ąųZĪ░Į^▓╗ØqārĪ▒Ą─Ęõ╗©Ż¼ęŌ═ŌšŲ╬šĪ░┴„┴┐├▄┤aĪ▒ų«║¾Ż¼▀@ą®└Žūų╠¢ŲĘ┼Ų¤o▓╗╝ż░lŲŽ¹┘Mš▀Ī░ę░ąį┘Å┘IĪ▒Ą─¤ß│▒Ż¼ę╗Ģrķg’LŅ^¤oā╔ĪŻ

ÅłąĪ╚¬╔Ž╩ąŻ¼╬ÕĘ╝²S▀^Ģ■Ż¼▒▒▒∙č¾ĮĶÜżĪŁĪŁę╗─Ļėųę╗─ĻŻ¼░┘─ĻŲĘ┼ŲéāŲĮ╠Ēę╗ÜqŻ¼┘Y▒Š╩ął÷ęÓīęīę╠Ē╣PĪŻ└Žūų╠¢╔Ž╩ą▓óĘŪą┬§r╩┬Ż¼▓╗╔┘░┘─Ļ└ŽĄĻįńŠ═┤Ņ╔Ž┘Y▒Š╩ął÷Ą─┐ņ▄ćŻ¼ę╗┬ĘĖ▀ĖĶ├═▀MŻ╗Ą½ę▓ėą▓┐ĘųŲ¾śIŲĘ┼ŲĪ░ā╚═ŌĮ╗└¦Ī▒Ż¼╗“žĮąĶ┤“ŲŲŠĮŠ│Ż¼╗“ųØuõ╬ø]į┌Üv╩ĘĄ─ØLØL╝tēmų«ųąĪŻ

─Ūą®╬ęéāėøæøųąĄ─└Žūų╠¢ŲĘ┼ŲČ╝╚ź──ā║┴╦Ż┐╦¹éāėų╚ń║╬į┌ōĒöDĄ─ą┬Ž¹┘M┘ÉĄ└║═╗ź┬ōŠWĢr┤·īŹ¼F═╗ć·Ż┐╬ęéā╦č╝»▓óĮyėŗ┴╦1,108éĆųą╚A└Žūų╠¢Ż¼ę╗ŲüĒ┐┤╦¹éāĄ─Ī░░┘─Ļ┤¾ėŗĪ▒ĪŻ

łD▒Ē─┐õø

łD▒Ē1 Ż║ └Žūų╠¢ŲĘ┼ŲĄžģ^╝░╦∙ī┘ąąśIĘų▓╝

łD▒Ē2Ż║╔Ž║Ż└Žūų╠¢ŲĘ┼ŲąąśIĘųŅÉ/╩ąųĄš╝▒╚/╩š╚ļš╝▒╚

łD▒Ē3Ż║└Žūų╠¢ŲĘ┼Ų╩ąųĄTop20

łD▒Ē4Ż║└Žūų╠¢ŲĘ┼Ų░lš╣╔·├³ų▄Ų┌

łD▒Ē5Ż║įźł@╣╔Ę▌═Č┘YĮM║ŽĘų╬÷

łD▒Ē6Ż║└Žūų╠¢ŲĘ┼Ų╩¦öĪ░Ė└²Ęų╬÷

łD▒Ē7Ż║öĄūų╗»+CČ╦ąĶŪ¾Ż║└Žūų╠¢ėŁüĒ═Č┘Y╝t└¹

łD▒Ē8Ż║Ų┤ČÓČÓ/ąĪ╝tĢ°/ČČę¶└Žūų╠¢ŲĘ┼ŲĮž▀x

łD▒Ē9Ż║└Žūų╠¢&ą┬ć°│▒ā×┘|ŲĘ┼Ų╩ąųĄī”▒╚

łD▒Ē10Ż║╔Ž║Ż▓┐Ęų└Žūų╠¢╣└ųĄųĖś╦ę╗ė[

łD▒Ē11Ż║╝ÜĘųąąśIā╚└Žūų╠¢ŲĘ┼Ų║═ąąśIŠ∙ųĄĄ─PE&PSī”▒╚

łD▒Ē12Ż║╬ÕĘ╝²S╩š┘ÅĘĮę╗ė[

01

Ģr┤·Ė³Ą³Ż³└Žūų╠¢ŲĘ┼Ų╩ął÷┐vė[

Ė∙ō■╔╠äš▓┐└Žūų╠¢╣▄└Ē├¹õøŻ¼¼F╚ńĮ±╚į╗Ņ▄Sį┌┤¾▒ŖęĢę░ųąĄ─Ī░ųąć°└Žūų╠¢Ī▒╣▓╩šõø1,108╝ęĪŻį┌┤¾Ž¹┘MąąśIŻ¼é„│ą░┘─ĻĄ─Ī░└Žūų╠¢Ī▒ę╗ų▒╩ŪŲĘ┘|┼c┐┐ūVĄ─┤·├¹į~ĪŻ╦¹éā╠ß╣®Š½š┐Ą─«aŲĘĪó╝╝╦ć╗“Ę■䚯¼Š▀ėą§r├„Ą─ųą╚A├±ūÕé„Įy╬─╗»▒│Š░║═╔Ņ║±Ą─╬─╗»Ąū╠NŻ¼ę▓╚ĪĄ├┴╦╔ńĢ■ÅVĘ║šJ═¼Ż¼ą╬│╔┴╝║├ą┼ūuĪŻ

└Žūų╠¢ŲĘ┼ŲĄžģ^╝░╦∙ī┘ąąśIĘų▓╝

Ąžė“Ęų▓╝

Å─Ąžė“Ęų▓╝üĒ┐┤Ż¼Ī░ĮŁšŃ£¹Ī▒Ąžģ^į┌¼F┤µ└Žūų╠¢öĄ┴┐TOP5ųą¬Üš╝╚²Ž»Ż¼ĘųäeōĒėą177╝ꯩ£¹Ż®Īó96╝ꯩĮŁŻ®Īó89╝ꯩšŃŻ®└Žūų╠¢Ų¾śIŻ¼▒▒Š®Ż©112╝꯮Īó╔Į¢|Ż©66╝꯮Īó╠ņĮ“Ż©64╝꯮ät╩Ū▒▒ĘĮōĒėą▌^ČÓ└Žūų╠¢Ą─Ąžģ^ĪŻ

ąąśIĘų▓╝

┐vė^╚½ć°ĘČć·ā╚Ą─ąąśIĘų▓╝Ż¼Į³░ļöĄŻ©531╝ęŻ¼47.9%Ż®Ą─└Žūų╠¢Ęų▓╝į┌╩│ŲĘ╝ė╣żŅIė“Ż¼Ī░├±ęį╩│×ķ╠ņĪ▒Ż¼▓╗šō╩Ū▓Ķ’ŗŅÉŲĘ┼Ų▒▒Š®ģŪįŻ╠®ĪóŠŲ╦«ŅÉŲĘ┼Ų┘Fų▌├®┼_Īó▀Ć╩ŪĖŌ³c╔·«a╔╠ĄŠŽŃ┤ÕŻ¼Įį╩Ūū▀Ū╬╩ął÷Ą─ŲĘ┼ŲĪ░└Ž┼┌ā║Ī▒ĪŻ┤╦═ŌŻ¼┴Ń╩█ąąśI┼c▓═’ŗūĪ╦▐ąąśIę▓Š█╝»┴╦▌^ČÓ└Žūų╠¢Ż¼¼F┤µŲĘ┼ŲöĄ┴┐Ęųäe▀_198╝ę┼c183╝ęŻ¼Ęų┴ąŪ░╚²╝ūĪŻ

į┌ōĒėąöĄ┴┐ūŅČÓĄ─└Žūų╠¢ŲĘ┼ŲĄ─╔Ž║ŻŻ¼ėŌ╦─│╔Ą─┴Ń╩█Ų¾śIŠ█╝»į┌┤╦ĪŻ└Ž°PŽķĪó└ŽÅR³SĮĪó╗ž┴”Īó║Ńį┤ŽķĪó╣┼Į±Īó╣┌╔·ł@Ą╚Ż¼Č╝╩Ūųąć°├±ūÕ╣żśIĄ─╩└╝oŲĘ┼ŲŻ¼ėø▌d┴╦└Ž╔Ž║ŻąąśIūāĖ’Ą─Ų│ą┼d╦źĪŻ

╔Ž║Ż└Žūų╠¢ŲĘ┼ŲąąśIĘųŅÉ/╩ąųĄš╝▒╚/╩š╚ļš╝▒╚

Į³─ĻüĒŻ¼║Ł╔w░┘ąš╚š│Ż╔·╗Ņ│į┤®ė├Ą─└Žūų╠¢į·Čč╔Ž╩ąŻ¼│╔×ķ╣╔╩ąĄ─ę╗Ą└ą┬’LŠ░ĪŻō■ĮyėŗŻ¼─┐Ū░ęč╔Ž╩ąĄ─└Žūų╠¢Ų¾śIėą62╝ꯩ╠▐│²═╦╩ą╣½╦Š║═Üż╣½╦ŠŻ®Ż¼┤¾ČÓĘų▓╝į┌ßt╦ÄĮĪ┐ĄŻ©╚ń═¼╚╩╠├Īó╔Ž║Żßt╦ÄŻ®ĪóŠŲśIŻ©╚ń┘Fų▌├®┼_Īó╬Õ╝Zę║Ż®Īó┴Ń╩█Ż©╚ńįźł@╣╔Ę▌Ż¼═§Ė«Š«Ż®Ż¼╩│ŲĘ’ŗ┴ŽŻ©╚ń╣Ō├„╚ķśIĪó╔Ž║Ż├Ę┴ųŻ®Ą╚ąąśIĪŻ

Ų¾śI╩ąųĄ

Å─╩ąųĄüĒ┐┤Ż¼TOP 20Ą─╣½╦Š└’Ż¼ŠŲŅÉŲ¾śI╩Ū«öų«¤o└óĄ─┐²╩ūŻ¼š╝▒╚Ė▀▀_50%Ż║┼┼├¹Ą┌ę╗Ą─┘Fų▌├®┼_╩ąųĄ│¼▀^2╚fā|Ż¼╗∙▒Š╩ŪĄ┌Č■├¹╬Õ╝Zę║╩ąųĄ(6,228ā|į¬)Ą─3▒Čęį╔ŽŻ╗Ųõ┤╬╩Ūßt╦ÄĮĪ┐ĄŅÉ╣½╦ŠŻ¼š╝▒╚╝s25%Ż║Å═ąŪßt╦ÄĪó╔Ž║Żßt╦Äū„×ķ╔Ž║ŻĄ─ų¬├¹ßt╦Ä╣½╦ŠŻ¼┐ž╣╔═Č┘Y┴╦ę╗ą®└Žūų╠¢╦ÄõüŻ¼▒Ż│ųų°ĘeśOŽ“╔ŽĄ─░lš╣┌ģä▌ĪŻ

└Žūų╠¢ŲĘ┼Ų╩ąųĄTop20

ėąą®╝»łF═¼ĢrōĒėą3éĆęį╔ŽĄ─└Žūų╠¢ŲĘ┼ŲŻ¼į┌įŁėą«aśI╗∙ĄA╔Ž═©▀^▓ó┘Åų▓ĮöU┤¾╔╠śI░µłDĪŻ

ęį╔Ž║Ż╝ę╗»×ķ└²Ż¼ŲõŲņŽ┬ōĒėą10ČÓ╝ę├└ŖyéĆūoŲĘ┼ŲŻ¼Å─Ī░ā║ĢrėøæøĪ▒├└╝ėā¶Īó┴∙╔±Ż¼ĄĮ║├įu╚ń│▒Ą─ć°žø├└Ŗyė±Ø╔Īóåó│§Ż¼«aŲĘŠžĻćĖ▓╔wā║═»Īó┼«ąįĪó─ą╩┐ūo─wĪŻęįŲĘ┼Ųäōą┬║═Ū■Ą└▀MļA×ķā╔éĆ╗∙▒Š³cŻ¼ęį╬─╗»ĪóŽĄĮy┼c┴„│╠╝░öĄūų╗»×ķ╚²éĆų·═ŲŲ„Ż¼╔Ž║Ż╝ę╗»┼¼┴”īŹ¼F┴╦░┘─ĻŲĘ┼ŲĄ─Ī░─µ╔·ķLĪ▒ĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼į┌╔Ž╩ą╩ąųĄTOP20Ą─Š▐Ņ^Ų¾śIųąŻ¼╔Ž║Ż└Žūų╠¢āHš╝╦─Ž»Ż╗Č°Å─╦∙ėą╔Ž╩ąĄ─└Žūų╠¢Ų¾śI╩ąųĄüĒ┐┤Ż¼╔Ž║Ż└Žūų╠¢ŲĘ┼Ų╩ąųĄāHš╝╦∙ėą└Žūų╠¢ŲĘ┼Ų╩ąųĄĄ─6%Ż¼╩š╚ļš╝▒╚ģsīóĮ³50%ĪŻį┌┴┴č█Ą─ĮøĀIśI┐ā▒│║¾Ż¼Č■╝ē╩ął÷ī”╔Ž║ŻĄ─└Žūų╠¢Ų¾śI▓ó▓╗┘Iå╬ĪŻ

└Žūų╠¢ŲĘ┼Ų╔·├³ų▄Ų┌

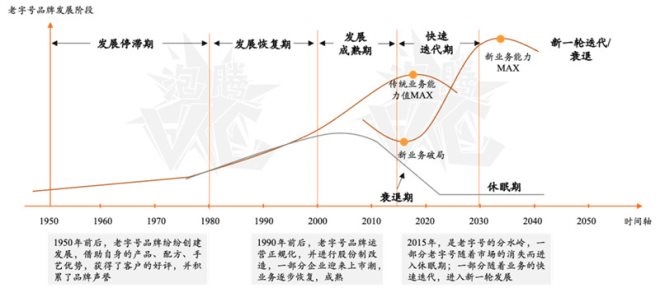

┐vė[ųą╚A└Žūų╠¢ŲĘ┼ŲĄ─░lš╣Üv╩ĘŻ¼į÷ķLĪó═Ż£■ĪóĄ³┤·Īóųž╦▄ĪŁĪŁ└Žūų╠¢į┌ųąć°▓╗āH╩Ūę╗ĘN╔╠┘QŠ░ė^Ż¼Ė³╩Ūųąć°Üv╩Ęé„Įy╬─╗»Ą─īæššĪŻ

▒ķė^Üv╩Ę├}ĮjŻ¼Į³░┘─ĻüĒŻ¼└Žūų╠¢ŲĘ┼ŲĄ─╔·├³ų▄Ų┌┤¾ČÓĮøÜv┴╦╚ńŽ┬ļAČ╬Ż║

└Žūų╠¢ŲĘ┼Ų░lš╣╔·├³ų▄Ų┌

1.░lš╣Ą╣═╦Ų┌Ż©1937-1949Ż®

Üv╩Ę╔Ž┤µį┌░lš╣Ą─öÓīėŲ┌Ż¼░╦ć°┬ō▄ŖĪó┐╣╚šæĀÄĪóā╚æĪŁĪŁĪ░─ŃĘĮ│¬┴T╬ęĄŪł÷Ī▒Ż¼║▄ČÓ└Žūų╠¢╝ęūÕŲ¾śI┼e▓ĮŠSŲDĪŻ

2.░lš╣═Ż£■Ų┌Ż©1949-1978Ż®

1950─ĻŪ░║¾Ż¼└Žūų╠¢ŲĘ┼Ų╝Ŗ╝ŖäōĮ©░lš╣Ż¼ĮĶų·ūį╔ĒĄ─«aŲĘĪó┼õĘĮĪó╩ų╦ćā×ä▌Ż¼½@Ą├┴╦┐═æ¶Ą─║├įuŻ¼ų▓ĮĘe└█┴╦ŲĘ┼Ų┬ĢūuĪŻĄ½ė╔ė┌╩ął÷ĮøØ·░lš╣Ą─═Ż£■Ż¼║▄ČÓ├±ĀIŲ¾śIŽ▌╚ļ└¦Š│Ż¼Ų¾śIĮøØ·ą¦ęµķ_╩╝│÷¼F┤¾├µĘe╗¼Ų┬ĪŻ

ū„×ķ└Žūų╠¢ŲĘ┼ŲĄ─║Ńį┤ŽķŻ¼▒Š╔ĒśI䚊ĆĖ▓╔w├½╝ÅĪó┐Ś▓╝Īó╚Š▓╝Ą╚ČÓéĆŅÉ─┐Ż¼į┌ėŗäØĮøØ·Ģr┤·Ż¼ūā│╔┴╦ę╗éĆ┘u├½ŠĆĄ─╣½╦ŠĪŻ

3.░lš╣╗ųÅ═Ų┌Ż©1978-2000Ż®

Ė─Ė’ķ_Ę┼║¾Ż¼ųąć°ų▒Įė▓Į╚ļ╔ńĢ■ų„┴x╩ął÷ĮøØ·Ģr┤·ĪŻļSų°ĮøØ·¾wųŲ▓╗öÓĖ─Ė’Īó╩ął÷╗Ņ┴”ų▓Į╗ųÅ═Ż¼ųąć°├±ĀIĮøØ·ę▓▒¼░l│÷┴╦ąŅĘeęčŠ├Ą──▄┴┐ĪŻ

4.░lš╣│╔╩ņŲ┌Ż©2000-2015Ż®

Ū¦ņ¹─ĻŪ░║¾Ż¼└Žūų╠¢ŲĘ┼Ų▀\ĀIų▓Įš²ęÄ╗»Ż¼▓ó▀Mąą╣╔Ę▌ųŲĖ─įņŻ¼ę╗▓┐ĘųŲ¾śIėŁüĒ╔Ž╩ą│▒Ż¼═Ļ│╔Å─╝ęūÕŲ¾śIĪóĄĮ├±ĀIŲ¾śIĪóĄĮć°ėąŲ¾śIŻ¼ūŅ║¾ĄŪ╔Ž┘Y▒Š╩ął÷╬Ķ┼_Ą─▐DūāĪŻ└Žūų╠¢ŲĘ┼ŲśIäšų▓Į╗ųÅ═Ż¼│╔╩ņĪŻ

5.┐ņ╦┘Ą³┤·Ų┌Ż©2015-ų┴Į±Ż®

2015─ĻŻ¼╩Ū└Žūų╠¢Ą─Ęų╦«ÄXĪŻę╗▓┐Ęųęį└Žūų╠¢×ķųžę¬▌d¾wĄ─é„Įy╬─╗»╔╠śIą╬æBŻ¼▓╗┐╔▒▄├ŌĄžļSų°┼f╩ął÷Ą─═▀ĮŌČ°╦ź┬õŻ¼▀M╚ļą▌├▀Ų┌Ż╗ę╗▓┐ĘųļSų°śI䚥─┐ņ╦┘Ą³┤·Ż¼▀M╚ļą┬ę╗▌å░lš╣ĪŻ

ėąą®ŲĘŅÉŻ¼▒╚╚ńššŽÓÖCĪó╠┬┤╔▒ŁĪóė═╝łéŃŻ¼ļSų°ąĶŪ¾▓╗į┘Č°Ž¹╩¦Ż╗ėąą®└Žūų╠¢Ż¼▒╚╚ń═§┬ķūėĪó░ūžłŻ¼Ģ■═©▀^┘Y«aųžĮMŻ¼ė├┴Ēę╗ĘNĘĮ╩Į▀M╚ļ┤¾╝ęĄ─ęĢę░ĪŻ

└Žūų╠¢ŲĘ┼Ų═Č┘YÖCĢ■╠Į╦„

ėąŲĘ┼ŲŻ¼ėą╣╩╩┬Ż¼ėąÜv╩ĘŻ¼ūįĦ║├╔╠ūuĄ─└Žūų╠¢Ż¼┐╔ęį═©▀^╔Ž╩ąį÷ÅŖ╣└ųĄŻ¼└¹ė├ŲĘ┼Ų½@Ą├ęńārĪŻĘ┤▀^üĒŻ¼═©▀^╔Ž╩ąŻ¼└Žūų╠¢ę▓─▄½@Ą├Ė³ČÓ┘Y▒ŠĻPūó║═ŪÓ▓AŻ¼ÅŖ╗»ŲĘ┼ŲĄ─šJų¬Č╚Ż¼ūīĖ³ČÓ─Ļ▌pŽ¹┘Mš▀╩ņų¬Ż¼ęįŲ┌½@╚ĪĖ³┤¾Ą─╩ął÷ÖCĢ■ĪŻ

ę╗Č■╝ē╩ął÷┬ōäėŻ¼└Žūų╠¢Ų¾śI═╗ć·

╔Ž║ŻĪ░└Ž░╦╣╔Ī▒ų«ę╗Ą─įźł@╣╔Ę▌Ż¼ōĒėą└ŽÅR³SĮĪóüåę╗Īó╦╔·QśŪĪó─ŽŽĶzŅ^Ą╚ų¬├¹ŲĘ┼ŲŻ¼Į³20╝ę▒╗═Č└Žūų╠¢ą╬│╔┴╦ČÓį¬ėąÖCĄ─ŲĘ┼ŲŠžĻćĪŻć·└@ć°│▒▓╝Šų═Č┘YŻ¼įźł@╣╔Ę▌ŲņŽ┬Ų¾śIĖ▓╔w┴╦ųķīÜĢr╔ąĪó╬─╗»’ŗ╩│ĪóŠŲśIĪóć°│▒═¾▒ĒĪó├└¹ÉĮĪ┐ĄĪóÅ═║Ž╣”─▄Ąž«aĄ╚ųTČÓśIäš░ÕēKĪŻ

įźł@╣╔Ę▌═Č┘YĮM║ŽĘų╬÷

Å─1987─Ļ½@┼·╣╔Ę▌ųŲĖ─įņĪó1992─ĻA╣╔╔Ž╩ąŻ¼ĄĮ2002─ĻÅ═ąŪģó┼c╗ņĖ─│╔×ķĄ┌ę╗┤¾╣╔¢|Ż¼į┘ĄĮ2018─Ļ═Ļ│╔ųž┤¾┘Y«aųžĮMĪŻįźł@╣╔Ę▌═©▀^ę╗Č■╝ē╩ął÷Ą─┬ōäėŻ¼╩š┘Å╝µ▓ó┴╦▒ŖČÓėąĘĆČ©¼FĮ┴„Ą─└Žūų╠¢ŲĘ┼ŲĪŻ

ė^Ųõ░lš╣┬ĘÅĮŻ¼╬ęéā┐╔ę╗ĖQįźł@╣╔Ę▌Ī░ÕXĪ▒═Š├„└╩Ż¼ķL╩ó▓╗╦źĄ─├žįEĪŻėąÄū³c║▄ųĄĄ├ĮĶĶbŻ║

1Ż®įźł@═Č┘YĘĮ╩Į║▄ņ`╗ŅŻ¼▓╗Ž▐ė┌ę╗╝ēĪóČ■╝ēĪó╝µ▓ó╩š┘ÅŻ╗

Ż®įźł@▀xō±Ą─ąąśI╠ņ╗©░Õ║▄Ė▀Ż¼╩│ŲĘ’ŗ┴ŽĪó▓═’ŗĪóßt╦ÄĪóųķīÜ┼õ’ŚŻ╗

3Ż®ėąśIäšųžĮ©Ą─╗∙ę“Ż¼į┌╔Žė╬╣®æ¬µ£ĪóöĄūų╗»ĪóŪ■Ą└═žš╣Īóć°│▒ĮY║ŽČ╝ėą┐╔Ė─įņ┐šķgŻ╗

4Ż®ū±čŁārųĄ═Č┘Y║═’LļU┐žųŲŻ¼┐╝æ]ĄĮārųĄŽ┬Ž▐Ż¼ęį║Ž└Ē╣└ųĄĮķ╚ļŻ¼é„Įy└Žūų╠¢śIäš▌^×ķĘĆČ©Ż¼Įø▀^╩ął÷┐╝“ׯ¼─▄ē“╠ß╣®ĘĆČ©¼FĮ┴„Ż¼░▓╚½ŽĄöĄ▌^Ė▀ĪŻ│²┴╦═Č┘Y└Žūų╠¢═ŌŻ¼ą┬ŲĘ┼ŲĄ─╩š┘Å║═║Žū„ę▓į┌▓╗öÓ▀MąąŻ¼ą┬└ŽĮY║ŽŻ¼ī”Ž¹┘M╗∙ĮĄ─═Č┘Y║▄ėąĮĶĶbęŌ┴xĪŻ

╔Ž╩ą░³ų╬░┘▓ĪŻ┐│╔ķL¤®É└ČÓČÓ

╔ĒŽ▌é„Įy╬─╗»Ą─öÓīė║═ą┬┼d╩ął÷ĖéĀÄĄ─ŖAŲ╚Ż¼ę▓ėąę╗ą®ųą╚A└Žūų╠¢░lš╣├µ┼Rų°ā╚═ŌĮ╗└¦Ą─Šų├µŻ¼ćLįćė├╔Ž╩ąüĒ╝éĮŌ│╔ķLųąĄ─¤®É└Ż¼Ą½ą¦╣¹╔§╬óĪŻ

Ū░ėą╔Ž║Ż░ūžłę“ĮøĀI▓╗╔ŲŻ¼▀B└m3─Ļ╠ØōpČ°„÷╚╗═╦╩ąŻ╗┤¾ą═ŠC║Ž╔╠śI┴Ń╩█ųąą─Ū’┴ų╝»łFĪó╬„å╬╔╠ł÷ę▓ųØu▒╗╝»║ŽĄĻĪóą┬┴Ń╩█╠µ┤·Ż¼į┌2021─Ļ¤o─╬╠ßĮ╗┴╦ĮKų╣╔Ž╩ą╔ĻšłŻ╗Š═▀B├¹įļę╗ĢrĄ─╣Ę▓╗└Ē░³ūėę▓ļyęįī”┐╣Ģr┤·Ą─│▒╦«Ż¼Ė▀ār░³ūėŅlįŌįŹ▓ĪŻ¼╔Ž╩ą▓╗ūŃ╬Õ─Ļ▒ŃĮKų╣┴╦╣╔Ų▒Æņ┼ŲĪŁĪŁ

╩Ū╩▓├┤Ž▐ųŲ┴╦└Žūų╠¢ŲĘ┼ŲĄ─░lš╣Ż┐

└Žūų╠¢ŲĘ┼Ų╩¦öĪ░Ė└²Ęų╬÷

╩ūŽ╚╩Ū═ŌænĪŻ

1.Ū■Ą└ūā╗»Ż║é„ĮyĄ─õN╩█─Ż╩Į░l╔·┴╦ĘŁ╠ņĖ▓ĄžĄ─Ė─ūāŻ║Å─░┘žø╔╠ł÷Ž┬│┴ĄĮ╔ńģ^╔╠śIĪóÅ─ŠĆŽ┬▐DęŲĄĮŠĆ╔ŽĪóÅ─╣½ė“▀M╗»ĄĮ╦Įė“ĪŻ

2.ąĶŪ¾ūā╗»Ż║ųą╚A└Žūų╠¢éāĄ─ų„ĀIśIäšČÓ╝»ųąė┌é„ĮyĄ─ę┬╩│ūĪąą╩ų╣żśI╔ŽŻ¼║▄ČÓ└Žūų╠¢«aŲĘąĶŪ¾ļSų°Ģr┤·░lš╣Ž¹╩¦ĪŻ

3.╚½Ū“╗»▀M│╠ĦüĒĄ─ĖéĀÄĖ±Šų╝ėäĪŻ║ć°ļH╔╠śI═©▀^▓ó┘ÅĪó▀BµiöUÅłĄ╚ĘĮ╩ĮŻ¼▓╗öÓį┌ųąć°╩ął÷╔Ž╣ź│Ū┬įĄžŻ╗Š½ė┌╔ńĮ╗ĀIõNĄ─Ė„ĘNć°│▒ŠW╝tĄĻ┼dŲŻ¼▀Mę╗▓Į╣ŽĘųĪóöDš╝╩│ŲĘĪó’ŗ┴ŽĄ╚└Žūų╠¢Ą─╝╚ėą╩ął÷ĪŻ

Ą½═Ōę“ų╗╩Ū┤▀╗»ä®Ż¼▒Š┘|į┌ė┌└Žūų╠¢Ų¾śIĄ─Ī░ā╚└¦Ī▒ĪŻ

Ó¾ė┌ĮM┐Ś╝▄śŗĪó¾wųŲÖCųŲĄ╚å¢Ņ}Ż¼└Žūų╠¢Ų¾śI╔²╝ēĄ³┤·Īóäōą┬░lš╣▓ĮĘźŠÅ┬²Ż¼╣ż╦ćā×ä▌ßīĘ┼▓╗ūŃŻ¼│Ż│Ż├µī”ęįŽ┬ļyŅ}Ż║

1Īó«aŲĘäōą┬┴”▓╗ūŃŻ¼║▄ļyūźūĪą┬Ą─ė├æ¶ąĶŪ¾Ż╗

2Īó╣®æ¬µ£ą¦┬╩Ą═Ż¼╚▒Ę”öĄūų╗»Ė─įņŻ╗

3Īó╣▄└ĒłFĻĀ╚╦▓┼öÓÖnŻ¼¤oĘ©Ė·╔Žą┬Ž¹┘M╩ął÷╣ØūÓŻ¼╬┤─▄╝░ĢrĖ─ūā░lš╣æ┬įĪŻ

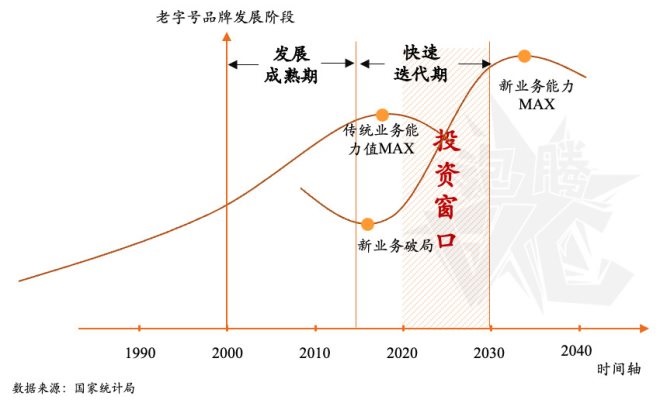

ļyęį═╗ć·Ż¼┼e▓ĮŠSŲDĪŁĪŁųą╚A└Žūų╠¢ļyĄ└šµĄ─ę¬ū▀Ž“╔·├³ų▄Ų┌Ą─ĮKĮYå߯┐

ę╗Ūą▓óĘŪ╚ń┤╦ĪŻ

02

Ī░100Üqš²─Ļ▌pĪ▒Ż³└Žūų╠¢ėŁüĒ═Č┘Y╝t└¹

║Ļė^ų¦│ų

Ī░ĮŁ╔Į┤·ėą▓┼╚╦│÷Ī▒Ż¼ļSų°║Ļė^š■▓▀ų¦│ų┼cĮøØ·Ą─┐ņ╦┘░lš╣Ż¼│╔╩ņĄ─└Žūų╠¢ŲĘ┼Ųę▓ėŁüĒ┴╦╣╔Ė─╔Ž╩ą╝t└¹Ų┌Ż¼╝Ŗ╝Ŗ┤ĄĒæ┴╦╔Ž╩ąĄ─╠¢ĮŪĪŻ

▓Į╚ļ21╩└╝oŻ¼ųąć°ėŁüĒ┴╦ĮøØ·░lš╣ūŅ┐ņ╦┘Ą─10─ĻŻ¼ųąć°╝ė╚ļWTOĪóĘ┐Ąž«a┼Ņ▓¬░lš╣ĪóĘ┐ār┤¾ØqĪŻ2010─ĻŻ¼ųąć°│╔×ķ╩└ĮńĄ┌ę╗ųŲįņ┤¾ć°Ż¼╝░╩└ĮńĄ┌Č■┤¾ĮøØ·¾wĪŻ

2011─ĻŻ¼ųą╣▓ųąčļĻPė┌╔Ņ╗»╬─╗»¾wųŲĖ─Ė’Ż¼Ą┌ę╗┤╬╠ß│÷┴╦Ī░╬─╗»ÅŖć°Ī▒æ┬įŻ¼ļS║¾Ą─10─Ļ╩Ūš■▓▀╝t└¹Ų┌Ż¼ųžš±└Žūų╠¢Ż¼Ī░└Žūų╠¢Ī▒Ą─░┘Č╚╦č╦„ųĖöĄ15─ĻŲŠėĖ▀▓╗Ž┬ĪŻ

ļSų°2019─Ļ╚╦Š∙GDP│¼▀^1╚f├└ĮŻ¼Ž¹┘M╔²╝ēę▓▒╗ę╗┤╬┤╬╠ß│÷Ż¼Šė├±Ž¹┘M┴”Ą─╠ß╔²Ä¦üĒ┴╦ą┬ŲĘ┼Ų░lš╣ÖCĢ■ĪŻ

2022─ĻŻ¼╔╠äš▓┐Ą╚8▓┐ķT╠ß│÷Ż¼ĄĮ2025─ĻŻ¼└Žūų╠¢▒Żūoé„│ą║═äōą┬░lš╣¾wŽĄ═Ļ│╔Ż¼ŲĘ┼Ųį┌╝ėÅŖäōą┬┴”Ą─═¼ĢrŻ¼╠ß╔²╩ął÷ĖéĀÄ┴”ĪŻ

2020─ĻĄĮ2030─ĻŻ¼╩Ū└Žūų╠¢ŲĘ┼ŲĄ─═Č┘Y┤░┐┌Ų┌Ż¼é„ĮyśIäšęčĮø│╔╩ņŻ¼╩š╚ļŲĮĘĆŻ¼Č°ą┬śIäšę▓į┌ŲŲŠųŻ¼śI┐āßīĘ┼Ż¼╝ė╦┘┘Y▒Š╗»ĪŻ

└Žūų╠¢ŲĘ┼Ų░lš╣▀M╚ļ┤░┐┌Ų┌

╚╦╚║╝t└¹?

╩ūŽ╚╩Ūųąć°Ž¹┘M╩ął÷ų„┴”╚║¾wĄ─│╔ķLŻ║

Z╩└┤·Ż¼│÷╔·ė┌1995-2009─ĻŻ¼Ė▓╔w2.6ā|╚╦╚║Ż¼▀@ę╗┤·╚╦Ī░╣┬¬Ü┼┬╦└Ī▒Ż¼Ą½ėųōĒėąć°│▒ūįą┼Ż¼?╩Ū«öŽ┬ęį╝░ų┴╔┘╬┤üĒ╩«─ĻĄ─Ž¹┘Mų„┴”Ż¼Ä¦Ų┴╦▀@▓©ą┬Ž¹┘M┌ģä▌ĪŻ

Ńy░lūÕŻ¼─Ļ²g60+Ż¼Ė▓╔w3ā|+╚╦╚║Ż¼╦¹éā┐╩═¹┼Ń░ķĪóūĘŪ¾ĮĪ┐ĄĪóŲ┌═¹ūį╬ęārųĄīŹ¼FĪŻ╦¹éā╩Ū║═└Žūų╠¢ŽÓ░ķ│╔ķLĄ─ę╗╚║╚╦Ż¼ĘeśOōĒ▒¦└Žūų╠¢Ż¼║═ŲĘ┼Ųėąų°śOÅŖĄ─╣▓°QĪŻ

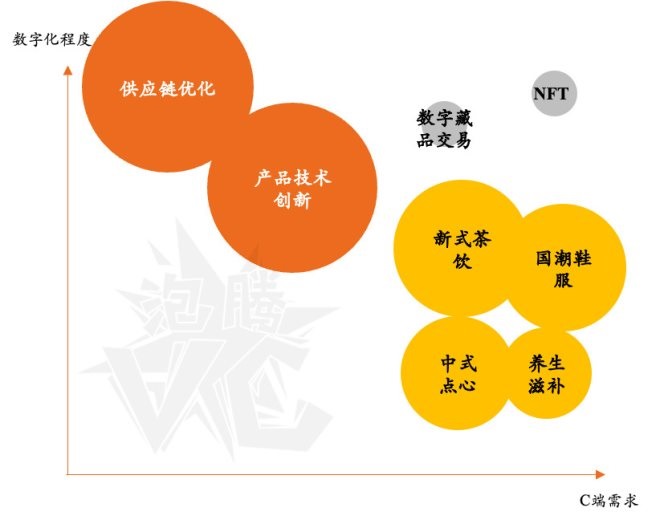

Ųõ┤╬╩ŪöĄūų╗»┘x─▄ĪŻ

1.╣®æ¬µ£ā×╗»

▓╗╔┘ųą╚A└Žūų╠¢└¹ė├öĄūų╗»Ż¼┤“įņäōą┬░lš╣Ą─╔²ŠĢæągŻ¼└¹ė├öĄūų╗»ŲĮ┼_═Ųäė╣®æ¬µ£ā×╗»┼c╣▄└Ē¾wŽĄā×╗»Ż¼╣żÅS▀MąąöĄūų╗»Ė─įņĪŻ╚ńĪ░ĄČ╝¶Ą┌ę╗╣╔Ī▒ÅłąĪ╚¬Ż¼▄ćķgįOų├öĄūų┤¾Ų┴Īó├┐Śl«aŠĆ┼õų├ųŪ─▄ĮKČ╦Ż¼╠ß╔²«aŲĘŲĘ┘|║═ĘĆČ©ąįų«ėÓŻ¼ę▓─▄ĮŌøQ╚╦åT┴„╩¦Īó└ŽÄ¤ĖĄ═╦ą▌╦∙ą╬│╔Ą─╣ż╦ćé„│ąöÓīėĄ─å¢Ņ}Ż¼īŹ¼FöĄūų╗»Ą─Ī░┴╝õō╝Üū„Ī▒ĪŻ

2.«aŲĘ╝╝ągäōą┬

┐Ų╝╝░lš╣╝ėų«Ž¹┘M╔²╝ē“īäėŻ¼╬ęéāĄ─ę┬╩│ūĪąąę▓į┌ŽĒ╩▄įĮüĒįĮČÓĄ─▒Ń└¹ĪŻ└²╚ńīó╦┘╚▄ā÷Ė╔æ¬ė├ų┴▓Ķ’ŗąąśIŻ¼µi§rĪóÜóŠ·╝╝ągų·┴”¹u╬ČĪó▓═’ŗĪóĖŌ³cĄ╚╩│ŲĘĄ─§rŽŃČÓųŁ╔²╝ēŻ¼╦Ä╩│═¼į┤ę▓│╔×ķ┴╦▒ŻĮĪŲĘ«aśIĄ─░lš╣ą┬ĘĮŽ“ĪŁĪŁ╝╝ągäōą┬ūī«aŲĘĖ³Ę¹║Ž─Ļ▌p╚╦ąĶŪ¾ĪŻ

CČ╦ąĶŪ¾ßīĘ┼ę▓▀Mę╗▓Įį÷╝ė┴╦Ž¹┘MĄ─╝ÜĘųł÷Š░ĪŻ

ę╗éĆ│╔╣”Ą─└Žūų╠¢Š═╩Ūę╗▓┐╗Ņ╗»Ą─Üv╩ĘĪŻųą╩Į³cą─┐╔į┌įŁėą«aŲĘĄ─╗∙ĄA╔ŽŻ¼ū÷┐┌╬Č╔²╝ē║═░³čbĖ─┴╝Ż╗─Ļ▌p╚╦┌s│▒Ī░┼¾┐╦B╔·Ī▒Ż¼Č°└Žūų╠¢Ī░ųą╩Įū╠čaĪ▒└’│┴ĄĒ┴╦║▄ČÓ▀m║Žć°╚╦Ą─┼õĘĮ┼c«aŲĘŻ║░ó─zĪó╚╦ģóĪóčÓĖCĪó¶~─zĪó║┌ųź┬ķĄ╚Ą╚Ż╗ą┬╩Į▓Ķ’ŗīóųąć°é„Įy╬─╗»║═ą┬╚╦╚║▀MąąėąÖC╚┌║ŽŻ╗│╦Ī░ą┬ć°│▒Ī▒Ė┼─Ņ¢|’LŻ¼ą¼Ę■ŲĘ┼ŲŪĪ╩Ūųąć°╬─╗»▌ö│÷Ą─ūŅ╝č▌d¾wĪŻ

öĄūų▓žŲĘĮ╗ęū’L┐┌Ž┬Ż¼NFTę▓į┌×ķīŹ¾wĮøØ·┘x─▄ĪŻ└Žūų╠¢Ą─╣ż╦ć├└ąg▓žŲĘ┐╔ęįū÷öĄūų▓žŲĘŻ╗Č°└ŅīÄĪó░▓╠żĪó╗ž┴”Ą╚ć°žøŲĘ┼Ų┐╔ęį┼cė╬æ“║Žū„Ż¼ķ_░l┤“įņ╠ōöMą¼Ę■ų▓╚ļį¬ėŅųµ╔·æBĪŻ▓╗╔┘║Ż═Ōę╗ŠĆĘ■čbŲĘ┼ŲęčĘeśOķ_š╣Ųõį¬ėŅųµ▓╝ŠųŻ║Nike ęč╩š┘Å╠ōöMą¼Ę■ NFT ķ_░l╣½╦Š RTFKTŻ¼▓ó╚ļ±v RobloxĪó═Ų│÷╠ōöM╩└ĮńĪ░NIKELANDĪ▒Ż╗Adidas ęč┬ō║Ž░ląąNFTŽĄ┴ą╠ōöMĘ■čb«aŲĘŻ¼▓ó┘Å┘I╠ōöM═┴Ąž╚ļ±vThe Sandboxį¬ėŅųµŲĮ┼_ĪŻ

öĄūų╗»+CČ╦ąĶŪ¾Ż║└Žūų╠¢ėŁüĒ═Č┘Y╝t└¹

ł÷ė“ūā╗»

2000─Ļų┴Į±Ż¼├ĮĮķĮøÜv┴╦ĘŁ╠ņĖ▓ĄžĄ─Ė─ūāĪŻÅ─ūŅįńŲ┌Ą─ļŖęĢŻ¼ĄĮöĄūųĀIõN│§Š▀ęÄ─ŻĄ─╗ź┬ōŠW╦č╦„Ģr┤·Ż¼į┘ĄĮė╔ęŲäėČ╦Ė▓╔wę²░lĄ─łD╬─╔ńĮ╗Ż¼ūŅą┬Ą─ų„┴„╗źäėą╬╩ĮŠ█Į╣į┌Č╠ęĢŅlų▒▓źŅIė“ĪŻ├ĮĮķČÓśė╗»Ż¼ĘN▓▌ĘĮ╩ĮęÓČÓį¬╗»Ż¼┴„┴┐Å─╣½ė“┴„Ž“╦Įė“Ż¼Å─ĀIõNĄĮĮ╗ęūĄ─µ£┬Ę▀Mę╗▓ĮūāČ╠ĪŻ

┼cų«ī”æ¬Ż¼Ž¹┘MŪ■Ą└ę▓ųØu╦ķŲ¼╗»ĪŻÅ─ŠĆŽ┬Ū■Ą└ĪóPCļŖ╔╠ų▓Į░lš╣│÷ęŲäėļŖ╔╠ĪóŪ■Ą└ļŖ╔╠ĪŻ╔ńĮ╗Īó╔ńģ^Īóų▒▓źĪóČ■╩ųŻ©╬─═µĪó▌p╔▌Īóą¼Ż®Ż¼ļŖ╔╠▓╗į┘ē┼öÓŻ¼├ĮĮķČ╦┼cŪ■Ą└Č╦ę▓ų▓Į╚┌║ŽĮyę╗ĪŻ

─┐Ū░╔Ž║ŻĄ─Į³ā╔░┘╝ę└Žūų╠¢Ż¼āHėą36╝ęŠ▀éõŽÓī”│╔╩ņĄ─ļŖ╔╠▀\ĀI¾wŽĄĪŻĄ½┐vė^╚½ć°Ż¼ęčėą▓╗╔┘└Žūų╠¢ūźūĪ┴╦ł÷ė“ūā╗»Ą─┌ģä▌Ż¼═µĄ├’L╔·╦«ŲĪŻ

2021─ĻŻ¼ČČę¶╔ŽĄ─└Žūų╠¢ŲĘ┼Ų╔╠╝ęöĄ┴┐═¼▒╚į÷ķL30%Ż╗õN┴┐═¼▒╚į÷ķL647%Ż╗ų▒▓źķg³c┘Ø╗źäė═¼▒╚į÷Ę∙359%Ż╗õN┴┐TOP5Ą─└Žūų╠¢Ęųäe×ķ╗ž┴”Īó╬Õ╝Zę║Īó║Ńį┤ŽķĪó║Ż╠ņĪóÅłąĪ╚¬ĪŻ

Ųõųą╗ž┴”į┌ČČ궥─õN┴┐į÷ķL┴╦181▒ČŻ¼Č°║Ńį┤Žķätį÷ķL┴╦16▒Čų«ČÓĪŻ

Ų┤ČÓČÓ┬ō║Ž╣Ō├„Īó╣┌╔·ł@Īó╗ž┴”Ą╚Ż¼įńė┌2019─Ļ5į┬▒Ń═Ų│÷┴╦Ī░╔Ž║Ż└Žūų╠¢ą┬ļŖ╔╠ėŗäØĪ▒ĪŻæ{ĮĶų°Ų┤ČÓČÓĄ─ą┬ŲĘ┼ŲėŗäØŻ¼└Žūų╠¢ĄČ╝¶ŲĘ┼ŲĪ░═§┬ķūėĪ▒«aŲĘõN╩█Ņ~┐ņ╦┘▀_ĄĮ5,000╚fŻ╗Č°░┘╚Ė┴ńŲņŽ┬ŲĘ┼ŲĪ░▌Ē¹ÉĪ▒Ż¼═©▀^Ų┤ČÓČÓ╠ß╣®Ą─Ž¹┘Mš▀öĄō■Ż¼š{š¹«aŲĘģóöĄ║═▀\ĀI▓▀┬įŻ¼ŲĘ┼Ųųž½@ė├æ¶ĻPūóĪŻ

ąĪ╝tĢ°ę▓╩Ū▓╗╔┘└Žūų╠¢ųž╗ž┤¾▒ŖęĢę░Ą─▀xō±ĪŻīŻūó─Ļ▌p╚╦+┐┌▒«ĘN▓▌Ż¼æ{ĮĶ┘|┴┐+├¹ūuĄ─┴╝║├┤·čįŻ¼└Žć°žøŲĘ┼Ų╝Ŗ╝Ŗ│╔╣”Ī░│÷╚”Ī▒ĪŻ

Ų┤ČÓČÓ/ąĪ╝tĢ°/ČČę¶└Žūų╠¢ŲĘ┼ŲĮž▀x

03

└Žūų╠¢VSą┬ć°│▒Ż³╗∙Į═Č┘YųĖ▒▒

ō■wind┼cŽ®┼ŻöĄō■ÄņŻ¼į┌┤¾Ž¹┘MąąśIŻ¼╬ęéā║Y▀x▓óš¹└Ē┴╦└Žūų╠¢┼cą┬ć°žøŲ¾śIųąĪ░āץ╚╔·éāĪ▒Ą─▒Ē¼FĪŻ

└Žūų╠¢éāŲš▒ķĘĆį·ĘĆ┤“Ż¼«aŲĘĪó╝╝╦ćĪó╬─╗»╗∙ĄA└╬╣╠Ż¼ėąį·īŹĄ─╔·«a╣ż╦ć┼c│õ┼µĄ─¼FĮ┴„Ż¼┐╔ęįĦüĒĘĆČ©Ą─═Č┘Y╩šęµĪŻ▓╗╔┘Ų¾śI░lš╣Ēś’LĒś╦«Ż¼╩ąųĄęč╚╗│╔ķL×ķĖ„ŅIė“²łŅ^ĪŻ

Č°ą┬ć°žøéā═∙═∙▌pčb╔ŽĻćŻ¼ø]ėąÜv╩Ę░³ĖżŻ¼ėąśOÅŖĄ─ĀIõN─▄┴”Ż¼Ė³╚▌ęūäōą┬║═š{š¹śI䚯¼ę▓ėąÖCĢ■ĦüĒ│¼Ņ~ŅAŲ┌╗žł¾ĪŻ╚ńŽ▓▓ĶĪó╗©╬„ūėĪó▓ĶŅüÉé╔½Ą╚Ż¼│╔┴ó▓╗ūŃ╩«─ĻŻ¼╩ąųĄęč▓╗▀dė┌║▄ČÓ└Žūų╠¢Ų¾śIĪŻ

└Žūų╠¢&ą┬ć°│▒ā×┘|ŲĘ┼Ų╩ąųĄī”▒╚

┐vė^└Žūų╠¢ŲĘ┼ŲĄ─╣└ųĄųĖś╦Ż¼╬ęéā┐╔ęį░l¼FŻ║

═Č┘Y└Žūų╠¢ŲĘ┼Ų┐╔½@Ą├ŽÓī”ĘĆĮĪĄ─š¹¾w╩šęµŻ¼╝┤╩╣ĮøÜv▌^ķLĄ─Ģrķg┐ńČ╚Ż¼ę└╚╗┐╔ęįėą10%ū¾ėęĄ──ĻÅ═║Ž╩šęµŻ╗└Žūų╠¢ŲĘ┼ŲųĄĄ├▒╗ķLŲ┌│ųėąĪŻ

Å─╝ÜĘųŅIė“üĒ┐┤Ż¼ŠŲśI║═ßt╦ÄŅÉ└Žūų╠¢ŲĘŅÉ╔Ž╩ą▒Ē¼FĖ³║├Ż¼╣└ųĄĖ³Ė▀Ż¼╗žł¾┬╩ę▓Ė³Ė▀Ż╗Č°╚š╗»Īóą¼Ę■Īó╩│ŲĘĄ─└Žūų╠¢╔Ž╩ą╣½╦Š▌^╔┘ĪŻ

╔Ž║Ż▓┐Ęų└Žūų╠¢╣└ųĄųĖś╦ę╗ė[

═¼ę╗ŅIė“Ż¼└Žūų╠¢ŲĘ┼Ų║═ĘŪ└Žūų╠¢Ą─╩ąųĄī”▒╚Ż¼į┌▓═’ŗĪó┴Ń╩█Īó╩│ŲĘĘĮŽ“Ż¼ĘŪ└Žūų╠¢ŲĘ┼ŲĄ─PE▒ČöĄĖ³Ė▀ĪŻ┐┤üĒ└Žūų╠¢Ų¾śIĄ─┘Y▒Š╗»╣╩╩┬▀Ćėą║▄┤¾Ą─╠ß╔²┐šķgĪŻ

╝ÜĘųąąśIā╚

└Žūų╠¢ŲĘ┼Ų║═ąąśIŠ∙ųĄĄ─PE&PSī”▒╚

╚ń║╬┼ąöÓę╗╝ę└Žūų╠¢╩ŪʱųĄĄ├ūó┘YŻ┐╬ęéā║Y▀x│÷┴╦╚ńŽ┬įu╣└ś╦£╩Ż║

1Ż® ╗∙▒Š├µĘų╬÷Ż║ŲĘ┼Ų┤µ└mĢrķgķLĪóė├æ¶╗∙ĄA║├Īó╣▄└Ēīėķ_Ę┼Č╚Ė▀ĪóėąĖ─įņārųĄĄ─└Žūų╠¢Ų¾śIųĄĄ├═Č┘YŻ╗

2Ż®žöäš╗žł¾Ęų╬÷Ż║└Žūų╠¢ŲĘ┼ŲŠ▀ėąĘĆČ©Ą─ĀI╩š└¹ØÖŻ¼žöäš╗žł¾ĘĆĮĪŻ¼ę“▀\ĀIų▄Ų┌ķLŻ¼═©▀^Üv╩ĘöĄō■Ė³─▄┼ąöÓ╬┤üĒārųĄĪŻĄ½└Žūų╠¢ŲĘ┼Ųę“Üv╩Ę▀z┴¶å¢Ņ}Ż¼└ÕŪÕ╣╔¢|ļyČ╚ĘŪ│ŻĘŪ│ŻĘŪ│Ż┤¾ĪŻ

3Ż®╬─╗»ārųĄĘų╬÷Ż║š±┼dųąć°└Žūų╠¢ŲĘ┼ŲŻ¼į┌ĮøØ·ārųĄ╗∙ĄA╔ŽĄ─═Č┘Yų«ėÓŻ¼Ė³╩Ūī”Ųõ╬─╗»ārųĄĄ─═Č┘YĪŻ

╔Ž║Ż└Žūų╠¢═Č┘Yś╦Ą─Ęų╬÷

1. ąė╗©śŪ

ęį╦žėąĪ░▓╗▀^ÜŌĄ─ŠW╝tĪ▒ų«ĘQĄ─ąė╗©śŪ×ķ└²Ż¼äōĮ©ė┌1851─ĻŻ¼ß╚Ųė┌20╩└╝o│§Ż¼Ų∙Į±×ķų╣Ż¼▀@╝ę░┘─Ļ└Žūų╠¢ōĒėąąė╗©śŪĪóą┬č┼╗ø▓╦^Īó╣”Ą┬┴ųĪó╔“┤¾│╔ĪóąĪĮB┼dĄ╚ę╗┤¾┼·ų°├¹└Žūų╠¢Ų¾śIĪŻ

┤“│÷Ī░└ŽĄĻą┬ķ_Īó╗ø▓╦ą┬ū÷Ī▒Ą─┐┌╠¢Ż¼170ÜqĖ▀²gĄ─ąė╗©śŪģs▓╗öÓĪ░ĘŁ╗©Ņ^Ī▒Ż¼Å─╬┤═ŻŽ┬äōą┬┼cöĄūų╗»Ą──_▓ĮĪŻ

1Ż®╣®æ¬µ£ūįäė╗»│╠Č╚Ė▀Ż¼98%īŹ¼FÖCąĄ╗»ĪŻ

įńį┌21╩└╝o│§Ż¼ąė╗©śŪ▒Ńūó┘YśŗĮ©┴╦┤¾ą═ųŪ─▄ą═╣żÅSŻ¼║¾└m┼õ╠ūäōĮ©┴╦ųŪ─▄ą═╬’┴„ųąą─Ż╗Ųõ║╦ą─«aŲĘų«ę╗Ż¼į┬’ץ─16Ą└ųŲįņ╣żą“Ż¼ęčėą98%īŹ¼FÖCąĄ╗»Ż¼╔·«aų▄Ų┌┐sČ╠ų┴50╠ņĪŻ

2Ż® SkužSĖ╗Ż¼«aŲĘäōą┬╦╝┬Ę║├ĪŻ

ąė╗©śŪŲņŽ┬«aŲĘSkuČÓ▀_177éĆŻ¼Ė▓╔wŪÓłFĪó¶šūėĪóį┬’×Īó┼D╬ČĪŁĪŁ¤ošōńŖÉ█║╬ĘN┐┌╬ČŻ¼Å─ūŅ×ķĮøĄõĄ─į┬’ץĮūŅ╩▄ÜgėŁĄ─ŪÓłFŻ¼ąė╗©śŪ┐é─▄░č▀@ą®é„ĮyĄ─╣Ø╚š³cą─ū÷│÷æč┼fĄ─╩ņŽż╬ČĄ└ĪŻ

ąė╗©śŪę▓┐é╩Ūį┌é„│ąųą┴”Ū¾äōą┬Ż║ķ_░lŅAųŲ▓╦Īó³cą─Ż╗▓╗öÓ▀MąąW┴ŽĖ─┴╝Ż¼═©▀^Ą═ų¼Ą═╠Ū┼c┐┌╬Čäōą┬Ż¼╬³ę²─Ļ▌p╚╦Ą─ŪÓ▓AĪŻ

3Ż® ųžęĢė├æ¶Ą─Č┤▓ņ

─┐Ū░Ż¼ąė╗©śŪį┌╔Ž║Żėą120╝ę▀BµiĄĻĪŻ╝╚17─Ļ▀\ĀI╠ņžłĄĻ║¾Ż¼20─Ļąė╗©śŪęčĮøķ_╩╝ū÷ļŖ╔╠ų▒▓źŻ¼▓ó▓╗öÓĖ∙ō■öĄō■Ę┤üĖ─┴╝«aŲĘŻ¼║¾ęÓ╚ļūĪ▐▒ŗIų▒▓źķgĪŻ

öĄō■’@╩ŠŻ¼ąė╗©śŪų„┴”Ž¹┘M╚╦╚║×ķ30Üqų┴45ÜqŻ¼25Üqų┴30Üqė├涚╝▒╚āHėą22%ĪŻ×ķ▀Mę╗▓Į╬³ę²─Ļ▌pė├æ¶Ż¼ąė╗©śŪę▓į°į┌ųąŪ’╣Øį┌ćLįć┼cć°’LÉ█║├╚║¾w╗źäėĪŻ

4Ż® ąąśI└¹║├Ż¼į÷╦┘┐ņŻ¼¾w┴┐┤¾ĪŻ

ą┬ųą╩Į║µ▒║ę▓╩ŪĮ³─Ļ┼dŲĄ─¤ßķT┘ÉĄ└Ż¼Č╠Ų┌ā╚Ż¼║µ▒║ŅIė“Ą─╣└ųĄ▀_ĄĮ20ā|Ż¼╩ął÷ęÄ─ŻĮ³3,000ā|ĪŻę▓ėą║▄ČÓą┬ŲĘ┼Ų═©▀^«aŲĘĪó░³čbĪóĀIõNŻ¼čĖ╦┘ōīš╝ė├æ¶ą─ųŪĪŻ╔Ē×ķ└Žūų╠¢ŲĘ┼ŲŻ¼æ¬╝ėÅŖ┼õĘĮ╣ż╦ćš╣╩ŠĪóŪ░ĄĻ║¾ÅS┘NĮ³─Ļ▌p╚╦Ż╗═¼ĢrūóųžįŁ┴ŽĖ─┴╝Ż¼ĮĪ┐Ą▓┼╩Ū«öŽ┬─Ļ▌pę╗┤·Ž¹┘Mš▀Ą─ūĘŪ¾ĪŻ

╩ų╬š└Žūų╠¢ŲĘ┼ŲŠžĻćŻ¼Š█Į╣³cą─ĪóŅAųŲ▓╦ŅIė“Ż¼æ{ĮĶ┴╝║├Ą─ė├æ¶╗∙öĄ┼cĖ▀Č╚ūįäė╗»Ą─╣®æ¬µ£Ż¼ąė╗©śŪėą▌^┤¾Ą─┘Y▒Š╗»ā×ä▌ĪŻ

2. ╗ž┴”

ę╗ļpąĪ░ūą¼╝ėā╔├Č╝t╔½Ī░F╣┤Ī▒Ż¼╗ž┴”ą¼ę▓╩Ū║▄ČÓ85║¾éāĄ─═»─Ļ╗žæøĪŻ═©▀^ĮøõN╔╠ę░ąUį÷ķLŻ¼2021─ĻŻ¼╗ž┴”Ą─╩š╚ļ¾w┴┐ĮėĮ³░┘ā|ĪŻū„×ķ92Üq└Žūų╠¢Ż¼╗ž┴”│╔╣”╦▄įņ┴╦ŲõŲĘ┼Ųą┬ņ`╗ĻĪŻ

1Ż®ą┬Ū■Ą└═žš╣▒Ē¼F║├Ż¼ČČę¶õN┴┐į┌└Žūų╠¢ŲĘ┼Ųųą┼┼├¹Top1

2015─Ļķ_╩╝Ż¼╗ž┴”ŲĘ┼ŲĖ³ōQ╣▄└ĒīėŻ¼═Ų│÷Ė„ŅÉ▒¼┐ŅĀIõN╩┬╝■Ż║╚ń17─ĻŚŅāńŅlĘ▒╔Ž╬ó▓®¤ß╦čĪó18─Ļ═Ų│÷įOėŗĤ┐ŅĪ░╗ž╠ņų«┴”Ī▒Ą╚ĪŻ19─Ļķ_╩╝Ż¼╗ž┴”ÅVĘ║╩┌ÖÓĖ„ŅÉŠĆ╔ŽĮøõN╔╠Ż¼─┐Ū░Ė„éĆŲĮ┼_ĮøĀI╗ž┴”Ą─õN╩█╔╠ČÓ▀_░┘╝ęĪŻ

ČČę¶ŲĮ┼_╔ŽŻ¼Ė∙ō■’w╣ŽŲĮ┼_2022─Ļ3į┬14╚šų┴4į┬14╚š▒O£yöĄō■Ż¼╗ž┴”«aŲĘõN╩█Ņ~═╗ŲŲ1.5ā|Ż¼õN┴┐175╚fŻ¼×gė[┴┐7,082╚fŻ¼ų▒▓źš╝▒╚Į³80%Ż¼╝┤╩╣┐█Ą¶40%ū¾ėęĄ─═╦┐ŅŻ¼ę▓╩ŪĘĆĘĆĄ─ČČę¶õN┴┐ūŅ║├Ą─└Žūų╠¢ŲĘ┼ŲĪŻ

2Ż®ą¼Ę■š¹éĆ╩ął÷¾w┴┐┤¾Ż¼ć°│▒ūįą┼Ħäė┴╦Z╩└┤·Ą─Ž¹┘M

─┐Ū░Ż¼ć°ā╚Ą─▀\äėą¼Ę■╩ął÷ęÄ─Ż▀_2,500ā|į¬ęį╔ŽŻ¼─Ļį÷╦┘7%Ż╗Č°ŠĆ╔Ž▀\äėĘ■’Śį÷╦┘Į³20%Ż╗CR5│¼▀^60%Ż¼ų„ę¬ęįNikeĪóadidasĪó░▓╠żĪó└ŅīÄĪóFILA×ķų„ĪŻ

2019─ĻŻ¼╗ž┴”Ą─õN╩█Ņ~═╗ŲŲ60ā|Ż¼ŲõųąŠĆ╔Žš╝▒╚50%Ż¼─ĻõN╩█į÷╦┘30%ĪŻ

õN┴┐▒®ØqĄ─═¼ĢrŻ¼╗ž┴”╚į╚╗├µ┼Rų°ę╗ą®žĮąĶĮŌøQĄ─ŠĮŠ│ĪŻ

─┐Ū░Ż¼╗ž┴”Ą─╣®æ¬µ£╣▄└ĒąĶę¬▀Mę╗▓Įā×╗»Ż¼ĮøõN╔╠╚į╠Äė┌Ī░Ė„ūį×ķš■Ī▒Ą─░lš╣─Ż╩ĮĪŻ

ė╔ė┌╗ž┴”ø]ėąūį╝║Ą─╣żÅSŻ¼ąĶę¬═©▀^ŲĘ┼Ų╩┌ÖÓ╔·«aŲ¾śI▀Mąą╔·«aĪóõN╩█Īó┼õ╠ū╝ė╣żŻ¼│²┴╦╗ž┴”ĮøĄõįOėŗĄ─14┐ŅķLŠĆ«aŲĘ═ŌŻ¼╩┌ÖÓĮøõN╔╠Š∙┐╔ęįį┌Ą├ĄĮ╗ž┴”╣┘ĘĮšJūC║¾Ż¼ūįąąįOėŗĪó╔·«a║═õN╩█ĪŻļm╚╗╩Ū▌p┘Y«a▀\ĀIŻ¼Ą½╣▄└ĒļyČ╚┤¾Ż¼┘|┴┐ļy░č┐žŻ¼ėąØōį┌’LļUĪŻ

į┌«aŲĘé╚Ż¼╗ž┴”Ą─ą¼┐Ņę▓▒╚▌^å╬ę╗Ż¼╚įę└┐┐╔┘öĄ│÷╚”▒¼┐ŅĦäėõN┴┐ĪŻĄ½╬ęéāę▓┐╔ęį┐┤ĄĮ╗ž┴”Ą─┼¼┴”Ż║│²Ę½▓╝ą¼Īó└Ž▒▒Š®ą¼ĪóąĪ░ūą¼═ŌŻ¼╗ž┴”ę▓Ģ■ķ_░lę╗ą®Ž▐Č©░µĪóÅ═╣┼┐Ņ║═ŠW╝t┐ŅŻ¼║¾└m┐╝æ]ćLįć═žš╣Ę■čbĪóŽõ░³Īó┼õ’ŚĪŻ22─Ļ1į┬Ż¼╗ž┴”äōą┬ųąą─┬õĄžŻ¼į┌įOėŗ╔Ž┴”Ū¾Ģr╔ąĪóŲŲ╚”Īó│÷╚”ĪŻ

04

│▒╦«═╦╚źŻ³└Žūų╠¢ŲĘ┼Ų╚ń║╬═╦│÷Ż┐

ā×┘|└Žūų╠¢ŲĘ┼Ųś╦Ą─═©│ŻŠ▀ėą┴╝║├Ą─¼FĮ┴„▒Ē¼FĪó│õūŃĄ─┘~├µžøÄ┼┘YĮ║═┐╔Į╗ęūąįĮ╚┌┘Y«aŻ¼╗ž┘Å▒ŻĄū┐╔ŅAŲ┌Ż¼═╦│÷═ŠÅĮ▌^×ķĘĆ═ūŻ¼Ą½ų▄Ų┌▌^ķLĪŻ

ęį╬ÕĘ╝²S×ķ└²Ż¼Å─2010─ĻĄĮ2020─ĻŻ¼╬ÕĘ╝²Sų┴╔┘▀Mąą┴╦50ėÓ┤╬Ą─į÷┘YöU╣╔║═╣╔¢|Ą─┤¾Ņ~╣╔Ę▌▐DūīŻ¼Ūę┤·│ųŪķørŲš▒ķ┤µį┌Ż¼▒╚▌^Å═ļsĪŻ╚ń│Ż┤║╠┘┘Y▒Š│ųėą╣╔ÖÓ3─ĻŻ¼ūŅĮKė╔▀hč¾čb’ŚŻ©╬ÕĘ╝²S╝»łF╚½┘Yūė╣½╦ŠŻ®╚½Ņ~╗ž┘ÅŻ¼īŹ¼F10.53%Ą──Ļ╗»å╬└¹ĪŻ│Ż┤║╠┘ų«╦∙ęį▓╗└^└m│ųėąŻ¼┐╔─▄╩Ūę“×ķ╗∙ĮĄĮŲ┌ąĶę¬ÅŖųŲŪÕ╦ŃŻ¼╗“╩ŪįńŪ░ėą║×▀^ŽÓæ¬Ą─ī”┘ĆģfūhĪŻ┼c│Ż┤║╠┘┘Y▒ŠŪķørŅÉ╦ŲĄ─▀Ćėą╣Ō┤¾Į┐žĪó╣Ō┤¾Į┐žŻ©Ą┬ŪÕŻ®Īóą┬Ól╚f└¹äō═ČĪó║╝ų▌╩┐╠m╚¬Ą╚Ż¼▀@ę╗▒Ŗ┘Y▒ŠČ╝īŹ¼F┴╦╗ž┘Å═╦│÷ĪŻ

╬ÕĘ╝²S ╩š┘ÅĘĮę╗ė[

Č°ė┌2010─ĻĪó2011─Ļ═Č┘Y╬ÕĘ╝²SĄ─╔Ž║Żć°┘Y╬»īŹļH┐ž╣╔Ą─ąŪ║ėöĄ┤aŻ©║¼£¹īÄĖ▀╦┘═Č┘YŻ¼Č■š▀×ķĻP┬ō╣½╦ŠŻ®ę▓┐┤ĄĮ┴╦łį│ųĄ─┴”┴┐Ż¼╩«─Ļ’LėĻ┼Ń░ķŻ¼╬ÕĘ╝²SūŅĮK│╔╣”▀^Ģ■Ż¼░┤šš░ląąārŻ¼┘~├µ╗žł¾▀_3▒ČČÓĪŻ

į┌┤¾Ž¹┘MąąśIŻ¼łį│ųķLŲ┌ų„┴xŠ½╔±Ą─Ī░└Žūų╠¢Ī▒éāę╗ų▒╩ŪŲĘ┘|Īó┐┐ūVĄ─┤·├¹į~ĪŻ

¤ošō╩ŪŪ┌Ū┌æ®æ®ū÷«aŲĘŻ¼╠ż╠żīŹīŹū÷ą¹é„Ż¼▀Ć╩Ūį┌┘Y▒ŠĄ─│▒╦«ųą╝ż┴„ė┬▀MŻ¼ĘeśOōĒ▒¦╩ął÷’L┐┌Ż¼╬ęéāČ╝ŽŻ═¹▀@ą®į┌Üv╩ĘĄ─┤¾└╦╠į╔│Ž┬╚įņ┌ņ┌╔·▌xĄ─ū“╚šĪ░▀zųķĪ▒Ż¼─▄ē“│╦ų°Ī░ć°│▒Ī▒’L╗ž┼»Ż¼Ī░Ž“╠ņį┘ĮĶ╬Õ░┘─ĻĪ▒ĪŻ

ReferenceŻ║

1. 2021ČČę¶ļŖ╔╠ć°žø░lš╣─ĻČ╚ł¾Ėµ

2. ░▓ą┼ūC╚»_įźł@╣╔Ę▌_įźł@╣╔Ę▌Ż©600655Ż®Ż║┐ņśĘĢr╔ąąŅä▌┤²░lŻ¼└Žūų╠¢¤©░lą┬╔·

3. ć°│▒ą┬Ž¹┘M«aśIČ┤▓ņł¾Ėµ

4. ░ó└’蹊┐į║Ż║ųą╚A└Žūų╠¢ŲĘ┼Ų░lš╣ųĖöĄ2018

5. ╔╠äš▓┐śI䚎ĄĮyĮyę╗ŲĮ┼_-ųą╚A└Žūų╠¢ą┼Žó╣▄└Ē (mofcom.gov.cn)

6. ╔╠äš▓┐Ż║└Žūų╠¢öĄūų╗»▐Dą═┼cäōą┬░lš╣ł¾Ėµ | ╗ź┬ōŠWöĄō■┘YėŹŠW-199IT | ųą╬─╗ź┬ōŠWöĄō■蹊┐┘YėŹųąą─-199IT

7.ĪČ400─Ļ└Žūų╠¢Ī░ÅłąĪ╚¬Ī▒Ż¼öĄūų╗»Ą─Ī░┴╝õōŠ½ū„Ī▒ĪĘūŻ├ĘĪČė┐ĮśŪĪĘ

8.ĪČ░┘─Ļ└Žūų╠¢Ą─ę╗┤╬╠Į╦„ĪĘ▒R┐╦╬─╣żū„╩ę

9.ĪČÅłąĪ╚¬╬ÕĘ╝²SéāĀÄŽÓIPOŻ¼└Žūų╠¢ėą┴╦ą┬╣╩╩┬Ż┐ĪĘ└Ņ╚A┴ųĪČĮøØ·╚šł¾ĪĘ

10.ĪČōĒėą18éĆ└Žūų╠¢Ż¼╩ŪĪ░║Ż┼╔╬─╗»Ī▒┤·▒ĒŻ¼▒│║¾šŠų°īŹ┐ž╚╦╣∙ÅV▓²Ż¼╦³æ{╩▓├┤┤“║├ć°│▒┼ŲĪĘĪČųąć°Ų¾śI╝ęĪĘ

11.ĪČ└Žūų╠¢╔·├³Ū·ŠĆŽ“║╬ĘĮĪĘ äó║ŻĘÕ ĪČ╣▄└Ēą┬ĮøĪĘ

░l▒Ēįušō

ĄŪõø | ūóāį