┐ņ╣Ę┤“▄ćŻ¼Į╣æ]Ą─ąąśI(y©©)Ī░└Ž╚²Ī▒

Ī░ę¬ėą╠Øā╔ā|├└ĮĄ─øQą─Ī▒ĪŻ

2018─ĻŻ¼┐ņ╣Ę┤“▄ćäō(chu©żng)╩╝╚╦į°║░įÆ▒Ē╩ŠĪŻČ°╚²─Ļ║¾Ż¼┐ņ╣ĘĄ─╠ØōpęčĮø(j©®ng)Ī░▀_(d©ó)ś╦(bi©Īo)Ī▒Ż¼╣½╦Š├µ┼RĄ─└¦Šųę└╚╗ø]ėą├„’@Ė─ė^ĪŻ

Įžų┴2021─ĻŻ¼┐ņ╣Ę┤“▄ćĮ³╦──Ļ└█ėŗ(j©¼)╠Øōp▀_(d©ó)27.86ā|į¬ĪŻ

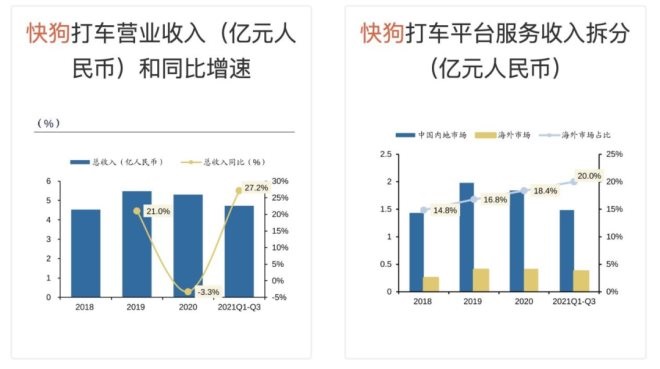

Ė∙ō■(j©┤)šą╣╔Ģ°ūŅą┬┼¹┬ČĄ─öĄ(sh©┤)ō■(j©┤)Ż¼┐ņ╣Ę┤“▄ć2018─Ļ-2021─Ļ?du©¼)I╩šĘųäe×ķ4.53ā|į¬Īó5.48ā|į¬Īó5.3ā|į¬Īó6.6ā|į¬Ż╗╠Øōpā¶Ņ~Ęųäe×ķ10.71ā|Īó1.84ā|Īó6.58ā|╝░8.73ā|į¬ĪŻ2021─ĻČ╚┐ņ╣Ę┤“▄ć╠ØōpŅ~═¼▒╚öU(ku©░)┤¾┴╦32.67%Ż¼▌^2019─ĻĖ³╩Ū│╔▒Č├═į÷ĪŻ

╠Øōp▀M(j©¼n)ę╗▓ĮöU(ku©░)┤¾Ż¼¼F(xi©żn)Į┴„╚šęµŠoÅłĪŻ╔Ž╩ą╦Ų║§│╔┴╦└m(x©┤)├³Ą─ūŅ║├▀xō±ĪŻĮø(j©®ng)ė╔Ė█Į╗╦∙┼¹┬ČŻ¼┐ņ╣Ę┤“▄ć▒Š┤╬ė┌Ė█╣╔╔Ž╩ą╣└ųĄ╝s30ā|├└į¬Ż¼īóŽ“╩ął÷─╝┘Y4ā|-5ā|├└į¬ĪŻ╠¢(h©żo)ĘQĪ░═¼│Ūžø▀\(y©┤n)Ą┌ę╗╣╔Ī▒Ą─┐ņ╣ĘŻ¼šµ─▄┐┐╔Ž╩ąčė└m(x©┤)¤²ÕXĄ─ėŗ(j©¼)äØå߯┐

01

═¼│Ūžø▀\(y©┤n)Ī░¤²ÕXĪ▒æ(zh©żn)

šQ╔·ė┌Ī░╗ź┬ō(li©ón)ŠW(w©Żng)+Ī▒Ģr(sh©¬)┤·Ą─┐ņ╣Ę┤“▄ćŻ¼Ū░╔Ē╩ŪĪ░58ĄĮ╝ęĪ▒ŲņŽ┬Ą─Č╠═Šžø▀\(y©┤n)ŲĮ┼_(t©ói)Ī░58╦┘▀\(y©┤n)Ī▒ĪŻ2017─Ļ7į┬Ż¼58╦┘▀\(y©┤n)║═GOGOVAN║Ž▓óŻ¼╚Ī├¹Ī░┐ņ╣ĘĪ▒Ż¼ų„ĀIśI(y©©)äš(w©┤)×ķ═¼│Ūžø▀\(y©┤n)ĪŻ

═¼│Ūžø▀\(y©┤n)▒╗ĘQ×ķĪ░ūŅ║¾ę╗╣½└’╬’┴„Ī▒Ż¼╚ń╣¹░č┤¾ęÄ(gu©®)─ŻķLŠÓļxĄ─╬’┴„śI(y©©)▒╚ū„╚╦¾wĄ─äė(d©░ng)├}Ż¼─Ū├┤═¼│Ūžø▀\(y©┤n)Š═╩ŪŅÉ╦Ų├½╝Ü(x©¼)č¬╣▄ę╗śėĄ─Č╠ŠÓļx╬’┴„┼õ╦═Ż¼āH╠ß╣®│Ū╩ąā╚(n©©i)³c(di©Żn)ī”(du©¼)³c(di©Żn)Ą─Ę■äš(w©┤)Ż¼ŪęŲõ┼õ╦═Ą─ę╗░Ń╩ŪöĄ(sh©┤)┴┐┤¾Īó¾wĘe┤¾Ą─žø╬’ĪŻ

ųŪ─▄╩ųÖC(j©®)Ą─Ųš╝░║═ęŲäė(d©░ng)╗ź┬ō(li©ón)ŠW(w©Żng)Ą─░l(f©Ī)š╣Ż¼ūīŠW(w©Żng)Įj(lu©░)ŲĮ┼_(t©ói)─▄ē“░č═¼ę╗│Ū╩ąĄ─╦ŠÖC(j©®)║═ė├涊o├▄▀BĮėŲüĒŻ¼Č°ŽÓ▒╚ŠĆŽ┬Ė³×ķ═Ė├„Ą─ŠĆ╔Ž╩ął÷ę▓£p╔┘┴╦Ų¾śI(y©©)║═éĆ(g©©)╚╦ė├æ¶Ą─Į╗ęū│╔▒ŠŻ¼▀@ą®ę“╦žČ╝ūī═¼│Ūžø▀\(y©┤n)Ą─╔╠śI(y©©)Ū░Š░┐┤ŲüĒ║▄├└ĪŻ

╔╠śI(y©©)ū╔įā╣½╦Š╔│└¹╬─£y╦ŃŻ¼ųąć°═¼│Ū╬’┴„╩ął÷ęÄ(gu©®)─ŻÅ─2016─ĻĄ─7950ā|į¬į÷ų┴2020─ĻĄ─12305ā|į¬Ż¼2016─Ļų┴2020─ĻĄ──ĻÅ═(f©┤)║Žį÷ķL┬╩×ķ11.5%ĪŻš¹éĆ(g©©)═¼│Ū╬’┴„ąąśI(y©©)ę└╚╗╠Äį┌Ė▀╦┘į÷ķLŲ┌Ż¼Ą½ĖéĀÄęčĮø(j©®ng)įĮüĒįĮ╝ż┴ęĪŻ

┐ņ╣Ę┤“▄ćę▓īóŲõśI(y©©)┐ā╔ŽĄ─▓╗▒M╚╦ęŌÜwĮY(ji©”)×ķĖéĀÄ╝ėäĪĪŻšą╣╔Ģ°’@╩ŠŻ¼ųąć°ā╚(n©©i)ĄžĄ─į┌ŠĆ═¼│Ū╬’┴„╩ął÷Ė▀Č╚╝»ųąĪŻ░┤Įžų┴2021─ĻĮ╗ęū┐éŅ~ėŗ(j©¼)╦ŃŻ¼╬Õ┤¾╩ął÷Å─śI(y©©)š▀š╝┐é╩ął÷Ę▌Ņ~╝s64.9%ĪŻ

ŲõųąŻ¼ąąśI(y©©)Ą┌ę╗žø└Ł└Ł╩ął÷Ę▌Ņ~×ķ52.8%ĪŻČ°┐ņ╣Ę┤“▄ć╬╗ė┌Ą╬Ą╬žø▀\(y©┤n)ų«║¾Ż¼┼┼├¹Ą┌╚²Ż¼╩ął÷Ę▌Ņ~āH×ķ3.2%ĪŻ×ķ┴╦į┌┐ņ╦┘öU(ku©░)ÅłĄ─╩ął÷ųą▓®Ą├ę╗Ž»ų«ĄžŻ¼╦∙ėąĄ─ģó┼cš▀Č╝Ž▌╚ļ┴╦▓╗öÓ¤²ÕXĄ─ā╚(n©©i)ŠĒ«ö(d©Īng)ųąĪŻ«ģŠ╣Å─═Ō┘uĄĮŠW(w©Żng)╝s▄ćį┘ĄĮ╔ńģ^(q©▒)łF(tu©ón)┘Å┘I▓╦┤¾æ(zh©żn)Ą╚Ą╚Č╝“×(y©żn)ūC┴╦Ż¼╚÷ÕXŠ═╩Ū─▄ōīĄĮė├æ¶ĪŻ

▒╚╚ńŻ¼Ą╬Ą╬žø▀\(y©┤n)▒Ē¼F(xi©żn)│÷╩«ūŃš\ęŌŻ¼┤“│÷┴╦Ī░ę╗ĘųÕXĮąžø▀\(y©┤n)Ī▒Ą─┐┌╠¢(h©żo)Ż¼▓╗āHŲ▓Įār(ji©ż)Ą─Č©ār(ji©ż)▀h(yu©Żn)Ą═ė┌ąąśI(y©©)ŲĮŠ∙╦«ŲĮŻ¼▀Ć░l(f©Ī)Ę┼┴╦┤¾┴┐Ą─ā×(y©Łu)╗▌╚»Ż¼║¾Ų┌╔§ų┴╠ß╣®45kgęįŽ┬├Ō┘M(f©©i)░ß▀\(y©┤n)Ą─Ę■äš(w©┤)ĪŻ

į┌╦ŠÖC(j©®)Č╦Ż¼žø└Ł└Łį┌2020─Ļ═Ų│÷┴╦╦óå╬ĘųÕX╗Ņäė(d©░ng)Ż¼═¼Ģr(sh©¬)▀ĆĘ┼īÆ┴╦ī”(du©¼)╦ŠÖC(j©®)Ą─ę¬Ū¾Ż¼ø]ėą▄ć▌vĄ─ę▓┐╔ęįūóāį▓óŪę╠ß╣®▄ć▌vŻ╗ī”(du©¼)ė┌ė├æ¶Č╦Ż¼ę▓═Ų│÷┴╦Ī░1ĘųÕX░l(f©Ī)žø╔±╚»Ī▒║═5š█į┬┐©Ą╚ā×(y©Łu)╗▌Ż¼┐╔ų^▓Į▓Įī”(du©¼)ś╦(bi©Īo)Ą╬Ą╬žø▀\(y©┤n)ĪŻ

ŽÓ▒╚ė┌žø└Ł└Ł║═Ą╬Ą╬žø▀\(y©┤n)Ż¼┐ņ╣Ę┤“▄ćļm╚╗’@Ą├īŹ(sh©¬)┴”▌^╚§Ż¼Ą½ę▓▓╗Ė╩╩Š╚§Ż¼ī”(du©¼)ė┌╦ŠÖC(j©®)Č╦ę▓═Ų│÷┴╦ę╗å╬¬ä(ji©Żng)äŅ(l©¼)20į¬Ą─╗Ņäė(d©░ng)Ż╗ī”(du©¼)ė┌ė├æ¶Č╦ę▓═Ų│÷┴╦Ī░99£p10Ī▒ĪóĪ░338£p30Ī▒ĪóĪ░1288£p100Ī▒Ą╚ā×(y©Łu)╗▌ĪŻ

┐ņ╣Ę┤“▄ćį┌šą╣╔Ģ°ųąų▒čįŻ║Ī░┤╦┤╬ĮĶų·╔Ž╩ąų„ę¬üĒča(b©│)│õča(b©│)│õ┘YĮŻ¼ęįį÷╝ėė├æ¶ča(b©│)┘N║═ÅVĖµ═ČĘ┼Ż╗īżŪ¾æ(zh©żn)┬į║Žū„Īó═Č┘Y║═╩š┘ÅŻ¼╝░╝╝ąg(sh©┤)čą░l(f©Ī)═Č╚ļ║═╚š│Ż▀\(y©┤n)ĀIĄ╚ĪŻĪ▒Ą½═¼Ģr(sh©¬)Ż¼įō╣½╦ŠĖ┼▓╗▒ŻūCīó─▄╩š╗žõN╩█╝░ĀIõN╗Ņäė(d©░ng)Ą─│╔▒ŠŻ¼╗“įōĄ╚╗Ņäė(d©░ng)īóėąą¦ķ_░l(f©Ī)ą┬ė├æ¶ĪŻ

Å─Ė„╝ę▓╗öÓ╚┌┘YŻ¼ę▓┐╔ęį┐┤│÷¤²ÕXæ(zh©żn)Ą─æK┴ęĪŻ2015─Ļų┴Į±Ż¼žø└Ł└Ł▀M(j©¼n)ąą┴╦8▌å╚┌┘YŻ¼╚┌┘Y┐éĮŅ~▀_(d©ó)ĄĮ24.95ā|├└į¬Ż¼╣└ųĄ▀_(d©ó)░┘ā|├└į¬Ż¼═Č┘Y╚╦ųą▓╗Ę”╝t╔└ĪóĖ▀Ļ▓Ą╚ų¬├¹’L(f©źng)═ČÖC(j©®)śŗ(g©░u)ĪŻžø└Ł└Ł8─Ļ╚┌┘Y8▌åŻ¼╣▓¤²ÕX│¼▀^24.75ā|├└į¬ĪŻš█║Ž│╔╚╦├±Ä┼Ż¼▀@ā╔š▀╚┌┘Y┐éŅ~Č╝į┌160ā|į¬ū¾ėęĪŻĮžų┴─┐Ū░Ż¼┐ņ╣Ę┤“▄ć3▌å└█ėŗ(j©¼)╚┌┘Y14.29ā|į¬ĪŻ▀@ę▓ĮŌßī×ķ╩▓├┤┐ņ╣ĘĄ─╩ął÷Ę▌Ņ~Ą═ė┌Ū░ā╔╬╗ĖéĀÄī”(du©¼)╩ųĪŻ

Ą½Üł┐ߥ─¼F(xi©żn)īŹ(sh©¬)╩ŪŻ¼¤²ÕX¤²▓╗│÷┌A╝ęĪŻ═¼│Ūžø▀\(y©┤n)╩ął÷ęčĮø(j©®ng)ą╬│╔┴╦┐ņ╣Ę┤“▄ćĪóžø└Ł└ŁĪó▀\(y©┤n)ØMØMĪóĄ╬Ą╬žø▀\(y©┤n)╦─ĘĮ└ŁõÅĄ─Šų├µĪŻ╠Äį┌ŅI(l©½ng)Ž╚╬╗ų├Ą─žø└Ł└ŁŽļ▒ŻūĪ╩ął÷Ę▌Ņ~Ż¼Ųõ╦¹Ą─═µ╝ęät╗óęĢĒ±Ē±Ż¼╦┼ÖC(j©®)ūĘ┌sĪŻ

02

B(y©Żng)▓╗╩ņĄ─ė├æ¶

¤²ÕX▓╗öÓŻ¼╩Ūī¦(d©Żo)ų┬žö(c©ói)ł¾(b©żo)Š▐Ņ~╠ØōpĄ─ų▒ĮėįŁę“ĪŻ╠ØōpĮŅ~Å─2018─ĻĄ─10.7ā|Ż¼2019─ĻĄ─1.83ā|Ż¼2020─ĻĄ─6.58ā|ĄĮ2021─ĻĄ─8.72ā|ĪŻ╚ļŠų╦──ĻęįüĒŻ¼┐ņ╣Ę┤“▄ćęčĮø(j©®ng)└█ėŗ(j©¼)╠Øōp│¼▀^27ā|ĪŻ

┘Y┴ŽüĒį┤Ż║QuestMobileŻ¼ÅV░l(f©Ī)ūC╚»░l(f©Ī)š╣蹊┐ųąą─

═¼Ų┌ĀI╩šļm╚╗Å─4.53ā|╠ßĖ▀ų┴6.6ā|Ż¼Ą½ę▓¤oĘ©Ė▓╔wŠ▐Ņ~ų¦│÷ĪŻė╚Ųõ╩Ū«ö(d©Īng)Ī░¤²ÕXĪ▒│╔×ķ┴╦─│ĘN╗¹ą╬Ą─│ŻæB(t©żi)ĪŻ×ķ┴╦ęÄ(gu©®)─ŻĪóų¬├¹Č╚Ż¼×ķ┴╦╩ął÷š╝ėą┬╩Ż¼ęį╝░ų„ī¦(d©Żo)╩ął÷║¾ļSų«Č°üĒĄ─±R╠½ą¦æ¬(y©®ng)Ż¼Š▐Ņ~Ą─ĀIõN┘M(f©©i)ė├═Č╚ļ╩Ū┐ņ╣Ę┤“▄ć▓╗Ą├▓╗ąĶę¬│ą╩▄Ą─ų¦│÷ĪŻ

┐ņ╣Ę┤“▄ć2018─Ļ═Č╚ļ┴╦5.24ā|Ż¼2019─Ļ×ķ2.95ā|Ż¼2020─Ļ1.94ā|Ż¼2021─ĻöU(ku©░)┤¾ų┴3.35ā|ĪŻ2021─ĻŻ¼ĀIõN┘M(f©©i)ė├ęčĮø(j©®ng)š╝ĄĮ┴╦ĀIśI(y©©)╩š╚ļĄ─ę╗░ļęį╔ŽĪŻ

žö(c©ói)ł¾(b©żo)ųąŻ¼×ķöĄ(sh©┤)▓╗ČÓĄ─┴┴č█öĄ(sh©┤)ō■(j©┤)╩Ū├½└¹┬╩ĪŻÅ─2018─ĻĄĮ2021─ĻŻ¼┐ņ╣ĘĄ─├½└¹┬╩╦«ŲĮų─Ļ╔²Ė▀Ż¼╦──ĻĘųäe×ķĘųäe×ķ23%Īó31.6%Īó34.6%║═36.6%ĪŻ

├½└¹┬╩╔²Ė▀┼c═¼│Ūžø▀\(y©┤n)ųą┤µį┌Ą─ā╔ĘN▀\(y©┤n)ĀI─Ż╩ĮėąĻP(gu©Īn)ĪŻę╗ĘN╩Ūęįžø└Ł└Ł×ķ└²Ą─Ģ■(hu©¼)åTųŲ║═╦ŠÖC(j©®)ōīå╬ųŲČ╚Ż¼ūóāįĢ■(hu©¼)åT╝┤┐╔ōīå╬Ż¼Ė³Š█Į╣ė┌CČ╦Ż¼Ą½╚▌ęūī¦(d©Żo)ų┬╦ŠÖC(j©®)┴╝▌¼▓╗²RĪŻ

ę╗ĘN╩Ūęį┐ņ╣Ę┤“▄ć×ķ└²Ą─é“ĮųŲ║═ŲĮ┼_(t©ói)┼╔å╬ųŲČ╚Ż¼║åå╬üĒšfŻ¼Š═╩ŪŲĮ┼_(t©ói)ėąūį╝║Ą─╦ŠÖC(j©®)öĄ(sh©┤)ō■(j©┤)ÄņĪŻį┌┐ņ╣ĘĄ─šą╣╔Ģ°ųąŻ¼┤¾Ų¬Ę∙īæ┴╦╚ń║╬║Y▀x│÷ā×(y©Łu)┘|(zh©¼)Ą─╦ŠÖC(j©®)ĪŻ

Č°╦ŠÖC(j©®)╩ŪŲĮ┼_(t©ói)▀\(y©┤n)┴”Ą─Ė∙▒ŠĪŻį┌žø▀\(y©┤n)╩ął÷ųą▀@ę╗╠ž³c(di©Żn)┐╔─▄Ģ■(hu©¼)▒╚┤“▄ć╩ął÷Ė³×ķ├„’@ĪŻ«ģŠ╣─▄ē“└ŁžøĄ─▄ćĪó─▄░ßžøĄ─ĤĖĄęį╝░┤¾žø▄ćąĶꬥ─BŅɱ{±éūCČ╝╩Ū¤oą╬ķTÖæĪŻĪĪ┐ņ╣Ęį┌šą╣╔Ģ°ųąę▓ÅŖ(qi©óng)š{(di©żo)┴╦╦ŠÖC(j©®)öĄ(sh©┤)┴┐īóøQČ©’w▌åą¦æ¬(y©®ng)Ż¼Č°šlŽ╚ė|░l(f©Ī)’w▌åą¦æ¬(y©®ng)šlŠ═─▄│įŽ┬┤¾▓┐Ęų╩ął÷ĪŻ┐╔ŪĪŪĪŽÓĘ┤Ą─╩Ū─┐Ū░╩ął÷╔ŽĄ─ų„┴„═µ╝ęŻ¼žø└Ł└Ł┼c┐ņ╣Ę▓óø]ėąĮo╦ŠÖC(j©®)╠½ČÓĖŻ└¹ĪŻ

Å─┐ņ╣Ę┤“▄ćĄ─šą╣╔Ģ°┐┤Ż¼ĀIõN┘M(f©©i)ė├Äū║§ø]ėąė├į┌╦ŠÖC(j©®)▀@éĆ(g©©)ųžę¬ĮŪ╔½╔ŽŻ¼Č°ų„ę¬ė├ė┌ĀIõN╚╦åTąĮ┘YŻ¼═ŲÅV╝░ÅVĖµ▀Ćėąī”(du©¼)ŲĮ┼_(t©ói)Į╗ęūė├æ¶Ż©═ą▀\(y©┤n)╚╦Ż®Ą─ė├涬ä(ji©Żng)äŅ(l©¼)Ż¼2018─Ļ-2020─Ļ▀@╚²š▀Ą─┘M(f©©i)ė├┐é║═š╝┐é╩š╚ļĄ─115.7%Īó54%Īó36.7%ĪŻ

šlČ╝ų¬Ą└Ż¼¤²ÕXĄ──Ż╩Įę╗Ą®¤oĘ©│ų└m(x©┤)Ż¼ė├涚│ąįę▓Š═▓╗Å═(f©┤)┤µį┌ĪŻūį2018─Ļ│╔┴óŻ¼2019─ĻŲ▓Į░l(f©Ī)š╣ų«║¾Ż¼┐ņ╣Ę┤“▄ćĄ─═ą▀\(y©┤n)ėåå╬öĄ(sh©┤)┴┐į┌2020─Ļ║═2021─Ļ░l(f©Ī)╔·┴╦Ž┬ĮĄĪŻ

2018─Ļ-2021─ĻŻ¼┐ņ╣Ę┤“▄ć═ą▀\(y©┤n)ėåå╬Į╗ęū┐éŅ~Ęųäe×ķ33.57ā|į¬Īó33.13ā|į¬Īó26.94ā|į¬Īó26.77ā|į¬Ż¼ų─ĻŽ┬ĮĄĪŻ

ŲĮŠ∙═ą▀\(y©┤n)╚╦į┬╗Ņ▄Sė├æ¶öĄ(sh©┤)┴┐Å─2020─ĻĄ─55.93╚f├¹Ž┬╗¼ų┴2021─ĻĄ─48.80╚f├¹Ż╗į┬ŲĮŠ∙═ą▀\(y©┤n)ėåå╬öĄ(sh©┤)┴┐Å─2020─ĻĄ─213.23╚féĆ(g©©)Ž┬╗¼ų┴199.01╚féĆ(g©©)Ż╗į┬ŲĮŠ∙Į╗ęū┐éŅ~Å─2020─ĻĄ─1.87ā|į¬Ž┬╗¼ų┴1.55ā|į¬ĪŻ

▀@ų▒Įėī¦(d©Żo)ų┬┴╦ĀI╩šĄ─ų─ĻŽ┬ĮĄŻ¼Ą½å¢Ņ}▓╗āHāH│÷¼F(xi©żn)į┌┐ņ╣Ęā╚(n©©i)▓┐ĪŻ

╩ūŽ╚╩ŪąąśI(y©©)ÅŖ(qi©óng)▒O(ji©Īn)╣▄ĪŻį┌▒O(ji©Īn)╣▄─Ż╩ĮŽ┬Ż¼ŠĆ╔ŽŲĮ┼_(t©ói)┤ųĘ┼ą═Ą─½@╚Īė├æ¶║═╦ŠÖC(j©®)ą┼Žó┤µį┌Š▐┤¾Ą─Ą└Ą┬║═Ę©┬╔’L(f©źng)ļU(xi©Żn)ĪŻŲõųąŻ¼Ą╬Ą╬žø▀\(y©┤n)į┌2021─Ļė╔ė┌ą╣┬Čė├æ¶ļ[╦ĮĄ╚įŁę“▒╗Ž┬╝▄æ¬(y©®ng)ė├╔╠ĄĻŻ¼ų▒ĄĮ¼F(xi©żn)į┌╚į╚╗╬┤╗ųÅ═(f©┤)╔Ž╝▄Ż¼ę▓¤oĘ©ūóāįą┬ė├æ¶ĪŻČ°┐ņ╣Ę┤“▄ćĄ╚ę▓ČÓ┤╬▒╗Ė„Ąž╩ął÷▒O(ji©Īn)╣▄▓┐ķT▀M(j©¼n)ąą╝sšäŻ¼╩ął÷ļm┤¾Ż¼ģs╩šĄĮ┴╦Ū░╦∙╬┤ėąĄ─ÅŖ(qi©óng)┴”▒O(ji©Īn)╣▄ĪŻ

┤╦═ŌŻ¼į┌ę▀Ūķ╝ė│ųų«Ž┬Ż¼╔ńģ^(q©▒)łF(tu©ón)┘ÅĄ─╗ž│Ę╝ėäĪ┴╦═¼│Ūžø▀\(y©┤n)╩ął÷Ą─╣®┤¾ė┌Ū¾ĪŻ2021─Ļ║═2022─ĻŻ¼ę▀ŪķĘ┤ōõŻ¼Ė„Ąž│÷┼_(t©ói)▓╗═¼š■▓▀üĒĘ└ĘČę▀ŪķĄ─é„▓źŻ¼▒╗ĘQ×ķĪ░ūŅ║¾ę╗╣½└’Ī▒Ą─═¼│Ūžø▀\(y©┤n)├µ┼Rų°Š▐┤¾Ą─╠¶æ(zh©żn)ĪŻį┌╔Ž║Ż▒Š▌åę▀ŪķųąŻ¼ąĶę¬Ė„ŅÉ┘Y┘|(zh©¼)ūC├„▓┼─▄▀M(j©¼n)ąą▀\(y©┤n)▌öŻ¼▀@ī”(du©¼)āH┤ŅĮ©ŲĮ┼_(t©ói)üĒ▀M(j©¼n)ąąė├æ¶║═╦ŠÖC(j©®)ī”(du©¼)ĮėĄ─Ų¾śI(y©©)üĒšfø]ėąĖéĀÄ┴”ĪŻ

į┌╔ńģ^(q©▒)łF(tu©ón)┘ÅųąŻ¼ęčĮø(j©®ng)┬į’@ŲŻæB(t©żi)Ą─┘Y▒ŠŻ¼¤oĘ©į┘▀M(j©¼n)ąą╝ż┴ęĄ─ār(ji©ż)Ė±æ(zh©żn)ĪŻ╔ńģ^(q©▒)łF(tu©ón)┘ÅĄ─╗ž│ĘŻ¼╩╣Ą├═¼│Ūžø▀\(y©┤n)Ą─ę╗▓┐Ę▌╩š╚ļ¾E£pĪŻ┐ņ╣Ę┤“▄ć┼cĄ╬Ą╬žø▀\(y©┤n)▓╗═¼Ż¼Ą╬Ą╬žø▀\(y©┤n)▒│┐┐│╚ą─ā×(y©Łu)▀xŻ¼ōĒėąłį(ji©Īn)īŹ(sh©¬)Ą─ė├æ¶╗∙ĄA(ch©│)Ż¼Č°┐ņ╣Ę┤“▄ćätø]ėąįō¾w┴┐Ą─┤¾┐═æ¶ĪŻ┘Y▒Šį┌╔ńģ^(q©▒)łF(tu©ón)┘ÅĄ─║«Č¼Ż¼╦Ų║§ę▓╩╣Ą├═¼│Ūžø▀\(y©┤n)Ą─öU(ku©░)ÅłūāĄ├Ė³×ķ└¦ļyĪŻ

┤╦═ŌŻ¼╚╦┴”│╔▒ŠĄ─▀M(j©¼n)ę╗▓Į╠ßĖ▀ę▓▓╗┐╔║÷ęĢŻ¼═¼Ģr(sh©¬)ė═ār(ji©ż)Ą─▓╗öÓ╔Ž╔²Ż¼ęį╝░į┌╦─╬Õ─ĻĄ─ār(ji©ż)Ė±æ(zh©żn)ų«║¾Ż¼│ķé“┬╩Ą─╠ßĖ▀ęį╝░ča(b©│)┘NĄ─Ž┬ĮĄŻ¼╩╣Ą├╦ŠÖC(j©®)Ą─ĘeśOąį▓╗öÓŽ┬ĮĄĪŻ

ī”(du©¼)ė┌═¼│Ūžø▀\(y©┤n)üĒšfŻ¼ŠW(w©Żng)Įj(lu©░)ŲĮ┼_(t©ói)ę└╚╗┤µį┌ų°▌^┤¾’L(f©źng)ļU(xi©Żn)┼cå¢Ņ}ĪŻžø└Ł└Ł┼«│╦┐═ēŗ═÷╩┬╝■╩╣Ą├ÅV┤¾ė├æ¶ī”(du©¼)═¼│Ūžø▀\(y©┤n)ŲĮ┼_(t©ói)Ą─░▓╚½ąį«a(ch©Żn)╔·Š▐┤¾Ą─æčę╔║═ųĖž¤(z©”)ĪŻŲĮ┼_(t©ói)ē║ĮĄ▀\(y©┤n)┘M(f©©i)ār(ji©ż)Ė±Ż¼ęį╝░žøį┤ą┼Žó║═īŹ(sh©¬)╬’├Ķ╩÷▓╗Ę¹Ż¼ę▓╩Ū═¼│ŪŠĆ╔Žžø▀\(y©┤n)ŲĮ┼_(t©ói)Ą─═┤³c(di©Żn)ĪŻ

ĘNĘNę“╦ž╝ė│ųų«Ž┬Ż¼═¼│Ūžø▀\(y©┤n)▀@éĆ(g©©)╚fā|╩ął÷ļm╚╗śOŲõšT╚╦Ż¼ģsę▓╚ń═¼║Ż├µŽ┬Ą─▒∙╔Įę╗░ŃŻ¼╠N(y©┤n)║¼ų°¤oĖFĄ─’L(f©źng)ļU(xi©Żn)ĪŻ

03

┐ņ╣Ę│÷┬Ę║╬į┌Ż┐

ā╚(n©©i)æn═Ō╗╝Ą─Šų├µŽ┬Ż¼┐ņ╣Ę┤“▄ćąĶ꬚ęĄĮūį╝║Ą─ā×(y©Łu)ä▌Ż¼▒M┐ņ░l(f©Ī)š╣Ųõā×(y©Łu)ä▌ŅI(l©½ng)ė“Ż¼▓Ņ«É╗»▀\(y©┤n)ĀIŻ¼ĘĮ▓┼╩Ū│÷┬Ę╦∙į┌ĪŻę╗ĘĮ├µ╝─ŽŻ═¹ė┌╩žūĪ║Ż═Ō╩ął÷Ż¼┴Ēę╗ĘĮ├µ░l(f©Ī)┴”Ž┬│┴╩ął÷ĪŻ

║Ż═Ō╩ął÷╩Ū┐ņ╣Ę┤“▄ć┼cć°ā╚(n©©i)ĖéĀÄī”(du©¼)╩ųŽÓ▒╚Ą─ā×(y©Łu)ä▌╦∙į┌ĪŻō■(j©┤)┴╦ĮŌŻ¼Ųõį┌üåų▐╬ÕéĆ(g©©)ć°╝ę╝░Ąžģ^(q©▒)Ą─340ČÓéĆ(g©©)│Ū╩ąķ_š╣śI(y©©)äš(w©┤)Ż¼░³└©ųąć°ā╚(n©©i)ĄžĄ─┐ņ╣Ę┤“▄ć║═Ųõ╦¹ć°╝ęĄ─GOGOXĪŻŲõųąŻ¼GOGOX×ķŽŃĖ█╩ął÷Ą─ŅI(l©½ng)ī¦(d©Żo)š▀Ż¼╩ął÷Ę▌Ņ~╝sš╝50.9%Ż¼į┌Ė█▌^Ė▀Ą─ų¬├¹Č╚ę▓▒╗šJ(r©©n)×ķ╩Ū┐ņ╣Ę┤“▄掯═¹į┌Ė█Į╗╦∙╔Ž╩ąĄ─ųžę¬įŁę“ų«ę╗ĪŻ

Å─šą╣╔Ģ°öĄ(sh©┤)ō■(j©┤)┼¹┬ČŻ¼┐ņ╣Ę┤“▄ćė╔ė┌ŲõŽŃĖ█Ąžģ^(q©▒)║═║Ż═ŌĄžģ^(q©▒)▀\(y©┤n)ĀIĄ─GOGOX▀M(j©¼n)╚ļ╩ął÷▌^įńŻ¼š╝ėąę╗Č©Ą─ŅI(l©½ng)Ž╚Ąž╬╗Ż¼ų¬├¹Č╚▌^Ė▀ĪŻŪęė╔ė┌▀M(j©¼n)╚ļ║Ż═Ō╩ął÷▌^įńŻ¼ī”(du©¼)ė┌«ö(d©Īng)?sh©┤)žš■▓▀Ą╚▌^×ķ╩ņŽżŻ¼2018─Ļų┴2021─ĻŻ¼║Ż═Ō╩ął÷Ą─╩ął÷Ę▌Ņ~║═Į╗ęū┴┐ų─Ļ╠ßĖ▀Ż¼×ķĀIśI(y©©)╩š╚ļĄ─╠ß╔²ū÷│÷ųžę¬žĢ½I(xi©żn)ĪŻ

┴Ē═ŌŻ¼┐ņ╣Ę┤“▄ćį┌ŲĮ┼_(t©ói)║ŽęÄ(gu©®)ąį║═’L(f©źng)ļU(xi©Żn)ęÄ(gu©®)▒▄ĘĮ├µų°─½▓╗╔┘ĪŻ2021─Ļ┐ņ╣Ę┤“▄ćų„äė(d©░ng)ūóõNę╗┼·┘Y┘|(zh©¼)▓╗╝čĄ─═ą▀\(y©┤n)╚╦Ż¼║═ā×(y©Łu)ąŃĄ─═ą▀\(y©┤n)╚╦║═žø▀\(y©┤n)╣½╦Š▀M(j©¼n)ąąķLŲ┌║Žū„Ż¼ęį▒ŻūCĪ░žø└Ł└Ł┼«│╦┐═ēŗ▄ć╦└═÷╩┬╝■Ī▒╩ĮĄ─▒»äĪ▓╗į┘ųž¼F(xi©żn)ĪŻ

×ķ┴╦Ė³║├Ą─║Y▀x╦ŠÖC(j©®)Ż¼┐ņ╣Ę═Ų│÷┴╦Ģ■(hu©¼)åTųŲŻ¼└U╝{─Ļ┘M(f©©i)įĮĖ▀║¾Ż¼ŲĮ┼_(t©ói)│ķé“Ģ■(hu©¼)Ą╚▒╚└²ĮĄĄ═ĪŻ▀@▒Š┘|(zh©¼)╔Ž╩Ūī”(du©¼)╦ŠÖC(j©®)Ą─ę╗ĘNĘ┤Ž“▀^×VŻ¼įĖęŌĖČ┘M(f©©i)Ą─╦ŠÖC(j©®)┐╔─▄Ė³╝ėĪ░É█Ž¦ūį╝║Ą─ė├½Ī▒ĪŻ

īŹ(sh©¬)ļHł÷Š░ųąŻ¼┐ņ╣Ę┤“▄ć═©▀^ŲĮ┼_(t©ói)Įo╦ŠÖC(j©®)┼╔å╬Ż¼žø└Ł└Łät▀\(y©┤n)ė├ōīå╬ųŲČ╚Ż¼Ģ■(hu©¼)ī¦(d©Żo)ų┬╦ŠÖC(j©®)į┌▀\(y©┤n)▌ö▀^│╠ųąŠ█Į╣ė┌ĀÄŖZŽ┬ę╗éĆ(g©©)ėåå╬Ż¼ļm╚╗ōīå╬─▄ē“½@Ą├Ė³Ė▀Ą─žøå╬┴┐Ż¼Ą½┐╔─▄Ģ■(hu©¼)ī¦(d©Żo)ų┬▀\(y©┤n)▌ö▀^│╠ųą¤oĘ©╝»ųąūóęŌ┴”ĪŻ

ė╔ė┌▓╗öÓ¤²ÕXī¦(d©Żo)ų┬┘Y▒Š┐▌Į▀Ż¼Å─ȰĦüĒĄ─ŲĮ┼_(t©ói)ča(b©│)┘NŽ┬ĮĄŻ╗į┘╝ė╔Žžö(c©ói)ł¾(b©żo)ę¬Ū¾ĀIśI(y©©)╩š╚ļĄ─š²Ž“░l(f©Ī)š╣Č°▓╗Ą├▓╗╠ßĖ▀│ķé“▒╚└²Ż¼╝ėų«═Ō▓┐Łh(hu©ón)Š│ųąĄ─ė═ār(ji©ż)▓╗öÓ╔Ž╔²Ż¼╩╣Ą├═¼│Ūžø▀\(y©┤n)Ą─▀\(y©┤n)▌ö│╔▒Š▓╗öÓ╠ßĖ▀ĪŻČÓųž▓╗└¹ę“╦ž╩╣Ą├ęįCČ╦×ķų„ę¬░l(f©Ī)┴”³c(di©Żn)Ą─žø└Ł└Łéā¤oĘ©ą╬│╔Ė³┤¾Ą─ęÄ(gu©®)─Ż║═ĘĆ(w©¦n)Č©Ą─┐═╚║ĪŻ

ę“┤╦Ż¼┐ņ╣Ę┤“▄ćæ¬(y©®ng)└^└m(x©┤)░l(f©Ī)š╣Ųõėą└¹Ą─to BČ╦ĪŻĮ©┴óŲ┴╝║├ŪęĘĆ(w©¦n)Č©Ą─┐═æ¶╚║¾w║═ė├æ¶ÄņŻ¼╩Ū┐ņ╣Ę┤“▄ćį┌¤²ÕX╩ĮĀIõNų«║¾Ż¼ŠS│ų▓óų▓ĮöU(ku©░)┤¾▀\(y©┤n)ĀIęÄ(gu©®)─ŻĄ─ĻP(gu©Īn)µI³c(di©Żn)ų«ę╗ĪŻ

įńį┌2020─ĻŻ¼┐ņ╣ĘŠ═į°╣½ķ_▒Ē╩ŠŻ¼ 2018─Ļęč╗∙▒Š═Ļ│╔ī”(du©¼)ę╗ĪóČ■ŠĆ│Ū╩ąĄ─śI(y©©)äš(w©┤)Ė▓╔wŻ¼ų«║¾ŲõĢ■(hu©¼)Ž“╦─╬ÕŠĆĄ╚│Ū╩ąØB═ĖŻ¼ęį▒Ń┤“═©Ė³ČÓĄ─Ž┬│┴╩ął÷ĪŻ

▓╗▀^ĖéĀÄī”(du©¼)╩ųę▓Čó╔Ž┴╦▀@ēKĄ░ĖŌŻ¼žø└Ł└Łę▓į┌ū÷ų°ŽÓ═¼Ą─äė(d©░ng)ū„ĪŻ╝┤╩╣┐ņ╣Ę┤“▄ć─┐Ū░ęč£╩(zh©│n)éõī”(du©¼)Ž┬│┴╩ął÷▀M(j©¼n)ąą╝ė┤aŻ¼Ą½╬┤üĒę└╚╗Ģ■(hu©¼)┼cžø└Ł└Łį┌Ž┬│┴╩ął÷Ī░Į³╔Ē╚Ō▓½Ī▒ĪŻ

┼cę╗Č■ŠĆ│Ū╩ą▓╗═¼Ż¼╚²╦─╬ÕŠĆŽ┬│┴╩ął÷ļm╚╗ī”(du©¼)═¼│Ūžø▀\(y©┤n)ėąų°▌^┤¾Ą─░l(f©Ī)š╣?ji©”)ō┴”Ż¼Ą½▓╗─▄╗ž▒▄Ą─╩ŪŻ¼į┌ąĪ│Ū╩ąŻ¼žø▀\(y©┤n)ĘĮ├µĄ─╔·ęŌę╗░Ńę▓Č╝░l(f©Ī)╔·į┌╩ņ╚╦ŠW(w©Żng)Įj(lu©░)ųąŻ¼į┘▀@śėĄ─Ž┬│┴╩ął÷ųąŻ¼Ž¹┘M(f©©i)š▀─▄ʱ▀mæ¬(y©®ng)Ą┌╚²ĘĮŲĮ┼_(t©ói)üĒ▀\(y©┤n)žø▀ĆąĶę¬Ģr(sh©¬)ķgĄ─Öz“×(y©żn)ĪŻ

ģó┐╝┘Y┴ŽŻ║

[1]ĪČ┐ņ╣Ę┤“▄ć▀fĮ╗IPOšą╣╔Ģ°Ż¼│ų└m(x©┤)┐┤║├ŠW(w©Żng)Įj(lu©░)žø▀\(y©┤n)┘ÉĄ└Ė▀│╔ķLąįĪĘŻ¼ųąć°Ńy║ėūC╚»

[2]ĪČ┐ņ╣Ę┤“▄ćĖ░Ė█╔Ž╩ąŻ¼╠įīÜ╩Ū┤¾╣╔¢|ĪĘŻ¼ļŖ╔╠ł¾(b©żo)

[3]ĪČ┐ņ╣Ę┤“▄ćį┘▀f▒ĒĖ█Į╗╦∙Ż║¤²ÕX└^└m(x©┤)Ż¼ė»└¹╣š³c(di©Żn)╔ą╬┤│÷¼F(xi©żn)ĪĘŻ¼Įø(j©®ng)Ø·(j©¼)ė^▓ņł¾(b©żo)

*▒Š╬─╗∙ė┌╣½ķ_┘Y┴Žū½īæŻ¼āHū„×ķą┼ŽóĮ╗┴„ų«ė├Ż¼▓╗śŗ(g©░u)│╔╚╬║╬═Č┘YĮ©ūh

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį