ą┬─▄į┤Ų¹▄ć▀M╔╠ł÷Ż║┴Ēę╗éĆĪ░ųŪ─▄╩ųÖCĪ▒Ż┐

│÷ŲĘ/┬ō╔╠īŻÖ┌

ū½╬─/īŻÖ┌ū„š▀¤o├¹

Į³ā╔─ĻŻ¼ą┬─▄į┤Ų¹▄ć┤¾┼eÜó╚ļ╔╠śIĒŚ─┐Ż¼Ė„ų„ę¬│Ū╩ąų„┴”ĒŚ─┐╩ūīė║╦ą─╬╗ų├ė·░l▒╗Ųõš╝ŅIŻ¼Ūę┤¾ėąĘĮ┼d╬┤░¼ų«ä▌ĪŻ▒Ŗ╦∙ų▄ų¬Ż¼╔╠śIĒŚ─┐ę“ŲõŠC║ŽąįĪóäéąĶąį╩ŪŽ¹┘Mš▀ūŅ│Ż╣ŌŅÖĄ─ł÷╦∙Ż¼╣╩ŲõśIæBĮYśŗČÓć·└@Ī░┤¾▒ŖųąĖ▀ŅlŽ¹┘MŲĘ╦∙ī”æ¬śIæBĪ▒×ķų„Ż¼╦∙ęįą┬─▄į┤Ų¹▄ćĄ─┤¾┼eÜó╚ļŻ¼ęį╝░ė·░l╠ß╔²Ą─├µĘeĪóūŌĮĄ╚š╝▒╚Ż¼▓╗āHś╦ųŠų°«öŽ┬Ų¹▄ćąąśIĄ─Ąūīė▀ē▌ŗūā┴╦Ż¼Ė³ęŌ╬Čų°╔╠śIĒŚ─┐Ą─▀ē▌ŗ═µĘ©ę▓ūā┴╦ĪŻ

ę╗Īó┌ģä▌Ż║Ų¹▄ćąąśI┤¾ūā╠ņ

ą┬─▄į┤Ų¹▄ć│÷¼Fų«Ū░Ż¼Ų¹▄ćŲĘ┼Ų×ķ║╬▓╗▀M┘uł÷Ż┐┤░Ėų„ę¬į┌Ī░ī┘ąįĪó¾wųŲĪóų„┴„╔╠śIĒŚ─┐═µĘ©ęį╝░┤¾▒ŖŽ¹┘M╠ž³cĪ▒╦─ĘĮ├µŻ║

╔╠ŲĘī┘ąįŻ║┤¾Ņ~ĪóĄ═ŅlĪóĘŪäéąĶŻ╗

¾wųŲŻ║ęį┤·└ĒĮøõN×ķų„Ż©Ą═└¹ØÖ┬╩Ż®Ż¼Ūęę╗éĆ│Ū╩ą═∙═∙ČÓéĆĮøõN╔╠Ż¼├┐éĆĮøõN╔╠ę╗éĆģ^ė“Ż¼Ī░ø▄╬╝Ęų├„Ī▒Ż╗

ą╬╩ĮŻ║õN╩█Īó╩█║¾ĪóŠSą▐ė┌ę╗¾wŻ©4sĄĻŻ®Ż¼ąĶę¬├µĘe▌^┤¾Ż¼Ūę║¾Ų┌└¹ØÖ┐šķgųØuį┤ūįŠSą▐Ż¼Ą½ė╔ė┌ŠSą▐╔µ╝░ćŖŲߥ╚╬█╚Š╩┬ĒŚŻ¼║▄ļyį┌╩ąģ^║╦ą─ģ^ė“─├Ąžķ_ĄĻŻ©▀@ę▓│╔×ķ┴╦▓┐ĘųĮøõN╔╠─├ĄĮ┤·└ĒÖÓĄ─ų„ę¬įŁę“Ī¬─▄į┌ų„│Ūģ^ķ_4sĄĻŻ®Ż╗

ŲõĢrų„┴„╔╠śIĒŚ─┐═µĘ©Ż║┬ōĀI┐█³cųŲŻ¼▓╗▀m║ŽŲ¹▄ćõN╩█Ż╗

┤¾▒ŖŽ¹┘M─▄┴”╝░ęŌūRŻ║▓╗Ė▀Ż╗

ŠC╔Žę“╦žŻ¼é„ĮyŲ¹▄ćŲĘ┼ŲĄ─õN╩█─Ż╩ĮŻ©ĮøõNŻ®īŹ┘|Ž▐ųŲ┴╦╦³éāĄ─õN╩█ą╬ä▌Ż¼Ūęę“ČÓ─ĻæTąįČ°▒PĖ∙Õe╣ØŻ¼╝┤▒Ń░l¼F▀@īó╩Ū┌ģä▌Ż©▀M╔╠śIĒŚ─┐Ż®Ż¼ę▓¤o─▄×ķ┴”Ż¼ę“×ķūī──éĆĮøõN╔╠š╝ō■│Ū╩ą╝ē╔╠śIĒŚ─┐Ż¼▀@╩ŪéĆå¢Ņ}Ż╗Ī░│Ū╩ą╝ēĒŚ─┐-ūį╝║ų▒ĀIĪ▒─Ūä▌▒žė░ĒæŲõ╦¹ĮøõN╔╠Ą─└¹ęµĪŁ┐éų«Ż¼ę╗ŪąĮįėąįŁę“ĪŻČ°▀@ę▓Įę╩Š┴╦«öŽ┬ą┬─▄į┤Ų¹▄ć┤¾┼e▓╝Šų╔╠śIĒŚ─┐Ą─║╦ą─įŁę“Ż║

ęįų▒ĀI×ķų„Ż©└¹ØÖ┐šķg┤¾Ę∙╠ß╔²Ż®Ż╗

ęįõN╩█×ķų„Ż¼╩█║¾ĪóŠSą▐┼cõN╩█═Ļ╚½Ęųķ_Ż╗

ļSų°┤¾▒Ŗ╩š╚ļ╦«ŲĮĄ─▓╗öÓ╠ß╔²╝░╝ęė├Ų¹▄ćĄ─ė·░lŲš╝░Ż¼Ų¹▄ćļmę└╚╗ī┘ė┌┤¾Ņ~Ž¹┘MŲĘŻ¼Ą½┼cį°ĮøĄ─Ī░┤¾Ņ~Ī▒ęč▓╗┐╔═¼╚šČ°šZŻ╗

▓╗į┘ī┘ė┌─ŪĘNĪ░ŅÉĮK╔·┤¾╝■Ī▒Ż¼Ė³ōQŅl┬╩įĮüĒįĮ┐ņŻ╗

ļSų°Ų¹▄ćė·░lŲš╝░┼c┤¾▒Ŗ╗»Ż¼ą┼ŽóųØuī”ĘQŻ¼é„ĮyŲ¹▄ćŲĘ┼ŲŲĘ┼Ų▒┌ēŠųØu▒╗┤“ŲŲŻ╗

ęŲäė╗ź┬ōŠWĢr┤·Ą─┴čūāé„▓ź┼cĀIõN╝ė│ųŻ¼Ž¹┘Mš▀Ż©ęį─Ļ▌pŽ¹┘Mš▀×ķų„Ż®ė·░lĖęė┌╝░śĘė┌Ī░ćLą┬Ī▒Ż╗

ć°╝ę┤¾┴”ų¦│ųą┬─▄į┤Ų¹▄ć░lš╣╝░ę╗ŽĄ┴ąš■▓▀Īóča┘NŻ╗

╦∙ęį▀@Š═▓╗ļy└ĒĮŌĪ¬Ī¬×ķ║╬Ī░ć°«aą┬─▄į┤Ų¹▄ćŲĘ┼Ų╚ńėĻ║¾┤║╣S░Ńį·Čč│÷¼FŻ¼ęį╝░Ė„ŅIė“Š▐Ņ^×ķ║╬╝Ŗ╝ŖÜó╚ļįņ▄ć╩ął÷┴╦Ī▒ĪŻ

2021─ĻŻ¼╬ęć°ą┬─▄į┤Ų¹▄ć«aõNļpļp═╗ŲŲ350╚f▌vŻ¼═¼▒╚į÷ķLŠ∙│¼160%

ę“┤╦Ż¼╝┤┐╔░l¼FŻ║«öŽ┬Ą─Ī░ą┬─▄į┤Ų¹▄ćĪ▒┼cį°ĮøĄ─Ī░ųŪ─▄╩ųÖCĪ▒ū▀Ą─Š╣╩ŪĪ░═¼ę╗Śl┬ĘĪ▒ĪŻų╗▓╗▀^«ö─Ļ╩ųÖCå╬ārŽÓī”▌^Ą═Ż¼Ė³ōQŅl┤╬ŽÓī”▌^┐ņŻ¼Ųš╝░ŽÓī”Ė³įńŻ¼╝ėų«ŲõĢręįć°├└Īó╠KīÄ×ķ┤·▒ĒĄ─╝ęļŖīŻśI┘uł÷Ą─┼Ņ▓¬░lš╣Ż¼╦∙ęįĖ³įń▀M╚ļ┘uł÷┴T┴╦ĪŻ

ŠC╔ŽŻ¼┐╔ęįū÷│÷▀@śėę╗ĒŚ┼ąöÓĪ¬Ī¬¤o╠ž╩ŌęŌ═ŌŪķør│÷¼FŪ░╠ߎ┬Ż¼╬┤üĒŲ¹▄ćīó┼c«öŽ┬ųŪ─▄╩ųÖCę╗░ŃŻ¼│╔×ķ┤¾▒ŖŽ¹┘MŲĘ╝░╔╠śIĒŚ─┐╗∙ĄAśIæBŻ¼Ūęę“╝╝ąg╝░╗ź┬ōŠW░lš╣▓╗öÓ╠ß╦┘Ż¼ą┬─▄į┤Ų¹▄ćīó▌^ųŪ─▄╩ųÖC░lš╣Ė³┐ņŻ¼Äū─ĻĢrķg╗“╝┤ū▀═Ļ▓ó│¼įĮųŪ─▄╩ųÖC╩«Äū─Ļū▀▀^Ą─┬ĘĪŻ

Č■Īóūī╔╠śIĒŚ─┐ėųÉ█ėų║▐Ą─ą┬─▄į┤Ų¹▄ć

ą┬─▄į┤Ų¹▄ć╝»ųą▀M╔╠ł÷┴Ēę╗║╦ą─įŁę“į┌ė┌Ī░┐═╚║Ī▒Ż¼ė╚Ųõ╩ŪĖ▀┘|╚╦╚║┼c─Ļ▌p┐═╚║ĪŻļSų°┘Å╬’╬’ųąą─ė·░lūĘŪ¾Ī░ŲĘ┘|┼c─Ļ▌p╗»Ī▒Ż¼ęč╚╗│╔×ķĖ▀┘|╚╦╚║┼c─Ļ▌p┐═╚║ūŅĖ▀Ņl│÷╚ļł÷╦∙ĪŻČ°ą┬─▄į┤Ų¹▄ćĄ─ų„┴”┐═╚║īŹ┘|ę▓╩Ū╦¹éāŻ¼ę“×ķ╦¹éāą┬│▒ĪóĖęė┌ćLą┬ĪóśĘė┌ūĘą┬ŪęŠ▀ėą▌^ÅŖŽ¹┘MīŹ┴”Ż¼╦∙ęį▀M╔╠ł÷Ė³╩Ū×ķ┴╦Ė³Į³ŠÓļxĮėė|▀@ą®┐═╚║Ż¼Å─Č°▓╗öÓÅŖ╗»Ųõį┌─Ļ▌p┐═╚║ųąĄ─ėĪŽ¾┼cė░ĒæŻ¼×ķąŅ┐═╝░║¾└m│╔Į╗┤“Ž┬┴╝║├╗∙ĄAĪŻ

Č°╔╠śIĒŚ─┐ī”ė┌ą┬─▄į┤Ų¹▄ćŲĘ┼Ųät┐╔ų^╩ŪĪ░ėųÉ█ėų║▐Ī▒Ż║

Ī░É█Ī▒į┌ė┌Ī¬Ī¬ūŌĮĖ▀Ż©┼cųķīÜśIæBŽÓ«öŻ®ĪóĄĻõüą╬Ž¾║├ĪóśO┤¾ØMūŃ┘Å╬’ųąą─«öŪ░┐šų├ĄĻõüĄ─╚ź╗»ęį╝░ūŌĮ╩š╚ļĄ─ąĶŪ¾Ż╗

Ī░║▐Ī▒į┤ūįĪ¬Ī¬«aŲĘå╬ę╗Īó▓ó▓╗Ģ■ĮoĒŚ─┐ę²üĒ┐═┴„ĪóĖ³ČÓ╩ŪĪ░Ž¹┘M╔╠ł÷┐═┴„Ī▒Ż¼╝ėų«ė·░lÅŖ┴ęĄ─Ī░Ž┤┼Ųą┼╠¢Ī▒ęį╝░ą┬«aŲĘ├µ╩ąĄ─▓╗┤_Č©ąįĄ╚Č╝ĮoĒŚ─┐ĦüĒė·░lÅŖ┴ęĄ─ļ[ænŻ╗

▀Ćėąę╗³cŻ¼į┌ė┌ŲõõN╩█žĢ½IĪŻą┬─▄į┤Ų¹▄ć┐┤╦Ų║▄Ī░┤¾Ņ~Ī▒Ż¼īŹ┘|į┌╔╠śIĒŚ─┐ųą«a╔·Ą─šµīŹ│╔Į╗╩Ū▓╗Ė▀Ą─Ż¼ĒŚ─┐ų«ė┌ŲĘ┼ŲĖ³Ž±ę╗éĆą¹é„┤░┐┌Ż¼ŪęļSų°Ņ^▓┐ŲĘ┼Ų╝░Ņ^▓┐ą¦æ¬Ą─ų▓Įą╬│╔┼cņ¢╣╠Ż¼ŅAėŗĖ„ŲĘ┼ŲĄ─═Č╚ļīóļSų«£p╔┘Ż¼▀@ę▓Ģ■ų┬╩╣╔╠śIĒŚ─┐╩š╚ļ¾EĮĄŻ¼Ūę▓╗ęū╠ŅčaĪŻ

┐éų«Ż¼ą┬─▄į┤Ų¹▄ćŲĘ┼Ųų«ė┌╔╠śIĒŚ─┐Ż¼ęŌ┴xČÓį┌ūŌĮŻ¼▓óĘŪŽ±Ųõ═Ōį┌┐┤ŲüĒ─ŪśėĄ─Ī░Į╣ŌķWķWĪ▒ĪŻ

╚²Īóļ[ænŻ║░lš╣▀^╦┘Ęe└█Ī░╩¦╦┘Ī▒’LļU

š\╚╗Ż¼«öŽ┬ą┬─▄į┤Ų¹▄ćĄ─░lš╣┐╔ė├Ī░’w╦┘Ī▒ą╬╚▌Ż¼Ą½’w╦┘ę▓ęŌ╬Čų°│¼╦┘ĪóęŌ╬Čų°’LļUĪóęŌ╬Čų°śOęūę“─X¤ßĪó┼“├øČ°ī¦ų┬├░▀M┼c╩¦╦┘ĪŻ▀@▓óĘŪ╬Żčį┬¢┬ĀŻ¼į┌╬ęć°┤╦ŅɼFŽ¾▓ó▓╗╔┘ęŖŻ¼Ė³┐╔ų^īęęŖ▓╗§rĪŻ

į┌╬ę┐┤üĒŻ¼«öŽ┬ą┬─▄į┤Ų¹▄ćĄ─ų„ę¬ļ[ænėąęįŽ┬╬Õ³cŻ║

1.╝╝ąg╔ą╬┤═Ļ╚½│╔╩ņĪŻį°į┌▓╗═¼ł÷║Ž┼cĖ„ŅÉ┼¾ėč┴─ŲōQ▄ćįÆŅ}Ż¼Į^┤¾ČÓöĄėąōQ▄ćėŗäØĄ─┼¾ėčļmęčĻPūóą┬─▄į┤Ų¹▄ćŻ¼Ą½┤¾ČÓ│ųė^═¹æBČ╚Ż¼Ųõųą╝┤īóōQ▄ćĄ─┼¾ėčÄū║§╚½Č╝ęį╚╝ė═▄ć×ķų„Ż¼įŁę“į┌ė┌Ī░╝╝ąg╝░ŲĘ┼ŲĪ▒ĘĮ├µŅÖæ]Ż¼ė╚Ųõ╩ŪļŖ│žĘĮ├µĪŻ┤╦ĘĮ├µ╬ęę▓į°┼cČÓ╬╗ą┬─▄į┤ŠW╝s▄ć╦ŠÖC┴─▀^Ż¼╦¹éāĄ─┤Å═Äū║§Č╝╩ŪĪ░┤_īŹ▓╗ĘĆČ©Ī▒Ż¼ė╚ŲõČ¼╠ņŻ¼▓╗ĖęĪ░┼▄ķL═ŠĪ▒Ż¼▓ó×ķ┤╦ČÓėą═┬▓█ĪŻ╦∙ęįŻ¼į┌╬┤šµš²ĮŌøQ▀@ę╗║╦ą─å¢Ņ}ų«Ū░Ż¼śO┤¾ę╗┼·Ž¹┘Mš▀╩Ū│ųė^═¹╠½ČÓĄ─Ż¼ŪęįĮŽ“▒▒ĘĮįĮć└ųžĪŻ

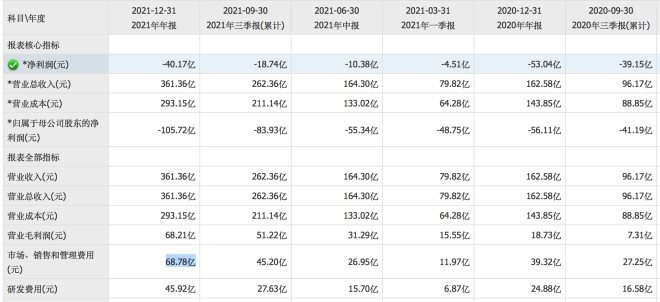

2.ĀIõN▀^Č╚ĪŻī”ė┌ĀIõNŻ¼╬ęę╗ų▒Č©┴x×ķĪ░╝ė╦┘Ų„┼cų·═ŲŲ„Ī▒Ż¼╩ŪąĶę¬ę└ĖĮė┌«aŲĘĄ─Ż¼ę╗Ą®Ų½ļx╗“▀^Č╚ät▒Š─®Ą╣ų├Ż¼ŲõĮY╣¹╩Ūūā×ķ┴╦╝ż╦ž┼c┼dŖ^䮯¼Ė▒ū„ė├Š▐┤¾ĪŻéĆ╚╦šJ×ķ«öŽ┬ą┬─▄į┤Ų¹▄ćŲĘ┼Ų┤_īŹ╩Ūėąą®ĀIõN▀^Č╚Ą─Ż¼ų„ę¬¾w¼Fį┌▀^╝żĄ─ĀIõN═Č╚ļŻ¼ęį╝░×ķ┴╦Ę■äšĪó┼õų├Ą╚ĘŪĖ∙▒ŠĘĮ├µČ°═Č╚ļĄ─Š▐┤¾-╚╦ĪóžöĪó╬’┴”Ż¼▀@ą®ļmų·Ųõ┐ņ╦┘├ōĘfČ°│÷Ż¼Ą½ę▓╩╣╦³éāė·░lĪ░├ōīŹŽ“╠ōĪó▒Š─®Ą╣ų├Ī▒ĪŻęį2021─Ļ─│┤·▒Ēąįą┬─▄į┤Ų¹▄ćŲĘ┼Ųžöł¾×ķ└²Ż¼Ųõ─ĻČ╚ĀIõNŽÓĻP═Č╚ļ▀_68.72ā|Ż¼Č°čą░l═Č╚ļät×ķ45.92ā|Ż¼Å─┤╦┐╔ęį┐┤│÷į┌▀@ą®Ų¾śIą──┐ųąĄ─Ī░ų„┤╬┼┼ą“Ī▒ĪŻę¬ų¬Ą└ų«ė┌Ų¾śIČ°čįŻ¼ÕX╩ŪėąŽ▐Ą─Ż¼ė╚Ųõį┌«öŽ┬▀@éĆ┘Y▒Š║«Č¼Ż╗Č°Ī░Ų¹▄ćĪ▒▓óĘŪĪ░ļŖ╔╠Īó▓═’ŗĪ▒Ą╚╗ź┬ōŠWŲĮ┼_╗“śIæBŻ¼Č°╩Ū╝╝ąg▒┌ēŠśOĖ▀Ą─Ė▀╝╝ąg╣żśI╗»«aŲĘŻ¼ę╗Ą®▒Š─®Ą╣ų├Ż¼║¾╣¹┐╔ŽļČ°ų¬ĪŻ

öĄō■š¬ūįĪ¬Ī¬─│┤·▒Ēąįą┬─▄į┤Ų¹▄ćŲĘ┼ŲÜv─Ļžöł¾

┼c┤╦═¼ĢrŻ¼▀^Č╚░³čbä▌▒žī¦ų┬┐═įVå¢Ņ}Ą─ė·░lć└ųžŻ¼Č°▀@ęč╚╗│§¼FČ╦─▀Ż║ō■ųąŽ¹ģf╣½▓╝öĄō■’@╩ŠŻ¼2021─ĻŲ¹▄ćŽÓĻP═ČįV┴┐╝żį÷Ż¼▒╚╚ź─Ļ═¼▒╚į÷╝ė19.28%Ż¼ŪęĪ░╔µ╝░ą┬─▄į┤Ų¹▄ćŽÓĻP═ČįVØqĘ∙├„’@Ż¼▓ó│╩¼F┼eūCļyŻ¼ŠSÖÓļyĄ─╠ž³cĪŻĪ▒▀@×ķįōąąśI╬┤üĒ░lš╣┬±Ž┬┴╦└ūģ^Ż¼ę“×ķ¤ošōŲ¹▄ć╚ń║╬Ųš╝░┼c┤¾▒Ŗ╗»Ż¼╦³Č╝ļx▓╗ķ_Ī░┤¾Ņ~Ž¹┘MŲĘĪ▒ī┘ąįŻ¼┘|┴┐┼cą┼╚╬╩ŪŲõĖ∙▒Š┼c╗∙ĄAŻ¼ę╗Ą®┤╦ĘĮ├µ│÷¼Få¢Ņ}Ż¼Ž¹┘Mš▀Ģ■«É│Żųö╔„┼c▒Ż╩žŻ¼Ė³║╬ør«öŽ┬Ą─ą┬─▄į┤Ų¹▄ćŅIė“╔ą╠ÄĪ░ę░ąU╔·ķLĪ▒ļAČ╬Ż¼┤¾Ė┼┬╩īó│÷¼FĪ░Ž┤┼ŲĪ▒Ż¼ę╗Ą®Ī░┤╦ŅÉ┤¾╝■Ž¹┘MŲĘŅIė“Ī▒│÷¼FĪ░Ž┤┼ŲĪ▒Ż¼─Ūīó╩ŪĪ░ę╗ł÷×─ļyĪ▒ĪŁ

2021─ĻŻ¼Ų¹▄ćŽÓĻP═ČįV╝żį÷Ż¼│¼▀^═©ėŹŅÉ«aŲĘ┼┼├¹š¹¾wŪ░╚²

3.ŲĘ┼ŲĘĆČ©ąįĪŻŲĘ┼ŲĘĆČ©ąįų„ę¬░³└©Ī░ŲĘ┼Ųē█├³┼c▒ŻųĄČ╚Ī▒ā╔ĘĮ├µĪŻš\╚ńŪ░╩÷Ęų╬÷Ż¼░┤─┐Ū░░lš╣æBä▌Ż¼ą┬─▄į┤Ų¹▄ć╩ął÷ä▌▒žīóėŁüĒę╗┤╬Ī░Ž┤┼ŲĪ▒Ż¼ŲõĮY╣¹╩ŪīŹ┴”▓╗ē“Īó║¾ä┼▓╗ūŃĄ─ŲĘ┼ŲĘĮīó▒╗╠į╠Ł│÷ŠųĪŻĄ½ŽÓ▌^Ųõ╦¹Ž¹┘MŲĘŻ¼Ų¹▄ćŲĘ┼ŲĄ─ūāäėė░Ēæ╩ŪĖ³×ķŠ▐┤¾┼c╔Ņ▀hĄ─Ż¼Š▀¾wģóššę╗ą®═Ōć°ŲĘ┼Ų═╦│÷ųąć°╩ął÷║¾Ą─ę╗ŽĄ┴ą╩█║¾ĪóČ■╩ųĮ╗ęū╝░▒ŻB┼õ╝■Ą╚å¢Ņ}Ż¼ŽÓĻP╚╝ė═Ų¹▄ć└Ž┼ŲŠ▐Ņ^Č╝ĮŌøQ▓╗┴╦ŽÓĻPå¢Ņ}Ż¼Ė³║╬ør▀@ą®ą┬─▄į┤Ų¹▄ćą┬▄Ŗ┴╦ĪŻČ°▀@ę▓╩Ū┤¾▒ŖŽ¹┘Mš▀ūŅų„ꬥ─ŅÖæ]ų«ę╗Ż¼ė╚Ųõį┌«öŽ┬▀@éĆĪ░ą┬─Ż╩ĮŅlŅl▒¼└ūĪ▒Ą─Ģr┤·Ż¼┤¾▒Ŗīóī”┤╦įĮ░l╔„ųž┼c▒Ż╩žĪŻ

┴Ēę╗ĘĮ├µŻ¼ļSų°╝ęė├Ų¹▄ćĖ³ōQŅl┬╩Ą─▓╗öÓ╠ß╦┘Ż¼Č■╩ų▄ć╩ął÷ėŁüĒ┴╦▒¼░l╩Į░lš╣Ż¼ō■ŽÓĻPöĄō■’@╩ŠŻ║2021─Ļ╬ęć°Č■╩ų▄ćĮ╗ęū┴┐═¼▒╚į÷ķL22.62%Ż¼Į╗ęūĮŅ~═¼▒╚į÷ķL27.32%Ż╗Ųõųąą┬─▄į┤Č■╩ųŲ¹▄ćĮ╗ęū┴┐Ė³╩Ū═¼▒╚▒®į÷│¼100%Ż¼┐╔ęŖ┌ģä▌ų«ÅŖ┼c├„’@ĪŻ

Č°Ī░ą┬─▄į┤Ų¹▄ćĪ▒ę“╝╝ągĖ³ą┬ōQ┤·┐ņĄ╚╠ž³cŻ¼Ė³ōQŅl┬╩ä▌▒žĖ³Ė▀Ż¼ę“┤╦Č■╩ų╩ął÷īó│╔×ķøQČ©Ž¹┘Mš▀┘Å┘IĄ─ųžę¬ę“╦žŻ¼Č°ŲõĻPµIį┌ė┌▒ŻųĄ┬╩Ż¼į┌▀@ĘĮ├µŻ¼ą┬─▄į┤Ų¹▄ćę▓┤µį┌▌^┤¾┴ėä▌Ż║ę╗ĘĮ├µ╩ŪŲõ▒ŻųĄ┬╩Ųš▒ķ▓╗Ė▀Ż¼ō■ŽÓĻP├Į¾wĮyėŗŻ║«öŽ┬ą┬─▄į┤Ų¹▄ćĄ─ŲĮŠ∙▒ŻųĄ┬╩į┌35%ū¾ėęŻ¼Ą═ė┌ė═ļŖ╗ņäėĄ─45%-50%Ż¼Ė³▀hĄ═ė┌é„Įy╚╝ė═Ų¹▄ć60%ęį╔ŽĄ─ŲĮŠ∙▒ŻųĄ┬╩Ż╗┴Ēę╗ĘĮ├µŻ¼ė╔ė┌ą┬─▄į┤Ų¹▄ć╝╝ągĖ’ą┬╔²╝ē┐ņĪóļŖ│ž└Ž╗»┐ņĄ╚╠ž³cŻ¼▒ŻųĄ┬╩ŅAėŗļyęį╠ß╔²ĪŻę“┤╦Ż¼ų«ė┌ą┬─▄į┤Č■╩ų▄ćŻ¼╗“įS╬┤üĒĢ■│÷¼F╚ń╠O╣¹╩ųÖC─ŪĘNĪ░ęį┼fōQą┬Ī▒─Ż╩ĮŻ¼Ą½ķLŲ┌üĒ┐┤Č■╩ų▄ć╩ął÷ĘĮ├µ▓ó▓╗┐┤║├ĪŻ

4.«a─▄▀^╩Żå¢Ņ}═╗│÷ĪŻĪ░ą┬─▄į┤Ą─š¹▄ć╠žäe╩Ū│╦ė├▄ćīóĢ■│÷¼Fę╗┤╬×─ļyąįĄ─«a─▄▀^╩ŻŻĪĪ▒▀@╩Ū4į┬│§×H▓±╝»łFČŁ╩┬ķLūTą±╣ŌŽ╚╔·Ą─ę╗ätĖąć@┼cŅA┼ąĪŻ▀@╗“įS▓ó▓╗╩Ū╬Żčį┬¢┬ĀŻ¼ō■ŽÓĻPöĄō■’@╩ŠŻ║

Įžų┴2021─ĻĄūŻ¼╚½ć°│╦ė├▄ć«a─▄║Žėŗ4089╚f▌vŻ¼«a─▄└¹ė├┬╩āH52.47%Ż¼Ųõųą36╝ę▄ćŲ¾Ą─«a─▄└¹ė├┬╩▓╗ĄĮ20%ĪŻ▒M╣▄«a─▄┐é¾w▀^╩ŻŻ¼Ą½╬ęć°▀Ćėą1046╚f▌vį┌Į©«a─▄Ż¼Ūęį┌Į©«a─▄┤¾▓┐Ęų╩Ūą┬─▄į┤Ų¹▄ćĪŻ┴Ēę╗ĘĮ├µŻ¼į┌╝{╚ļĮyėŗĄ─86╝ęŲ¾śIųąŻ¼«a─▄└¹ė├┬╩į┌80%ęį╔ŽĄ─Ų¾śIų╗ėą19╝ęŻ¼Ųõųąą┬─▄į┤▄ćŲ¾āH7╝ęĪŻ

ę╗ŽĄ┴ąöĄō■▒Ē├„Ż║ą┬─▄į┤Ų¹▄ćļm╩Ū┤¾ä▌╦∙┌ģŻ¼Ą½Ī░Ņ^▓┐ą¦æ¬Ī▒▀^ė┌├„’@Ż¼Ūęš¹¾wöUÅłĄ─«a─▄ęÄäØ▀h│¼┴╦īŹļHąĶŪ¾ĪŻ▀@īó▀Mę╗▓Į╠ß╦┘Ī░ąąśIŽ┤┼ŲĪ▒Ż¼ę“┤╦ī”ė┌ę╗┤¾┼·ą┬─▄į┤▄ćŲ¾Č°čįĪ¬Ī¬

Ī░╬┤üĒĢ■║▄║├Ż¼Ą½ĒÜ╔ąį┌ł÷Ī▒ĪŻ

5.ūŌĮ│╔▒ŠŲš▒ķ▀^Ė▀ĪŻė╔ė┌ŲĘ┼ŲĘĮäéķ_╩╝┤¾┼eÜó╚ļ┘Å╬’ųąą─Ż¼Ūęėąą®Ī░ōī×®ĄŪĻæĪ▒Ą─æBä▌Ż¼╝ėų«ī”ė┌╔╠śIĒŚ─┐ūŌĮŪķørĄ─▓╗ē“╩ņŽżŻ¼╣╩«öŽ┬ą┬─▄į┤Ų¹▄ćŲĘ┼Ų╚ļ±v╔╠śIĄ─ŲĮŠ∙ūŌĮ╩Ū▀hĖ▀ė┌ąąśIŲĮŠ∙╦«ŲĮĄ─ĪŻ▀@ī”ė┌ĒŚ─┐ĘĮ┐┤╦Ų╩Ū└¹║├Ż¼īŹätę▓╩ŪŠ▐┤¾ļ[╗╝Ż¼ę“×ķ▀@īó▀Mę╗▓Įį÷╝ėą┬─▄į┤Ų¹▄ćŲĘ┼ŲĄ─ĘŪčą░l│╔▒Š╝░┘YĮŽ¹║─╦┘Č╚Ż¼ų·═ŲĪ░ąąśIŽ┤┼ŲĪ▒╠ß╦┘Ż¼ų╗╩Ūę╗Ą®Ž┤┼ŲüĒ┼RŻ¼ļSų«Č°üĒĄ─┤¾┴┐┐šõü╝░ļyęį╠ŅčaĄ─ūŌĮ╚▒┐┌ī”ė┌ĒŚ─┐ĘĮČ°čįėųīó╩Ūųž┤¾ø_ō¶┼cļ[╗╝Ż¼▓╗┐╔▓╗▓ņĪŻ

ĮYšZ

ŠC╔ŽŻ¼┐┤║├ą┬─▄į┤Ų¹▄ć╩ął÷Ą─Į³Ų┌╝░▀hŲ┌░lš╣Ż¼Ą½▒ž╚╗ę¬ĮøÜvę╗Č╬äĪ┴ę▓©äėĄ─äė╩ÄŲ┌Ż¼ŪęŅAėŗĪ░ęčį┌┬Ę╔ŽĪ▒ĪŻ▀@ī”╔╠śIĒŚ─┐Č°čįŻ¼╝┤╩ŪÖCĢ■Ż¼ę▓╩Ū╠¶æŻ¼ĒÜč÷═¹ąŪ┐šĪó─_╠żīŹĄžŻ¼ć└├C╗ŅØŖŻ¼ėąéõ¤o╗╝ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį