╚┌äō▒∙č®ėŗäØĮ±─ĻĖ░Ė█╔Ž╩ąŻ¼ęčĮø┤ŅĮ©║├╔Ž╩ą╝▄śŗ

īO║Ļ▒¾╩ŪʱŽ±═§╩»ę╗śėŽ▓Üg╗¼č®Ż¼═ŌĮń▓ó▓╗ų¬ĢįĪŻĄ½╦¹┐┤║├▒∙č®╔·ęŌŻ¼┤_╩Ū╚╦▒MĮįų¬ĪŻ

Č¼ŖWĢ■Ū░Ž”Ż¼īO║Ļ▒¾į┌╬óą┼┼¾ėč╚”░l┴╦ę╗ĮMŠ┼īmĖ±łDŲ¼Ż¼▓ó┼õ╔Ž╬─ūųŻ║Ī░2021░įŲ┴čļęĢŻ¼ū÷▒∙č®╚┌äōĢ■│ų└m┼¼┴”ĪŻĪ▒──┼┬▀@ł÷╩óĢ■ĮY╩°Ż¼╦¹╚įį┌▓╗▀zėÓ┴”═Ųäė╚┌äō▒∙讥─╔Ž╩ą▀M│╠ĪŻ

ō■śĘŠėžöĮø¬Ü╝ę½@ŽżŻ¼╚┌äō▒∙讚²į┌ĘeśO╗Iéõ╔Ž╩ąŻ¼ęčĮø┤ŅĮ©║├┴╦ŽŃĖ█╔Ž╩ą╝▄śŗŻ¼ėŗäØĮ±─ĻĖ░Ė█╔Ž╩ąĪŻ

Ą½ųv║├▒∙č®╣╩╩┬▓óĘŪęū╩┬ĪŻŪ░▄ćų«ĶbĄ─╩ŪŻ¼ū„×ķĘ┐Ų¾ĮńĄ─ę╗╣╔ŪÕ┴„Ż¼ų„ųv▒∙č®╣╩╩┬Ą─Ę┐Ų¾ŖW╔Į┐ž╣╔Ż¼ā╔Č╚╔Ž╩ąöR£\ĪŻČ°2020─Ļ─Ļ─®Ż¼Ę┐Ų¾└Ž┤¾Ėń╚f┐Ų│ĘõN▒∙č®╩┬śI▓┐Ż¼īóŲõ▓ó╚ļŠŲĄĻ╝░Č╚╝┘╩┬śI▓┐ĪŻ

č█Ž┬Ż¼īO║Ļ▒¾╚ń║╬ųv║├ī┘ė┌╚┌äōūį╝║Ą─▒∙č®╣╩╩┬Ż┐

└ŽīO║▄╩Ū┬ö├„Ż¼╦¹├„░ūĄ╣Ž┬╚źĄ──Ūę╗┼·═µč®ł÷╔·ęŌĄ─╚╦Ż¼Ī░╦└Ī▒į┌┴╦╝ń╔Žō·ūė▀^ųžĪŻ

╦∙ęįŻ¼╚┌äō▒∙č®▓╔╚ĪĪ░ā╔Śl═╚Ī▒ū▀┬ĘŻ¼ę╗ĘĮ├µŻ¼į┌╚┌äō╬─┬├│Ūūį╝║Ą─ųž┘Y«aĒŚ─┐└’├µŻ¼ū÷┤¾╩ęā╚▒∙č®ĒŚ─┐Ż¼ū÷ÅŖĮūųšą┼ŲŻ╗┴Ēę╗ĘĮ├µŻ¼īżŪ¾║Žū„ĘĮŻ¼ū÷╩ę═Ō讳÷▀\ĀIĄ─▌p┘Y«a╣▄└Ē▌ö│÷Ż¼ęį┤╦▀Mę╗▓ĮöU┤¾░µłDĪŻ

╚┌äō├■╦„┴╦š¹š¹╬Õ─ĻĄ─▒∙č®╣╩╩┬Ż¼╩Ūʱ─▄ūī┘Y▒Š╩ął÷ą┼Ę■Ż┐╗“įSĮ±─ĻŠ═─▄ęŖĘųĢįĪŻ

╔Ž╩ą╝▄śŗ’@ą╬

Į±─ĻČ¼ŖWĢ■▀MąąĢrŻ¼╚┌äō╣┘ŠW╔ŽĄ─ą┬┬ä┘YėŹŻ¼┐┐Ū░╬╗ų├Ą─ÄūŚlČ╝┼c▒∙讜I䚎ÓĻPĪŻ

2į┬25╚šŻ¼╚┌äō▒∙č®ŲņŽ┬¤ßč®Ųµ█E¾wė²ŲĘ┼Ų░l▓╝Ģ■į┌Š®┼eąąĪŻ╗Ņäė═©ĖÕųąėąę╗ŠõįÆ╬³ę²┴╦═ŌĮńĄ─ūóęŌŻ¼Ī░¤ßč®Ųµ█E¾wė²ŲĘ┼Ų░l▓╝Ż¼ś╦ųŠų°╚┌äō▒∙č®īóė╔┤╦×ķŲ³cš²╩Įķ_åó▒∙讜Iäšæ┬į╗»ĪóŲĘ┼Ų╗»░lš╣Ą─╚½ą┬Ų¬š┬ĪŻĪ▒

ō■śĘŠėžöĮø½@ŽżŻ¼╚┌äō▒∙č®╔Ž╩ąų„¾w×ķ¤ßč®Ųµ█EŻ©╦─┤©Ż®¾wė²░lš╣ėąŽ▐╣½╦ŠŻ©║åĘQĪ░¤ßč®Ųµ█EĪ▒Ż®Ż¼Ūęęč┤ŅĮ©║├┴╦ŽŃĖ█╔Ž╩ą╝▄śŗŻ¼Ųõ▒│║¾╚½┘Y╣╔¢|×ķč®É鯩ŽŃĖ█Ż®═Č┘YėąŽ▐╣½╦ŠĪŻ

¤ßč®Ųµ█E│╔┴óė┌2021─ĻĄūŻ¼ūóāį┘Y▒Š1000╚f├└į¬Ż¼Ę©╚╦×ķ╚┌äō╬─┬├╝»łF┐é▓├┬Ę∙iŻ¼į°ė├├¹¤ßč®Ųµ█EŻ©║Ż─ŽŻ®╬─╗»┬├ė╬▀\ĀI╣▄└ĒėąŽ▐╣½╦ŠŻ¼ė┌3į┬31╚šĖ³├¹ĪŻ

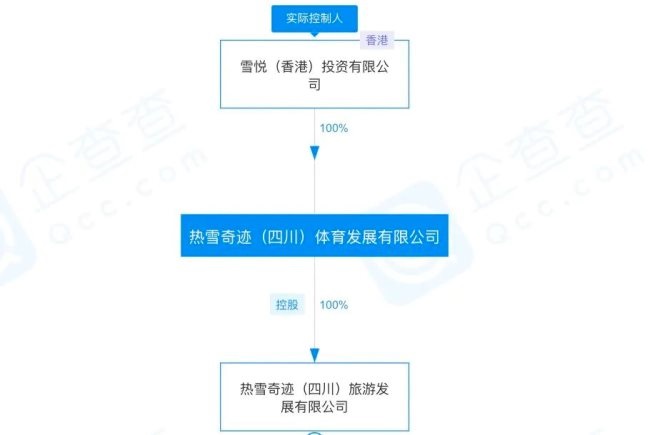

Ė∙ō■ę╗Ę▌č®É鯩ŽŃĖ█Ż®═Č┘Yė┌2021─Ļ10į┬29╚š▀fĮ╗Ą─ūóāį╔Ļšł▒Ē’@╩ŠŻ¼Ųõ│╔┴óė┌2021─Ļ10į┬29╚šŻ¼╩Ūę╗╝ęŽŃĖ█╦Į╚╦╣╔Ę▌ėąŽ▐╣½╦ŠŻ¼ėó╬─├¹ĘQSnow Joy (HK) Investment LimitedŻ¼┬Ę∙i×ķČŁ╩┬Ż¼▒│║¾ė╔JARWELL LIMITED100%│ų╣╔ĪŻ

×ķ║╬īO║Ļ▒¾č█Ž┬╚ń┤╦ł╠ų°Ä¦▒∙讜Iäš╔Ž╩ąŻ¼Č°▓╗╩Ūš¹éĆ╬─┬├░ÕēKŻ┐

Įžų┴─┐Ū░Ż¼╚┌äōĢ║╬┤┼¹┬Č2021╚½─ĻśI┐āŻ¼═ŌĮńāH┐╔ęįģó┐┤2021─Ļųął¾öĄō■ĪŻ╚ź─Ļ╔Ž░ļ─ĻŻ¼╚┌äō╬─┬├śIäš╩š╚ļ26.1ā|į¬Ż¼═¼▒╚į÷166.3%Ż╗╣▄└Ē└¹ØÖ4.4ā|į¬Ż¼╚ź─Ļ═¼Ų┌×ķ╠Øōp2.2ā|į¬Ż╗┐═┴„┴┐╝s7201╚f╚╦┤╬Ż¼═¼▒╚┤¾Ę∙į÷╝ė╝s102.9%ĪŻ

Ą½ųĄĄ├ę╗╠ߥ─╩ŪŻ¼ųął¾öĄō■ųą▓ó╬┤┼¹┬Č▒∙讜I䚊▀¾w▀\ĀIŪķørŻ¼āH┴╚┴╚öĄšZĪŻ▀@ę▓Įoé„┬äŲõ▒∙讜Iäš╔Ž╩ą┼¹╔Ž┴╦ę╗īė╔±├žĄ─Ī░├µ╝åĪ▒ĪŻ

ę╗╬╗ĮėĮ³╚┌äōā╚▓┐Ą─╚╦╩┐ĘQŻ¼Ī░▒∙č®╩Ū╚┌äō╬─┬├└’├µūŅā×ä▌Īóė»└¹─▄┴”ūŅĖ▀Ą─śI䚯¼ļm╚╗ø]ėąį┌śI┐āł¾ųą┼¹┬ČŠ▀¾wśI┐ā╩š╚ļŻ¼Ą½╚ź─ĻĀI╩š═¼▒╚į÷ķL40%Ż¼å╬ĒŚ─┐žöäšā╚▓┐╩šęµ┬╩┐╔ęį▀_ĄĮ15%-16%Ż¼▀h▀hĖ▀ė┌ķ_░l╔╠┘IĄž┘uĘ┐┘ŹĄĮĄ─ÕXĪŻĪ▒

─┐Ū░Ż¼╚┌äō▒∙讳FĻĀį┌ĘeśO▓╝Šų▒▒Š®║═╔Ž║Żā╔éĆ┤¾│Ū╩ąŻ¼▀@ę▓╩Ū└ŽīOĮ±─Ļ▒∙č®┐©╬╗▒žĒÜę¬▀M╚ļĄ─│Ū╩ąĪŻō■ę╗╬╗╚A▒▒ķ_░l╔╠═Ė┬ČŻ¼░³└©╚┌äōĪó╚AØÖĪóĖ╗┴”Īó╬Õ┐├╦╔Ą╚8╝ę╣½╦Šš²į┌Ėéś╦▒▒Š®▓²ŲĮ─│ĒŚ─┐ĪŻ

į┌Į±─ĻĘ┐Ų¾Īó╬’Ų¾╔Ž╩ą¤ßČ╚Ž©╗ų«ĢrŻ¼īO║Ļ▒¾ģs─µä▌Žļ░č╚┌äō▒∙č®╦═▀M┘Y▒Š╩ął÷Ż¼ŲõęŌłDėąų°ČÓųž┐╝æ]ĪŻ

IPGųąć°╩ūŽ»ĮøØ·īW╝ę░ž╬─Ž▓Ęų╬÷ĘQŻ¼ę╗ĘĮ├µŻ¼╩Ū╦¹šJ×ķ╚┌äō▒∙č®░lš╣ĄĮ┴╦┐╔ęį╔Ž╩ąĄ─Ąž▓ĮŻ¼ę▓ŽŻ═¹═©▀^╔Ž╩ą┤┘▀MįōśIäšūį╔Ē¬Ü┴ó░lš╣Ż╗

┴Ēę╗ĘĮ├µŻ¼╚┌äōę▓ŽŻ═¹═©▀^Ęų▓╚┌äō▒∙č®╔Ž╩ąüĒ┤“įņ┴Ēę╗éĆ┐╔ęį┼c╚┌äōųąć°▒Š╔ĒŽÓ╗ź║¶æ¬Ą─┘Y▒ŠŲĮ┼_Ż¼¤ošōī”ė┌ā×╗»┼c╠ß╔²╚┌äōš¹¾wĄ─┴„äėąį▀Ć╩Ū╩ąųĄČ╝╩Ū╩«Ęų└¹║├Ą─Ż¼ė╚Ųõį┌«öŽ┬╚┌äōįŌė÷┴„äėąį╬ŻÖC▓óį┌┼¼┴”ūįŠ╚Ą─ŪķørŽ┬Ė³╩Ū╚ń┤╦ĪŻ

ūį2021─Ļ10į┬ęįüĒŻ¼╚┌äō═©▀^╣╔ÖÓ┼õ╩█Īó┤¾╣╔¢|ĮĶ┐ŅĪó┘Y«a╠Äų├Ą╚═ŠÅĮ┐éėŗ╗ž╗\┘YĮ│¼300ā|į¬ĪŻ

▀@▓┐Ęų┘YĮąĶę¬æ¬ī”╝┤Ų┌é∙äšāö▀ĆĪŻ1į┬Ż¼╚┌äō╚ńŲ┌āö▀Ćā╔╣P║Žėŗ╝s42.5ā|į¬é∙䚯¼░³└©ę╗╣P33.15ā|į¬Š│ā╚┐╔╗ž╩█╦Į─╝é∙Ż¼ę╗╣P9.36ā|į¬Š│ā╚ABSĪŻō■ĮėĮ³╚┌äōĄ─Ž¹Žó╚╦╩┐▒Ē╩ŠŻ¼2022─Ļę╗╝ŠČ╚Ż¼╚┌äōĘĮ├µęč¤o╝┤īóĄĮŲ┌╣½ķ_é∙äšĪŻ

Ą½č█Ž┬╩Ū▒∙č®Ė┼─Ņ╣½╦Š╔Ž╩ąĄ─║├ĢrÖCå߯┐

śIā╚╚╦╩┐▒Ē╩ŠŻ¼│╔╣”╔Ž╩ąų╗╩ŪéĆ░ląąŚl╝■Š±ō±Ą─å¢Ņ}Ż¼╚ń╣¹╚╬║╬Śl╝■Č╝─▄Įė╩▄Ż¼īO║Ļ▒¾╗“š▀Ė╔┤Ó▓╗░ląąą┬╣╔▓╗╚┌┘YČ°▓╔╚ĪžÉÜż─ŪśėĄ─ĮķĮB╩ĮĖ░Ė█╔Ž╩ąĪŻ╦∙ęįŻ¼╔Ž╩ą│╔╣”āH╚ĪøQė┌╩ŪĘ±Ę¹║ŽūóāįŚl╝■Ż¼┤╦┤╬╚┌äō▒∙讥ŪĻæ┘Y▒Š╩ął÷Ą─│╔╣”Ė┼┬╩▀Ć╩Ū║▄┤¾Ą─ĪŻ

▌p┘Y«aĄ─╣╩╩┬

īO║Ļ▒¾┤“╦Ńīó──ą®▒∙č®╣½╦Š┤“░³čb▀M¤ßč®Ųµ█EŻ¼ę╗═¼Ė░Ė█╔Ž╩ąŻ┐

ō■śĘŠėžöĮø½@ŽżŻ¼¤ßč®Ųµ█EŲņŽ┬āH1╝ę╚½┘Yūė╣½╦ŠĪ░¤ßč®Ųµ█EŻ©╦─┤©Ż®┬├ė╬░lš╣ėąŽ▐╣½╦ŠĪ▒Ż¼ķgĮė│ų╣╔Ų¾śIėą20╝ęŻ¼▀@ą®╣½╦ŠÄū║§Č╝╩Ūį┌2021Ž┬░ļ─Ļų┴2022╔Ž░ļ─Ļūóāį│╔┴óĄ─ĪŻ┐╔ęŖŻ¼╚┌äōī”ė┌▒∙讜Iäš╔Ž╩ąų«╝▒ŪąĪŻ

ŲõųąŻ¼18╝ę×ķ¤ßč®Ųµ█E100%╚½┘Y│ų╣╔Ż¼░³└©╚┌äōį┌ÅVų▌Īó│╔Č╝Īó║Ż─ŽĪó╬õØhĪó╣■Ā¢×IĪóŪÓŹuĄ╚ĄžĄ─▒∙č®╣½╦ŠŻ╗āH2╝ę×ķ║Ž┘YŲ¾śIŻ¼Ęųäe╩Ū│╔Č╝¤ßč®Ģr┤·¾wė²░lš╣ėąŽ▐╣½╦Š║═│╔Č╝¤ßč®Ģr┤·┬├ė╬░lš╣ėąŽ▐╣½╦ŠĪŻ

ĮĶė╔▀@ā╔╝ę║Ž┘YŲ¾śIŻ¼═ŌĮńę▓┐╔ęįĖQęŖ╚┌äō▒∙讥─▓┐Ęų┼¾ėč╚”ĪŻ

ŲõųąŻ¼│╔Č╝¤ßč®Ģr┤·¾wė²ė╔¤ßč®Ųµ█E║═▒▒Š®╠®╚ųŪĮ▄¾wė²«aśIėąŽ▐╣½╦ŠĖ„│ų╣╔70%║═30%ĪŻ║¾š▀×ķę╗╝ę╣½ĻPū╔įā╣½╦ŠŻ¼į┌╗¼č®╗ŅäėŅIė“ŅHŠ▀īŹ┴”Ż¼┼c▒ŖČÓų¬├¹č®ł÷Į©┴ó┴╝║├ĻPŽĄŻ¼▒│║¾└Ž░Õ×ķäóėĻ▄ÄĪŻ

Č°│╔Č╝¤ßč®Ģr┤·┬├ė╬ätė╔¤ßč®Ųµ█E║═ŃæąŪ▒∙č®¾wė²▀\äėŻ©▒▒Š®Ż®ėąŽ▐╣½╦ŠĖ„│ų╣╔70%║═30%Ż¼║¾š▀╦∙ī┘ąąśI×ķ¾wė²Ż¼ĮøĀIĘČć·░³║¼Ė▀╔Į╗¼č®Īóūįė╔╩Į╗¼č®Ą╚Ż¼▒│║¾┤¾╣╔¢|×ķ└Ņūėą└ĪŻ

Ą½ę▓▓╗╩Ū╦∙ėąÄ¦Ī░╚┌äō▒∙č®Ī▒╦─ūųūųśėĄ─Ų¾śIČ╝─▄▒╗čb▀M¤ßč®Ųµ█EųąĪŻ

└²╚ńŻ¼ŪÓŹu╚┌äō▒∙č®¾wė²╬─╗»░lš╣║═╣■Ā¢×I╚┌äō▒∙č®╬─╗»¾wė²░lš╣─┐Ū░▀Ćį┌╣■Ā¢×IŃæĻ╔╔╠śI╣▄└ĒėąŽ▐╣½╦ŠŻ©Ž┬ĘQĪ░ŃæĻ╔╔╠╣▄Ī▒Ż®ŲņŽ┬ĪŻŃæĻ╔╔╠╣▄▒│║¾ė╔╔Ņ█┌╚┌äō╬─╗»═Č┘YėąŽ▐╣½╦Š100%│ų╣╔ĪŻ

│²┤╦ų«═ŌŻ¼ÅVų▌╚┌äōč®╩└Įńū„×ķ╚A─Ž─┐Ū░ūŅ┤¾Ą─╩ęā╚╗¼č®ł÷Ż¼įōĒŚ─┐▀\ĀI╣▄└ĒĘĮĪ░ÅVų▌ŃæĻ╔╬─╗»┬├ė╬╣▄└ĒėąŽ▐╣½╦ŠĪ▒ę▓ī┘ė┌ŃæĻ╔╔╠╣▄ĪŻ

č█Ž┬╚┌äōĄ─č®╩└Įńį┌╚½ć°ČÓū∙│Ū╩ąĻæ└mķ_╗©Ż¼╩Ū╚f▀_ū÷Ą─Ī░╝▐ę┬Ī▒ĪŻ╬Õ─ĻŪ░Ż¼ę“╩š┘Å╣■Ā¢×I╚f▀_╬─┬├│ŪŻ¼īO║Ļ▒¾š²╩Į╚ļŠų▒∙讫aśIĪŻ└ŽīO▓╗āHĮė╩ų┴╦╚f▀_Ą─▒∙č®ĒŚ─┐ł÷^Ż¼▀Ćį┌┤╬─ĻŽżöĄĮė▀^┴╦╚f▀_Ą─▒∙č®ĒŚ─┐╣▄└ĒłFĻĀĪŻ

─┐Ū░Ż¼╚┌äōęčķ_śI▀\ĀI9╝ę讳÷Ż¼░³└©6╝ę╩ęā╚讳÷Ż¼3╝ę╩ę═Ō讳÷Ż¼┴Ēėą╝╬┼dĪó╔Ņ█┌Īó╬„░▓Ą╚ĄžČÓéĆĒŚ─┐į┌Į©Ż¼ŲõėŗäØš¹¾wæ┬į▓╝Šų35╝ę╩ęā╚讳÷ĪŻĮžų┴2022─Ļ│§Ż¼Ųõį┌▀\ĀI╩ęā╚╗¼č®ł÷┐é├µĘe42.2╚fŲĮĘĮ├ūŻ¼▀\ĀIĒŚ─┐─Ļ┐═┴„▀_249╚f╚╦┤╬ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼╚┌äōč®╩└Įń▓╗āHāHØMūŃė┌┤“įņ▒∙č®▀\äėł÷Ż¼Č°╩ŪĢ■ŽÓæ¬Ąžū÷│╔║Ł╔w╔╠śIĪóą▌ķeČ╚╝┘Ą╚ČÓĘNŽ¹┘Mł÷Š░Ą─ŠC║Žą═ą▌ķeŖ╩śĘ─┐Ą─ĄžĪŻ

Ą½▒Ŗ╦∙ų▄ų¬Ż¼╬─┬├«aśIŠ▀ėą═Č┘Y┤¾Īó╗žč¬┬²Ą─╠žąįŻ¼▒∙讜IäšśIäšęÓ╩Ū╚ń┤╦ĪŻ╚ń┤╦Š▐Ņ~Ą─═Č┘YŻ¼╚┌äō▒∙讜Iäš╩Ū╚ń║╬ī”═ŌöUÅłĄ─Ż┐

▀@ę╗³c╔ŽŻ¼īO║Ļ▒¾║▄┬ö├„Ż¼╦¹ėąā╔╠ū▓╗═¼Ą─┤“Ę©ĪŻę╗ĘĮ├µŻ¼ĮĶų·╚┌äō╬─┬├│ŪĄ─╚½ć°╗»▓ĮĘźŻ¼ū÷┤¾ūį╝║Ą─╩ęā╚▒∙č®ĒŚ─┐ĪŻė╚Ųõį┌─ŽĘĮŻ¼┤“įņ╩ęā╚▒∙讳÷Ż¼─▄ö[├ōŁhŠ│╠ņÜŌī”ĒŚ─┐įņ│╔Ą─╝Š╣Øąįē║┴”ĪŻ

ŽÓī”ė┌╩ęā╚讳÷Ą─ųž┘Y«a▀\ĀIŻ¼╚┌äōĄ─╩ę═Ō╗¼č®ł÷Š∙×ķ▌p┘Y«a▌ö│÷─Ż╩ĮŻ¼▌ö│÷▀\ĀI╣▄└ĒĪŻō■┴╦ĮŌŻ¼2021─Ļ─®ų┴Į±Ż¼╚┌äō╬─┬├Ž╚║¾┼cś“╔Į╝»łFĪó║ė▒▒┬├═Č╝»łFĪó▒▒╬─┘Y«a▀_│╔║Žū„Ż¼▀\ĀI┤“įņ▒▒┤¾║■╗¼č®Č╚╝┘ģ^ĪóĮ╔ĮÄXć°ļH╗¼č®┬├ė╬Č╚╝┘ģ^ĪóķL░ū╔Į║═ŲĮ讳÷╝░─Ž╔Į讳÷Ą╚ĪŻ

«ö╚╗Ż¼į┌ųž┘Y«aĄ─▒∙č®╬─┬├│ŪĒŚ─┐╔ŽŻ¼║Žū„ę▓╩Ū╚┌äō▒∙č®ī”═ŌöUÅłĄ─┬ĘÅĮų«ę╗ĪŻ2020─Ļ11į┬23╚šŻ¼╔Ņ█┌╚┌╚Aų├ĄžęįĄūār127.1ā|į¬┼─Ą├╬╗ė┌╔│Š«ĮųĄ└Ą─A301-0575ū┌ĄžŻ¼ś╦ųŠų°╚┌äōųąć°┤¾×│ģ^┐é▓┐öy╩└Įń╝ē▒∙č®╬─┬├ĒŚ─┐š²╩Į▀M±v╔Ņ█┌ĪŻ

┘Y┴Ž’@╩ŠŻ¼╔Ņ█┌╚┌╚Aų├Ąž│╔┴óė┌╚ź─Ļ11į┬Ż¼ūóāį┘Y▒Š▀_70ā|į¬ĪŻį┌╣╔ÖÓ╔ŽŻ¼╚┌äō╬─┬├Īóųķ║Ż╚A░lĘ┐Ąž«aķ_░lĖ„│ų╣╔51%Īó49%ĪŻČ°įōū┌ĄžīóĮ©įO╚┌äō╚A░l╔Ņ█┌▒∙č®╬─┬├│ŪŻ¼┤╦ĒŚ─┐ę▓▒╗┴ą╚ļ2021─ĻīÜ░▓Ą─ųž┤¾ĒŚ─┐ėŗäØŻ¼┐é═Č┘Y182.9ā|į¬Ż¼ėŗäØ2026─Ļ12į┬═Ļ╣żĪŻ

╚╗Č°Ż¼Į³╚šėą├Į¾wł¾Ą└Ż¼ę╗Ę▌ŠWé„Ģ■ūh╝oꬒ@╩ŠŻ¼ĄžĶFĪó╚f┐ŲĄ╚╣½╦ŠöM│╔┴óę╗╝ę═Č┘Y╗∙ĮŻ¼ģó┼cĮė╩š╚┌äō╚A░lĪż╔Ņ█┌▒∙č®╬─┬├│Ū51%╣╔ÖÓĪŻō■śĘŠėžöĮø┴╦ĮŌŻ¼─┐Ū░╚┌äō│÷╩█╣╔ÖÓę╗╩┬╚įį┌ŪóšäųąŻ¼▓ó╬┤ūŅĮK┤_Č©Įė▒PĘĮ║═║×╩║Ž═¼ĪŻ

┘u╬─┬├│ŪŻ¼╚┌äō▓óĘŪø]ėąŽ╚└²ĪŻĮ±─Ļ─Ļ│§Ż¼╚┌äō▀xō±īó╬õØhĒŚ─┐Ī░Ė╩┬Č╔Į╬─äō│ŪĪ▒▓┐Ęų╣╔ÖÓ│÷╩█ėĶ║Žū„╗’░ķĪŻ

1į┬17╚šŻ¼╬õØh╚┌äō╬õĄžķLĮŁ╬─┬├│Ū═Č┘Y░lš╣ėąŽ▐╣½╦ŠĄ─╣╔ÖÓ░l╔·ūāĖ³ĪŻšŃĮŁ╬õįĮų├śI│ų╣╔▒╚└²ė╔50%╔Ž╔²ų┴85%Ż¼ķL╔│╚┌äōģRĘ┐Ąž«a│ų╣╔▒╚└²ė╔50%Ž┬ĮĄų┴15%ĪŻ╣╔ÖÓ┤®═Ė┐╔ų¬Ż¼šŃĮŁ╬õįĮų├śI×ķ╬õØh│ŪĮ©Ž┬ī┘╣½╦ŠŻ¼ķL╔│╚┌äōģRĘ┐Ąž«a×ķ╚┌äōŽ┬ī┘╣½╦ŠĪŻ

ōQčįų«Ż¼╚┌äōīó╚┌äō╬õĄžķLĮŁ╬─┬├│Ū35%╣╔ÖÓ▐DūīėĶ╬õØh│ŪĮ©ĪŻō■śĘŠėžöĮø½@ŽżŻ¼╚┌äō╬õĄžķLĮŁ╬─┬├│Ūį┌╬õØhķ_░lĒŚ─┐×ķĄž╠ijS┌ķĄ─╬õØh│ŪĮ©╚┌äōĖ╩┬Č╔Į╬─äō│ŪĪŻ

įńį┌2020─Ļ4į┬Ż¼╬õØh│ŪĮ©Īó╚┌äōųąć°┼c³S┌ķģ^║×ėå╬õØhĖ╩┬Č╔Į╬─┬├│ŪĒŚ─┐═Č┘YĮ©įO║Žū„ģfūhŻ╗ŠoĮėų°«ö─Ļ9į┬ĄūŻ¼╬õĄžķLĮŁ╬─┬├│ŪęįĄūār29.23ā|Ż¼ĖéĄ├¼Fł÷Æņ┼ŲĄ─PŻ©2020Ż®100-PŻ©2020Ż®103╦─ū┌³S┌ķŪ░┤©ĄžēKĪŻ

Ė╩┬Č╔Į╬─äō│Ūė╔╚┌äōöy╩ų╬õØh│ŪĮ©╣▓═¼┤“įņŻ¼Č©╬╗×ķ╩└Įń╝ēę╗šŠ╩Į╬─┬├ŠC║Ž¾wŻ¼ęÄäØė├Ąž├µĘe1.1╚f«ĆŻ¼┐é═Č┘Y700ā|Ż¼Į©│╔║¾īó╩Ū╚½Ū“ęÄ─ŻūŅ┤¾▒∙č®Ŗ╩śĘŠC║Žå╬¾wŻ¼ųą╬„▓┐ūŅ┤¾ų„Ņ}╬─┬├ĒŚ─┐ĪŻūį2020─Ļ4į┬ķ_╣żĮ©įOęįüĒŻ¼ęč═Ļ│╔═Č┘Y60ā|į¬ĪŻ

č█Ž┬Ż¼Ī░╣Øę┬┐s╩│Ī▒ęč│╔×ķ┤¾ČÓöĄĘ┐Ų¾Ą─ų„ę¬ĮøĀI─┐ś╦Ż¼«ö┤╦Ū░Š▐Ņ~═Č┘Yęč│╔×ķē║┴”╗“žōō·Ż¼▐D╩ų╗“įS╩ŪūŅ├„ųŪĄ─▀xō±ĪŻ«ģŠ╣Ż¼Ī░╗ŅŽ┬╚źĪ▒▓┼╩ŪĄ┌ę╗ę¬äšĪŻ

Ī░│┴ųžĪ▒Ą─▒∙č®

╩┬īŹ╔ŽŻ¼╚┌äō▒∙讜Iäš▓óĘŪéĆ░ĖŻ¼Ę┼č█š¹éĆĄž«aąąśIŻ¼╚f┐ŲĪó╚f▀_ĪóŖW╔ĮĪó╩└├»ĪóÅ═ąŪ┬├╬─Īó╚╩║Ńų├ĄžĄ╚Č╝į°╣¬╔Ē╚ļŠųĪŻį┌Į±─ĻĄ┌24ī├Č¼ŖWĢ■Ž┬Ż¼░ķļS▒ŖČÓ┘Y▒ŠĄ─▀M╚ļŻ¼ųąć°▒∙č®¾wė²šµš²ėŁüĒ│¼╝ē’L┐┌ĪŻ

2021─ĻūŅą┬öĄō■’@╩ŠŻ¼ć°ā╚▒∙讹ąśI╩ął÷ęč▀_ĄĮ5788ā|į¬Ż¼▌^2020─Ļį÷ķL┴╦51.88%ĪŻ┴Ē═ŌŻ¼ć°╝ę¾wė²┐éŠųį┌ĪČ▒∙č®▀\äė░lš╣ęÄäØĪĘųą╠ß│÷Ż¼ų┴2025 ─ĻŻ¼ų▒Įėģó╝ė▒∙č®▀\äėĄ─╚╦öĄ│¼▀^ 5000╚fŻ¼▓óŪęĦäė 3 ā|╚╦ģó┼c▒∙č®▀\äėŻ¼▒∙讫aśI┐éęÄ─Ż▀_ĄĮ1╚fā|į¬

Ą½ųv║├▒∙č®╣╩╩┬▓óĘŪęū╩┬ĪŻŪ░▄ćų«ĶbĄ─╩ŪŻ¼ū„×ķĘ┐Ų¾ĮńĄ─ę╗╣╔ŪÕ┴„Ż¼ų„ųv▒∙č®╣╩╩┬Ą─Ę┐Ų¾ŖW╔Į┐ž╣╔Ż¼ā╔Č╚╔Ž╩ąöR£\ĪŻ

šą╣╔Ģ°’@╩ŠŻ¼Įžų┴2019─Ļ5į┬13╚šŻ¼ŖW╔Į┐ž╣╔ų╗ėą1éĆš²į┌▀\ĀIĄ─╗¼▒∙ł÷Ż¼ŲõėÓ3éĆ▒∙讳÷▀Ćį┌ķ_░lĮ©įOųąŻ¼ė¢ŠÜ┘M║═╚ļł÷╚»╩ŪŲõ╩š╚ļĄ─ų„ę¬üĒį┤ĪŻ

▌^╔┘Ą─▒∙č®ĒŚ─┐Ż¼Ä¦üĒĄ─╩š╚ļ╬ó▒ĪŻ¼╔§ų┴▓╗╝░┐é╩š╚ļĄ─┴ŃŅ^ĪŻ2016─Ļ-2018─ĻŻ¼ŖW╔Į▒∙č®▀\äė╝░Ŗ╩śĘśI䚥─╩š╚ļĘųäe×ķ225.5╚fį¬Īó868.4╚fį¬║═295.4╚fį¬Ż¼š╝┐é╩š╚ļĄ─▒╚ųžĘųäe×ķ0.17%Īó0.56%║═0.16%ĪŻ

ę╗▀ģ╩Ūų„ųvĪ░▒∙č®╣╩╩┬Ī▒Ą─ŖW╔Į┐ž╣╔╔Ž╩ąöR£\Ż╗┴Ēę╗▀ģŻ¼ū„×ķĘ┐Ų¾└Ž┤¾ĖńĄ─╚f┐ŲĖ³╩Ū│ĘõN▒∙č®╩┬śI▓┐ĪŻ

2017 ─ĻŻ¼╚f┐Ų│╔┴ó▒∙č®╩┬śI▓┐Ż¼Ųõ│╔×ķ╚f┐Ų╝»łFæ┬į░lš╣Ą─¬Ü┴óśIäšĪŻ▒╦ĢrŻ¼═§╩»▒Ē╩ŠĪ░ī”╚f┐ŲüĒšfŻ¼¤oęŌĮķ╚ļ¾wė²«aśIŻ¼Ą½▀M╚ļ┴╦╗¼č®Ż¼─Ū├┤ę¬ū÷Š═ę¬▓╗═³│§ą─Ż¼×ķ╬ęéāŖW▀\Ģ■žĢ½Ię╗Ę¼┴”┴┐Ż¼╚f┐Ųį┌ū÷Ą─╩ŪĪ«ę╗ĒŚéź┤¾Ą─╩┬śIĪ»ĪŻĪ▒

╚╗Č°Ż¼2020─Ļ─®Ż¼╚f┐Ų│ĘõN┴╦▒∙č®╩┬śI▓┐Ż¼īóįōśIäš║═łFĻĀ▓ó╚ļŠŲĄĻ╝░Č╚╝┘╩┬śI▓┐ĪŻ┤╦Ū░Ż¼╚f┐Ųį┌═Č┘Yš▀╗źäėŲĮ┼_╔Ž▒Ē╩ŠŻ¼╗¼č®ĀIśI╩š╚ļš╝╣½╦Šš¹¾wĀIśI╩š╚ļ▒╚└²▌^ąĪĪŻ

ō■├Į¾wł¾Ą└Ż¼─┐Ū░╚f┐Ųį┌╝¬┴ųĪó▒▒Š®Īó║¶║═║Ų╠žĄ╚ĄžĮøĀI┴╦5╝ę╗¼č®ł÷Ż¼│²╝¬┴ų╚f┐Ų╦╔╗©║■Č╚╝┘ģ^║═▒▒Š®╚f┐Ų╩»Š®²ł╗¼č®ł÷═ŌŻ¼ŲõėÓ3╝ę╗¼č®ł÷Š∙×ķ▌p┘Y«a╣▄└Ē▌ö│÷─Ż╩ĮĪŻ

ļm╚╗讳÷═Č┘Y║═▀\ĀI│╔▒ŠĖ▀Īó╗žł¾ų▄Ų┌▌^ķLŻ¼ŲĮŠ∙╗žł¾ų▄Ų┌×ķ5-6─ĻĪŻĄ½▓╗┐╔ʱšJ▒∙č®▀\äė╩Ūę╗ķTėą┴„┴┐Ą─║├╔·ęŌŻ¼╦³┐╔ęį«aśI╣┤ĄžŻ¼═©▀^░lš╣▒∙č®ĒŚ─┐Ż¼Ą═ār½@╚Īų▄▀ģĄ─ūĪš¼═┴ĄžŻ¼Å─Č°õN╩█ūĪš¼üĒ▒P╗Ņ┘Y«aĪŻ

Ą½ąĶꬊ»╠ĶĄ─╩ŪŻ¼į┌äė▌mŠ▐Ņ~═Č┘YĄ─╗∙ĄA╔ŽŻ¼╚ń║╬▀\ĀI║├ĒŚ─┐▒Š╔Ē▒∙č®┘Yį┤Ż¼«a╔·│ų└m┐╔ė^Ą─╩š╚ļ▓┼╩ŪĻPµI╦∙į┌Ż¼┘uĘ┐▓ó▓╗╩Ū╚f─▄Ą─Ī░ĮŌ╦ÄĪ▒ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį