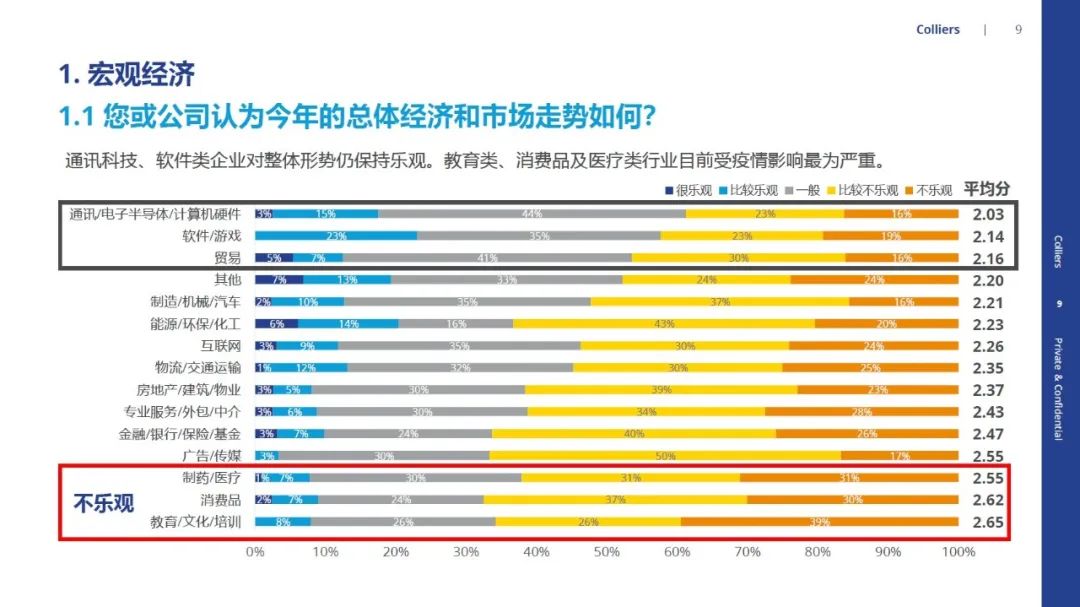

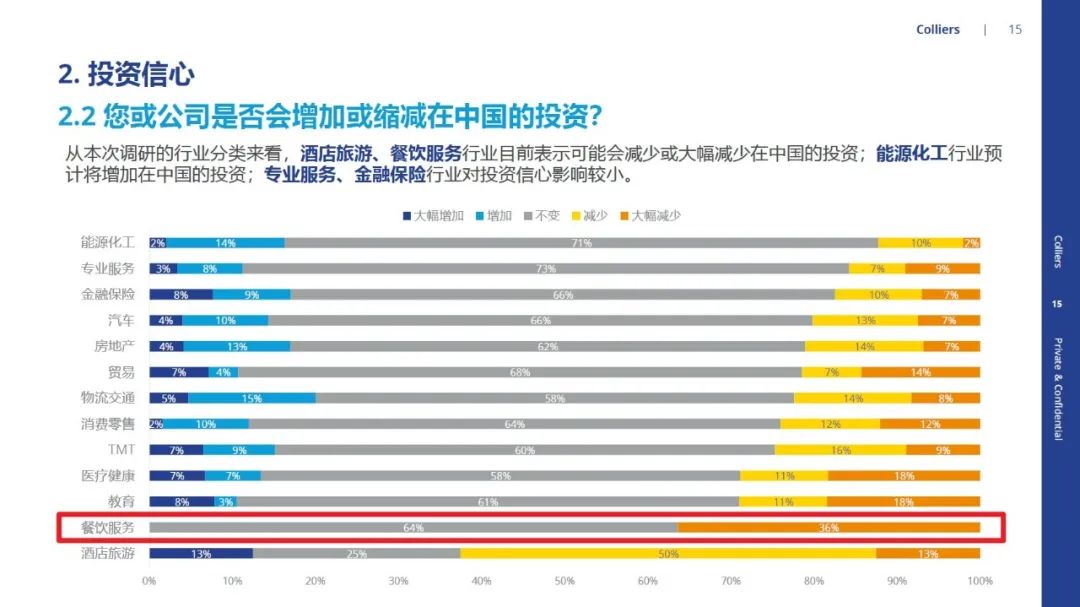

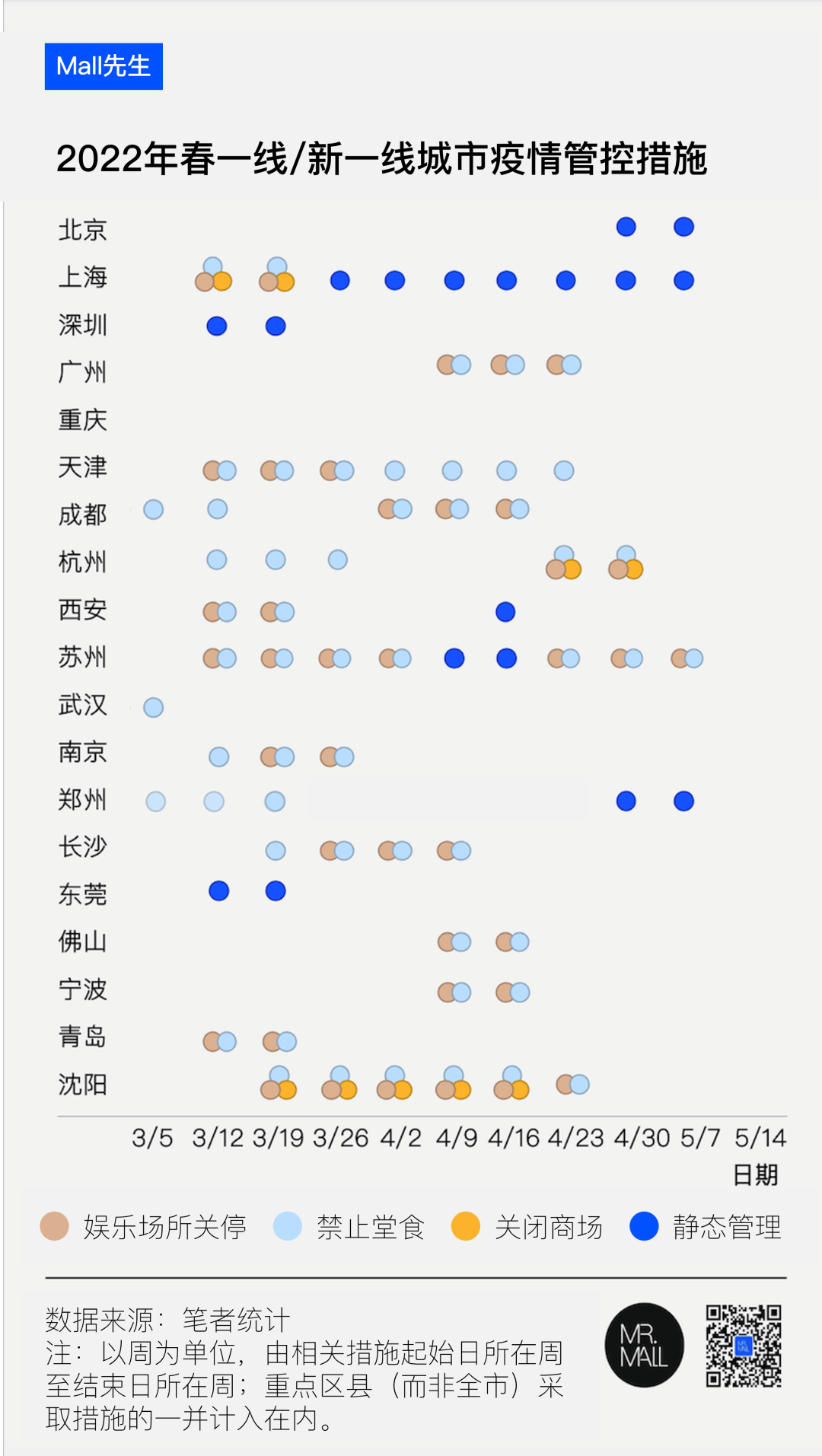

Ž¹┘MąąśIĄ─═Č┘Yą┼ą─Ż¼┐ņÜw┴Ń┴╦

Į±─Ļ┤║╠ņķ_╩╝Ą─ŖW├ū┐╦╚ųę▀ŪķŻ¼öU╔óĘČć·ų«ÅVĪó╣▄┐ž┴ęČ╚ų«┤¾Īóę²░lĄ─▀Bµią¦æ¬ų«ÅŖŻ¼│÷║§┴╦╦∙ėą╚╦Ą─ęŌ┴ŽĪŻ

Į³╚šŻ¼Ė▀┴”ć°ļHī”┼cĄž«aŽÓĻP2,318éĆŲ¾śIĪóķ_░l╔╠▀\ĀI╔╠║══Č┘YĘĮ┤·▒Ē▀Mąą┴╦š{蹯¼Ę┤ė│╔Ž║ŻĄ─Ė„ŅÉŲ¾śIį┌ę▀Ūķ«öŽ┬Ż¼ī”╩ął÷ą┼ą─Ą─šµīŹæBČ╚ĪŻ

墊Ē’@╩ŠŻ¼59%Ą─Ų¾śIī”Į±─Ļ┐é¾wĮøØ·║═╩ął÷ū▀ä▌│ųžō├µæBČ╚Ż¼▒Ē╩ŠĪ░▒╚▌^▓╗śĘė^Ī▒╗“Ī░▓╗śĘė^Ī▒ĪŻ

ŲõųąŻ¼Ž¹┘MŲĘąąśIĄ─Ž¹śOæBČ╚š╝▒╚▀_ĄĮ┴╦67%Ż¼āHėą▓╗ĄĮ9%Ą─╩▄įLš▀│ųĪ░śĘė^Ī▒╗“š▀Ī░▒╚▌^śĘė^Ī▒æBČ╚ĪŻ

Ė▀┴”ć°ļHĪČ2022─Ļ╩ął÷ą┼ą─š{čąĪĘ | 2022.04

Ė³┴Ņ╚╦ō·ænĄ─╩ŪŻ¼į┌▒╗å¢╝░Ī░─·╗“╣½╦Š╩ŪʱĢ■į÷╝ė╗“┐s£pį┌ųąć°Ą─═Č┘YŻ┐Ī▒ĢrŻ¼36%Ą─▓═’ŗĘ■äšŅÉ╣½╦Š╩▄įLš▀▀xō±┴╦Ī░┤¾Ę∙£p╔┘Ī▒Īó64%▀xō±┴╦Ī░▓╗ūāĪ▒ĪŻ

Ė▀┴”ć°ļHĪČ2022─Ļ╩ął÷ą┼ą─š{čąĪĘ | 2022.04

ę▓Š═╩ŪšfŻ¼▀xō±Į±─ĻöU┤¾═Č┘YĄ─▓═’ŗ└Ž░ÕöĄ┴┐╩ŪĪ¬Ī¬0ĪŻ

ę▀Ūķ╗\šųŻ¼▓═’ŗų«Üæ

Å─2020─Ļę▀ŪķĻÄė░ųąū▀│÷üĒĄ─▓═’ŗśIŻ¼į┌▀^╚źę╗─ĻŻ¼╗ųÅ═Ą├▓ó▓╗ę╗Ę½’LĒśĪŻ

2021─ĻŻ¼▒M╣▄╚½─Ļš¹¾wę▀ŪķĄ├ĄĮ┴╦▒╚▌^ėąą¦Ą─┐žųŲŻ¼Ą½┴ŃąŪ╔ó░lĄ─▓Ī└²Ż¼ęį╝░Ģr▓╗ĢrĄ─╠├╩│Į¹┴ŅŻ¼╩╣Ą├╚½ć°▓═’ŗ╩š╚ļ╚į╬┤╗ųÅ═ų┴ę▀ŪķŪ░╦«ŲĮŻ¼▒╚2019─ĻŽ┬ĮĄ1.1%Ż¼ā╔─ĻŲĮŠ∙Ž┬ĮĄ0.5%ĪŻ

Č°░ķļSų°é„▓ź─▄┴”Ė³ÅŖĄ─ŖW├ū┐╦╚ųČŠųĻĄ─│÷¼FŻ¼ę▀ŪķĘŌ┐žī¦ų┬Ą─╩š╚ļ╗¼Ų┬Ż¼░č▀@ą®▀Ćø]ÅžĄū╗ųÅ═į¬ÜŌĄ─└Ž░ÕéāŻ¼ų▒Įė┤“┼┐Ž┬┴╦ĪŻ

╬ęéāū÷┴╦éĆ▓╗═Ļ╚½ĮyėŗŻ¼Å─3į┬ęįüĒŻ¼│²┴╦ųžæcęį═ŌŻ¼╦∙ėąĄ─18éĆę╗ŠĆ║═ą┬ę╗ŠĆ│Ū╩ąŻ¼Č╝į┌╚½╩ą╗“Šų▓┐ģ^┐hĘČć·ā╚▓╔╚Ī▀^▌^×ķć└Ė±Ą─╣▄┐ž┤ļ╩®ĪŻ

ŲõųąŻ¼│²┴╦╬õØhęį═ŌĄ─╦∙ėą│Ū╩ąŻ¼Č╝į┌ę╗Č©ĘČć·ā╚Ż¼īŹąą▀^ę╗ų▄ęį╔ŽĄ─Ī░╠├╩│Į¹┴ŅĪ▒ĪŻ

▒▒Š®Īó╔Ž║ŻĪó╔Ņ█┌ĪóÅVų▌▀@╚½▓┐Ą─4ū∙ę╗ŠĆ│Ū╩ąČ╝╬┤─▄ąę├ŌŻ¼Ūę▒▒Š®║═╔Ž║Ż─┐Ū░╚į╠Äė┌įōš■▓▀ų«Ž┬ĪŻ

ę╗ĮMŠWĮjöĄō■Ż¼’@╩Š│÷ę▀Ūķī”ė┌▓═’ŗĖ„śIæBĄ─¤o▓Ņäe╚½├µ┤“ō¶Ż║

─╬讥─▓Ķ4į┬═¼ĄĻśI┐ā×ķ21─Ļ═¼Ų┌Ą─╬Õ│╔Ż¼▌^2į┬Ž┬ĮĄ│¼▀^10%Ż╗

Ž▓▓Ķ4į┬õN╩█Ņ~Łh▒╚Ž┬ĮĄ10+%Ż¼▌^2į┬Ž┬ĮĄ20%Ż╗╔Ž║Ż121╝ęķTĄĻųąŻ¼118╝ęĢ║═ŻĀIśIŻ╗

Manner┐¦Ę╚392╝ęķTĄĻųąŻ¼4į┬į┌ĀIķTĄĻāH94╝ęŻ¼4į┬õN╩█Łh▒╚Ž┬ĮĄ60%Ż¼▌^2į┬ĮĄ60+%Ż╗

Tim Hortons┐¦Ę╚4į┬õN╩█Ņ~Łh▒╚Ž┬ĮĄ30+%Ż¼▌^2į┬ĮĄ30+%Ż╗

╠½Č■╦ß▓╦¶~4į┬╚½ć°ĀIśIŅ~═¼▒╚Ž┬ĮĄ48%Ż╗

║ŻĄūōŲ╗ÕüŻ¼╬Õę╗╣Ø╝┘╚šĘŁ┼_┬╩Ž┬ĮĄ40%ĪŻ

õJ£pĄ─╩š╚ļŻ¼īóįŁ▒Šā¶└¹┬╩Š═▓╗Ė▀Ą─┤¾┴┐▓═’ŗ╔╠æ¶Ż¼ų▒Įė═ŲŽ“┴╦╔·╦└┤µ═÷Ą─ĻPŅ^ĪŻ

ę╗╬╗į┌╠Kų▌ōĒėąČÓ╝ę³cįuĖ▀ĘųķTĄĻĄ─└Ž░ÕŻ¼Å─2į┬Š═ķ_╩╝Ģ║═Ż╠├╩│Ż¼Äū║§ę╗┬Ęčė└mĄĮ┴╦╬Õę╗╝┘Ų┌ĪŻį┌┤╦Ų┌ķgŻ¼═Ō┘uĦüĒĄ─õN╩█Ż¼āHāHų╗ėą╚š│Ż╦«£╩Ą─15%ĪŻ╚ń╣¹ę▀Ūķį┘│ų└mŻ¼▀^═∙ČÓ─ĻĘe└█Ą─└¹ØÖČ╝Ģ■į┌Į±─Ļ┼▌£½ĪŻ

ŠWé„╔Ž║Żļ[Ž¬▓Ķ^Ą─└Ž░Õ░l┼¾ėč╚”═┬▓█Ż¼Ī░├┐į┬╠Ø1,000ČÓ╚fŻ¼ęčĮø▀B╠Ø2éĆį┬┴╦Ż¼┐┤▓╗ĄĮ▒MŅ^ĪŻĪ▒

ŠWé„ļ[Ž¬▓Ķ^äō╩╝╚╦┼¾ėč╚” | üĒį┤Ż║ŠWĮj

├└╩│▓®ų„ĒfÓ┼Wayneį┌╬ó▓®╔Ž▒Ē╩ŠŻ║Ī░╔Ž║Ż║├Äū╝ę┤¾┼Ų▓═Ådį┌│÷╩█╣╔Ę▌Ż¼▀Ćėą├ūŲõ┴ų▓═ÅdīżŪ¾Ńyąą┘J┐ŅŻ¼┐┤─▄▓╗─▄į┘ō╬ę╗éĆį┬▓╗ķ]ĄĻĪŻĪ▒

ĒfÓ┼Wayne╬ó▓®ĮžłD

éĆ¾w└Ž░Õ├Ń┴”ų¦ō╬Ż¼┐ńć°Š▐Ņ^═¼śėŽ▌╚ļÆĻį·ĪŻ

ąŪ░═┐╦Ą─ł¾Ėµ’@╩ŠŻ¼Ųõį┌ųąć°╩ął÷Ė▓╔wĄ─225ū∙│Ū╩ąųąŻ¼Ą┌ę╗╝ŠČ╚ėą72%Ą─│Ū╩ąĮøÜv┴╦ę▀Ūķø_ō¶ĪŻ▀M╚ļĄ┌Č■╝ŠČ╚Ż¼ąŪ░═┐╦ųąć°ėą╝s1/3Ą─ķTĄĻ╠Äė┌Ģ║═ŻĀIśI╗“ų╗─▄╠ß╣®═Ō┘u═ŌĦĘ■䚥─ĀŅæBĪŻ

▀@╩╣Ą├ąŪ░═┐╦į┌ųąć°╩ął÷Ą─Ą┌ę╗╝ŠČ╚ĀI╩š═¼▒╚Ž┬╗¼┴╦14%ĪŻ

Č°į┌░┘ä┘ųąć°Ą─12,117╝ęķTĄĻųąŻ¼╩▄ĘŌ┐ž┤ļ╩®ė░ĒæŻ¼3į┬ėąŲĮŠ∙│¼▀^1,700╝ę╝ęķTĄĻĢ║═ŻĀIśI╗“¤oĘ©╠├╩│Ż╗4į┬▀@ę╗öĄūų╔Ž╔²ĄĮ┴╦3,000╝ęŻ¼Ųõųą50%×ķĢ║Ģr═ŻśIĀŅæBĪŻ

Ģ║═ŻĀIśIĄ─┐ŽĄ┬╗∙ķTĄĻ | üĒį┤Ż║ŠWĮj

į┌ę╗╝ŠČ╚Įøš{š¹ā¶└¹ØÖ═¼▒╚┐±Ą°56%Ą─╗∙ĄA╔ŽŻ¼░┘ä┘ųąć°šfŻ¼Ī░╚ń╚¶ą┬╣┌Ę╬čūę▀Ūķ╬┤─▄ė┌5į┬║═6į┬Ą├ĄĮ’@ų°Ė─╔ŲŻ¼╬ęéāŅAėŗĄ┌Č■╝ŠČ╚īóõøĄ├ĮøĀI╠ØōpĪŻĪ▒

īŹ¾wŽ¹┘MŻ¼═¼ė÷▒∙╦¬

▓═’ŗ└Ž░Õ▓ó▓╗╩Ū╬©ę╗Ą─╩▄鹚▀ĪŻÅ─2020─ĻĄ─ę▀ŪķęįüĒŻ¼┬├ė╬Īó║Į┐šśIŠ═╠Äė┌═┤┐ÓĄ─õ÷£uųąŻ¼Č°▒╚ų«Ė³æKĄ─Ż¼╩ŪļŖė░ąąśIĪŻ

ė░į║ū„×ķ├▄ķ]┐šķgŻ¼į┌Ė„ĘNĢ║═ŻĀIśIĄ─š■Ė«╣½Ėµ└’Č╝Ī░░┘Ęų░┘╩ū«öŲõø_Ī▒ĪŻ╚ń═¼╔Ž╬─łDųąĮyėŗŻ¼│²┴╦ųžæcŻ¼╦∙ėąę╗ŠĆĪóą┬ę╗ŠĆ│Ū╩ąŻ¼Č╝ėąė░į║į┌Į³3éĆį┬ā╚Č╝▒╗ĻP═Ż▀^ĪŻ

4į┬11╚šŻ¼╚½ć°ė░į║äōŽ┬┴╦Į±─ĻūŅĄ═Ą─ĀIśI┬╩Ī¬Ī¬39.79%ĪŻ

ļSų°4į┬29╚š▒▒Š®│÷┼_Ī░╬Õę╗╝┘Ų┌╚½╩ąė░į║Ģ║═ŻļŖė░Ę┼ė│╗ŅäėĪ▒Ą─═©ų¬Ż¼į┌üG╩¦Š®£¹ā╔┤¾Ų▒é}Ą─ŪķørŽ┬Ż¼Į±─Ļ╬Õę╗ÖnŲ┌Ą─╚½ć°ļŖė░Ų▒Ę┐Ż¼▒╚Ų2021─Ļ▒®Ą°┴╦Į³80%ĪŻ

┐š╩Ä╩ÄĄ─ė░į║ | üĒį┤Ż║ŠWĮj

▓═’ŗ╩¦č¬Īóė░į║öĪ═╦Ż¼śOŲõę└┘ćŠĆŽ┬┐═┴„Ą─┘Å╬’ųąą─Ż¼ę▓į┌Į±─ĻėŁüĒ┴╦¤o▒╚ÅŖ┴ęĄ─║«┴„ĪŻ

╚½│ŪņoæB╣▄└Ē│¼▀^40╠ņ║¾Ż¼▒▒═Ō×®Č╝ķ_╩╝ķL▓▌Ą─╔Ž║Ż╔╠śIŻ¼╚į╚╗Ī░¬Ü╩ž┐šĘ┐Ī▒Ż¼ŪÕ└õĄ├Ž±ę╗ÅłÅłą¦╣¹łDĪŻ

5į┬│§Ą─╔Ž║Ż─ŽŠ®╬„┬Ę | üĒį┤Ż║ŠWĮj

Č°4į┬30╚š░°═ĒĄ─▒▒Š®╬„å╬╔╠╚”Ż¼ø]ėąņoæB╣▄└ĒŻ¼Ą½═¼śė░▓ņoĄ├═Ļ╚½┐┤▓╗│÷╝┘Ų┌Ą─║██EĪŻ

4į┬30╚šĄ─▒▒Š®╬„å╬ | özė░Ż║Charlie

ģR╝{┐Ų╝╝ŲņŽ┬Ą─ģR┐═įŲöĄō■ŲĮ┼_▒O£y’@╩ŠŻ¼2022─Ļ╬Õę╗Ų┌ķgŻ¼ ╚½ć°┘Å╬’ųąą─ł÷Š∙╚š┐═┴„16,145╚╦┤╬Ż¼═¼▒╚2021─Ļ╬Õę╗Ž┬ĮĄ43.5%ĪŻ

┐═┴„Ą─╦ź£pų▒ĮėĘ┤üĄĮõN╩█Ņ~╔ŽĪŻ

Ė∙ō■Ī░│Ū╩ąöĄō■łFĪ▒Ą─蹊┐Ęų╬÷Ī¬Ī¬╚½ć°╬ÕĘųų«ę╗Ą─╚╦┐┌Ż¼į┌╦─į┬ĢrĄ─Ž¹┘M▒╚╚ź─Ļ═¼Ų┌Ą═50%ĪŻ

╠½╣┼Ąž«aĄ─ł¾Ėµ’@╩ŠŻ¼ę╗╝ŠČ╚Ż¼│²┴╦ķ_śI▓╗ūŃę╗─ĻĄ─╔Ž║ŻŪ░×®╠½╣┼└’Ż¼╠½╣┼į┌ā╚ĄžĄ─┘Å╬’ųąą─╚½▓┐│÷¼FśI┐ā═¼▒╚Ž┬╗¼ĪŻ

ĒŚ─┐ | │÷ūŌ┬╩ | ┴Ń╩█õN╩█Ņ~į÷ķL |

▒▒Š®╚²└’══╠½╣┼└’ | 100% | -3.7% |

ÅVų▌╠½╣┼ģR | 99% | -7.8% |

▒▒Š®ŅUĄ╠Ė█ | 99% | -11.9% |

│╔Č╝▀hč¾╠½╣┼└’ | 97% | -3.3% |

╔Ž║Ż┼dśI╠½╣┼ģR | 98% | -27.7% |

╔Ž║ŻŪ░×®╠½╣┼└’ | 90% | / |

ėøĄ├╚ź─Ļģó╝ėÅVų▌╠½╣┼ģR10ų▄─ĻæcĄõĢrŻ¼ĒŚ─┐łFĻĀūŅūį║└Ą─ę╗³cŻ¼╩Ūūįķ_śIęįüĒ▀B└m37éĆ╝ŠČ╚īŹ¼FśI┐ā═¼▒╚į÷ķLĪŻČ°▀@ę╗┤╬Ż¼╩ŪÅVų▌╠½╣┼ģR11─ĻüĒ╩ū┤╬│÷¼FĀIśIŅ~žōį÷ķLĪŻ

╬ęėąéĆ╬óą┼╚║Ż¼3į┬Ę▌ų«Ū░Ż¼Č╝╩ŪĖ„ĘN╔╠śI┼cŽ¹┘MŅIė“Ą─īŻśIėæšōŻ╗

4į┬Ę▌Ż¼ūā│╔┴╦╔Ž║Ż═¼░¹éā═┬▓█┼cĢ±▓╦Ą─Ļ楞Ż╗

5į┬Ę▌Ż¼į┌░▓ņo┴╦┐ņ10╠ņŻ¼┐┤ų°ę╗éĆéĆąĪģ^Ž▌╚ļņo─¼ų«║¾Ż¼ėą╚╦├░│÷ę╗ŠõŻ║

Ī░ĖąėX╬ęī”ąąśIĄ─ą┼ą─Ż¼Üw┴Ń┴╦ĪŻĪ▒

ųö╔„ė^═¹Ż¼Ń░ÉØ├įŃ»

į┌├„┤_łį│ųĪ░äėæBŪÕ┴ŃĪ▒Ą─┐éĘĮßś║┴▓╗äėōuĄ─š■▓▀Ž┬Ż¼ūŅ┐ņ╦┘Ąž▀MąąĪ░ņoæB╣▄└ĒĪ▒Ī░╠ß╝ē╣▄└ĒĪ▒╩Ū─┐Ū░ūŅ×ķėąą¦Ąž┐žųŲ║═ōõ£ńę▀Ūķé„▓źĄ─ĘĮ╩ĮĪŻ

Ą½ĘŌČÓŠ├ĪóĘŌČÓ╔┘Ż¼ätę└┘ćė┌Ė„╝ēš■Ė«ī”ė┌Ųõ╣▄┐ž─▄┴”ĪóĮøØ·Ų┌═¹Īóš■ų╬░lš╣Ą╚ČÓųžŠSČ╚Ą─┐╝┴┐ĪŻīėīė╝ė┤aĪóų╚š╝ė┤a▒M╣▄▓╗▒╗╠ß│½Ż¼Ą½īŹ█`ųąģsęč┐╔ė^▓ņĄĮ┤¾┴┐░Ė└²ĪŻ

ę“┤╦Ż¼├µī”Ģr┐╠┤µį┌Ą─╣▄┐žĪóĘŌ═Ż’LļUŻ¼Š═▓╗ļy└ĒĮŌÅ─ŲĘ┼Ų╔╠ĄĮ┘Å╬’ųąą─Ż¼ī”Į±─ĻĄ─░lš╣Ż¼╗∙▒ŠČ╝│ųė^═¹╗“š▀Ž¹śOæBČ╚ĪŻ

4į┬10╚šĄ─┤„Ą┬┴║ąąĪČę▀ŪķŽ┬RetailĘųŽĒł¾ĖµĪĘ’@╩ŠŻ¼│²┴╦Ė▀Č╦═¾▒Ē║═╔▌│▐ŲĘų«═ŌŻ¼ŲõėÓŲĘ┼ŲÄū║§Č╝āAŽ“ė┌Ė³ųö╔„Ą─▀xųĘ▓▀┬įŻ¼╔╠䚌l╝■╔Ž├„┤_ę¬Ū¾╝ā┐█╔§ų┴čbčaĪŻ

┤„Ą┬┴║ąąĪČę▀ŪķŽ┬RetailĘųŽĒł¾ĖµĪĘ | 2022.04

Č°į┌īŹ¾w╔╠śIĄ─┴Ēę╗Č╦Ż¼ŽÓī”ė┌2020 ─Ļę▀Ūķ│§▒¼░lĢrŻ¼╚½ć°╔Ž░┘éĆ┘Å╬’ųąą─ų„äė×ķūŌ涣p├ŌūŌĮĄ─Šų├µŻ¼Į±─Ļ╔Ž║Żų„äėĒææ¬ūŌĮ£p├Ō╠¢š┘Ą─ķ_░l╔╠║═▀\ĀI╔╠Ż¼’@ų°£p╔┘ĪŻ

╚½╦╣├└Ą┬ī”╔Ž║Żųž³cģ^ė“Ą─öĄ╩«╝ę┤·▒Ēąį╔╠śIĪó╔╠▐kŅÉĒŚ─┐śIų„ū÷┴╦š{蹯¼│²┴╦╩ąī┘ć°Ų¾ų«═ŌŻ¼┤¾▓┐ĘųŲ¾śIī”ė┌ūŌĮ£p├Ō▀@ę╗╠ß░ĖŻ¼▒Ē╩Šė^═¹╔§ų┴ʱȩĪŻ

╚½╦╣├└Ą┬ę▀Ūķė░Ēæł¾Ėµ | 2022.04

Å─ŠS│ųŲ¾śIš²│Ż▀\ū„Ą─ĮŪČ╚│÷░lŻ¼ā╔▀ģĄ─ū÷Ę©Č╝¤o┐╔║±ĘŪŻ¼Ą½ę╗▀ģŽļę¬čbča║═╝ā┐█Ż¼┴Ēę╗▀ģätī”¼FėąūŌĮČ╝┤ń▓Į▓╗ūīĄ─Šų├µŻ¼ūŅĮK┤¾Ė┼┬╩╩ŪĢ■ū▀Ž“ę╗┼─ā╔╔óĄ─ĮYŠųĪŻ

Ė∙ō■╩└░Ņ╬║└Ē╩╦4į┬░l▓╝Ą─ĪČą┬╣┌ę▀Ūķī”╔Ž║ŻĘ┐Ąž«a╩ął÷Ą─ė░ĒæĪĘł¾ĖµŻ¼ī”╚½─ĻĄ─Ė„ŅÉą═╬’śI╩ął÷Č╝Įo│÷┴╦žō├µŅAŲ┌Ż║

┴Ń╩█╬’śI╩ął÷ŅAėŗ┐šų├┬╩į÷╝ė8~10%Ż╗ŲĮŠ∙ūŌĮ╔ŽØq0~1%Ż╗

é}ā”╬’┴„╩ął÷ŅAėŗ┐šų├┬╩į÷╝ė10~15%Ż╗ŲĮŠ∙ūŌĮ╔ŽØq2~3%Ż╗

īæūųśŪ╩ął÷ŅAėŗ┐šų├┬╩į÷╝ė18~20%Ż╗ŲĮŠ∙ūŌĮŽ┬ĮĄ0.5%~0%Ż╗

╔╠äšł@ģ^╩ął÷ŅAėŗ┐šų├┬╩į÷╝ė16~17%Ż╗ŲĮŠ∙ūŌĮ╔ŽØq0~1%ĪŻ

ę╗╬╗į┌┘Y▒Š╩ął÷▀│įī’LįŲ┴╦20ČÓ─ĻĄ─Ū░▌ģī”╬ęšfŻ¼Ī░╔Ņ═┌Č┤ÅVĘe╝ZŻ¼╔ČČ╝▓╗ę¬Ė╔Ż¼╗Ņ▀^▀@Äū─ĻĪ▒ĪŻ

╗“╩ŪŽŻ═¹Ż¼╗“╩ŪĖąé¹

╬ęĄ─ūxš▀éā┤¾ČÓų¬Ą└Ż¼╬ę╩ŪéĆŲ½śĘė^Ą─╚╦Ż¼į┌╩▓├┤śėĄ─æBä▌Ž┬┐éĢ■ėąėXĄ├Žļ╚źĖ╔ĪóųĄĄ├╚źĖ╔Īó┐╔ęį╚źĖ╔Ą─╩┬ŪķĪŻ

šęę╗ą®╩┬Ė╔Ż¼┤_īŹ╩Ūį┌ę▀ŪķĪóĘŌ┐žĪóęį╝░Ė„ĘNžō├µŽ¹Žóų«Ž┬Ż¼╚į─▄▒Ż│ųĮĪ┐ĄĄ─ĘĮ╩Įų«ę╗ĪŻ

äėæBŪÕ┴Ń▓ó▓╗ęŌ╬Čų°╚½ė“ņoæB╣▄└Ē | üĒį┤Ż║CCTV

Ą½╬ęę▓▓╗Ą├▓╗│ąšJŻ¼║Ļė^š■▓▀Ą─äéąįĪó╩ął÷¼FĀŅĄ─ć└Š■▓ó▓╗Ģ■ę“×ķéĆ╚╦Ą─ą─æBš{š¹Č°ūā╗»Ż╗ė╚Ųõ«ö╬ę┐╝æ]ĄĮĮ±─Ļ╣½╦Šę¬īŹ¼FĄ─ĮøĀI─┐ś╦║══Č┘YėŗäØŻ¼ęį╝░ę¬ĮoåT╣ż║═╣╔¢|āČ¼FĄ─│ąųZĢrŻ¼śĘė^▓ó▓╗─▄ĮŌøQ╦∙ėąĄ─å¢Ņ}ĪŻ

╬ęŽÓą┼┤¾╔Ž║Ż▒Żąlæę╗Č©─▄┤“┌AŻ¼Ą½ø]ėą╚╦ų¬Ą└Ż¼──╠ņ▓┼╩Ūä┘└¹Ą─╚šŲ┌Ż╗

╬ęŽÓą┼▀@▓©ę▀Ūķę╗Č©Ģ■▀^╚źŻ¼Ą½ø]ėą╚╦ų¬Ą└Ż¼Ž┬ę╗┤╬ėųĢ■│÷¼Fį┌║╬Ģr║╬ĄžŻ╗

╬ęŽÓą┼╔·«a╔·╗Ņų╚ą“ę╗Č©Ģ■╗ųÅ═Ż¼Ą½ø]ėą╚╦ų¬Ą└Ż¼▒╚ķ_ķTĖ³įńüĒĄ─╩Ū▓╗╩ŪĄ╣ķ]Ż╗

╬ęŽÓą┼┐╣ę▀ę╗Č©Ģ■╚ĪĄ├ūŅĮKä┘└¹Ż¼Ą½ø]ėą╚╦ų¬Ą└Ż¼ą┼ą─║═Ž¹┘M┴”▀Ć╩ŻÜłč¬ÄūĄ╬Ż╗

╬ęŽÓą┼ĮKėąę╗╠ņĢ■ą└ą└Ž“śsŻ¼Ą½ø]ėą╚╦ų¬Ą└Ż¼ČÓ╔┘Üqį┬Ģ■į┌┼Ū╗▓ųą§Ń§╔ØMĄžĪŻ

ÓŹų▌Ī░ūŅæK╗ÕüĄĻĪ▒ | üĒį┤Ż║ŠWĮj

ŽŻ═¹ąę▀\ĄĮ─▄ō╬▀^ę▀ŪķĄ─Ż¼▀Ć─▄ėąĪ░łį│ųĪ▒Ą─ą┼─ŅŻ╗ŽŻ═¹▓╗ąęø]ō╬▀^╚źĄ─Ż¼ų┴╔┘▒ŻėąĮĪ┐ĄĄ─╔Ē¾wĪŻ

░ļ╩ŪŽŻ═¹Ż¼╚įļyč┌Ėąé¹Ż╗¬qūį┼╬═¹Ż¼╔±ų▌╠Ä╠Ä─▄┬ä╬Õį┬╗©ŽŃĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį