░▓╠żļxć°ā╚╩ął÷Ą─Ņ^░čĮ╗ę╬▓╗▀h┴╦Ż┐

Ī░ć°ā╚Ą─▀\äėą¼Ę■╩ął÷Ż¼▓╗į┘╩Ū─═┐╦Īó░óĄŽĄ─ļp│¼Ė±ŠųŻ¼░▓╠ż▓╗āH│¼įĮ┴╦░óĄŽŻ¼ę▓š²į┌Ž“Ņ^░čĮ╗ę╬░lŲø_ō¶ĪŻĪ▒

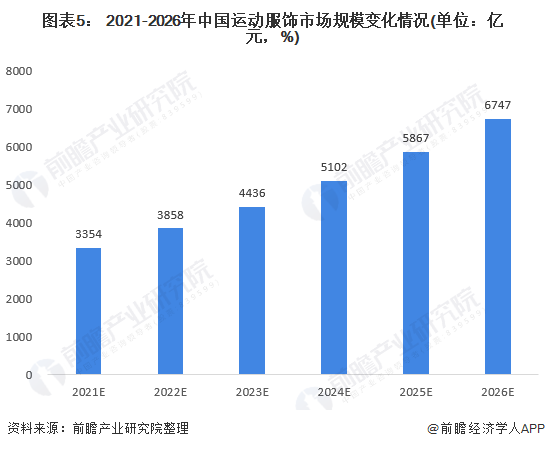

░▓╠ż2021─ĻĄ─ĀI╩š493.3ā|į¬Ż¼Č°░óĄŽ▀_╦╣Ž┬╗¼ų┴343.4ā|į¬Ż¼Ą┌ę╗╬╗Ą──═┐╦╩Ū510.2ā|į¬ĪŻ

░▓╠żū„×ķć°žø▀\äėŲĘ┼ŲĄ─┤·▒ĒŲĘ┼Ųų«ę╗Ż¼¤oę╔ę▓Įoš¹éĆąąśI┤“┴╦éĆśėĪŻć°ļHŲĘ┼Ųį┌ć°ā╚╩ął÷Ž┬╗¼Ż¼ć°žøŲĘ┼ŲĄ─śI┐ā─µä▌į÷ķLŻ¼ą╬│╔┴╦§r├„Ą─ī”▒╚ĪŻ╬ęéāę▓Ė³ąĶę¬┐┤ĄĮ╦³Ą─ĄūūėĪŻ

░▓╠żŠÓļx─═┐╦Ż¼āHę╗▓Įų«▀b

Ė∙ō■░▓╠ż2021─Ļ╚½─ĻśI┐ā╣½Ėµ’@╩ŠŻ¼╝»łF┐éĀI╩š▀_493.2ā|į¬Ż¼═¼▒╚į÷ķL38.9%Ż╗ĀIśI└¹ØÖ═¼▒╚į÷ķL20.1%ų┴109.9ā|į¬Ż¼╩ū┤╬═╗ŲŲ100ā|┤¾ĻPŻ╗Üw─Ėā¶└¹ØÖ═¼▒╚į÷ķL49.6%ų┴77.2ā|į¬ĪŻ

Č°ūŅą┬öĄō■░▓╠żį┌2022─ĻĄ┌ę╗╝ŠČ╚ę▓īŹ¼F┴╦10%Ī½20%š²į÷ķLĪŻ

Ą½ć°ļHļpŠ▐Ņ^─═┐╦Īó░óĄŽ┤¾ųą╚Aģ^╩ął÷Ą─▒Ē¼FŠ═įŌė÷Ž┬╗¼ĪŻ╠žäe╩Ū░óĄŽŻ¼░▓╠żęč╚╗╚½├µ│¼įĮ┴╦░óĄŽŻ¼▓óęčĮø▀_ĄĮ┴╦─═┐╦╚ź─ĻĄ─ĀI╩š╦«ŲĮĪŻ

ī”▒╚üĒ┐┤Ż¼Į±─Ļę╗╝ŠČ╚Ż¼░óĄŽ▀_╦╣ĀI╩š53.02ā|ÜWį¬Ż¼▌^╔Ž─Ļ═¼Ų┌╔ŽØq0.6%ĪŻĄ½ĀIśI└¹ØÖ│÷¼Fć└ųžŽ┬╗¼Ż¼Ž┬ĮĄ38%ų┴4.37ā|ÜWį¬Ż¼ĀIśI└¹ØÖ┬╩Ž┬ĮĄ│¼▀^5éĆ░┘Ęų³cų┴8.2%ĪŻų„ę¬įŁę“į┌ė┌┤¾ųą╚Aģ^╩ął÷▒Ē¼FŪĘ╝čĪŻō■ŽżŻ¼┤¾ųą╚Aģ^╩Ū░óĄŽ▀_╦╣Ą─Ą┌╚²┤¾╩ął÷Ż¼Į±─Ļę╗╝ŠČ╚ĀI╩š┤¾Ą°Į³35%ĪŻ

![]()

Č°─═┐╦į┌┤¾ųą╚Aģ^Ą─õN╩█śI┐ā═¼śė╩▄┤ņĪŻžöł¾’@╩ŠŻ¼─═┐╦2021žö─ĻĄ┌Č■╝ŠČ╚║═Ą┌╚²╝ŠČ╚Ą─┤¾ųą╚Aģ^ĀI╩šĘųäe═¼▒╚Ž┬ĮĄ20%║═5%ĪŻĮžų┴2021─Ļ11į┬30╚šĄ─Ą┌Č■žö╝ŠŻ¼─═┐╦┤¾ųą╚Aģ^õN╩█╩š╚ļ┤¾Ą°20%ų┴18.44ā|├└į¬ĪŻĮžų┴2022─Ļ2į┬28╚šĄ─Ą┌╚²žö╝ŠŻ¼─═┐╦┤¾ųą╚Aģ^╩š╚ļ═¼▒╚Ž┬ĮĄ5%ų┴21.6ā|├└į¬ĪŻ─═┐╦Įo│÷Ą─įŁę“╩Ū╩▄╣®æ¬µ£╝s╩°Īóę▀Ūķė░ĒæĄ╚ĪŻ

Ą½╩Ū┐╔ęį┐┤│÷Ą─┌ģä▌╩ŪŻ¼ć°ļHŲĘ┼ŲĄ─Ž┬╗¼║═ć°žøŲĘ┼ŲĄ─╔Ž╔²ą╬│╔ī”╣źų«ä▌ĪŻ

ėąĘų╬÷ĤŽ“╬ęéā═Ė┬ČŻ║Ī░ęįŪ░╩Ūć°ļH┼Ųę╗┼┐Ż¼ć°ā╚ŲĘ┼Ųę╗┼┐ĪŻĄ½¼Fį┌─═┐╦░óĄŽį┌ć°ā╚▀\äėŲĘ┼ŲĄ─Ąž╬╗ķ_╩╝║│äėŻ¼▀@╣╔┴”┴┐▀Ć╩Ūć°žøŽ¹┘MĄ─Ą─ß╚ŲĪŻĮėŽ┬üĒć°žøŲĘ┼ŲĄ─Ė·ļS▓▀┬įę¬▐Dūā×ķŅIŅ^▓▀┬įĪŻĪ▒

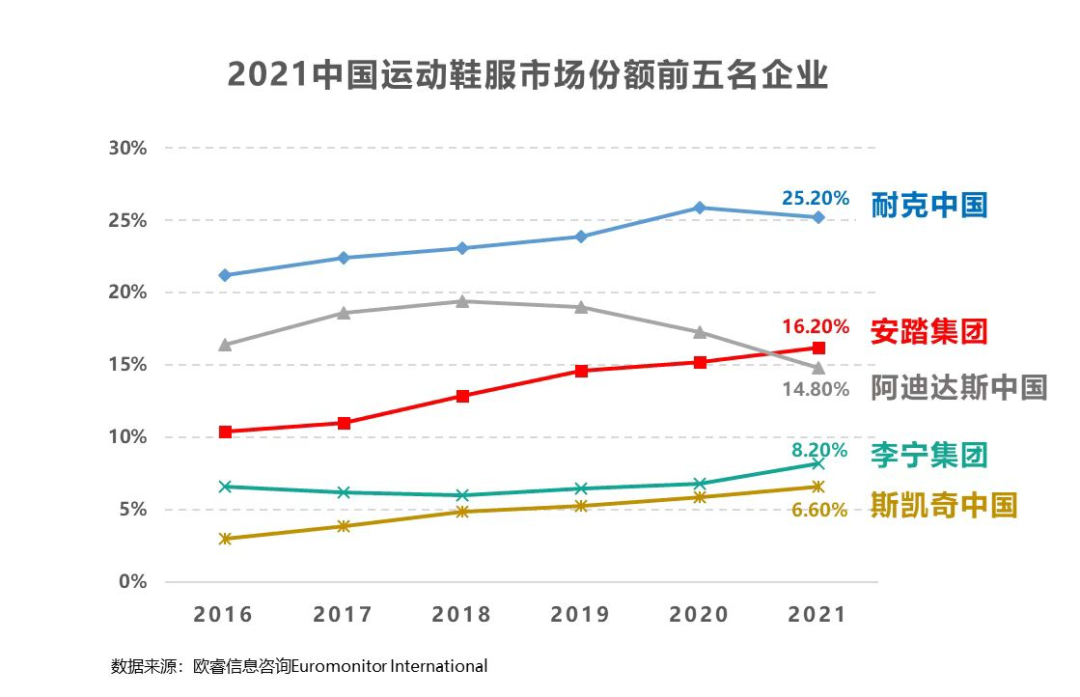

«ö╚╗─┐Ū░╠¶æ╚į╚╗Š▐┤¾ĪŻĖ∙ō■ÜWŅŻöĄō■’@╩ŠŻ¼2021─Ļ▀\äėą¼Ę■╩ąš╝┬╩┼┼├¹Ū░╬ÕĄ─Ęųäe╩Ū─═┐╦ųąć°25.2%Īó░▓╠ż16.2%Īó░óĄŽ▀_╦╣ųąć°14.8%Īó└ŅīÄ8.2%║═╦╣äPŲµųąć°6.6%ĪŻ

─”Ė∙╩┐Ąż└¹ŅA£y░▓╠ż¾wė²Į±─Ļ╝░├„─Ļ┐é╩š╚ļį÷ķL×ķ13%╝░18%Ż¼Ųõ╝ā└¹į÷ķLät×ķ7%╝░28%ĪŻ

ų▒├µ╩ął÷Ņ^░čĮ╗ę╬╩Ū░▓╠żĄ──┐ś╦ĪŻČĪ╩└ųęį°Č©Ž┬Ą──┐ś╦╩Ū2025─Ļų«Ū░š╝ŅI╚½ć°╩ął÷Ę▌Ņ~Ą┌ę╗Ż¼2030─ĻīŹ¼F╚½Ū“ŅIŽ╚ĪŻ▀@ę▓šč╩Š┴╦░▓╠żĄ─ę░ą─Ż¼Ą½ę¬šµš²ę¬ū÷ĄĮ╚½Ū“ŅIŽ╚Ż¼╠¶æ║═ē║┴”«ö╚╗Č╝ĘŪ│Ż┤¾ Ż¼░▓╠żąĶę¬Ė³ÅŖĄ─Č©┴”║═Ė³ČÓĄ─Üó╩ų’ĄĪŻ

╩ął÷▀Ćėą┤¾▒¼░lØō┴”

╩┬īŹ╔ŽŻ¼▓╗āH░▓╠żŻ¼ć°žøŲĘ┼Ų▀@ę╗▓©Č╝▒Ē¼F═╗│÷ĪŻ└ŅīÄį┌Į±─ĻĄ┌ę╗╝ŠČ╚īŹ¼F┴Ń╩█Ņ~20%Ī½30%Ą─į÷ķLĪŻ╠ž▓Įį┌ųąć°ā╚ĄžĄ─┴Ń╩█õN╩█į÷Ę∙×ķ30%Ī½35%Ż╗▀Ćėą361Č╚Īó┘F╚╦°BĄ╚Ż¼┐╔ęįĢ■šfć°žø▀\äėŲĘ┼ŲėŁüĒ║├ĢrÖCĪŻ

Å─╩ął÷Č╦┐┤Ż¼ć°žøŲĘ┼Ų▀Ćėą┤¾Ą─▒¼░l³cĪŻ

Ž¹┘M╔²╝ē┤┘╩╣╩ął÷Ą░ĖŌĘ┼┤¾ĪŻ╩▄ęµė┌Ž¹┘Mš▀ĮĪ┐ĄęŌūR╠ß╔²Ż¼▀\äėÉ█║├╚╦╚║▓╗öÓöU┤¾Ż¼ć°ā╚▀\äėą¼Ę■▀Ćį┌│ų└mĘ┼┤¾ĪŻėąöĄō■ŅAėŗ2026─ĻŻ¼╬ęć°▀\äėĘ■’Ś╩ął÷ęÄ─Żėą═¹▀_ĄĮ6000ā|į¬Ż¼CAGR×ķ15%ū¾ėęĪŻ

Č°═¼śėŻ¼╬ęéāšŠį┌Ž¹┘MČ╦üĒ┐┤Ż¼Ģ■░l¼Fę╗ą®├„’@ūā╗»ĪŻć°žøš²į┌│╔×ķ90║¾Īó95║¾Īó00║¾Ž¹┘MĄ─╩ū▀xŻ¼TAéāę▓╩Ūć°žøŽ¹┘MĄ─ųą┴„ĒŲų∙ĪŻ

╬ęéāė^▓ņĄĮŻ¼į┌▀\äėą¼Ę■ŲĘ┼ŲĄ─Ž¹┘MųąŻ¼ć°žøŲĘ┼ŲĄ─į┌─Ļ▌pŽ¹┘M╚║ųąšJ┐╔Č╚įĮüĒįĮĖ▀ĪŻÅ─Ė„┤¾╔ńĮ╗├Į¾wŲĮ┼_Č╝┐╔ęįšęĄĮ┤¾┴┐ĻPė┌ć°žøŲĘ┼Ųōī┘ÅĄ─╩┬╝■ĪŻ

ĪĖ┴Ń╩█╔╠śIįušōĪ╣šJ×ķŻ¼ć°žøŲĘ┼ŲĄ─ß╚ŲŻ¼Å─Ė∙▒Š╔ŽšfŻ¼▀Ć╩ŪšfĄūūėē“ė▓ĪŻ

ć°žø▀\äėŲĘ┼Ųį┌äōą┬čą░lĪó╣®æ¬µ£ĘĮ├µĄ─═Č╚ļŻ¼▀@╩ŪŲĘ┼Ų╔·ķLĄ─ā╚äė┴”Ż¼╩╣Ą├Ųõš²į┌╝ė┐ņć°ļH╗»ĪŻį┘╝ė╔Žą┬┴Ń╩█Īóą┬ĀIõNĄ─ĘĮ╩ĮŻ¼╩╣Ą├ć°žøŲĘ┼Ųėą┴╦Ė³ČÓÅØĄ└│¼▄ćĄ─┐╔─▄ĪŻ

░▓╠żĄ─Ąūūė

Ė∙ō■╬ęéāĄ─ķLŲ┌ė^▓ņŻ¼░▓╠żĄ─ūā╗»Äū║§┤·▒Ē┴╦ę╗Śl╚½ą┬Ą─ć°žøŲĘ┼Ųūį╬ęūāĖ’Ą─┬ĘÅĮĪŻ

▒╚╚ńĒśæ¬Ė▀Č╦╗»║═╝ÜĘų╗»Ą─ąąśI┌ģä▌Ż¼░▓╠ż▓╔ė├┴╦ČÓŲĘ┼Ųī”æ¬Ė„╝ÜĘųŅIė“▓╝ŠųĪŻī”ė┌░▓╠żČ°čįŻ¼ŲõĖ▀Č╦╗»┬ĘŠĆĖ³╩ŪļSų°ŽÓ└^╩š┘Åć°ļHŲĘ┼ŲŻ¼ķ_╩╝ą╬│╔┴╦Ė▀Č╦╗»ŲĘ┼ŲŠžĻćĪŻČ°▀@ą®Ė▀Č╦╗»Ą─▓╝ŠųŻ¼ę▓žĢ½I┴╦▌^Ė▀Ą─ĀI╩šĪŻ

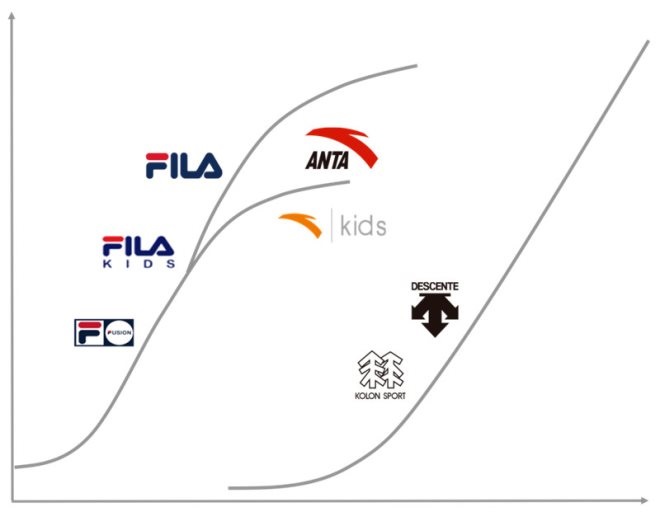

░▓╠żĄ─┤“Ę©╔ŽŠ═▓╔ė├ČÓŲĘ┼Ųæ┬įĪŻ▓╔╚Ī┴╦╩š┘ÅĄ─╩ųČ╬▀M▄ŖĖ▀Č╦╩ął÷ĪŻį┌Į³─ĻĦŅI░▓╠żų▓Į┐ń│÷ąąśI║«Č¼▓óöU┤¾ūį╔Ē░lš╣Ą─Ż¼š²╩ŪŲõĪ░ČÓŲĘ┼Ųæ┬įĪ▒ĪŻ░▓╠ż2009─Ļ╚ĪĄ├FILAųąć°ĮøĀIÖÓĪó2015─Ļ╩š┘ÅSPRANDIĪó2016─Ļ┼cDESCENTE║×ėå║Žū„æ┬įŻ¼2017─Ļ╝{╚ļKOLON SPORTŻ¼2019╩š┘Åüå¼öĘę¾wė²ĪŁĪŁ▀@ę╗ŽĄ┴ąĄ─╩š┘Å╩┬╝■╩Ū░▓╠ż▀M▄ŖĖ▀Č╦╩ął÷Ą─ę░ą─ĪŻ

╠žäe╩ŪFILAĄ─│╔╣”▀\ū„Ż¼×ķ░▓╠żÄ¦üĒ┴╦ĀI╩šĖ▀į÷ķLŻ¼▓ó│╔×ķśI┐āį÷ķLę²ŪµŻ¼2020─ĻFILAĀI╩šŠ═│¼▀^░▓╠żų„ŲĘ┼ŲĪŻ╬ęéāÅ─░▓╠ż─┐Ū░Ą─ŲĘ┼Ų▓╝ŠųüĒ┐┤Ż¼▓╗āH╩ŪĖ▀Č╦╩ął÷Ż¼Č°Ūęį┌Ė▀Č╦īŻśI╩ął÷Ż¼ę▓╗∙▒ŠČ╝ęčĮø▓╝Šų═Ļ│╔ĪŻ

Ė∙ō■ŽÓĻPöĄō■’@╩ŠŻ¼ĄŽ╔Ż╠žDESCENTEĪó┐╔┬Ī¾wė²KOLON SPORTĄ╚×ķ║╦ą─Ą─æ¶═Ō▀\äėŲĘ┼Ų╚║Č°čįŻ¼┐╔ęįęĢ×ķĄ┌╚²ŚlĪóĖ▀Øō┴”į÷ķLŪ·ŠĆĪŻ─┐Ū░Ż¼░▓╠żōĒėąėŌ10éĆŲĘ┼ŲĪŻ╚²Ślį÷ķLŪ·ŠĆŠ∙▒Ē¼Fā׫ÉĪŻ

2022─ĻĄ┌ę╗╝ŠČ╚Ż¼░▓╠żų„ŲĘ┼ŲĄ─┴Ń╩█ĮŅ~┼c╚ź─Ļ═¼Ų┌ŽÓ▒╚õøĄ├10%~20%Ė▀Č╬Ą─š²į÷ķLŻ¼FILAŲĘ┼Ų«aŲĘ┴Ń╩█ĮŅ~═¼▒╚õøĄ├ųąå╬╬╗öĄĄ─š²į÷ķLĪŻ╦∙ėąŲõ╦¹ŲĘ┼Ų«aŲĘ┴Ń╩█ĮŅ~┼c2021─Ļ═¼Ų┌ŽÓ▒╚õøĄ├40%~45%Ą─š²į÷ķLĪŻ

▀Ćėą╝ÜĘų┘ÉĄ└╔ŽŻ¼░▓╠żā║═»ę▓▒Ē¼Fōīč█ĪŻĖ∙ō■öĄō■’@╩Š░▓╠żā║═»į┌ųąć°▀\äėą¼Ę■’Ś╩ął÷Ą─õN╩█Ę▌Ņ~š╝▒╚▀_2%Ż¼▒╚─═┐╦ā║═»ę¬Ė▀│÷0.2%Ż¼▒╚░óĄŽ▀_╦╣ā║═»ę¬Ė▀│÷0.4%ĪŻ

▀ĆėąDTCĄ─ū„×ķæ┬įĘĮŽ“Ż¼╩Ū░▓╠ż▀@ą®─Ļ▐Dą═Ž┬Ą─ųžę¬ę╗▓ĮŲÕĪŻDTCī”ć°ā╚▀\äėŲĘ┼Ų│╔┴╦ą┬Ą─æ┬į┤“Ę©ĪŻÅ──Ż╩Į╔Ž┐┤Ż¼Å─Ī░ŲĘ┼Ų┴Ń╩█╔╠Ī▒Ž“Ī░ų▒ĀI┴Ń╩█╔╠Ī▒▐Dą═Ż¼┐╔ęįų▒├µŽ¹┘Mš▀Ż¼šŲ┐žŽ¹┘MöĄō■║═▓ó╠ß╔²Ž¹┘M¾w“×ĪŻ

░▓╠żį┌2020─Ļ8į┬╣½ĖµĘQŻ¼ę¬īó░▓╠żų„ŲĘ┼Ų▀MąąDTC▐Dą═Ż¼īóįŁ▒ŠŠĆŽ┬ĘųõN╔╠▀\ĀIĄ─ķTĄĻŻ©╝s35%Į³3500╝ęķTĄĻŻ®▐Dą═×ķų▒ĀI─Ż╩ĮĪŻ

žöł¾’@╩ŠŻ¼░▓╠żęčĮ©┴ó═Ļš¹Ą─┴Ń╩█śIäš┴„│╠╝░Ė„ĒŚ▀\ĀIś╦£╩Ż¼┤¾Ę∙╠ß╔²┴╦ę╗ų┴╚²ŠĆ│Ū╩ą┘Å╬’ųąą─Ą─ķTĄĻ╩š╚ļĪŻDTCśIäšš╝▒╚ęčĮėĮ³70%Ż¼ĄĻą¦╠ß╔²│¼▀^25%ĪŻ

ę▓Å─é╚├µėĪūCDTC ×ķŲõĦüĒĄ─╗žł¾ĪŻ░▓╠żĖ▀╣▄į°▒Ē╩Š2023─Ļ╔╠ŲĘÅ═┘Å┬╩╠ß╔²ĄĮ75%ĪŻDTCš╝š¹¾w70%Ż¼ŠĆ╔Ž┴„╦«─ĻÅ═║Ž30%+ĪŻ¼Fį┌┐┤─┐ś╦ęčĮø┐ņīŹ¼F┴╦ĪŻ

ŠĆ╔ŽśIäšš╝▒╚ę▓│ų└m╠ß╔²Ż¼Ä¦üĒą┬į÷ķLĪŻ░▓╠żę▓šęĄĮ┴╦ą┬─Ż╩ĮĄ─ų·┴”ĪŻ▒╚╚ń═©▀^╚½åT┴Ń╩█ĪóķTĄĻų▒▓źĪóKOLĘN▓▌Ą╚ĘĮ╩Į▀Mąąę²┴„╠ß╔²│╔Į╗┬╩ĪŻ

░▓╠ż└^└mį┌Ī«╚½Ė▓╔wĪ»╔Ž═Č╚ļŻ¼ŠĆ╔ŽŠĆŽ┬ā╔┤¾ę²Ūµ═¼Ģr═ŲäėĪŻöĄō■’@╩ŠŻ¼2021─Ļ╝»łFļŖ╔╠śIäš╩š╚ļ═¼▒╚į÷ķL50%Ż¼╩š╚ļžĢ½I▒╚└²▀_ĄĮ29%ĪŻŠĆ╔ŽśI䚯¼─┐ś╦╩Ūį┌╬┤üĒ5─ĻŠĆ╔ŽśI䚥─š╝▒╚▀_ĄĮš¹¾wśI䚥─40%ĪŻ

ĘĮš²ūC╚»┤╦Ū░░l▓╝┴╦ę╗Ę▌╔Ž╩ą╣½╦Š░▓╠ż¾wė²Ą─čął¾Ż¼Ųõųą╠ߥĮŻ║2025─ĻĢrŻ¼░▓╠ż╦Įė“┴„╦«š╝▒╚īó▀_20%ęį╔ŽŻ¼ėąą¦Ģ■åTöĄ┴┐ų┴1.2ā|Ż¼Ģ■åTÅ═┘Å┬╩40%ĪŻŲõŲņŽ┬ŲĘ┼ŲFILAę▓ŅAėŗį┌2025─ĻĢrŠĆ╔Žš╝▒╚▀_40%ĪŻ

į┌╬’┴„║═╣®æ¬µ£¾wŽĄĄ─ųŪ─▄╗»╔²╝ēę▓ėąĖ³ČÓ▒Ē¼FŻ¼▒╚╚ńžøŲĘŲĮŠ∙ų▄▐DĢrķg╝ė┐ņ┴╦15╠ņęį╔ŽŻ¼å╬╝■╬’┴„│╔▒ŠĮĄĄ═│¼15%ĪŻ

į┘ųž³c╠ߎ┬ESGĘĮ├µĪŻ2021─Ļ░▓╠ż╝»łF╩šęµį÷╝ė38.9%Ż¼Č°£ž╩ęÜŌ¾w┐é┼┼Ę┼├▄Č╚āH╔Ž╔²12.2%ĪŻ

▀@ę▓╩ŪČĪ╩└ųę║└čįĪ░▓╗ū÷ųąć°Ą──═┐╦Ż¼ę¬ū÷╩└ĮńĄ─░▓╠żĪ▒▒žĒÜū▀Ą─ķLŲ┌ų„┴xĄ─┬ĘĪŻ▀@Śl┬ĘŻ¼║±č®ķLŲ┬ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį