╠į╠ž╣ź╚ļŲ┤ČÓČÓĖ╣Ąž

5į┬26╚š═ĒŻ¼░ó└’░l▓╝ą┬žöł¾Ż¼ū„×ķ░ó└’ŽĄĄ─ā╔┤¾ą┬ąŃų«ę╗Ż¼╠į╠ž▒Ē¼F┴┴č█Ż║ōĒėą3ā|╗Ņ▄Sė├æ¶Ż¼2022žö─ĻŻ©2021─Ļ4į┬Ī¬2022─Ļ3į┬Ż®ėåå╬┴┐ĘŁ▒ČĪŻ

2020─Ļ3į┬Ż¼╠įīÜ╠žār░µ╔ŽŠĆŻ¼╚ź─ĻĄ─5į┬Ż¼╠įīÜ╠žār░µš²╩ĮĖ³├¹×ķ╠į╠žŻ¼ų┴Į±ę╗─Ļš¹ĪŻ

Å─ĮY╣¹╔Ž┐┤Ż¼╠į╠ž8éĆį┬╗Ņ▄Sė├æ¶ŲŲā|Ż¼2─ĻŲŲ3ā|Ż¼╩╝ĮK▒Ż│ųĖ▀╦┘į÷ķLĪŻ

į┌ęŲäė╗ź┬ōŠW┴„┴┐ęŖĒöĄ─▀^╚źā╔─ĻŻ¼į┌ī”╩ų▒PŠßĄ─ļŖ╔╠╩ął÷Ż¼╠į╠ž┐┐╩▓├┤ø_│÷═╗ć·Ż┐╦³Ą─┬ĘÅĮ║═Ųõ╦¹ļŖ╔╠ėą──ą®▒Š┘|ģ^äeŻ┐ėąø]ėąų■Ųūį╝║Ą─ūo│Ū║ėŻ┐▒Š╬─īóųž³c╠Įėæ▀@╚²éĆå¢Ņ}ĪŻ

01

╦┘Č╚Ż║2─Ļ3ā|ė├æ¶

╠į╠žĄ─│╔ķL╦┘Č╚╩Ū¾@╚╦Ą─ĪŻ

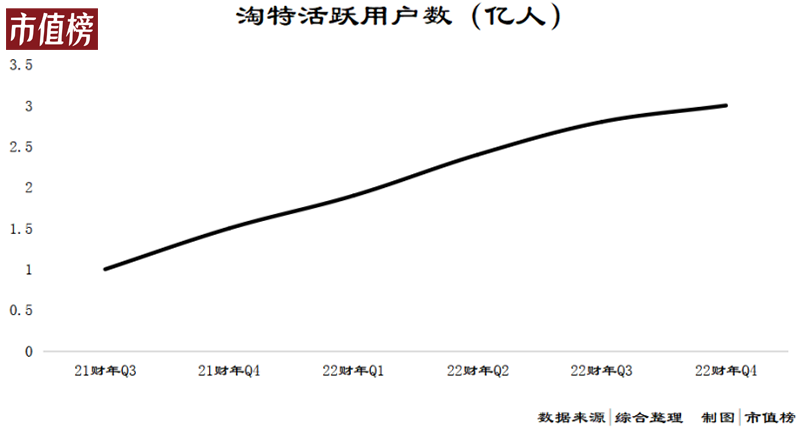

Å─2020─Ļ3į┬╔ŽŠĆĄĮĮ±─ĻĄ─3į┬Ż¼ā╔─ĻĄ─ĢrķgŻ¼╠į╠ž╬³ę²ĄĮ┴╦3ā|╚╦╚║ĪŻį┌Įžų╣2022─Ļ3į┬Ą─12éĆį┬└’Ż¼╠į╠žĄ─ėåå╬ĘŁ┴╦ę╗▒ČĪŻ

▀@ę╗╦┘Č╚ėąČÓ┐ņŻ┐

Ų┤ČÓČÓ═©▀^Ė„┤¾ŠC╦ć╣Ø─┐ĪóŽ┤─XĄ─ĖĶŪ·▓╗öÓį÷╝ėŲž╣ŌČ╚Ż¼╩ų╬š╬óą┼┐│ę╗ĄČ▓ĪČŠ╩ĮĀIõNĄ─╬õŲ„Ż¼ė├Ą═ārĪóĖ▀Ųž╣ŌČ╚ĪóØB═Ė╔ńĮ╗╚½ĘĮ╬╗╣źš╝Ž¹┘Mš▀Ą─ą─ųŪŻ¼į°Įø╩Ū╦┘Č╚Ą─ūŅ╝č┤·▒ĒĪŻ

Č°╠į╠ž╗Ņ▄Sė├æ¶▀_ĄĮ3ā|╦∙ė├Ą─Ģrķg▒╚Ų┤ČÓČÓ▀Ćę¬┐ņ░ļ─ĻĪŻ

Å─8éĆį┬ŲŲā|Ż¼ĄĮ2─ĻōĒėą3ā|╗Ņ▄Sė├æ¶Ż¼ęŌ╬Čų°╠į╠žļŖ╔╠╦─ÅŖĄ─╬╗ų├ū°Ą├Ė³ĘĆ┴╦Ż¼Ųõ╦¹╚²ÅŖ×ķ╠įīÜĪ󊮢|ĪóŲ┤ČÓČÓĪŻ

╠į╠ž│÷¼Fų«Ū░Ż¼▒M╣▄ć°ā╚Ą─ļŖ╔╠Ė±Šųę╗ų▒į┌ūā╗»Ż¼Ą½├┐éĆ┘ÉĄ└Č╝ėą╗“│╔╩ņ╗“ā┤├═Ą─═µ╝ęŻ║ŲĘ┘|ļŖ╔╠ėą╠įīÜ╠ņžł║═Š®¢|Ż╗Ž┬│┴╩ął÷ą┬┘F╠į╝»╝»═╦ł÷Ż¼ų╗╩ŻŲ┤ČÓČÓŻ╗ų▒▓źļŖ╔╠Įoé„ĮyļŖ╔╠ĦüĒą┬į÷ķL³cĄ─═¼ĢrŻ¼ę▓×ķČ╠ęĢŅl«aŲĘĦüĒ┴╦ą┬Ą─ūā¼FŪ■Ą└ĪŻ

╠į╠žūŅ│§├ķ£╩Ą─╩ŪŽ┬│┴╩ął÷Ż¼▀@ęŌ╬Čų°ę¬Å─Ų┤ČÓČÓ╩ų└’ĀÄŖZė├æ¶Ż¼Å─┐ņ╩ųĪóČČę¶╩ų└’ōīė├æ¶ĢrķLŻ¼»B╝ė═Ō▓┐Ą─Š®Ž▓Ą╚ĖéĀÄī”╩ųŻ¼╠į╠žø_│÷üĒĄ─ļyČ╚▓╗čįČ°ė„ĪŻ

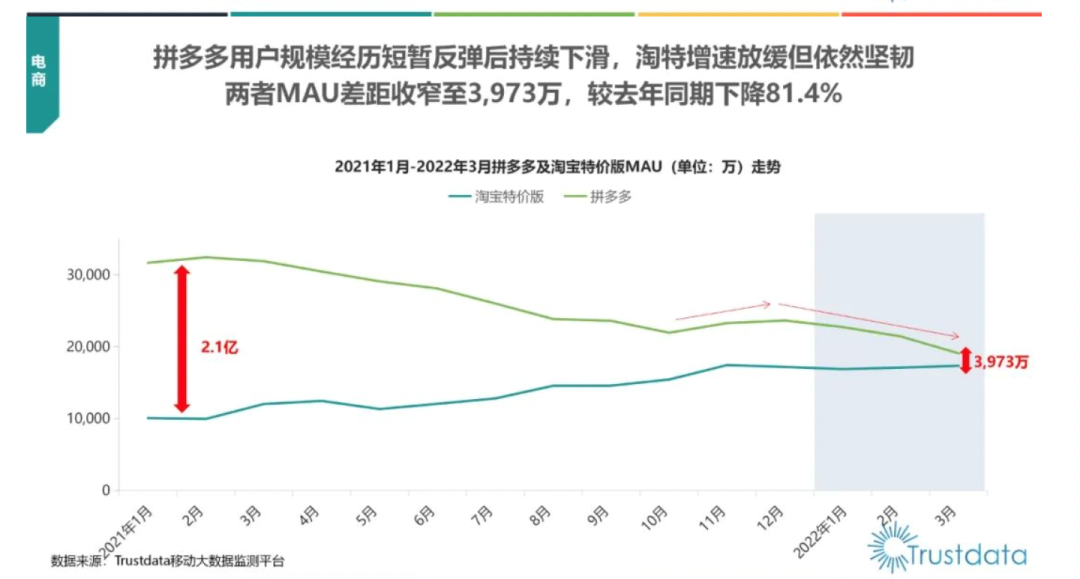

4į┬╣½▓╝Ą─ĪČ2022─ĻQ1ųąć°ęŲäė╗ź┬ōŠWąąśI░lš╣Ęų╬÷ł¾ĖµĪĘ’@╩ŠŻ¼╠į╠žŲ┤ČÓČÓų«ķgĄ─MAU▓ŅŠÓš²į┌╩ššŁĪŻ

Ą═ārŻ¼╩Ū┤“ķ_Ž┬│┴╩ął÷Ą─Ū├ķT┤uĪŻĄ½į┌╠ßĖ▀Å═┘Å┬╩║═Ž¹┘Mš▀Ą─╚╦Š∙Ž¹┘MŅ~Ż©ARPUŻ®╔ŽŻ¼Ą═ār▓╗╩Ūę╗░čõh└¹Ą─╬õŲ„ĪŻ

ī”Ž¹┘Mš▀üĒšfŻ¼Ą═ār║├╬’▓┼╩ŪäéąĶŻ¼Č°ĘŪę╗╬ČĄ═ārĪŻī”ė┌ŲĮ┼_üĒšfŻ¼ĀÄŖZė├æ¶ĢrķLĄ─APPįĮüĒįĮČÓŻ¼┴„┴┐įĮüĒįĮ┘FŻ¼½@┐═│╔▒Š╔Ž╔²Ż¼Č°╚ń╣¹▓╗─▄╠ßĖ▀ARPUŻ¼ŲĮ┼_▒žČ©ę¬│ąō·ķLĢrķgĄ─╠Øōp┼c╩¦č¬ĪŻ

╠į╠žĄ─ś╦£╩╩ŪĪ░╠ž▒Ńę╦Ī▒ Ī░╠ž║åå╬Ī▒ Ī░╠žĄžĄ└Ī▒ Ī░╠žĘ┼ą─Ī▒Ż¼╠žĄžĄ└║═╠žĘ┼ą─Č╝╩Ūī”ė┌ŲĘ┘|Ą─ę¬Ū¾ĪŻĄ═ār║├╬’Ż¼╩Ū╠į╠žŠ═╩Ū╠į╠žĄ─▓Ņ«É╗»Ż¼ęįŽ┬│┴╩ął÷×ķ─┐ś╦Ż¼ŪąųąĄ─ģs▓╗āHāH╩Ū▀@▓┐Ęų╚╦╚║Ą─ąĶŪ¾ĪŻ

╚╦Ą─ė¹═¹ĪóąĶŪ¾╩Ū¤oŽ▐Ą─Ż¼Ą½╩š╚ļĢ■░čė¹═¹Ž▐ųŲį┌ę╗éĆ╦«ŲĮ╔ŽŻ¼▀@▓┼╩Ūėąą¦Ą─ąĶŪ¾ĪŻŽ¹┘MąĶŪ¾▓╗āH┼c«öŲ┌╩š╚ļėąĻPŻ¼ę▓┼cŅAŲ┌╩š╚ļę▓ėąĻPĪŻ

Į±─Ļ╩Ūę▀ŪķĄ─Ą┌╚²─ĻŻ¼│÷ė┌ī”╬┤üĒ▓╗┤_Č©ąįĄ─ō·ænŻ¼╚╦éāĄ─Ž¹┘Mė^─Ņ░l╔·┴╦▓╗ąĪĄ─▐DūāĪŻ

2021─ĻĄūŻ¼ĪČŽ¹┘M╚šł¾ĪĘ╣½▓╝┴╦«ö─ĻŽ¹┘MŅIė“Ą─╬Õ┤¾¤ßį~Ż¼öĆÕXĪóŲĮ╠µĪó└ĒąįĪóć°│▒ĪóöÓ╔ßļx╚ļ▀xĪŻÅ─╚ļ▀xĄ─¤ßį~┐╔ęį┐┤│÷Ż¼×ķŲĘ┼ŲĖ▀ęńār┘Iå╬Ą─Ž¹┘Mų„┴x’L│▒ėą╦∙Ž¹═╦Ż¼└ĒąįŽ¹┘Mš²│╔×ķ┴„ąąĪŻ

į┌▀@ĘNŽ¹┘M┌ģä▌ų«Ž┬Ż¼╠ß╣®Ą═ār║├╬’Ą─╠į╠žę▓īó│╔×ķ│Ū╩ą╚╦╚║Ą─Ž¹┘MĄžĪŻ

02

▀M╗»Ż║Å─┴„┴┐ĄĮ«aŲĘ

╠į╠žĄ─Č©╬╗Īó«aŲĘ╠ž³cĪóĮøĀI╦╝ŠS╩Ūę╗▓Į▓Į▀M╗»üĒĄ─ĪŻ

Ą┌ę╗Ż¼ęį2021─Ļ5į┬×ķĮńŽ▐Ż¼═∙Ū░╠į╠žę└═ą╠įīÜĄ─┴„┴┐Ż¼═∙║¾ät╩Ūę╗┐Ņ¬Ü┴ó«aŲĘĪŻ

į┌╠į╠ž└õåóäė║═Ęe└█ė├æ¶Ą─▀^│╠ųąŻ¼╠įīÜĮoėĶ┴╦śO┤¾Ą─ų·┴”Ż¼▒╚╚ń2020─ĻĄ─ļp11Ż¼╠į╠ž┐╔ęįį┌╠įīÜų„æĄ─ė╬æ“╗źäėųą╠°▐Dµ£ĮėĪŻ

Ą½▀@śėĄ─▌öč¬▓ó▓╗─▄ē“ķLŠ├ĪŻę╗ĘĮ├µ│ų└mę└┘ć╠įīÜŻ¼īó¤oĘ©į┌Į©┴ó¬Ü┴óĄ─ą─ųŪŻ¼┴Ēę╗ĘĮ├µŻ¼╠į╠žĖ³ČÓĄ─╩Ūą┬╔╠ŲĘĪóą┬ė├æ¶Ż¼žø▒P║═Ž¹┘Mš▀ąą×ķ┴ĢæTĄ─▓╗═¼Ż¼ūīČ■š▀Ą─╔╠ŲĘ╦č╦„▀ē▌ŗ▓╗═¼ĪŻ

╚ź─ĻĄ─520Ż¼╠įīÜ╠žār░µš²╩ĮĖ³├¹×ķĪ░╠į╠žĪ▒ĪŻ5į┬26╚š═ĒŻ¼░ó└’Ą─ūŅą┬žöł¾’@╩ŠŻ¼į┌ųąć°öĄūų╔╠śI░ÕēKŻ¼2022žö─ĻüĒūįŪĘ░l▀_Ąžģ^Ą─ą┬į÷─ĻČ╚╗Ņ▄SŽ¹┘Mš▀▒╚└²│ų└m│¼▀^70%Ż¼│¼▀^20%Ą─╠į╠ž─ĻČ╚╗Ņ▄SŽ¹┘Mš▀į┌2022žö─Ļø]ėąį┌╠įīÜ╠ņžłŲĮ┼_┘Å╬’ĪŻ

Ė─├¹╠į╠žų«║¾Ż¼╠į╠žĄ─š▄īW╩ŪĪ░╔╠ŲĘ╝┤╩Ū┴„┴┐Ī▒ĪŻ

Ą┌Č■Ż¼╠į╠žĄ─ŲĘŅÉÅ─╣żśIŽ¹┘MŲĘĄĮ▐rśI«aŲĘŻ¼Å─╚šė├░┘žøĄĮŲĘ┼ŲĘ■’ŚŻ¼╚½ŲĘŅÉĖ▓╔wĪŻ

2020─Ļ│§Ż¼ę▀ŪķöžöÓ┴╦═Ō┘Q╣żÅSĄ─õN┬ĘŻ¼╦³éāČÓöĄōĒėą╔·«aĖ▀ŲĘ┘|«aŲĘĄ──▄┴”Ż¼ģs╚▒Ę”▀\ĀIŲĘ┼Ų║═ļŖ╔╠Ū■Ą└Ą──▄┴”ĪŻ

╔ŽŠĆ│§Ų┌Ż¼Ä═ų·═Ō┘Q╣żÅS╗ųÅ═╔·ęŌĪó┤“ķ_õN┬ĘŻ¼╩Ū╠į╠žĄ─╩╣├³ĪŻ▀@ĘN─Ż╩ĮŽ┬Ż¼╣żÅS▓╗ė├ŠĆ╔Žķ_ĄĻŻ¼ų╗ąĶę¬Ė∙ō■╠į╠ž╦∙╠ß╣®Ą─õN╩█┌ģä▌čą░lą┬ŲĘŻ¼▀\ĀI║═õN╩█Łh╣Øę▓▓╗ė├▓┘ą─Ż¼Č╝Į╗ė╔╠į╠žžōž¤ĪŻ

ę╗─Ļų«║¾Ż¼╠į╠žÅ─╣żÅSų▒╣®╔²╝ē×ķ╣żÅSų▒╣®Īó«aĄžų▒╣®ĪóŲĘ┼Ųų▒╣®─Ż╩ĮŻ¼│╔×ķ╚½ŲĘŅÉŠC║ŽļŖ╔╠┘Å╬’ŲĮ┼_ĪŻ╚²┤¾ų▒╣®─Ż╩Įš²╩ŪīŹ¼FĪ░į┤Ņ^║├žøĪ▒Ą─ĻPµIĪŻ

╠į╠žĄ─│÷¼FŻ¼╠ß╣®┴╦ę╗éĆĪ░ł÷Ī▒Ż¼╚╗║¾═©▀^į÷╝ėį┤Ņ^║├žøĄ─╣®ĮoŻ¼ØMūŃūóųžąįār▒╚╚║¾wĄ─╔·╗ŅĪó╣żū„Īó╔ńĮ╗Ą╚Ė„éĆĘĮ├µĄ─ąĶŪ¾ĪŻ

ī”Ž¹┘Mš▀üĒšfŻ¼žø▒╚╚²╝ęĄ─Ū░╠ß╩ŪŻ¼╚²╝ęČ╝─▄ē“╠ß╣®═¼┘|╗“š▀┐╔╠µ┤·Ą─╔╠ŲĘĪŻ¢|ĘĮūC╚»Ą─ę╗Ę▌š{čął¾Ėµ’@╩ŠŻ¼šJ×ķ«aŲĘžSĖ╗Č╚Ģ■ė░ĒæĄĮ╚ń║╬▀xō±ŲĮ┼_Ą─╚╦öĄš╝ĄĮ┴╦80%ęį╔ŽĪŻ

╠į╠žū▀Ž“╚½ŲĘŅÉŻ¼╩Ūį┌ļŖ╔╠ŲĮ┼_ųąšŠĘĆ─_Ė·Ą─▒ž╚╗▀xō±ĪŻ

Ą┌╚²Ż¼ā╔ų▄─Ļų«ļHŻ¼╠į╠žį┘┤╬╔²╝ēŻ¼Ž“«aŲĘą═╣½╦Š▀Mąą▐DūāĪŻ

ā╔éĆį┬ų«Ū░Ż¼╠į╠ž╔ŽŠĆ┴╦╠į╠ž100║═╠į╠ž10į¬ĄĻŻ¼▀@╩Ū╠į╠žĄ─ėųę╗┤╬▀M╗»ĪŻ

╠į╠ž10į¬ĄĻČ©╬╗ė┌Ė▓╔wĖ„éĆ╔·╗Ņł÷Š░Ą─ąĪ╔╠ŲĘŻ¼└²╚ńĢ°ū└ĪóąlįĪĪóĻ¢┼_Ą╚Ż¼╠į╠ž100ų„┤“ąįār▒╚ŲĘ┘|╔╠ŲĘĪ░┤¾┼ŲŲĮ╠µĪ▒Ż¼ų„ę¬Ę§╗»╣żÅSŲĘ┼ŲĪŻ

Įø▀^ŠĆŽ┬ĄĻČÓ─ĻĄ─╩ął÷Į╠ė²Ż¼10į¬Ż¼│╔×ķŽ¹┘Mš▀ą─ųąę╗Ślųžę¬Ą─ārĖ±ŠĆŻ¼╩ŪŲĮārĪóĄ═ārĄ─┤·▒ĒĪŻ╠į╠žĄ─618╗ŅäėŻ¼ę▓┤“│÷┴╦ų▒╣®░┘╚f┐Ņ10į¬╔╠ŲĘĄ─═µĘ©ĪŻ

▓╗╣▄╩Ū╠į╠ž100▀Ć╩Ū╠įīÜ10į¬ĄĻŻ¼Å─╔╠ŲĘĘNŅÉ║═▀\ĀIĄ─ĘĮ╩ĮüĒ┐┤Ż¼Č╝Ė³┐╝“×╠į╠žĄ─▀xŲĘ║═▀\ĀI«aŲĘĄ──▄┴”ĪŻ

╦∙ęįŻ¼¼Fį┌Ą─╠į╠ž¼Fį┌▓╗āHāH╩Ūę╗éĆŲĮ┼_Ż¼╦³═¼Ģr│╔×ķ┴╦ę╗╝ę«aŲĘą═╣½╦ŠĪ¬Ī¬▓╗╩Ū╠O╣¹Īó▓╗╩ŪąĪ├ūŻ¼Č°╩Ū╠O╣¹+üå±R▀dĪŻ

▀@ę╗ŪąĄ─▀M╗»Ż¼ÜwĖ∙ĮYĄūŻ¼╩Ū╠į╠ž▐Śē┴„┴┐╦╝ŠSŻ¼╗žĄĮ┴╦ęį«aŲĘ║═Ę■äšĮ©┴ó┼cŽ¹┘Mš▀ų«ķgĄ─┴╝ąįĻPŽĄ▀@ę╗╔╠śI▒Š┘|╔Ž╚źĪŻ

03

║╬ęįīŹ¼FŻ┐

╠į╠žø_│÷üĒĄ─ĻPµIŻ¼į┌ė┌ī”╣®Įoé╚Ą─Ė─Ė’║═ī”ąĶŪ¾é╚Ą─Č┤▓ņ╝░═┌Š“ĪŻ

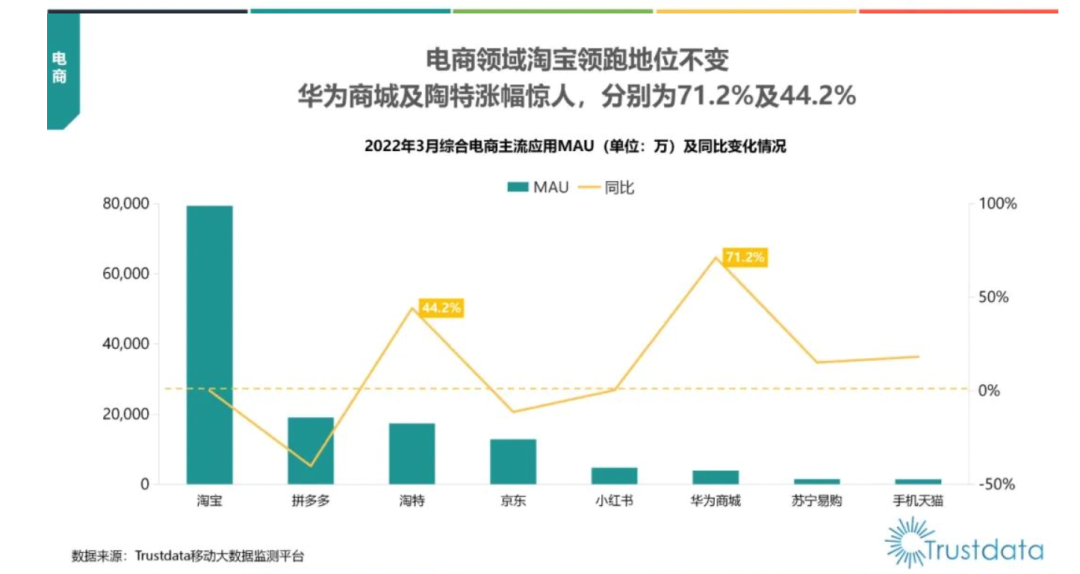

ĪČ2022─ĻQ1ųąć°ęŲäė╗ź┬ōŠWąąśI░lš╣Ęų╬÷ł¾ĖµĪĘ’@╩ŠŻ¼─┐Ū░ć°ā╚ļŖ╔╠╠įīÜę└╚╗Šėė┌├„’@Ą─ā×ä▌Ąž╬╗Ż¼╚A×ķ╔╠│Ū┼c╠į╠žØqĘ∙ūŅ×ķ¾@╚╦Ż¼Ęųäe×ķ71.2%┼c44.2%Ż¼ę¬ų¬Ą└╠į╠ž│╔┴óę▓āHā╔─ĻŻ¼Ųõų∙ĀŅłDĖ▀Č╚Š═č█ęŖ┼cŲ┤ČÓČÓŽÓ²RŲĮŻ¼┐╔ęŖŽ┬│┴╩ął÷ėąŽÓ«ö┤¾Ą─ę╗▓┐Ęųė├涤oĘ©▒╗Ų┤ČÓČÓØMūŃąĶŪ¾ĪŻ

╠į╠žØMūŃ┴╦Ž┬│┴╩ął÷Ą─║╬ĘNąĶŪ¾Ż┐ŲõīŹ▓╗ļy░l¼F╠į╠žī”«ö┤·Ž┬│┴╩ął÷Ą─ė├涫ŗŽ±Č©╬╗Ė³╝ėŪÕ╬·ĪŻ╠į╠žŪÕ│■šJūRĄĮŽ┬│┴╩ął÷▓╗į┘╩ŪĪ░Ą═ārĄ═┘|Ī▒Ą─┤·├¹į~Ż¼Č°╩Ū│»ų°Ī░Ė▀ąįār▒╚Ī▒ĘĮŽ“░lš╣Ą─ĪŻ

Å─╣®Įoé╚üĒ┐┤Ż¼╠į╠žĄ─Č╠µ£ĮøØ·─Ż╩ĮŻ©M2CŻ®╩Ū╠ß╣®Ą═ār║├╬’«aŲĘĄ─ĻPµIĪŻM2C─Ż╩Į╝┤╩ŪÅ─╣żÅSĄĮŽ¹┘Mš▀Ż¼ø]ėąīėīėĄ─ĘųõNĪóĮøõN╔╠Ż¼▀@ę╗─Ż╩Į▓ó▓╗╔±├žŻ¼Ą½ę¬ūīM2C╗▌╝░«aśIµ£╔ŽĄ─╦∙ėąģó┼cš▀Ż¼ąĶę¬ī”Ė„ĒŚ┘Yį┤ėąśOÅŖĄ─š{äėĪóš¹║Ž║═░č┐ž─▄┴”ĪŻ

Ą┌ę╗Ż¼╠į╠žš¹║Ž╣żÅSĪó▐r«aŲĘ«aĄž║═ŲĘ┼Ų┘Yį┤Ż¼ųĖī¦«aŲĘķ_░l║═╣®æ¬ĪŻ

į┌Ä═ų·═Ō┘Q╣żÅS┤“ķ_õN┬Ęų«║¾Ż¼╠į╠žīó─┐╣ŌĘ┼ĄĮ┴╦öĄ╚féĆ«aśIĦ╔╠╝ę╔ŽĪŻ«aśIĦ╔╠╝ęĄ─╔╠┴„Īó╬’┴„║═ą┼Žó┴„Īó┘YĮ┴„į┌ģ^ė“ā╚┐╔ęįīŹ¼FūŅā×┼õų├Ż¼ę“┤╦─▄ē“ęįĖ³Ą═Ą─│╔▒Š▀Mąą╔·«aĪŻ

2020─Ļ9į┬Ż¼1688┼c╠į╠žĄ─╚½├µ┤“═©Ż¼ūī╠į╠žµ£ĮėĄĮ┴╦170ČÓéĆ«aśIĦĪŻ

2021─Ļ8į┬Ż¼╠į╠ž╔ŽŠĆĄ─Ī░▒╚Ų┤ČÓę╗³c§rĪ▒Ż¼▀BĮėį┤Ņ^«aĄžŻ¼═┌Š“║├▐ržøŻ¼ų·┴”▐r«aŲĘė|ŠWŻ¼═Ųäė▐rśI«aśIĄ─╔²╝ēĪŻĮ±─Ļ4į┬Ż¼╠į╠žį┘┤╬╔ŽŠĆ░┘ćŹėŗäØŻ¼ßśī”ę╗éĆģ^ė“Ą─ā×┘|║├▐rŲĘę╗Ų┤“░³═Ų│÷Ż¼▓╗āH×ķ╣¹▐r▓╦▐rį÷╝ė┴╦╩š╚ļŻ¼▀Ćīóģ^ė“ŲĘ┼ŲĄ─Ė┼─Ņ┤“┴╦│÷╚źĪŻ

═¼ĢrŻ¼╠į╠žĢ■į┌▐r«aŲĘĄ─į┤Ņ^Į©┴ó╔╠ŲĘĄ─ś╦£╩Ż¼ć└Ė±ŲĘ┐žĪŻ

ŲĘ┼Ųų▒╣®ĘĮ├µŻ¼╠į╠žę¬ū÷ŠĆ╔ŽĄ─ŖW╠ž╚R╦╣Ż¼ęįų▒╣®Ą──Ż╩ĮŻ¼×ķŽ┬│┴╩ął÷Ą─Ž¹┘Mš▀ĦüĒŲĘ┼Ų«aŲĘĪŻ

120╚féĆ«aśIĦ╔╠╝ęĪó50╚f╣żÅSĪó1╚féĆ▐r«aŲĘ╗∙ĄžĪóöĄŪ¦éĆų▒╣®ŲĘ┼ŲŻ¼╦¹éāČ╝╩Ū╠į╠žĄ─į┤Ņ^║├žøĪŻ

Ą┌Č■Ż¼ųąķgŻ¼╠į╠žī”╣®æ¬µ£¾wŽĄ▀MąąĖ─Ė’Ż¼Å─╔Žė╬ĄĮŽ¹┘Mš▀Ż¼┬─╝s▀^│╠Č╠Ż¼╬’┴„│╔▒ŠĄ═ĪŻ

į┌╬’┴„╔ŽŻ¼▒Ŗ╦∙ų▄ų¬Ż¼╔·§r«aŲĘį┌▀\▌ö═ŠųąĄ─ܦōp┬╩śOĖ▀Ż¼į┌é„ĮyĘųõN¾wŽĄŽ┬Ż¼ėąöĄō■ĮyėŗŻ¼╦«╣¹Ą─ܦōp┬╩┐╔Ė▀▀_35%Ī¬40%ĪŻ

╠į╠žĄ─ų▒ĀI─Ż╩ĮŻ¼▓╦°BĪóĘõ°B¾AšŠĄ─┘Yį┤ā×ä▌Ż¼░ó└’Įo│÷Ą─╔·§rā׎╚┼õ╦═ŠG╔½═©Ą└Ż¼śO┤¾£p╔┘┴╦╔·§r╩│ŲĘĄ─ōp║─┬╩Ż¼▒ŻšŽ╩│ŲĘĄ─ą┬§rČ╚ĪŻ

ęįĮ±─ĻĄ─ąĪ²ł╬r×ķ└²Ż¼Å─▓ČōŲĄĮ║Y▀xĪóĘųÆ■ĪóŪÕŽ┤Īóš{╬ČĄĮ┤“░³Ż¼╠į╠žĄ─╣®æ¬µ£─▄ū÷ĄĮ╚½µ£┬Ę▓╗│¼▀^12éĆąĪĢrĪŻ

ėą│õūŃĄ─é}┼õųąą─║═ÅŖ┤¾Ą─╬’┴„ŠWĮjĄ╚╗∙ĄAįO╩®ĘĮ─▄▒ŻūCĪ░§rĪ▒▀_Ż¼╚ź─Ļ9į┬Ż¼╠į╠žĄ─ĪČų·▐r░ļ─Ļł¾ĪĘ╠ߥĮŻ¼į┌«aĄžėą1000ČÓéĆ┐hė“ųąą─é}║═30000ČÓéĆé}┼õ³cĪŻĮ±─ĻŻ¼╠į╠ž╚įĢ■└^└mųž═Č╚ļĖ▓╔w╚½ć°«aśIĦĄ─é}ŠW¾wŽĄĪŻ

Ą┌╚²Ż¼Ž“Ž┬Ż¼╠į╠ž│õĘų═┌Š“Ž¹┘Mš▀Ą─ąĶŪ¾Ż¼┘NĮ³Ž¹┘Mš▀Ż¼╠ß╣®╚╦ąį╗»Ą─Ę■äšĪŻ

╔Ž╬─╠ß╝░Ż¼╣¹▐r▓╦▐r║═ę╗ą®╣żÅSŪĘ╚▒ŲĘ┼Ų▀\ĀIĪóļŖ╔╠Ū■Ą└Ą──▄┴”Ż¼«ö░č▀@ą®Į╗Įo╠į╠žų«║¾Ż¼▀\ĀI╚╦åT╠į╠žąĪČ■Ģ■Ė∙ō■╔╠ŲĘĄ─õN╩█┌ģä▌ų▒ĄĮ╔╠╝ę▀Mąą╔·«aĪŻ

9.9į¬Ą─ļŖäėč└╦óį┌╠į╠ž┘uĄ├║▄║├Ż¼▀@Š═╩ŪĖ∙ō■┐hė“╚╦╚║ŽŻ═¹ęįĖ³Ą═Ą─┤·ārćLįćĖ▀ŲĘ┘|Ą─ą─└Ēū÷│÷Ą─õN╩█ŅA£yĪŻ«öŽ¹┘Mš▀Ėą╩▄ĄĮļŖäėč└╦óĄ─║├ė├ų«║¾Ż¼ī”ŲĘ┘|ę▓╠ß│÷┴╦Ė³Ė▀Ą─ę¬Ū¾Ż¼ÅS╝ęŠ═┐╔ęį╔·«aārĖ±Ė▀ŲĘ┘|ę▓Ė▀Ą─ļŖäėč└╦ó┴╦üĒØMūŃŽ¹┘Mš▀ĪŻ

į┘╚ńŻ¼╠į╠ž10į¬ĄĻ╗∙ė┌╔·╗Ņųą│ŻęŖĄ─ł÷Š░Ż¼╠ß╣®▒žę¬Ż¼║▄▒Ńę╦Ą─╚šė├ŲĘŻ¼╚ń░l╚”ĪóĘųčbŲ┐ĪóļŖ╚▌╣PĄ╚Ż¼╩Ū×ķŽ¹┘Mš▀╠ß╣®ę╗šŠ╩Į┘ŲRĄ─ŠW╔Ž10į¬ĄĻĪŻ

╚½«aśIµ£Ą─╔²╝ē┼cā×╗»Ż¼╩Ū╠į╠žĄ─ĖéĀÄ┴”╦∙į┌ĪŻ

04

ĮYšZ

╚š▒Šų¬├¹╔ńĢ■ė^▓ņ╝ę╚²Ųųš╣Ž╚╔·Ą─ų°ū„ĪČĄ┌╦─Ž¹┘MĢr┤·ĪĘīó╚š▒Š▀M╚ļ«aśI╗»ļAČ╬║¾└mĄ─Ž¹┘M╔ńĢ■┤¾ų┬Ęų×ķ╦─éĆļAČ╬ĪŻ

Ą┌╦─éĆŽ¹┘MļAČ╬Ą─ķ_åó╩Ūį┌2005─ĻŻ¼ĮøÜv┴╦Ė▀Ž¹┘Mų«║¾Ż¼╔ńĢ■╔ŽųØu┼dŲ┴╦śĘė┌╣▓ŽĒĪóųžęĢŁh▒ŻĪóųžą┬Į©┴ó╚╦┼c╚╦ų«ķgĄ─┬ōŽĄĄ─ęŌūRĪŻ

ę▓╩Ū▀@éĆļAČ╬Ż¼ŲĮārĪóįOėŗśŃ╦žĄ─ā×ę┬ÄņĪó¤oėĪ┴╝ŲĘķ_╩╝┴„ąąĪŻ

ųąć°¼Fį┌╠Äė┌▐Dą═Ą─ĻPµIŲ┌Ż¼ŠG╔½Ą═╠╝░lš╣Ą─ĘĮŽ“┼cĄ┌╦─Ž¹┘MĢr┤·┤µį┌╣▓ąįŻ¼Ųš▒ķšJ×ķŻ¼ųąć°ęčĮø╠Äė┌Å─Ą┌╚²Ž¹┘MĢr┤·Ž“Ą┌╦─Ž¹┘MĢr┤·▐DŽ“Ą─▀^│╠ųąĪŻ

2011─ĻŻ¼╚š▒ŠĄ─311ĄžšŻ¼ÅŖ╗»┴╦Ą┌╦─Ž¹┘MĢr┤·Ž¹┘M╠ž³cŻ¼ą┬╣┌ę▀Ūķ═¼śė╝ė┐ņ┴╦Ž¹┘MĢr┤·Ą─▀M│╠ĪŻ

į┌ĮėŽ┬üĒĄ─Ģr┤·Ż¼║├žøĄ═ārę╗Č©╩ŪūŅÅV┤¾╚╦╚║ī”╔╠ŲĘĄ─ę¬Ū¾ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį