3éĆį┬┤¾┘Ź26ā|Ż¼═┴║└Ų┤ČÓČÓ▀Ćę¬╩ĪÕXŻ┐

╔Žų▄Ż¼Ė¶č¾▒╦░Čé„üĒųąĖ┼╗ź┬ōŽ▓ėŹŻ¼Ž╚╩Ū5į┬26╚š░ó└’Īó░┘Č╚Øq│¼14%Ż¼ļS║¾ų▄╬ÕŲ┤ČÓČÓØq│¼15%Ż¼į┌ūŅ║¾ę╗éĆĮ╗ęū╚šÄ¦ŅIųąĖ┼╗ź┬ō═Ļ├└╩š╣┘ĪŻ

─Ūā╔╠ņŻ¼▀@ÄūéĆųąć°╗ź┬ōŠW╣½╦ŠŽ╚║¾░l▓╝Į±─ĻŪ░╚²éĆį┬Ą─╝ŠČ╚žöł¾Ż¼Č╝ėą▒╚▌^┴┴č█Ą─ĄžĘĮŻ¼▒╚╚ń░ó└’░═░═Ą─ć°ļH╔╠śI║═įŲĘ■äšÄ¦äė┴╦š¹¾wśI┐āĄ─į÷ķLŻ¼░┘Č╚į┌įŲ║═ųŪ─▄±{±é╔Ž▒Ē¼F▓╗╦ūĪŻ

Ų┤ČÓČÓūŅ┴┴č█Ą─ĄžĘĮ╩ŪŻ║┘ŹÕX┴╦ĪŻ

│ŻæB╗»ļAČ╬

ļSų°Ī░618Ī▒┼RĮ³Ż¼Ų┤ČÓČÓĄ─░┘ā|ča┘NėųĖŃŲüĒ┴╦ĪŻ▀@ĒŚ╗Ņäėūį2019─ĻĪ░618Ī▒šQ╔·ęįüĒŻ¼Š═ø]═Ż▀^Ż¼¼Fį┌ęčĮøĄ┌╚²─ĻĪŻ

ū„×ķę╗╝ę2019─Ļ─ĻĀI╩š301ā|Ą─ļŖ╔╠ŲĮ┼_üĒšfŻ¼Ī░░┘ā|ča┘NĪ▒▀@4éĆūųų┴╔┘š╝╚ź┴╦ĀI╩šĄ─╚²Ęųų«ę╗ĪŻČ°į┌2021─Ļų«Ū░Ż¼Ų┤ČÓČÓ▀Ć╩ŪÄū╩«ā|Ą─╠ØōpŻ¼▀@├┤šf▓╗┤·▒Ē2021─Ļ▓╗╠ØōpŻ¼2021─Ļę╗╝ŠČ╚Ż¼Ų┤ČÓČÓššśė╠Øōp┴╦29ā|ĪŻ

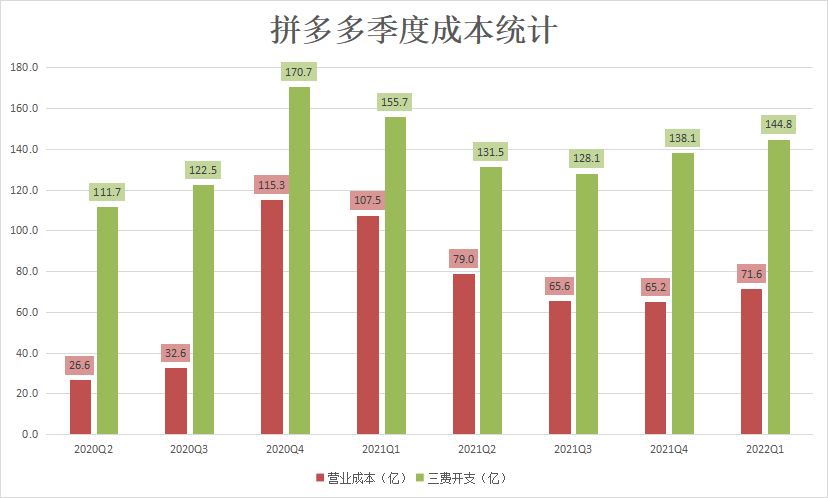

ėą┴╦▀@éĆęr═ąŻ¼Į±─Ļę╗╝ŠČ╚▀@éĆ26ā|Ą─ā¶└¹ØÖŻ¼Š═’@Ą├ĘŪ│ŻäŅųŠ┴╦Ż¼ė┌╩ŪŲ┤ČÓČÓį┌▀^╚źę╗─ĻČÓĢrķgŻ¼╣╔ārÅ─200ČÓ├└ĮĄ─Ė▀╬╗Ą°ĄĮ¼Fį┌▓╗ĄĮ50├└Į║¾Ż¼ĮKė┌į┌╔Žų▄╬ÕĘ┤Ž“▒¼░l┴╦15%ĪŻ

╗žŅÖ▀^╚źŻ¼Ų┤ČÓČÓĄ┌ę╗┤╬īŹ¼Fė»└¹╩Ūį┌2017─ĻĄ┌╦─╝ŠČ╚Ż¼ę╗╣▓1359╚fŻ¼┤╦║¾ę¬į┘┤╬ė»└¹Š═ꬥ╚ĄĮ3─Ļ║¾┴╦ĪŻ

2021─ĻĄ┌Č■╝ŠČ╚Ż¼Ų┤ČÓČÓĮKė┌į┘┤╬ė»└¹Ż¼ā¶└¹ØÖ24ā|├└į¬Ż¼┤╦Ž¹Žóę╗│÷Ż¼ĘŪ│Żų«ä┼▒¼Ż¼«ö╠ņŲ┤ČÓČÓ╣╔ār▒®Øq22%Ż¼ūīįSČÓ▓╗┐┤║├Ų┤ČÓČÓĄ─┬ö├„╚╦┤“─śĪŻ

ę╗éĆ9.9░³Ó]Ą─ŲĮ┼_Šė╚╗─▄ÆĻÕX┴╦Ż┐▓╗꬚fŠų═Ō╚╦┴╦Ż¼┐╔─▄▀B«öĢrŲ┤ČÓČÓĄ─CFO±RŠĖČ╝ø]ŽļĄĮŻ¼╦¹į┌śI┐ā░l▓╝Ģ■╔ŽšfŻ¼▀@éĆė»└¹Ī░ø]ėą╠½ČÓģó┐╝ārųĄĪ▒Ż¼▀Ć▒Ē╩ŠĪ░ė»└¹▓╗┐╔│ų└mĪ▒Ż¼╣½ķ_Īóžōž¤Īó└ĒąįĄžĪ░│¬╦źĪ▒Ų┤ČÓČÓĪŻ

ė┌╩ŪŻ¼Ų┤ČÓČÓĘ┤╩ųŠ═╩Ū▀B└m4éĆ╝ŠČ╚ė»└¹Ż¼Į±─Ļ▀@éĆ26ā|Ą─ā¶└¹ØÖę▓ęčĮøø]ėą┴╦│§ęŖĢrĄ─┤╠╝żĪŻ

╚ńĮ±Ż¼Ų┤ČÓČÓęčĮø▀M╚ļ┴╦ė»└¹Ą─│ŻæB╗»ļAČ╬Ż¼▒│║¾Ą─įŁę“▓╗╩ŪĪ░ķ_į┤į÷╩šĪ▒Č°╩ŪĪ░╣Ø┴„ĮĄ▒ŠĪ▒ĪŻ

▀@éĆ╝ŠČ╚Ų┤ČÓČÓĄ─ĀI╩š238ā|Ż¼į÷╦┘7%ĪŻį÷╦┘Ę┼ŠÅ╩ŪąąśI¼FĀŅŻ¼═¼Ų┌Ą─░ó└’Ż¼ĀI╩š2040ā|Ż¼į÷╦┘8.9%Ż¼ę▓╩ŪéĆ╬╗öĄĪŻ

žöł¾’@╩ŠŻ¼Ų┤ČÓČÓĄ┌ę╗╝ŠČ╚į┬╗Ņė├æ¶7.5ā|Ż¼į÷╦┘4%Ż╗Įžų┴Į±─Ļ3į┬ĄūĄ──Ļ╗Ņ▄S┘I╝ę8.8ā|Ż¼į÷╦┘7%ĪŻŠ═Ž±žöäšĖ▒┐é▓├äó¼BšfĄ─Ż¼į┌─┐Ū░▀@éĆ¾w┴┐Ž┬Ż¼Ī░Ą═į÷╦┘╩Ū¤oĘ©▒▄├ŌĄ─Ī▒Ī░Ų┤ČÓČÓąĶę¬└^└mį┌┐Ų╝╝ĘĮ├µ═Č╚ļŻ¼üĒā×╗»ė├涾w“×Ī▒ĪŻ

ūĘį÷ķLĄ─ļAČ╬ęčĮø▀^╚źŻ¼¼Fį┌ų╗─▄Ī░╣Ø┴„Ī▒┴╦ĪŻŠ▀¾wüĒ┐┤Ż¼Ų┤ČÓČÓĄ─│╔▒Šę╗éĆ╩ŪĀIśI│╔▒ŠŻ¼░³└©ų¦ĖČĘ■äš┘MĪó┬─╝s┘MĪó╔╠╝ęų¦│ųĘ■䚥╚Ż¼┴Ēę╗éĆŠ═╩Ū╚²┘Mķ_ų¦Ż║ĀIõNĪóčą░lĪóąąš■┘Mė├ĪŻ

Ī░╚²┘MĪ▒ųąŻ¼ĀIõN╩Ū┤¾Ņ^Ż¼ęčĮøÅ─2020─ĻQ4Ą─ūŅĖ▀╬╗147ā|┐s£p┴╦35ā|ų┴įō╝ŠČ╚Ą─112ā|ĪŻ▓╗▀^Ī░╣Ø┴„Ī▒┌ģä▌ūŅ├„’@Ą─▀Ć╩ŪĀIśI│╔▒ŠĄ─£p╔┘Ż¼ė╔2020─ĻQ4Ą─ūŅĖ▀╬╗115ā|ĮĄĄĮįō╝ŠČ╚Ą─72ā|Ż¼┐s£p┴╦43ā|ĪŻ

╩┬īŹūC├„Ż¼į┌Ų┤ČÓČÓ▓╗īżŪ¾į÷ķLŻ¼┐│Ą¶ę╗┤¾╣P┘Mė├║¾Ż¼╦³ūC├„┴╦ūį╝║ė»└¹─▄┴”ĪŻ▀@śėĖ╔Ž┬╚źŻ¼├┐─ĻöĆéĆÄū╩«ā|Ż¼ę▓─▄▀^Ą├║▄ū╠ØÖĪŻĄ½▀@śėŲ┤ČÓČÓĄ─╩ąųĄų╗─▄═Żį┌600ČÓā|├└į¬Ż¼▀^╚źę╗─Ļ╦─Ęųų«╚²Ą─╩ąųĄŠ═░ū░ūš¶░l┴╦ĪŻ

īżšęą┬ī”╩ų

ū„×ķć°ā╚Ą┌╚²┤¾ļŖ╔╠ŲĮ┼_Ż¼▀^╚źŲ┤ČÓČÓĄ─ī”╩ųę╗ų▒╩Ū░ó└’Ī󊮢|Ż¼Ą½▀@ā╔─ĻļSų°ļŖ╔╠Ą─░lš╣╗∙▒ŠęŖĒö║¾Ż¼ÄūéĆŠ▐Ņ^Č╝į┌▐DęŲą┬┘ÉĄ└ĪŻ

Š®¢|╝»łFŲņŽ┬Ą─Š®¢|╬’┴„Ī󊮢|ĮĪ┐ĄŠ▀ėą┴╦¬Ü┴óśI䚥──▄┴”Ż¼Č╝ęč═Ļ│╔╔Ž╩ąŻ╗╚ńĮ±╚┌║Ž┴╦AIĪóįŲėŗ╦ŃĪóĮ╚┌ī┘ąįĄ─Š®¢|┐Ų╝╝š²╗Iéõ╔Ž╩ąŻ¼īżŪ¾Ė³┤¾░lš╣Ż¼╬┤üĒėųīó│╔×ķŠ®¢|ą┬Ą─ųžę¬į÷ķL³cĪŻ

│╔┴ó┴╦23─ĻĄ─░ó└’░═░═ć°ļHšŠ¼Fį┌│╔┴╦░ó└’║Ż═Ōæ┬įĄ─ųžę¬╗∙╩»Ż¼┤╦═Ōį┌░lš╣┴╦13─Ļ║¾Ż¼░ó└’░═░═Ą─įŲśIäšę▓ė┌2022žö─Ļ╩ū┤╬īŹ¼F─ĻČ╚ė»└¹ĪŻ▓╗│÷ęŌ═ŌĄ─įÆŻ¼▀@ā╔ĒŚśIäš╩Ū▓╗Š├Ą─īóüĒūŅėą┐╔─▄│ąō·░ó└’ą┬į÷ķLĄ─░ÕēKĪŻ

▓╗═¼ė┌▀@ā╔╝ę│╔┴óė┌20╩└╝o─®Ą─╝»łF╣½╦ŠŻ¼╦¹éāŲņŽ┬ōĒėą░lš╣ČÓ─Ļ▓óą╬│╔ęÄ─ŻĄ─śI䚯¼ŽÓ▒╚ų«Ž┬Ż¼▓╗ĄĮ7ÜqĄ─Ų┤ČÓČÓśIäšätå╬ę╗įSČÓŻ¼Ų┤ČÓČÓę¬┤“įņą┬śIäšų╗─▄Å─┴Ńķ_╩╝ĪŻ

5į┬Ż¼«ö╔Ž║Żą¹▓╝▀M╚ļ╔ńĢ■├µŪÕ┴ŃļAČ╬ų«ĢrŻ¼ę╗ätĪ░łF’wÖC╔Ž║Ż’w╚½ć°Ī▒Ą─łF┘Åą┼Žóę²üĒ┴╦▒ŖČÓ╔Ž║Ż╩ą├±Ą─×gė[║═įušōĪŻ

łDį┤Ż║ŠWĮj

░lŲ▀@éĆłF┘Å╗Ņäė▒│║¾Ą─ąĪ│╠ą“Š═╩ŪĪ░┐ņłFłFĪ▒Ż¼▀@╩ŪŲ┤ČÓČÓė┌2020─Ļķ_╩╝Ą─ę╗éĆłF┘ÅśI䚯¼▒╚Ī░ČÓČÓ┘I▓╦Ī▒▀ĆįńĪŻČ°Ūęė╔ė┌▀@┤╬╔Ž║Żę▀ŪķŻ¼┐ņłFłFų▒Įė┤▀╔·┴╦80╚fĄ─┼RĢrłFķLŻ¼░lš╣čĖ╦┘ĪŻ

╔ńģ^łF┘ÅÅ─╚ź─Ļķ_╩╝ęčĮø▀M╚ļ┴╦Ž┤┼ŲļAČ╬Ż¼ø]ėą┐┐╔ĮĄ─═¼│╠╔·╗ŅŪĘąĮŲŲ«aŻ¼ėą┐┐╔ĮĄ─Ż¼▒╚╚ń░ó└’Ą─╩«╦CłFę▓ęčĮøĻP═ŻĪŻ┤╦═ŌŻ¼Į±─Ļ4į┬├└łFā×▀xĻP═Ż╬„▒▒╦─éĆ╩ĪĘ▌Ą─śI䚯¼ę▓ķ_╩╝╣Ø┴„ĪŻ

ŽÓ▒╚ų«Ž┬Ż¼Ų┤ČÓČÓĄ─Ī░ČÓČÓ┘I▓╦Ī▒░lš╣Ą─▌^×ķ░▓ĘĆĪŻĮ±─Ļę╗╝ŠČ╚žöł¾’@╩ŠŻ¼Ų┤ČÓČÓĄ─Į╗ęūĘ■äšśI䚯©░³└©ČÓČÓ┘I▓╦║═é“Į╩š╚ļŻ®į÷ķL┴╦91%ų┴56ā|ĪŻ

┴ĒėąöĄō■’@╩ŠŻ¼2021─ĻČÓČÓ┘I▓╦ęį800ā|Ą─GMVį┌╔ńģ^łF┘Åųą┼┼├¹Ą┌Č■Ż¼āH┤╬ė┌į┌├└łFā×▀xĄ─1200ā|ĪŻ

│²┴╦╔ńģ^łF┘ÅŻ¼Ų┤ČÓČÓę▓į┌▓╝Šų═¼│Ū┼õ╦═ĪŻ

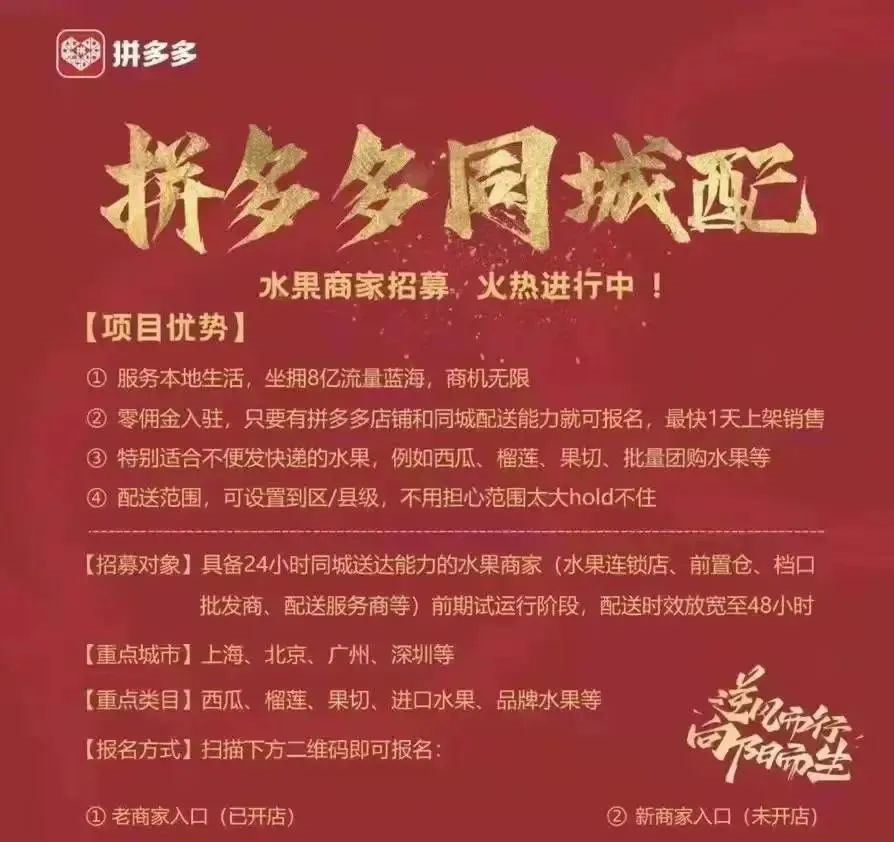

Į±─Ļ4į┬Ż¼Ų┤ČÓČÓį┌▒▒╔ŽÅV╔Ņ▀@ą®ę╗ŠĆ│Ū╩ą├ž├▄£yįćĪ░Ų┤ČÓČÓ═¼│Ū┼õĪ▒Ż¼šą─╝Š▀éõ24ąĪĢr═¼│Ū┼õ╦═─▄┴”Ą─╦«╣¹╔╠╝ęŻ¼└²╚ń╦«╣¹▀BµiĄĻĪóŪ░ų├é}ĪóÖn┐┌┼·░l╔╠Ą╚ĪŻ▀@ę╗ĘĮ├µęŌ╬Čų°Ų┤ČÓČÓę¬▀M╚ļĪ░╬ÕŁhā╚Ī▒═ž┐═Ż¼┴Ēę╗ĘĮ├µŻ¼Ų┤ČÓČÓėųę¬į┌ūŅ║¾ę╗╣½└’╔Ž┼c├└łFķW┘ÅĪó╠į§r▀_Ī󊮢|ĄĮ╝ęĄ╚│╔×ķą┬ī”╩ųĪŻ

łDį┤Ż║ŠWĮj

Ą½▓╗╣▄╩Ū═¼│Ū┼õ╦═Ż¼▀Ć╩Ū╔ńłFłF┘ÅśI䚯¼Č╝▓╗╠½┐╔─▄│╔×ķŲ┤ČÓČÓĄ─Ą┌Č■į÷ķLŪ·ŠĆĪŻė╚Ųõ╩Ū═¼│Ū┼õ╦═Ż¼Ė∙▒Š▓╗į┌Ų┤ČÓČÓĄ──▄┴”ĘČć·ų«ā╚ĪŻ

─Ūį┌Ų┤ČÓČÓĀI╩šüĒį┤å╬ę╗Īó└¹ØÖ¾w┴┐ėąŽ▐Ą─ŪķørŽ┬Ż¼×ķ╩▓├┤ę¬ę╗Ž┬ūėĖŃ▀@├┤ČÓĪ░Ė▒śIĪ▒Ż┐

ļŖ╔╠å╬Ž“Ę┤▓Ė

╚ń╣¹░č═¼│Ū┼õ╦═Īó╔ńģ^łF┘Å«ö│╔Ė▒śI┐┤Ż¼’@╚╗▀@ą®▓╝ŠųČ╝▓╗║ŽĢrę╦Ż¼▓╗āH▓╗║ŽĢrę╦Ż¼Č╠Ų┌üĒ┐┤Ż¼▀Ć┐╔─▄╠═┐šŲ┤ČÓČÓĄ─└¹ØÖĪŻ

ę“×ķ─┐Ū░▓╗╣▄╩Ū═¼│Ū┼õ╦═▀Ć╩Ū╔ńģ^łF┘ÅŻ¼ąąśIūŅ╝čČ╝╩Ū╠ØōpŻ║2021─ĻŻ¼ĒśžS═¼│Ū╠Øōp9ā|Ż¼├└łFā×▀xŻ©├└łFžöł¾└’Ī░ą┬śIäš╝░Ųõ╦¹Ī▒ę╗ĒŚŻ®╠Øōp384ā|ĪŻ

Ą½╩ŪŻ¼╚ń╣¹░č▀@ą®śIäš«ö│╔Ų┤ČÓČÓ▐rśIæ┬įĄ─ę╗▓┐ĘųŻ¼▀@ĘN╠ØōpŠ═┐╔ęį▒╗└ĒĮŌŻ¼▓óŪę╩Ū┐╔ęį▒╗Įė╩▄Ą─ĪŻ

Ų┤ČÓČÓĄ─▐rśIĖ³ČÓĄ─╩ŪÅŖš{╣®æ¬┴”Ż¼▒╚╚ńĪ░▐rĄžįŲŲ┤Ī▒Ī░įŁ«aĄžų▒░l─Ż╩ĮĪ▒Ż¼Č╝╩Ū▐rśI╣®æ¬µ£Ą─╔Žė╬ĪŻ

Ą½╩Ūę╗éĆ▐r«aŲĘę¬═Ļ│╔Į╗ęūŻ¼▀ĆąĶ꬚ęąĶŪ¾Īó═Ļ│╔╬’┴„┼õ╦═ĪŻ╔ńģ^łF┘ÅŻ©ČÓČÓ┘I▓╦Ż®Š═╩Ū░l¼FąĶŪ¾Ż¼═¼│Ū┼õ╦═╩Ū╬’┴„┼õ╦═Ą─ę╗▓┐ĘųĪŻ▀@ą®Č╝╩ŪŲ┤ČÓČÓę¬ū÷▐rśIŻ¼░č╠’└’Ą─▐r«aŲĘ╦═ĄĮ│Ū╩ąŠė├±Ą─▓═ū└╔Ž▒žĒÜę¬ū÷Ą─Łh╣ØĪŻ

Ą½╩Ū╬ęéāų¬Ą└Ż¼Ų┤ČÓČÓĄ─┴„┴┐╩ŪÅ─╬óą┼─Ū└’┐│üĒĄ─Ż¼Ų┤ČÓČÓ╔ŽĄ─╔╠ŲĘ╩ŪŲ┤ČÓČÓšę╣żÅSĪó╔╠╝ę╠ß╣®Ą─Ż¼Ų┤ČÓČÓĄ─╬’┴„╩ŪĮąśO═├▀@ą®┐ņ▀f╣½╦ŠĘ■䚥─ĪŻŲ┤ČÓČÓōĒėą║▄║├Ą─ŠĆ╔Ž┘Yį┤š¹║Ž─▄┴”Ż¼Ą½╩Ū¼Fį┌▐rśIąĶꬥ─╩ŪŠĆŽ┬─▄┴”ĪŻ

2021─Ļ8į┬Ż¼Ų┤ČÓČÓą¹▓╝įO┴óĪ░░┘ā|▐rčąīŻĒŚĪ▒Ż¼šfų«║¾Ģ■░čŲ┤ČÓČÓĄ─└¹ØÖČ╝═ČĄĮ▀@└’üĒŻ¼ų▒ĄĮ£É²R░┘ā|ĪŻ░┤ššā¶└¹ØÖ╦ŃŻ¼Ų┤ČÓČÓ╚ź─Ļ║¾3éĆ╝ŠČ╚Š═£ÉĄĮ┴╦106ā|ĪŻ

Ą½║▄’@╚╗Ą─╩ŪŻ¼▀@ĘN═Č╚ļį┌▐rśIšµš²īŹ¼F▀\▐Dų«Ū░Č╝▓╗┐╔─▄═Żų╣Ż¼ę¬Į©═Ļ▐rśIĄ─╣®æ¬µ£īó╩Ūę╗éĆ┬■ķLĄ─▀^│╠ĪŻ

ō■╬’┴„╚╦╩┐ī”ā|░Ņäė┴”ŠW═Ė┬ČŻ¼¼Fį┌Ų┤ČÓČÓ│²┴╦į┌ųąą─é}═Č╚ļ═ŌŻ¼Ųõ╦³Ą─╣▓ŽĒé}Īó╝ė╣żé}ĪóŠWĖ±é}Č╝╩Ū▓╔ė├Ą┌╚²ĘĮĘ■äšĪŻ╝┤╩╣╩Ūū÷Ą─ūŅ│╔╩ņĄ─ČÓČÓ┘I▓╦Ż¼į┌Ū░ų├╗»Ą─╝ė╣żé}ĪóŠWĖ±é}ĘĮ├µę▓╩Ū┼cĄ┌╚²ĘĮ║Žū„ĪŻ

Ų┤ČÓČÓę¬ū÷▐rśI╣®æ¬µ£Ą─ķ]ŁhŻ¼▒žĒÜę¬ūį╝║Ž┬ł÷Ż¼╩ūŽ╚ū÷║├▐rśIĄ─╗∙ĄAįO╩®Į©įOŻ¼Č°į┌▀@Č╬Ģrķgā╚Ż¼Č╝ąĶę¬ļŖ╔╠üĒī”▐rśI▀Mąąå╬ĘĮ├µĄ─Ę┤▓ĖŻ¼▀@éĆų▄Ų┌Ģ■ĘŪ│ŻķLĪŻ

ŽÓ▒╚░ó└’┤T┤¾Ą─¾w┴┐Ī󊮢|īŹ¾w╗»Ą─╗∙ĄAŻ¼Ų┤ČÓČÓį┌é}ā”Īó╬’┴„Ą╚Łh╣Ø╔Žę¬čaĄ─ū„śIĘŪ│ŻČÓŻ¼─ŪÄū╩«ā|Ą─└¹ØÖ’@╚╗╩Ū▓╗ē“ė├Ą─ĪŻ

ūŅ║├Ą─ī”▓▀Š═╩ŪŻ¼į┌╚▒┘YĮĄ─ŪķørŽ┬Ż¼Ž╚░č▐rśIĄ─╣®æ¬µ£Į©ŲüĒŻ¼ą╬│╔¼FĮ┴„║¾Ż¼ĄĮ║¾Ų┌į┘╝ė╣╠Īó╔²╝ēĪŻŠ═Ž±«ö│§░lš╣ļŖ╔╠Ą─╦╝┬Ęę╗śėŻ¼░lš╣║├┴╦Ż¼į┘ū÷Ī░╚║┘I┘IĪ▒Ż¼┬²┬²▐Dą═Ė▀Č╦ŲĘ┼ŲĪ¬Ī¬«ö╚╗▀@ę▓╩ŪŲ┤ČÓČÓ─┐Ū░į┌ū÷Ą─Ż║▓╗▌pęūųž┘Y«aĪŻ

2021─Ļ3į┬Ż¼³SŹśąČ╚╬Ų┤ČÓČÓČŁ╩┬ķLĄ─ų┬╣╔¢|ą┼ųą╠ߥĮŻ¼Ų┤ČÓČÓ╩Ū┐┐▐r«aŲĘŲ╝ęĄ─Ż╗į┌▀@┤╬ę╗╝ŠČ╚žöł¾└’Ż¼CEOĻÉ└┌į┘┤╬└Žš{ųž╠߯¼╬┤üĒŲ┤ČÓČÓīóį┌▐rśI╔Ž▀MąąķLŲ┌═Č╚ļĪŻ

ī”ė┌Ųõ╦³Š▐Ņ^Č°čįŻ¼▐rśIęŌ╬Čų°ę╗éĆ╠N▓žų°Š▐┤¾╔╠śIÖCĢ■Ą─╠Ä┼«ĄžŻ¼╩Ūę╗Ślą┬Ą─į÷ķLŠĆŻ¼Ą½ī”ė┌Ų┤ČÓČÓČ°čįŻ¼▀@╩Ū╦³Ą─╗∙▒Š▒PŻ¼╩Ū╦³ā×ä▌╦∙į┌Ż¼▀@╩Ūę╗éĆ▒žĒÜ꬚╝ėąę╗Ž»ų«ĄžĄ─ŅIĄžĪŻø]ėą▐rśIŻ¼Ų┤ČÓČÓø]ėąŽļŽ¾┴”ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį