ųąć°▓Ķ╚~Ż¼Žļ║═─╠▓ĶĪ░ĀÄŖZĪ▒─Ļ▌p╚╦

║╚─╠▓ĶĄ──Ļ▌p╚╦Ż¼║├Ž±ę▓ķ_╩╝║╚▓Ķ┴╦ĪŻ

ĪČ2022ČČę¶ļŖ╔╠▓ĶąąśIČ┤▓ņł¾ĖµĪĘöĄō■’@╩ŠŻ¼2021─Ļ7-12į┬18-30ÜqŽ¹┘Mš▀ęÄ─Ż═¼▒╚į÷Ę∙▀_639%ĪŻŠ═╦Ń╚ź│²Ą¶ČČę¶ļŖ╔╠ŲĮ┼_ūį╔ĒĮYśŗąį│╔ķLĄ─╝t└¹Ż¼▀@ę╗į÷╦┘ę└╚╗¾@╚╦ĪŻŻ©ūóŻ║ō■Ęų╬÷Ĥ╣└ėŗŻ¼2021─ĻČČę¶ļŖ╔╠GMV│¼8000ā|Ż¼Č°2020─ĻČČę¶ļŖ╔╠GMV│¼5000ā|Ż¼═¼▒╚į÷ķL╝s60%Ż®

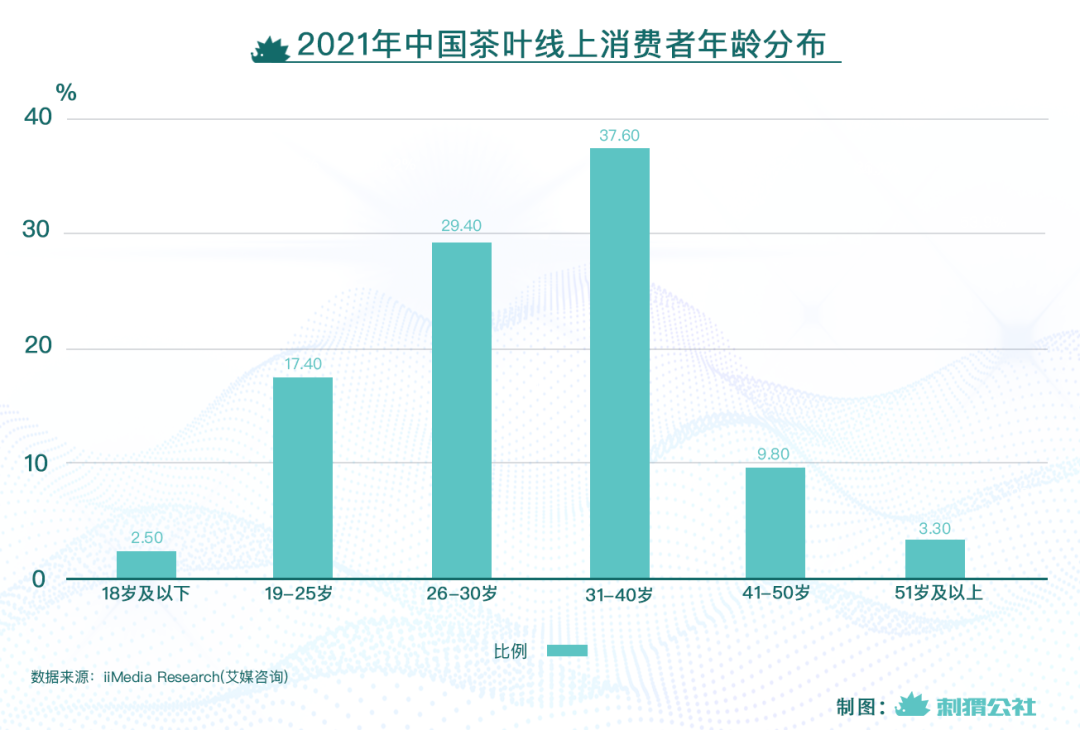

į┘Ė∙ō■░¼├Įū╔įāĄ─öĄō■Ż¼2021─Ļųąć°▓Ķ╚~ŠĆ╔ŽŽ¹┘Mš▀ųąŻ¼19-30Üq╚╦╚║š╝▒╚ęč▀_46.8%Ż¼│¼▀^┴╦31-40Üq╚╦╚║Ą─37.6%ĪŻ▀@ęŌ╬Čų°Ż¼─Ļ▌p╚╦š²ß╚Ų│╔×ķŠĆ╔Ž▓Ķ╚~Ž¹┘MĄ─ų„┴”▄ŖĪŻ

┴Ń╩█╩ął÷Ą─¤ßČ╚é„ī¦ĄĮ┴╦┘Y▒Š╩ął÷ĪŻĮ³╚šŻ¼Č©╬╗Ī░äōą┬┼õĘĮ▓ĶĪ▒Ą──z─ę▓ĶšZ═Ļ│╔öĄŪ¦╚fį¬A▌å╚┌┘YŻ¼Č°▀@ę▓╩ŪįōŲĘ┼Ųūį2021─Ļ7į┬ęįüĒ½@Ą├Ą─Ą┌╚²▌å╚┌┘YŻ╗ą┬╩Į▓ĶŲĘ┼ŲCHALI▓Ķ└’į┌2015─Ļ-2021─Ļ▀B└mŲ▀─Ļ½@Ą├╚┌┘YŻ¼Ūęį┌2021─Ļ6į┬═Ļ│╔öĄā|į¬æ┬į╚┌┘YŻ╗äō┴óė┌2020─ĻĄ─▓ĶąĪ┐šTeakooę▓ė┌2021─Ļ6į┬═Ļ│╔▀^ā|į¬A▌å╚┌┘YĪŻ

│²┴╦┴Ń╩█«aŲĘŻ¼▓╗╔┘ą┬╩Į▓Ķ^ę▓ķ_┴╦ŲüĒĪŻ2022─Ļ5į┬Ż¼▓ĶŅüÉé╔½Ą┌ę╗╝ęĪ░ąĪ╔±ķe▓Ķ^Ī▒į┌ķL╔│ķ_╩╝ĀIśIŻ╗╝ā▓Ķą┬┴Ń╩█ŲĘ┼Ųtea'stoneę▓ė┌2021─Ļ½@öĄŪ¦╚fį¬╠ņ╩╣▌å╚┌┘YĪŻ

Ą½▀@ą®Ę▒śs╦Ų║§āH═Ż┴¶į┌ł¾Ėµ║═ą┬┬ä╔ŽŻ¼╚š│Ż╔·╗Ņųą─Ļ▌p╚╦│Ż┘IĄ─┐╔─▄╩Ū┐¦Ę╚Ż¼ķT┐┌┼┼ķLĻĀĄ─┐╔─▄╩Ūą┬╩Į▓Ķ’ŗŻ¼╝ā▓Ķ╦Ų║§╩Ū’ŗŲĘųą▒╗▀ģŠē╗»Ą──Ūę╗éĆĪŻ─Ū├┤Ż¼╩▓├┤śėĄ──Ļ▌p╚╦į┌║╚▓ĶŻ┐─Ļ▌p╚╦╚║¾wųąŻ¼▓Ķėųėą╩▓├┤śėĄ─┐╔─▄ąįŻ┐

║╚┼c▓╗║╚Ż¼╩ŪéĆå¢Ņ}

Ė∙ō■Į┐Ų╚A¢|┬ō║Žų¬║§Īó╬ó▓®Ą╚30╝ę├Į¾wš╣ķ_Ą─š{蹯¼┼┼į┌’ŗ▓ĶŪÓ─Ļ║╚▓ĶįŁę“Ū░╚²╬╗Ą─Ęųäe╩ŪŻ║Ī░ĮĪ┐ĄB╔·Ī▒ĪóĪ░Š═╩ŪėXĄ├║├║╚Ī▒ęį╝░Ī░ĮŌ┐╩Č°ęčĪ▒Ż¼Ęųäeš╝▒╚30%Īó28%ęį╝░19%ĪŻ

║▄’@╚╗Ż¼▀@╚²š▀┤·▒Ēų°ā╔ŅÉų„ꬥ─’ŗ▓Ķ╚║¾wŻ║╣”─▄ī¦Ž“ą═ė├æ¶Ż¼ęį╝░’ŗŲĘī¦Ž“ą═ė├æ¶Ż©░³└©Ī░Š═╩ŪėXĄ├║├║╚Ī▒ęį╝░Ī░ĮŌ┐╩Č°ęčĪ▒ā╔ŅÉŻ®ĪŻ

┤╠Ō¼╣½╔ńŻ©IDŻ║ciweigongsheŻ®į┌įLšä┴╦ČÓ╬╗’ŗ▓ĶŪÓ─Ļų«║¾Ż¼░l¼F┴╦ę╗éĆėąęŌ╦╝Ą─ęÄ┬╔Ż║’ŗŲĘī¦Ž“ą═ė├æ¶ę╗░Ń╩▄╝ę═źė░Ēæ▌^┤¾Ż¼Å─ąĪ▒Ńą╬│╔┴╦’ŗ▓Ķ┴ĢæTŻ╗╣”─▄ī¦Ž“ą═ė├æ¶ę╗░Ńį┌│╔─Ļ║¾▓┼ųØuķ_╩╝’ŗ▓ĶĪŻ

Ž┬├µ╩Ū╚²Č╬ī”įÆīŹõøŻ║

Ī░ąĪĢr║“╬ęéā╝ęķ_▓Ķ^Ż¼╬ę░ųĢ■Įø│ŻĮo╬ę┼▌▓ĶĪŻ┐╔─▄╩Ūę“×ķÅ─ąĪ║╚▓ĶŻ¼╦∙ęįŠ═▀Ć═”Ž▓Üg║╚▓ĶĄ─Ż¼³c─╠▓ĶĄĻĄ─’ŗŲĘĢr╬ęę▓Įø│Ż³c╝ā▓ĶĪŻļm╚╗╬ęĢ■┐┤▓╗═¼Ą─▓Ķį┌▓╗═¼╝Š╣Øī”╔Ē¾wĄ─╣”ą¦Ż¼Ą½╩ŪB╔·┐╔─▄▓ó▓╗╩Ū╬ę║╚▓ĶĄ─ūŅų„ę¬įŁę“ĪŻĪ▒Ī¬Ī¬ąĪAŻ¼┼«Ż¼22ÜqŻ¼’ŗŲĘī¦Ž“ą═ė├æ¶

Ī░╬ę░ųÅ─ąĪŠ═Įo╬ę┼▌▓Ķ║╚Ż¼╚źć°═Ō╔Ž┤¾īW║¾├┐┤╬╗ž╝ęŻ¼╬ę░ųę▓Ģ■Įo╬ę┼▌ĪŻ¼Fį┌╬ę├┐╠ņę╗▒Ł▓Ķę╗▒Ł┐¦Ę╚Ż¼╬ęĄ─┼P╩ę└’Š═ėą░╦╣▐▓╗═¼Ą─▓Ķ╚~Ż¼░ū▓ĶĪó║┌▓ĶČ╝ėąĪŻĪ▒Ī¬Ī¬ąĪBŻ¼─ąŻ¼26ÜqŻ¼’ŗŲĘī¦Ž“ą═ė├æ¶

Ī░╬ęęįŪ░║╚▓Ķ▒╚▌^╔┘Ż¼║¾üĒ╔Ž┤¾īWĄ─Ģr║“Ż¼ėąķTšn└ŽÄ¤ųvĄĮ▓Ķ╬─╗»Ż¼╠ߥĮ║╚▓Ķī”╔Ē¾w║├ĪŻ║¾üĒ╬ę┐┤ĄĮŠW╔Žėąę╗ą®─▄ē“BŅüĄ─╝t▓ĶŻ¼ØMØMĄžŠ═Ģ■ČÓćLįćę╗ą®ĪŻŲĮĢr▓╗╠½║╚─╠▓ĶŻ¼ėXĄ├╠½╠┴╦ĪŻĪ▒Ī¬Ī¬ąĪCŻ¼┼«Ż¼24ÜqŻ¼╣”─▄ī¦Ž“ą═ė├æ¶

▀@ą®╚╦╗“įS▓ó▓╗╩Ū╬ęéāūŅŽļĻPūóĄ─╚║¾wĪŻ╬ęéāūŅŽļų¬Ą└Ą─Ż¼ŲõīŹ╩Ū┴Ē═Ōę╗éĆ┐╔─▄Ė³ĮėĮ³─Ļ▌p╚╦▓ĶŽ¹┘M▒Š┘|Ą─å¢Ņ}Ż║─Ūą®▓╗║╚▓ĶĄ─╚╦Ż¼×ķ╩▓├┤▓╗║╚Ż┐

Į┐Ų╚A¢|Ą─š{čąöĄō■’@╩ŠŻ¼Ž¹┘Mš▀šJ×ķ║╚▓Ķ▓╗║├Ą─ę╗├µų„ę¬╩ŪŻ║Ī░ø]ėą└Ēė╔Ī▒ĪóĪ░┼▌ŲüĒ┬ķ¤®Ī▒ĪóĪ░║╚═Ļ╦»▓╗ų°Ī▒║═Ī░▓╗Ž▓Üg▓ĶĄ─┐┌ĖąĪ▒Ż¼Ęųäeš╝▒╚31%Īó21%Īó16%║═4%ĪŻūī╚╦ø]ėąŽļĄĮĄ─╩ŪŻ¼Ī░ø]ėą└Ēė╔Ī▒▀@ę╗▀xĒŚš╝▒╚ūŅ┤¾Ż¼▀@╦Ų║§ęŌ╬Čų°Ż¼▀@ą®╚╦▓ó▓╗į┌║§▓ĶĄ─┤µį┌Ż¼ī”▓Ķ┐╔─▄ę▓▓ó▓╗┴╦ĮŌĪŻ

╩┬īŹ╔Ž▀@▓ó▓╗Ę┤│ŻūRŻ¼ę“×ķ▓Ķę╗ų▒ęį’ŗė├║═ŲĘĶbĄ─ķTÖæĖ▀ų°ĘQĪŻĖ∙ō■Į┐Ų╚A¢|Ą─š{蹯¼59%Ą─╩▄įLš▀▒Ē╩Šūį╝║ī”▓ĶĄ─┴╦ĮŌę╗░ŃŻ¼ų╗╩Ū┤¾Ė┼ų¬Ą└ĘNŅÉŻ╗29%Ą─╩▄įLš▀▒Ē╩ŠĪ░▓╗┴╦ĮŌŻ¼ų¬ų«╔§╔┘Ī▒Ż╗āHėą12%Ą─╚╦▒Ē╩Šūį╝║ī”▓ĶĘŪ│Ż┴╦ĮŌĪŻ

╝ā▓Ķą┬┴Ń╩█ŲĘ┼Ųtea'stoneĄ─┐éĮø└Ē║·▄S▒Ē╩ŠŻ¼ī”ė┌║▄ČÓ─Ļ▌p╚╦üĒšfŻ¼║╚╝ā▓Ķ╩ŪĪ░└ŽÜŌĪ▒Ą─ąą×ķŻ¼╔§ų┴į┌║▄ČÓ╚╦Ą─ėĪŽ¾ųąŻ¼╝ā▓ĶĄ─┐┌╬ČŠ═╩Ū┐Ó║═ØŁŻ¼╦¹éāę▓▓ó▓╗╔├ķL▓ĶĄ─ø_┼▌ĪŻ

Ą─┤_Ż¼ą┬╩└┤·Ą──Ļ▌p╚╦ūį│÷╔·ęįüĒ▒ŃōĒėą┤¾┴┐ą┬§rĄ─’ŗŲĘ▀xō±Ż║Å─╠╝╦ß’ŗ┴ŽŻ¼ĄĮ╣¹ųŁŻ¼į┘ĄĮĮ³─Ļ┼Ņ▓¬░lš╣Ą─ą┬╩Į¼FųŲ▓Ķ’ŗŻ¼▀@ą®’ŗŲĘōĒėąĖ³×ķ▒ŃĮ▌Ą─’ŗė├¾w“ׯ¼ęį╝░Ė³╝ėŠ▀ėąø_ō¶┴”Ą─┐┌Ėą║═╬ČĄ└Ī¬Ī¬ę¬ų¬Ą└Ż¼ō■ŠWęū╬─äōš{čąöĄō■Ż¼Ī░╬ČĄ└Ī▒╩Ū─Ļ▌p╚╦į┌╠¶▀x’ŗ┴ŽĢrūŅ×ķ┐┤ųžĄ─ę¬╦žŻ¼š╝▒╚Ė▀▀_71%ĪŻ

┼c▀@ą®’ŗŲĘ▒╚ŲüĒŻ¼▓Ķ╦Ų║§▓óø]ėą╩▓├┤ā×ä▌ĪŻÅ─Ė³╔ŅīėüĒ┐┤Ż¼▓Ķ┼c─Ļ▌p╚╦Ą─╔·╗ŅĘĮ╩Įų«ķg╦Ų║§┤µį┌ų°▓ó▓╗Ųź┼õĄ─ĄžĘĮĪŻą┬ę╗┤·▓Ķ╬─╗»ŲĘ┼ŲĪ░£½žłĪ▒Ą─äō╩╝╚╦³SśsÖēŽ“┤╠Ō¼╣½╔ń▒Ē╩ŠŻ¼─Ļ▌p╚╦ęčĮø┴ĢæT┴╦┐ņ╣ØūÓĄ─╔·╗ŅŻ¼¤ošōÅ─’ŗ▓Ķ╣żŠ▀Ż¼▀Ć╩ŪÅ─▓Ķ╚~▒Š╔Ē┐┤Ż¼▓ĶĄ─š{ąį║═¼Fį┌─Ļ▌p╚╦Ž▓ÜgĄ─ĖąėX╦Ų║§▓╗╠½ę╗śėĪŻ

ø_┼▌└¦ļyĪóŲĘĶb└¦ļyĪó┐ÓØŁĪó└ŽÜŌĪŁĪŁ▀@ą®Č╝╩ŪÖMüāį┌─Ļ▌p╚╦’ŗ▓ĶĄ└┬Ę╔ŽĄ─Ī░ör┬Ę╗óĪ▒Ż¼Č°▀@ę▓░Ą╩Šų°▓Ķ’ŗą┬Ž¹┘M╦∙╠N║¼Ą─Š▐┤¾┐╔─▄ąįĪŻ

▓Ķų«ŪÓ┤║░µ

Ī░╔Į▓╗Š═╬ęŻ¼╬ęüĒŠ═╔ĮĪŻĪ▒Ī¬Ī¬ī”ė┌Ž¹┘MŲĘ┼ŲüĒšfŻ¼ķ_═ž╩ął÷Ą─ūŅĖ▀įŁätÅ─üĒų╗ėą░╦éĆūųĪŻ

ė┌╩ŪŻ¼╬ęéā─▄┐┤ĄĮę╗ł÷ėHĮ³─Ļ▌p╚╦Ą─▓ĶąąśIūāĖ’š²į┌ØōęŲ─¼╗»ųą░l╔·ĪŻą┬ŲĘ┼Ųéā╗“ČÓ╗“╔┘Č╝į┌ųž╦▄Ī░’ŗ▓ĶĪ▒▀@╝■├└╩┬Ż¼▓╗šō╩ŪĖ─īæĘ■äšĘĮ╩ĮŻ¼▀Ć╩ŪĖ³ą┬«aŲĘśė├▓ĪŻ

▒╚╚ńŻ¼ßśī”─Ļ▌p╚╦╠ß│÷Ą─Ī░ø_┼▌└¦ļyĪ▒å¢Ņ}Ż¼ą┬ŲĘ┼Ųtea'stoneĮo│÷Ą─ĮŌĘ©╩Ūį┌ķTĄĻ╠ß╣®▓╔ė├Ī░ę╗╚╦ę╗Ę▌Ī▒Ą─Ę■äšĘĮ╩ĮĪŻŅÖ┐═Ž┬å╬║¾Ż¼tea'stoneĄ─▓Ķ╦ćĤĢ■į┌ĄĻā╚░╔┼_═Ļ│╔ø_┼▌Ż¼╠ß╣®│╔ŲĘ▓Ķ£½ĪŻ

łDį┤╬ó▓®@teastone▓Ķ╔·╗Ņ

▀@śėū÷Ą─┴Ēę╗éĆ║├╠Ä╩ŪŻ¼─Ļ▌pŅÖ┐═ę└┼f─▄Ėą╩▄ĄĮ¬Ü╠žĄ─’ŗ▓ĶĘČć·Ż¼ģs▓╗▒ž│ą╩▄é„Įy▓Ķ^─ŪśėļSū└Ę■䚥─Ņ~═Ōē║┴”Ż¼ūīĪ░╔ń┐ųĪ▒ŪÓ─Ļéā£p╔┘┴╦Ą═Ņ^╦ó╩ųÖCĄ─│┴─¼Ģr┐╠ĪŻ

┴Ēę╗▀ģŻ¼ėąĄ─ą┬ŲĘ┼ŲŽļš¬Ž┬Ī░└ŽÜŌĪ▒Ą─▓Ķś╦║×ĪŻ└²╚ń─├Ž┬öĄ▌å╚┌┘YĄ──z─ę▓ĶšZŻ¼ų„┤“▓Ņ«É³c╩Ū┼õĘĮ▓ĶĪŻ

ūŅįńŻ¼─z─ę▓ĶšZęįĪ░┼«╔·▓ĶĪ▒Ī░ęį▓ĶBŖyĪ▒Ą╚Ė┼─ŅŪą╚ļ╩ął÷Ż¼║¾└mć·└@╦┘╚▄─z─ę▓ĶöU┤¾╩ął÷ĪŻĪ░Ŗy╩│═¼į┤Ī▒Ą─šfĘ©Š½£╩├³ųą┴╦─Ļ▌pŽ¹┘Mš▀Ą─╣”─▄ąĶŪ¾Ż¼─z─ęą╬╩ĮĄ─▒Ń└¹ąįätėŁ║Ž┴╦Č╝╩ą╔·╗ŅĄ─┐ņ╣ØūÓĪŻ

─├─z─ę▓ĶšZĄ─šą┼ŲŽĄ┴ąĪ░▓╩║ń─z─ę▓ĶĪ▒üĒšfŻ¼Ųõųą╠Ē╝ė┴╦Į═╦žĪóĄ░░ūļ─Ą╚įŁ┴ŽŻ¼į┘▌oęį╔½▓╩░▀ö╠Ą─░³čbŻ¼═╗│÷«aŲĘĄ──Ļ▌p╗»╠žš„ĪŻĄ┌ę╗č█┐┤ĄĮĄ─╚╦Ż¼║▄ļyīóŲõ┼cėøæøųą╣┼└ŽĄ─▓Ķ┬ōŽĄĄĮę╗ŲĪŻ

▓╩║ń─z─ę▓ĶŽĄ┴ąŻ¼łDį┤─z─ę▓ĶšZŠ®¢|ĄĻ

│²┴╦įŁ╚~▓ĶŻ¼ą┬Ž¹┘MŲĘ┼Ųę▓ø]ėąĘ┼Śēī”╝┤’ŗ▓ĶĄ─äōą┬ĪŻ

╚ź─ĻŽ─╠ņŻ¼╠ņžł░l▓╝¤o╠Ū▓Ķ’ŗ┴Ž¤ßõN░±å╬ĢrŻ¼┼┼├¹╩ū╬╗Ą─«aŲĘ╩Ūį¬ÜŌ╔Ł┴ų╚╝▓ĶĪŻĮ±─Ļ3į┬│§Ż¼į¬ÜŌ╔Ł┴ųŲņŽ┬Ą─└w▓Ķ▀B└m8ų▄Žs┬ō╠ņžł¤o╠Ū▓Ķ’ŗ┴Ž╗ž┘Å░±╣┌▄ŖĪŻį┌õN┴┐öĄūųĄ─▒│║¾Ż¼▓Ķ’ŗ┴Ž«aŲĘĄ─Ė▀╦┘Ą³┤·┤·▒Ē┴╦į¬ÜŌ╔Ł┴ųĄ─ą█ą─ĪŻ

Ä═ų·╚╝▓ĶÖM┐š│÷╩└Ą─╚²░ÕĖ½Ż¼ę╗╩Ūšµ▓ĶŻ¼Č■╩ŪĪ░0╠ŪĪ▒ŲņÄ├Ż¼╚²╩Ū╣¹╬Č╝ė▓Ķ╬ČĄ─Å═║Ž┐┌ĖąĪŻęįų«×ķ┤·▒ĒĄ─▓Ķ’ŗ┴Ž▒╗ÅVĘ║õüį┌žø╝▄╔ŽŻ¼▀@│╔×ķ─Ļ▌p╚╦’ŗ▓Ķ╚š│Ż╗»Ą─ĻPµIę╗▓ĮĪŻ

łDį┤╬ó▓®@į¬ÜŌ╔Ł┴ų╣┘ĘĮ╬ó▓®

ę╗ĘĮ├µŻ¼ųąć°▓Ķęį’ŗ┴Žą╬╩ĮŽ“Ž┬öU╔óŻ¼╚šØu┤¾▒Ŗ╗»ĪŻ┴Ēę╗ĘĮ├µŻ¼ū„×ķĪ░Ą┌╚²┐šķgĪ▒Ą─’ŗ▓Ķł÷Š░š²į┌│»╔Ž╔·ķLĪŻ

į┌ķL╔│Ż¼ę╗┼eę╗äėéõ╩▄ĻPūóĄ─▓ĶŅüÉé╔½Ż¼ūŅĮ³ėųę“×ķķ_▓Ķ^╔Ž┴╦ą┬┬äĪŻą┬ķ_ÅłĄ─ąĪ╔±ķe▓Ķ^ęį╠├╩│¾w“××ķ▌SŻ¼ą¹ĘQĪ░āHŽ▐╠├╩│Īó▓╗┐╔┤“░³Ī▒ĪŻ│²┴╦╩ųø_▓ĶĪóįŁ╚~▓ĶĄ╚’ŗŲĘŻ¼ąĪ╔±ķe▓Ķ^▀Ć╠ß╣®┴Ń╩█▓Ķ³cĪŻŅ~═Ō┼õéõĄ─│õļŖģ^║═ū└ė╬Ę■äšät╠ßąč╬ęéāŻ¼▀@╩Ūī┘ė┌«ö┤·─Ļ▌p╚╦Ą─ģ^ė“ĪŻ

łDį┤╬ó▓®@▓ĶŅüÉé╔½╣┘ĘĮ╬ó▓®

į┌╔Ņ█┌Ż¼tea'stone Ą─ų▒ĀIĄĻå╬ĄĻ├µĘeū÷ĄĮ┴╦200ĄĮ400ŲĮĘĮ├ūŻ¼ęŌłD┤“įņųąć°╩ĮĄ─Ģ■┐═ÅdĪŻtea'stoneė╚ŲõŠ▀ėąś╦ųŠąįĄ─ę╗³c╩ŪŻ¼ĀIśIĢrķgūŅ═Ē┐╔ų┴┴Ķ│┐1³cĪŻ▒╗Ēśä▌╠ß│÷Ą─Ī░┴Ń³c▓Ķ░╔Ī▒└Ē─ŅŻ¼×ķę╣═ĒĄ──Ļ▌p╚╦äōįņ┴╦ę╗éĆą┬╚ź╠ÄĪŻ

łDį┤╬ó▓®@teastone▓Ķ╔·╗Ņ

¤ß¶[ĄŪ┼_Ą─ą┬╩Į▓Ķ^éāįćłDūC├„Ż║▓ĶŻ¼ę▓┐╔ęį╩Ū╔ńĮ╗║═Ŗ╩śĘĄ─▌d¾wĪŻ

▓╗āH╩Ūę╗▒Ł▓Ķ

å╬╝āÅ─╔╠śIĮŪČ╚┐┤Ż¼ßśī”▓ĶĄ─äōą┬ęŌ╬Čų°ī”Ž¹┘M═┤³cĄ─ĮŌøQŻ¼ęį╝░ī”╩ął÷ÖCĢ■Ą─═┌Š“ĪŻĄ½╩ŪÅ─«aśIČ╦┐╝æ]Ż¼ĮKČ╦«aŲĘ┼cĘ■䚥─äōą┬ōĒėąĖ³×ķžSĖ╗Ūę╔Ņ▀hĄ─ārųĄĪŻ

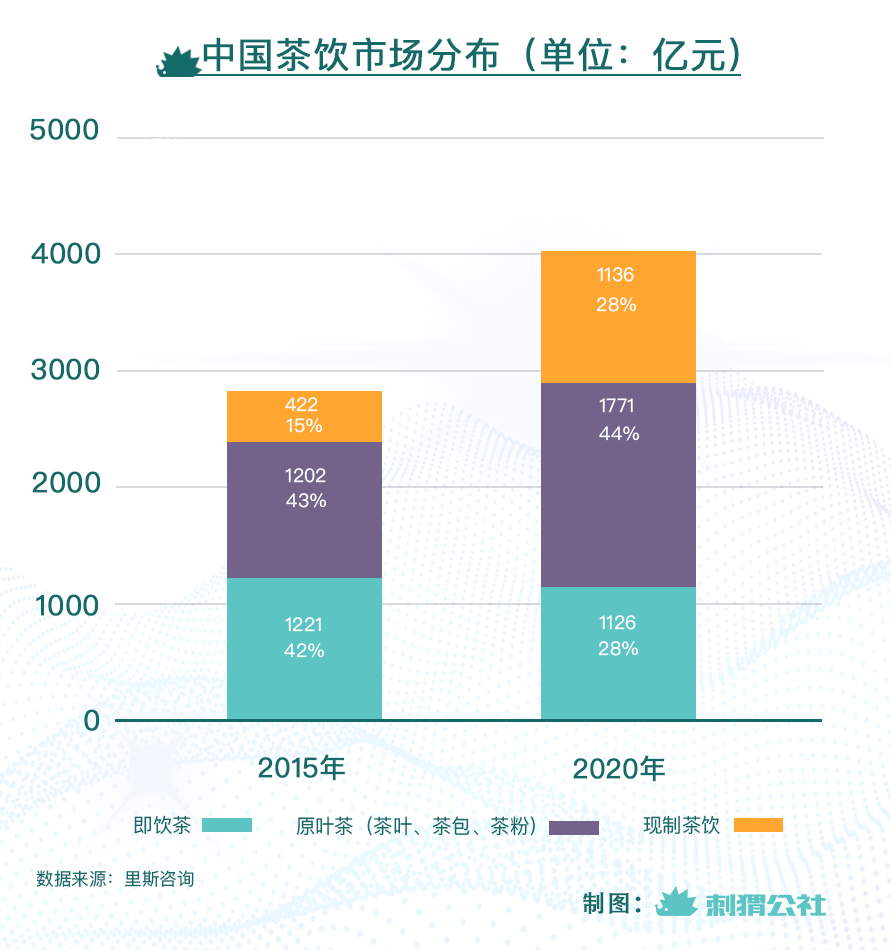

¤oę╔Ż¼¼FųŲ▓Ķ’ŗŻ©╝┤Ž▓▓ĶĪó─╬讥╚ą┬╩Į▓Ķ’ŗŻ®į┌▀^╚źÄū─ĻķgĄ─░lš╣ę╗“TĮ^ēmĪŻĖ∙ō■└’╦╣ū╔įāĄ─öĄō■Ż¼2020─Ļųąć°▓Ķ’ŗ╩ął÷ęÄ─Ż4033ā|į¬Ż¼2015-2020─ĻķgÅ═║Žį÷ķL┬╩7.2%Ż¼═Ųäė╩ął÷į÷ķLĄ─ų„ę¬╝ÜĘųŲĘŅÉŠ═╩Ū¼FųŲ▓Ķ’ŗŻ¼Ųõ╩ął÷š╝▒╚čĖ╦┘Å─15%╠ß╔²ų┴28%ĪŻō■ŅA£yŻ¼Ųõš╝▒╚į┌2025─Ļ╗“īó▀Mę╗▓Į╠ß╔²ų┴44%ĪŻ

ŽÓ▌^▀@ę╗├„ąŪŲĘŅÉŻ¼╝┤’ŗ▓Ķ┼cįŁ╚~▓ĶĄ─░lš╣ĀŅørŠ═┬į’@„÷ĄŁŻ¼╝┤’ŗ▓Ķ╔§ų┴│÷¼F┴╦žōį÷ķLĪŻ─Ū├┤▀@╩ŪʱęŌ╬Čų°▀@ā╔éĆŲĘŅÉ▒ŠŠ═įō▒╗Ģr┤·ÆüŚēŻ┐

tea'stonełFĻĀšJ×ķ╝ā▓Ķ’ŗŲĘ▒Š╔Ē▓ó▓╗Ģ■ę“×ķ╔ńĢ■Ą─▀M▓ĮČ°Ž¹╩¦Ż¼ų╗╩ŪąĶę¬Ė³«ö┤·Ą─▒Ē▀_▀m欎¹┘M╚║¾wĄ─ąĶŪ¾Ė─ūāĪŻ³SśsÖēšJ═¼▀@ę╗ė^³cŻ¼╦¹šfŻ║Ī░▀@ā╔─Ļ╩ął÷ųąė┐¼F│÷üĒĄ─ą┬╩Į▓ĶŲĘ┼ŲŻ¼─▄ē“┤“ŲŲ─Ļ▌p╚╦ī”▓ĶĄ─┐╠░ÕėĪŽ¾Ż¼╦³éā─▄ē“Å─╣żŠ▀ĪóĄĮ▓Ķ▒Š╔ĒĪóį┘ĄĮ╬─╗»Ż¼╚½ĘĮ╬╗Ąž╦▄įņ─Ļ▌p╚╦║╚▓ĶĄ─╔·╗ŅĘĮ╩ĮĪŻĪ▒

╦∙ęįÅ─▀@éĆĮŪČ╚ųvŻ¼ī”ė┌╝┤’ŗ▓Ķ║═įŁ╚~▓ĶĄ─äōą┬╠ßš±┴╦╗Ņ┴”Ż¼ūī╔ŅŽ▌─Ó─ūĄ─ā╔┤¾╩ął÷┐┤ĄĮ┴╦ą┬Ą─ŽŻ═¹ĪŻ

Ą½▓Ķ’ŗäōą┬Ą─ęŌ┴xĮ^▓╗āHŽ▐ė┌ī”╩ął÷╚▌┴┐┼cį÷ķLĄ─žĢ½IĪŻų¬├¹žöĮøū„š▀╔“Äø▓©į°ųĖ│÷▓ĶąąśI┤µį┌Ą─╬Õ┤¾░YĮYŻ║

Ą┌ę╗Ż¼╣żśI╗»│╠Č╚║▄Ą═Ż¼▓Ķ▒╗ęį▐r«aŲĘĄ─ārĖ±õN╩█Ż¼▓Ķ▐r┘Ź▓╗ĄĮÕXŻ╗

Ą┌Č■Ż¼┤¾ČÓöĄ╚╦▓╗Š▀éõ╗∙ĄAŲĘĶb─▄┴”Ż¼┤¾┴┐ęį┤╬│õ║├Ą─Ūķør░l╔·Ż╗

Ą┌╚²Ż¼ųąć°▓Ķ╚~¾wŽĄÅ═ļsŻ¼ŲĘĘNČÓśėŻ¼ø]ėąĮyę╗ś╦£╩Ż╗

Ą┌╦─Ż¼╗∙▒Šø]ėą┐ńŲĘŅÉĄ─ŲĘ┼ŲŻ¼┐é¾wĖ±ŠųČÓČ°▓╗ÅŖŻ╗

Ą┌╬ÕŻ¼Å─śIš▀Ą─╦╝ŠSĘŪ│Żé„ĮyŻ¼╚▒Ę”äōą┬Ż¼┴„═©ĘĮ╩Į┬õ║¾ĪŻ

▀@ą®å¢Ņ}▒PĖ∙Õe╣ØŻ¼╔Ņ╔Ņ└¦ö_ų°▓ĶąąśIĄ─Å─śIš▀ĪŻ─╬讥─▓Ķäō╩╝╚╦┼Ēą─į°▒Ē╩ŠŻ¼ųąć°▓Ķ’ŗąąśIĄ─«aśI╗∙ĄA▌^×ķ▒Ī╚§Ż¼ęÄ─Ż╗»Īó╣żśI╗»║═ś╦£╩╗»▓╗ūŃŻ¼ąĶę¬▓Ķ’ŗŲ¾śI│»╔Žė╬═ŲäėĪŻĄ½║▄’@╚╗Ż¼▀@ą®å¢Ņ}╩ŪāH┐┐┼Ņ▓¬░lš╣Ą─ą┬╩Į▓Ķ’ŗ¤oĘ©ĮŌøQĄ─ĪŻ

ī”ė┌╚╬║╬▓Ķ’ŗŲ¾śIüĒšfŻ¼═Ųäė«aśIūāĖ’╩ŪŲ¾śI░lš╣▀^│╠ųą└@▓╗▀^╚źĄ─å¢Ņ}ĪŻąĪ╣▐▓Ķ╩ął÷ųąą─┐éĮø└Ē├ĘĮŁ▒Ē╩ŠŻ║Ī░ų╗ėąś╦£╩╗»«aŲĘ▓┼─▄│╔×ķęÄ─ŻŻ¼▓┼ėą┐╔─▄ą╬│╔ŲĘ┼ŲĪŻĪ▒Č°▀@ą®Š▀ėąę╗Č©ęÄ─ŻĄ─▓ĶŲ¾Ż¼╚ńąĪ╣▐▓ĶĪó░╦±R▓ĶśIŻ¼ęčĮø│╔×ķ▓Ķ«aśI▀M╗»Ą─ų„ę¬═Ųäė┴”Ī¬Ī¬

ąĪ╣▐▓Ķłį│ų«aśIĪ░Ą╣ū÷▀ē▌ŗĪ▒Ż¼═Ļ│╔Ž┬ė╬╩ął÷“×ūC║¾Ż¼2017─Ļķ_╩╝ąĪ╣▐▓Ķį┌ųąė╬╔·«aČ╦═Č┘YĮ©įO³S╔ĮųąčļųŪ─▄╣żÅSŻ¼2018─ĻąĪ╣▐▓Ķį┌╔Žė╬ĘNų▓Č╦Į©įO╔·æB▓Ķł@Ż¼═©▀^╝»╝s╗»║═╔·æB╗»ĘNų▓Ż¼╩╣Ą├▓Ķ╚~įŁ┴ŽĖ³Ę¹║ŽŲĘ┘|ś╦£╩Ż╗

ąĪ╣▐▓Ķ³S╔Į╣żÅS

░╦±R▓ĶśIät═Ų│ńĪ░ųŪ╗█░╦±RĪ▒└Ē─ŅŻ¼ūĘŪ¾é„Įy▓ĶśI┼c¼F┤·┐Ų╝╝Ą─Ė▀Č╚╚┌║ŽŻ¼┼¼┴”┤“įņ┐╔ęĢ╗»ĪóöĄūų╗»ĪóųŪ─▄╗»Ą─Ī░ųŪ╗█▓Ķł@+ųŪ╗█╣żÅSĪ▒ŠC║Ž¾wŻ¼═©▀^─²Š█┐Ų╝╝┴”┴┐Īó╝ż░läōą┬äė─▄Ż¼▀MČ°ų·┴”š¹¾w▓ĶąąśIĄ─▐Dą═░lš╣ĪŻ

Ą½╩Ū║▄’@╚╗Ż¼āHėą▀@ą®┴”┴┐╩Ū▓╗ē“Ą─Ż¼Ė³║╬ør▀@ą®▓ĶŲ¾ę▓Ģ■ė÷ĄĮūį╔Ē░lš╣å¢Ņ}Ż║ąĪ╣▐▓Ķꬎļšµš²│╔×ķ┤¾▒ŖŽ¹┘MŲĘ▀Ćėą║▄ķLę╗Č╬┬Ęę¬ū▀Ż¼░╦±R▓ĶśIę▓Ģ║Ģr╩š²R┴╦Ī░▓Ķ╚~Ą┌ę╗╣╔Ī▒Ą─ē¶ŽļŻ¼ą┬╩Į▓Ķ’ŗ╚ń─╬讥─▓Ķ╚į╚╗ÆĻį·į┌ė»╠ØŲĮ║ŌŠĆ╔ŽĪŻ

▀@Š═ąĶę¬Ė³ČÓŅÉ╦ŲĄ─Ų¾śI─▄╝ė╚ļĄĮųž╦▄▓Ķ«aśIµ£Ą─ąą┴ąųąĪŻ╬³ę²─Ļ▌p╚╦’ŗ▓ĶĄ─ārųĄę▓Ė³×ķ═╣’@Ż║äōįņ│÷į÷┴┐╩ął÷Ż¼┼Óė²ŲĖ³ČÓ▓Ķ’ŗŲĘ┼ŲŻ¼ų╗ėą▀@śė╦³éā▓┼─▄ōĒėą╦▄įņ╔Žė╬Ą──▄┴”Ż¼ūŅĮKą╬│╔Ų¾śIķg║Ž┴”Ż¼╣▓═¼═Ųäė«aśIūāĖ’ĪŻ

┼Óė²─Ļ▌pŽ¹┘Mš▀═¼śėąĶę¬║Ž┴”ĪŻ³SśsÖēšJ×ķŻ¼─Ļ▌p╚╦║╚▓Ķ▀@éĆ╩ął÷▓╗╩Ūę╗éĆŲĘ┼Ų╗“š▀ā╔éĆŲĘ┼ŲŠ═─▄ū÷ŲüĒĄ─Ż¼▓╗═¼Ą─Ų¾śIČ╝┐╔ęįį┌▀@Ę▌╩┬śI╔Ž│÷ę╗Ę▌┴”ĪŻĪ░▒╚╚ńšfą┬╩Į▓Ķ’ŗŻ¼ļm╚╗╦³║═╝ā▓Ķ▀Ć╩Ūėą▓ŅŠÓĄ─Ż¼Ą½╩Ū╦³┐╔ęį═©▀^ĮķĮB▓ĶĄūĄ─ĘĮ╩ĮŻ¼ūī─Ļ▌p╚╦ķ_╩╝Įėė|▓Ķ║═└ĒĮŌ▓ĶĪŻĪ▒³SśsÖēšfĪŻ

═©▀^ą┬├ĮĮķ╠ß╔²─Ļ▌p╚╦ī”▓ĶĄ─šJų¬Ż¼Š═╩Ūę╗éĆą╬│╔║Ž┴”Ą─Ąõą═░Ė└²ĪŻ

ĪČ2022ČČę¶ļŖ╔╠▓ĶąąśIČ┤▓ņł¾ĖµĪĘ’@╩ŠŻ¼2021─ĻČČę¶ļŖ╔╠▓ĶąąśI╔╠╝ęöĄ┴┐═¼▒╚į÷ķL103%Ż¼▓ĶąąśI╔╠╝ęų▒▓źĢrķL═¼▒╚į÷ķL135%Ż¼ų▒▓ź┐┤▓ź╚╦┤╬═¼▒╚į÷ķL585Ż╗

┐ņ╩ųę▓į┌ūŅĮ³═Ų│÷┴╦Ī░┤║▓Ķ╣ØĪ▒Ż¼į┌šŃĮŁįO┴ó▓Ķ«aśIų▒▓ź╗∙ĄžĪó┤“įņ▓Ķ╚~╝░ų▄▀ģ«aŲĘ╣®æ¬µ£¾wŽĄŻ¼2021─ĻŻ¼┐ņ╩ų▄°▓ĶąąśI┤╣ų▒┘u╝ęöĄ╚ĪĄ├┴╦Łh▒╚347%Ą─į÷ķLĪŻ

╔Ž╔²ĄĮ╬─╗»īė├µŻ¼ųąć°╩Ū▓ĶĄ─╣╩ÓlŻ¼ę▓╩Ū▓Ķ╬─╗»Ą─░lį┤ĄžŻ¼ųąć°▓ĶĄ─░l¼F┼c└¹ė├ęčėą╦─╬ÕŪ¦─ĻÜv╩ĘĪŻ╦∙ęįÅ──│ĘNęŌ┴x╔ŽųvŻ¼▓Ķ«aŲĘĄ─äōą┬ę▓╩Ūī”▓Ķ╬─╗»ā╚║ŁĄ─žSĖ╗ĪŻ

╬ęéā┐╔─▄║▄ļyė├ÄūéĆį~╚źą╬╚▌▀@ĘN╬─╗»Ż¼Ą½┼cĢr┤·Š½╔±ę╗śėŻ¼ą┬Ģr┤·Ą─▓Ķ╬─╗»æ¬«ö╩Ū░³╚▌Ą─Ż║šµš²Č«ąąų«╚╦▓╗▒žŪŲ▓╗╔Ž║╚─z─ę▓ĶĄ──Ļ▌p╚╦Ż¼─Ļ▌p╚╦ę▓▓╗▒žŽėŚēé„Įy┼▌▓ĶĘ©Ą─Ī░└ŽÜŌĪ▒ĪŻÜwĖ∙ĄĮĄūŻ¼▀@▀Ć╩Ūę╗▒Ł’ŗ┴ŽĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį