é„Įy┐ĄÄ¤ĖĄŻ¼╚ń║╬ĪĖ┼▌Ī╣│÷ą┬╬ČĄ└Ż┐

╠ßŲĪ░ĘĮ▒Ń├µĪ▒╚²éĆūųŻ¼┐╔─▄┤¾ČÓöĄć°╚╦Č╝Ģ■ŽļĄĮ┐ĄÄ¤ĖĄŻ©00322.HKŻ®ĪŻ▀@╝ęäō┴óė┌╔Ž╩└╝oŠ┼╩«─Ļ┤·│§Ą─ć°├±ŲĘ┼Ų▒│║¾Ż¼╩Ūß╚Ųė┌ųąć°┼_×│Ą─╬║æ¬ų▌╝ęūÕĪŻ«ö─Ļ╗▄ć╔ŽĄ─ę╗═ļ┼▌├µŻ¼š³Š╚┴╦Ž▌╚ļ└¦Š│Ą─╬║æ¬ų▌Ż¼Ģr┤·Ą─ÖCė÷Š═╩Ū▀@├┤╔±ŲµĪŻ

Ą½╩ŪŻ¼ĢręŲ╩└ęūŻ¼«ö┐ĄÄ¤ĖĄū°ĘĆ┴╦ĘĮ▒Ń├µ+’ŗŲĘĄ─Ī░░įų„Ī▒ų«╬╗Ż¼Ģr┤·Ą─┐╝“×ę▓Įė§ÓČ°ų┴ĪŻŽ╚╩Ū╗ź┬ōŠW═Ō┘uĄ─ø_ō¶Ż¼║¾ėąą┬Ž¹┘MŲĘ┼ŲĄ─╠¶æŻ¼╝ėų«╩│ŲĘ░▓╚½å¢Ņ}Ņl░lŻ¼ūŅĮ³Äū─Ļø]╔┘ūī┐ĄÄ¤ĖĄĪ░Ņ^╠█Ī▒ĪŻ

─┐Ū░Ż¼ļSų°╚½Ū“ę▀ŪķĪóæĀÄĄ─▒¼░lŻ¼įŁ▓─┴ŽārĖ±ę╗┬Ęū▀Ė▀Ż¼┐ĄÄ¤ĖĄ╦∙į┌Ą─╚šė├┐ņŽ¹░ÕēKķ_╩╝ė|╝░ąąśI╣š³cŻ¼╣½╦Šžöł¾ę▓│÷¼Fį÷╩š▓╗į÷└¹Ą─ī└▐╬ĪŻ▀@ĘN├ńŅ^Ż¼Å─2į┬Ę▌ų«║¾┐ĄÄ¤ĖĄį┌Ė█╣╔Ą─┤¾Ę∙╠°╦«ę▓┐╔ĖQę╗░▀ĪŻ

─Ū├┤Ż¼├µī”┤¾Ģr┤·Ą─╠¶æŻ¼═Č┘Yš▀ąĶę¬╦╝┐╝Ž┬├µ╚²éĆå¢Ņ}Ż║

1Īó┐ĄÄ¤ĖĄķLŲ┌ūŅ┤¾Ą─╠¶æ╩Ū╩▓├┤Ż┐

2Īó┐ņŽ¹ŲĘ┘ÉĄ└╔ŽŻ¼┐ĄÄ¤ĖĄėą──ą®║╦ą─ĖéĀÄ┴”Ż┐

3Īó┐ĄÄ¤ĖĄ╣╔ār▒®Ą°▒│║¾Ż¼Ė▀│╔▒Šē║┴”╚ń║╬╗»ĮŌŻ┐

01

ūŅÅŖ┤¾Ą─ī”╩ųĪ¬Ī¬Ģr┤·

╬║æ¬ų▌╝ęūÕ┼c┐ĄÄ¤ĖĄĘĮ▒Ń├µŻ¼┐╔ęįšf╩ŪŽÓ╗ź│╔Š═ĪŻ

╔Ž╩└╝o░╦╩«─Ļ┤·─®Ż¼╬║æ¬ų▌╦─ąųĄ▄ę└┐┐ę¼ūėė═Īó▓╦ūčė═Ą╚ųŲė═╔·ęŌŻ¼ųØuĘe└█Ų┴╦ę╗Č©Ą─žöĖ╗Ż¼▓óīó─┐╣Ō═ČŽ“┴╦Øō┴”¤oŽ▐Ą─ųąć°┤¾Ļæ╩ął÷ĪŻĄ½╩ŪŻ¼╬║╩ŽąųĄ▄Ī░ĄŪĻæĪ▒║¾Ą─│§Ų┌░lš╣▓ó▓╗Ēś└¹Ż¼╔§ų┴Äū║§┘r╣Ō┴╦ĦüĒĄ─1.5ā|ą┬┼_Ä┼Ż¼īóš¹éĆĒöą┬╝»łF═Ž╚ļ┴╦ļUŠ│ĪŻ

Ą½╩ŪŻ¼ÖCė÷┐éĢ■┤╣ŪÓėą£╩éõĄ─╚╦ĪŻę╗┤╬│÷▓ŅĄ─╗▄ć╔ŽŻ¼╬║æ¬ų▌┼▌Ą─ĘĮ▒Ń├µę²Ų┴╦═¼▄ćĹ║▄ČÓ╚╦Ą─║├ŲµŻ¼▀@ūī╦¹ęŌūRĄĮĘĮ▒Ń├µį┌┤¾Ļæ╩ął÷Ą─Š▐┤¾Øō┴”ĪŻ

ŲõīŹŻ¼į┌─ŪéĆĢr┤·─▄ē“░l¼FĘĮ▒Ń├µ▀@ę╗╩ął÷ÖCė÷Ą─╚╦Ż¼Į^▓╗ų╣╬║æ¬ų▌ę╗éĆŻ¼║▄ČÓĖ█┼_ÅS╔╠ę▓░l¼F┴╦▀@éĆ╩ął÷ĪŻŽļ꬚µš²ūźūĪ▀@éĆÖCė÷Ż¼▀ĆąĶę¬║▄ČÓĄ─┼¼┴”ĪŻ

╩ūŽ╚į┌«aŲĘ╔ŽŻ¼▒╦Ģr┤³čbĘĮ▒Ń├µęčĮøį┌╩ął÷╔Ž│÷¼FŻ¼Ą½╩│ė├▓╗ē“ĘĮ▒ŃŻ¼Ūę┐┌╬Čę╗░ŃŻ¼╩ął÷ųą▀Ć╬┤│÷¼F¼FŽ¾╝ēĄ─▒¼┐Ņ«aŲĘĪŻÅ─Ū░├µĄ─ā╔éĆ▓█³c│÷░lŻ¼┐ĄÄ¤ĖĄį┌═Ōą╬╔Ž▀xō±┴╦═ļčbŻ¼═¼ĢrŻ¼į┌┐┌╬Č╔ŽŻ¼╬║æ¬ų▌╔Ņ╚ļš{▓ķ░l¼FŻ¼┤¾Ļ掹┘Mš▀ūŅŽ▓ÜgĄ─┐┌╬ČĘųäe╩Ū┼Ż╚Ō╬ČĪó┼┼╣Ū║═ļu╚ŌĪŻ

ĘĮ▒Ń├µ┐┌╬ČĄ─▀xō±ŽÓ«öųžę¬Ż¼▒╦ĢrĒöą┬į┌ųąć°┼_×│Ą─└Žī”╩ųĮyę╗ę▓į┌ķ_░lĘĮ▒Ń├µ╩ął÷Ż¼Ž╚▀xū÷Ą─ģs╩Ū║Ż§r┐┌╬ČĪŻ▀@┐╔─▄Ė³Ę¹║ŽŹuā╚Ž¹┘Mš▀Ą─’ŗ╩│┴ĢæTŻ¼Ą½ģs▓╗╚ń╬║æ¬ų▌ī”┤¾Ļæ╩ął÷Ą─░č╬šĪŻ

ė┌╩ŪŻ¼┐ĄÄ¤ĖĄ╝t¤²┼Ż╚Ō├µ▀@ę╗ĮøĄõĘĮ▒Ń├µĪ░ÖM┐š│÷╩└Ī▒ĪŻ

«aŲĘėą┴╦Ż¼į┌ĀIõN║═Ū■Ą└╔ŽŻ¼╬║æ¬ų▌Ą─Ė±Šųę▓║▄ĻPµIĪŻ«öĢr┐ĄÄ¤ĖĄ╣żÅSį┌╠ņĮ“Ż¼į┌▒ŠĄž╩ął÷╣®▓╗æ¬Ū¾Ą─ŪķørŽ┬Ż¼╬║æ¬ų▌▓ó╬┤žØłDę╗│Ūę╗ĄžŻ¼Č°╩Ūīó┤¾ČÓöĄ«aŲĘõüŽ“╚½ć°╩ął÷Ż¼═©▀^ÅŖä▌«aŲĘŻ¼čĖ╦┘Į©┴óŲūį╝║Ą─Ū■Ą└ā×ä▌ĪŻ═¼ĢrŻ¼┐ĄÄ¤ĖĄķ_╩╝┤¾┼e▀MąąÅVĖµą¹é„Ż¼ōīŽ╚į┌Ž¹┘Mš▀ą──┐ųąĮ©┴óŲŲĘ┼Ų▒┌ēŠĪŻ

ū„×ķ┐ņŽ¹ŲĘŻ¼┐ĄÄ¤ĖĄĄ─ę╗▀B┤«ĮM║Ž╚Ł┤“Ž┬üĒŻ¼┐╔ęįšfĄņČ©┴╦Ī░ĘĮ▒Ń├µĄ█ć°Ī▒Ą─Ė∙╗∙ĪŻ┤╦║¾Ż¼┐ĄÄ¤ĖĄŠoĖ·└Žī”╩ųĮyę╗Ż¼ę▓ķ_╩╝▀M▄Ŗ’ŗŲĘ╩ął÷Ż¼▓óė┌1996─ĻĄŪĻæĖ█╣╔Ż¼═¼─Ļ▓ó┘ÅĄ┬┐╦╩┐ĪŻ

«ö╚╗Ż¼┐ĄÄ¤ĖĄĄ─░lš╣ų«┬Ę▓óĘŪę╗Ę½’LĒśĪŻ▒╚╚ń╔Ž╩ąų«║¾Ą─Ą┌Č■─ĻŠ═įŌė÷üåų▐Į╚┌’L▒®Ż¼ī¦ų┬▒│║¾Ą─Ēöą┬╝»łF▓Ņ³c▒╗Įyę╗Ī░═╠▓óĪ▒Ż¼ūŅĮK▀Ć╩Ūę└┐┐╚š▒Š╚²č¾ųŲ╦ÄĄ─│÷╩ųČ╔▀^ļyĻPĪŻ

▓╗▀^Ż¼┤╦║¾┐ĄÄ¤ĖĄø]ėąį┘Įoī”╩ų╠½ČÓÖCĢ■ĪŻĮžų┴2021─Ļ╔Ž░ļ─ĻŻ¼┐ĄÄ¤ĖĄĘĮ▒Ń├µĄ─╩ąš╝┬╩ęčĮø│¼▀^45%Ż¼╝┤’ŗ▓Ķ╩ąš╝┬╩│¼▀^40%Ż¼ęč╚╗│╔×ķć°ā╚╩ął÷ĘĮ▒Ń├µ+’ŗŲĘ░ÕēKĄ─Š▐Ņ^ĪŻ

Ą½╩ŪŻ¼ėąŠõįÆ╩Ū▀@├┤šfĄ─Ż¼Ī░─Ńæä┘┴╦╦∙ėąī”╩ųŻ¼ģs▌öĮo┴╦Ģr┤·Ī▒ĪŻ┐ĄÄ¤ĖĄį┌2016─Ļī”▀@ŠõįÆėą┴╦Ūą─wų«═┤Ą─¾w“ׯ¼«ö─Ļ┐ĄÄ¤ĖĄĄ─ĀI╩š═¼▒╚Ž┬ĮĄ8%Ż¼ā¶└¹ØÖ═¼▒╚Ž┬ĮĄ24.3%Ż¼Č°└Žī”╩ųĮyę╗Ą─ĀI╩š═¼▒╚Ž┬ĮĄ5.1%Ż¼ā¶└¹ØÖ═¼▒╚Ž┬ĮĄ┴╦27.2%ĪŻ

ų«╦∙ęį│÷¼F▀@ĘNĀŅørŻ¼╩Ūę“×ķ╗ź┬ōŠW═Ō┘uĄ─«É▄Ŗ═╗ŲŻ¼├└łFĪóI┴╦├┤Ą─ĘĮ▒Ń┐ņĮ▌Ż¼┤¾┼eŪų╚ļ┴╦ĘĮ▒Ń├µĄ─Ž¹┘Mł÷Š░ĪŻŲõīŹ▓╗āH╩Ū═Ō┘uī”ĘĮ▒Ń├µĄ─Ūų╬gŻ¼┬▌╬ćĘ█Īó╦ß└▒Ę█Īóį¬ÜŌ╔Ł┴ųĪóŽ▓▓ĶĄ╚ųTČÓą┬┼dĄ─’ŗ╩│«aŲĘŻ¼Č╝ī”é„Įy└Ž┤¾┐ĄÄ¤ĖĄśŗ│╔┴╦╠¶æĪŻ

─Ū├┤Ż¼┐ĄÄ¤ĖĄ─▄▓╗─▄Ąų┐╣ūĪĢr┤·ūāŠųĦüĒĄ─ø_ō¶─žŻ┐ę¬ĮŌøQ▀@éĆå¢Ņ}Ż¼╬ęéāꬎ╚┐┤ę╗┐┤┐ĄÄ¤ĖĄĄ─Ė∙╗∙╩Ū▓╗╩Ū└╬╣╠ĪŻ

02

┼fŪ■Ą└ĘQ═§Ż¼ą┬Ū■Ą└ė÷└õŻ┐

┐ņŽ¹ąąśIŻ¼Ū■Ą└×ķ═§Ż¼ī”ė┌┐ĄÄ¤ĖĄüĒšfŻ¼ŲõūŅęąųžĄ─Ė∙╗∙ę▓╩ŪŪ■Ą└ĪŻ

┐ĄÄ¤ĖĄų«╦∙ęį─▄ē“Ī░ĘQ░įĮŁ║■Ī▒Ż¼ļx▓╗ķ_╬║æ¬ų▌ÜvĮøČÓ─ĻĮ©┴óŲüĒĄ─Ū■Ą└ŠWĮjĪŻ─┐Ū░Ż¼┐ĄÄ¤ĖĄ80%õN╩█Ņ~ė╔ĮøõN╔╠Ū■Ą└žĢ½IŻ¼20%ė╔¼F┤·═©┬ĘŻ©║¼ŠĆ╔ŽŪ■Ą└Ż®žĢ½IŻ¼é„ĮyŪ■Ą└╚į╩Ūų„┴”ĪŻ

Å─öĄ┴┐╔Ž┐┤Ż¼┐ĄÄ¤ĖĄĄ─Ū■Ą└┐░ĘQąąśIĒö╝ŌĪŻĮžų┴2020─Ļ─®Ż¼┐ĄÄ¤ĖĄĄ─ĮKČ╦┴Ń╩█ŠW³c│¼▀^400╚féĆŻ¼═¼Ų┌═▐╣■╣■Īó▀_└¹×ķ300╚fū¾ėęŻ¼▐rĘ“╔Į╚¬ĪóĮyę╗×ķ200╚fū¾ėęĪŻ

į┌ęÄ─Żā×ä▌Ą─╗∙ĄA╔ŽŻ¼┐ĄÄ¤ĖĄī”Ū■Ą└ĮKČ╦ėąų°║▄ÅŖĄ─┐žųŲ┴”║═įÆšZÖÓĪŻ▒╚╚ń┐ĄÄ¤ĖĄī”žø╝▄╣▄└ĒĪóžøŲĘĘ┼ų├Ą╚Š∙ėą├„┤_ę¬Ū¾Ż¼▒ŻūC«aŲĘęū┐┤Īóęū╚ĪĪóęū┘IĪŻŲõīó╚½ć°Ęų×ķ1500éĆģ^Ż¼├┐éĆģ^ė“Č╝ėąśIäšåTžōž¤Ż¼ę¬Ū¾├┐éĆśIäšåT├┐╠ņ░▌įL30éĆ┴Ń╩█³cŻ¼╝░Ģr┴╦ĮŌ╩ął÷ŪķørĪŻ

┤╦═ŌŻ¼┐ĄÄ¤ĖĄį┌Ólµé╔§ų┴┤Õ╝ē╩ął÷Ą─Ū■Ą└ā×ä▌Ż¼į┌ąąśIā╚ĘŪ│Ż═╗│÷ĪŻ▀@ę╗³cūī║▄ČÓī”╩ų░³└©Įyę╗Č╝═¹ēm─¬╝░ĪŻ

┐éų«Ż¼┐ĄÄ¤ĖĄį┌é„ĮyŪ■Ą└ĘĮ├µĄ─ā×ä▌Ż¼ę╗Č╚×ķ╣½╦Š▒Ż│ųŅIŽ╚ŲĄĮ┴╦øQČ©ąįū„ė├ĪŻ▒╚╚ń2007─ĻŻ¼Įyę╗═Ų│÷┴╦└Žē»╦ß▓╦┼Ż╚Ō├µŻ¼│╔×ķ¼FŽ¾╝ē▒¼┐ŅŻ¼ę╗Č╚ūī┐ĄÄ¤ĖĄėąą®┤ļ╩ų▓╗╝░ĪŻĄ½┐ĄÄ¤ĖĄį┌┐ņ╦┘Ė·▀MĄ─═¼ĢrŻ¼Ū■Ą└╔Ž░l┴”Ż¼▒╚╚ńų▒Įė┘IöÓĮøõN╔╠Ż¼ę╗┼e┼ż▐D┴╦«aŲĘČ╦Ą─┴ėä▌ĪŻ

łDŲ¼üĒį┤Ż║░óīÆ╩│ŲĘšą╣╔Ģ°

╦∙ęįŻ¼į┌Ū■Ą└╝ė│ųŽ┬Ż¼┐ĄÄ¤ĖĄĄ─æ¬╩š┐Ņų▄▐D┬╩Īó┤µžøų▄▐D┬╩Ą╚öĄō■ķLŲ┌Č╝▀hĖ▀ė┌ąąśIŲĮŠ∙╦«ŲĮĪŻČ°ŪęŻ¼ĮĶų·Ū■Ą└ŠWĮjŻ¼┐ĄÄ¤ĖĄĄ─ą┬ŲĘ┐╔ęį┐ņ╦┘═ŲŽ“╩ął÷ĪŻ

Ą½╩ŪŻ¼┐ĄÄ¤ĖĄ▓óĘŪ┐╔ęįĖ▀šĒ¤oænŻ¼ę“×ķą┬┼dŪ■Ą└š²į┌ūāĄ├įĮüĒįĮųžę¬ĪŻ┐ĄÄ¤ĖĄļm╚╗į┌é„ĮyĮøõN╔╠Ū■Ą└š╝āׯ¼Ą½ĮøõN╔╠┘|┴┐Ų½Ą═ĪŻį┌Ė▀ŠĆ╝ē│Ū╩ąĄ─▀Bµi▒Ń└¹ĄĻĄ╚ą┬┼dŪ■Ą└ųąŻ¼āAŽ“ė┌Ž┬│┴╩ął÷Ą─┐ĄÄ¤ĖĄ▓ó▓╗š╝ā×ĪŻČ°į┌ļŖ╔╠Ū■Ą└ųąŻ¼┐ĄÄ¤ĖĄę▓ø]ėą├„’@ā×ä▌ĪŻ

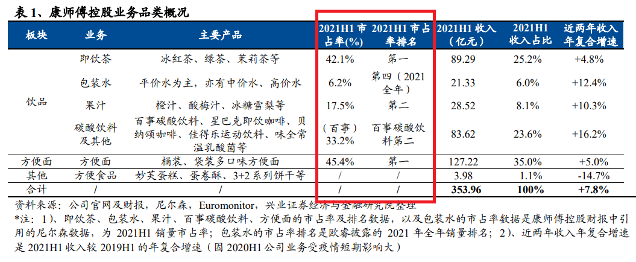

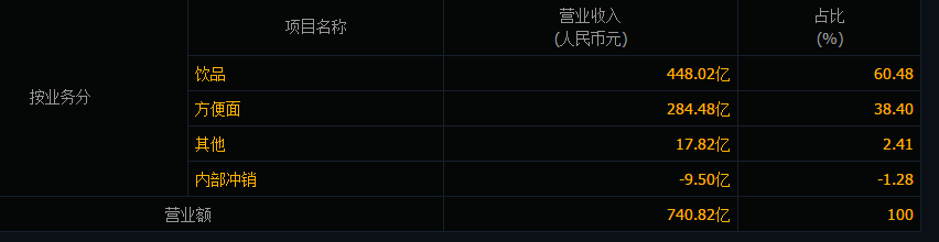

═¼ĢrŻ¼į┌«aŲĘČ╦Ż¼Į³─ĻüĒŻ¼┐ĄÄ¤ĖĄĄ─’ŗ┴Ž░ÕēKš╝▒╚ų─Ļį÷╝ėŻ¼ĀI╩šų„┴”ęčĮøÅ─ĘĮ▒Ń├µŽ“’ŗŲĘ▐DęŲĪŻ2021─Ļł¾’@╩ŠŻ¼┐ĄÄ¤ĖĄ’ŗŲĘõN╩█Ņ~š╝╝»łF┐é╩šęµ60.48%Ż¼ĘĮ▒Ń├µš╝▒╚38.4%ĪŻ

Č°į┌’ŗŲĘ╩ął÷Ż¼Į³─ĻüĒį┌¤o╠Ū’ŗ┴ŽĪó┤·╠Ū’ŗ┴ŽĪó╣”─▄ąį’ŗ┴ŽĄ╚į÷┴┐╩ął÷ųąŻ¼┐ĄÄ¤ĖĄĄ─«aŲĘ▓ó▓╗š╝ā×ĪŻ

«ö╚╗Ż¼┐ņ╦┘Ė·▀Mę▓╩Ū┐ĄÄ¤ĖĄĄ─ā׳cų«ę╗Ż¼Į³─ĻüĒĮY║Ž¤o╠Ū┌ģä▌Ż¼Ųõ’ŗ┴ŽśIäšę▓½@Ą├┴╦▓╗ÕeĄ─į÷ķLĪŻ2021─ĻŻ¼┐ĄÄ¤ĖĄį┌╝┤’ŗ▓Ķ╩ął÷Ą─Ę▌Ņ~▀_ĄĮ43.4%Ż¼╬╗ė┌ąąśI╩ū╬╗ĪŻ

Ą½╩ŪŻ¼┐ĄÄ¤ĖĄį┌2021─ĻĄ─┐é¾wśI┐ā▓ó▓╗śĘė^Ż¼į÷╩š▓╗į÷└¹Ą─ĻÄė░Ž┬Ż¼▀@╝ę┐ņŽ¹ŲĘŠ▐Ņ^─▄ʱ▒Ż│ų│ų└mĘĆČ©į÷ķLŻ¼│╔×ķ┘Y▒Š╩ął÷ō·ą─Ą─ę¬³cĪŻ

03

ć°ļHŠųä▌Ī░ųž┤ņĪ▒╣╔ār

│╔▒Š’j╔²║╬ĮŌŻ┐

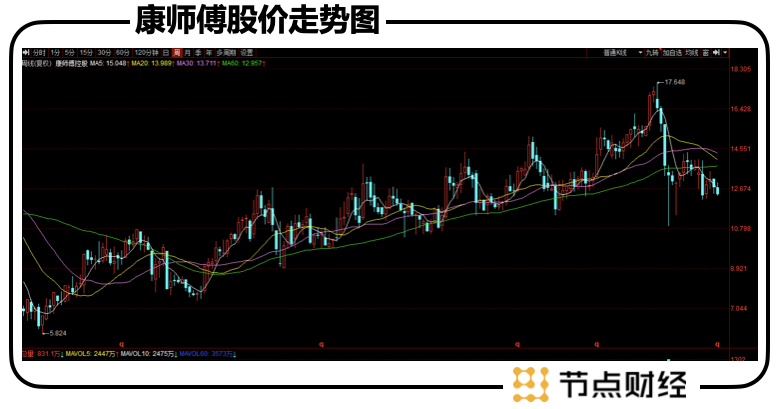

Į±─Ļ2į┬Ąūų«║¾Ż¼┐ĄÄ¤ĖĄĄ─╣╔ārķ_╩╝┴╦ę╗▌å▒®Ą°ĪŻĮžų┴6į┬16╚š╩š▒PŻ¼Ųõ╣╔ār×ķ12.48Ė█į¬/╣╔Ż¼ŽÓ▌^2į┬23╚šŲõ17.65Ė█į¬/╣╔Ą─Üv╩ĘūŅĖ▀³cŻ¼Ž┬Ą°Ę∙Č╚╝s×ķ29.29%ĪŻ

ų«╦∙ęįį┌2į┬23╚š▀@éĆĢrķg³cķ_åóŽ┬Ą°Ż¼ūŅų▒ĮėĄ─įŁę“Š═╩Ūć°ļHĄžŠēø_═╗Ą─▒¼░lĪŻŲõīŹŻ¼ī”ĘĮ▒Ń├µąąśIüĒšfŻ¼ā╔─ĻČÓüĒĄ─ę▀ŪķŻ¼╠ßĖ▀┴╦▀@ĘN├±╔·ė├ŲĘĄ─╩ął÷╝»ųąČ╚ĪŻĄ½╩ŪŻ¼ė╔ė┌ČĒקā╔ć°Š∙×ķ╩└Įń╝Z╩││÷┐┌┤¾ć°Ż¼ø_═╗▒¼░l║¾Ż¼ų▒Įė═Ų╔²┴╦╚½Ū“╝ZārŻ¼│╔×ķē║┐Õ┐ĄÄ¤ĖĄ╣╔ārĄ─Ī░ūŅ║¾ę╗Ė∙ĄŠ▓▌Ī▒ĪŻ

ų«╦∙ęį▀@├┤šfŻ¼╩Ūę“×ķį┌┤╦ų«Ū░Ą─ā╔─ĻŻ¼ū„×ķĘĮ▒Ń├µų„ę¬įŁ┴ŽĄ─ūžÖ░ė═ārĖ±│ų└m╔ŽØqŻ¼ārĖ±Äū║§ĘŁ▒ČŻ¼┐ĄÄ¤ĖĄĄ─ė»└¹─▄┴”ęčĮøć└ųžŽ┬╗¼Ż¼▓óį┌2021─Ļ│÷¼Fį÷╩š▓╗į÷└¹Ą─ĀŅørĪŻ

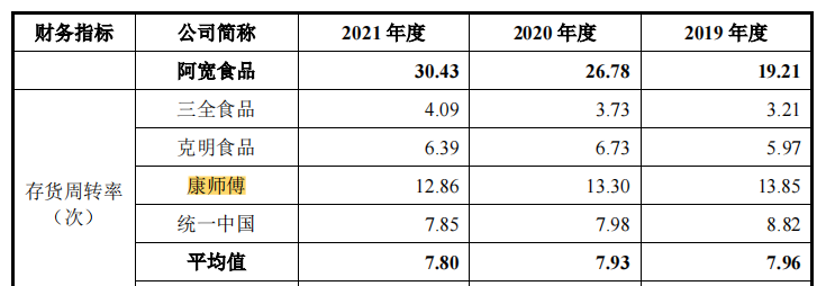

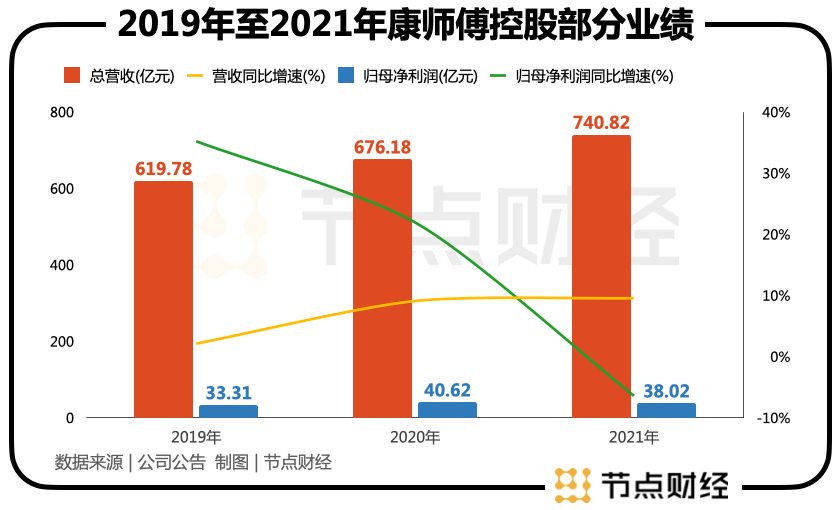

Š▀¾wöĄō■üĒ┐┤Ż¼┐ĄÄ¤ĖĄ2021─Ļ╚½─ĻĀIśIŅ~×ķ740.82ā|į¬Ż¼═¼▒╚į÷ķL9.56%Ż╗Üw─Ėā¶└¹ØÖĮĄų┴38.02ā|į¬Ż¼═¼▒╚Ž┬╗¼6.4%ĪŻ═¼ĢrŻ¼╣½╦Š├½└¹┬╩Å─2020─ĻĄ─33.17%ĮĄų┴2021─ĻĄ─30.39%Ż¼Ž┬ĮĄ┴╦2.78éĆ░┘Ęų³cĪŻŲõųąŻ¼▓╗ų╗╩ŪĘĮ▒Ń├µśIäš├½└¹┬╩Ž┬╗¼┴╦4.94éĆ░┘Ęų³cŻ¼’ŗŲĘśIäš═¼śė╩▄ĄĮ│╔▒Š╔Ž╔²Ą─ø_ō¶Ż¼├½└¹┬╩ę▓Ž┬╗¼┴╦2.11éĆ░┘Ęų³cĪŻ

ŲõīŹŻ¼į┌ĄžŠēø_═╗ų«Ū░Ż¼┘Y▒Š╩ął÷ęčĮø┐┤ĄĮ┐ĄÄ¤ĖĄ╦∙├µ┼RĄ─įŁ▓─┴Ž│╔▒ŠĖ▀Ų¾Ą─ĀŅørĪŻĄ½╩ŪŻ¼▒╦Ģr╩ął÷▀ĆŽÓą┼Ż¼┐ĄÄ¤ĖĄū„×ķÅŖä▌ŲĘ┼ŲŻ¼┐╔ęį═©▀^ØqārüĒŽ¹╗»Ą¶│╔▒Šē║┴”ĪŻ

╩┬īŹ╔Žę▓┤_īŹ╚ń┤╦Ż¼Į±─Ļę╗╝ŠČ╚Ż¼ĘĮ▒Ń├µąąśI║▒ęŖ│÷¼F┴╦╩«─ĻüĒĄ─╩ū┤╬┬ōäėØqārĪŻ├µī”╚½ąąśIĄ─╠¶æŻ¼┐ĄÄ¤ĖĄĪóĮyę╗Ą╚ŲĘ┼Ųę▓ų╗║├Ģ║ĢrĘ┼Ž┬ĖéĀÄŻ¼▀xō±╣▓═¼▀M═╦ĪŻ

Ą½╩ŪŻ¼ĄžŠēø_═╗Ą─▒¼░lŻ¼│╔×ķ┘Y▒Š╩ął÷ī”┐ĄÄ¤ĖĄą┼ą─Ą─▐Dš█³cĪŻ

ę“×ķ╝┤▒ŃÅŖä▌╚ń┐ĄÄ¤ĖĄŻ¼ę▓▓╗┐╔─▄į┌╚½Ū“┤¾ū┌╔╠ŲĘę╗▌åėųę╗▌åĄ─╔ŽØqųąŻ¼┐╔ęį═©▀^│ų└mĄ─ØqārüĒ▐DęŲ│╔▒ŠĪŻ┐ĄÄ¤ĖĄ─▄▓╗─▄į┌╬┤üĒÄū─Ļ▒Ż│ųĘĆČ©į÷ķLŻ¼╩ął÷ęčĮøį┌æčę╔Ż¼╣╔ārŽ┬Ą°ų╗╩Ūš²│ŻĘ┤æ¬ĪŻ

4į┬ĄūŻ¼ūžÖ░ė═│÷┐┌Ą┌ę╗┤¾ć°ėĪ─ßį┌4į┬Ąūę╗Č╚╝└│÷│÷┐┌Į¹┴ŅŻ¼īóĘĮ▒Ń├µąąśIĪ░¾@│÷ę╗╔Ē└õ║╣Ī▒ĪŻČ°ō■ć°╠®Š²░▓Ż©ŽŃĖ█Ż®įńŪ░░l▓╝Ą─蹊┐ł¾Ėµ’@╩ŠŻ¼ŲõŅAėŗūžÖ░ė═įŁ▓─┴ŽārĖ±ūāäėī”Ą─▓╗└¹ė░Ēæīóų┴╔┘│ų└mų┴2022─ĻŽ┬░ļ─ĻĪŻ

╦∙ęįŻ¼┐ĄÄ¤ĖĄĄ─├½└¹┬╩╩Ū▓╗╩Ū└^└mŽ┬╗¼Ż¼ųĄĄ├ųž³cĻPūóĪŻ

ī”┤╦Ż¼┐ĄÄ¤ĖĄėąų°ūį╝║Ą─šJūRŻ¼Ųõ▒Ē╩Šć°ļHŠųä▌Ą─▓╗┤_Č©ąį┼cįŁ▓─┴ŽārĖ±│ų└mĖ▀ØqĄ─┌ģä▌Ż¼╩╣╚½ąąśI├µ┼R╠¶æĪŻ╣½╦Šį┌2022─Ļīó└^└m═Ųąą║Ž└Ē╗»ĮøĀIŻ¼░č╬šŽ¹┘MĘųīėĪóŪ■Ą└ČÓį¬╗»Ą╚░lš╣┌ģä▌Ż¼┤┘╩╣śIäšĘĆ▓Įį÷ķLĪŻ

ŲõīŹŻ¼Å─ķLŲ┌üĒ┐┤Ż¼ĘĮ▒Ń├µŽ¹┘MŠ▀ėąäéąĶī┘ąįŻ¼Č°ųąć°╩ął÷ū„×ķ╚½Ū“ĘĮ▒Ń├µĄ┌ę╗Ž¹┘M┤¾ć°Ż¼2020─Ļ╩ął÷ęÄ─ŻęčĮø═╗ŲŲŪ¦ā|į¬ĪŻū„×ķąąśI└Ž┤¾Ż¼┐ĄÄ¤ĖĄĄ─╗∙▒Š▒P╚į▒╚▌^└╬╣╠ĪŻ

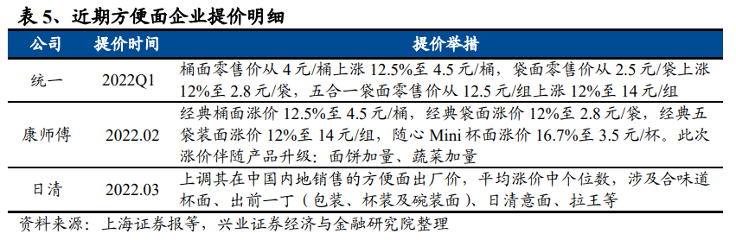

┴Ē═ŌŻ¼├µī”Ė▀│╔▒ŠĄ─ē║┴”Ż¼┐ĄÄ¤ĖĄę▓▓óĘŪų╗ėąØqārę╗Śl┬ĘŻ¼▒╚╚ń▀Ć┐╔ęį╝ė┤¾ķ_═žārĖ±├¶ĖąČ╚ŽÓī”▌^Ą═Ą─Ė▀Č╦├µ╩ął÷Ż¼▀@ę╗╩ął÷Ą─į÷╦┘▀hĖ▀ė┌ųąār┤³├µĪŻį┌Ė▀Č╦╗»░l┴”Ż¼┐╔ęįÄ═ų·ĘĮ▒Ń├µų▓Į╦║Ž┬Ą═Č╦Īó▓╗ĮĪ┐ĄĄ─ś╦║ׯ¼▀Mę╗▓Į╠ß╔²╩ął÷ŽļŽ¾┐šķgĪŻĄ½╩ŪŻ¼▀@ĘN▐DūāąĶę¬ę╗éĆ▌^ķLĄ─▀^│╠Ż¼«ģŠ╣Į±─ĻĪ░3.15Ī▒ī”Ī░═┴┐ėĪ▒╦ß▓╦Ą─Ųž╣ŌŻ¼ūī┐ĄÄ¤ĖĄį┘┤╬Ī░│į░TĪ▒Ż¼┤╬╚š╣╔ārę╗Č╚▒®Ą°15%ĪŻ

┐é¾wüĒšfŻ¼┐ĄÄ¤ĖĄį┌ŲĘ┼ŲĪóŪ■Ą└║═«aŲĘĄ╚ĘĮ├µ╚į▒Ż│ųų°ŽÓ«öĄ─īŹ┴”Ż¼š¹¾wĮYśŗĘĆĮĪĪŻĄ½╩ŪŻ¼į┌ąąśIā╚▓┐Ż¼ą┬Ž¹┘MŲĘ┼Ųīė│÷▓╗ĖFŻ¼Ž¹┘Mė^─ŅĖ³Ą³Ż¼Č╝ī”é„Įy╔½▓╩ØŌ║±Ą─┐ĄÄ¤ĖĄśŗ│╔╔Ņīė┤╬╠¶æĪŻąąśI═Ō▓┐Ż¼į┌│õØM▓╗┤_Č©ąįĄ─╚½Ū“ĮøØ·┤¾ŁhŠ│Ž┬Ż¼╔Ņ╩▄┤¾ū┌╔╠ŲĘārĖ±ė░ĒæĄ─┐ĄÄ¤ĖĄ╚ń║╬ŲĮęų│╔▒ŠŻ¼ę▓ūī┘Y▒Š╩ął÷Ī░─¾ų°ę╗░č║╣Ī▒ĪŻ

2018─Ļ12į┬20╚šŻ¼╬║æ¬ų▌īó┐ĄÄ¤ĖĄ┐ž╣╔ČŁ╩┬Ģ■ų„Ž»ę╗┬ÜĮ╗Įo┴╦┤¾ā║ūė╬║║Ļ├¹Ż¼╣”│╔╔Ē═╦Ż¼┴¶Ž┬┴╦ę╗éĆį°ĄŪĒöųąć°┼_×│╩ūĖ╗Ą─Ēö╝ē╔╠śI╝ęūÕĪŻ

Ą½╩ŪŻ¼ÅŖš▀ļm═╦Ż¼Ģr┤·Ė³Ą³Ż¼╩ął÷╚įį┌Ż¼┐ĄÄ¤ĖĄļyčįĘ┼╦╔ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį