│╔▒Š╔Ž╔²»B╝ėļŖ╔╠ąĶŪ¾Ž┬ĮĄŻ¼üå±R▀d▒╚ŽļŽ¾ųąĖ³┐╣Ą°Ż┐

ė╔ė┌│╔▒Š╔Ž╔²║═ļŖūė╔╠äšąĶŪ¾Ž┬ĮĄŻ¼üå±R▀dĄ─║╦ą─┴Ń╩█▓┐ķTį┌╝┤īóĄĮüĒĄ─╬┤üĒ┐╔─▄Ģ■┼e▓ĮŠSŲDĪŻAWS└^└m│╔×ķįŲĘ■䚥─ŅIī¦š▀Ż¼▓óīóę“ąąśIĖ▀╦┘į÷ķL║═ąĶŪ¾Č°Ę▒śsĪŻPrime Video ║═ Music ░lš╣čĖ╦┘Ż¼Ū░Š░ÅVķ¤Ż¼┐╔─▄Ģ■į┌├┐ĒŚĘ■äš╔Ž│¼įĮąąśIŅIī¦š▀ĪŻ

üå±R▀dŻ©╝{╦╣▀_┐╦╣╔Ų▒┤·┤aŻ║╝{╦╣▀_┐╦╣╔Ų▒┤·┤aŻ║AMZNŻ®─┐Ū░╠Äė┌ę╗éĆėą╚żĄ─╬╗ų├Ż¼ę“×ķ╦³Ą─ČÓéĆ╝ÜĘų╩ął÷Š▀ėą▓╗═¼Ą─Ų┌žøĪŻė╔ė┌Ų¹ė═ārĖ±╔ŽØq║══©žø┼“├øī¦ų┬└¹ØÖ┬╩ŠoÅłŻ¼═Č┘Yš▀ō·ą─įō╣½╦ŠĄ─║╦ą─┴Ń╩█śIäšĪŻ╚╗Č°Ż¼įō╣½╦ŠĄ─Č■╝ē▓┐ķTīóį┌╬┤üĒę╗Č╬Ģrķgā╚┼Ņ▓¬░lš╣ĪŻAWS └^└m│╔×ķįŲ╩ął÷Ą─ąąśIŅIī¦š▀Ż¼▓óīóÅ─ųĖöĄ╝ēąąśIį÷ķL║═Ė³Ė▀Ą─ąĶŪ¾ųą╩▄ęµĘ╦£\ĪŻ

Prime Video ║═ Music ę▓ųØu│╔×ķĖ„ūįąąśIĄ─ų„ę¬═■├{Ż¼▓óėą═¹│¼įĮ├┐éĆąąśIĄ─ŅIŽ╚š▀ĪŻė╔ė┌▀@ą®╝ÜĘų╩ął÷┐╔─▄Ģ■į┌╩ął÷Ą═├įĢrų¦ō╬╣½╦ŠĄ─╗∙▒Š├µęį╝░╣╔Ų▒Ą─«öŪ░Į╗ęūārĖ±Ż¼ę“┤╦═Č┘Yš▀┐╔─▄ŽŻ═¹┐╝æ]╠°╚ļįō╣╔Ų▒ĪŻ

ė╔ė┌│╔▒Š╔Ž╔²║═ąĶŪ¾Ž┬ĮĄŻ¼┴Ń╩█śIŽ▌╚ļ└¦Š│

ī”įSČÓ═Č┘Yš▀üĒšfŻ¼ūŅ┤¾Ą─å¢Ņ}╩Ūüå±R▀d║╦ą─┴Ń╩█▓┐ķTĄ─╬┤üĒŻ¼▀@╩Ū└Ē╦∙«ö╚╗Ą─ĪŻė╔ė┌Ž¹┘Mš▀į┌╝ę┘Å╬’Ą─ęÄ─Żę¬┤¾Ą├ČÓŻ¼įō╣½╦Šį┌┤¾┴„ąąŲ┌ķg┐┤ĄĮ┴╦Ė▀Č╚┼“├øĄ─ąĶŪ¾ĪŻ

Å─ 2019 ─ĻĄĮ 2021 ─ĻŻ¼üå±R▀dĄ─╩š╚ļį÷ķL┴╦ 67%ĪŻį┌═¼ę╗ĢrŲ┌Ż¼Ųõį┌├└ć°Ą─ų„ę¬ė├æ¶Å─ 1.24 ā|į÷ķLĄĮ╝s 1.49 ā|ĪŻŅAėŗ▀@ę╗┌ģä▌īó│ų└mĄĮ 2022 ─ĻĄūŻ¼├└ć°ų„ę¬ė├æ¶öĄ┴┐ŅAėŗīó▀_ĄĮ╝s 1.53 ā|Ž¹┘Mš▀ĪŻ

╚╗Č°Ż¼COVID-19 Ą─Ž¹═╦¼Fį┌ī¦ų┬ļŖūė╔╠äšļSų«Ž¹═╦Ż¼▓ó£p╔┘┴╦ī”üå±R▀d┴Ń╩█Ę■䚥─ąĶŪ¾ĪŻį┌ūŅĮ³Ą─╚f╩┬▀_┐© SpendingPulseł¾ĖµųąŻ¼ļŖūė╔╠äšĮ╗ęū┴┐ūį 2021 ─ĻęįüĒŽ┬ĮĄ┴╦ 1.8%ĪŻ┴Ēę╗ĘĮ├µŻ¼═¼Ų┌ĄĻā╚õN╩█Ņ~į÷ķL┴╦ 10%ĪŻįōł¾Ėµć└ųžōp║”┴╦░³└©üå±R▀dį┌ā╚Ą─ļŖūė╔╠äš╣╔Ų▒ĪŻ▀@ĘNĘ┼ŠÅ║═╗žÜwŠĆŽ┬┘Å╬’ī¦ų┬üå±R▀dĮøÜv┴╦ūį 2001 ─Ļ╗ź┬ōŠW▒└ØóęįüĒūŅ┬²Ą─╩š╚ļį÷ķLŻ¼ä±═╦┴╦▓╗╔┘═Č┘Yš▀ĪŻ

ļSų°ąĶŪ¾Ž┬ĮĄŻ¼üå±R▀dĄ─┴Ń╩█▓┐ķTĄ─│╔▒Šę¬Ė▀Ą├ČÓĪŻŲ¹ė═ārĖ±╔ŽØqōp║”┴╦▒ŠęčĄ═└¹ØÖ┬╩Ą─┴Ń╩█╣½╦ŠĄ─Įø“×ĪŻūŅĮ³Ż¼╚½ć°╠ņ╚╗ÜŌārĖ±▀_ĄĮ├┐╝ėü÷ 5 ├└į¬ū¾ėęŻ¼▓±ė═ārĖ±▀_ĄĮ├┐╝ėü÷ 5.81 ├└į¬ū¾ėęĪŻ

ė╔ė┌üå±R▀dĄ─┤¾▓┐Ęų▀\▌ö╩Ūė╔╚╝ė═ą¦┬╩ĘŪ│ŻĄ═Ą─┤¾ą═┐©▄ć═Ļ│╔Ą─Ż¼ę“┤╦▓±ė═│╔▒ŠĖ▀Ą├ČÓ▓╗└¹ė┌üå±R▀dĄ─śI䚯¼ę“×ķ▀\▌ö│╔▒Š╩Ūė░Ēæ╣½╦Š└¹ØÖ┬╩Ą─ūŅųžę¬ę“╦žų«ę╗ĪŻ

ė╔ė┌▀@ą®│╔▒Šį÷╝ėŻ¼üå±R▀dęč═©ų¬ŲõĄ┌╚²ĘĮ┘u╝ęŻ¼╦³īóīŹ╩®5% Ą─╚╝ė═║══©├øĖĮ╝ė┘MŻ¼ęįæ¬ī”▀@ą®ārĖ±╔ŽØqĄ─ė░ĒæĪŻ▀@ą®│╔▒Š┐╔─▄Ģ■▐D╝▐ĮoŽ¹┘Mš▀Ż¼▓óī¦ų┬üå±R▀dĄ─õN┴┐Ž┬ĮĄĪŻę“┤╦Ż¼═Č┘Yš▀ī”üå±R▀d┴Ń╩█śI䚥─ō·æn┐╔─▄╩ŪėąĄ└└ĒĄ─ĪŻ▀@ęŌ╬Čų°įō╣½╦Šīó▓╗Ą├▓╗į┌╩ął÷Ą═├įĢrŲ┌ę└┐┐ŲõČ■╝ē▓┐ķTüĒų¦│ųśIäšĪŻ

AWSīó└^└m│╔×ķąąśIŅIī¦š▀▓óĦüĒųĖöĄį÷ķL

AWS ▒╗═Č┘Yš▀ęĢ×ķüå±R▀d╬┤üĒĄ─ų„ę¬┴┴³cų«ę╗ĪŻAWS ╩Ū─┐Ū░ūŅ┤¾Ą─įŲĘ■äš╠ß╣®╔╠Ż¼ōĒėą33% Ą─╩ął÷Ę▌Ņ~Ż¼Č°āHš╝üå±R▀d┐é╩š╚ļĄ─ 14%ĪŻ▀@┐╔─▄ęŌ╬Čų° AWS Ą─┐éõN╩█Ņ~ęį╝░ąąśIā╚Č╝ėąį÷ķL┐šķgĪŻ

į┌įō╣½╦ŠūŅĮ³Ą─╩šęµł¾ĖµųąŻ¼AWS ┼Ņ▓¬░lš╣Ż¼Č°┴Ń╩█śIät┼e▓ĮŠSŲDĪŻįō▓┐ķT═¼▒╚į÷ķL 36.5%Ż¼│¼▀^┴╦Ęų╬÷Ĥī”╩š╚ļ║═ĀIśI╩š╚ļĄ─ŅA£yĪŻįō▓┐ķTĄ─ĀIśI└¹ØÖ┬╩ę▓Å─ 29.8% ╔Ž╔²ų┴ 35.3%ĪŻ╦∙ėą▀@ę╗Ūą╩╣ AWS į┌▀^╚ź 12 éĆį┬ā╚äōįņ┴╦ 671 ā|├└į¬Ą─õN╩█Ņ~Ż¼▓óŪęļSų°įŲĘ■äšąĶŪ¾Ą─į÷╝ėČ°└^└mį÷ķLĪŻ

AWS┤¾Ę∙į÷ķL▒│║¾Ą─įŁę“╩Ūė╔ė┌ī”įŲĘ■䚥─ąĶŪ¾▓╗öÓį÷ķL║═ąąśI│╩ųĖöĄ╝ēį÷ķLĪŻį┌▀^╚źÄū─ĻųąŻ¼įŲąąśIę╗ų▒ęį├┐─Ļ╝s34% Ą─╦┘Č╚į÷ķLĪŻėą┴╦▀@éĆį÷ķL┬╩Ż¼╬ęéā┐╔ęįŅA£y╬┤üĒÄū─ĻįŲĘ■äšąąśIĄ─ęÄ─ŻĪŻÅ─įōąąśI─┐Ū░╝s1780 ā|├└į¬Ą─ęÄ─Ż║═ 34% Ą─į÷ķL┬╩Ż©├┐─ĻŽ┬ĮĄ 15%Ż®ķ_╩╝Ż¼ĄĮ 2026 ─ĻŻ¼įŲąąśIĄ─ārųĄ┐╔─▄╝s×ķ 5450 ā|├└į¬ĪŻ

▒Ż╩ž╣└ėŗŻ¼╝┘įOüå±R▀dÅ─╬ó▄ø ( MSFT )Īó╣╚ĖĶ ( GOOG ) ( GOOGL ) ║═Ųõ╦¹ąĪą═ĖéĀÄī”╩ų─Ū└’╩¦╚ź┴╦▓┐Ęų╩ął÷Ę▌Ņ~Ż¼▓óŪęāH│ųėą 25% Ą─╩ął÷Ę▌Ņ~ĪŻ┼c─┐Ū░Ą─ 590 ā|├└į¬ŽÓ▒╚Ż¼▀@īó╩╣ AWS Ą─ārųĄ╝s×ķ 1360 ā|├└į¬ĪŻę“┤╦Ż¼▒M╣▄┴Ń╩█ŅIė“╬┤üĒ┤µį┌å¢Ņ}Ż¼AWS ╚į┐╔─▄└^└m┼Ņ▓¬░lš╣ĪŻ▀@┐╔ęįūīüå±R▀d▒╚Ųõ╦¹╩▄ÜgėŁĄ─┴Ń╩█╔╠Ė³Š▀ĖéĀÄā×ä▌Ż¼▓ó│╔×ķę╗éĆėą╬³ę²┴”Ą─═Č┘Y▀xō±ĪŻ

PrimeęĢŅl║═궜ʚ²į┌│¼įĮąąśIŅIī¦š▀

Prime Video š²čĖ╦┘│╔×ķ┴„├Į¾wųąūŅ┤¾Ą─ŲĘ┼Ųų«ę╗Ż¼▀@ų„ę¬╩Ūė╔ė┌Ū░├µ╠ߥĮĄ─ų„ę¬ėåķåš▀Ą─┤¾Ę∙į÷ķLĪŻ▀@╩╣Ą├ Prime Video Ą─╩ął÷Ę▌Ņ~ĘĆ▓Įį÷ķLŻ¼▓ó▀h│¼ĖéĀÄī”╩ųĪŻ

─┐Ū░Ż¼Prime Video į┌┴„├Į¾wąąśIĄ─╩ął÷Ę▌Ņ~×ķ 19%Ż¼▓óŪę▀Ćį┌╔Ž╔²ĪŻŽÓĘ┤Ż¼Netflix ( NFLX ) ─┐Ū░Ą─š╝▒╚×ķ 23%Ż¼Ą½š²į┌Ž┬ĮĄĪŻŅAėŗĄĮ2025 ─ĻŻ¼├└ć°Ą─ų„ę¬ė├æ¶öĄ┴┐īó▀_ĄĮ1.683 ā|Ż¼Prime Video ┐╔─▄Ģ■│¼▀^ NetflixŻ¼│╔×ķĒö╝ē┴„├Į¾wĘ■äšĪŻ▀@īó▀Mę╗▓Įėąų·ė┌į┌┴Ń╩█▓┐ķTŽ▌╚ļ└¦Š│Ą─╩ął÷Ą═├įĢrŲ┌×ķ╣½╦Š╠ß╣®ų¦│ųĪŻ

Amazon Music ║═ Audible ę▓įĮüĒįĮ╩▄ÜgėŁŻ¼▓ó┐╔─▄į┌╬┤üĒ│╔×ķįSČÓ┴„ąą▓ź┐═Ą─╦∙į┌ĄžĪŻ─┐Ū░Ż¼üå±R▀d궜ʥ─╩ął÷Ę▌Ņ~×ķ 13%Ż¼╬╗ŠėąąśIĄ┌╚²ĪŻ▀@┬õ║¾ė┌ Apple ( AAPL ) Ą─ 15% ║═ Spotify ( SPOT ) Ą─ 31%ĪŻ

Ą½╩ŪŻ¼├┐éĆ궜Ę┴„├Į¾wĘ■äšČ╝ėąÄū║§ŽÓ═¼Ą─ÄņĪŻ▀@ęŌ╬Čų°├┐éĆŲĮ┼_╔Ž╬©ę╗Ą─Ęųļxę“╦ž╩Ū¬Ü╝ę▓ź┐═╚╦▓┼ĪŻüå±R▀d┐╔─▄Ģ■┐╝æ]║׎┬¬Ü╝ę▓ź┐═╚╦▓┼Ż¼ę“×ķ▓ź┐═╩ął÷į┌Ū░ÄūéĆĢrŲ┌╝▒äĪ╔Ž╔²ĪŻį┌▀^╚ź╚²─ĻųąŻ¼▓ź┐═Ą─┬Ā▒Ŗ╚║į÷ķL┴╦ 40% ęį╔ŽŻ¼▀^╚źā╔─Ļėą 51% Ą─Ž¹┘Mš▀ķ_╩╝╩š┬Ā▓ź┐═ĪŻ

Spotify Ą╚Ųõ╦¹▓ź┐═╣½╦Š═©▀^┼cįSČÓĒö╝ē▓ź┐═╚╦▓┼║×╩¬Ü╝ęģfūhŻ¼└²╚ńCall Her Daddy║═The Joe Rogan Experience Ż¼š╝ŅI┴╦▀@éĆ▓╗öÓį÷ķLĄ─╩ął÷ĪŻ

¼Fį┌Ż¼üå±R▀d┐╔─▄ėąÖCĢ■═©▀^║×╩░═└Ł┐╦║═├ūą¬Ā¢ŖW░═±RĄ─ĪČHigher GroundĪĘ┼cę╗╬╗Ēö╝ē▓ź┐═╚╦▓┼▀_│╔¬Ü╝ęģfūhĪŻŖW░═±RĘ“ŗDš²ėŗäØļxķ_ SpotifyŻ¼¼Fį┌š²į┌īżŪ¾ārųĄöĄŪ¦╚f├└į¬Ą─ą┬Į╗ęūĪŻ▓ź┐═ūŅėą┐╔─▄ĄŪĻæĄ─ā╔éĆĄžĘĮ╩Ūüå±R▀d║═ iHeartMedia ( IHRT )ĪŻ

╚╗Č°Ż¼iHeartMedia ┐╔─▄ø]ėąūŃē“Ą─¼FĮüĒ═Ļ│╔▀@╣PĮ╗ęūĪŻįō╣½╦Š─┐Ū░ōĒėą╝s 2.8 ā|├└į¬Ą─¼FĮŻ¼▀@ęŌ╬Čų°ārųĄöĄŪ¦╚f├└į¬Ą─Į╗ęū┐╔─▄Ģ■╩╣įō╣½╦ŠŽ▌╚ļ└¦Š│ĪŻ╚╗Č°Ż¼üå±R▀dōĒėą│¼▀^ 660 ā|├└į¬Ą─¼FĮĪŻę“┤╦Ż¼ę╗╣PārųĄöĄŪ¦╚f├└į¬Ą─Į╗ęūī”╣½╦ŠüĒšf▓╗Ģ■╩Ūę╗╣PŠ▐Ņ~ķ_ų¦Ż¼═¼Ģrę▓ūīŲõŲĮ┼_į┌ĖéĀÄī”╩ųųąĖ³╩▄ÜgėŁŻ¼▓óį┌Ą═├įĢrŲ┌▀Mę╗▓Įų¦│ų╣½╦ŠĪŻ

╣└ųĄ

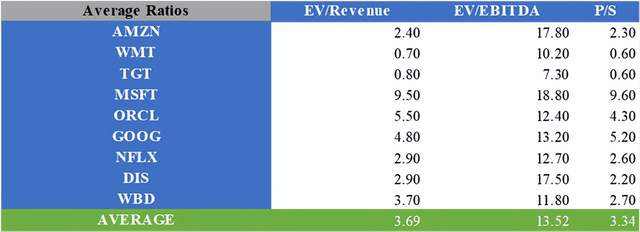

üå±R▀dĄ─╣╔ār─Ļ│§ų┴Į±Ž┬Ą°│¼▀^ 35%Ż¼ī¦ų┬įSČÓ═Č┘Yš▀šJ×ķįō╣╔╠Äė┌Ą═ār╬╗ĪŻ═©▀^īóĘų╬÷Ĥī” 22 žö─ĻĄ─╣▓ūR╣└ėŗ│╦ęįüå±R▀d╝░ŲõĖéĀÄī”╩ųĄ─ EV/RevenueĪóEV/EBITDA ║═ P/S Ą─ŲĮŠ∙▒ČöĄŻ¼į┌š{š¹╣½╦ŠĄ─¼FĮ║═é∙äš║¾┐╔ęįėŗ╦Ń│÷ 148.79 ├└į¬Ą─╣½į╩ārųĄĪŻ

▀@╩╣įō╣╔Ą─ļ[║¼╔ŽØq┐šķg╝s×ķ 40.08%ĪŻų┴ė┌Ęų╬÷ĤŻ¼─┐Ū░ 12 éĆį┬Ą─ŲĮŠ∙─┐ś╦ār×ķ 178.56 ├└į¬Ż¼ļ[║¼╔ŽØq┐šķg×ķ 68.21%ĪŻ

▀@ī”═Č┘Yš▀ęŌ╬Čų°╩▓├┤Ż┐

ė╔ė┌üå±R▀d║╦ą─┴Ń╩█śI䚥─ąĶŪ¾£p╔┘║═┘Mė├į÷╝ėŻ¼═Č┘Yš▀ī”Ųõ╬┤üĒĖąĄĮ┐ųæųĪŻ╚╗Č°Ż¼įō╣½╦ŠĄ─Č■╝ē▓┐ķT┐╔─▄Ģ■į┌╩ął÷Ą═├įĢrŲ┌ų¦│ųš¹¾wśIäšĪŻAWS └^└m╩ŪįŲĘ■äšąąśIĄ─ąąśIŅIī¦š▀Ż¼▓óīóÅ─▓╗öÓį÷ķLĄ─ąĶŪ¾║═ųĖöĄ╝ēąąśIį÷ķLųą╩▄ęµĘ╦£\ĪŻė╔ė┌ Prime ėåķå┴┐Ą─į÷╝ėŻ¼Prime Video ėą═¹│¼įĮ NetflixŻ¼│╔×ķ╩ął÷Ę▌Ņ~ūŅĖ▀Ą─┴„├Į¾wĘ■äšĪŻ

┤╦═ŌŻ¼üå±R▀d궜Ę║═ Audible ╩Ūę¶ŅląąśIĄ─ę╗ą®Ēö╝ēŲĮ┼_Ż¼┐╔ęį═©▀^║×╝s¬Ü╝ę▓ź┐═╚╦▓┼üĒņ¢╣╠ūį╝║į┌ūŅÅŖ┤¾Ą─═µ╝ęųąĄ─Ąž╬╗ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį