Ž┬Ą°20ŻźŻĪĮ±─Ļ618├└Ŗy┘u┴╦410ā|

ķL▀_░ļéĆČÓį┬Ą─618┤¾┤┘ĮKė┌┬õŽ┬ßĪ─╗ĪŻ

Ė∙ō■ąŪłDöĄō■Ż¼Į±─Ļ618┘Å╬’╣ØŲ┌ķgŻ©5į┬31╚š20³c-6į┬18╚š24³cŻ®Ż¼╚½ŠWĮ╗ęū┐éŅ~×ķ6959ā|į¬Ż¼▌^╚ź─Ļ┐éŅ~Ą─5784.8ā|į¬Ż¼═¼▒╚į÷ķL20%ĪŻ

Å─ŲĮ┼_üĒ┐┤Ż¼ęį╠ņžłĪ󊮢|ĪóŲ┤ČÓČÓ×ķ┤·▒ĒĄ─ŠC║ŽļŖ╔╠õN╩█┐éŅ~▀_5826ā|į¬Ż¼▌^╚ź─Ļ═¼Ų┌āHį÷ķL0.7%ĪŻęįČČę¶Īó┐ņ╩ųĪó³c╠į×ķ┤·▒ĒĄ─ų▒▓źļŖ╔╠ŲĮ┼_ų▒▓źÄ¦žø┐éŅ~Ė▀▀_1445ā|į¬Ż¼▌^╚ź─Ļ═¼Ų┌į÷ķL124.1%Ż╗³c╠į╩▄ŲõŅ^▓┐ų„▓źė░ĒæŻ¼▓╗ö│ČČę¶Īó┐ņ╩ųŻ¼┼┼├¹Ą┌╚²ĪŻ

Å─╝ÜĘųŅÉ─┐üĒ┐┤Ż¼├└Ŗy▒Ē¼F▓ó▓╗śĘė^ĪŻ┤¾┤┘Ų┌ķgŻ¼╚½ŠW├└ŖyŻ©ūo─w+ŽŃ╦«▓╩ŖyŻ®õN╩█Ņ~×ķ410ā|į¬Ż¼═¼▒╚2021─ĻĄ─512ā|į¬Ż¼£p╔┘┴╦102ā|į¬Ż¼ĮĄĘ∙Į³20%ĪŻ

ę╗éĆį┬Ū░Ż¼├└ŖyąąśI╚╦╩┐ŅAčįĄ─Ī░╩Ę╔ŽūŅļy618Ī▒Ż¼ūŅĮKę╗šZ│╔ūÅĪŻ

01

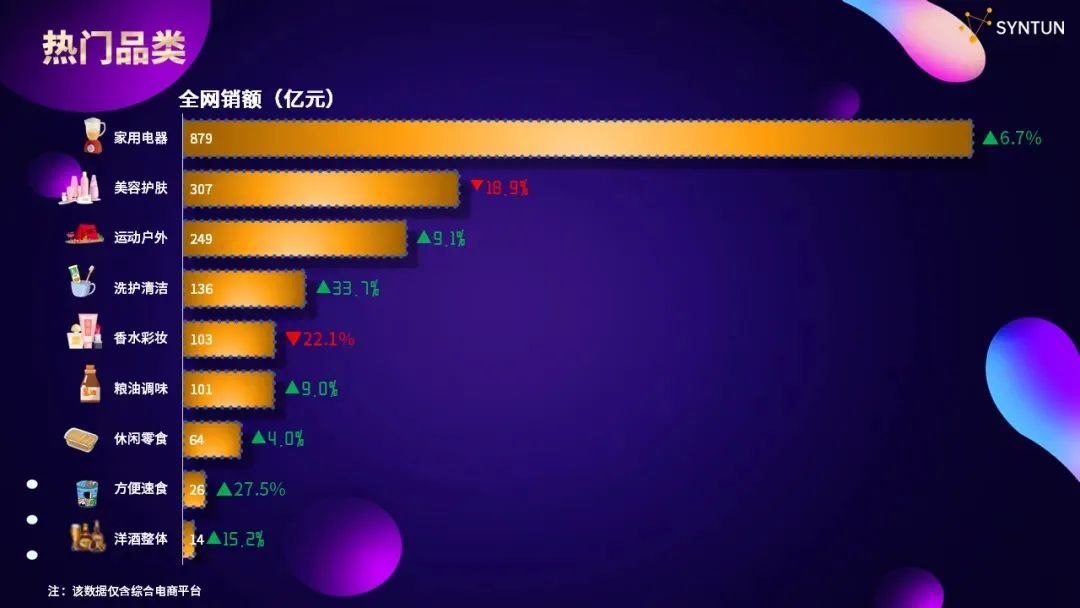

╚½ŠWŻ║├└ŖyõN╩█Ž┬╗¼20%

ąŪłDöĄō■’@╩ŠŻ¼Į±─Ļ618Ų┌ķgŻ¼╚½ŠW├└ŖyŻ©ūo─w+ŽŃ╦«▓╩ŖyŻ®õN╩█Ņ~▀_410ā|į¬Ż¼╚į╩Ū¤ßķTõN╩█ŲĘŅÉĪŻŲõųąŻ¼├└╚▌ūo─w╚½ŠWõN╩█307ā|į¬Ż¼╬╗┴ą▒Š┤╬618¤ßķTõN╩█ŲĘŅÉ░±å╬Ą┌Č■╬╗Ż╗ŽŃ╦«▓╩Ŗy╚½ŠWõN╩█103ā|į¬Ż¼╬╗ŠėĄ┌╬Õ╬╗Ż╗Ž┤ūoŪÕØŹätį÷ķL┴╦33.7%Ż¼┼┼į┌Ą┌╦─╬╗ĪŻ

▓╗▀^Ż¼ŽÓ▌^2021─Ļ618Ą─512ā|į¬Ż¼├└ŖyŅÉ─┐Ż©ūo─w+ŽŃ╦«▓╩ŖyŻ®õN╩█Ņ~š¹¾w├„’@Ž┬╗¼Ż¼Š▀¾wČ°čįŻ¼ūo─wŽ┬╗¼┴╦18.9%Ż¼ŽŃ╦«▓╩ŖyätĄ°┴╦22.1%ĪŻ

Å─ŲĘ┼Ų┼┼├¹üĒ┐┤Ż¼ūo─wŅÉ─┐ųąŻ¼ę└╚╗╩Ūć°ļH┤¾┼Ųš╝ō■ų„ī¦Ąž╬╗ĪŻĮ±─Ļ618Ų┌ķgŻ¼č┼įŖ╠m„ņĪó╠m▐óĪóė±╠mė═Ęųäe╬╗┴ąŪ░╚²Ż¼┼c2021─ĻĪó2020─ĻŽÓ▒╚Ż¼č┼įŖ╠m„ņĘ┤│¼ÜW╚Rč┼Ż¼┘Y╔·╠├öD▀MŪ░╬ÕĪŻ

Č°į┌▓╩Ŗy/ŽŃ╦«ŲĘŅÉųąŻ¼ć°ļHŲĘ┼Ų╩ź┴_╠mĄŪ░±Ą┌ę╗Ż¼ć°žøŲĘ┼Ų╣▓š╝ō■╚²Ž»ĪŻŲõųąŻ¼Color Key╩ū┤╬öD▀MTOP5Ż¼┼┼├¹Ą┌╚²Ż╗▀B└mā╔─ĻĄŪĒöĄ─═Ļ├└╚šėøŻ¼Į±─Ļ┼┼├¹Ž┬╗¼ų┴Ą┌╬ÕŻ╗╗©╬„ūė┼c╚ź─ĻĄ─┼┼├¹▒Ż│ų┴╦ę╗ų┬Ż¼╚į╬╗┴ąĄ┌Č■ĪŻ

02

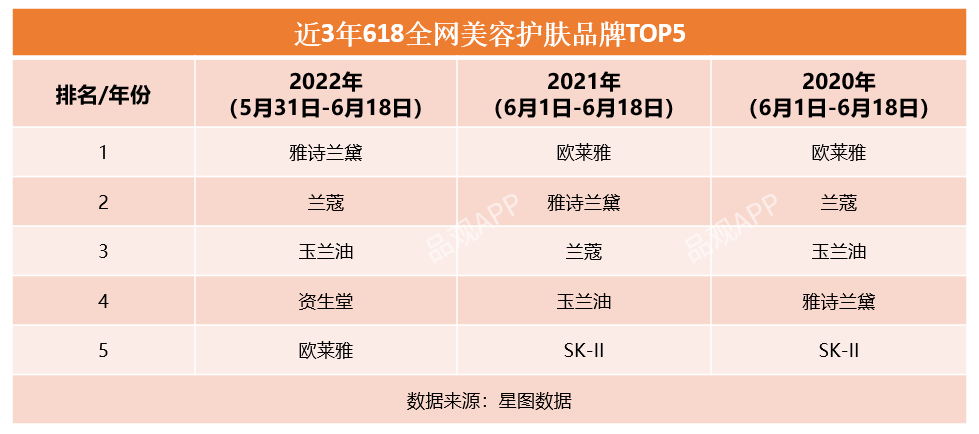

╠ņžłŻ║═Ō┘Yš╝ų„ī¦Ż¼╗©╬„ūė│╔ć°žø▓╩ŖyĪ░¬Ü├ńĪ▒

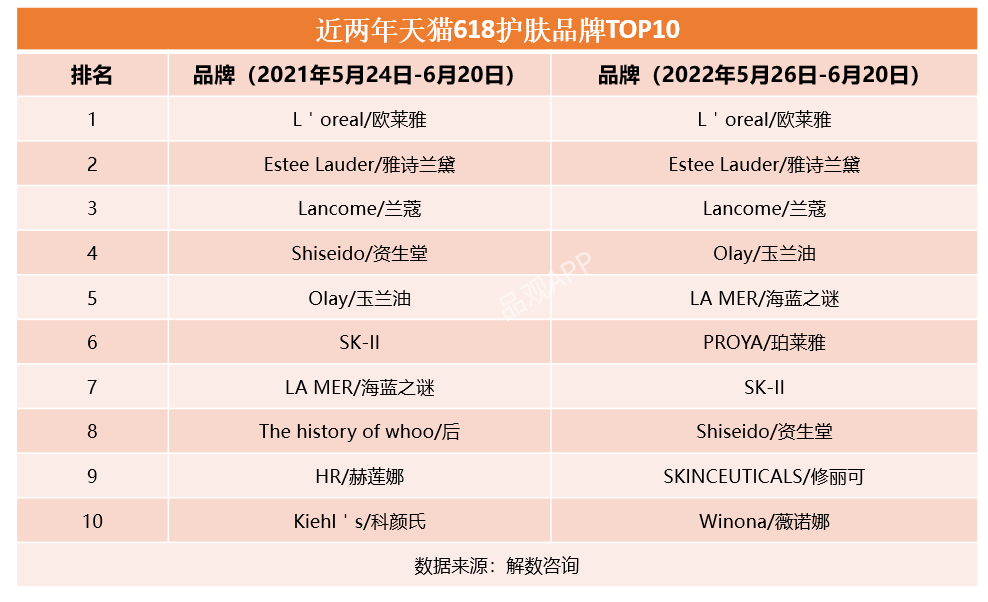

Ė∙ō■ĮŌöĄū╔įāĄ─ł¾ĖµŻ¼618Ų┌ķgŻ©5į┬26╚š-6į┬20╚šŻ®Ż¼╠ņžł░±å╬╔ŽŻ¼ć°ļHŲĘ┼Ų╚įš╝ų„ī¦Ąž╬╗ĪŻŠ▀¾wČ°čįŻ¼ūo─wŲĘ┼ŲTOP10ųąŻ¼ć°ļHŲĘ┼Ųš╝ō■8Ž»Ż╗▓╩ŖyŲĘ┼ŲTOP10ųąŻ¼ć°ļHŲĘ┼Ųš╝ō■9Ž»ĪŻ

├└╚▌ūo─wŲĘ┼ŲTOP10░±å╬ųąŻ¼ TOP5ŲĘ┼Ų▌^╚ź─Ļūā╗»▓╗┤¾Ż¼ÜW╚Rč┼Īóč┼įŖ╠m„ņĪó╠m▐ó╚į╬╗ŠėŪ░╚²ĪŻ▓╗▀^Ż¼┼c2021─Ļ618ŽÓ▒╚Ż¼┤╦┤╬ć°«aŲĘ┼Ų┤“ŲŲ┴╦ć°ļHŲĘ┼Ųē┼öÓ░±å╬Ą─Šų├µŻ¼ńĻ╚Rč┼Īó▐▒ųZ─╚ø_▀M┴╦Ū░╩«Ż¼ńĻ╚Rč┼Å─╚ź─ĻĄ─Ą┌15├¹╔Ž╔²ĄĮ┴╦Ą┌6├¹Ż¼▐▒ųZ─╚ę▓Å─Ą┌12├¹╔Ž╔²ĄĮ┴╦Ą┌10├¹ĪŻ║¾Īó┐ŲŅü╩Ž║═║š╔Å─╚ätĄ°│÷┴╦░±å╬ĪŻ

ńĻ╚Rč┼▒Ē¼F┴┴č█Ż¼┼cŲõ▒¼┐Ņå╬ŲĘ▓╗¤oĻPŽĄĪŻĖ∙ō■ÜW╠žÜWū╔įāöĄō■Ż¼618Ų┌ķgŻ¼Ųõå╬ŲĘĪ░ńĻ╚Rč┼įńC═ĒAĮM║Žļp┐╣╝tīÜ╩»Š½╚Aūo─w╠ūčbĪ▒▒Ē¼F═╗│÷Ż¼¤ß┘u│¼10╚f╝■Ż¼╬╗Šė618╠ņžł╔╠ŲĘTOP20░±Ą┌17├¹Ż¼ę▓╩Ū░±å╬ųą╬©ę╗╔Ž░±ć°žø«aŲĘĪŻ

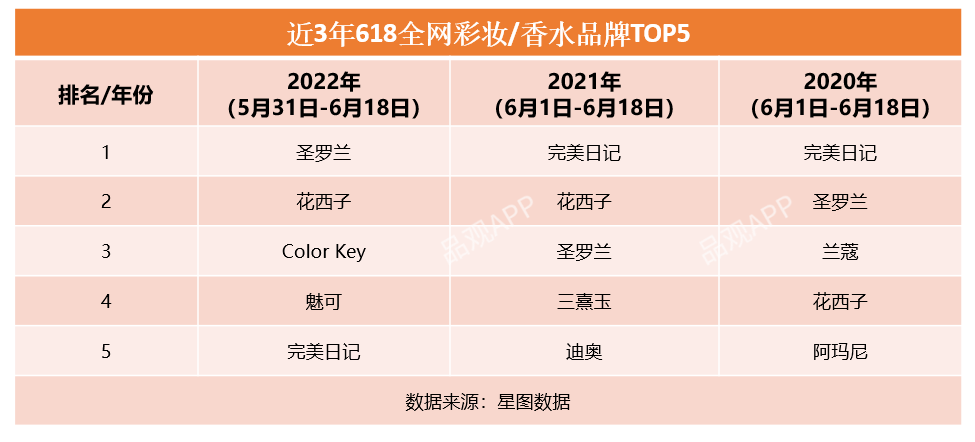

Å─▓╩ŖyŲĘŅÉüĒ┐┤Ż¼ć°ļH┤¾┼Ų═¼śė╩Ūų„┴”▄ŖŻ¼╩ź┴_╠mĪó3CEĪóč┼įŖ╠m„ņĪóŽŃ─╬ā║Ą╚▒Ē¼F╚į╩«ĘųÅŖä▌ĪŻ

▓╗▀^Ż¼║═ūo─wŲĘŅÉŽÓĘ┤Ż¼ć°«aŲĘ┼Ųį┌▓╩ŖyŲĘŅÉš¹¾wŽ┬╗¼├„’@Ż¼▓╩ŖyŲĘ┼ŲTOP10ųąĄ─Ž»╬╗Ż¼Å─3éĆŽ┬Ą°×ķ1éĆĪŻŠ▀¾wČ°čįŻ¼╚ź─Ļ618┼┼├¹TOP 5Ą─═Ļ├└╚šėøęį╝░┼┼├¹Ą┌8Ą─ColorkeyŻ¼Š∙Ą°│÷░±å╬Ż¼Č°TOP10ųą┤T╣¹āH┤µĄ─╗©╬„ūėŻ¼├¹┤╬ŽÓ▌^╚ź─Ļę▓ėą╦∙Ž┬ĮĄŻ¼Å─Ą┌2├¹ĮĄĄĮ┴╦Ą┌4├¹ĪŻ

─│śIā╚┘Y╔Ņ╚╦╩┐Ęų╬÷Ż¼╗©╬„ūėį┌┤¾┤┘Ų┌ķgÄū║§▓╗┤“š█Ż¼Ī░ūŅ┤¾╗Ņäė╩Ū▒Ńę╦20į¬Ż¼ĮoŅ^▓┐ų„▓źĄ─š█┐█ŽÓ«öė┌8š█ĪŻĪ▒Ųõ─▄│╔×ķ┤╦┤╬ć°žø▓╩Ŗy¬Ü├ńŻ¼į┌ė┌«aŲĘ╣”ą¦įVŪ¾║▄├„┤_Ż¼┘u³cō¶ųąŽ¹┘Mš▀Ą─═┤³cŻ¼Ī░▒╚╚ń┐šÜŌ├█Ę█ĪóąĪ„ņéŃĘ└Ģ±Ą╚ÄūéĆ│÷╚”Ą─«aŲĘŻ¼Č╝ę╗Č©│╠Č╚╔Ž┤“ŲŲ┴╦ŲĘŅÉ╦╝ŠSĄ─Ž▐ųŲĪ▒ ĪŻ

03

ČČ궯║┤¾Ę∙į÷ķL126%Ż¼ūo─w/▓╩Ŗyā╔ųž╠ņ

Ė∙ō■╣¹╝»ŲņŽ┬’w╣ŽöĄō■ĮyėŗŻ¼Į±─Ļ618Ų┌ķgŻ©6į┬1į┬-18╚šŻ®Ż¼ČČę¶ŲĮ┼_├└ŖyŅÉ─┐õN╩█Ņ~×ķ70.21ā|į¬Ż¼═¼▒╚╚ź─ĻĄ─31ā|į¬Ż¼┤¾Ę∙į÷╝ė┴╦126%ĪŻ

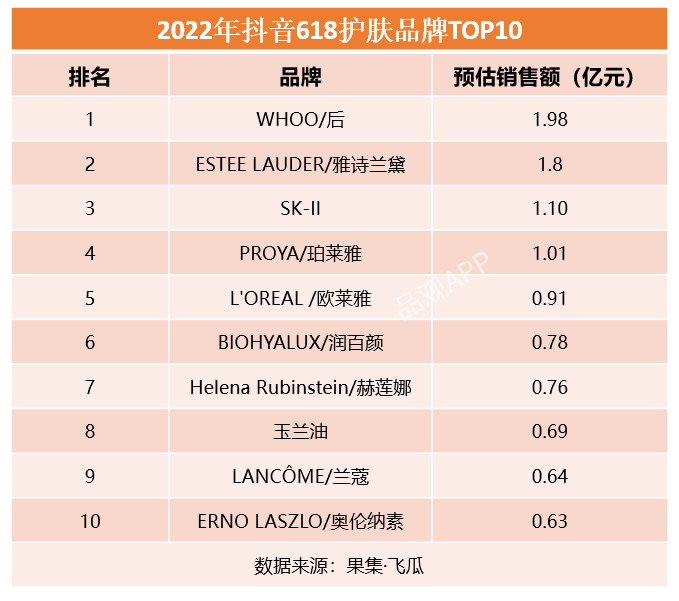

╝ÜĘųüĒ┐┤Ż¼į┌Į±─Ļ618ČČę¶ūo─wŲĘ┼ŲTOP10░±å╬╔ŽŻ¼ć°ļH┤¾┼Ų├└Ŗy╚įš╝ō■┴╦░ļ▒┌ĮŁ╔ĮŻ¼╣▓ėą8éĆć°ļHŲĘ┼Ų╔Ž░±ĪŻŲõųą║¾║═č┼įŖ╠m„ņĄ─ŅA╣└õN╩█Ņ~Ęųäe▀_ĄĮ┴╦2ā|į¬Īó1.8ā|į¬Ż¼ĘĆū°Ą┌ę╗ĪóĄ┌Č■Ż¼SK-IIęį1.1ā|į¬õN╩█Ņ~┼┼├¹Ą┌╚²ĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼║¾║═č┼įŖ╠m„ņ▓╗āH╩Ūį┌├└ŖyŲĘŅÉųą▒Ē¼FÅŖä▌Ż¼Ųõ▀Ćė┐▀M┴╦ŲĘ┼ŲŅA╣└õN╩█Ņ~┼┼ąą┐é░±Ż¼Ųõųą║¾┼┼├¹Ą┌3Īóč┼įŖ╠m„ņ┼┼├¹Ą┌5ĪŻ╗»ŖyŲĘė^▓ņ░l¼FŻ¼▀@┼cā╔┤¾ŲĘ┼ŲĄ─Ū░Ų┌ąŅ┴”Ż¼ęį╝░ĮĶų·Ņ^▓┐╝t╚╦ų▒▓źÄ¦žø▓╗¤oĻPŽĄĪŻč┼įŖ╠m„ņ┬ōäėŅ^▓┐╝t╚╦Ī░ÅV¢|Ę“ŗDĪ▒▀Mąąų▒▓źÄ¦žøŻ¼ąĪūžŲ┐ŽÓĻP«aŲĘį┌618╗Ņäė«ö╚šõN┴┐▀_7.5w+ĪŻ║¾ę▓į┌ČÓéĆŅ^▓┐╝t╚╦ų▒▓źķg┴┴ŽÓĪŻ

Č°į┌ć°«aūo─wŲĘ┼ŲųąŻ¼āHėąńĻ╚Rč┼ĪóØÖ░┘Ņü╔Ž░±Ż¼ŲõųąńĻ╚Rč┼ŅA╣└õN╩█Ņ~ŲŲā|Ż¼ØÖ░┘Ņüę▓▀_ĄĮ┴╦0.78ā|į¬Ż¼╚ź─Ļ┼┼├¹┐┐Ū░Ą─ÜWįŖ┬■ĪóAOEOĪóĒn╩°Ą╚Š∙▓╗ęŖ┴╦█Öė░ĪŻ

į┌618ČČę¶▓╩ŖyŲĘ┼ŲTOP10░±å╬│╩¼F┴╦┴Ē═Ōę╗ĘNł÷Š░Ż¼╚½▓┐▒╗ć°žøŲĘ┼Ųē┼öÓĪŻŲõųą╗©╬„ūėęį0.81ā|į¬Ą─ŅA╣└õN╩█Ņ~▀b▀bŅIŽ╚Ż¼┼┼├¹Ą┌Č■╬╗Ą─FVŅA╣└õN╩█Ņ~āHėą╗©╬„ūėę╗░ļĪŻ═Ļ├└╚šėøätęį0.18ā|į¬Ą─ŅA╣└õN╩█Ņ~┼┼├¹Ą┌10╬╗ĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼į┌▓╩Ŗy┼┼ąą░±ųąŻ¼ą┬õJŲĘ┼Ųš╝┴╦▌^┤¾▒╚ųžŻ¼āHėą┐©ū╦╠mę╗éĆ└Ž┼Ųć°žø▓╩Ŗy╔Ž░±Ż¼┐©╬╗Ą┌╬Õ├¹ĪŻ

04

┐ņ╩ųŻ║┐ņŲĘ┼Ų░į░±Ż¼é„Įyć°žøĪ░ļ[╔ĒĪ▒

į┌┐ņ╩ųŲĮ┼_╔ŽŻ¼Ī░┐ņŲĘ┼ŲĪ▒ę└╚╗┤¾š╣╔Ē╩ųĪŻ

Ė∙ō■ÜW╠žÜWū╔įā░l▓╝Ą─░±å╬Ż¼Į±─Ļ618Ų┌ķgŻ©5į┬20╚šĪ¬6į┬18╚šŻ®Ż¼┐ņ╩ųŲĘ┼ŲõN╩█Ņ~TOP10Äū║§╚½▓┐▒╗Ī░┐ņŲĘ┼ŲĪ▒š╝ŅIŻ¼„ņ╚R¬ĪóČõ└ŁČõ╔ąĪó┤║ų«åŠĄ╚Š∙░±╔Žėą├¹Ż¼ŲõųąŻ¼„ņ╚R¬Īóē¶╚¬õN╩█Ņ~═╗ŲŲā|į¬┤¾ĻPŻ¼Ū░š▀ęį1.1ā|į¬Ą─õN╩█Ņ~╬╗ŠėTOP1ĪŻ

┼cų«ą╬│╔§r├„ī”▒╚Ą─╩ŪŻ¼é„ĮyŲĘ┼Ų╔§ų┴ć°ļH┤¾┼ŲČ╝╝»¾wĪ░ļ[╔ĒĪ▒Ż¼─┐Ū░āHėąńĻ╚Rč┼╬╗ŠėTOP15Ż¼į┌Ųõ╦¹Ė„ŲĮ┼_░į░±Ą─║¾║═ÜW╚Rč┼ļm╚╗▀M╚ļŪ░20Ż¼Ą½ę▓āH┼┼├¹Ą┌19Īó20╬╗ĪŻ

┐ņŲĘ┼Ų’LŅ^¤oā╔Ż¼Ą├ęµė┌äō╩╝╚╦│¼ÅŖĄ─Ħžø─▄┴”ĪŻęį„ņ╚R¬×ķ└²Ż¼’w╣ŽöĄō■’@╩ŠŻ¼Ųõäō╩╝╚╦žłŲ▀Ų▀ōĒėą2500╚fĘ█ĮzŻ¼Ä¦žøĢr▌oęįĪ░║óūėéāĪ▒Ī░╝ę╚╦éāĪ▒Ą╚ėHĻŪĄ─ĘQ║¶Ż¼į÷ÅŖ┴╦Ę█Įzš│ąįŻ¼▀MČ°┤┘▀M┴╦ų▒▓źķg▐D╗»ĪŻ

’w╣ŽöĄō■’@╩ŠŻ¼618Ų┌ķgŻ¼žłŲ▀Ų▀ĦžøĮ³30ł÷Ż¼ŅA╣└õN╩█Ņ~īóĮ³9200╚fŻ¼æ{ę╗╝║ų«┴”žĢ½I┴╦┤¾▓┐ĘųõN╩█Ņ~ĪŻČ°įńį┌Į±─Ļ2į┬Īó3į┬Ż¼„ņ╚R¬Š═Žs┬ō┐ņ╩ųļŖ╔╠õN╩█Ņ~Ą┌ę╗Ż¼ā╔éĆį┬┐éŅA╣└õN┴┐│¼255╚fŻ¼ŅA╣└õN╩█Ņ~│¼3ā|į¬ĪŻ▀@ę▓×ķŲõį┌618Ą─▒¼░lĄņČ©┴╦ę╗Č©Ą─╩ął÷╗∙ĄAĪŻ

ē¶╚¬ĪóČõ└ŁČõ╔ąĪó┤║ų«åŠĄ╚┐ņŲĘ┼ŲŻ¼ę▓Č╝╩Ūė╔ŲĘ┼Ųäō╩╝╚╦ėHūįŽ┬ł÷ū÷ų▒▓źÄ¦žøĪŻ┤╦═ŌŻ¼┐═å╬ārĄ═ę▓╩ŪŲõ╣▓═¼³cŻ¼┤¾ČÓŲĘ┼ŲĄ─┐═å╬ārŠ∙į┌100-200į¬ų«ķgĪŻ

05

Ī░ūŅļy618Ī▒▒│║¾Ż║├└Ŗy┘u▓╗äė┴╦Ż┐

Ė„ŲĮ┼_Ą─618░±å╬ļmą╬æBĖ„«ÉŻ¼Ą½ę▓Å─é╚├µš█╔õ│÷├└ŖyąąśIĄ─ę╗ą®ūā╗»┌ģä▌ĪŻ

1Īó618┤¾┤┘ė░Ēæ┴”Øu╚§ĪŻ

Ė∙ō■╗»ŖyŲĘė^▓ņ┤╦Ū░ł¾Ą└Ż©įöęŖĪČūŅļy618ĪĘŻ®Ż¼╩▄ČÓ³c▒¼░lĄ─ę▀Ūķė░ĒæŻ¼įńį┌ę╗éĆį┬Ū░śIā╚Š═ŅA£yŻ¼Į±─Ļ618▓╗╚▌śĘė^ĪŻ

Ī░Ž¹┘Mš▀ę“ę▀Ūķ╩š╚ļŽ┬ĮĄŻ¼▓╗ĖęŽ¹┘M┴╦ĪŻ▀^╚ź║▄ķLĢrķgŻ¼Ė„Ū■Ą└ę▓Č╝į┌┤“ārĖ±æŻ¼618ęčĮøø]ėą╬³ę²┴”┴╦Ī▒Ż¼─│ŲĘ┼Ųžōž¤╚╦▒Ē╩ŠŻ¼Ž¹┘MŲŻ▄øūīŲĘ┼Ųī”Ė▀═Č╚ļĪóĄ═«a│÷Ą─Šų├µėą╦∙ŅÖæ]Ż¼╦∙ęįĮ±─ĻŲĘ┼Ųī”618Ą─═Č╚ļ┴”Č╚ę▓£p╔┘┴╦Ż¼öĄō■▓╗└ĒŽļ╩Ūš²│ŻĄ─ĪŻ

┴Ń╩█īŹæĮ╠ŠÜĪó╣Ō║Ž╔ńäō╩╝╚╦╚~╣Ō│ųėąŽÓ═¼ė^³cĪŻ╦¹šJ×ķŻ¼ų▒▓źĪó╔ńłF├ļÜóĪó╬ó╔╠Ą╚Ū■Ą└Ż¼Ęų┴„┴╦618Ą─¤ßČ╚Ż╗┴Ē═ŌŻ¼ī¦Ž“ę▓│÷┴╦å¢Ņ}Ż¼Ī░Å─┴„┴┐│žĄ¶▀MārĖ±æŻ¼Ą½╝╚▓╗ū÷ĄĮārĖ±ūŅĄ═Ż¼ę▓ū÷▓╗ĄĮ╬ó╔╠Ą─ÅŖš│ąįĪ▒Ż╗▓┐Ęų╔╠ŲĘ┼õų├ę▓┤µį┌žł─üŻ¼Ī░═¼ę╗┐Ņ╔╠ŲĘŻ¼ŠĆ╔Ž▒╚ŠĆŽ┬▒Ńę╦Ż¼ļm╚╗Ė„ĘNģóöĄę╗ų┬Ż¼Ą½īŹļH╩ŪšŽč█Ę©Ż¼▀@ę▓╩Ū618Ą╣═╦Ą─ę╗ĘN▒Ē¼FĪ▒ĪŻ

2Īóć°ļH┤¾┼ŲĮĄŠS┤“ō¶Ż¼ą┬õJŲĘ┼ŲĪ░ļ[╔ĒĪ▒ĪŻ

┐vė^Ė„░±å╬Ż¼Į±─Ļ618╚į╩Ūć°ļH┤¾┼Ų│¬ų„ĮŪĪŻą┬õJŲĘ┼ŲāHį┌ČČę¶▓╩Ŗy░µēKųąėą╦∙▒Ē¼FĪŻ

ÅVų▌¹£╦ļŲ¾śI╣▄└Ēū╔įāėąŽ▐╣½╦Š┐éĮø└Ēäó▓®Ęų╬÷šJ×ķŻ¼618┤¾æŪ░Ž”Ż¼ų▒▓źÄ¦žø╦─Š▐Ņ^Ž¹╩¦ė┌ĮŁ║■Ż¼ć°žøŲĘ┼Ų¤oę╔├µ┼R▓╗ąĪĄ─╠¶æĪŻĪ░Ņ^▓┐ų„▓źĄ─ų▒▓źķgę╗ų▒╩Ūą┬õJŲĘ┼ŲÅVĖµą¹é„Ą─ų„Ļ楞Ż¼Ļ楞üG┴╦Ż¼ŲĘą¹ø]ėą┴╦Ż¼õN┴┐ūį╚╗Ģ■╩▄ĄĮė░ĒæĪ▒ĪŻ

┤╦═ŌŻ¼╗»ŖyŲĘė^▓ņ╩ß└Ē░l¼FŻ¼Į±─Ļ618Ų┌ķgŻ¼┤¾┼Ų╬Õš█ęč╚╗│╔×ķ┴╦│ŻæBŻ¼▓╗╔┘ŲĘ┼ŲĖ³╩Ūų▒Įė╦══¼┐Ņš²čbĪŻĄõą═╚ńÜW╚Rč┼ąĪ░ūĘĮ├µ─żŻ¼Ųõį┌└Ņ╝čń∙ų▒▓źķgŻ¼š█┐█┴”Č╚ŽÓ«öė┌3.1š█Ż╗OLAYĄ┌╦─┤·ąĪ░ūŲ┐├µ─żš█┐█║Žėŗ╝s2.43š█ĪŻŽÓ▌^ų«Ž┬Ż¼ć°žøŲĘ┼Ųš█┐█┤¾ČÓį┌6~9š█ų«ķgĪŻ

äó▓®ų▒čįŻ¼Ī░│¼Ė▀ąįār▒╚ę╗ų▒╩Ūą┬õJŲĘ┼ŲĄ─Üó╩ų’ĄŻ¼╚ńĮ±├µī”ć°ļHŲĘ┼ŲĄ─ĮĄŠS┤“ō¶Ż¼ę▓Š═ø]╩▓├┤ā×ä▌┴╦ĪŻĪ▒

▓╗▀^Ż¼╚~╣ŌšJ×ķŻ¼ą┬õJŲĘ┼Ų╚š│Ż╗ŅäėŠ═▒╚▌^īÆ╦╔Ż¼╦Įė“Ū■Ą└ę▓ū÷Ą├▌^║├Ż¼│²ĘŪ╩Ū×ķ┴╦ø_┴┐╗“īó─│éĆå╬ŲĘ┤“▒¼Ż¼▓╗╚╗║▄╔┘į┌ŠĆ╔Žģó╝ė618╗ŅäėĪŻĪ░ą┬õJŲĘ┼Ųį┌░±å╬╔ŽŽ¹╩¦Ż¼▓ó▓╗┤·▒ĒŲõø]┬õ╗“š▀╦ź═╦ĪŻĪ▒

▀@ę╗ė^³cĄ├ĄĮ┴╦ą┬õJŲĘ┼ŲĄ─ūCīŹĪŻĪ░╬ęéā▓óø]ėąĘeśOģó┼c618Ż¼Č°╩ŪĖ³┐┤ųžļp11ĪŻĮ±─ĻŲĘ┼Ų╠Äė┌┼└Ų┬ļAČ╬Ż¼ę▓š¹¾wš{Ą═┴╦ŅAŲ┌Ż¼Žļ░čśI┐āį÷╦┘┬²Ž┬üĒŻ¼ČÓū÷┐═æ¶Ę■äšĪóū÷║├┐┌▒«ĪŻĪ▒ę╗╬╗ĮėĮ³─│ą┬õJŲĘ┼ŲĄ─ąąśI╚╦╩┐═Ė┬ČĪŻ

3ĪóŲĘ┼Ųųžą─Ž“ČČę¶▐DęŲĪŻ

ļm╚╗╠ņžł╚į×ķ├└ŖyĪ░ų„æł÷Ī▒Ż¼Ą½Å─Į±─Ļ618┐╔ęį┐┤│÷Ż¼ČČ궒@╚╗įĮüĒįĮ╩▄ĄĮŲĘ┼ŲŪÓ▓AŻ¼├└Ŗy¾w┴┐░lš╣čĖ├═ĪŻ

ō■’w╣ŽöĄō■Ż¼2022─ĻČČę¶Ī░618 ║├╬’╣ØĪ▒ų▒▓ź┐éĢrķL▀_4045 ╚fąĪĢrŻ¼═¼▒╚į÷ķL42%Ż¼ģó┼c╔╠╝ęöĄ┴┐═¼▒╚į÷ķL159%Ż¼├└ŖyŅÉ─┐GMV▀_68 ā|į¬Ż¼į÷ķLĮ³60%ĪŻ

įńęč╝ė┤a▓╝ŠųČČ궥─ć°žøŲĘ┼ŲŻ¼ę▓į┌┤╦┤╬┤¾æųąĮ╗│÷═Ļ├└┤ŠĒĪŻō■ØÖ░┘Ņüæł¾Ż¼618Ų┌ķg╚½Ū■Ą└GMV═╗ŲŲ3.56ā|Ż¼Ųõųą╠ņžłŲņ┼ץĻGMVŲŲ1.14ā|Ż¼ČČę¶Ū■Ą└GMVŲŲ1.1ā|Ż¼═¼▒╚į÷ķL│¼1000%Ż¼┼c╠ņžłŪ■Ą└Ųņ╣─ŽÓ«öĪŻæ{ĮĶ┴┴č█Ą─│╔┐āŻ¼ØÖ░┘Ņü╩ū┤╬▄Q╔Ē618ČČę¶ŲĘ┼Ų░±TOP10░±å╬Ż¼╬╗ŠėĄ┌7ĪŻ

ć°ļHŲĘ┼Ųę▓┐┤ĄĮ┴╦ČČ궥─į÷ķL╝t└¹Ż¼├„’@ķ_╩╝╝ė┤¾═Č╚ļĪŻ▒╚╚ńį┌ČČę¶ūo─wŅÉ─┐TOP10ŲĘ┼ŲųąŻ¼║¾Īóč┼įŖ╠m„ņĪóSK-IIĪóńĻ╚Rč┼ĪóÜW╚Rč┼╬╗ŠėŪ░╬ÕŻ¼Ū░╚²├¹Ą─õN╩█Ņ~Š∙▀^ā|ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį