Ą┬ų▌░Ūļu┌s┐╝IPOŻ║ę╗ł÷Ī░ļu─Ń▓╗├└Ī▒Ą─╣╩╩┬

³SĀFļuĪóĄ┬ų▌░ŪļuĪóŚŚŪf└▒ūėļu......║├┐═Ą─╔Į¢|╚╦ėąę╗Šõūį╬ęš{┘®Ą─├¹čįŻ║Ī░ø]ėąę╗ų╗ļu─▄╗Ņų°ļxķ_╔Į¢|ĪŻĪ▒

╔Į¢|Ż¼ųąć°ų°├¹Ą─Bļu┤¾╩ĪŻ╗Ą┬ų▌Ż¼ät╩Ūų°├¹Ą─│įļu┤¾╩ąŻ¼Ī░Ą┬ų▌░ŪļuĪ▒¤oę╔╩Ū▀@ū∙│Ū╩ąūŅ┴┴č█Ą─├¹Ų¼ų«ę╗ĪŻ

Ģrķgō▄╗ž20╩└╝o│§Ż¼į°Äū║╬ĢrŻ¼Ī░Ą┬ų▌šŠĪ▒Ū░▐Z┬Ī┬Ī±é▀^Ą─╗▄ć▄ćĹā╚╩Ūōõ├µČ°üĒĄ─ļu╚ŌŽŃÜŌĪŻėąę╗─ĻŻ¼┴║īŹŪ’┬Ę▀^Ą┬ų▌Ż¼į┌┬ĀĄĮ║├ČÓ╚╦│Čų°╔żūė┤¾║░Ī░¤²ļuŻĪ¤²ļuŻĪĪ▒║¾Ż¼▓┼░lėXįŁüĒĄ┬ų▌░Ūļu▀@śė╝t╗ĪŻ

╚ńĮ±Ż¼▀@╬╗Ī░╔Į¢|├└╩│Ēö┴„Ī▒Š═ę¬IPO┴╦ĪŻį┌ųą╩Į▓═’ŗĄ─╔Ž╩ą│▒ųąŻ¼Ēöų°Ī░░┘─Ļ└Žūų╠¢Ī▒Ņ^ŃĢĄ─╔Į¢|Ą┬ų▌░Ūļu╣╔Ę▌ėąŽ▐╣½╦ŠŻ©Ž┬ĘQĪ░Ą┬ų▌░ŪļuĪ▒Ż®¤oę╔’@Ą├ė╚×ķ┴┴č█ĪŻ

Ą½į┌Üv╩Ę╣╩╩┬ų«═ŌŻ¼Ą┬ų▌░Ūļu╦∙╠ÄĄ─¹uųŲŲĘ┘ÉĄ└«öŪ░ęč╠Ä╝t║ŻĪŻģóšš─┐Ū░╔Ž╩ąĄ─╚²╝ęŲ¾śIĮ^╬Č╩│ŲĘ(603517.SH)Īóų▄║┌°å(01458.HK)┼c╗═╔Ž╗═(002695.SZ)üĒ┐┤Ż¼ęčĖ„ūįį┌«aŲĘĪóŪ■Ą└┼cŲĘ┼Ų╔Ž░Ąūį─”╚Ł▓┴šŲŻ¼ī”ė┌┌s┐╝IPOĄ─Ą┬ų▌░ŪļuČ°čįŻ¼č█Ū░ęč╩Ūä┼ö│Łh╦┼ĪŻ

Ė³×ķĻPµIĄ─╩ŪŻ¼▓ĮŌĄ┬ų▌░ŪļuĄ─šą╣╔Ģ°░l¼FŻ¼│²┴╦═Ō▓┐Ą─ĖéĀÄē║┴”═ŌŻ¼į┌«aŲĘĪó╣®æ¬µ£┼c╣▄└Ē╔ŽŻ¼Ą╚┤²Ą┬ų▌░Ūļu╗ž┤Ą─å¢Ņ}▀ĆėąįSČÓĪŻ

═©▀^▒Š╬─Ż¼╬ęéāīóĮŌ┤╚²éĆå¢Ņ}Ż║

1. Ą┬ų▌░Ūļu╩Ū╚ń║╬│╔×ķę╗╝ę╝ęūÕŲ¾śIĄ─Ż┐

2. ┘Y▒Š ╠ėļx▒│║¾Ż¼Ą┬ų▌░ŪļuĄ─▀hæ]┼cĮ³æn╩Ū╩▓├┤Ż┐

3. ū▀│÷╔Į¢|Ż¼Ą┬ų▌░Ūļu▀ĆąĶÄū▓ĮŻ┐

┐ŲåTŽ┬║Żū÷░ŪļuŻ¼╩«╬Õ┤╬╣╔ÖÓūāĖ³│╔╝ęūÕŲ¾śI

į┌Ą┬ų▌│Ū─ŽĻÉŪfī”├µŻ¼▀@└’į°╩ŪĄ┬ų▌╩ąĮ╝ūŅĘ▒╚AĄ─ĮųĄ└ĪŻÄū╩«─ĻŪ░Ż¼▀@└’┤Ż┴óų°Ą─ę╗ū∙▓®╬’^ęŖūC┴╦Ą┬ų▌░Ūļu▌x╗═Ą─Üv╩ĘĪŻ

─Ū╩Ū1956─ĻŻ¼ĮųĄ└╔Ž╬Ķ²ł╬Ķ¬{Ą─ĻĀ╬ķę╗ūų┼┼ķ_ĪŻ═©▀^╣½╦Į║ŽĀIŻ¼Ą┬ų▌╩ą╩│ŲĘ╣½╦Šš²╩Į│╔┴óŻ¼ėą└ŽĄ┬ų▌╚╦ų┴Į±ėøĄ├╚įĮųĄ└╔ŽŪ├Ķī┤“╣─Ą─¤ß¶[Š░Ž¾ĪŻ

Ą┬ų▌╩│ŲĘ╣½╦Šš²╩ŪĄ┬ų▌░ŪļuĄ─Ū░╔ĒĪŻ

Å─ąĪū„Ę╗ĄĮć°ĀI╩│ŲĘ╣½╦ŠĄ─▐DūāŻ¼ś╦ųŠų°Ą┬ų▌Ą─░Ūļu«aśI▀M╚ļ┴╦ę╗éĆą┬Ģr┤·ĪŻ╚²╩«ČÓ─Ļ║¾Ż¼«ö32ÜqĄ─┤▐┘F║ŻüĒĄĮ▀@└’ĢrŻ¼╗“įS▓ó▓╗ų¬Ą└ų«║¾╦¹īóĢ■ĦŅIų°▀@╝ęŲ¾śI┌s┐╝IPOĪŻ

┤▐┘F║Ż┤╦Ū░▓óø]ėą╩│ŲĘ╔·«aĄ─Įø“×ĪŻ«ģśI║¾Ż¼į┌Ą┬ų▌╔╠śIŠųžöäš┐Ų│╔┴╦ę╗╬╗ąĪ┐ŲåTĪŻļS║¾Ż¼Å─╔╠śIīWąŻžöäšĢ■ėŗĮ╠ĤĪó╔╠śIŠų╗∙Į©┐Ų┐ŲåTĄĮžöĢ■┐ŲīÅėŗåTĄ╚┬Ü䚯¼▌Ü▐DČÓéĆŹÅ╬╗Ż¼Ą½╩╝ĮK┼cĢ■ėŗ├▄ŪąŽÓĻPĪŻ

üĒĄĮĄ┬ų▌╩ą╩│ŲĘ╣½╦ŠĢrŻ¼æ{ĮĶų°Ģ■ėŗŅIė“Ą─žSĖ╗Įø“ׯ¼┤▐┘F║Ż│╔×ķ┴╦Ė▒┐éĮø└Ē║═┐éĢ■ėŗĤĪŻ1998─ĻŻ¼Ą┬ų▌╩ą╩│ŲĘ╣½╦ŠĮMĮ©│╔┴ó╔Į¢|Ą┬ų▌░Ūļu┐é╣½╦ŠŻ¼ę╗─Ļų«║¾Ż¼░Ūļu┐é╣½╦ŠĖ─ųŲ×ķā╚▓┐┬Ü╣ż│ų╣╔Ą─╔Į¢|Ą┬ų▌░Ūļu╝»łFėąŽ▐╣½╦ŠŻ©Ž┬ĘQ░Ūļu╝»łFŻ®Ż¼š²╩Į│╔×ķę╗╝ę╣╔Ę▌ųŲŲ¾śIĪŻ

▒╦ĢrŻ¼░Ūļu╝»łFĄ─šŲķT╚╦▓ó▓╗╩Ū┤▐┘F║ŻŻ¼Č°╩ŪĮ╣┴ųĮ▄ĪŻį┌╣½ķ_ł¾Ą└ųąŻ¼Į╣┴ųĮ▄▒╗┐╠«ŗ×ķę╗╬╗śOŲõėą¤ßŪķĄ─šŲȵš▀ĪŻ

ę╗╬╗ėøš▀į┌╬─š┬ųą▀@śėą╬╚▌Į╣┴ųĮ▄ī”└Žūų╠¢śO╔ŅĄ─ŪķĖąŻ║Ī░═¼╚╩╠├Īó╚½Š█Ą┬Īó╣Ę▓╗└ĒĪŁĪŁ░³└©Ą┬ų▌░ŪļuŻ¼░lš╣Ą├Č╝║▄│╔╣”Ż¼═¼╚╩╠├Ą─╣╩╩┬▒╗┼─│╔ļŖęĢäĪ║¾Ż¼╬ꯩĮ╣┴ųĮ▄Ż®├┐╝»Č╝ūą╝Üė^┐┤ĪŻĪ▒

╔§ų┴į┌┐»ĄŪė┌ĪČĮøØ·šōē»ĪĘ╔ŽĄ─ę╗Ų¬╬─š┬ųąŻ¼ėøš▀ÅłįŲė├ę╗ĮMįOå¢üĒą╬╚▌Į╣┴ųĮ▄┼cĪ░ļuĪ▒Ą─ĻPŽĄŻ║

Ī░ų¬Ą└ųąć°─ĻÜqūŅķLĄ─ļu╩Ū──ę╗ų╗ļuå߯┐╩ŪĄ┬ų▌░ŪļuŻ¼Č°Į╣┴ųĮ▄Ž╚╔·ėų╩Ūī┘ļuĄ─Ż¼ī”ļu┐╔ęįšf╩ŪŪķėą¬ÜńŖĪŻĪ▒

ī”ļuŪķėą¬ÜńŖĄ─Į╣┴ųĮ▄▓óø]ėąÄ¦ŅI▀@╝ę└Žūų╠¢ū▀Ą─Ė³▀hĪŻÖÓ┴”Į╗ĮėĄ─▐Dš█³c░l╔·į┌2008─ĻĪŻ

2008─Ļ┤▐┘F║Żš²╩ĮĮė╩ų░Ūļu╝»łFŻ¼╚ń┤¾ČÓöĄĪ░Įė░¶š▀┼R╬Ż╩▄├³Ī▒Ą─╣╩╩┬─_▒ŠŅÉ╦ŲŻ¼«öĢrĄ─░Ūļu╝»łF├µ┼Rų°įOéõ└Ž┼fĪóžōé∙Ą╚å¢Ņ}ĪŻ«öĢr┤▐┘F║ŻÄū║§┼▄▒ķ┴╦Ą┬ų▌╦∙ėąĄ─Ńyąą╚ź╚┌┘YŻ¼ūŅĮKĄ┬ų▌░Ūļu▐D╬Ż×ķ░▓ĪŻ

2010─Ļ8į┬Ż¼░Ūļu╝»łFĪó┤▐┘F║ŻĪóĮ╣┴ųĮ▄Ą╚░lŲ╚╦║×ėå┴╦ĪČ╔Į¢|Ą┬ų▌░Ūļu╣╔Ę▌ėąŽ▐╣½╦Š░lŲ╚╦ģfūhĢ°ĪĘŻ¼╣▓═¼░lŲįO┴ó╔Į¢|Ą┬ų▌░Ūļu╣╔Ę▌ėąŽ▐╣½╦ŠŻ¼┤▐┘F║Żę▓š²╩Įū▀Ž“┼_Ū░ĪŻ

ļS║¾Ą─╩«ČÓ─Ļ└’Ż¼═©▀^╩«╬Õ┤╬╣╔ÖÓ▐DūīŻ¼Ą┬ų▌░Ūļu│╔×ķ┴╦ę╗╝ęĪ░╝ęūÕŲ¾śIĪ▒ĪŻ

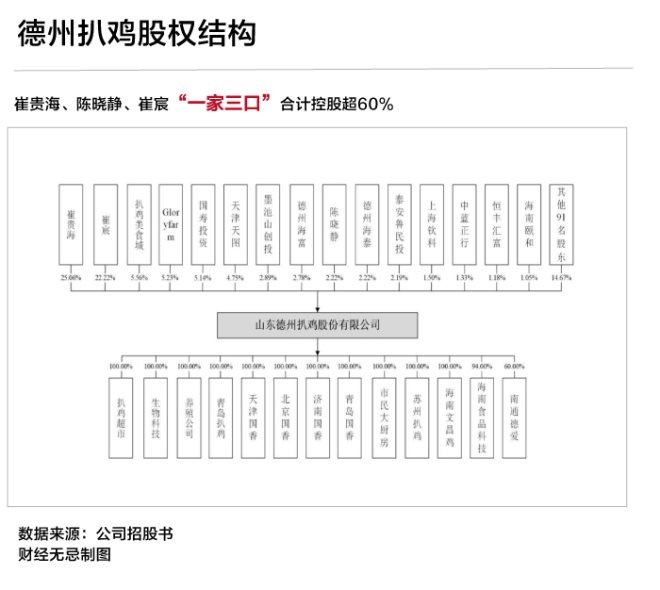

ō■šą╣╔Ģ°Ż¼┤▐┘F║ŻĪóĻÉĢįņoĪó┤▐ÕĘ╚²╚╦│ųėąĄ┬ų▌░Ūļu╣╔ÖÓ▒╚└²Ęųäe×ķ25.06%Īó2.22%┼c22.22%Ż¼ę╗╝ę╚²┐┌║Žėŗ┐ž╣╔│¼60%ĪŻ

▓╗āH╚ń┤╦ĪŻŪ░╩«┤¾╣╔¢|ųąę▓ėą┤▐╩Ž╝ęūÕĄ─╔Ēė░ĪŻŲõųąŻ¼┤▐┘F║Ż×ķ░Ūļu├└╩││ŪĄ─īŹļH┐žųŲ╚╦Ż¼Ūę│ųėąĄ┬ų▌║ŻĖ╗51.6%Ą─╣╔ÖÓŻ¼┴Ēę╗┤¾╣╔¢|Ą┬ų▌║Ż╠®Ą─īŹļH┐žųŲ╚╦ät×ķ┤▐ÕĘĪŻ

▀^╚ź╚²─Ļ└’Ż¼Ą┬ų▌░Ūļuį┌Ęų╝t╔Žę▓┐╔ų^┤¾╩ų╣PŻ¼ę╗╝ę╚²┐┌│╔┴╦ūŅ┤¾Ą─½@굚▀ĪŻō■šą╣╔Ģ°Ż¼▀^╚ź╚²─ĻĄ┬ų▌░Ūļu└█ėŗĘų╝t2.4ā|į¬ĪŻō■┤╦ėŗ╦ŃŻ¼┤▐╩Ž╝ęūÕį┌ł¾ĖµŲ┌ā╚└█ėŗ½@Ą├Ęų╝t╝s1.4ā|į¬Ż¼Č°2021─ĻĄ┬ų▌░Ūļuā¶└¹ØÖ▓╗▀^▓┼1.19ā|į¬ĪŻ

Å─╣½╦Į║ŽĀIĪó╣╔Ę▌Ė─ųŲį┘ĄĮ╚ńĮ±┌s┐╝IPOŻ¼Ą┬ų▌░ŪļuĄ─░lš╣ę▓ļx▓╗ķ_┘Y▒ŠĄ─ų·═ŲĪŻ

2012─ĻŻ¼Ī░Ž¹┘M▓Č╩ųĪ▒╠ņłD═Č┘Yģó┼cĄ┬ų▌░ŪļuA▌åā|į¬╚┌┘YŻ¼│╔×ķĄ┬ų▌░ŪļuĄ┌Č■┤¾╣╔¢|Ż¼│ų╣╔▒╚└²×ķ10.69%ĪŻ

▀@ę╗Ų┌ķgę▓ŪĪŪ╔╩Ū╠ņłD═Č┘Y▀M╚ļ¹uųŲŲĘ┘ÉĄ└Ą─ųžę¬ĢrŲ┌ĪŻā╔─ĻŪ░Ż¼╠ņłD▒▒╔Ž╬õØhŻ¼│╔×ķ┴╦ų▄║┌°åūŅįńę╗▌å╚┌┘YĄ─ģó┼cš▀ĪŻ

╠ņłDų«╦∙ęįč║īÜĄ┬ų▌░ŪļuŻ¼Å─═Č┘Y╦╝┬ĘüĒ┐┤Ż¼┐┤ųąĄ─ę╗ĘĮ├µ╩Ū¹uųŲŲĘ┘ÉĄ└Ą─Ū░Š░Ż¼┴Ēę╗ĘĮ├µŻ¼ät╩ŪĄ┬ų▌░Ūļuį┌╔Į¢|ģ^ė“ā╚Ą─╚½«aśIµ£īŹ┴”ĪŻ

ė╔ė┌¹uųŲŲĘ┤¾ČÓų„┤“Ī░╩ņ╩│§r╩█Ī▒Ż¼Ą┬ų▌░ŪļuĄ─§r░ŪļuĄ╚«aŲĘ▒Ż┘|Ų┌āH×ķ┤¾ČÓį┌ę╗ų▄ā╚Ż¼ę“┤╦ī”▒Ż§rĪó▀\▌öĄ╚╣®æ¬µ£ę¬Ū¾śOĖ▀ĪŻę“┤╦Ż¼į┌╣®ĮoČ╦Ż¼Ų¾śIę╗░ŃĢ■═©▀^Į©┴óÅ─čą░lĪó╔·«aĄĮ┼õ╦═Ą─╚½«aśIµ£Ż¼ē║┐sÅ─╔·«aČ╦ĄĮŽ¹┘MČ╦Ą─ĢrķgĪŻ

į┌ŪÓŹu┼cĄ┬ų▌ā╔ĄžŻ¼Ą┬ų▌░ŪļuĮ©┴ó┴╦ā╔┤¾╔·«a╝ė╣ż┼õ╦═ųąą─Ż¼═¼ĢrĮĶų·Ī░ų▒ĀI+ĮøõNĪ▒Ą──Ż╩ĮīóķTĄĻĖ▓╔wų┴╚A▒▒Ąžģ^ĪŻĮžų┴2021─ĻĄūŻ¼ų▒ĀIķTĄĻ┼c╝ė├╦ķTĄĻĄ─┐éöĄ▀_ĄĮ┴╦548╝ęĪŻ

Č°╠ņłD▓╗āHĮoĄ┬ų▌░ŪļuĦüĒ┴╦šµŃy░ūŃyŻ¼ę▓Ž“ŲõāA─ęŽÓ╩┌┴╦ų°├¹Ą─Č©╬╗└ĒšōĪŻ╠ņłD┘Y▒ŠCEO±Tąl¢|į°╠ߥĮę╗éĆ╝Ü╣ØŻ║į┌ĮoĄ┬ų▌░Ūļuū÷Č©╬╗┼Óė¢Ą─Ģr║“Ż¼ėąę╗┤╬Ż¼╦¹╠½╠½┤“ļŖįÆå¢╦¹Ż║Ī░─Ńéā═Č┘YĄ──ŪéĆĄ┬ų▌░ŪļuĮą╩▓├┤┼ŲūėŻ┐Ī▒

▀@Įo±Tąl¢|╠ß┴╦ę╗éĆąčŻ¼Ī░Ą┬ų▌Ī▒▀@śėĄ─Ąž├¹Ż¼▓ó▓╗╚▌ęū«a╔·ŲĘ┼ŲĘ┤æ¬Ż¼ę“┤╦Ż¼╠ņłDĮ©ūhĄ┬ų▌░Ūļu欫ö▒M┐╔─▄░čūį╝║▒Ē╩÷×ķĪ░Ą┬ų▌┼Ų░ŪļuĪ▒Ż¼ Ą┬ų▌░Ūļuę▓ū▀│÷┴╦Ī░ėąŲĘŅÉŻ¼¤oŲĘ┼ŲĪ▒Ą─└¦Š│ĪŻ

▀z║ČĄ─╩ŪŻ¼┘Y▒Š╦Ų║§▓ó▓╗┐┤║├Ą┬ų▌░ŪļuĄ─╩ął÷Ū░Š░ĪŻ šą╣╔Ģ°’@╩ŠŻ¼Å─2020─Ļ12į┬Ųų┴2021─Ļ3į┬Ż¼Č╠Č╠░ļ─ĻķgŻ¼╠ņłD┘Y▒ŠęčīóĄ┬ų▌░ŪļuĄ─▓┐Ęų╣╔ÖÓ▐DūīĮoć°ē█═Č┘YŻ¼╠ū¼FĮ³7900╚fį¬Ż¼Å─į°ĮøĄ─Ą┌Č■┤¾╣╔¢|ūā×ķĄ┌┴∙╬╗Ż¼│ų╣╔▒╚└²ę▓įĮüĒįĮĄ═ĪŻ

▀@╝ęį°éõ╩▄╠ņłDŪÓ▓AĄ─├„ąŪŲ¾śIļyĄ└šµĄ─╩¦╚źįŁėąĄ─„╚┴”┴╦å߯┐

Į╚┌║ŻÜwĮė░¶Ż¼Ą½²łŅ^ū„śIļy│Ł

į┌╗ž┤╔Ž╩÷▀@ę╗å¢Ņ}Ū░Ż¼▓╗Ę┴Ž╚╗žĄĮ╠ņłD═Č┘Y╦╝┬Ę╔ŽĪŻę╗Ņ^į·▀MŽ¹┘MŲĘ蹊┐ČÓ─ĻĄ─╠ņłDäō╩╝╚╦±Tąl¢|į°┐éĮY┴╦ę╗╠ū╠ņłDĄ─ārųĄĘų╬÷┐“╝▄Ż║

Ī░Ų¾śIārųĄ=ŲĘŅÉārųĄĪ┴ŲĘ┼ŲĄž╬╗Ī┴łFĻĀ─▄┴”Ī▒ĪŻ

ę╗ę╗ī”æ¬╔Ž╩÷ūā╗»ę“ūėŻ¼ĮY║Žšą╣╔Ģ°Ż¼Ą┬ų▌░ŪļuĄ─▀hæ]Į³ænę▓š²į┌’@¼FĪŻ

╩ūŽ╚Ż¼į┌ŲĘŅÉārųĄ╔ŽŻ¼│╔╩ņŲĘŅÉĦüĒĄ─╠ņ╗©░Õą¦æ¬┼cå╬ę╗«aŲĘĄ─ę└┘ć╩ŪĄ┬ų▌░Ūļuį┌ŲĘŅÉārųĄ╔Ž├µ┼RĄ─ĻPµIļyŅ}ĪŻ

ę╗ĘĮ├µė╔ė┌Ą┬ų▌░ŪļuÜv╩ĘėŲŠ├Ż¼─┐Ū░įōŲĘŅÉĖéĀÄęčī┘ė┌│õĘųĀŅæBŻ¼ĖéĀÄŽÓī”╝ż┴ęĪŻ│²┤▐┘F║ŻĄ─Ą┬ų▌░Ūļu═ŌŻ¼▀Ćėąė└╩ó²S║═Ól╩ó┼ŲĄ╚Ų¾śIģó┼cĖéĀÄĪŻ┴Ēę╗ĘĮ├µŻ¼ų╗┘u░ŪļuĄ─ė»└¹┐šķgėąŽ▐ĪŻ

šą╣╔Ģ°’@╩ŠŻ¼Į³╚²─ĻüĒŻ¼░ŪļuŅÉ«aŲĘš╝Ą┬ų▌░Ūļu┐éĀI╩š▒╚└²ĮėĮ³Ų▀│╔Ż¼├½└¹┬╩ų─ĻŽ┬ĮĄĪŻį┌Ž¹┘MČÓį¬╗»Ą─┌ģä▌Ž┬Ż¼ė»└¹╦┘Č╚Ę┼ŠÅĄ─░ŪļuŅÉ┤¾å╬ŲʤoĘ©└ŁäėŲ¾śIīŹ¼FĖ³┐ņį÷ķLĪŻ

Ųõ┤╬Ż¼į┌ŲĘ┼ŲĄž╬╗╔ŽŻ¼Ą┬ų▌░Ūļu┼dė┌└Žūų╠¢Ż¼Ą½ę▓└¦ė┌└Žūų╠¢ĪŻ

Ęųģ^ė“┐┤Ż¼2021─ĻĄ┬ų▌░ŪļuĮ³░╦│╔Ą─õN╩█╩š╚ļüĒūį╚A¢|ģ^ė“Ż©ų„ę¬╩Ū╔Į¢|Ż®Ż¼╚A▒▒┼cŲõ╦¹ģ^ė“š╝▒╚▌^ąĪĪŻ2020─ĻŻ¼┤▐┘F║Żį°═©▀^╩š┘Å░Ūļu├└╩││ŪĄ─│¼╩ąśI䚯¼į┌┤µ┴┐╔Žīżšęį÷┴┐Ż¼Ą½Ę┤ė│į┌žöł¾╔ŽĄ─õN╩█╩š╚ļ▓óø]ėą’@ų°į÷ķLĪŻ2021─ĻŻ¼Ą┬ų▌░Ūļu╔╠│¼ŅÉśIäšĘ┤Č°Ž┬ĮĄ┴╦4.06%ĪŻ

▀@ęŌ╬Čų°Ż¼┼dė┌╔Į¢|Ą─Ą┬ų▌░Ūļuę▓└¦ė┌╔Į¢|Ż¼ų╗į┌ģ^ė“ā╚Ī░ū÷╬─š┬Ī▒▓ó▓╗─▄×ķ▀@╝ę░┘─Ļ└Žūų╠¢Ä¦üĒą┬Ą─ŽļŽ¾ĪŻ

ūŅ║¾Ż¼į┌łFĻĀ─▄┴”╔ŽŻ¼▀@╝ę░┘─Ļ└Žūų╠¢ę▓žĮąĶą┬╗Ņ┴”ĪŻ

žöĮø¤o╝╔╩ß└ĒĄ┬ų▌░ŪļuĄ─╚╦åTĮYśŗ░l¼FŻ¼į┌─Ļ²g┼cĮ╠ė²│╠Č╚╔ŽžĮ┤²╔²╝ēĪŻ

Å──Ļ²gĮYśŗ┐┤Ż¼30ÜqęįŽ┬åT╣żöĄ┴┐āHš╝19%Ż¼40Üqęį╔Žš╝▒╚│¼╦─│╔ĪŻį┌Į╠ė²│╠Č╚╔ŽŻ¼Ą┬ų▌░Ūļu│¼Ų▀│╔åT╣żīWÜv×ķ┤¾īŻęįŽ┬Ż¼┤T╩┐╝░ęį╔ŽåT╣żš╝▒╚āH×ķ1%ĪŻ

Ą┬ų▌░ŪļuĄ─Ī░└Ž²g╗»ų«═┤Ī▒ę▓╩Ū┤¾ČÓöĄ░┘─Ļ└Žūų╠¢▐Dą═Ģr├µ┼RĄ─╣▓ąįļyŅ}ĪŻę▓š²ę“┤╦Ż¼ļSų°┤▐┘F║Żā║ūė┤▐ÕĘĄ─╗žÜwŻ¼▀@╝ę░┘─Ļ└Žūų╠¢ę▓ėą┴╦ą┬Ą─ūā╗»ĪŻ

į┌═ŌĮńĄ─öó╩┬└’Ż¼┤▐ÕĘĄ─Ī░Įė░Ó╣╩╩┬Ī▒╩Ūę╗┤╬┼╝╚╗ĪŻĢrķgō▄╗ž2017─ĻĪŻ«öĢrį┌░─ų▐ęč╔·╗Ņ╬Õ─ĻĄ─┤▐ÕĘęŌūRĄĮĄ┬ų▌░Ūļu├µ┼RĄ─└¦Š│Ż¼▒Ń▐o╚ź░─ų▐Ģ■ėŗĤ╩┬äš╦∙Ą─Ė▀ąĮ╣żū„Ż¼ęŃ╚╗øQ╚╗Ąž╗žĄĮ╔Į¢|Ą┬ų▌Ä═ų·ĖĖėH▀\ĀI▀@ę╗└Žūų╠¢ĪŻ

Ą½╩┬īŹ╔ŽŻ¼└ŽĖĖėHŽļę¬ūīā║ūėĄ─Ī░Įė░ÓĪ▒Ą─Ę³╣PįńŠ═Ū─Ū─īæį┌┴╦╚²─ĻŪ░Ą─╣╔ÖÓ▐DūīųąĪŻ

šą╣╔Ģ°’@╩ŠŻ¼2014─ĻŻ¼┤▐┘F║ŻīóŲõ│ųėąĄ─╣½╦Š╣╔Ę▌1000╚f╣╔▐DūīĮo┤▐ÕĘŻ¼┤▐ÕĘ│ų╣╔▒╚└²×ķ12.50%ĪŻ┤╦║¾į┌ČÓ┤╬į÷┘Y║¾Ż¼2021─ĻĄūŻ¼┤▐┘F║Żį┘┤╬┼c┤▐ÕĘ║×╩ĪČ╣╔Ę▌┘ø┼cģfūhĪĘŻ¼īóŲõ│ųėąĄ─╣½╦Š1000╚f╣╔╣╔Ę▌¤oāö▐DūīĮo┤▐ÕĘŻ¼┤▐ÕĘ│ų╣╔▒╚└²ė╔┤╦╔Ž╔²ų┴22.22%ĪŻ

┤▐ÕĘę▓│╔×ķ┴╦Ą┬ų▌░ŪļuĄ─Ą┌Č■┤¾╣╔¢|ĪŻ

ūį2017─Ļ▀M╚ļ╣½╦ŠęįüĒŻ¼┼c┤¾ČÓöĄäōČ■┤·éāĮøÜvĄ─Ī░ūāą╬ėøĪ▒ŅÉ╦ŲŻ¼┤▐ÕĘę▓ĮøÜv┴╦ę╗ł÷Å──╗║¾▄ćķgĄĮŲ¾śI┼_Ū░Ą─╣╩╩┬ĪŻ▓╗▀^┼c«ö─Ļ═▐╣■╣■ū┌ź└“äéķ_╩╝┤¶į┌▀ģŠēĄ─┤·╣ż╣żÅS└’ÜvŠÜ▓╗═¼Ż¼┤▐ÕĘę╗ų▒Įėė|╣½╦ŠĄ─║╦ą─śIäšĪŻÅ─▄ćķgÜóļuķ_╩╝Ż¼ę╗┬ĘÅ─ĀIśIåTĪó╩ął÷▓┐Įø└Ēū÷ĄĮ┴╦╚ńĮ±Ą─Ė▒ČŁĪŻ

ī”ė┌ūį╝ęŲĘ┼ŲĄ─Ė─įņŻ¼┤▐ÕĘķ_åó┴╦╝»░┘╝ę╦∙ķLĄ─Ī░│Łū„śIĪ▒─Ż╩ĮĪŻ

╩ūŽ╚Ż¼×ķĖ─ūā░ŪļuŅÉ«aŲĘĄ─ę└┘ćŻ¼Ą┬ų▌░Ūļuķ_åó┴╦Ī░ČÓŲĘ┼ŲŻ¼ČÓŲĘŅÉĪ▒æ┬įŻ¼ų╝į┌Ūą╚ļ╝ÜĘų┘ÉĄ└Ż¼īżšęį÷┴┐ÖCĢ■ĪŻ

Å─╝ÜĘų╩ął÷└’┐┤Ż¼¹uųŲŲĘų„ę¬┐╔Ęų×ķū¶▓═ŅÉ┼cą▌ķeŅÉŻ¼ū¶▓═ŅÉÅŖš{§rŽŃŻ¼ę“┤╦ī”╔·«a╣ż╦ć┼c║¾Č╦╣®æ¬µ£Ą─ę¬Ū¾Ė³Ė▀ĪŻ

ū¶▓═¹uųŲŲĘ²łŅ^ūŽčÓ░┘╬Čļužōž¤╚╦į°▀@śėą╬╚▌ā╔ĘN«aŲĘų«ķgĄ─▓Ņ«ÉŻ║Ī░ū¶▓═¹uųŲŲĘųvŠ┐Å═║ŽŽŃ╬Č║═ČÓīė┤╬┐┌ĖąŻ¼ūŽčÓĄ─ę╗Ą└Ę“Ų▐Ę╬Ų¼Š═ėą20ČÓĄ└╣żą“Ż¼ųŲū„╝╝ągķTÖæĖ³Ė▀ĪŻĪ▒

į┌ū¶▓═ŅÉŻ¼Ą┬ų▌░Ūļuų„ę¬ć·└@▓╗═¼Ą─æ¬ė├ł÷Š░Ż¼┤“įņ┴╦ÜŌš{ŅÉĪóČY║ąŅÉĪóšµ┐šŅÉ╚²ĘN«aŲĘŻ¼Ą½ė╔ė┌─┐Ū░ūįĮ©╣żÅSāHį┌╔Į¢|Ż¼ųŲ╝s┴╦Ą┬ų▌░Ūļuū¶▓═ŅÉ╩│ŲĘŽ“╚½ć°Ą─öUÅłĪŻ

ęŌūRĄĮ▀@ę╗³cŻ¼┤▐ÕĘų„ę¬č║īÜą▌ķe¹u╬Č┘ÉĄ└Ż¼2020─Ļ═Ų│÷┴╦ūėŲĘ┼ŲĪ░¶öąĪ╝¬Ī▒Ż¼ć·└@ļuū”ĪóļuļėĪóļu═╚Ą╚╚ŌĖ▒ŲĘķ_åó┴╦┴Ń╩│╔·ęŌĪŻ

ō■┤▐ÕĘ═Ė┬ČŻ¼āHė├ę╗─ĻĢrķgŻ¼¶öąĪ╝¬Ą─õN┴┐▒ŃīŹ¼F┴╦2000ČÓ╚fĄ─│╔┐āŻ¼Ą½Å─žöł¾üĒ┐┤Ż¼2021─Ļ░³└©¶öąĪ╝¬į┌ā╚Ą─╚ŌĖ▒ŲĘĄ─╩š╚ļš╝▒╚āHš╝11.41%Ż¼ļyęį×ķš¹¾wĀI╩šū÷│÷Ė³┤¾Ą─žĢ½IĪŻ

žöĮø¤o╝╔Öz╦„╠ņžłĪ░Ą┬ų▌░ŪļuŲņ┼ץĻĪ░░l¼FŻ¼Į³ę╗éĆį┬Ż¼¶öąĪ╝¬ŽÓĻP«aŲĘĄ─į┬õN┴┐╝»ųąį┌50ĄĮ300å╬ęįā╚Ż¼┼c═§ąĪ¹uĄ╚ą┬Ž¹┘MŲĘ┼Ųį┬õN▀^╚fĄ─│╔┐āŽÓŠÓ╔§▀hĪŻ

│²┴╦¶öąĪ╝¬═ŌŻ¼šą╣╔Ģ°’@╩ŠŻ¼Ą┬ų▌░Ūļu╬┤üĒ▀Ćīóķ_▒┘ČÓųžŪ·ŠĆŻ¼╚ń╚ŌŅÉ╩│ŲĘŲĘ┼ŲĪ░╚Aę╗ Ī▒Ż¼ŅAųŲ▓╦ŲĘ┼ŲĪ░╩ą├±┤¾ÅNĘ┐Ī▒ęį╝░ĖŌ³cĪ░ŪÕ═§Ė«Ī▒Ą╚ĪŻ

Ą½Š═─┐Ū░üĒ┐┤Ż¼Ą┌Č■Ū·ŠĆ╔ą╬┤┐┤ęŖ╩’╣ŌŻ¼ī”Ą┬ų▌░ŪļuüĒšfŻ¼ČÓųžŪ·ŠĆ─▄ʱ┐╔│ų└m░lš╣▀ĆąĶ┤“╔Žę╗éĆå¢╠¢ĪŻ

į┌ķ_▒┘ČÓŲĘ┼ŲĄ─═¼ĢrŻ¼┤▐ÕĘę▓ĮĶų·ļŖ╔╠Ū■Ą└Ż¼═©▀^┼cŅ^▓┐┤¾ų„▓źĄ─ĮēČ©Ż¼╠ß╔²«aŲĘĄ─ŠĆ╔ŽØB═Ė┬╩ĪŻ2019─Ļ-2021─Ļ╚²─ĻķgŻ¼Ą┬ų▌░ŪļuĄ─ļŖ╔╠╩š╚ļš╝▒╚Å─3%╔Ž╔²ĄĮ10%ĪŻ

Ī░┐ņ╦┘ė|ŠWĪ▒╩Ū┤¾ČÓöĄ└Žūų╠¢īżŪ¾▐Dą═Ą─ĻPµIäėū„Ż¼░³└©ÅłąĪ╚¬Īó═¼╚╩╠├Īó╬ÕĘ╝²SĄ╚į┌ā╚Ą─└Žūų╠¢į┌Į³─ĻüĒČ╝║░│÷┴╦▀M▄ŖļŖ╔╠Ą─┐┌╠¢ĪŻĄ½─┐Ū░üĒ┐┤Ż¼ų▒▓źļŖ╔╠ī”ė┌┤¾ČÓöĄĄ─└Žūų╠¢üĒšfĖ³Ž±╩Ūę╗éĆįęÕXōQ┬Ģ┴┐Ą─┘I┘uĪŻ

▀@╠ū▒╗ą┬Ž¹┘MŲĘ┼ŲęčĮø├■═ĖĄ─ĀIõN╠ū┬Ęī”ė┌└Žūų╠¢üĒšfŻ¼╗“įS─▄ē“ų╬ś╦Ż¼Ą½ļyęįų╬▒ŠĪŻ

Ī░╠ņŽ┬Ą┌ę╗ļuĪ▒Ą─Ž┬ę╗šŠ╩Ūų▄║┌°åŻ¼▀Ć╩ŪĮ^╬ČŻ┐

┌s┐╝IPOŻ¼Ą┬ų▌░Ūļuīó╬┤üĒĄ─į÷ķL┐┤³cīæį┌┴╦šą╣╔Ģ°└’Ī¬Ī¬į┌╠Kų▌ūįĮ©╣żÅSŻ¼š²╩ĮŽ“ķL╚²ĮŪ═žš╣ĪŻ

▀@╩Ū▀@╝ę░┘─Ļ└Žūų╠¢ū▀│÷╩µ▀m╚”Ą─Ą┌ę╗▓ĮŻ¼ę▓╩ŪūŅĻPµIĄ─ę╗▓ĮĪŻ

ū▀│÷╔Į¢|▓ó▓╗╚▌ęūŻ¼ī”ė┌Ą┬ų▌░ŪļuČ°čįŻ¼Å─┘uę╗ų╗░Ūļuķ_╩╝Ż¼╠¶æęčĮøķ_åóĪŻÅ─╔Žė╬įŁ┴ŽĪó╔·«a╝ė╣żĪó└õ▓ž▀\▌ö┼cķTĄĻõN╩█Ż¼ęŌ╬Čų°Ą┬ų▌░Ūļu▒žĒÜīŹ¼Fę¬═Ļ│╔ęÄ─Ż╗»┼cś╦£╩╗»ĪŻ

ę╗ų▒ęįüĒŻ¼ś╦£╩╗»╩Ū╦∙ęį╩│ŲĘ╣½╦ŠīżŪ¾öUÅłĄ─▒žĮøų«┬ĘŻ¼┼c╬„▓═ś╦£╩╗»ŽÓ▒╚Ż¼ųą╩Į▓═’ŗĄ─ś╦£╩╗»┼c╣żśI╗»ėų╩Ūļy╔Ž╝ėļyĪŻ

į┌╩│ŲĘŅIė“Ż¼ė╔ė┌¹u╬Č╩│ŲĘĄ─┐┌╬Č▌^×ķ╣╠Č©Ż¼ś╦£╩╗»▌^╚▌ęūīŹ¼FĪŻ ęįA╣╔Ī░ā╔┤¾°å═§Ī▒Į^╬Č╩│ŲĘ┼cų▄║┌°å×ķ└²Ż¼Č■š▀į┌ČÓ─ĻĄ─ęÄ─Ż╗»ĖéĀÄųąęčą╬│╔┴╦Ė„ūįĄ─╔╠śI─Ż╩ĮĪŻ

Į^╬ČķTĄĻęÄ─Ż▀b▀bŅIŽ╚Ż¼Įžų┴2021─ĻĄūŻ¼ķTĄĻöĄ┴┐ęč▀_ĄĮ13714╝ęĪŻĄ├ęµė┌╝ė├╦─Ż╩Į┼c▒ķ▓╝╚½ć°Ą─21╝ę╣żÅSŻ¼═©▀^ē║┐s«aŲĘ▀\▌ö░ļÅĮ┼cÅŖ┤¾Ą─║¾Č╦▀\ĀI─▄┴”Ż¼īŹ¼F┴╦╚fĄĻęÄ─ŻĪŻ

ų▄║┌°åätū▀╔Ž┴╦┴Ēę╗ŚlĄ└┬ĘĪŻ┼cĮ^╬ČŽÓ▒╚Ż¼ų▄║┌°åį┌╣żÅSČ╦▓ó▓╗ėąā×ä▌Ż¼ŪęŠĆŽ┬ķTĄĻ▓╝Šų×ķ│╔▒ŠĖ³Ė▀Ą─ų▒ĀI─Ż╩ĮĪŻĄ½═©▀^ÜŌš{░³čb▀@ę╗▒Ż§rĘĮ╩ĮŻ¼ų▄║┌°åĮĶų·ŲĘ┼ŲęńārüĒ┘ŹÕXĪŻ

ę╗éĆ┐┐ą¦┬╩Ż¼ę╗éĆ┐┐ęńārŻ¼Į^╬Č┼cų▄║┌°åā╔╠ū▓╗═¼Ą─┘ŹÕX▀ē▌ŗ╗“įS┐╔ęįĮoĄ┬ų▌░Ūļuęįą┬Ą─╦╝┐╝ĪŻ

Å──┐Ū░üĒ┐┤Ż¼Ą┬ų▌░ŪļuĖ³┐╔─▄ū▀ų▄║┌°åĄ──Ż╩ĮĪŻ

į┌╔Į¢|ū÷ģ^ė“╔·ęŌĢrŻ¼Ą┬ų▌░Ūļuęč═Ų│÷ÜŌš{ŅÉ«aŲĘŻ¼ļSų°╠Kų▌╗∙ĄžĄ─┬õ│╔Ż¼ėą═¹┐ņ╦┘Å═ųŲĪŻ│²┤╦ų«═ŌŻ¼ĮY║Žšą╣╔Ģ°į┌čąĒŚ─┐┘Y┴ŽŻ¼Ą┬ų▌░Ūļuš²į┌╠Į╦„┐┌╬ČĪó▒Ż┘|Ų┌Ą─ś╦£╩╗»ĪŻ╚ńĪ░▓╗═¼ų¾ųŲŚl╝■Ž┬░Ūļu└Ž£½ś╦£╩╗»čąŠ┐Ī▒ĪŻ

▓╗ļy┐┤│÷Ż¼┼cų▄║┌°åŅÉ╦ŲŻ¼Ą┬ų▌░Ūļuų╝į┌═©▀^╠ß╔²«aŲĘĖĮ╝ėųĄŻ¼īŹ¼FŲĘ┼ŲęńārĪŻį┌ŠĆŽ┬ķTĄĻęÄ─Ż▓╗š╝ā×ä▌Ą─ŪķørŽ┬Ż¼ą╬│╔Õe╬╗ĖéĀÄĪŻ

Ą½Š┐Š╣╩Ū▓╔╚Īų▒ĀI─Ż╩Į▀Ć╩Ū╝ė├╦─Ż╩ĮŻ¼Ą┬ų▌░Ūļuį┌šą╣╔Ģ°ųą▓ó╬┤īæ├„ĪŻ¤ošō╩Ū╝ė├╦ęų╗“╩Ūų▒ĀIŻ¼Č╝┐╝“×ų°Ū░Č╦Ą─▀\ĀI─▄┴”ĪŻ

ī”ė┌╚ńĮ±ŠĆŽ┬ų╗ėą500ČÓ╝ęķTĄĻĄ─Ą┬ų▌░ŪļuČ°čįŻ¼¤ošō╩ŪūįĮ©╣żÅSŻ¼▀Ć╩ŪķTĄĻöUÅłŻ¼┐┤╦Ų├└║├Ą─Ī░ū▀│÷╔Į¢|Ī▒▒│║¾Ż¼ūóČ©╩Ūę╗ł÷Ė³×ķÜł┐ߥ─ĖéĀÄĪŻ

į┌╔╠śI╩└Įń└’Ż¼╣Ōųv└Žūų╠¢Ą─Ūķæč╣╩╩┬¤oĘ©╩š½@═Č┘Yš▀Ą─ķLŲ┌ŪÓ▓AĪŻ300ČÓ─ĻŪ░Ż¼▒╗┐Ą╬§╩ó┘ØĄ─Ī░╔±ų▌ę╗ŲµĪ▒─▄ʱ│╔×ķšµš²Ą─╠ņŽ┬Ą┌ę╗ļuŻ¼ī┘ė┌Ą┬ų▌░ŪļuĄ─╠¶æ▓┼äéäé└Łķ_ą“─╗ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį