ūŽčÓ░┘╬Čļu╔Ž╩ą▒│║¾Ż║╚½┐┐╩šĖŅĮø(j©®ng)õN╔╠Ż¼╚²─ĻÅ═(f©┤)║Žį÷ķL┬╩āH10%

7į┬7╚šŻ¼╔Ž║ŻūŽčÓ╩│ŲĘ╣╔Ę▌ėąŽ▐╣½╦ŠŻ©Ž┬ĘQĪ░ūŽčÓ╩│ŲĘĪ▒Ż®IPO╩ū░l(f©Ī)▀^Ģ■(hu©¼)Ż¼ėą═¹│╔×ķĪ░ū¶▓═¹u╬ČĄ┌ę╗╣╔Ī▒ĪŻī├Ģr(sh©¬)Ż¼ūŽčÓ╩│ŲĘš²╩ĮĄŪĻæA╣╔ų„░ÕŻ¼īó│╔×ķ└^Ī░¹u╬Č╚²Š▐Ņ^Ī▒Į^╬Č╩│ŲĘŻ©603517.SHŻ®Īóų▄║┌°åŻ©1458.HKŻ®Īó╗═╔Ž╗═Ż©002695.SZŻ®ų«║¾Ż¼Ą┌╦─╝ę╔Ž╩ąĄ─¹u╬ČŲ¾śI(y©©)ĪŻ

Į³Äū─ĻŻ¼į┌Ž¹┘M(f©©i)╔²╝ēĄ─“ī(q©▒)äė(d©░ng)Ž┬Ż¼Ū¦ā|ęÄ(gu©®)─ŻĄ─¹u╬Č╩ął÷ųØuÅ─┬Ę▀ģöéĪóĘ“Ų▐ąĪĄĻŽ“ŲĘ┼Ų╗»ĪóĢr(sh©¬)╔ą╗»Ą─ĘĮŽ“═æūāĪŻį┌2020─Ļę▀Ūķ║├▐D(zhu©Żn)║¾ąĶŪ¾Å═(f©┤)╠KĄ─┤╠╝żŽ┬Ż¼Ī░¹u╬Č╚²Š▐Ņ^Ī▒Ą─╣╔ār(ji©ż)╝Ŗ╝Ŗķ_åó╔Žąą═©Ą└Ż¼2020─Ļā╚(n©©i)ūŅ┤¾ØqĘ∙Š∙│¼150%Ż¼Ą½ļS║¾ėųš╩ÄŽ┬ąąĪŻ

Į^╬Č╩│ŲĘŻ©603517.SHŻ®╣╔ār(ji©ż)ū▀ä▌ ┘Y┴ŽüĒį┤Ż║windŻ¼36ļ┤š¹└Ē

─Ū├┤Ż¼ŽÓ▌^ė┌Ī░¹u╬Č╚²Š▐Ņ^Ī▒Ż¼ų„┤“Ę“Ų▐Ę╬Ų¼Ą─ūŽčÓ╩│ŲĘ▓Ņ«É╗»Š▀¾w¾w¼F(xi©żn)į┌──└’Ż┐ėą──ą®ā×(y©Łu)┴ėä▌Ż┐ūŽčÓ╩│ŲĘ┤╦Ģr(sh©¬)╔Ž╩ą╩Ū▒╚▌^║├Ą─Ģr(sh©¬)ķg³c(di©Żn)å߯┐

1Īó├½└¹┬╩Ą═Ą½ā¶└¹┬╩Ė▀

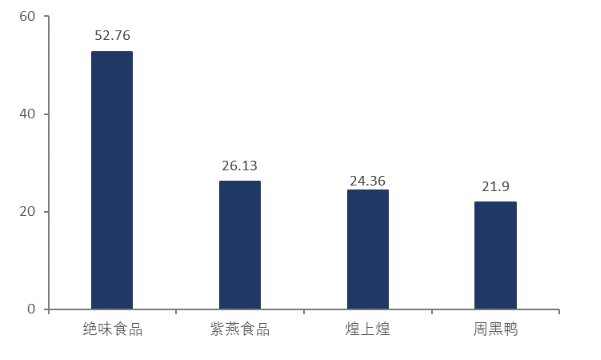

ęįõN╩█ū¶▓═¹u╬Č×ķų„ꬫa(ch©Żn)ŲĘĄ─ūŽčÓ╩│ŲĘį┌Į³─ĻüĒ╩š╚ļĘĆ(w©¦n)▓Įį÷ķLŻ¼2018-2020─ĻŻ¼ūŽčÓ╩│ŲĘĘųäeīŹ(sh©¬)¼F(xi©żn)ĀIśI(y©©)╩š╚ļ20.02ā|į¬Īó24.35ā|į¬║═26.13ā|į¬Ż¼╚²─Ļ─ĻŠ∙Å═(f©┤)║Žį÷ķL┬╩│¼10%ĪŻ2020─ĻŻ¼╩▄ę▀Ūķė░ĒæŠĆŽ┬Ž¹┘M(f©©i)Ż¼ūŽčÓ╩│ŲĘĄ─ĀI╩šį÷╦┘ėą╦∙Ę┼ŠÅŻ¼āH×ķ7.31%ĪŻ

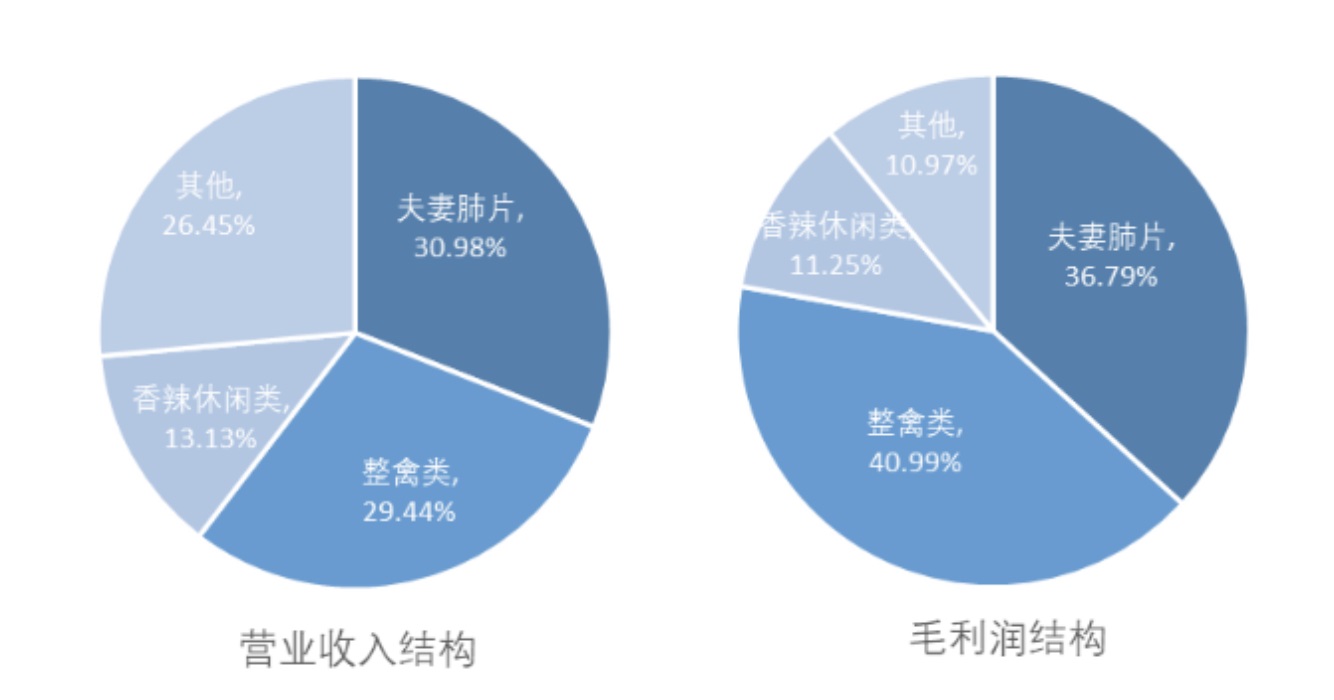

ÖMŽ“?q©▒)”▒╚üĒ┐┤Ż¼ŽÓ▌^ė┌ėąų°Ī░¹u╬Č╚²Š▐Ņ^Ī▒ų«ĘQĄ─Į^╬Č╩│ŲĘĪóų▄║┌°åĪó╗═╔Ž╗═Ż¼ūŽčÓ╩│ŲĘį┌ĀI╩šęÄ(gu©®)─Ż╝░į÷╦┘ĘĮ├µŠ∙┼┼├¹┐┐Ū░ĪŻī”▒╚ĀI╩šęÄ(gu©®)─ŻŻ¼2020─ĻĮ^╬Č╩│ŲĘĮ^ī”ŅI(l©½ng)Ž╚Ż¼ūŽčÓ╩│ŲĘ┼┼├¹Ą┌Č■Ż¼Ė▀│÷╗═╔Ž╗═║═ų▄║┌°å2-4ā|į¬ĪŻį÷╦┘ĘĮ├µŻ¼2020─ĻūŽčÓ╩│ŲĘĀI╩š═¼▒╚į÷ķL7.31%Ż¼Ė▀ė┌═¼Ų┌Ą─Į^╬Č╩│ŲĘŻ©2.01%Ż®║═ų▄║┌°åŻ©-31.4%Ż®Ż¼Ą═ė┌╗═╔Ž╗══¼Ų┌15.09%Ą─╩š╚ļ═¼▒╚ĪŻ

2020─ĻūŽčÓ╩│ŲĘ┼c═¼ąąĀI╩šęÄ(gu©®)─Żī”▒╚Ż¼å╬╬╗Ż║ā|į¬ ┘Y┴ŽüĒį┤Ż║windŻ¼36ļ┤š¹└Ē

ĀI╩šĮY(ji©”)śŗ(g©░u)ĘĮ├µŻ¼ęįū¶▓═¹uųŲŲĘ×ķų„Ż¼ą▌ķe¹uųŲŲĘ×ķ▌oĄ─ūŽčÓ╩│ŲĘŻ¼§ržø╩│ŲĘš╝ō■(j©┤)9│╔ū¾ėęŻ¼ōĒėąĘ“Ų▐Ę╬Ų¼Ą╚├„ąŪ▒¼┐Ņå╬ŲĘŻ¼š¹Ū▌ŅÉŻ©░┘╬ČļuĪó╠┘ĮĘļuĪó╠Ųż°åĪóč¼ŽŃ¹u∙ZŻ®ę▓│Ż│Ż│╔×ķŽ¹┘M(f©©i)š▀Ž▓É█Ą─Ī░Ž┬ŠŲ▓╦Ī▒ĪŻ┤¾å╬ŲĘĘ“Ų▐Ę╬Ų¼Ą─ĀI╩šš╝▒╚│Ż─Ļ▀_(d©ó)3│╔ęį╔ŽŻ¼Įėų°╩Ūš¹Ū▌ŅÉĀI╩šš╝▒╚Į³30%ĪŻę▓Š═╩Ūšf▀@ā╔ŅÉ«a(ch©Żn)ŲĘō╬Ų┴╦ūŽčÓ╩│ŲĘĄ─░ļ▒┌ĮŁ╔ĮĪŻČ°ŪęČ■š▀Ą─├½└¹š╝▒╚Ė³╩ŪĮėĮ³8│╔Ż¼ŲõųąŻ¼2020─ĻĘ“Ų▐Ę╬Ų¼├½└¹š╝▒╚╝s37%Ż¼Č°š¹Ū▌ŅÉ├½└¹š╝▒╚│¼40%ĪŻ

2020─ĻūŽčÓ╩│ŲĘĄ─ĀI╩š║═├½└¹ØÖĮY(ji©”)śŗ(g©░u)Ūķør ┘Y┴ŽüĒį┤Ż║windŻ¼36ļ┤š¹└Ē

Ą½╩ŪūŽčÓ╩│ŲĘĄ─├½└¹┬╩ģs▓╗Ė▀Ż¼ī”▒╚ų▄║┌°åĮ³60%ĪóĮ^╬Č╩│ŲĘ║═╗═╔Ž╗═35%ū¾ėęĄ─├½└¹┬╩Ż¼ūŽčÓ╩│ŲĘĄ─├½└¹┬╩│Ż─Ļ▓╗ūŃ30%ĪŻŠ┐ŲõįŁę“Ż¼ę╗ĘĮ├µį┌ė┌Ż¼įŁ▓─┴Ž▓╗═¼ė┌Ųõ╦¹╚²╝ęęį°åĖĮ╝■Ż©╚ń°å▓▒/°åµi╣ŪĄ╚Ż®×ķų„Ż¼ūŽčÓ╩│ŲĘų„ę¬ęį┼Ż╚ŌĪó┼Żļs╝░š¹Ū▌ŅÉ×ķįŁ▓─┴ŽŻ¼«a(ch©Żn)ŲĘĄ─│╔▒Šų¦│÷ŽÓī”Ė³Ė▀ĪŻ

┴Ēę╗ĘĮ├µ╩ŪūŽčÓ╩│ŲĘĄ─õN╩█─Ż╩Įėąäeė┌Ųõ╦¹╚²╝ęŻ¼ŽÓ▌^ė┌ęįų▒ĀI─Ż╩Į×ķų„Ą─ų▄║┌°åŻ¼ūŽčÓ╩│ŲĘī┘ė┌╝ė├╦ą╬╩ĮŻ¼Ą½ėų┼cĮ^╬Č╩│ŲĘ║═╗═╔Ž╗═▓╔╚ĪĄ─▒ŌŲĮ╗»å╬¾w╝ė├╦ĄĻ▓╗═¼Ą─╩ŪŻ¼ūŽčÓ╩│ŲĘ▓ó▓╗╩Ūų▒Įė╝ė├╦Ż¼Č°╩ŪęįĮø(j©®ng)õN╔╠×ķų„Ą─╝ė├╦─Ż╩ĮŻ¼▀@Š═╔µ╝░ĄĮ┼cĮø(j©®ng)õN╔╠Ęų└¹Ą─å¢Ņ}Ż¼▀M(j©¼n)ę╗▓Įē║┐s┴╦├½└¹┐šķgĪŻ

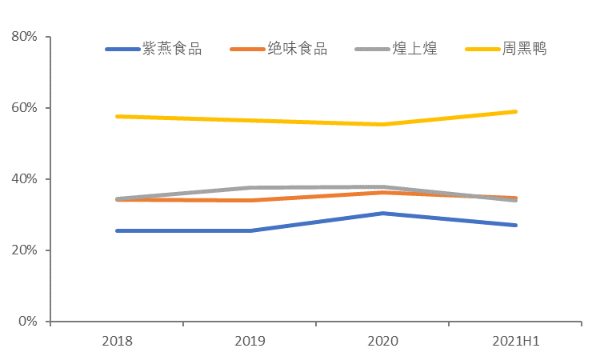

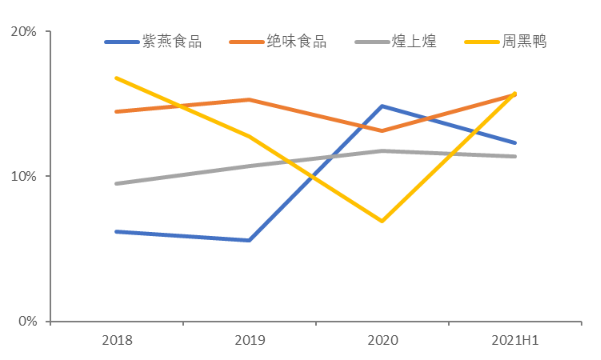

2018-2021H1ūŽčÓ╩│ŲĘ┼c═¼ąą├½└¹┬╩ī”▒╚ ┘Y┴ŽüĒį┤Ż║windŻ¼36ļ┤š¹└Ē

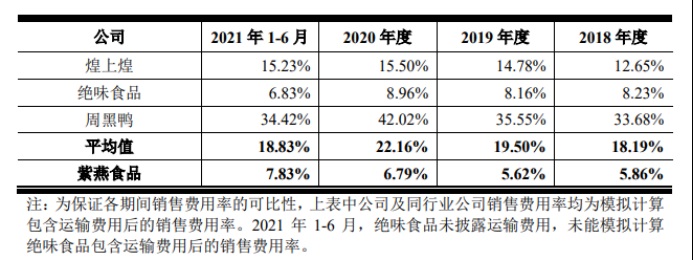

┘M(f©©i)ė├ĘĮ├µŻ¼ŽÓ▌^ė┌Ī░¹u╬Č╚²Š▐Ņ^Ī▒Ż¼ūŽčÓ╩│ŲĘĄ─Ų┌ķg┘M(f©©i)ė├┬╩š¹¾w▌^Ą═ĪŻė╔ė┌2021─ĻĢ■(hu©¼)ėŗ(j©¼)£╩(zh©│n)ätūā╗»Ż¼įŁ▒ŠÜwī┘ė┌õN╩█┘M(f©©i)ė├┐Ų─┐Ą─▀\(y©┤n)▌ö┘M(f©©i)ė├ųžĘųŅÉų┴ĀIśI(y©©)│╔▒ŠŻ¼×ķ▒ŻūCöĄ(sh©┤)ō■(j©┤)Ą─┐╔▒╚ąįŻ¼īó2020─Ļ║═2021─Ļ╔Ž░ļ─ĻĄ─▀\(y©┤n)▌ö┘M(f©©i)ė├░³║¼į┌õN╩█┘M(f©©i)ė├┬╩ā╚(n©©i)Ż¼Įø(j©®ng)ėŗ(j©¼)╦ŃĄ├Ż¼2020─ĻūŽčÓ╩│ŲĘš{(di©żo)š¹║¾Ą─õN╩█┘M(f©©i)ė├┬╩āH×ķ6.79%Ż¼┤¾Ę∙Ą═ė┌═¼Ų┌ų▄║┌°å║═╗═╔Ž╗═Ą─42.2%║═15.5%ĪŻ

2018-2021H1ūŽčÓ╩│ŲĘ┼c═¼ąąõN╩█┘M(f©©i)ė├┬╩ī”▒╚ ┘Y┴ŽüĒį┤Ż║ūŽčÓ╩│ŲĘšą╣╔šf├„Ģ°Ż¼36ļ┤š¹└Ē

įŁę“į┌ė┌Įø(j©®ng)õN╔╠─Ż╩ĮĄ─ūŽčÓ╩│ŲĘ▓╗ė├žō(f©┤)ž¤(z©”)╣▄└ĒĮKČ╦╝ė├╦ķTĄĻŻ¼Įø(j©®ng)õN╔╠│ąō·(d©Īn)┴╦┤¾┴┐Ą─ą¹é„═ŲÅVĪóķTĄĻ╣▄└ĒĄ╚┘M(f©©i)ė├ĪŻČ°Į^╬Č╩│ŲĘ║═╗═╔Ž╗═ę¬ų▒Įė░l(f©Ī)š╣║═╣▄└Ē╝ė├╦ķTĄĻŻ¼ų▄║┌°åĄ─ų▒ĀI─Ż╩ĮĖ³ąĶę¬ų¦│÷▌^ČÓĄ─õN╩█┘M(f©©i)ė├ĪŻ╦∙ęįŻ¼ī”▒╚üĒ┐┤Ż¼ūŽčÓ╩│ŲĘ╣Ø(ji©”)╝s┴╦ę╗Č©Ą─┘M(f©©i)ė├ų¦│÷Ż¼õN╩█┘M(f©©i)ė├┬╩▌^Ą═ĪŻ

ā¶└¹ØÖĘĮ├µŻ¼2020─ĻūŽčÓ╩│ŲĘīŹ(sh©¬)¼F(xi©żn)Üw─Ėā¶└¹ØÖ3.89ā|į¬Ż¼═¼▒╚į÷ķL181.93%Ż¼ā¶└¹┬╩Å─2019─ĻĄ─5.95%╠ß╔²ų┴14.84%ĪŻ▀@ų„ę¬į┤ė┌2019─ĻĘŪų▐ži╬┴ę▀Ūķī¦(d©Żo)ų┬ži╚Ōār(ji©ż)Ė±Ą─┐ņ╦┘╔ŽØqŻ¼└Łäė(d©░ng)┴╦┼ŻŅÉĪóŪ▌ŅÉĄ╚«a(ch©Żn)ŲĘĄ─╠µ┤·ąĶŪ¾Ż¼ūŽčÓ╩│ŲĘ═©▀^╠ßĖ▀│÷ÅSār(ji©ż)6%ū¾ėęüĒŲĮęųįŁ▓─┴Ž│╔▒Š╔Ž╔²Ą─ė░ĒæĪŻį┌2020─Ļą¾ŅÉįŁ▓─┴Žār(ji©ż)Ė±╗ž┬õ║¾Ż¼ūŽčÓ╩│ŲĘ▓óø]ėą┴ó╝┤ĮĄĄ═«a(ch©Żn)ŲĘār(ji©ż)Ė±Ż¼╦∙ęįā¶└¹┬╩į┌«ö(d©Īng)─Ļ┤¾Ę∙ū▀ķ¤Ż¼»B╝ėķTĄĻöU(ku©░)ÅłÄ¦üĒõN┴┐Ą─╠ß╔²Ż¼į┌┴┐ār(ji©ż)²R╔²Ž┬Ż¼ūŽčÓ╩│ŲĘĄ─ā¶└¹ØÖĄ├ęį┤¾Ę∙╠ß╔²ĪŻ

ÖMŽ“?q©▒)”▒╚üĒ┐┤Ż¼ŽÓ▌^ė┌Ųõ╦¹╔Ž╩ą¹u╬ČŲ¾śI(y©©)Ż¼╩▄ęµė┌«a(ch©Żn)ŲĘČ©╬╗║═õN╩█─Ż╩ĮĄ─▓Ņ«É╗»Ż¼2020─ĻūŽčÓ╩│ŲĘĄ─ā¶└¹┬╩ūŅĖ▀ĪŻĄ½ļS║¾į┌2021─Ļ╔Ž░ļ─Ļ▒╗Į^╬Č╩│ŲĘ║═ų▄║┌°åĘ┤│¼Ż¼▀@╩Ūė╔ė┌ūŽčÓ╩│ŲĘį┌┤╦Ų┌ķg▀M(j©¼n)ąą«a(ch©Żn)─▄š¹║ŽŻ¼ą┬Į©╔·«a(ch©Żn)╗∙Ąž«a(ch©Żn)╔·Ą─ųŲįņ┘M(f©©i)ė├ėą╦∙╔Ž╔²Ż¼═¼Ģr(sh©¬)Ū▌ŅÉĪó┼ŻŅÉįŁ▓─┴Žār(ji©ż)Ė±▌^2020─Ļėą╦∙╗ž╔²Ż¼▀M(j©¼n)ę╗▓Į└ŁĄ═┴╦2021H1Ą─ā¶└¹┬╩ĪŻ

2018-2021H1ūŽčÓ╩│ŲĘ┼c═¼ąąā¶└¹┬╩ī”▒╚ ┘Y┴ŽüĒį┤Ż║windŻ¼36ļ┤š¹└Ē

2Īóī”▒╚Ī░¹u╬Č╚²Š▐Ņ^Ī▒Ż¼ūŽčÓĄ─«a(ch©Żn)ŲĘČ©╬╗┼cõN╩█─Ż╩ĮŠ∙▓╗═¼

1Ż®Č©╬╗ū¶▓═¹uųŲŲĘŻ¼Ž¹┘M(f©©i)ł÷Š░ČÓ×ķ╝ę═źš²▓═

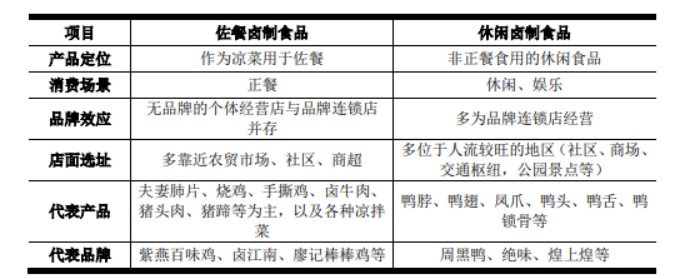

╬ęć°¹uųŲ╩│ŲĘŠ▀ėą╔Ņ║±Ą─╬─╗»ĘeĄĒŻ¼ūŅįń┐╔ūĘ╦▌ĄĮŽ─╔╠Ģr(sh©¬)Ų┌Ż¼ļS║¾į┌Ė„Ąž’ŗ╩│╬─╗»▓╗öÓ░l(f©Ī)š╣ ┼c┼÷ū▓ųąŻ¼¹uųŲ╩│ŲĘ░l(f©Ī)š╣│÷┤©¹uĪó╗ø¹uĄ╚ČÓĘN¹uųŲ’L(f©źng)╬ČŻ¼┤©¹uĄ─╬ÕŽŃ╬Čą═│╔×ķūŅ┤¾▒ŖĄ─ę╗ŅÉĪŻ

Į³Äū─ĻŻ¼į┌╚╦Š∙╩š╚ļ╦«ŲĮ╠ß╔²╝░Ž¹┘M(f©©i)╔²╝ēĄ─“ī(q©▒)äė(d©░ng)Ž┬Ż¼¹uųŲ╩│ŲĘ╩ął÷ąĶŪ¾ļSų«į÷╝ėŻ¼į┌Ī░æą╚╦Įø(j©®ng)Ø·(j©¼)Ī▒Ą─═Ųäė(d©░ng)Ž┬Ż¼ū¶▓═¹uųŲŲĘĖ³╩ŪØMūŃ┴╦╝ę═źŽ¹┘M(f©©i)š▀ī”ė┌┐┌╬ČĪóĮĪ┐ĄĄ╚║╦ą─įVŪ¾ĪŻ

Å─╝Ü(x©¼)ĘųąąśI(y©©)üĒ┐┤Ż¼Į^╬Č╩│ŲĘĄ╚Ī░¹u╬Č╚²Š▐Ņ^Ī▒Č©╬╗ė┌ą▌ķe¹uųŲŲĘŻ¼Ė³ČÓ╩Ūęį┴Ń╩│×ķŽ¹┘M(f©©i)ł÷Š░Ż¼Č°ūŽčÓ╩│ŲĘĄ─ų„ŲĘ┼ŲĪ░ūŽčÓ░┘╬ČļuĪ▒ī┘ė┌ū¶▓═¹uųŲŲĘŻ¼Ųõ«a(ch©Żn)ŲĘČ©╬╗║═Ž¹┘M(f©©i)ł÷Š░▓╗═¼ė┌ą▌ķe¹uųŲŲĘĪŻ

ū¶▓═¹uųŲŲĘĖ³Ž±╩Ūę╗Ą└Ž┬ŠŲ▓╦Ż¼Å─ūŽčÓ╩│ŲĘĄ─ÅVĖµšZĪ░Ħ╔ŽūŽčÓŻ¼╗ž╝ę│į’łĪ▒ę▓─▄┐┤│÷üĒŻ¼ū¶▓═¹u╬Čų„ę¬ßśī”Ą─╩Ū╝ę═źš²▓═ł÷Š░ĪŻ═©│ŻŻ¼ū¶▓═¹uųŲŲĘĢ■(hu©¼)įO(sh©©)ėą┐┐Į³▐r(n©«ng)┘Q(m©żo)╩ął÷╗“╔ńģ^(q©▒)Ą─ķTĄĻŻ¼ų„ę¬×ķĘĮ▒ŃCČ╦Ž¹┘M(f©©i)š▀┘Å┘IŻ¼ØMūŃų„┴„╝ę═źŽ¹┘M(f©©i)╚╦╚║Ą─š²▓═ąĶŪ¾ĪŻ

ŽÓ▒╚ś╦(bi©Īo)£╩(zh©│n)│÷ŲĘĄ─ą▌ķe¹uųŲŲĘŻ¼ū¶▓═¹uųŲŲĘį┌ś╦(bi©Īo)£╩(zh©│n)╗»Ą─╗∙ĄA(ch©│)╔ŽĢ■(hu©¼)┼õėąžō(f©┤)ž¤(z©”)Č■┤╬╝ė╣żĄ─ķTĄĻĤĖĄŻ¼ų„꬞ō(f©┤)ž¤(z©”)Ūą▓╦Īó╝ė┴ŽĪóĘQųžĄ╚ĪŻ┐╔Ė∙ō■(j©┤)ŅÖ┐═Ą─’ŗ╩│┴Ģ(x©¬)æT¼F(xi©żn)ł÷š{(di©żo)š¹ū¶┴ŽŻ¼ęį▒ŃØMūŃĮKČ╦Ž¹┘M(f©©i)š▀Ą─éĆ(g©©)ąį╗»ąĶŪ¾Ż¼╚ń╩ŪʱŽ▓└▒╗“ėą▓┐Ęų╝╔┐┌Ą─╩│▓─ĪŻ

ū¶▓═¹uųŲŲĘ┼cą▌ķe¹uųŲŲĘĄ─▓Ņ«É ┘Y┴ŽüĒį┤Ż║ūŽčÓ╩│ŲĘšą╣╔šf├„Ģ°Ż¼36ļ┤š¹└Ē

ėąäeė┌¹uųŲŲĘ╩ął÷ų„┴„Ą─°åĖ▒«a(ch©Żn)ŲĘŻ¼ū¶▓═¹u╬Čį┌╩│▓─║═┐┌Ėą╔ŽĖ³×ķžSĖ╗Ż¼ų„ę¬║Ł╔wļuĪó┼ŻĪóžiĄ╚╚ŌŅÉ╝░╦ž▓╦ųŲŲĘĪŻūŽčÓ╩│ŲĘĄ─▒¼┐Ņ«a(ch©Żn)ŲĘĘ“Ų▐Ę╬Ų¼ī┘ė┌┤©╬Č├¹▓╦Ż¼ė╔ė┌ūŽčÓ░┘╬ČļuĄ─ų„╩ął÷Ęų▓╝į┌╚A¢|Ąžģ^(q©▒)Ż¼ūŽčÓĖ∙ō■(j©┤)▓╗═¼ģ^(q©▒)ė“║═╩ął÷Ą─’ŗ╩│┴Ģ(x©¬)æT▓Ņ«ÉŻ¼═©▀^ūįųŲ┼õĘĮĖ─┴╝┴╦┐┌╬ČŻ¼ęį▒ŃĘ¹║Ž«ö(d©Īng)?sh©┤)žĄ─’ŗ╩│╬─╗»Ż¼ę“┤╦│╔×ķ┴╦┐╔╚½ć°╗»Å?f©┤)ųŲĄ─┤¾å╬ŲĘĪŻūŽčÓ╩│ŲĘĄ─«a(ch©Żn)ŲĘ▀Ć░³└©░┘╬ČļuĪó╠┘ĮĘļuĪó╠Ųż°åĄ╚š¹Ū▌ŅÉ«a(ch©Żn)ŲĘŻ¼ę▓╝µŠ▀┴╦╠ĪóŽ╠Īó└▒Ą╚ČÓĘN┐┌╬ČŻ¼ęį▒ŃŽ¹┘M(f©©i)š▀╠¶▀x▀m║ŽĄ─Ī░Ž┬ŠŲ▓╦Ī▒ĪŻ

2020─ĻūŽčÓ░┘╬Čļuų„ꬫa(ch©Żn)ŲĘ ┘Y┴ŽüĒį┤Ż║ųąą┼ūC╚»Ż¼36ļ┤š¹└Ē

ę“ų°š²▓═Š═╩│Ą─╠ž³c(di©Żn)Ż¼ŽÓ▌^ė┌ęį─Ļ▌pŽ¹┘M(f©©i)š▀×ķų„Ą─ą▌ķe¹u╬ČŻ¼ū¶▓═¹u╬ČĖ▓╔wĄ──Ļ²gīėĖ³ÅVŻ¼Č°ŪęŠ▀ėąŽÓī”äéąįĄ─ąĶŪ¾ī┘ąįŻ¼Ė³┐┤ųž╩ņ┐═Ī░Å═(f©┤)┘ÅĪ▒Ż¼å╬ĄĻĄ─┘Å┘IŅl┤╬╝░┐═å╬ār(ji©ż)ŽÓī”▌^Ė▀ĪŻō■(j©┤)šŁķT▓═č█öĄ(sh©┤)ō■(j©┤)Ż¼ū¶▓═¹uųŲŲĘ┤·▒ĒąįŲĘ┼Ų┐═å╬ār(ji©ż)Š∙ųĄ×ķ35.2į¬Ż¼Ė▀ė┌ą▌ķe¹uųŲŲĘĄ─25.7į¬ĪŻ

ī”ė┌ūŽčÓ╩│ŲĘČ°čįŻ¼ū¶▓═¹uųŲŲĘŠ▀ėą╠ž╩Ō’L(f©źng)╬ČŻ¼ę╗Č©Ą─│╔░aąįĢ■(hu©¼)╩╣Ą├┐═涚│ąįĖ³Ė▀Ż¼į┘╝ė╔ŽŲõ«a(ch©Żn)ŲĘī”æ¬(y©®ng)Ą─Ž¹┘M(f©©i)ł÷Š░×ķ╝ę═źš²▓═Ż¼Ž¹┘M(f©©i)╚║¾wĖ³×ķ┤¾▒Ŗ╗»ĪŻ─Ū├┤Ż¼ČÓ─Ļ│┴ĄĒĄ─«a(ch©Żn)ŲĘ┐┌▒«║═Ė³×ķĘĆ(w©¦n)Č©Ą─«a(ch©Żn)ŲĘąĶŪ¾īóĢ■(hu©¼)│╔×ķūŽčÓ╩│ŲĘśI(y©©)┐āĄ─ų¦ō╬³c(di©Żn)ĪŻ

2Ż®Įø(j©®ng)õN╔╠─Ż╩ĮŽ┬Ż¼ķTĄĻöĄ(sh©┤)┴┐▒¼░l(f©Ī)╩Įį÷ķL

┼cĮ^╬Č╩│ŲĘ║═╗═╔Ž╗═▒ŌŲĮ╗»Ą─ų▒Įė╝ė├╦Īóų▄║┌°åĄ─ų▒ĀI─Ż╩Į▓╗═¼Ą─╩ŪŻ¼ūŽčÓ╩│ŲĘį┌2016─Ļīóų▒Įė╝ė├╦─Ż╩Įš{(di©żo)š¹×ķĪ░╣½╦ŠĪ¬Įø(j©®ng)õN╔╠Ī¬ĮKČ╦╝ė├╦ķTĄĻĪ¬Ž¹┘M(f©©i)š▀Ī▒Ą─Įø(j©®ng)õN╔╠─Ż╩ĮĪŻ▀@╩Ūė╔ė┌ūŽčÓ╩│ŲĘ│§Ų┌į┌╚½ć°Ė„ģ^(q©▒)ė“įO(sh©©)┴ó┴╦ų▒ĀIĄ─ģ^(q©▒)ė“õN╩█╣▄└ĒłF(tu©ón)ĻĀ(du©¼)Ż¼Ą½ļSų°śI(y©©)äš(w©┤)ęÄ(gu©®)─ŻĄ─öU(ku©░)ÅłŻ¼Ęų╔ó╗»Ą─╣▄└Ē─Ż╩Įęč▓╗─▄▀mæ¬(y©®ng)╣½╦ŠĄ─░l(f©Ī)š╣ĪŻ

×ķ┴╦īóųžą─Ę┼į┌«a(ch©Żn)ŲĘČ╦Ż¼Ūę┐╝æ]ĄĮĖ„éĆ(g©©)õN╩█ģ^(q©▒)ė“╣▄└ĒłF(tu©ón)ĻĀ(du©¼)╚╦åTĘe└█Ą─Įø(j©®ng)“×(y©żn)╝░┘Yį┤Ż¼╣½╦Š╣─äŅ(l©¼)įōĄ╚╚╦åTÅ─╣½╦Šļx┬Ü║¾│╔×ķĮø(j©®ng)õN╔╠ĪŻ╩┬īŹ(sh©¬)╔ŽŻ¼▀@ŅÉĪ░Ū░åT╣żĮø(j©®ng)õN╔╠Ī▒┤_īŹ(sh©¬)Ī░╣”▓╗┐╔ø]Ī▒Ż¼ŲõõN╩█š╝▒╚ķLŲ┌▀_(d©ó)80%ū¾ėęĪŻ

┼c▓╔ė├ų▒ĀI─Ż╩Į╗“ų▒Įė╝ė├╦Ą─Ī░¹u╬Č╚²Š▐Ņ^Ī▒ŽÓ▒╚Ż¼ūŽčÓ╩│ŲĘį┌Ī░╣½╦ŠĪ¬Įø(j©®ng)õN╔╠Ī¬ĮKČ╦╝ė├╦ķTĄĻĪ¬Ž¹┘M(f©©i)š▀Ī▒Ą─ā╔╝ēõN╩█Ū■Ą└Ž┬Ż¼Å─│÷ÅSĄĮĮKČ╦Ą─└¹ØÖŻ¼╣½╦Š▀Ćę¬┼cĮø(j©®ng)õN╔╠║═╝ė├╦ĄĻų«ķg▀M(j©¼n)ąąĘų┼õŻ¼Ģ■(hu©¼)▀M(j©¼n)ę╗▓Įē║Ą═ūŽčÓ╩│ŲĘĄ─├½└¹┐šķgŻ¼▀@ę▓╩ŪūŽčÓ├½└¹┬╩├„’@Ą═ė┌Ī░¹u╬Č╚²Š▐Ņ^Ī▒Ą─įŁę“ų«ę╗ĪŻ

╚╗Č°Ż¼į┌Įø(j©®ng)õN╔╠─Ż╩ĮŽ┬Ż¼╣½╦Š┼cĮKČ╦ķTĄĻų«ķgĄ─śI(y©©)äš(w©┤)ĻP(gu©Īn)ŽĄų„ę¬×ķŲĘ┼Ų╩┌ÖÓ(qu©ón)╩╣ė├ęį╝░«a(ch©Żn)ŲĘ┼õ╦═Ż¼ė╔Įø(j©®ng)õN╔╠│ąō·(d©Īn)ķTĄĻĄ─õN╩█Īó┼Óė¢(x©┤n)Īó╣▄└Ē╝░▒O(ji©Īn)ČĮĄ╚╣żū„ĪŻ─Ū├┤Ż¼ė┌ūŽčÓ╩│ŲĘČ°čįŻ¼Įø(j©®ng)õN╔╠│ąō·(d©Īn)┴╦┤¾┴┐Ą─ĀIõN╝░ķTĄĻ╣▄└ĒĄ╚┘M(f©©i)ė├Ż¼ūŽčÓ╩│ŲĘę“┤╦╣Ø(ji©”)╝s┴╦ę╗Č©Ą─┘M(f©©i)ė├ų¦│÷Ż¼ė╚Ųõ╩ŪõN╩█┘M(f©©i)ė├┬╩Ą═ė┌Ī░¹u╬Č╚²Š▐Ņ^Ī▒Ż¼╣╩Č°£p╔┘┴╦ī”ā¶└¹┬╩Ą─Ūų╬gĪŻ

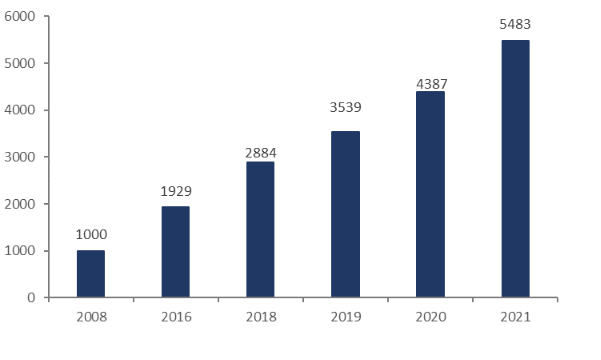

į┌õN╩█─Ż╩ĮĖ─ūā║¾Ż¼Įø(j©®ng)õN╔╠ę▓ėąäė(d©░ng)┴”üĒöU(ku©░)ÅłęÄ(gu©®)─ŻŻ¼╦∙ęįūŽčÓ╩│ŲĘĄ─ķTĄĻöĄ(sh©┤)┴┐ę▓ėŁüĒ▒¼░l(f©Ī)╩Įį÷ķLŻ¼2018-2021─ĻūŽčÓ░┘╬ČļuķTĄĻöU(ku©░)ÅłĄ─į÷╦┘▀_(d©ó)20%ęį╔ŽĪŻĖ∙ō■(j©┤)šŁķT▓═č█öĄ(sh©┤)ō■(j©┤)Ż¼Įžų┴2021─ĻĄūĪ░ūŽčÓ░┘╬ČļuĪ▒ķTĄĻęč│¼▀^5400╝ęŻ¼═¼Ų┌Į^╬Č╩│ŲĘĪó╗═╔Ž╗═║═ų▄║┌°åĄ─ķTĄĻöĄ(sh©┤)Ęųäe×ķ13714╝ęĪó4281╝ęĪó2781╝ęĪŻ

ŽÓ▌^ė┌Į^╬Č╩│ŲĘĄ─╔Ž╚f╝ęķTĄĻŻ¼ūŽčÓ╩│ŲĘĄ─ķTĄĻöĄ(sh©┤)┴┐▓ŅŠÓ▀Ć║▄┤¾Ż¼▀@╩Ūė╔ė┌ūŽčÓ╩│ŲĘ▓óĘŪ═Ļ╚½ś╦(bi©Īo)£╩(zh©│n)╗»│÷ŲĘŻ¼ī”ķTĄĻĤĖĄĄ─ę¬Ū¾Ė³Ė▀ę╗ą®Ż¼į┘╝ė╔ŽŲõ«a(ch©Żn)ŲĘĄ─įŁ▓─┴Ž│╔▒Š▌^Ė▀Ż¼ī¦(d©Żo)ų┬ūŽčÓ╩│ŲĘĄ─«a(ch©Żn)ŲĘČ©ār(ji©ż)╔įĖ▀ę╗ą®Ż¼Ųõ┐═å╬ār(ji©ż)╠Äė┌ąąśI(y©©)ųą╔Žė╬╦«ŲĮŻ¼═žĄĻĄ─ļyČ╚ŽÓī”Ė▀ė┌ś╦(bi©Īo)£╩(zh©│n)│÷ŲĘĄ─Į^╬Č╩│ŲĘĪŻ

š\╚╗Ż¼ūŽčÓ╩│ŲĘ▀@ŅÉū¶▓═¹u╬Č▓óĘŪ═Ļ╚½ś╦(bi©Īo)£╩(zh©│n)╗»│÷ŲĘŻ¼─Ū╚ń║╬░č┐žĮKČ╦┐┌╬ČĄ─ę╗ų┬ąįŠ═ė╚×ķųžę¬Ż¼Č°ūŽčÓ▀@ĘNĮø(j©®ng)õN╔╠─Ż╩Įī”«a(ch©Żn)ŲĘĮKČ╦Ą─┘|(zh©¼)┴┐░č┐žŽÓī”▌^╚§ĪŻūŽčÓę▓ęŌūRĄĮ┴╦Įø(j©®ng)õN╔╠─Ż╩ĮĄ─▒ūČ╦Ż¼×ķęÄ(gu©®)ĘČķTĄĻ│÷ŲĘĄ─┘|(zh©¼)┴┐Ż¼ūŽčÓ│ąųZī”ķTĄĻ┼RĮ³▒Ż┘|(zh©¼)Ų┌Īó┘|(zh©¼)┴┐▓╗║ŽĖ±║═▓╗┐╔õN╩█Ą─Üł?ji©Īn)³ėĶęį═╦žøŻ¼▓óįO(sh©©)ėą▒O(ji©Īn)┐žüĒ▒O(ji©Īn)ČĮĖ„éĆ(g©©)ķTĄĻĪŻ

ļSų°ķTĄĻöĄ(sh©┤)┴┐Ą─į÷╝ėŻ¼─▄▓╗─▄ķLŲ┌░č┐ž║├ĮKČ╦ķTĄĻ┐┌╬Čę╗ų┬║═╩│ŲĘ░▓╚½å¢Ņ}Ż¼ī”ūŽčÓ╩│ŲĘüĒšfĘŪ│Żųžę¬ĪŻę╗ĘĮ├µ╩Ū×ķ┴╦ķTĄĻ£p╔┘ōp║─Īó╝ėÅŖ(qi©óng)ī”│╔▒ŠĄ─┐žųŲŻ¼Ė³×ķųžę¬Ą─ät╩Ūī”Ī░ūŽčÓ░┘╬ČļuĪ▒šą┼ŲĄ─ķLŲ┌ŠSūo(h©┤)ĪŻ

Į³─ĻūŽčÓ░┘╬ČļuķTĄĻöĄ(sh©┤)┴┐ ┘Y┴ŽüĒį┤Ż║šą╣╔šf├„Ģ°Ż¼36ļ┤š¹└Ē

─┐Ū░Ż¼į┌Ž¹┘M(f©©i)╔²╝ēĄ─“ī(q©▒)äė(d©░ng)Ž┬Ż¼│÷ė┌ī”’ŗ╩│ČÓśėąįĄ─ąĶŪ¾Ż¼ų¦ō╬┴╦¹uųŲŲĘ╩ął÷┐ņ╦┘│╔ķLĪŻÅ─śI(y©©)┐āÜwę“üĒ┐┤Ż¼ū¶▓═¹u╬ČĄ─«a(ch©Żn)ŲĘ╠ž³c(di©Żn)╩ŪśI(y©©)┐āĘĆ(w©¦n)Č©Ą─╗∙╩»Ż¼ķTĄĻöU(ku©░)Åłę└╚╗╩Ūų¦ō╬ūŽčÓ╩│ŲĘśI(y©©)┐āį÷ķLĄ─║╦ą─“ī(q©▒)äė(d©░ng)┴”ĪŻ

Å─ķTĄĻ▓╝ŠųüĒ┐┤Ż¼ūŽčÓ╩│ŲĘį┌╚A¢|Ąžģ^(q©▒)Ą─ķTĄĻöĄ(sh©┤)┴┐š╝▒╚▀_(d©ó)60%ęį╔ŽŻ¼2020─Ļ╚A¢|Ąžģ^(q©▒)žĢ½I(xi©żn)┴╦╝s75%Ą─╩š╚ļŻ¼├„’@╩ŪūŽčÓ╩│ŲĘĄ─┤¾▒ŠĀIĪŻĄ½░ķļS╚A¢|Ąžģ^(q©▒)ķTĄĻ▓╝ŠųųØu’¢║═Ż¼Ųõ╦¹ģ^(q©▒)ė“Ą─ķTĄĻöU(ku©░)Åł╣Ø(ji©”)ūÓ╗“?q©▒)ó│╔×ķūŽčÓ╩│ŲĘĄ─śI(y©©)┐āį÷ķLäė(d©░ng)─▄ĪŻį┌╝ė╦┘═žĄĻĄ─▀^│╠ųąŻ¼ūŽčÓ╩│ŲĘ┐╔─▄Ģ■(hu©¼)ū▀╔ŽĮ^╬Č╩│ŲĘŽ“Ž┬│┴╩ął÷▓╝ŠųĄ─┬ĘÅĮŻ¼Ą½ūŽčÓ╩│ŲĘĄ─┐═å╬ār(ji©ż)╠Äė┌¹uųŲŲĘĄ─ųą╔Žė╬╦«ŲĮŻ¼Ū■Ą└Ž┬│┴▀^│╠ųą┐╔─▄Ģ■(hu©¼)├µ┼R▓╗ąĪĄ─ē║┴”ĪŻ

┤╦═ŌŻ¼į┌ą┬┴Ń╩█śI(y©©)æB(t©żi)Ą─└╦│▒Ž┬Ż¼│²╠ņžłĪ󊮢|Īó╬óą┼Ą╚ų„┴„ļŖ╔╠ŲĮ┼_(t©ói)Ż¼ūŽčÓ╩│ŲĘ▀Ćķ_š╣┴╦┼c║ą±R§r╔·ĪóČŻ▀╦┘I▓╦×ķ┤·▒ĒĄ─┤¾ą═O2O╔·§rļŖ╔╠Ą─║Žū„ĪŻų„ę¬│÷╩█ś╦(bi©Īo)£╩(zh©│n)╗»Ą─ÜŌš{(di©żo)µi§r╝░šµ┐š░³čb«a(ch©Żn)ŲĘŻ¼ŽÓ▒╚ŠĆŽ┬ķTĄĻĄ─░ļ│╔ŲĘ╝ė╣ż─Ż╩ĮĖ³ęūū÷ĄĮ┐┌╬ČĄ─ę╗ų┬ąįĪŻ

ŽÓ▌^ė┌é„Įy(t©»ng)ŠĆŽ┬ķTĄĻŻ¼┤¾ą═O2O╔·§rļŖ╔╠Ą─│÷¼F(xi©żn)į┌║▄┤¾│╠Č╚╔ŽĮŌøQ┴╦Ž¹┘M(f©©i)š▀Ī░æąĪ▒Ą─═┤³c(di©Żn)Ż¼į┘š▀Ż¼Į³Äū─Ļę▀ŪķĄ─Ę┤Å═(f©┤)ų▒Įėė░ĒæĄĮŠĆŽ┬┐═┴„┴┐Ż¼ŠĆ╔Žą┬┴Ń╩█ųØu│╔×ķ▓═’ŗŲĘ┼ŲĘeśO▓╝ŠųĄ─Ą┌Č■į÷ķLŪ·ŠĆĪŻ

į┌▀@ĘN─Ż╩ĮŽ┬Ż¼ė┌ūŽčÓ╩│ŲĘ▀@ŅÉŲĘ┼Ų╣½╦ŠČ°čįŻ¼┐╔ęįĖ▓╔wĄĮĖ³ÅVĘ║Ą─Ž¹┘M(f©©i)╚║¾wŻ¼Ą½▒ūČ╦į┌ė┌▀@ĘNŪ■Ą└Ž┬Ą─├½└¹┬╩▓ó▓╗Ė▀Ż¼2020─ĻūŽčÓ╩│ŲĘŅA(y©┤)░³čb«a(ch©Żn)ŲĘĄ─├½└¹┬╩į┌25.13%Ż¼Ą═ė┌§ržø╩│ŲĘĄ─30.08%ĪŻ

śI(y©©)┐āĘĮ├µŻ¼2020─ĻūŽčÓ╩│ŲĘĄ─ŅA(y©┤)░³čb«a(ch©Żn)ŲĘ╩š╚ļš╝▒╚╝s6%Ż¼ļm╚╗š╝▒╚ąĪŻ¼Ą½2018-2020─ĻCAGR▀_(d©ó)ĄĮ74.27%Ż¼├„’@Ė▀ė┌═¼Ų┌§ržø╩│ŲĘ▓╗ĄĮ10%Ą─į÷╦┘Ż¼ŅA(y©┤)░³čb«a(ch©Żn)ŲĘėą═¹│╔×ķūŽčÓ╩│ŲĘśI(y©©)┐āį÷ķLĄ─┴Ēę╗┤¾┐┤³c(di©Żn)ĪŻ

3Ż®ĖéĀÄĖ±ŠųĘų╔óŻ¼ūŽčÓĄ─Ž╚░l(f©Ī)ā×(y©Łu)ä▌├„’@

į┌╬ęć°╚╦Š∙┐╔ų¦┼õ╩š╚ļ║═┘Å┘I┴”Ą─│ų└m(x©┤)╠ß╔²Ž┬Ż¼¹uųŲ╩│ŲĘųØuÅ─┬Ę▀ģöéĪóąĪū„Ę╗Ž“ŲĘ┼Ų▀BµiĄĻ░l(f©Ī)š╣Ż¼Ųõ╩ął÷ęÄ(gu©®)─ŻļSų«╠ß╔²ĪŻō■(j©┤)Frost & SullivanöĄ(sh©┤)ō■(j©┤)╝░ųąĮ╣½╦Š═Ų╦ŃŻ¼2020─Ļą▌ķe¹uųŲŲĘ┴Ń╩█Ņ~╝s908ā|į¬Ż¼2015-2020─ĻCAGR×ķ11.7%Ż¼Č°═¼Ų┌ū¶▓═¹uųŲŲĘ┴Ń╩█Ņ~×ķ1632ā|į¬Ż¼2015-2020─ĻCAGR×ķ6.8%ĪŻ┐╔ęį┐┤ĄĮŻ¼ŽÓ▌^ė┌ą▌ķe¹uųŲŲĘŻ¼ū¶▓═¹uųŲ╩│ŲĘąąśI(y©©)Ą─╩ął÷ęÄ(gu©®)─ŻĖ³┤¾Ż¼Ą½╩Ūį÷╦┘├„’@▓╗ūŃĪŻ

╬ęć°¹uųŲ╩│ŲĘąąśI(y©©)Ų¾śI(y©©)öĄ(sh©┤)┴┐▒ŖČÓŻ¼╩ął÷▌^×ķĘų╔óŻ¼Å─ąąśI(y©©)╝»ųąČ╚┐┤Ż¼2020─Ļą▌ķe¹uųŲŲĘCR5Į³20%Ż¼Č°ū¶▓═¹uųŲŲĘCR5āH×ķ4.1%ĪŻŽÓ▌^ė┌ą▌ķe¹uųŲŲĘŻ¼ū¶▓═¹uųŲ╩│ŲĘąąśI(y©©)ŲĘ┼Ų╗»┬╩║═╝»ųąČ╚Š∙▌^Ą═Ż¼ų„ę¬▀Ć╩ŪęįĪ░┬Ę▀ģöéĪ▒×ķų„ĪŻ

▀@╩Ūė╔ė┌ą▌ķe¹uųŲŲĘĄ─ś╦(bi©Īo)£╩(zh©│n)╗»│╠Č╚Ė³Ė▀Īó┐╔Å═(f©┤)ųŲąįĖ³ÅŖ(qi©óng)Ż¼Č°ū¶▓═¹u╬ČąĶę¬ķTĄĻ¼F(xi©żn)ł÷║åå╬╝ė╣żŻ¼┐┌╬Čģ^(q©▒)ė“ąį╠ž³c(di©Żn)▌^×ķ├„’@Ż¼Å─ģ^(q©▒)ė“Ž“╚½ć°╗»öU(ku©░)Åł▀M(j©¼n)ąąŽ¹┘M(f©©i)š▀┼Óė²╦∙ąĶĄ─Ģr(sh©¬)ķgŽÓī”ą▌ķe¹uųŲ╩│ŲĘę¬ķLĪŻ

┐éų«Ż¼ū¶▓═¹uųŲŲĘĄ─╩ął÷ęÄ(gu©®)─Ż┤¾Ż¼ŲĘ┼Ų╗»┬╩║═╝»ųąČ╚▌^Ą═Ż¼ŲõųąŻ¼ūŽčÓ╩│ŲĘĄ─╩ąš╝┬╩×ķ2.82%Ż¼│¼▀^ąąśI(y©©)Ą┌2-5├¹Ą─¹uĮŁ─ŽĪó┴╬ėø░¶░¶ļuĪó┴¶Ę“°å║═Š┼ČÓ╚ŌČÓĄ─┐é║═Ż¼ęč╚╗ū÷ĄĮ┴╦ū¶▓═¹u╬ČąąśI(y©©)Ą─²łŅ^ĪŻ

3ĪóūŽčÓ╩│ŲĘ═Č┘Yār(ji©ż)ųĄÄū║╬Ż┐

ĻP(gu©Īn)ė┌ū¶▓═¹u╬Č┘ÉĄ└Ą─Ū░Š░Ż¼į┌Ž¹┘M(f©©i)╔²╝ēĄ─“ī(q©▒)äė(d©░ng)Ž┬Ż¼ļSų°õN╩█Ū■Ą└║═ĀIõN├ĮĮķĄ─╚šęµžSĖ╗Ż¼ū¶▓═¹uųŲŲĘėą═¹│╔×ķĖ³ČÓ╝ę═źĄ─▓═ū└ča(b©│)│õ▓╦ŲĘĪŻŽÓ▌^ė┌é„Įy(t©»ng)Ą─ą▌ķe¹uųŲŲĘŻ¼ū¶▓═¹uųŲŲĘĄ─Ž¹┘M(f©©i)╚║¾wĖ³×ķ┤¾▒Ŗ╗»Ż¼┐═涚│ąį║═Å═(f©┤)┘Å┬╩Ė³Ė▀Ż¼┐┌╬Č╝░ŲĘŅÉžSĖ╗Č╚ę▓Ė³Ė▀ę╗ą®Ż¼ū¶▓═¹u╬ČąąśI(y©©)Ą─ØB═Ė┬╩ėą═¹▀M(j©¼n)ę╗▓Į╠ß╔²ĪŻ

Č°ŪęŻ¼ŽÓ▌^ė┌Ųõ╦¹▓═’ŗŲ¾śI(y©©)Ż¼ū¶▓═¹uųŲŲĘĄ─«a(ch©Żn)ŲĘęįķTĄĻ▓┘ū„Ą─ś╦(bi©Īo)£╩(zh©│n)╗»│╠Č╚Ė³Ė▀Ż¼ī”ÅNĤĄ─ę└┘ćČ╚ŽÓī”Ė³Ą═Ż¼å╬ĄĻ┐╔Å═(f©┤)ųŲąįÅŖ(qi©óng)Ż¼ąąśI(y©©)╝»ųąČ╚ėą═¹│ų└m(x©┤)╠ßĖ▀Ż¼─┐Ū░╩ąš╝┬╩ūŅĖ▀Ą─ūŽčÓ╩│ŲĘŠėė┌ā×(y©Łu)ä▌Ąž╬╗ĪŻ

ė┌ūŽčÓ╩│ŲĘČ°čįŻ¼Ę“Ų▐Ę╬Ų¼Ą╚┤¾å╬ŲĘĘ¹║Ž╬ęć°é„Įy(t©»ng)Ą─’ŗ╩│╬─╗»Ż¼ÅVĘ║Ą─Ž¹┘M(f©©i)╚║¾w║═Ė³Ė▀Ą─Å═(f©┤)┘Å┬╩ī”ąĶŪ¾ą╬│╔┴╦│ų└m(x©┤)ĘĆ(w©¦n)Č©Ą─ų¦ō╬ĪŻį┌Įø(j©®ng)õN╔╠─Ż╩ĮŽ┬Ż¼ūŽčÓ╩│ŲĘ╠ßĖ▀┴╦ķ_═ž╩ął÷║═Ū■Ą└╣▄└ĒĄ─ą¦┬╩Ż¼Į³Äū─ĻūŽčÓ░┘╬ČļuķTĄĻčĖ╦┘öU(ku©░)ÅłŻ¼į┌ø]ėąą┬┤¾å╬ŲĘ═Ų│÷Ą─ŪķørŽ┬Ż¼ķTĄĻöU(ku©░)Åłę└╚╗īó╩ŪūŽčÓ╩│ŲĘśI(y©©)┐āį÷ķLĄ─║╦ą─“ī(q©▒)äė(d©░ng)┴”ĪŻ

Ą½╩ŪŻ¼Įø(j©®ng)õN╔╠─Ż╩Įę╗Č©│╠Č╚╔Ž╚§╗»┴╦╣½╦Šī”ė┌ķTĄĻ«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐Ą─░č┐žŻ¼ĘŪ═Ļ╚½ś╦(bi©Īo)£╩(zh©│n)╗»Ą─«a(ch©Żn)ŲĘī”▒ŻūC┐┌╬ČĄ─ę╗ų┬ąįę¬Ū¾Ė³Ė▀ę╗ą®Ż¼į┌¼F(xi©żn)ėąĄ─┘|(zh©¼)┐žę¬Ū¾Ž┬Ż¼┐╔─▄Ģ■(hu©¼)įņ│╔ę╗Č©Ą─│╔▒Šōp╩¦ĪŻČ°ŪęŻ¼ūŽčÓ╩│ŲĘĄ─ķTĄĻ╝»ųąė┌╚A¢|Ąžģ^(q©▒)Ż¼ė╔ė┌Ė„ģ^(q©▒)ė“’ŗ╩│▓Ņ«É╝░ūį╔Ē┐═å╬ār(ji©ż)▌^Ė▀Ż¼ūŽčÓ╩│ŲĘ═∙Ųõ╦¹ģ^(q©▒)ė“═žĄĻ─╦ų┴Ū■Ą└Ž┬│┴Ą─ē║┴”▓╗ąĪĪŻ

┘Y▒Š╩ął÷ĘĮ├µŻ¼┤²ūŽčÓ╩│ŲĘš²╩Į╔Ž╩ą║¾Ż¼Ī░¹u╬Č╚²Š▐Ņ^Ī▒Ą─Šų├µīó▒╗┤“ŲŲŻ¼¹u╬Č╩ął÷Ą─ĖéĀÄĢ■(hu©¼)Ė³×ķ╝ż┴ęĪŻģó┐╝¹u╬ČąąśI(y©©)š¹¾wĄ─╣└ųĄ╦«ŲĮŻ¼ī”▒╚Ī░¹u╬Č╚²Š▐Ņ^Ī▒Į^╬Č╩│ŲĘ38.7XĪó╗═╔Ž╗═50.2XĪóų▄║┌°å22.8XĄ─╩ąė»┬╩Ż¼ĮY(ji©”)║ŽūŽčÓ╩│ŲĘ▒Š╔ĒĄ─ąąśI(y©©)Ąž╬╗Ż¼╩ął÷┐╔─▄Ģ■(hu©¼)ĮoėĶĪ░ū¶▓═¹u╬ČĄ┌ę╗╣╔Ī▒ę╗Č©Ą─²łŅ^ęńār(ji©ż)ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį