║ą±R╩Ū▓╗╩ŪūŅ─▄┤·▒Ē╬┤üĒ┴Ń╩█Ż┐

ę▀ŪķĘ┤Å═Ż¼Ž¹┘MŲŻ▄øŻ¼ĖéĀÄ╝ėäĪŻ¼īŹ¾w┴Ń╩█Ą─┤¾┘uł÷│÷¼F┴╦Ū░╦∙╬┤ėąĄ─╚½ąąśIŲš▒ķ╠ØōpĄ─ĀŅørŻ¼▀@ūī╚╦▓╗ĮøŽļå¢Ż¼┘uł÷śIæBĄ─īŹ¾w┴Ń╩█Ģ■Ž¹╩¦å߯┐ļŖ╔╠ī”┘uł÷▒Ī└¹ČÓõN─Ż╩ĮĦüĒĄ─ø_ō¶Ż¼ūī╚╦éāęŌūRĄĮŻ¼ęįĄ═ārū„×ķ┘uł÷Ą─ā×ä▌╩ŪéĆśO┤¾Ą─Ž▌┌ÕĪŻ║ą±RÅ─ā╚▓┐┴óĒŚų┴Į±Ż¼ĮøÜvŅ^Ēö╣ŌŁhĄ─┴Ń╩█ą┬╬’ĘNļAČ╬Ż¼ę▓ė┌2019åóäėČÓį¬╠Ņ┐ėļAČ╬Ż¼ć·└@╚╦╚║Īó«aŲĘĪół÷Š░ęį╝░─Ż╩Į╦─┤¾║╦ą─ę¬╦žŻ¼łį│ųū÷Ī░śOļyČ°ķLŲ┌š²┤_Ą─╩┬Ī▒ ĪŻÄ¦ų°ųžš±┘uł÷Ę▒śsĄ─įĖŠ░Ż¼╗žÜwŲõ▒│║¾╩ąŠ«£žŪķĄ─¾w“ׯ¼╗“įS║ą±R▓┼ūŅ─▄┤·▒Ē╬┤üĒĄ─┴Ń╩█ĪŻ

01

īŹ¾w┴Ń╩█Ī░┤¾┘uł÷Ī▒├µ┼RĀI╩šŽ┬╗¼Ż¼ė├æ¶┴„╩¦Ą─└¦Šų

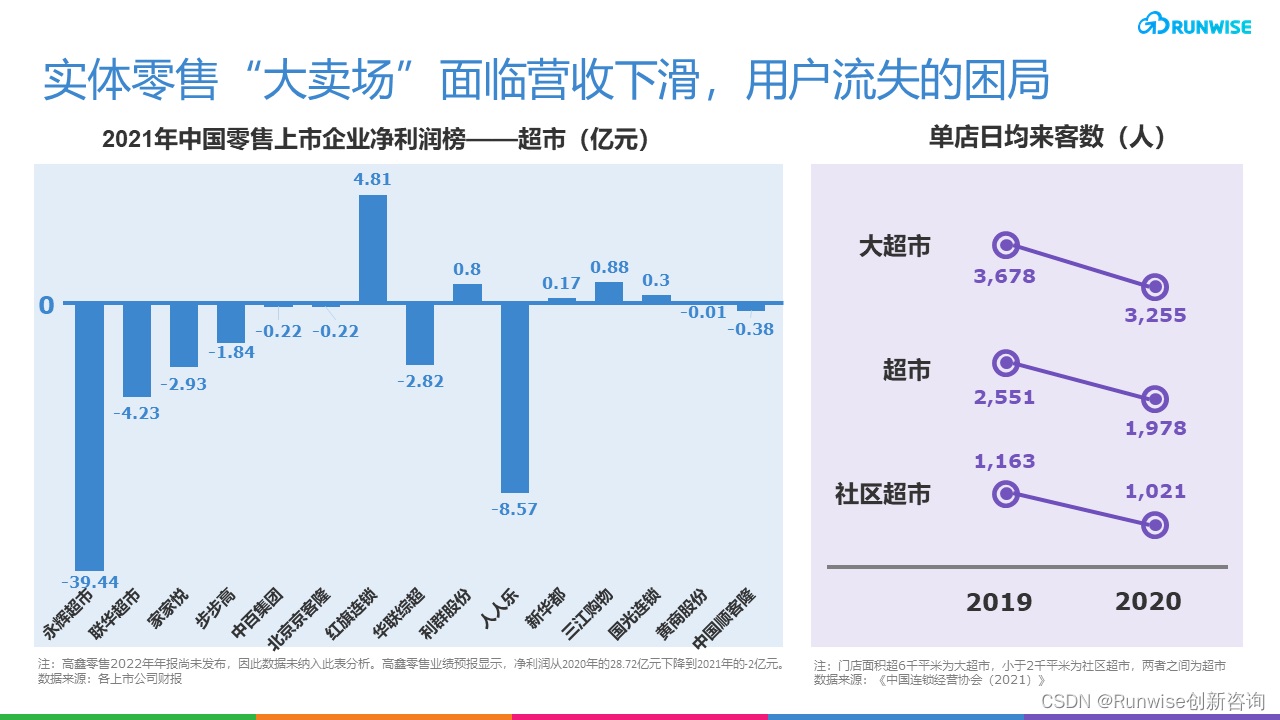

│¼╩ąśIæBį┌2021─Ļ│÷¼F┴╦Ū░╦∙╬┤ėąĄ─╚½ąąśIŲš▒ķ╠ØōpĀŅørŻ¼10╝ęŲ¾śI╠ØōpŻ¼ŲĮŠ∙╠Øōp│¼▀^6ā|į¬ĪŻ┤╦═ŌŻ¼Ė▀÷╬┴Ń╩█Ą─śI┐āŅAł¾’@╩ŠŻ¼Ųõā¶└¹ØÖÅ─2020─ĻĄ─28.27ā|į¬Ž┬ĮĄĄĮ2021─ĻĄ─2ā|į¬Ż¼┴Ń╩█Š▐Ņ^ė└▌x│¼╩ąĄ─ā¶└¹ØÖät╩ŪÅ─2020─ĻĄ─17.94ā|į¬Ž┬ĮĄĄĮ2021─ĻĄ─-39.44ā|į¬ĪŻ

Ė∙ō■ųąć°▀BµiģfĢ■Ą─ĮyėŗŻ¼ę╗╠ņ╣ŌŅÖ▀Bµi│¼╩ąĄ─ŲĮŠ∙╚╦öĄŻ¼ęčĮøÅ─2019─ĻĄ─2414╚╦Ż¼Ą°ĄĮ2020─ĻĄ─2030╚╦Ż¼Ė▀÷╬┴Ń╩█ł╠ąąČŁ╩┬³S├„Č╦į°╣½ķ_▒Ē╩ŠŻ║Ī░é„Įy┤¾┘uł÷ŠĆŽ┬ķTĄĻĄ─┐═┴„┴„╩¦Ż¼▀@╩Ūę╗éĆ▓╗┐╔─µĄ─▀^│╠ĪŻĪ▒

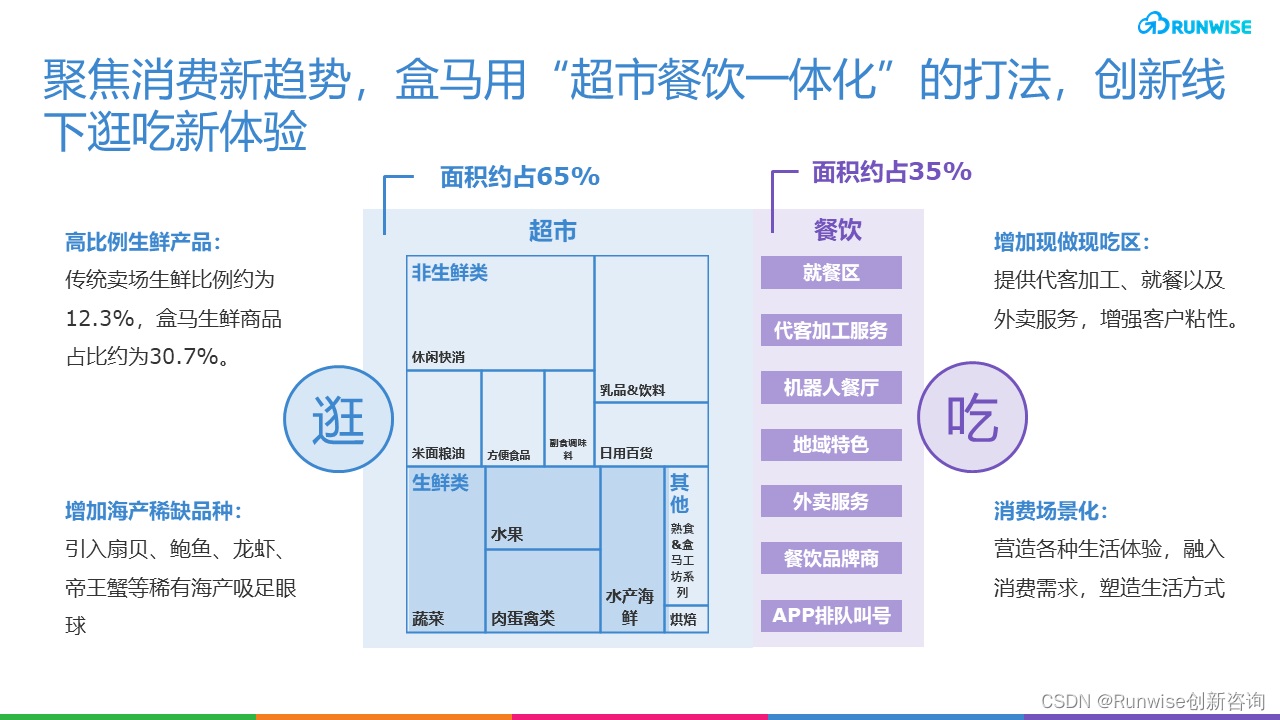

┤¾┘uł÷Ą─Č©╬╗Š═╩Ū▒Ī└¹ČÓõNŻ¼Ą½▒Ī└¹ČÓõNĄ─▒MŅ^Š═╩ŪļŖ╔╠Ż¼ļSų°╗ź┬ōŠWĄ─Ė▀╦┘░lš╣ęį╝░Ž¹┘M┴„═©ŁhŠ│Ą─Ė─╔ŲŻ¼į°Įø┤¾┘uł÷Ą─ųT╚ńŪ■Ą└ā×ä▌ĪóĖ▀ąįār▒╚Īó▒Ń└¹ąįÅŖĄ╚┤¾▓┐ĘųĖéĀÄ┴”ųØuå╩╩¦Ż¼ŠĆ╔Ž┴Ń╩█ęį╝░╦═žøĄĮ╝ęĄ─▒Ń└¹Ę■äš╚Ī┤·┴╦▓┐ĘųŠĆŽ┬Ī«╣õ│¼╩ą+┘Å╬’Ī»Ą─ąĶŪ¾ĪŻ┼c┤╦═¼ĢrŻ¼┘uł÷ęįĖ▀ōp║─Ą─╔·§rŲĘĦäė╚š░┘Ī󤤊ŲĄ╚Ė▀┐═å╬Ė▀├½└¹╔╠ŲĘĄ─õN╩█─Ż╩ĮųØu╩¦ą¦Ż¼║¾š▀ę“Ū■Ą└ČÓŻ¼ārĖ±═Ė├„Ż¼ų▄▐D┬╩▓╗öÓū▀Ą═Ż¼ė┌╩Ūé„Įy┘uł÷¤oėŗ┐╔╩®Ż¼ū°Ą╚╠ØōpĪŻ

02

║ą±Rė├Ī░│¼╩ą▓═’ŗę╗¾w╗»Ī▒Ą─┤“Ę©Ż¼äōą┬ŠĆŽ┬╣õ│įą┬¾w“×

ŽÓ▒╚ų«Ž┬Ż¼─ŪéĆę“Ųõų▓Įķ_╩╝ĻPĄĻČ°éõ╩▄┘|ę╔Ą─║ą±RŻ¼ģsé„│÷┴╦ė»└¹Ą─ĘeśOą┼╠¢ĪŻ╔Žų▄Ż¼╚²ĮŁ┘Å╬’░l▓╝2021─Ļ─ĻČ╚ł¾Ėµųą▒Ē╩ŠĮø▀^╦──ĻČÓĄ─╠Į╦„ĪóĖ─╔Ų║═╩ął÷┼Óė²Ż¼╣½╦Š║═╔Ž║Ż║ą±RŠWĮj┐Ų╝╝ėąŽ▐╣½╦Š║Žū„Ą─äōą┬ĄĻīÄ▓©║ą±R§r╔·ķTĄĻį┌2021─Ļū▀│÷┴╦äōą┬įć³cŲ┌Ż¼ĮøĀIą¦ęµ├„’@╠ß╔²Ż¼2021─Ļ12į┬ĄĮ2022─Ļ3į┬▀B└m4éĆį┬īŹ¼F┴╦ė»└¹Ż©Ųõųą2022─Ļ1-3į┬×ķ╬┤ĮøīÅėŗöĄō■Ż®ĪŻ

ŠW┘ÅĄ─Ųš╝░ų«Ž┬Ż¼│¼╩ą╦Ų║§╠Ä╠Ä╩Ū┴ėä▌ĪŻĄ½š{čą░l¼F╚įėą┤¾▒╚└²╩▄įLš▀Ž▓Üg╣õ│¼╩ąŻ¼ 71.8%Ą─╩▄įLš▀ÅŖš{╣õ│¼╩ąÄ¦üĒĄ─▌p╦╔Ėąęį╝░Ž▓ÜgĖą╩▄žø╝▄ķgĄ─╔·╗ŅÜŌŽóŻ╗═¼Ģr66.5%Ą─╩▄įLš▀▒Ē╩ŠŻ¼╣õ│¼╩ą▓┼ėąėH╔Ē┘Å╬’Ą─īŹĖąŻ¼ŲĘŅÉžSĖ╗Ż¼ŲĘ┘|▒ŻūCŻ╗║├Ą─│¼╩ą¾w“×Ė³×ķėHėčŪķéH┤┘▀MĖąŪķ╠ß╣®┴╦¬Üę╗¤oČ■Ą─║├╚ź╠ÄĪŻŽÓ▒╚Ųõ╦¹╬’ŲĘŻ¼š{čą’@╩Š╚╦éāĖ³āAŽ“ė┌╚ź│¼╩ą┘I╔·§r╣¹╩▀Ż¼ŠoļSŲõ║¾Ą─╩Ū╩ņ╩│║═┴Ń╩│’ŗ┴ŽŻ¼─▄ē“į┌┘Å┘Ių«Ū░├■ĄĮĪó┬äĄĮĪó│įĄĮę└╚╗╩ŪŠĆŽ┬│¼╩ąĄ─¬Ü╠žā×ä▌ĪŻ

Š█Į╣▀@ą®Ž¹┘Mą┬┌ģä▌Ż¼║ą±R╠ß╔²╔·§r╔╠ŲĘ▒╚└²žSĖ╗▀xō±Ż╗ę²╚ļ╔╚žÉĪó§U¶~Īó²ł╬rĪóĄ█═§ąĘĄ╚ŽĪėą║Ż«a╬³ūŃč█Ū“Ż╗į÷╝ė¼Fū÷¼F│įģ^ė“ČÓį¬Ž¹┘M¾w“ׯ¼ęįĪ░Ž¹┘Mł÷Š░╗»Ī▒╦▄įņą┬ė├涾w“ׯ╗▓óęįū▀ą─Ą─▀xŲĘĪó╝ŌĄČĄ─ārĖ±Īó╔·äėĄ─ĻÉ┴ąĪó ╩µ▀mĄ─ŁhŠ│║═ĄĮ╬╗Ą─Ę■䚯¼ų„äė×ķŽ¹┘Mš▀╦▄įņĖ▀ŲĘ┘|Ą─Ī░║ą±R╩ĮĪ▒╔·╗ŅĘĮ╩ĮŻ¼ØMūŃė├æ¶Ī░╣õĄ├ČÓŻ¼│įĄ├║├Ī▒Ą─ļpųžØMūŃĪŻ

ī”ė┌▀@ī├─Ļ▌p╚╦Ż¼│¼╩ą╦Ų║§įńŠ═│¼│÷┴╦Ž¹┘MĄ─ĘČ«ĀŻ¼ėą╚╦Ģ■į┌│¼╩ą╔·§rģ^ć·ė^Ą█═§ąĘŻ¼ėą╚╦Ģ■į┌▓═’ŗģ^ĄĮ╠Äįć│įŻ¼│¼╩ą╔§ų┴│╔×ķ┐╔ęį┴’═▐Ż¼šäæ┘É█Ż¼┤┘▀MĖąŪķĄ─╩źĄžŻ¼Č°║ą±R╦∙ū÷Ą─┼¼┴”Ż¼š²╩ŪŽŻ═¹šę╗žīŹ¾w┴Ń╩█▒│║¾▀@ą®╩ąŠ«£žŪķĄ─¾w“×ĪŻ

03

║ą±RĄ─│¼╝ēŲĮ┼_ē¶Žļ

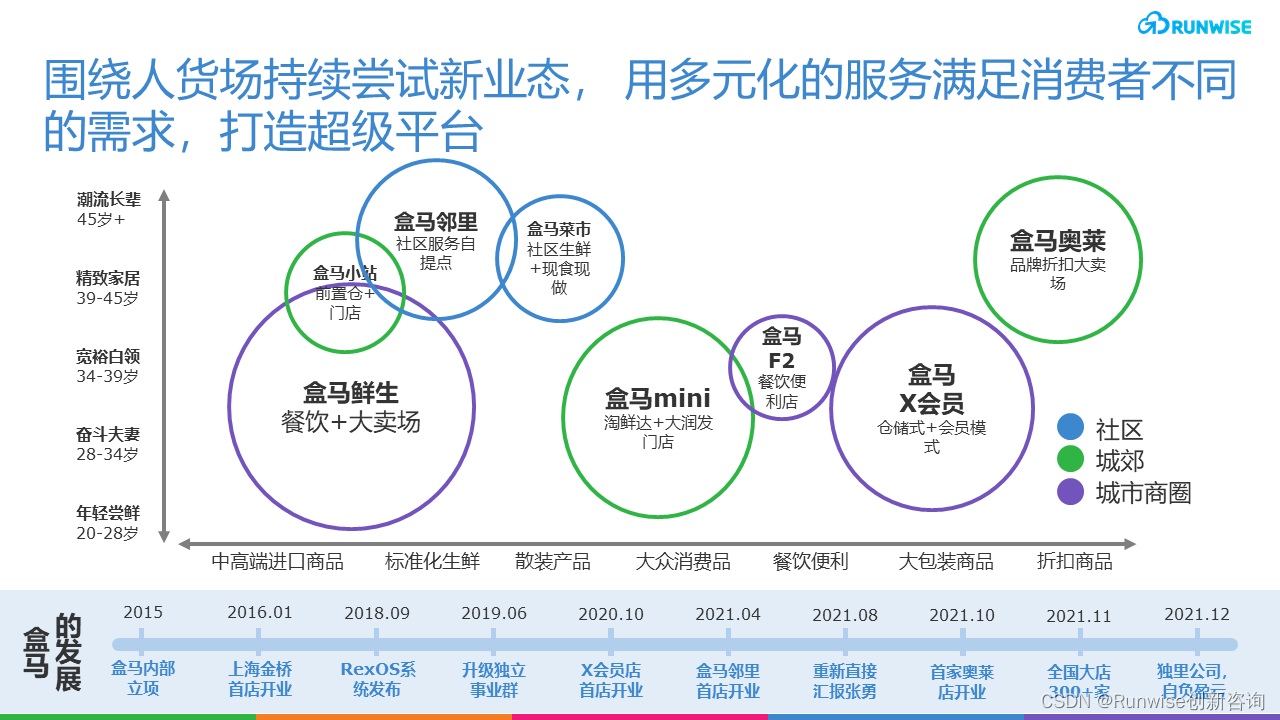

ī”ė┌6ÜqĄ─║ą±RüĒšfŻ¼ėąā╔éĆ│╔ķLļAČ╬ĪŻĄ┌ę╗éĆ╩Ū2016-2018─ĻĄ─ūįĦą┬╬’ĘNļAČ╬Ż¼»B╝ė┴╦ļŖūė╔╠äš─Ż╩ĮĦüĒĄ─īŹ¾w┴Ń╩█▐Dą═╔²╝ē└╦│▒Ż¼░ó└’║═Š®¢|ļŖ╔╠ŲĮ┼_╗∙ę“ųžĮMŻ¼ęį╝░╔·§rŻ½▓═’ŗĄ─Ž¹┘M¾w“×╔²╝ēĄ─╚²┤¾╣ŌŁhŻ¼║ą±R╔·§rķ_╩╝╔ß├³┐±▒╝ĪŻ

ų▒ų┴2019║ŅęŃ░l▒Ēų„Ņ}×ķĪČ2019─ĻŻ¼╠Ņ┐ėų«æĪĘĄ─č▌šfŻ¼║ą±RėŁüĒĄ┌Č■éĆŻ¼ę▓Š═╩Ū2019-2021─ĻĄ─ČÓį¬╗»╠Ņ┐ėļAČ╬Ż¼ą┬╬’ĘN╣ŌŁh╩┼╚ź╚²─ĻĄ─Ģrķg└’Ż¼║ŅęŃŽ╚║¾ćLįć▓ó═Ų│÷║ą±R§r╔·ś╦£╩ĄĻĪó║ą±RXĢ■åTĄĻĪó║ą±RÓÅ└’ĪóŪ░ų├é}─Ż╩Į║ą±RąĪšŠĪó┐┐Į³╔ńģ^Ą─║ą±R▓╦╩ąĪó║ąąĪ±RĪó▀xųĘČÓį┌Į³Į╝Ą─║ą±RMINIęį╝░ų„┤“š█┐█ŲĘĄ─║ą±RŖW╚RĄ╚ČÓĘNśIæBĪŻ

║ą±RÅ─2015─Ļā╚▓┐┴óĒŚĄĮĮ±╠ņ╦∙ū÷Ą─äōą┬Ż¼ĄųĄ├╔Ž▓╗╔┘ĄžĘĮ┴Ń╩█Š▐Ņ^ķ_śIų┴Į±Ą─äōą┬Ęe└█ĪŻį┌║ŅęŃ┐┤üĒŻ¼ī”ė┌║ą±RČ°čįŻ¼ĻPė┌śIæBĄ─ĮńČ©╦Ų║§▓ó▓╗ųžę¬ĪŻĪ░║ą±Rę¬ė├ČÓį¬╗»Ą─Ę■äšØMūŃŽ¹┘Mš▀▓╗═¼Ą─ąĶŪ¾Ż¼─Ū╬┤üĒę╗Č©╩ŪéĆ│¼╝ēŲĮ┼_Ż¼╬ęéāūŅ┤¾Ą─ārųĄ╩Ū╠ß╣®Ą═│╔▒ŠĄ─Īó│ų└m▓╗öÓĄ─┴„┴┐Ż¼Č°ŠĆŽ┬īŹ¾wĄĻŠ═╩Ū╬ęéāūŅ┤¾Ą─Ą═│╔▒Š┴„┴┐Ą─üĒį┤ĪŻ║ą±RĄ─ĮKśO─┐ś╦Š═╩Ū░čŠĆŽ┬┴„┴┐ūā│╔║ą±RĄ─┴„┴┐Ż¼╦∙ėąĄ─ł÷Š░Č╝╩Ū×ķ┴╦▀@ę╗░▓┼┼Ę■䚥─ĪŻĪ▒║ŅęŃšfĪŻ

04

║ą±R╩Ū╚ń║╬īŹ¼F┤“įņ│¼╝ēŲĮ┼_Ą─ę░ą─Ż┐

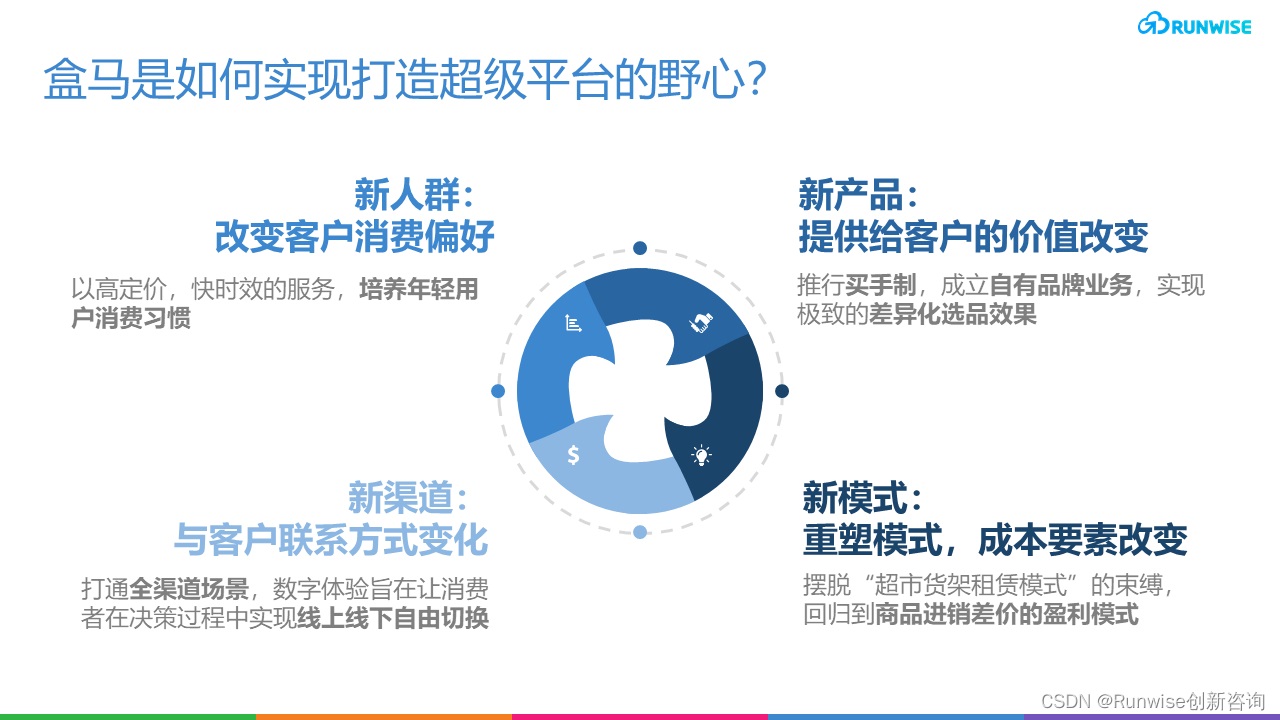

Ī░Į±╠ņĄ─║ą±R§r╔·Į^ī”▓╗╩Ūę╗ĘN╔╠ŲĘŠ═ē“┴╦Ż¼Č°╩Ūę¬ę“ĄžųŲę╦╗žĄĮ┴Ń╩█śIĄ─╗∙▒Š└ĒšōĪŻ╬ęéāėųĮąČ©╬╗└ĒšōŻ¼─Ńßśī”▓╗═¼Ą─╔╠╚”Ż¼▓╗═¼Ą─│Ū╩ąŻ¼─Ńę¬╚źū÷Ę¹║Ž«öĄžŽ¹┘Mš▀╩š╚ļ╦«ŲĮŻ¼Ž¹┘M┴ĢæT╦∙ąĶꬥ─ÖCśŗ┼õų├ĪŻĪ▒║ŅęŃĘ┤╦╝║ą±RĄ─╔╠śI─Ż╩ĮĢršäĄĮĪŻ╗žÜwĄĮ┴Ń╩█Ą─▒Š┘|Ż¼Š═╩Ūę¬╚ź╠Į╦„╦─┤¾║╦ą─ę¬╦žŻ¼═©▀^╩▓├┤─Ż╩ĮŻ¼░č╩▓├┤žøį┌──└’┘uĮo╩▓├┤╚╦Ż┐ć·└@ų°ą┬╚╦╚║Ż¼ą┬«aŲĘŻ¼ą┬Ū■Ą└ęį╝░ą┬─Ż╩ĮŻ¼║ą±Rų▓ĮŽ“ų°│¼╝ēŲĮ┼_Ą─ĘĮŽ“Ū░ąąĪŻ

ą┬╚╦╚║Ż║ęįĖ▀Č©ārŻ¼┐ņĢrą¦Ą─Ę■䚯¼┼ÓB─Ļ▌pė├涎¹┘M┴ĢæT

║ą±Rį┌ŪąŪÓ─Ļ╚╦╚║(18-39Üq)╔Žę╗“TĮ^ēmŻ¼║ą±R║╦ą─ė├æ¶╚║į┌ŪÓ─Ļ╚╦╚║Ż¼įćŽļ10─Ļ║¾Ż¼Į±╠ņ║ą±RĄ─ŪÓ─Ļė├æ¶ę└╚╗į┌║ą±RŻ¼▀Ćėą╩ų╠į8ā|MAUĖ³─Ļ▌pĄ─ė├æ¶ĮYśŗ▓╗öÓ×ķ║ą±R╣Ó╚ļį÷┴┐ĪŻšōār╬╗Ż¼║ą±RŲ½Ė▀ģs┐╔Įė╩▄Ż¼─Ū├┤═©▀^╩«Äū─Ļ│┴ĄĒĄ─Ė▀ŲĘ┘|Īó┼õ╦═ą¦┬╩║═┐╔│ą╩▄ārĖ±Ż¼▀@į┌╦▄įņŽ¹┘M┴ĢæT╔ŽüĒųv╩ŪÄū║§▓╗┐╔─µĄ─ĪŻ

é„Įy┘uł÷╚įį┌Ž¹║─ųą└Ž─Ļ╚╦╚║Ą─ÜłėÓŽ¹┘M┴”Ż¼Ą½┤╦╚║¾wī”╚š░┘Ī󤤊ŲĪó─ĖŗļĪóą▌╩│ĪóŽ¹┘MļŖūėĄ╚Ą─ąĶŪ¾▓╗öÓ▒╗Ų┤ČÓČÓ╣ŽĘųŻ¼ųØuļx┘uł÷Ą─ūŅ╝čŲĘŅÉžĢ½IĮYśŗįĮū▀įĮ▀hĪŻČ°║ą±RĮ³─ĻüĒćLįćĄ─║ą±RŖW╚Ręį╝░║ą±RÓÅ└’Ż¼ęįŲõų„┤“Ą─Ą═ārŲĮ┘|Ą─╔·§rŻ¼ę▓ų▓ĮćLįć╬³ę²▀@╚║╚╦ĪŻöĄō■’@╩ŠŻ¼║ą±RÓÅ└’├┐╠ņ│÷╚ļķTĄĻĄ─Ų▀│╔╩Ū└Ž─Ļ╚╦Ż¼ŠĆ╔Ž┘I▓╦Ą─└Ž─Ļ╚╦š╝▒╚Ė▀▀_24%Ż¼Ūę┘Å┘IŅl┤╬▒╚─Ļ▌p╚╦Ė▀│÷50%ĪŻ

ą┬«aŲĘŻ║═Ųąą┘I╩ųųŲŻ¼│╔┴óūįė╔ŲĘ┼ŲśI䚯¼īŹ¼FśOų┬Ą─▓Ņ«É╗»▀xŲĘą¦╣¹

║ą±Rßśī”╔Žė╬╣®æ¬µ£ę╗ų▒ÅŖš{┘I╩ųųŲŻ¼┘I╩ųĄ─ārųĄ─▄═∙╔ŽūĘ╦▌ų┴╣®æ¬µ£į┤Ņ^Ż¼Å─įŁ▓─┴Žķ_╩╝śŗĮ©╔╠ŲĘĄ─ŲĘ┘|╣╩╩┬Ż¼Å─Č°īŹ¼FĖ³╝ėśOų┬Ą─ŲĘ┼Ų▓Ņ«É╗»ą¦╣¹Ż¼▀@ę▓╩Ū2016─ĻĘĮ▓┼╚ļŠų┴Ń╩█«aśIĄ─║ą±Rė├üĒ┼c└Ž┼Ų┴Ń╩█╔╠éāĀÄōī┐═į┤Ą─ĻPµI╗I┤aĪŻ

║ą±RĄ─ū÷Ę©╩ŪšęĄĮ├┐éĆå╬ŲĘĄ─║╦ą─«aģ^Ż¼žø▒╚╚²╝ęŻ¼į┘Įø▀^ė├æ¶├ż£yŻ¼ūŅĮKµiČ©å╬ę╗žøį┤╣®æ¬╔╠║═ūŅĖ▀Ą╚╝ēĄ─įŁ▓─┴ŽĪŻ─├Ž┬įŁ▓─┴ŽŻ¼Ž┬ę╗▓ĮŠ═╩Ū╠¶▀x┤·╣żÅSŻ¼║ą±Rį┌┤·╣ż║Žū„ųąī┘ė┌ų„ī¦ą═Ż¼║ą±RĢ■╔ŅČ╚ģó┼c░³└©╣ż╦ć┴„│╠Īó░³čbįOėŗĪó┼õ┴Ž▒ĒųŲČ©į┌ā╚Ą─├┐éĆŁh╣ØĄ─ėæšōŻ¼Ä¦ų°Ą┌ę╗ŠĆŽ¹┘Mš▀ąĶŪ¾üĒšę╣żÅSšä║Žū„Ż¼Ä═ų·Ų¾śIčaūŃ╩ął÷šJūRŻ¼▀@ę▓Ģ■═Ųäė╣żÅSĖ³įĖęŌę▓Ģ■═Ųäė╣żÅSĖ³ėąęŌįĖ═Č╚ļ│╔▒ŠĖ³ą┬įOéõĪóĖ─▀M╣ż╦ćĪŻ║ą±RĄ─öĄō■ģó┐╝▓╗ų╣╩Ūūį╝║Ą─ŠĆŽ┬┘uł÷Ż¼ę▓░³└©╦³Ą─ļŖ╔╠▓┐ĘųŻ¼╔§ų┴╠ņžł║═╠įīÜĄ─▒¼┐Ņ╔╠ŲĘÄņĪŻ═©▀^ī”▀@ą®Ž¹┘MöĄō■ū÷Ęų╬÷Ż¼Ģr┴Ņ├„ąŪŲĘŅÉ║═ļŖ╔╠Ū■Ą└▒¼┐ŅŻ¼═©│ŻĢ■╩Ū║ą±Rōīš╝┴Ń╩█╩ął÷Ę▌Ņ~Ą─╬õŲ„ĪŻ

ūįėąŲĘ┼ŲĄ─╔╠ŲĘōĒėąĖ³Ė▀Ą─├½└¹Ż¼Ųõ▀\ĀIĢ■╩Ī┬įČÓ╝ēĘųõNĪóÅVĖµĀIõNĄ╚ųąķg┘Mė├ĪŻę╗Ą®ęįŲõŲĘ┘|š„Ę■Ž¹┘Mš▀Ż¼┴Ń╩█╔╠Š═Ģ■─├ų°┤¾Ņ~▓╔┘Åėåå╬ę¬Ū¾╣®æ¬╔╠ęįūŅĄ═ārĖ±┼cų«║Žū„ĪŻę“┤╦Ż¼ĮøĀIūįėą╔╠ŲĘ▒╗ęĢ×ķ┴Ń╩█╔╠éāš{┐žĮøĀI└¹ØÖŻ¼╔Ņ╗»║╦ą─ĖéĀÄ┴”Ą─ųžę¬╣żŠ▀, ā×┘|PB╔╠ŲĘĄ─├½└¹ų┴╔┘50%ŲŻ¼ČÓät60-70%ĪŻĖ∙ō■─ßĀ¢╔ŁĄ─öĄō■’@╩ŠŻ¼Į³─ĻüĒūįėąŲĘ┼Ųį┌ÜWų▐┴Ń╩█╩ął÷Ą─õN╩█Ņ~Ę▌Ņ~ęč│¼▀^30%Īóį┌▒▒├└╩ął÷ęÓĮėĮ³20%Ż¼ųąć°┴Ń╩█ąąśIūįėąŲĘ┼Ų┐é¾wš╝▒╚╚į▌^Ą═Ż¼āHš╝1.1%Ą─õN╩█Ņ~ĪŻ─┐Ū░╣└ėŗ║ą±RūįėąŲĘ┼ŲõN╩█Ņ~š╝▒╚╝s×ķ15%Ż¼╬┤üĒŽŻ═¹īó▀@éĆ▒╚└²öU┤¾ĄĮ50%ĪŻ

ą┬Ū■Ą└Ż║┤“═©╚½Ū■Ą└ł÷Š░Ż¼öĄūų¾w“×ų╝į┌ūīŽ¹┘Mš▀į┌øQ▓▀▀^│╠ųąīŹ¼FŠĆ╔ŽŠĆŽ┬ūįė╔ŪąōQ

║ą±Rį┌▓╗═¼Ą─ŠĆ╔ŽŪ■Ą└Š∙ėą╦∙▓╝ŠųŻ¼ŪęūīAPPū„×ķöĄūų¾w“ץ─║╦ą─Ż¼╚½Ū■Ą└×ķAPPū÷ī¦┴„Ż¼ęį┤╦│┴ĄĒė├æ¶öĄō■Ż¼“īäėŠ½╝Ü╗»▀\ĀIĪŻ║ą±RĄ─APP╣”─▄╚½├µĪó▓┘ū„ņ`╗ŅŻ¼Ž¹┘Mš▀į┌ŠĆ╔Ž┐╔ęįŠW┘Å║═Ę┤üŻ¼į┌ŠĆŽ┬ę▓┐╔ęįÆ▀┤a║═ĖČ┐ŅŻ¼Ģ■åT¾wŽĄ┼c▀\ĀI╗Ņäėę▓ę╗權Ń╚½ĪŻ╚╗Č°Ż¼╚ń╣¹ų╗╩Ū═Ż┴¶į┌ę╗éĆ╚½╣”─▄Ą─APPŻ¼╦³╚į▓╗─▄│╔×ķŽ¹┘M┴„│╠Ą─▒žĮøų«┬ĘĪŻ║ą±RĄ─ŲŪ┴”į┌ė┌ī”ų¦ĖČĄ─╠žęŌę²ī¦ĪŻį┌ŠĆŽ┬┘Å┘I║ą±R╔╠ŲĘŻ¼▒žĒÜė├APPūóāįĪóĄŪõø║═ĮēČ©ų¦ĖČŻ¼ėą┴╦▀@ę╗╩╣ė├┴„│╠Ą─ę²ī¦Ż¼Ž¹┘Mš▀į┌╩ū┤╬Ž¹┘MĢr▒ŃšJų¬▓óīŹ█`┴╦▀@śėĄ─┴„│╠ĪŻ

Å─ŠĆ╔Ž▀\ĀIöĄō■üĒ┐┤Ż¼Įžų┴─┐Ū░Ż¼║ą±RAPP MAUį┌2300╚fū¾ėęŻ¼ī”▒╚6000╚f+ūóāįė├æ¶ęÄ─ŻŻ¼▀@żąįĮz║┴▓╗üåė┌ąĪ╝tĢ°ĪóBšŠĪŻų▄─®ĪóŽ─╝Š║═┤¾┤┘ĢrĖ³Ė▀Ż¼¤ošōżąį▀Ć╩ŪŠĆ╔Ž▀\ĀIŻ¼╔§ų┴┐╔ęįĄ§┤“Į^┤¾ČÓöĄAPPĪŻ╚ńĮ±ūįĮ©ę╗éĆ80Ęų¾w“ץ─╔·§rļŖ╔╠APPŻ¼ø]éĆ300╚╦Ą─čą░lłFĻĀ╗©╔Ž1─ĻĢrķgŻ¼╗∙▒Šę╗ĄĮ┤┘õNŠ═ꬥ¶µ£ūėŻ¼▀@▒Š╔ĒŠ═╩ŪéĆŠ▐┤¾▒┌ēŠĪŻ

║ą±R┴Ēę╗┤¾ĻPµI▒┌ēŠŻ¼║ą±R▓┘ū„ŽĄĮy(ūŅįńĮąRexOS)ĪŻį┌ę╗ą®Ž─╝Š┤¾┤┘ĢrŻ¼║ą±R┤¾ĄĻå╬╚šąĶę¬┼õ╦═1╚féĆŠĆ╔Žėåå╬ĪŻę“ėåå╬┤µį┌▓©ĘÕ▓©╣╚Ż¼Ė▀ĘÕąĪĢrå╬┴┐2500å╬Ż¼├┐ĘųńŖėą40éĆŠĆ╔Žėåå╬Ž┬░lĄĮķTĄĻŻ¼ąĶę¬į┌10-15ĘųńŖā╚═Ļ│╔Ū░║¾ł÷Æ■žøŻ¼└Ēšō╔ŽąĶę¬į┌30ĘųńŖā╚╦═žøĄĮ╝ęŻ¼Ą½į┌▀@ĘN▒¼å╬ŪķørŽ┬Ż¼╗∙▒ŠŲĮŠ∙1.5ąĪĢr═Ļ│╔┼õ╦═Ż¼▓╗│÷ÕeĪŻ▒│║¾ī”╔╠ŲĘÄņ┤µĄ─īŹĢrėŗ╦ŃĪóčažøŽĄĮyĄ─╔²╝ēĄ³┤·Īó╚½│Ū╦∙ėąąĪģ^Ą─äėŠĆįOėŗĪóķTĄĻķg║═Ą┌╚²ĘĮ▀\┴”Ą─š{Č╚Ą╚Ż¼Š∙ąĶę¬┤¾┴┐Į©─Ż║═Å═ļs╦ŃĘ©Ż¼▀@Įz║┴▓╗üåė┌Ą╬Ą╬Ą─╦ŃĘ©─▄┴”ĪŻ

ą┬─Ż╩ĮŻ║ö[├ōĪ░│¼╩ąžø╝▄ūŌ┘U─Ż╩ĮĪ▒Ą─╩°┐`Ż¼ ╗žÜwĄĮ╔╠ŲĘ▀MõN▓ŅārĄ─ė»└¹─Ż╩Į

į┌é„Įy┴Ń╩█─Ż╩ĮųąŻ¼┴Ń╩█╔╠ų╗╣▄õN╩█Č╦Ą─╩┬ŪķŻ¼ŲĘ┼Ų╔╠╣▄«aŲĘ┬õĄžŻ¼Č■š▀ų«ķgĄ─ĻPŽĄ╩ŪĪ░ūŌ┘U╩ĮĪ▒Ą─Ż¼ę“Č°Ż¼é„ĮyĄ─ŲĘ┼Ų▓óĘŪŠ█Į╣ė┌ąĶŪ¾Ą─äōą┬Ż¼Č°╩Ū║åå╬ĄžÅ─ŲĘŅÉĄ─▀ē▌ŗ│÷░lŻ¼ę╗░ŃČ°čįŻ¼ŲĘ┼Ų╔╠Ģ■╠ß╣®▒╚ĖéĀÄī”╩ųĖ³┘|ā×ār┴«Ą─«aŲĘ╗“Ę■äšĪŻį┌š¹éĆ╣®æ¬µ£Łh╣Øųąę¬Įø▀^Ī░ŲĘ┼Ų╔╠Ī·ĮøõN╔╠Ī·┴Ń╩█╔╠Ī·Ž¹┘Mš▀Ī▒Łh╣ØŻ¼’@╚╗Ż¼╚§Ę┤ü═©┬Ęī¦ų┬ŲĘ┼ŲļyęįŠ█Į╣ė├æ¶ąĶŪ¾▀Mąą«aŲĘäōą┬Ż¼Ūę┤╦─Ż╩Įį┌īėīė╝ėārų«║¾Ż¼Äū║§╦∙ėąŁh╣ØĄ─│╔▒ŠŠ∙▐D╝▐ĄĮŽ¹┘Mš▀╔Ē╔ŽĪŻ

×ķ┴╦Ė─╔Ų▀@ę╗ąąśIå¢Ņ}Ż¼║ą±R═Ų▀MūįėąŲĘ┼Ųū±čŁ┴╦ę╗ŚlĪ░ŲĘ┼Ų╔╠/ųŲįņ╔╠Ī·┴Ń╩█╔╠Ī·Ž¹┘Mš▀Ī▒Ą─║å╗»ų«┬ĘĪŻ┤╦─Ż╩ĮĄ─ā×ä▌į┌ė┌Ż¼Ė─▀M┴Ń╣®ĻPŽĄŻ¼£p╔┘Ū■Ą└┘Mė├│╔▒ŠŻ¼═¼Ģr╗žÜwū÷║├«aŲĘĄ─╔╠śI▒Š┘|╔ŽüĒŻ¼Ė∙ō■Ž¹┘Mš▀ąĶŪ¾║═Ę┤üū÷«aŲĘ║═õN╩█ĪŻ2018─ĻŻ¼║ą±RŠ═į°Įøį┌Ī░ą┬┴Ń╩█&ą┬┴Ń╣®Ī▒┤¾Ģ■╔Žą¹▓╝Ż║▓╗Ž“╣®æ¬╔╠╩š╚Ī╚╬║╬▀Mł÷┘MĪó┤┘õN┘MĪóą┬ŲĘ┘MĄ╚é„Įy┴Ń╩█Ū■Ą└┘Mė├ĪŻCostco│¼╩ą║═╔Į─ĘĢ■åTĄĻČ╝ęįūįėąŲĘ┼Ų×ķų„Ż¼╦¹éāĘ┼Śē┴╦╣®æ¬╔╠Ą─═©Ą└┘Mė├╩š╚ļŻ¼╗žÜwĄĮ▀MõN▓ŅārĄ─ė»└¹─Ż╩ĮŻ¼Å─Č°╗žÜwĄĮ▀\ĀI╔╠ŲĘĄ─▒Š╔ĒŻ¼ęį└╬└╬šŲ╬š╔╠ŲĘĄ─ŲĘ┘|║═╔╠╝ęĄ─ūhār─▄┴”ĪŻ

05

║ą±R├µ┼Rė»└¹ā×╗»Īó▀xŲĘ╣®æ¬ĪóśIæB╠Į╦„Ą─ÖCė÷║═╠¶æ

ŠĆ╔ŽśIäš╚¶╩Ū┐═å╬ār▌^Ą═Ż¼ļyęįĖ▓╔w┬─╝s│╔▒ŠŻ¼╝ėų«“T╩ų│╔▒Š╔ŽØq▓╗┐╔─µŻ¼ī”ė»└¹╩Ūųž┤¾╠¶æĪŻöĄō■’@╩ŠŻ¼Ū░ų├é}ĪóĄĮ╝ęĘ■äš┐═å╬ār╚ń╣¹▓╗ĄĮ90+į¬Ż¼ät¤oĘ©Ė▓╔w┬─╝s│╔▒ŠĪŻę“┤╦░┤šš¼Fėą─Ż╩ĮŻ¼▀^Ė▀Ą─ŠĆ╔Žå╬┴┐īó│╔×ķ║ą±Rė»└¹į÷ķLĄ─ę╗┤¾▒┌ēŠĪŻ

║ą±RXĄĻ╔╠ŲĘ▀xŲĘ┐é¾wüĒųv╩Ūé}┤┘Ą─ĪŻ║ą±RūŅÅŖä┼Ą─ī”╩ų─¬▀^ė┌SamĪ»s, Costco║═MetroĪŻÅ─╚½Ū“╣®æ¬µ£ĮŪČ╚ŽÓ▒╚Ż¼Äū╩«─Ļ┤ŅĮ©Ą─╚½Ū“╔╠ŲĘ─▄┴”Į^ĘŪÄū─Ļ┐╔ŲŲŻ¼Ą½ųą═ŌŽ¹┘M┐┌╬ČŽ▓║├«ģŠ╣ėą▓Ņ«ÉŻ¼Ūę│¼┤¾░³čbę▓▓╗ę╗Č©Ųš▒ķ▀m║Žųąć°╝ę═źŻ¼▀@Š═╩Ū║ą±RĄ─ķLŲ┌ÖCĢ■ĪŻ┐éĄ─üĒšfŻ¼║ą±RXĢ■åTĄĻš╝┴╦ĘŪ│Ż║├Ą─Ž╚░l╬╗ų├Ż¼─┐Ū░ć°ā╚┴Ń╩█ąąśI╗∙▒Šø]ėąī”╩ųŻ¼ę¬╦╝┐╝Ą─╩Ūį§├┤║═╚½Ū“Š▐Ņ^ėąūŃē“▓Ņ«É╗»Ą─ĖéĀÄ▓▀┬įŻ¼Č°╔╠ŲĘ┴”╩╝ĮK╩Ūę¬▓╗öÓ║╗īŹĄ─╗∙ĄAĪŻ

║ą±R═Ų│÷╔ńģ^śIæBĄ─3.0░µ▒Š║ą±RÓÅ└’│ąō·┴╦Ž┬│┴Ą─╣”─▄Ż¼║ą±R├µī”Ą─▓╗į┘╩ŪŽÓ═¼¾w┴┐Ą─┘Y▒ŠĪóöĄō■▌^┴┐Ż¼Č°╩Ūņ`╗ŅĪóÖCäėŻ¼īė│÷▓╗ĖFĄ─ą┬═µ╝ę├░│÷ĪŻ▒╚╚ń╔ńģ^łF┘ÅŻ½┴Ń╩█ąĪĄĻ=╔ńģ^ļŖ╔╠Ż╗╔ńģ^é}ÄņŻ½═¼│Ū“T╩ų=Ū░ų├é}Ż╗╔ńģ^łF┘ÅŻ½Ąž«a╬’śI=╬’śIłF┘ÅĪŻį┌▀@└’Ż¼╔ńģ^┴Ń╩█ūŅ║╦ą─Ą─┘Y«a▓╗╩ŪGMV║═├„ąŪŲ¾śIŻ¼Č°╩Ū╔ńģ^łF┘Å╦╝ŠS║═╔ńģ^łF┘Å╗∙ĄAįO╩®ĪŻ▓╗╣▄ųą║¾┼_į§├┤éĆČ©╬╗║═╝▄śŗŻ¼Ū░Č╦ę└╚╗╩ŪéĆ¾wå╬į¬Ż¼šl─▄╬³ę²éĆ¾wŻ¼ĮŌĘ┼éĆ¾wŻ¼┘x─▄éĆ¾wŻ¼Č╝ąĶę¬ĢrķgüĒÖz“×ĪŻ

Į±╠ņŻ¼╔Ē╠Äųąć°┴Ń╩█śIūŅÅŖ┴ęĄ─ūāĖ’Ų┌Ż¼╗žŅ^┐┤Ż¼║ą±RÅ─2016─ĻŪą╚ļ┘uł÷╔·ęŌŻ¼▒╦ĢrŻ¼ŠĆŽ┬┴Ń╩█ūŅ╝č³c╬╗įńŠ═▒╗└Ž┼Ų┴Ń╩█š╝ØM┴╦Ż¼┴Ē▒┘§ĶÅĮū▀ĄĮ╚ńĮ±Ą─Ąž▓ĮęčŽÓ«ö▓╗ÕeĪŻ¼FėąĄ─╗žł¾ø]ėą╣╝žō║ą±Rį┌ūāĖ’ų▄Ų┌ųąįĖęŌ×ķąąśI╠╦┐ėŻ¼łį│ųū÷Ī░śOļyČ°ķLŲ┌š²┤_Ą─╩┬Ī▒ ĪŻÄ¦ų°ųžš±┘uł÷Ę▒śsĄ─įĖŠ░Ż¼ŽŻ═¹║ą±R┐╔ęį│ų└m×ķąąśIĦüĒĖ³ČÓäōą┬ąįĄ─¾@Ž▓Ż¼╦▄įņą┬Ģr┤·Ą─╩ąŠ«£žŪķ¾w“×ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį