ā¶└¹┤¾Ą°162.43Żź Š┼²łé}(c©Īng)ų├śI(y©©)Ą─Ļć═┤Ų┌ĄĮ┴╦

═Č┘Yę╗Ž“ŽÓī”(du©¼)▒Ż╩žĄ─Š┼²łé}(c©Īng)ėŁüĒ(l©ói)┴╦śI(y©©)┐ā(j©®)Ļć═┤Ų┌ĪŻ

8į┬4╚šŻ¼Š┼²łé}(c©Īng)ų├śI(y©©)į┌Ė█Į╗╦∙░l(f©Ī)▓╝2022─Ļ╔Ž░ļ─ĻČ╚śI(y©©)┐ā(j©®)ł¾(b©żo)ĖµĪŻ

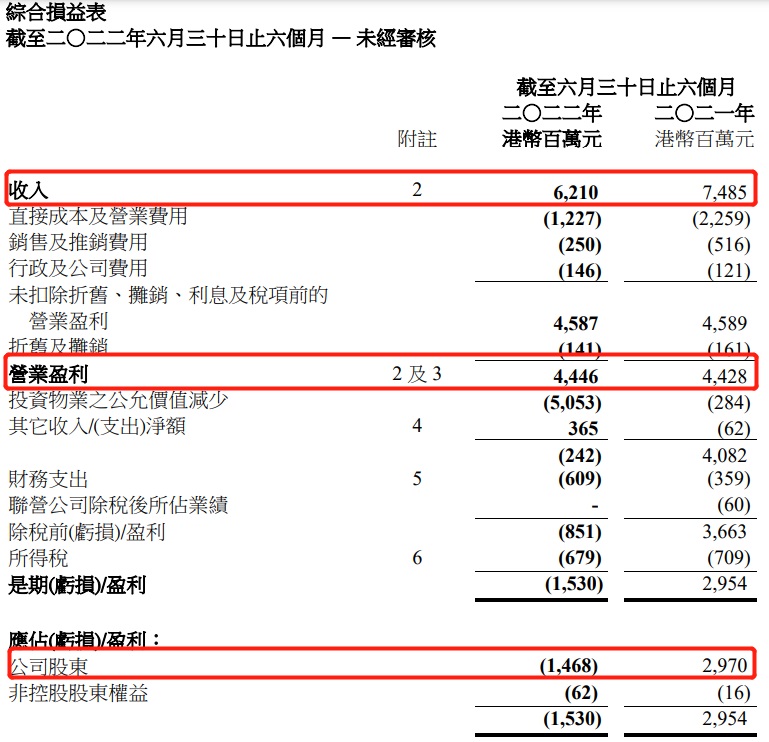

Ų┌ā╚(n©©i)Ż¼Š┼²łé}(c©Īng)ų├śI(y©©)╩š╚ļ▌^╚ź─Ļ═¼Ų┌74.85ā|Ė█į¬£p╔┘17%ų┴62.1ā|Ė█į¬Ż¼Įø(j©®ng)ĀI(y©¬ng)ęń└¹▌^╚ź─Ļ═¼Ų┌44.28ā|Ė█į¬╬ó╔²0.04%ų┴44.46ā|Ė█į¬ĪŻ

╔Ž░ļ─Ļā¶└¹ØÖ(r©┤n)╠Øōp-24.64ā|Ė█į¬Ż¼▌^╚ź─Ļ═¼Ų┌Ą─27.67ā|Ė█į¬Ż¼┤¾ĮĄ162.43%ĪŻ╣╔¢|æ¬(y©®ng)š╝╠Øōp×ķ14.68ā|Ė█į¬Ż¼╚ź─Ļ═¼Ų┌ė»└¹×ķ29.7ā|Ė█į¬Ż¼┤¾Ą°149.43%ĪŻ

łDį┤Ż║Š┼²łé}(c©Īng)ų├śI(y©©)ł¾(b©żo)Ėµ

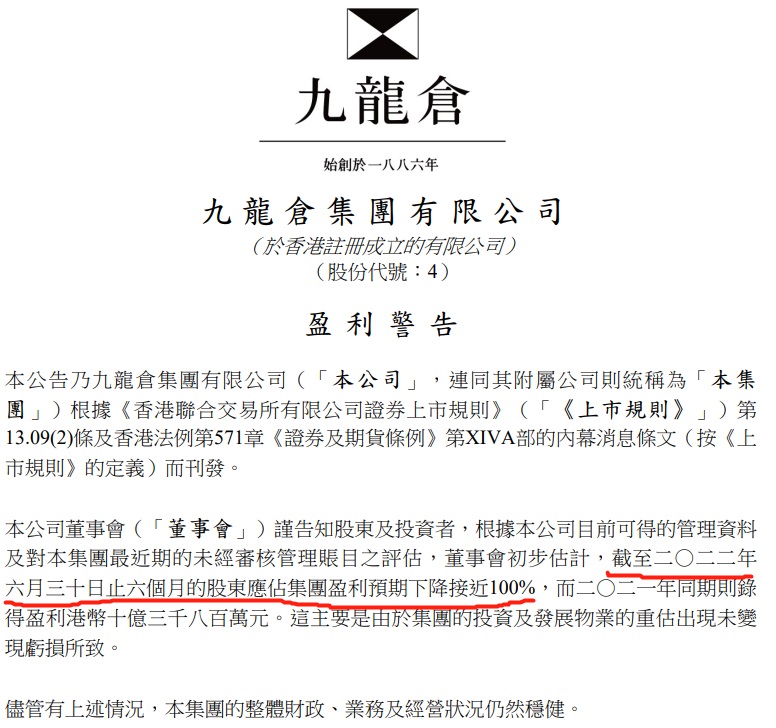

ę▓Š═į┌Š┼²łé}(c©Īng)ų├śI(y©©)░l(f©Ī)▓╝╣½ĖµŪ░ę╗ų▄Ż¼Š┼²łé}(c©Īng)╝»łF(tu©ón)░l(f©Ī)▓╝ė»└¹ŅA(y©┤)Š»ĘQŻ¼ČŁ╩┬Ģ■(hu©¼)│§▓Į╣└ėŗ(j©¼)Ż¼Į±─Ļ╔Ž░ļ─ĻĄ─╣╔¢|æ¬(y©®ng)š╝ė»└¹ŅA(y©┤)Ų┌Ž┬ĮĄĮėĮ³100%Ż¼ų„ę¬ė╔ė┌═Č┘Y╝░░l(f©Ī)š╣╬’śI(y©©)Ą─ųž╣└│÷¼F(xi©żn)╬┤ūā¼F(xi©żn)╠Øōp╦∙ų┬ĪŻ

łDį┤Ż║Š┼²łé}(c©Īng)╝»łF(tu©ón)╣½Ėµ

Š═Į±─Ļ╔Ž░ļ─ĻĄ─śI(y©©)┐ā(j©®)▒Ē¼F(xi©żn)üĒ(l©ói)┐┤Ż¼ŽÓī”(du©¼)ė┌║Ń┬ĪĄž«a(ch©Żn)Ż©╔Ž░ļ─ĻīŹ(sh©¬)¼F(xi©żn)┐é╩š╚ļ53.02ā|Ė█į¬Ż¼═¼▒╚į÷ķL(zh©Żng)7%Ż¼╣╔¢|æ¬(y©®ng)š╝ā¶└¹ØÖ(r©┤n)×ķ19.48ā|Ė█į¬Ż®Ż¼Š┼²łé}(c©Īng)▀@┤╬Ī░▌öĪ▒Ą├ėą³c(di©Żn)ČÓĪŻ

Š█Į╣ŽŃĖ█

Š┼²łé}(c©Īng)ų├śI(y©©)╩š┐sā╚(n©©i)ĄžśI(y©©)äš(w©┤)

Å─Š┼²łé}(c©Īng)ų├śI(y©©)Į±─Ļ╔Ž░ļ─ĻśI(y©©)┐ā(j©®)üĒ(l©ói)┐┤Ż¼Š┼²łé}(c©Īng)ų├śI(y©©)╩š╚ļŽ┬╗¼ų„ę¬į┤ė┌╔Ž╩ąĖĮī┘╣½╦Š║ŻĖ█Ų¾śI(y©©)┤_šJ(r©©n)╚ļ┘~Ą─░l(f©Ī)š╣╬’śI(y©©)õN╩█Ņ~£p╔┘ĪŻ

Ė∙ō■(j©┤)8į┬2╚š║ŻĖ█Ų¾śI(y©©)░l(f©Ī)▓╝Ą─╔Ž░ļ─ĻśI(y©©)┐ā(j©®)ł¾(b©żo)Ėµ’@╩ŠŻ¼║ŻĖ█Ų¾śI(y©©)╩š╚ļ▌^╚ź─Ļ═¼Ų┌Ą─18.13ā|Ė█į¬Ž┬Ą°70%ų┴5.38ā|Ė█į¬ĪŻŲõųąĄ─░l(f©Ī)š╣╬’śI(y©©)╩š╚ļų„ę¬ę“?y©żn)ķ╠Kų▌ć°(gu©«)ļHĮ╚┌ųąą─┤_šJ(r©©n)╚ļ┘~Ą─õN╩█Ņ~Ž┬ĮĄČ°ų▒Įė╔┘┴╦12.67ā|Ė█į¬ĪŻ

łDį┤Ż║║ŻĖ█Ų¾śI(y©©)╣½Ėµ

╝ė╔ŽŽŃĖ█Ą┌5▌åę▀Ūķęį╝░ĘŌĻP(gu©Īn)ī¦(d©Żo)ų┬Ą─ė╬┐═£p╔┘Ż¼┘Å(g©░u)╬’╔╠ł÷(ch©Żng)─▄ē“?y©żn)ķ╝»łF(tu©ón)ĦüĒ(l©ói)Ą─╩šęµį÷ķL(zh©Żng)ŠÅ┬²ĪŻ

žö(c©ói)ł¾(b©żo)’@╩ŠŻ¼Š┼²łé}(c©Īng)ų├śI(y©©)Ą─ā╔┤¾ōuÕXśõĪ¬Ī¬║ŻĖ█│Ū╔╠ł÷(ch©Żng)╔Ž░ļ─Ļ╩š╚ļ═¼▒╚į÷╝ė1%Ż¼ĀI(y©¬ng)śI(y©©)ė»└¹į÷╝ė6%Ż¼│÷ūŌ┬╩93%Ż╗Ģr(sh©¬)┤·ÅVł÷(ch©Żng)╔╠ł÷(ch©Żng)╔Ž░ļ─Ļ╩š╚ļ═¼▒╚£p╔┘22%Ż¼ĀI(y©¬ng)śI(y©©)ė»└¹£p╔┘5%Ż¼│÷ūŌ┬╩93%ĪŻ

DiorŽŃĖ█ÅV¢|Ą└╚½ą┬Ųņ┼ץĻ łDį┤Ż║Š┼²łé}(c©Īng)ų├śI(y©©)ł¾(b©żo)Ėµ

┴Ē═ŌŻ¼Į±─Ļ2į┬18╚šŻ¼║ŻĖ█Ų¾śI(y©©)░l(f©Ī)▓╝╣½ĖµĘQŻ¼öMīóŲņŽ┬Ą─Š┼²łé}(c©Īng)Ż©│Żų▌Ż®ų├śI(y©©)ėąŽ▐╣½╦Šū„ār(ji©ż)4.928ā|Ė█į¬│÷╩█Įo│Żų▌ā×(y©Łu)▒Ŗ▓═’ŗ╣▄└ĒėąŽ▐╣½╦ŠĪŻ

łDį┤Ż║║ŻĖ█Ų¾śI(y©©)╣½Ėµ

▒M╣▄▀@ū┌Į╗ęūį┌8į┬2╚šĮKų╣Ż¼Ą½▓╗Ą├▓╗šfŻ¼▀@ę╗äė(d©░ng)ū„Ą─│§ųį┐╔─▄╩ŪŽŻ═¹═©▀^╩█┘u╬’śI(y©©)üĒ(l©ói)╠ß╔²śI(y©©)┐ā(j©®)ĪŻ

Č°Å─Š┼²łé}(c©Īng)ų├śI(y©©)─┐Ū░Ą─śI(y©©)┐ā(j©®)üĒ(l©ói)┐┤Ż¼┼cŪ░Äū─ĻŠ┼²łé}(c©Īng)╝»łF(tu©ón)Ą─░l(f©Ī)š╣▓▀┬į▓╗¤o(w©▓)ĻP(gu©Īn)ŽĄĪŻ

2017─Ļ11į┬Ż¼Š┼²łé}(c©Īng)╝»łF(tu©ón)īóŠ┼²łé}(c©Īng)ų├śI(y©©)Ęų▓╔Ž╩ąŻ¼¬Ü(d©▓)┴ó║¾Ą─Š┼²łé}(c©Īng)ų├śI(y©©)ų„╣▄║ŻĖ█│ŪĪóĢr(sh©¬)┤·ÅVł÷(ch©Żng)Īó║╔└’╗ŅÅVł÷(ch©Żng)ĪóĢ■(hu©¼)Ą┬žS┤¾ÅBĪó┐©Ę┤¾ÅBĪóŽŃĖ█├└└¹ŠŲĄĻĄ╚ŽŃĖ█╬’śI(y©©)╝░╔┘┴┐?j©®)?n©©i)ĄžśI(y©©)äš(w©┤)ĪŻČ°ā╚(n©©i)ĄžĄ─śI(y©©)äš(w©┤)ų„ę¬ė╔Š┼²łé}(c©Īng)╝»łF(tu©ón)žō(f©┤)ž¤(z©”)ĪŻ

ļS║¾Ą─2018─Ļ3į┬Ż¼Š┼²łé}(c©Īng)ų├śI(y©©)ČŁ╩┬Ģ■(hu©¼)ų„Ž»╝µ│Żäš(w©┤)ČŁ╩┬ģŪ╠ņ║Żį┌śI(y©©)┐ā(j©®)Ģ■(hu©¼)╔Ž╣½ķ_▒Ē╩ŠŻ¼╬┤üĒ(l©ói)Š┼²łé}(c©Īng)ų├śI(y©©)Ģ■(hu©¼)└^└m(x©┤)īóśI(y©©)äš(w©┤)║╦ą─Ę┼į┌ŽŃĖ█╩ął÷(ch©Żng)Ż¼▓óĻæ└m(x©┤)│÷╩█ųąć°(gu©«)ā╚(n©©i)ĄžĄ─ūĪš¼ĪóŠŲĄĻĪóīæūųśŪŻ¼ęįų┴═Ļ╚½═╦│÷ā╚(n©©i)Ąž╩ął÷(ch©Żng)ĪŻ

┤╦║¾Ż¼Š┼²łé}(c©Īng)ų├śI(y©©)į┌öU(ku©░)Åł╔Žø]ėąū÷│÷▌^┤¾┼eäė(d©░ng)Ż¼Č°▀@ī”(du©¼)Š┼²łé}(c©Īng)ų├śI(y©©)Ą─░l(f©Ī)š╣ę▓«a(ch©Żn)╔·┴╦ę╗Č©ė░ĒæĪŻ

╩ß└ĒŠ┼²łé}(c©Īng)ų├śI(y©©)╔Ž╩ą║¾Ą─öĄ(sh©┤)ō■(j©┤)┐╔ęį░l(f©Ī)¼F(xi©żn)Ż¼Į³Äū─ĻŠ┼²łé}(c©Īng)ų├śI(y©©)Ą─▒Ē¼F(xi©żn)▓ŅÅŖ(qi©óng)╚╦ęŌĪŻ

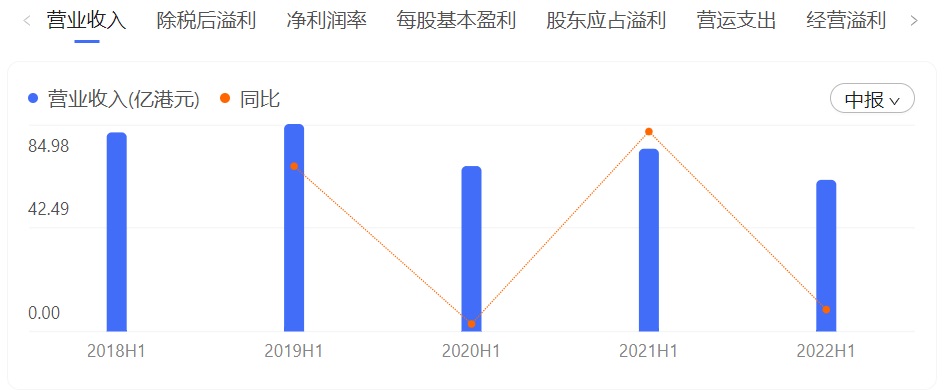

ęįųął¾(b©żo)üĒ(l©ói)┐┤Ż¼2018─ĻĄĮ2022─ĻĄ──ĻųąśI(y©©)┐ā(j©®)Ż¼Š┼²łé}(c©Īng)ų├śI(y©©)Ą─ĀI(y©¬ng)śI(y©©)╩š╚ļĘųäe×ķ81.54ā|Ė█į¬Īó84.98ā|Ė█į¬Īó67.75ā|Ė█į¬Īó74.85ā|Ė█į¬Īó62.1ā|Ė█į¬ĪŻ

łDį┤Ż║░┘Č╚╣╔╩ą═©

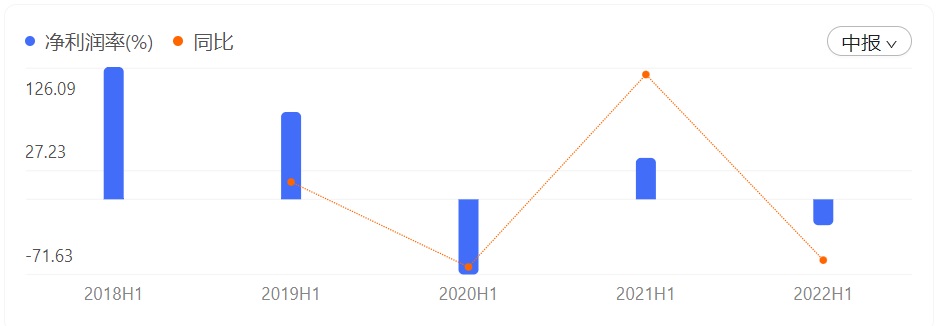

═¼Ų┌Ż¼ā¶└¹ØÖ(r©┤n)Ęųäe×ķ126.09ā|Ė█į¬Īó83.23ā|Ė█į¬Īó-71.63ā|Ė█į¬Īó39.47ā|Ė█į¬Īó-24.64ā|Ė█į¬ĪŻ

łDį┤Ż║░┘Č╚╣╔╩ą═©

▓╗╣▄╩ŪĀI(y©¬ng)śI(y©©)╩š╚ļ▀Ć╩Ūā¶└¹ØÖ(r©┤n)Ż¼Š┼²łé}(c©Īng)ų├śI(y©©)į┌▀@Äū─ĻČ╝│╩Ž┬ĮĄ┌ģä▌(sh©¼)ĪŻ

3─ĻČÓ╬┤į┌ā╚(n©©i)Ąž┼─Ąž

Š┼²łé}(c©Īng)╝»łF(tu©ón)Į±─Ļ╔Ž░ļ─Ļ└¹ØÖ(r©┤n)īóŽ┬╗¼100%

į┘┐┤┼cŠ┼²łé}(c©Īng)ų├śI(y©©)═¼į┤Ą─Š┼²łé}(c©Īng)╝»łF(tu©ón)Ż¼ļmų„ę¬į┌ā╚(n©©i)Ąž▓╝ŠųŻ¼Ą½Į³─ĻüĒ(l©ói)į┌ā╚(n©©i)ĄžĄ─═Č┘Yę╗ų▒╠Äė┌╩š┐sĀŅæB(t©żi)ĪŻ

2021─ĻŻ¼Š┼²łé}(c©Īng)╝»łF(tu©ón)æ¬(y©®ng)š╝ęč║×╝sõN╩█Ņ~139ā|į¬╚╦├±Ä┼Ż¼═¼▒╚£p╔┘20%ĪŻ2022─ĻõN╩█─┐ś╦(bi©Īo)╩Ū90ā|į¬╚╦├±Ä┼Ż¼┐╔╣®│÷╩█├µĘe┤¾Ė┼×ķ80╚f(w©żn)ŲĮĘĮ├ūĪŻ

Å─╬’śI(y©©)õN╩█Ņ~üĒ(l©ói)┐┤Ż¼Į³╚²─ĻüĒ(l©ói)Ż¼Š┼²łé}(c©Īng)╝»łF(tu©ón)į┌ā╚(n©©i)ĄžĄ─╬’śI(y©©)õN╩█Ņ~╩Ūų▓Į£p╔┘Ą─Ż¼▀@┼cŲõ┐╔╣®│÷╩█Ą─žøį┤▓╗ČÓėą║▄┤¾ĻP(gu©Īn)ŽĄĪŻ

žö(c©ói)ł¾(b©żo)’@╩ŠŻ¼Įžų┴2021─Ļ─Ļ─®Ż¼Š┼²łé}(c©Īng)╝»łF(tu©ón)Ą─═┴Ąžā”(ch©│)éõęč£p╔┘ų┴210╚f(w©żn)ŲĮĘĮ├ūŻ¼Ą═ė┌2020─Ļ═¼Ų┌Ą─280╚f(w©żn)ŲĮĘĮ├ūĪŻ

═Ō╝ėśŪ╩ąŽ▐ār(ji©ż)ęį╝░╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng)įĮ░l(f©Ī)╝ż┴ęŻ¼Š┼²łé}(c©Īng)╝»łF(tu©ón)į┌─├ĄžĘĮ├µę▓ūāĄ├Ė³╝ėųö(j©½n)╔„Ż¼ūį2018─Ļ│Ō┘Y181ā|į┌ā╚(n©©i)Ąž┘Å(g©░u)╚ļ12Ę∙═┴Ąž║¾Ż¼2019─Ļų┴Į±Ż¼Š┼²łé}(c©Īng)╝»łF(tu©ón)į┌ā╚(n©©i)Ąžø]ėąą┬į÷ę╗ēKĄžĪŻ

┤╦═ŌŻ¼2021─Ļ9į┬Ż¼²ł║■╝»łF(tu©ón)╩š┘Å(g©░u)┴╦Š┼²łé}(c©Īng)╝»łF(tu©ón)ŲņŽ┬ųąć°(gu©«)ā╚(n©©i)Ąž▓┐Ęų╬’╣▄Ų¾śI(y©©)Ż¼╔µ╝░║×╝s╣▄└Ē├µĘeĮ³900╚f(w©żn)ŲĮĘĮ├ūŻ¼Š∙×ķųąĖ▀Č╦ūĪš¼ĒŚ(xi©żng)─┐Ż¼╔µ╝░╔Ž║ŻĪó╠Kų▌Īó¤o(w©▓)ÕaĪó│Żų▌Īó║╝ų▌Īó╬õØhĄ╚│Ū╩ąŻ¼Ųõųą9│╔ĒŚ(xi©żng)─┐╬╗ė┌ķL(zh©Żng)╚²ĮŪĪŻ

═┴Ąžā”(ch©│)éõų─Ļ£p╔┘Ż¼ø]ėąą┬į÷═┴ĄžŻ¼▀@ęŌ╬Čų°Š┼²łé}(c©Īng)╝»łF(tu©ón)Ą─ęÄ(gu©®)─ŻļyęįöU(ku©░)┤¾Ż¼ę▓Š═╩╣Ą├śI(y©©)┐ā(j©®)?c©©)÷╦┘Ę┼ŠÅĪ?br/>

į┘╝ė╔Ž║Ļė^Įø(j©®ng)Ø·(j©¼)ė░ĒæŻ¼Š┼²łé}(c©Īng)╝»łF(tu©ón)ŲņŽ┬ŠŲĄĻ╬’śI(y©©)Īó┴Ń╩█╬’śI(y©©)Īó╔╠▐k╬’śI(y©©)Ą─ūŌĮĪó│÷ūŌ┬╩Č╝Ģ■(hu©¼)╩▄ĄĮė░ĒæŻ¼į┌ī”(du©¼)▀@ą®═Č┘Yąį╬’śI(y©©)ū÷ār(ji©ż)ųĄųž╣└Ģr(sh©¬)Ż¼Ģ■(hu©¼)Ūų╬gĄ¶┤¾┴┐└¹ØÖ(r©┤n)ĪŻ

ųö(j©½n)╔„╩ž│╔Ż¼ęčĮø(j©®ng)│╔×ķŠ┼²łé}(c©Īng)╝»łF(tu©ón)Į³ą®─Ļ░l(f©Ī)š╣Ą─╩ūę¬┐╝æ]ę“╦žĪŻæ{ĮĶų°Š┼²łé}(c©Īng)╝»łF(tu©ón)ŲņŽ┬Ą─╬’śI(y©©)ĮM║ŽŻ¼į┌¼F(xi©żn)ļAČ╬Ż¼Š┼²łé}(c©Īng)ų╗ę¬▒ŻūCŲ¾śI(y©©)š²│Ż▀\(y©┤n)▐D(zhu©Żn)Ż¼▒ŻūC│õūŃĄ─¼F(xi©żn)Į┴„Ż¼ę▓┐╔ęį▒╚┤¾ČÓöĄ(sh©┤)Ų¾śI(y©©)╗ŅĄ├Ė³║├ĪŻ

╗“įSŻ¼▀@Š═╩ŪĪ░╩ų└’ėą╝ZŻ¼ą─ųą▓╗╗┼Ī▒ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)