╩Ū┐¦Ę╚│╔Š═┴╦╚ąęŻ¼▀Ć╩Ū╚ąę│╔Š═┴╦┐¦Ę╚Ż┐

į┌╚ąęäéū▀▀M╣½▒ŖęĢę░Ą─Ģr║“Ż¼╚╦éāī”╚ąęĄ─ĻPūóŻ¼Ė³ČÓć·└@į┌ę╗ą®Ž¾š„ęŌ┴x╔ŽŻ¼▒╚╚ń╦³¾w¼F│÷┴╦┐¦Ę╚į┌ųąć°Ą─ß╚ŲĪŻ2019─ĻŻ¼ĪČĮøØ·īW╚╦ĪĘį┌ę╗Ų¬├¹×ķĪČį┌▓Ķ’ŗ┤¾ć°ųąć°Ż¼┐¦Ę╚š²į┌ß╚ŲĪĘĄ─╬─š┬ųąŻ¼Š═ųž³c╠ߥĮ┴╦╚ąęĄ─└²ūėĪŻ

╬─š┬īæĄ└Ż║ųąć°Ą─Ž¹┘Mš▀▓╗į┘░č┐¦Ę╚ęĢū„ę╗ĘN╔▌│▐ŲĘĪŻ┤¾ČÓöĄ╚ąęĄ─ķTĄĻŻ¼Č╝╩ŪĪ░═żūėĪ▒Ą─ą╬╩ĮŻ¼╚╦éāŠĆ╔Ž³cå╬ų«║¾Ż¼ĄĮĄĻ╚Ī┴╦┐¦Ę╚Š═ū▀ĪŻ

Č°į┌─┐Č├┴╦╚ąęĄ─ė»└¹ų«║¾Ż¼╦³Ą─╔╠śI─Ż╩Įķ_╩╝╝żŲĖ³¤ß┴ęĄ─ėæšōĪŻ╚ń╣¹šf╚ąęĄ─ę╗╝Šł¾Ą─ĻPµIį~ģR╩ŪĪ░╚½├µė»└¹Ī▒Ż¼─Ū├┤ūŅą┬ę╗╝ŠĄ─ł¾ĖµĄ─ĻPµIį~Ż¼ätūā│╔┴╦Ī░│ŻæBį÷ķLĪ▒ĪŻ

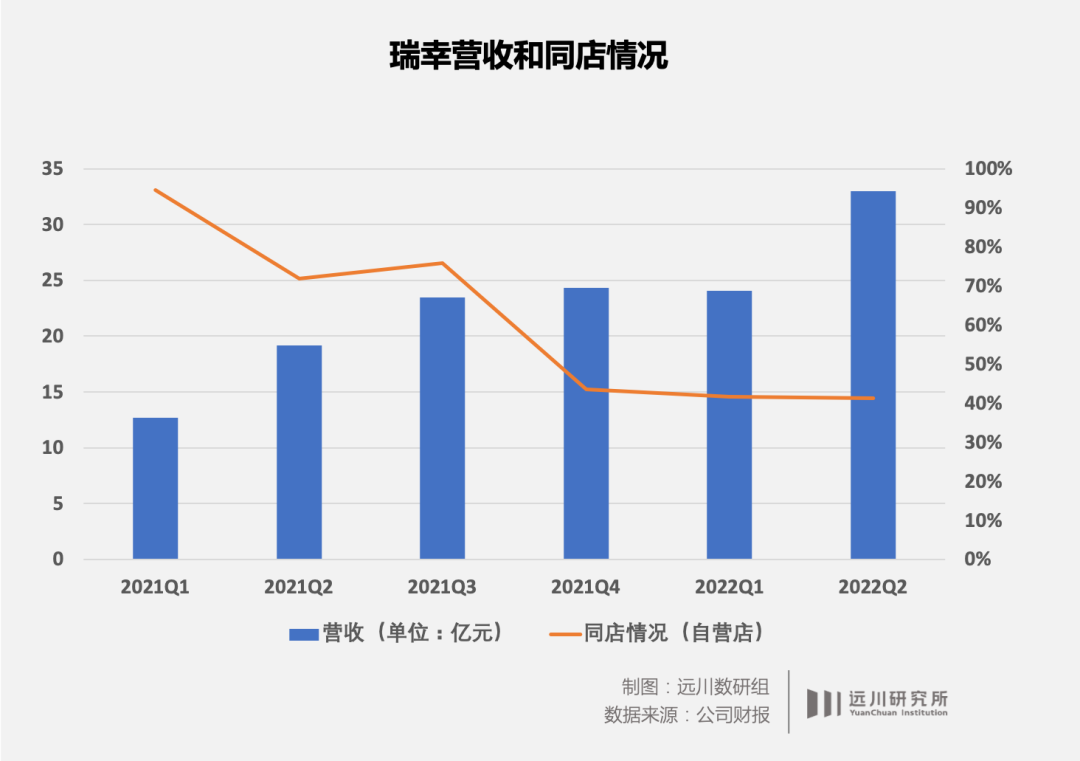

2022─ĻĄ┌Č■╝ŠČ╚Ż¼╚ąęĄ─ĀI╩š×ķ32.99ā|į¬Ż¼ŽÓ▒╚╚ź─Ļ═¼Ų┌į÷ķL┴╦72.4%ĪŻÅ─Ė³─▄¾w¼F▀\ĀIĄ─═¼ĄĻŪķørüĒ┐┤Ż¼╚ąęį┌ķTĄĻöĄ┴┐čĖ╦┘į÷ķLĄ─═¼ĢrŻ¼╚į▒Ż│ų┴╦│¼▀^40%Ą─═¼ĄĻõN╩█Ņ~į÷ķLĪŻ

▀@ĘNį÷ķL▀Ć╩Ūį┌┐¦Ę╚╩ął÷ę“×ķę▀ŪķįŌė÷ø_ō¶Ž┬╚ĪĄ├Ą─ĪŻ

ąŪ░═┐╦Ą─Ą┌╚²╝ŠČ╚žöł¾’@╩ŠŻ¼ųąć°ģ^ĀI╩š┤¾Ę∙Ž┬╗¼40%ĪŻ╝ė─├┤¾ć°├±┐¦Ę╚ŲĘ┼ŲTims HortonsĄ─ųąć°╣½╦ŠŻ¼╚ź─Ļ▀@éĆĢr║“Ą─╣└ųĄ▀Ć│¼▀^16ā|├└į¬Ż¼╚ńĮ±ø_ō¶╔Ž╩ąĢrŻ¼ūįĮĄ╣└ųĄ3ā|├└į¬ĪŻę╗ą®¬Ü┴óĄ─┐¦Ę╚ŲĘ┼ŲĄ─ōp╩¦Ė³ļyęį│ą╩▄ĪŻ

ĪČĮøØ·īW╚╦ĪĘųą╦∙čįĄ─Ęšć·Ż¼▀@ą®─ĻŲõīŹ▓óø]ėą╠½┤¾Ą─ūā╗»ĪŻČ°«ö╚ąę┤_┴óė»└¹Ą─ū╦æBų«║¾Ż¼╗“įSę▓┤_īŹĄĮ┴╦ę╗éĆĖ³▀m║Ž╠Įėæ╦³ī”ųąć°┐¦Ę╚╩ął÷ęŌ┴xĄ─Ģr║“ĪŻ

01

«öį÷ķL│╔×ķ│ŻæB

ėąĻP┐¦Ę╚┘ÉĄ└Ą─Ęų╬÷Ż¼┐éĢ■▒╗ę²ė├Ą─ę╗ĮMöĄō■Ż¼╩Ūųąć°╚╦Š∙Ž¹┘M▒ŁöĄ┼c│╔╩ņ╩ął÷Ą─ī”▒╚ĪŻĖ∙ō■├└łF░l▓╝Ą─ł¾ĖµŻ¼ā╚Ąž─Ļ╚╦Š∙Ž¹┘M¼FųŲ┐¦Ę╚1.6▒ŁĪŻ╚š▒Š╩Ū176▒ŁŻ¼├└ć°╩Ū313▒Ł[2]ĪŻ

ŽÓ▒╚ė┌Ū░Š░ÅVķ¤▀@śė▀b▀hĄ─Ė┼╩÷Ż¼┐¦Ę╚╩ął÷Ą─Į╠ė²║═├■╦„Ż¼╩ŪĖ³Ų§║Ž«öŽ┬Ą─ų„Ņ}ĪŻ▀@éĆå¢Ņ}ī”ė┌┐¦Ę╚┘ÉĄ└Ą─═µ╝ęėų┐╔ęįÅ─ā╔ĘĮ├µ▓ĮŌŻ¼ę╗╩Ū╚ń║╬ū÷│÷║Ž▀mĄ─┐┌╬ČŻ¼Č■ät╩Ūūī«a─▄Ė·Ą├╔ŽąĶŪ¾ĪŻ

ĻPė┌┐┌╬ČĄ─├■╦„▓óø]ėąś╦£╩┤░ĖĪŻī”ė┌╔·ę¼─├ĶF┤¾┘u▀@╝■╩┬Ż¼╚ąęį┌čą░l«aŲĘĄ─Ģr║“ę▓▓╗─▄═Ļ╚½┤_Č©Ż¼─▄┤_Č©╩Ū«aŲĘĄ─▀ē▌ŗŻ║ųąć°Ž¹┘Mš▀ī”┐¦Ę╚Ą─Ī░┐Ó╬ČĪ▒▓╗Ėą├░Ż¼Č°ę¼─╠ät╩Ūėą╚║▒Ŗ╗∙ĄAĄ─ĪŻ

į┘╝ė╔Ž─Ļ▌pŽ¹┘M╚║¾wÅ─║╚─╠▓ĶĄĮ║╚─╠┐¦Ą─┌ģä▌Ż¼ę¼─╠┼c┐¦Ę╚Ą─ĮY║Ž▒╗ö[╔Ž┴╦┼_├µĪŻ

╚ź─ĻŽ─╠ņŻ¼╚ąęķTĄĻĄ─SKUÅ─60éĆį÷╝ėĄĮ┴╦90éĆĪŻ▀@╩Ūį┌▒Š═┴┐¦Ę╚╩ął÷▀Ć▓╗│╔╩ņĄ─ŪķørŽ┬Ż¼ī”▓╦å╬▀ģĮńĄ─├■╦„ĪŻ

2021─ĻŻ¼╚ąę═Ų│÷┴╦113┐Ņ╚½ą┬¼FųŲ’ŗŲĘĪŻĖ▀ÅŖČ╚╔Žą┬▒│║¾Ż¼ėą┘ćė┌╣®æ¬µ£+▀\ĀI¾wŽĄĄ─ų¦ō╬ĪŻ

ų¬║§╔Žėą▀@śėę╗éĆå¢Ņ}Ż║×ķ╩▓├┤╔·ę¼─├ĶFė└▀hį┌╩█¾└Ż┐╚ąęę╗Č╚ę▓×ķ┤╦¤®É└Ż║2021─ĻĄ─Ž─╠ņŻ¼ę¼Ø{╠Äė┌Šo╚▒ĀŅæBŻ¼ę¬├┤╩Ū╣®æ¬╔╠┘I▓╗ĄĮę¼ūėĪ¬Ī¬▀M┐┌ć°╠®ć°ĪóėĪ─ß║═įĮ─ŽĄ─ę▀ŪķĘŪ│Żć└ųžŻ¼ę¬├┤ät╩Ū«a─▄▓╗ē“ĪŻ

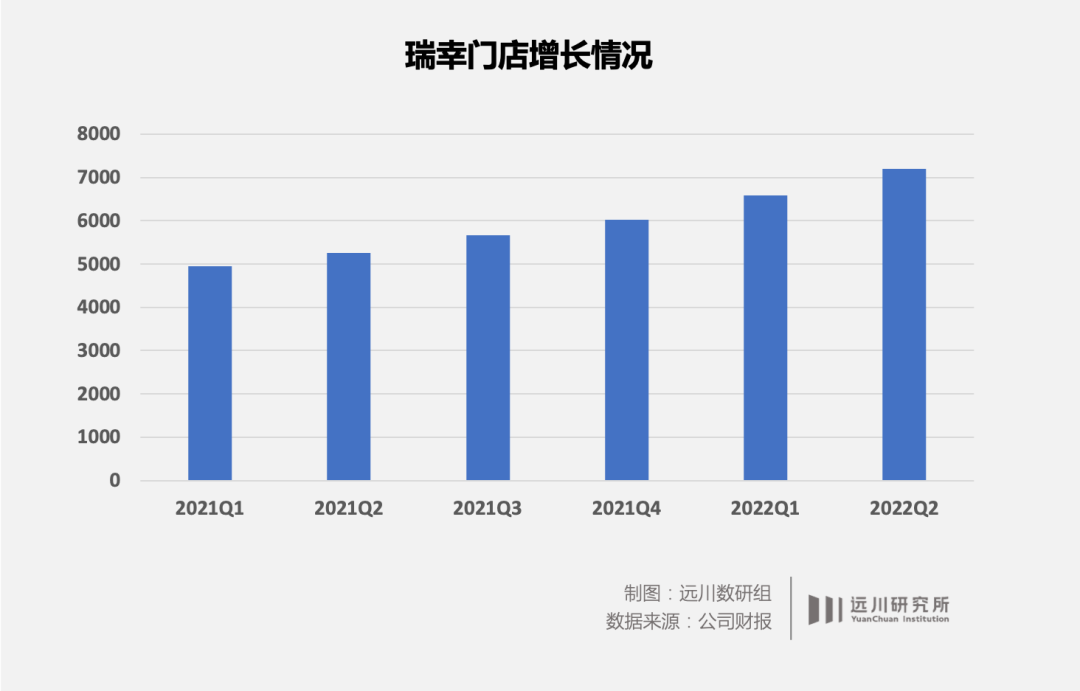

╚ńĮ±Ż¼╚ąęį┌║Ż─ŽĪó╔Ž║ŻĪóąņų▌Ą╚ĄžČ╝ėą┴╦ĘĆČ©Ą─ę¼Ø{╣®æ¬Ż¼╩Ūć°ā╚ę¼Ø{ŅÉ«aŲĘūŅ┤¾Ą─╔╠śI┘I╝ęĪŻ┴Ēę╗éĆĮŌøQįŁ▓─┴ŽĄ─└²ūėŻ¼ät╩Ūį┌╚½Ū“┘Å┘I┐¦Ę╚Č╣ĪŻ2022─ĻĄ┌ę╗╝ŠČ╚Ż¼╚ąęÅ─░Ż╚¹ČĒ▒╚üå▓╔┘Å│¼▀^3000ćŹĖ▀ŲĘ┘|┐¦Ę╚╔·Č╣Ż¼│╔×ķ░Ż╚¹Ī░╗©┐²Ī▒į┌ųąć°Ą─│¼┤¾┘I╝ęĪŻ

ų┴ė┌«a─▄Ż¼╚ąęĄ┌ę╗╝ę┐¦Ę╚║µ▒║╣żÅSį┌ĖŻĮ©š²╩Į═Č«aŻ¼įOėŗ«a─▄1.5╚fćŹĪŻĄ┌Č■╝ę║µ▒║ÅS▀M╚ļ▀xųĘęÄäØĄ─ļAČ╬Ż¼ŅAėŗ«a─▄3╚fćŹĪŻ

│ŻæBį÷ķLŻ¼į┌┐┐«aŲĘĄ─═¼ĢrŻ¼▀Ćę└┘ćė┌╚ń║╬┐┐Ū■Ą└ė|╝░Ž¹┘Mš▀ĪŻī”ė┌╚ąęČ°čįŻ¼ät╩ŪŠĆŽ┬Ą─7000ČÓ╝ę├▄╝»Ą─ķTĄĻŻ¼ęį╝░ŠĆ╔ŽŪ■Ą└Ą─õüķ_ĪŻ

─▄ē“▓╗╩▄ę▀ŪķĄ─ė░ĒæŻ¼šf├„┴╦╚ąęėąų°▌^ÅŖĄ─┐╣’LļU─▄┴”Ż¼▀@╩Ū╚ń║╬ū÷ĄĮĄ─Ż┐

02

┐╣’LļUĄ─╗∙▒Š╣”

╔Ž║Ż╩Ū╚½╩└ĮńōĒėą┐¦Ę╚^ūŅČÓĄ─│Ū╩ąĪŻ2020─ĻŻ¼╔Ž║Ż├┐╚f╚╦ōĒėą2.85╝ę┐¦Ę╚^Ż¼āH┤╬ė┌éÉČžĄ─3.69╝ęĪŻę▀Ūķ’L┐žŲ┌ķgŻ¼╔Ž║Ż┐¦Ę╚^Ą─Į╣æ]┐╔ŽļČ°ų¬ĪŻ

4į┬11╚šŻ¼░Ų▒╚╠ž┐¦Ę╚äō╩╝╚╦į┌╣½▒Ŗ╠¢░l▓╝Ą─╬─š┬ę╗ķ_Ņ^Ż¼Š═╩Ū┤¾╠¢║┌¾wūųŻ║Ī░Į^═¹Ż¼│╔─Ļ╚╦Ą─▒└ØóŻ¼═∙═∙╩Ūę╗╦▓ķgĪŻĪ▒ūį╝║ų╗╩Żę╗éĆČÓį┬Ą─Äņ┤µĪŻļm╚╗ęčĮøĖČ┴╦Äū╩«╚fžø┐ŅŻ¼Ą½Č╝¤oĘ©į┌╔Ž║Ż╚ļÄņŻ¼ų╗║├▌Ü▐DĄĮįŲ─ŽĄ─║µ▒║ÅS╔·«aĪŻ

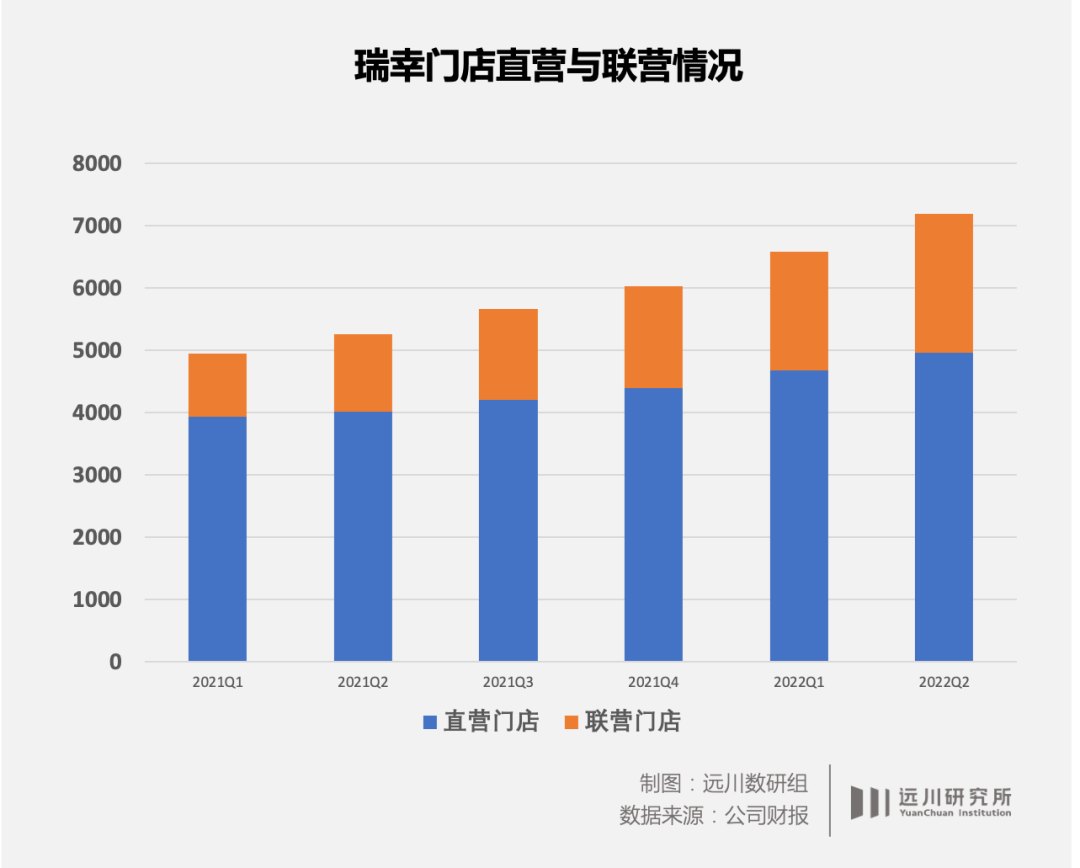

╚ąęĄ─ķTĄĻį┌▀@ę╗▓©ę▀Ūķę▓╩▄ĄĮ┴╦ė░ĒæĪŻ3į┬Ż¼ŲĮŠ∙├┐╠ņėą700╝ęķTĄĻĢ║═ŻĀIśIŻ¼4į┬ų┴5į┬Ż¼╚½ć°├┐╠ņŲĮŠ∙Ģ║═ŻĀIśIĄ─ķTĄĻ┐éöĄį÷ķLų┴╝s900╝ęĪŻ

▓╗▀^Ż¼╚ąęĄ─śI┐āųĖś╦ģs╚į╚╗─µ┴„Č°╔ŽĪŻ«aŲĘ┴”Īó▀\ĀI║═ĀIõN┼cų«ŽóŽóŽÓĻPĪŻ

┐¦Ę╚Ą─Ž¹┘Mš▀┐╔ęįäØĘų×ķĪ░Ė▀ŅlĪ▒Ī░┼╝Ā¢Ī▒ęį╝░Ī░╗∙▒Š▓╗Ī▒ĪŻĶbė┌ųąć°┐¦Ę╚╩ął÷╔ą╬┤│╔╩ņŻ¼ų╗ū÷Ė▀Ņl╚╦╚║Ą─╔·ęŌĪ¬Ī¬──┼┬╦¹éāłį│ų├┐╠ņČ╝║╚Ī¬Ī¬ę▓║▄ļyū÷┤¾ĪŻę“┤╦Ż¼╦∙ų^Ą─▒¼┐ŅŻ¼ę╗Č©╩Ūį┌Ī░│÷╚”Ī▒Ą─Śl╝■Ž┬▓┼─▄īŹ¼FĪŻ

╔·ę¼─├ĶFĄ─│╔╣”Ż¼š²╚ńŪ░╬─╦∙šfŻ¼į┌ė┌šę£╩┴╦▓╗═¼╚╦╚║Ą─Ī░ūŅ┤¾╣½╝söĄĪ▒ĪŻ

ę╗éĆ─▄ē“¾w¼Fčą░lć└ųöĄ─╝Ü╣Ø╩ŪŻ¼łFĻĀį┌├Ķ╩÷’L╬ČĢr▓╗Ģ■▓╔ė├Ī░ŽŃĪ▒Ī░╠Ī▒▀@śėĄ─Č©ąį├Ķ╩÷Ż¼Č°╩ŪĢ■ė├öĄūųüĒČ©┴┐ĪŻ▀@śėį┌čą░l«aŲĘĢrŻ¼Š═┐╔ęį═©▀^öĄūųīżšęī”æ¬Ą─╬’┴ŽĪŻ

╚ąę4į┬═Ų│÷Ą─ę¼įŲ─├ĶFŻ¼┐╔ęįšf╩Ūčė└m┴╦▀@ĘN╦╝┬ĘŻ¼ą┬ŲĘę╗ų▄Š═┘u│÷┴╦495╚f▒ŁĪŻ╚ąęę▓Įoę¼įŲ─├ĶFČ©Ž┬┴╦1ā|Ą─OKRĪŻ

ķTĄĻ╩▄ĄĮę▀Ūķė░Ēæ▓╗┐╔▒▄├ŌŻ¼Ą½Å─╚ąęĄ─ķTĄĻŅÉą═║═ł÷Š░üĒ┐┤Ż¼╦³Ą─┐╣’LļU─▄┴”▒╚▌^ÅŖĪŻ

Ęųł÷Š░┐┤Ż¼Įžų┴2022─Ļ3į┬31╚šĄ─ūįĀIķTĄĻĮYśŗųąŻ¼╚ąę╝s48%Ą─ūįĀIķTĄĻ╩ŪīæūųśŪķTĄĻŻ¼╝s12%╩Ū┤¾īWĖ▀ąŻķTĄĻĪŻ│²┴╦ĘŌ│ŪĄ╚ūŅć└ųžĄ─Ūķør═ŌŻ¼╗∙▒Š┐╔ęį▒Ż│ųš²│Ż▀\ĀIĪŻ

Å─▓╝ŠųüĒ┐┤Ż¼ę╗ŠĆ│Ū╩ą▓╗╩Ū╚ąęķTĄĻūŅČÓĄ─ģ^ė“Ż¼ą┬ę╗ŠĆķTĄĻĄ─š╝▒╚▓┼╩Ū┤¾Ņ^Ż¼Ž┬│┴╩ął÷Ą─▓╗öÓ═žĄĻę▓Įo┴╦╚ąęĘųöé’LļUĄ──▄┴”ĪŻ

┴Ē═ŌŻ¼╚ąęķTĄĻĄ─╚╦┴”│╔▒Šę▓Ą═ė┌═¼ąąĪŻ╚ąę═©▀^┤¾öĄō■“īäėŻ¼░čįSČÓ╣▄└Ē┬Ü─▄ŽĄĮy╗»┴╦Ż¼▒╚╚ńūįäė┼┼░ÓĪóėų▒╚╚ń╬’┴ŽĘĮ├µĄ─ūįäėėåžø║═ĮŌā÷ĪŻ

ų┴ė┌ĀIõN║═ė├æ¶į÷ķLĘĮ├µŻ¼╚ąęį┌ŠĆ╔Ž╚ĪĄ├Ą─ą¦╣¹ė·░l’@ų°ĪŻ

╚ąęįńį┌2020─ĻŠ═ė├Ų¾śI╬óą┼Ż¼░čķTĄĻ┐═æ¶ųØu▐DęŲĄĮ┴╦ŠĆ╔ŽĪŻę╗éĆ¾w¼F╦³Ī░▓╗┤“ö_Ī▒Ą─Ę■äš╝Ü╣Ø╩ŪŻ¼ŽĄĮyĢ■Ė∙ō■ė├æ¶ąĶŪ¾Ų½║├▀Mąą═Ų╦═Ż¼▒╚╚ńų¬Ą└─ŃŽ▓Üg├└╩ĮŻ¼Š═▓╗Ģ■═Ų─├ĶFĄ─ą┬ŲĘĮo─ŃĪŻ

ėų▒╚╚ńį┌ČČę¶╔ŽŻ¼ėą╚²éĆ╚ąę┐¦Ę╚Ą─┘~╠¢Ż¼Č©╬╗║═│÷ńRĄ─╚╦╬’IPĖ„▓╗ŽÓ═¼Ż¼ęĢŅlā╚╚▌╝╚ėąŪķŠ░Ž▓äĪŻ¼ėųėą┐¦Ę╚ų¬ūR║═ĘN▓▌ĪŻ

ōQŠõįÆšfŻ¼▀@╩Ū░čą┼Žó░┤ššŽ▓║├ĘųķTäeŅÉ╦═ĄĮ┐═æ¶├µŪ░Ż¼▓óŪęĪ░ĮķĮB-ĘN▓▌-Ž┬å╬Ī▒ę╗Śl²łĪŻĘ■äš┘Ną─┴╦Ż¼ė├æ¶ūį╚╗Š═Ģ■┘Iå╬ĪŻ

īŹ¼F│ŻæBį÷ķLĄ─═¼ĢrŻ¼╚ąę┐¦Ę╚├µ┼RĄ─Ų§║Ž«öŽ┬Ė³╔Ņę╗īėĄ─å¢Ņ}╩ŪŻ║į┌ųąć°┐¦Ę╚╩ął÷Ą─Į╠ė²╔ŽŻ¼╦³ū÷Ą├į§├┤śėŻ┐

03

Ųš═©╚╦┼c┐¦Ę╚Ą─ŠÓļx

šfĄĮĮ╠ė²ųąć°┐¦Ę╚╩ął÷Ż¼ąŪ░═┐╦¤oę╔╩ŪŽ╚ąąš▀ĪŻ

ąŪ░═┐╦Ą─Į╠ė²Ė³Ų½Ž“ė┌╔╠äš┐¦Ę╚ĪŻōQŠõįÆšfŻ¼╚╦éāŽļ꬚ä╔·ęŌĄ─Ģr║“Ż¼Š═Ģ■ŽļĄĮąŪ░═┐╦ĪŻąŪ░═┐╦Ą─▓▀┬įŻ¼┐╔ęįė├ā╔éĆį~Ė┼└©Ż║╔╠äš┐¦Ę╚+Ą┌╚²┐šķgĪŻ

Ū░š▀Å─ąŪ░═┐╦╩█ār╔ŽŠ═Ą├ęį¾w¼FĪŻČ°Ą┌╚²┐šķg▒ŠŠ═╩ŪąŪ░═┐╦äō╩╝╚╦╗¶╚AĄ┬Īż╩µĀ¢┤─Ą─śŗŽļŻ║┐¦Ę╚^æ¬įō╩Ū╣żū„║═╝ę═źų«═ŌĄ─Ą┌╚²┐šķgĪŻ

Ą┌╚²┐šķgĖ┼─Ņ▒Š╔ĒŻ¼ŲõīŹ╩ŪėąęŌ═∙╔ńĮ╗ŅIė“čė╔ņĄ─ĪŻų╗╩ŪŻ¼äė▌m30ČÓį¬ę╗▒ŁĄ─┐¦Ę╚Ż¼░ūŅIšä╔╠äš║Ž▀mŻ¼Ą½ŠÓļxŲš═©Ą─ūį’ŗŽ¹┘Mš▀▀Ć╩ŪŲ½┘F┴╦ę╗ą®ĪŻ

ė┌╩ŪŻ¼ąŪ░═┐╦╠ß╣®Ą─Ż¼ŽÓ«öė┌╩Ūę╗éĆ▒╚╣½╦ŠĢ■ūh╩ę▒ŲĖ±Ė³Ė▀Ą─Ģ■ūh╩ęĪ¬Ī¬Ą½ł÷Š░ĮKŠ┐▀Ć╩Ū╔╠äšąį┘|Ą─ĪŻ

Ę┤Č°╩ŪįSČÓć°ā╚Ą─▓═’ŗśIæBŻ¼ššų°Ī░Ą┌╚²┐šķgĪ▒Ą─Ė┼─ŅŻ¼═µ│÷┴╦╔ńĮ╗Ą─╗©śėĪŻ

▒╚╚ńėąų°Ī░ę╣ķgąŪ░═┐╦Ī▒ų«ĘQĄ─║ŻéÉ╦╣ąĪŠŲ^Ż¼Å─┼┼ĻĀŲŠ═╠ß╣®┴╦ą▌Žóģ^║═Ģ│’ŗĄ─ŲĪŠŲŻ¼Č°╚ļū∙║¾▓╗ĄĮ10į¬ę╗Ų┐Ą─ŲĪŠŲŻ¼ārĖ±┐╔ų^ėH├±ĪŻėų▒╚╚ń╬─║═ėčŻ¼ų▒ĮėĮo┐šķg╝ė╔Ž┴╦Å═╣┼×VńRŻ¼ę╗┼e┤“įņ│╔┴╦ŠW╝tŠ░³cĪŻ

šf╗ž┐¦Ę╚┘ÉĄ└ĪŻŽÓ▒╚Č°čįŻ¼╚ąęät╩Ū╚§╗»┴╦ķTĄĻĄ─┐šķgĖąŻ¼Č°Ė³Š█Į╣į┌┴╦Ī░┘u┐¦Ę╚Ī▒▀@╝■╩┬▒Š╔ĒĪŻ

Š▀¾wüĒšfŻ¼╩ūŽ╚╩Ūå╬ĄĻ├µĘe▓╗┤¾Ż¼ęįūį╠ß×ķų„Ż╗┴Ē═Ōķ_ĄĻ▓▀┬į▓╔ė├Ī░ūįĀI+┬ōĀIĪ▒Ą─ĘĮ╩ĮŻ¼┐ņ╦┘Į╠ė²╩ął÷ĪŻŲõųąŻ¼ūįĀIų„ę¬╝»ųąį┌ę╗Č■ŠĆ║╦ą─│Ū╩ąŻ¼Č°┬ōĀIätĖ³ĻPūóŽ┬│┴╩ął÷ĪŻ

▀@éĆ▀^│╠╩╝ĮK╩Ūėą╝╝ągū„×ķų¦ō╬Ą─ĪŻ

«aŲĘīė├µŻ¼AppŽ┬å╬Ą─ĘĮ╩ĮŻ¼ūī╚ąęĘe└█┴╦┤¾┴┐öĄō■Ż¼Å─Č°ī”«aŲĘčą░l╠ß╣®┴╦ų¦│ųŻ╗▀\ĀIą¦┬╩╔ŽŻ¼ųŪ─▄╗»╣▄└Ē║═ūįäė╗»╔·«a╠ß╔²┴╦ķTĄĻą¦┬╩Ż¼ė╔ūįäė┐¦Ę╚ÖCÅ═┐╠│÷čą░lĄ─┐¦Ę╚┐┌╬Č═¼śėėą║▄Ė▀Ą─╝╝ąg║¼┴┐Ż¼▓óŪę▒ŻūC┴╦┘|┴┐Ą─ę╗ų┬ĪŻ

ę▓╩Ūę“×ķ▀@ĘN─Ż╩ĮŻ¼╚ąęī”┬ōĀIķTĄĻ╝ė├╦╔╠║▄Š▀╬³ę²┴”Ż¼─▄═¼ĢrÅ─ŽĄĮy╔ŽīŹ¼Fī”┬ōĀIķTĄĻĄ─Įyę╗Īóś╦£╩╗»Ą─╣▄└ĒĪŻ

┴Ē═ŌŻ¼╚ąę▀Ćį┌└ŁĮ³┼c─Ļ▌p╚╦Ą─ŠÓļxŻ¼«ģŠ╣Z╩└┤·Ą──Ļ▌p╚╦Ģ■╩ŪŽ¹┘MĄ─ų„┴„ĪŻ

╦³į┌─Ļ▌p╚╦īW┴ĢĪó╔·╗Ņ║═╣żū„Ą─ģ^ė“ķ_ĄĻŻ¼ė├Ī░5ĘųńŖ┐¦Ę╚ĄĻĪ▒Ą──Ż╩ĮØMūŃ─Ļ▌p╚╦Ą─ąĶŪ¾ĪŻ─│ĘN│╠Č╚╔ŽŻ¼║═į┌ķL╔│╦─╠Äķ_ĄĻĄ─▓ĶŅüÉé╔½«ÉŪ·═¼╣żĪŻį┌┤·čį┬ō├¹╔ŽŅlŅl═µ╗©╗Ņā║Ż¼Č¼ŖW╣┌▄Ŗ╣╚É█┴ĶĪóĘ┤ŠĒČĘ╩┐└¹┬Ęą▐Ą─┤·čįŻ¼├┐┤╬Č╝į┌─Ļ▌p╚╦ųąŽŲŲ▓╗╔┘įÆŅ}¤ßČ╚ĪŻ

╚ń╣¹šfąŪ░═┐╦į┌Į╠ė²╩ął÷▀@╝■╩┬╔ŽŻ¼╩Ūūīūį╝║│╔×ķ┴╦╔╠äšĘČā║Ą─┤·├¹į~Ż¼│╔×ķ┴╦░ūŅIéāšäą”’L╔·Ą─Ģ■┐═ÅdŻ¼─Ū├┤╚ąęįćłDū÷Ą─Ż¼▒Ń╩ŪūīŲš═©╚╦į┌Žļ║╚┐¦Ę╚Ą─Ģr║“Š═Ēś╩ų³c╔Žę╗▒ŁĪŻ

04

╬▓┬Ģ

ć·└@┐¦Ę╚ŽÓĻPĄ─Ę¹╠¢╗“š▀Ž¾š„ęŌ┴xŻ¼Å─üĒŠ═▓╗ŠųŽ▐į┌┐¦Ę╚Č╣▒Š╔ĒĪŻ

╦³┐╔─▄╩Ūäōū„Ą─į┤╚¬ĪŻø]ėą┐¦Ę╚Ż¼╗“įSŠ═ø]ėą╬─║└░═Ā¢į·┐╦ĪŻ╚╦éā╔§ų┴ę▓┐╔ęį░č┐¦Ę╚ū„×ķė^▓ņ╔ńĢ■Ą─Ūą├µĪŻ

«ö╚╗Ż¼▀Ćėą┐¦Ę╚Ī░╔Ž░aĪ▒Ą─Ąū╔½ĪŻ

Č°š²╩Ū▀@śėĄ─╠žąįŻ¼ūī┐¦Ę╚Ą─╩ął÷┐éĢ■ėąØō┴”ĪŻųąć°Ą─Ž¹┘Mš▀║╚▓╗æTĪ░├└╩ĮĪ▒Ż¼▓ó▓╗╩Ū║╚▓╗æT┐¦Ę╚Ż¼Č°╩Ū▓╗Ž▓Üg┐Ó╬ČĪŻ

ę╗Ą®šę£╩┼õĘĮŻ¼┐¦Ę╚Ą──¦┴”ūį╚╗Ģ■į┌Ī░▓Ķ’ŗ┤¾ć°Ī▒ųąÅø┬■ķ_üĒĪŻ

ģó┐╝┘Y┴ŽŻ║

[1] ╚ąę2022─Ļ░ļ─ĻČ╚ł¾Ėµ

[2] ĪČ2022ųąć°¼FųŲ┐¦Ę╚ŲĘŅÉ░lš╣ł¾ĖµĪĘ

[3] ╚ąę┘ŹÕXŻ¼─▄ū▀ČÓ▀hŻ┐AIžöĮø╔ń

[4] Į╣æ]Ą─┐¦Ę╚Ż¼▒╗ę▀ŪķĪ░╦┘ā÷Ī▒║¾Ą─╩ął÷Ģ■ø÷å߯¼Ą┌ę╗žöĮø

[5] ╚ąę┐¦Ę╚▓▄╬─īÜŻ║╚ń║╬┤“įņ╗ź┬ōŠW╗»Ą─Ė▀ą¦▀\ĀI¾wŽĄŻ┐┤¾Ń`┘Y▒Š

[6] ╚ąę┐¦Ę╚ų▄éź├„Ż║į┬õN│¼1000╚f▒ŁĄ─▒¼ŲĘ╩Ū╚ń║╬šQ╔·Ą─Ż┐┤¾Ń`┘Y▒Š

*ęĢėXįOėŗŻ║╩ĶŅŻ ųŲłDŻ║ų▄š▄║Ų

░l▒Ēįušō

ĄŪõø | ūóāį