╬ó├╦Īóėą┘ØśI┐āĪ░ūā─śĪ▒Ż¼╦Įė“Ė┼─Ņęč▀^ÜŌŻ┐

į┌▓├åT║═╣╔ārŽ┬╗¼Ą─¤ßūhųąŻ¼Ī░╦Įė“Ė┼─Ņ╣╔Ī▒ėą┘ØĪó╬ó├╦Ž╚║¾Į╗│÷┴╦╔Ž░ļ─ĻĪ░┤ŠĒĪ▒ĪŻ

š¹¾wžöäšĘĮ├µŻ¼ĀI╩š£p╔┘Īó├½└¹Ž┬ĮĄŻ¼╩Ūā╔╝ęŲ¾śIĄ─╣▓═¼╠žš„ĪŻ

Ą½Š═╝ÜĘųĮøĀIöĄō■┐┤Ż¼ėą┘Ø║═╬ó├╦ėų│÷¼F┴╦├„’@▓Ņ«ÉŻ║Ū░š▀ėą┘Ø╔Ž░ļ─Ļų„ꬊ½┴”╝»ųąį┌ĮĄ▒Šį÷ą¦║═ķ_į┤╣Ø┴„╔ŽŻ¼åT╣żöĄ═¼▒╚õJ£p╬Õ│╔Ż╗║¾š▀╬ó├╦ļmėąĮĄ▒ŠęŌūRŻ¼Ą½į┌Ī░┤¾┐═╗»Ī▒╝»łFæ┬įė░ĒæŽ┬Ż¼īŹļH╩šą¦╔§╬óĪŻ

░┤šš╬ó├╦Ą─šfĘ©Ż¼╩Ū╩▄ę▀Ūķė░ĒæĪóčą░lķ_ų¦į÷╝ėĄ╚įŁę“Ż¼╣½╦Š╔Ž░ļ─ĻĀI╩š▓┼╚ĪĄ├╠ØōpŻ¼ŅAėŗŽ┬░ļ─ĻėŁüĒ╚½├µÅ═╠KĪŻėą┘Øätī”╣½╦ŠĄ─žöäšĀŅør╦Ų║§▒╚▌^ØMęŌŻ¼šJ×ķĪ░ĮĄ▒Š┐ž┘MĄ─ą¦╣¹ų▓Į’@¼FŻ¼ĮøĀI¼FĮ┴„╝░ĮøĀIĮY╣¹Ą├ĄĮ’@ų°Ė─╔ŲĪ▒Ż¼Ž┬░ļ─ĻĮøĀI╠Øōpėą═¹▀Mę╗▓Į╩ššŁĪŻ

ī”▒╚2020─Ļ│§Ż¼╬ó├╦Īóėą┘Ø▓╚į┌╦Įė“’L┐┌Ż¼ę╗┬ĘĖ▀ĖĶ├═▀MĪó├¹┬Ģ┤¾įļŻ╗ā╔─Ļ▀^╚źŻ¼═¼śė╩▄═Ō▓┐ŁhŠ│ė░ĒæŻ¼╬ó├╦Īóėą┘Øį┘ę▓ø]┴╦═∙╚šĄ─’L╣ŌŻ¼śI┐āĪ░ūā─śĪ▒Īó╣╔ārĄ═├įĪŻ

ĄĮĄū╩ŪŲ¾śIĮøĀIšµ▓╗ąąŻ¼▀Ć╩ŪĪ░╦Įė“Ī▒Ė┼─Ņ▀^ÜŌ┴╦Ż┐

01

śI┐ā│ąē║Īó├½└¹Ž┬╗¼

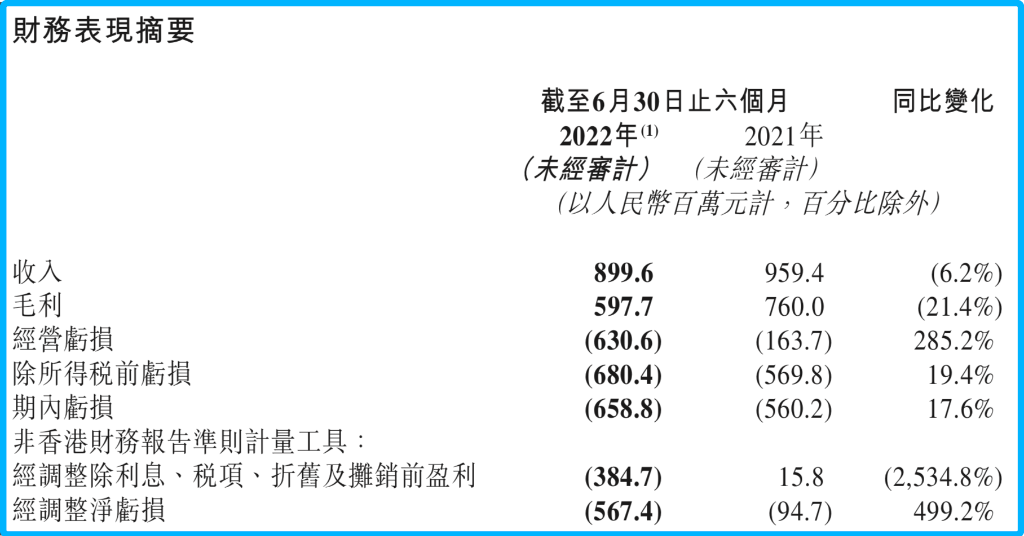

8į┬15╚šŻ¼╬ó├╦┼¹┬Č┴╦2022─Ļ╔Ž░ļ─Ļžöł¾Ż║┐é╩š╚ļ9.00ā|į¬Ż¼═¼▒╚Ž┬╗¼6.2%Ż╗Ų┌ā╚╠Øōp6.59ā|į¬Ż¼═¼▒╚öU┤¾17.6%ĪŻ

2022H1╬ó├╦ų„꬞öäšŪķør

ī”ė┌▀@Ę▌Ī░┤ŠĒĪ▒Ą─▓╗▒M╚ń╚╦ęŌŻ¼╬ó├╦ÜwĮY×ķę▀Ūķė░Ēæ║═čą░lķ_ų¦į÷╝ėĄ╚įŁę“ĪŻ

┤╦Ū░╬ó├╦śIäšų„ę¬Ęų×ķā╔┤¾░ÕēKŻ║öĄūų╔╠śI║═öĄūų├ĮĮķŻ¼Ū░š▀║Ł╔wėåķåĮŌøQĘĮ░Ė║═╔╠╝ęĮŌøQĘĮ░ĖĘ■䚯¼║¾š▀ätų„ę¬×ķ╔╠╝ę╠ß╣®ą¦╣¹ÅVĖµĘ■äšĪŻĄ½Å─2022─ĻęįüĒŻ¼öĄūų├ĮĮķĘ■äšęčĮøųØu═Żų╣Ż¼ų╗┴¶Ž┬öĄūų╔╠śI░ÕēKĪŻ

ō■╬ó├╦═Ė┬ČŻ¼╔Ž░ļ─Ļ╩▄ę▀Ūķ╝░║Ļė^ĮøØ·ė░ĒæŻ¼╔╠æ¶ŅA╦Ń╩šŠoŻ¼╬ó├╦╔╠╝ęĮŌøQĘĮ░Ė╩š╚ļ×ķ3.19ā|į¬Ż¼═¼▒╚Ž┬ĮĄ22.28%Ż╗ŽÓ▌^Č°čįŻ¼╔Ž─Ļ═¼Ų┌įō▓┐Ęų╩š╚ļ═¼▒╚į÷╦┘▀_ĄĮ63.79%ĪŻ

╔╠╝ęĮŌøQĘĮ░ĖĖČ┘M╔╠æ¶öĄę▓ė╔2021─Ļ╔Ž░ļ─ĻĄ─27484╝ę£p╔┘ų┴26770╝ęŻ¼═¼▒╚ĮĄĘ∙╝s×ķ2.60%Ż╗═ČĘ┼Š½£╩ÅVĖµĄ─├½╩š╚ļ42.1ā|Ż¼├┐ė├æ¶ŲĮŠ∙╩šęµ×ķ11899į¬Ż¼▌^╔Ž─Ļ═¼Ų┌Š∙ėą▓╗═¼│╠Č╚Ž┬ĮĄĪŻ

┤╦═ŌŻ¼×ķ┴╦Į©┴ó║═╔²╝ē╬ó├╦PaaSĮŌøQĘĮ░ĖĪ¬Ī¬╬ó├╦įŲŻ¼╬ó├╦░lš╣╝»łFĪ░╔·æB╗»Ī▒æ┬įŻ¼2021─ĻŽ┬░ļ─Ļ╣½╦Š┤¾Ę∙į÷╝ė┴╦čą░l╚╦åTŻ¼Å─«ö─Ļ│§Ą─1284╚╦į÷ų┴─Ļ─®Ą─1971╚╦ĪŻļm╚╗Į±─Ļ╔Ž░ļ─Ļę“×ķWOSą┬╔╠śI▓┘ū„ŽĄĮyĄ─═Ų│÷Ż¼ę▓×ķ┴╦ā×╗»│╔▒ŠŻ¼╬ó├╦īóčą░l╚╦åT£pų┴1867╚╦Ż¼╚į╚╗▌^╔Ž─Ļ═¼Ų┌ėą├„’@į÷╝ėĪŻ

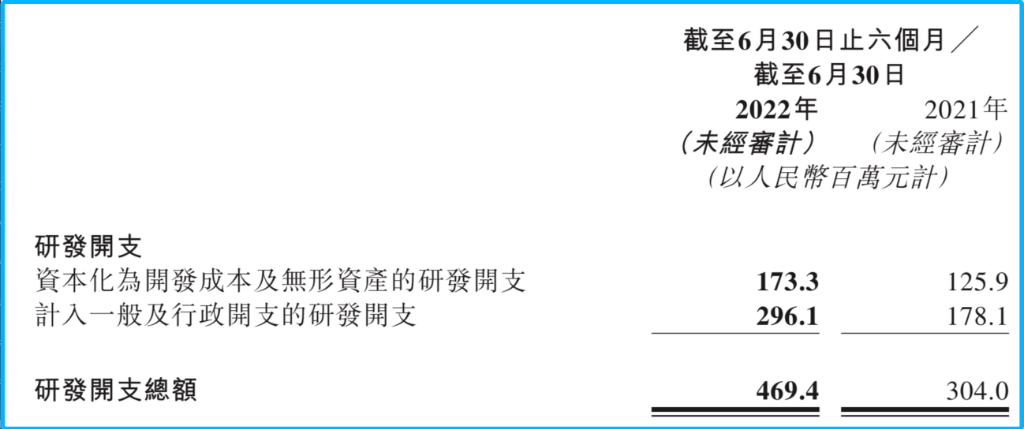

Ę┤ė│ĄĮ│╔▒ŠČ╦Ż¼Įžų┴2022─Ļ6į┬30╚šų╣Ą─╔Ž░ļ─ĻŻ¼╬ó├╦čą░l┐éķ_ų¦▀_ĄĮ4.69ā|į¬Ż¼═¼▒╚┤¾į÷54.41%ĪŻ

š\╚ń╬ó├╦╦∙čįŻ¼═Ō▓┐ŁhŠ│║═ā╚╚▌╚╦åTūā╗»ī¦ų┬┴╦╔Ž░ļ─ĻśI┐ā▓╗╝čĪŻ▓╗▀^Ż¼ųĄĄ├ę╗╠ߥ─╩ŪŻ¼2020─Ļ╔Ž░ļ─ĻŻ¼╬ó├╦ę▓╩▄ĄĮ┴╦ę▀Ūķė░ĒæŻ¼╔§ų┴įŌ╩▄ā╚▓┐SaaSŲŲē─╩┬╝■Ż¼Ą½ĀI╩š═¼▒╚į÷ķL┴╦45.7%Ż¼▀_ĄĮ9.57ā|į¬Ż╗Ų┌ā╚╠Øōpę▓ų╗ėą5.46ā|į¬Ż¼š¹¾wśI┐āę└╚╗ā×ė┌2022─ĻĪŻ

▀@╣╔śIĮńĪ░║«’LĪ▒▓óø]ėą┬®Ą¶ėą┘ØĪŻ

Ė∙ō■ėą┘Ø8į┬9╚š░l▓╝Ą─žöł¾Ż¼2022─Ļ╔Ž░ļ─ĻŻ¼╣½╦Š┐é╩š╚ļ▀_7.29ā|į¬Ż¼═¼▒╚Ž┬╗¼9.23%Ż¼▌^╔Ž─Ļ═¼Ų┌ĮĄĘ∙Ż©2.5%Ż®ėą╦∙öU┤¾ĪŻėą┘ØĘ■äš╔╠╝ęĄ─GMV▀_ĄĮ479ā|į¬Ż¼┼c2021─Ļ═¼Ų┌Ą─481ā|į¬│ųŲĮŻ©ĮĄĘ∙0.42%Ż®ĪŻ

ļm╚╗ėą┘Øę└╚╗╠Äė┌╠ØōpĀŅæBŻ¼Ūę▓ó╬┤ĮŌßī╠ØōpįŁę“Ż¼Ą½Ųõ╠Øōp│╠Č╚ėą┴╦├„’@Ė─╔ŲŻ║Ų┌ā╚╠Øōp▀_ĄĮ4.82ā|į¬Ż¼═¼▒╚į÷╝ė30.20%Ż¼Ą½Ę∙Č╚ęč▌^2021─Ļ╔Ž░ļ─ĻĄ─60.79%┤¾Ę∙╩ššŁĪŻ

į┌║Ō┴┐╣½╦Šė»└¹┌ģä▌Ą─ĻPµIųĖś╦╔ŽŻ¼╬ó├╦║═ėą┘Ø▒Ē¼FŠ∙▓╗└ĒŽļĪŻ

2021─Ļ╔Ž░ļ─ĻŻ¼ėą┘Ø├½└¹īŹ¼F┴╦╗∙▒Š│ųŲĮŻ©1.23%Ż®Ą─ŪķørŻ╗Ą½ĄĮ┴╦Į±─Ļ╔Ž░ļ─ĻŻ¼╣½╦Š├½└¹╩š╚ļė╔į÷▐D£pų┴4.42ā|į¬Ż¼═¼▒╚£p╔┘9.41%ĪŻ╬ó├╦Ą─▐DūāĖ³×ķ├„’@Ż¼╚ź─Ļ╔Ž░ļ─Ļ├½└¹═¼▒╚į÷ķL49%▀_7.66ā|į¬Ż¼Į±─Ļ═¼Ų┌═¼▒╚ĮĄ┴╦21.4%Ż¼āHėą5.98ā|į¬ĪŻ

ā╔┤¾Ī░╦Įė“Ė┼─ŅĪ▒²łŅ^├½└¹═¼ĢrŽ┬ĮĄŻ¼▓╗Į¹ūī╚╦ę╔╗¾Ż¼╣½╦Šį÷ķL╩ŪʱęčĮøęŖĒöŻ┐

╬ó├╦2022H1žöł¾░l▓╝┤╬╚š╣╔ārū▀ä▌

žöł¾░l▓╝Ą─Ą┌ę╗ĢrķgŻ¼═Č┘Yš▀éāęčĮøī”ā╔╝ęŲ¾śI╔Ž░ļ─ĻĄ─│╔┐āĮo│÷┴╦Ī░įuĘųĪ▒Ż║8į┬10╚šŻ¼ėą┘Øįń▒PĖ▀ķ_Ż¼▒PųąØqĘ∙Ė▀▀_10%Ż¼«ö╚š╩šł¾0.157Ė█į¬/╣╔Ż¼╚šØqĘ∙▀_4.67%Ż╗8į┬16╚šŻ¼╬ó├╦╣╔ār╩šł¾3.6Ė█į¬/╣╔Ż¼╚šĄ°15.49%Ż¼╩ąųĄ╝s93ā|Ė█į¬ĪŻ

02

ĮĄ▒Š┐ž┘M vs Ī░žōųžŪ░ąąĪ▒

ų„꬞öäšųĖś╦▒Ē¼FŽÓĮ³Ą─ŪķørŽ┬Ż¼ėą┘ØĪó╬ó├╦į┌┘Y▒Š╩ął÷╔ŽĄ─┤²ė÷×ķ║╬┤¾ŽÓÅĮ═źŻ┐

ÜwĖ∙ĮYĄūŻ¼┼cā╔╝ęŲ¾śI╔Ž░ļ─ĻĮøĀI▓▀┬į▓Ņ«Éėąų°├▄ŪąĻPŽĄĪŻ

2022─Ļ3į┬Ż¼ėą┘Øäō╩╝╚╦╝µCEO░ū°fį┌ā╚▓┐ą┼ųą╠ß│÷Ż¼╣½╦Šį┌ĮøĀI╔Žę¬╗žÜw╔╠śIĪ░╗∙▒Š├µĪ▒Ż╗ĮM┐ŚĮ©įOĘĮ├µŻ¼īóć·└@ĮM┐Śą¦┬╩║═ĮM┐Ś─▄┴”Ż¼╚½├µ╠ß╔²╚╦Š∙«a│÷ĪŻ

║åčįų«Ż¼ėą┘ØĄ──┐ś╦╩Ūį┌ĮĄ▒Š┐ž┘M╗∙ĄA╔ŽŻ¼╝»ųą┴”┴┐ĮŌøQ╔╠╝ę║╦ą─ąĶŪ¾ĪŻ

Å─žöł¾üĒ┐┤Ż¼┤_īŹ╚ĪĄ├┴╦├„’@ą¦╣¹Ż║╣½╦ŠČ■╝ŠČ╚õN╩█ų¦│÷▌^ę╗╝ŠČ╚Łh▒╚Ž┬ĮĄ14.6%Ż╗ąąš■ų¦│÷Łh▒╚Ž┬ĮĄ41.8%Ż╗Ųõ╦¹ĮøĀIķ_ų¦Łh▒╚Ž┬ĮĄ76.2%Ż¼ĮøĀI╠Øōp═¼▒╚╩ššŁ48.9%Ż¼Łh▒╚╩ššŁ62.2%ĪŻ

ėą┘ØšJ×ķŻ¼▀@ę╗Č©│╠Č╚╔ŽĄ├ęµė┌╔Ž░ļ─ĻęįüĒŻ¼╣½╦Šį┌ĮM┐Ś╝▄śŗ╔ŽĄ─ā×╗»š{š¹Ī¬Ī¬═©▀^╚ĪŽ¹╚▀ėÓŹÅ╬╗įOų├Īó┐sČ╠ģfū„µ£ŚlüĒ╠ß╔²ĮøĀIą¦┬╩Ż¼Å─Č°▌^┤¾Ę∙Č╚£p╔┘┴╦ų¦│÷ĪŻ

Į±─Ļ3į┬Ż¼ėą┘ØŠ═▒╗▒¼▓├åT1500╚╦Ż¼▓óŪę▀Ć░č▓├åTīæ▀M┴╦╣½╦ŠĄ─2022─ĻOKR└’ĪŻ▒╦ĢrŻ¼ėą┘ØĘĮ├µĄ─╗žæ¬ĘQŻ¼▓├åT┤¾Ė┼╔µ╝░1000╚╦Ż¼▒╚└²į┌20%Ż╗─Ļ│§1į┬ā×╗»┴╦300ėÓ╚╦ĪŻ

īŹļHŪķør╩ŪŻ¼Įžų┴2022─Ļ6į┬30╚šŻ¼ėą┘ØåT╣ż┐éöĄ╣▓ėŗ2633╚╦Ż¼▌^2021─Ļ═¼Ų┌Ą─4008╚╦┐s£pėŌ╚²│╔Ż╗▌^2021─ĻĄūĄ─4494╚╦£p╔┘╦─│╔Ż¼ĮėĮ³č³öžĪŻ

į┌ĮĄ▒Š┐ž┘MĄ─┤¾─┐ś╦Ž┬Ż¼ėą┘ØĄ─äėū„╔§ų┴┐╔ęįė├Ī░╝ż▀MĪ▒üĒą╬╚▌Ż¼į┌ØMūŃĮŌøQ╔╠╝ę║╦ą─ąĶŪ¾ŪķørŽ┬Ż¼Ųõ╦¹ę╗Ūą▓╗▒žę¬ķ_ų¦╚½Č╝▒╗Ž▐ųŲĪŻ╣½╦Š▀Ć▒Ē╩ŠŻ¼ļSų°ĮM┐Śą¦┬╩║═ĮM┐Ś─▄┴”Ą─│ų└m╠ß╔²Ż¼2022─ĻŽ┬░ļ─ĻĮøĀI╠Øōpėą═¹▀Mę╗▓Į╩ššŁĪŻ

╬ó├╦Į±─Ļę▓į┌ėąėŗäØĄž┐s£pĮM┐ŚęÄ─ŻŻ¼Ą½š¹¾w╠Äė┌ŲĮĘĆ▀^Č╔ļAČ╬ĪŻĮžų┴2022─Ļ6į┬30╚šŻ¼ėą6907├¹╚½┬Ü╣═åTŻ¼▌^╔Ž─Ļ═¼Ų┌Ą─7534├¹╚½┬Ü╣═åTų╗£p╔┘┴╦627╚╦Ż¼£pĘ∙╝s×ķ8%Ż╗╚½┬Ü╣═åTöĄ╩Ūėą┘Ø═¼Ų┌Ą─2.63▒ČĪŻ

░┤šš╬ó├╦Ą─šfĘ©Ż¼čą░lķ_ų¦į÷╝ė╩Ū╣½╦Š╠ØōpĄ─įŁę“ų«ę╗ĪŻ

Č°å╬Å─╚╦åTĘĮ├µüĒ┐┤Ż¼ō■ĮyėŗŻ¼╬ó├╦čą░l╚╦åTÅ─2021─Ļ│§Ą─1284╚╦į÷╝ėų┴┴╦─Ļ─®Ą─1971╚╦Ż¼ĄĮĮ±─Ļ╔Ž░ļ─Ļėų£pų┴1867╚╦Ż¼š╝«öŪ░åT╣ż┐éöĄĄ─27%Ż¼ę╗─Ļ░ļĢrķg╚╦åTį÷Ę∙į┌45%ū¾ėęĪŻ╣½╦Ščą░l┐é│╔▒Šģsį┌2022─Ļ╔Ž░ļ─Ļ▀_ĄĮ┴╦4.69ā|į¬Ż¼═¼▒╚į÷ķL54.4%Ż¼▌^2020─ĻĄūĄ─2.51ā|į¬┤¾Øq86.85%Ż¼├„’@┐ņė┌╚╦åTį÷╦┘ĪŻ

2022H1╬ó├╦čą░lķ_ų¦

ī”▒╚üĒ┐┤Ż¼ėą┘Ø2022─Ļ╔Ž░ļ─Ļ蹊┐╝░ķ_░lų¦│÷×ķ2.13ā|Ż¼═¼▒╚┤¾ĮĄ┴╦28.14%Ż¼▓╗ūŃ═¼Ų┌╬ó├╦Ą─ę╗░ļĪŻ

įńį┌2019─ĻŻ¼╬ó├╦Š═╠ß│÷┴╦Ī░┤¾┐═╗»Īó╔·æB╗»Īóć°ļH╗»Ī▒╚²┤¾╝»łFæ┬įĪŻ╗∙ė┌▀@ę╗æ┬įŻ¼╬ó├╦▓╗Ą├▓╗═Č╚ļĖ³ČÓłFĻĀį┌śIäš╔Ž×ķ┤¾┐═æ¶╠ß╣®éĆąį╗»Ę■䚯¼į┌╝╝ąg╔Ž═Ļ╔ŲŲĮ┼_«aŲĘŻ¼▀@¤oę╔╩ŪéĆŽÓī”Ė³ųžĄ─░lš╣─Ż╩ĮŻ¼ąĶę¬═Č╚ļ┤¾┴┐╚╦┴”║═╝╝ągĪŻ

Įžų┴─┐Ū░Ż¼Ī░žōųžŪ░ąąĪ▒Ą─╬ó├╦į┌┤¾┐═╗»ĘĮ├µ▒Ē¼F▀Ć╩Ū┐╔╚”┐╔³cŻ║Įžų┴2022─Ļ6į┬30╚šŻ¼ųŪ╗█┴Ń╩█╔╠æ¶öĄ┴┐▀_ĄĮ6984╝ęŻ¼ŲõųąŲĘ┼Ų╔╠æ¶1155╝ęĪŻ

ō■ĮyėŗŻ¼╬ó├╦┐═æ¶į┌ć°ā╚╩ął÷Ģr╔ą┴Ń╩█░┘ÅŖš╝▒╚44%Ż¼╔╠śIĄž«a░┘ÅŖš╝▒╚45%Ż¼▀Bµi▒Ń└¹░┘ÅŖš╝▒╚35%Ż¼▓═’ŗ░┘ÅŖš╝▒╚43%ĪŻ╬ó├╦ŅAėŗŻ¼ĄĮ2023─Ļ┤¾┐═╩š╚ļš╝▒╚╠ß╔²ų┴Į³50%Ż¼2025─Ļų┴Į³70%ĪŻ

03

Ž┤┼ŲŲ┌Ą─▌^┴┐

ģ^äeė┌’L┐┌Ų┌├╔č█┐±▒╝Ąž»é┐±Ż¼į┌«öŪ░┤¾ŁhŠ│Ž┬Ż¼SaaSĘ■äš╔╠Ė³ę¬ŠoĄ──┐ś╦╩ŪĪ░▓╗Ą¶ĻĀĪó╗ŅŽ┬üĒĪ▒ĪŻ

░¼╚ū╔įāįŲĘ■äšąąśI蹊┐┐é▒O═§│╔ĘÕšJ×ķŻ¼Ī░SaaSąąśIę╗Č©│╠Č╚╔ŽüĒšfš²╠Äė┌Ž┤┼ŲŲ┌Ī▒Ż¼«öŪ░╚½ąąśI├µ┼Rų°╚²┤¾└¦ļyŻ║

SaaS«aŲĘĮoŲ¾śI╠ß╣®Ą─¤oĘŪ╩Ūķ_į┤Īó╣Ø┴„Īó╠ßą¦Īó║ŽęÄ▀@╦─ĘĮ├µārųĄųąĄ─ę╗ĘN╗“ÄūĘNŻ¼¤oĘ©╠ß╣®ŪąīŹėąą¦ārųĄĄ─Ų¾śI¤oę╔Ģ■ūŅŽ╚▒╗╩ął÷ÆüŚēŻ╗ąĪ╬óŲ¾śI┤µ╗ŅļyČ╚╠ß╔²Ż¼ĖČ┘M─▄┴”║═ęŌįĖŽ┬ĮĄ├„’@Ż╗╩▄ŲĘ┼Ųą¦æ¬Īó╩ął÷╗ŅäėĪó┘Mė├ĮYśŗā×╗»Ą╚ę“╦žė░ĒæŻ¼Ų¾śIĄ─┘YĮĢ■Ė³āAŽ“ė┌Ž“Ņ^▓┐ÅS╔╠āAą▒Ż¼Č°ųąķL╬▓ÅS╔╠┐╔½@Ą├Ą─Ę▌Ņ~▀Mę╗▓Į┐s╦«ĪŻ

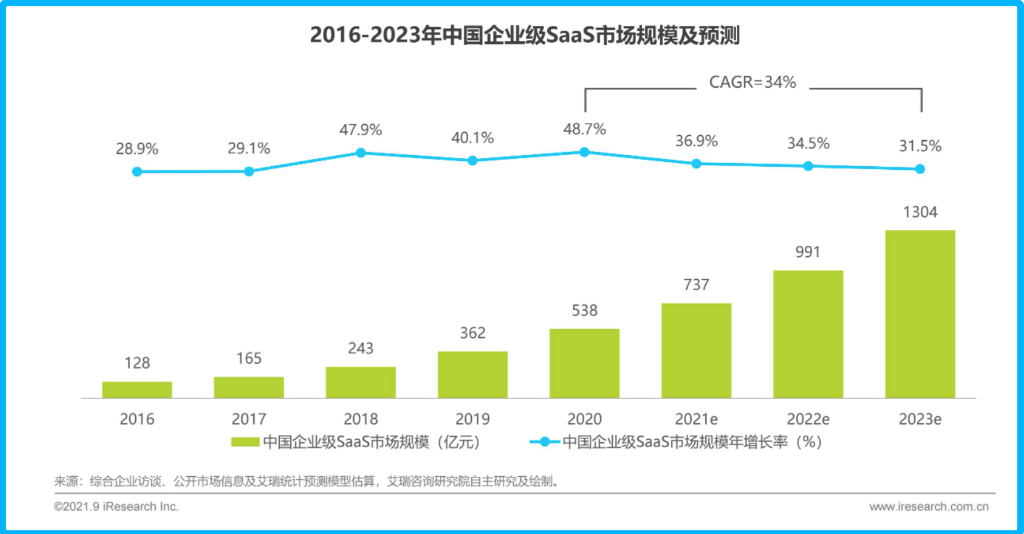

▒M╣▄░¼╚ū╔įāł¾Ėµ’@╩ŠŻ¼2020─Ļųąć°SaaS╩ął÷ęÄ─Ż▀_ĄĮ┴╦538ā|į¬Ż¼ŅAėŗ╬┤üĒ╚²─ĻŻ©2021-2023─ĻŻ®Ģ■▒Ż│ų34%Ą─Å═║Žį÷ķL┬╩Ż¼ĄĮ2023─Ļ┐éęÄ─Ż═╗ŲŲŪ¦ā|┤¾ĻPĪŻ

łDŲ¼üĒį┤Ż║░¼╚ū╔įā

Ą½į┌ąąśI╝ÜĘų«aŲĘį÷╝ėĪóĘ■äšĻĀ╬ķ▓╗öÓöU┤¾Ż¼╠žäe╩Ū╣½ėąįŲĘ■äš╔╠ūįĮ©SaaSĘ■äšĪó┼cĖ³ČÓŲ¾śI║Žū„ķ_░lSaaS«aŲĘĄ─Į±╠ņŻ¼─▄ʱ╬³ę²ė├æ¶ĪóķLŲ┌│ų└m┴¶ūĪė├æ¶Ż¼▓┼╩Ū├┐╝ęSaaSĘ■äš╔╠▒╚Ų┤Ą─ĻPµIĪŻ

Ī░Ę■äš╔╠╩ūę¬ĮŌøQĄ─╩ŪąĶŪ¾Č©╬╗å¢Ņ}Ż¼šęĄĮ┐═æ¶ūŅĪ«═┤Ī»Īó═¼Ģrę▓ūŅ║├─▄ų▒ė^Ėą╩▄ĄĮ╩šęµĄ─Łh╣ØĪŻĪ▒═§│╔ĘÕĖµįV╚½╠ņ║“┐Ų╝╝ĪŻ

ōQčįų«Ż¼SaaSĘ■䚥─▒Š┘|╩Ūę¬╗žÜw╔╠╝ę║╦ą─ąĶŪ¾Ż¼šµš²ØMūŃ╔╠╝ęĪ░ČÓ┘užøĪóČÓ┘ŹÕXĪ▒Ą─įVŪ¾Ż¼Č°▓╗─▄ę╗ų▒═Ż┴¶į┌▀^╚źÄ═ų·╔╠╝ęĪ░└Łą┬Īó½@┐═ĪóķL┴„┴┐Ī▒▀@éĆŁh╣Øų╣▓Į▓╗Ū░ĪŻ

ęŌūRĄĮ▀@ę╗³cĄ─╬ó├╦Īóėą┘ØęčĮø┬╩Ž╚ū„│÷┴╦š{š¹Ż¼Å─Ę■äšĘĮŽ“╔Ž▀Mąą┴╦öU╚▌ĪŻ

2020─ĻŻ¼╬ó├╦Š═╠ß│÷┴╦Ī░TŻ©┴„┴┐Ż®-SŻ©SaaS╣żŠ▀Ż®-OŻ©▀\ĀIŻ®Ī▒╚½µ£┬ĘĀIõNį÷ķLĮŌøQĘĮ░ĖŻ¼ęŌį┌═©▀^öĄūų╗»ĀIõNĪóöĄūų╗»ŽĄĮyĪóöĄūų╗»▀\ĀI╚²┤¾─▄┴”Ż¼Ä═ų·Ų¾śIśŗĮ©╚½µ£┬ĘĀIõNķ]ŁhŻ¼īŹ¼F╦Įė“śIæBĄ─į÷ķLĪŻ▀@ę▓ęŌ╬Čų°Ż¼╣½╦ŠęčĮø╠°│÷Ī░┴„┴┐╣żŠ▀Ī▒ĘČ«ĀŻ¼ų▓Į│╔×ķĀIõN╚½µ£┬ĘĘ■äš╔╠ĪŻ

┴Ēę╗▀ģŻ¼ėą┘Øę▓į┌Į±─Ļ6į┬Ą─MENLO┤¾Ģ■╔Žą¹▓╝Ż¼śIäšÅ─Ī░ķ_ĄĻĀIõNĮŌøQĘĮ░ĖĪ▒Ż¼╚½├µ╔²╝ēĄĮĪ░╦Įė“▀\ĀIĮŌøQĘĮ░ĖĪ▒Ż¼▓ó░l▓╝┴╦╩ūéĆ╗∙ė┌╦Įė“ł÷Š░┤“įņĄ─╚╦╣żųŪ─▄ę²Ūµėą┘ØJarvisĪŻ

ėą┘ØCOO╝µ┬ōŽ»┐é▓├õĮĢPųĖ│÷Ż¼▀@┤╬╔²╝ēęŌ╬Čų°ėą┘ØÅ─Ī░ęį╦Įė“╔╠│Ū╔·ęŌ×ķųąą─Ż¼═©▀^«aŲĘ┼õų├Ä═ų·┐═æ¶═Ļ│╔╦Įė“╔╠│ŪĄ─┤ŅĮ©║═ķ_śIĀIõNĪ▒Ż¼╚½├µ▐DŽ“Ī░╗∙ė┌┐═æ¶Ą─═©▒PśIäšęÄäØ║═ĘųļAČ╬śIäš╠¶æŻ¼╩ß└Ē╦Įė“▓╝Šų║═▓▀┬įųž³cŻ¼▓ó╠ß╣®▀m┼õĄ─«aŲĘ║═Ę■äšĮM║ŽŻ¼ų·┴”ųžęĢ╦Įė“Ą─┐═æ¶äōįņį÷┴┐ārųĄŻ¼īŹ¼FöĄūų╗»╔²╝ēĪŻĪ▒

▓╗āH╚ń┤╦Ż¼į┌═§│╔ĘÕ┐┤üĒŻ¼SaaSäōśIÅS╔╠ĘeśOģó┼cŠ▐Ņ^Ą─╔·æBų«ėÓŻ¼¬Ü┴ó«aŲĘĪóūįėąŪ■Ą└Ą─Į©įOę└╚╗╩«Ęųųžę¬Ż¼ė╚ŲõąĶę¬▒Ż│ų║═KA┐═æ¶Ą─ę╗ŠĆų▒Įė£Ž═©Ż¼╝░Ģr▓ČūĮąĶŪ¾äėæB║═«aŲĘĄ³┤·ĘĮŽ“ĪŻ

į┌┤╦ĘĮ├µŻ¼ę└═ą╬óą┼╔·æBŲ╝ęĄ─╬ó├╦║═ėą┘ØŻ¼ę▓įńęčĖ∙ō■Ė„ūįĄ─ā×ä▌═žš╣│÷▀m║Žūį╝║Ą─ŅIė“ĪŻ

ę╗ų▒ęįüĒŻ¼╬ó├╦Č╝īóĪ░┤¾┐═╗»Ī▒łį│ųĄĮĄūŻ¼į┌▓═’ŗĪó┴Ń╩█ĪóŠŲ┬├Ą╚ĘĮ├µ╚½├µ┼cŲĘ┼Ų┐═æ¶Į©┴ó║Žū„ĪŻ

ėą┘Øätį┌├ōļx┐ņ╩ųĄ─▀^│╠ųąŻ¼╝ė┤¾┴╦ŠĆŽ┬Ū■Ą└Ą─Į©įOŻ¼žöł¾’@╩ŠŻ¼2022─Ļ╔Ž░ļ─Ļėą┘ØėåķåķTĄĻSaaSŻ©░³└©ėą┘Ø┴Ń╩█Īóėą┘Ø▀BµiĪóėą┘Ø├└śIĪóėą┘ØĮ╠ė²║══·ąĪĄĻĄ╚Ż®Ą─╔╠╝ęš╝▒╚╝s×ķ40%Ż¼═¼▒╚│¼▀^ĘŁ▒Čį÷ķLŻ╗ķTĄĻSaaSĄ─ą┬į÷ĖČ┘M╔╠╝ęš╝ą┬į÷ĖČ┘M╔╠╝ę┐éöĄĄ─50%ĪŻ

į┌SaaSĘ■äš╔╠ĀI╩š¾w┴┐├µ┼Rį÷ķLŲ┐ŅiĄ─Ģr║“Ż¼╚ń║╬╠Į╦„│÷ąąų«ėąą¦Ą─Ī░Ą┌Č■į÷ķLŪ·ŠĆĪ▒Ż¼╗“īóų▒ĮėøQČ©ĮėŽ┬üĒę╗Č╬Ģrķgųąć°SaaSąąśIĖ±ŠųĄ─ūā╗»ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį