├└łF▒╗š`é¹

ę╗ätĪ░ŪÕé}Ī▒é„┬äŻ¼į┘┤╬░č“vėŹĘ┼ĄĮ▌øšōųąų╦┐ŠŻ¼├└łFę▓▒╗š`é¹Ż¼Ą°╚źŪ¦ā|╩ąųĄĪŻ

01

Ī░Ęų╩ųĪ▒ų{čį

8į┬16╚šŽ┬╬ńŻ¼╗ź┬ōŠWąąśIŽŲŲę╗ł÷▌øšōĄžšĪŻ

šį┤╩Ū┬Ę═Ė╔ńĄ─ę╗ätł¾Ą└Ż║Ī░“vėŹėŗäØ│÷╩█╦∙│ųėąĄ─├└łF┐éųĄ240 ā|├└į¬Ą─╚½▓┐╗“┤¾▓┐Ęų╣╔Ų▒ĪŻō■ŽżŻ¼ōĒėą├└łF 17% ╣╔Ę▌Ą─“vėŹĮ³ÄūéĆį┬üĒę╗ų▒į┌ĮėŪóžöäšŅÖå¢Ż¼čąŠ┐╚ń║╬┤¾ęÄ─Ż│÷╩█├└łF╣╔Ų▒Ż╗╚ń╣¹╩ął÷Śl╝■║Ž▀mŻ¼“vėŹėą═¹į┌Į±─Ļā╚ķ_╩╝│÷╩█ĪŻĪ▒

ę╗Ģrų«ķgŻ¼Ī░“vėŹę▓▓╗┐┤║├├└łFĪ▒ĪóĪ░╗ź┬ōŠWĢr┤·’L┐┌ę¬ĮY╩°┴╦Ī▒Ą╚čįšō╔§ć╠ēm╔ŽĪŻ

ī”┤╦Ž¹Žóé„┬äŻ¼“vėŹĘĮ├µ║▄┐ņ░l╬─▒┘ų{ĘQŻ║Ī░╔Ž╩÷é„┬ä▓╗ī┘īŹŻ¼“vėŹ─┐Ū░ø]ėąėŗäØ│÷╩█├└łF╣╔Ę▌Ī▒Ż¼“vėŹ╣½ĻPžōž¤╚╦ę▓į┌┼¾ėč╚”░l╬─╗žæ¬╩ŪĪ░═Ō├Įüyé„ųąć°Ų¾śIŽ¹ŽóĪ▒ĪŻ

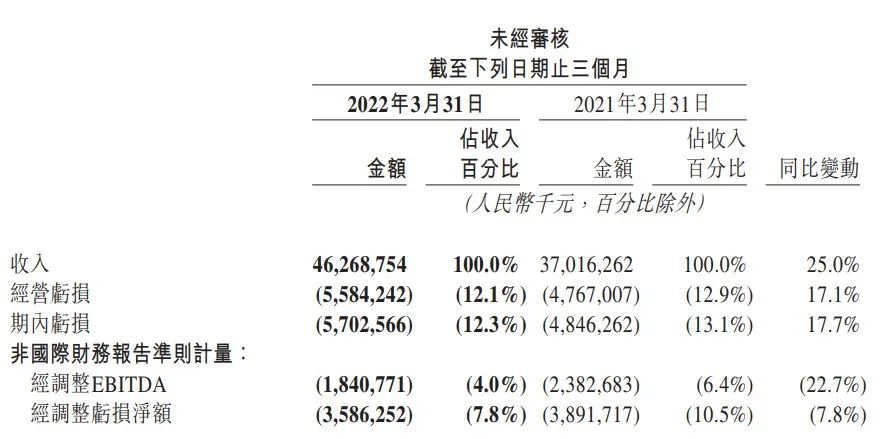

ę╗ät▓╗īŹé„┬äŻ¼į┘┤╬░č“vėŹų├ė┌Š█╣Ō¤¶Ž┬Ż¼ę▓ūī├└łF╩ąųĄĄ°┴╦Ū¦ā|ĪŻū“╚šŽ¹ŽóŲž│÷║¾Ż¼├└łFį┌╬ń║¾ę╗Č╚┤¾Ą°10%║¾Ż¼╩šĄ°9.07%Ż¼Įžų┴░lĖÕŪ░Ż¼├└łF┐é╩ąųĄ1.06╚fā|Ė█į¬ĪŻ

▓╗╣ų╩ął÷ŪķŠwĘ┤æ¬╝ż┴ęŻ¼Į³Äū─Ļ“vėŹĄ─┤_£p│ųäėū„ŅlŅlŻ¼ėą├Į¾wū÷▀^ĮyėŗŻ¼“vėŹĮ³ę╗─Ļ╣▓ėŗ£p│ų┴∙┤╬Ż¼Ųõųą╝╚░³└©Š®¢|ĪóSea▀@śėĄ─╗ź┬ōŠWļŖ╔╠Š▐Ņ^Ż¼ę▓░³└©ą┬¢|ĘĮĪó║Ż×æų«╝ęĪó╚AšxąųĄ▄Īó▓Į▓ĮĖ▀Ą╚é„ĮyŠĆŽ┬Ų¾śIĪŻ

ę▀ŪķĘ┤Å═ī¦ų┬┤¾ŁhŠ│ė÷└õŻ¼į┘»B╝ėĘ┤ē┼öÓĘ┤¤oą“öUÅłĄ─║¶┬ĢŻ¼“vėŹ╠ū¼F£p│ųĪóŠ█Į╣ų„ĀIśI䚤o┐╔║±ĘŪĪŻį┌Į±─Ļę╗╝ŠČ╚Ą─śI┐āĢ■╔ŽŻ¼“vėŹ╣▄└ĒīėĘQ“vėŹ╬┤üĒĢ■ī”═Č┘Y▓╔╚ĪĖ³ŲĮ║ŌĄ─┤ļ╩®Ż¼┐┤ŲüĒ“vėŹĄ─Ī░╩▌╔ĒĪ▒äėū„į┌╬┤üĒ╚įīó└^└mĪŻ

Ą½“vėŹ┼c├└łFĄ─║Žū„Ż¼¤ošō╩ŪÅ─┘Y▒Šīė├µ▀Ć╩ŪśIäšīė├µüĒ┐┤Ż¼Č╝╩ŪŽ“║├Ą─Ż¼▓╗āHø]Įo“vėŹĮøĀIĦüĒē║┴”Ż¼Ę┤Č°Įo╦³Ä¦üĒžS║±╗žł¾ĪŻ

ō■č®Ū“ŠWėčĪ░ICPAĪ▒╩ß└ĒĮyėŗŻ¼▓╗┐╝æ]├└łF╔Ž╩ą║¾Ż¼“vėŹÅ─Č■╝ē╩ął÷┘I╚ļĄ─╔┘┴┐╣╔Ę▌Ż¼“vėŹį┌├└łF╔ŽĄ─═Č┘Y│╔▒Š╝s40.73ā|├└į¬ĪŻō■├└łFžöł¾Ż¼“vėŹ│ųėą├└łF╣╔Ę▌š╝▒╚╝s17%Ż¼ęį├└łF¼FŽ┬╩ąųĄŻ©1319.48ā|Ż®ėŗ╦ŃŻ¼ārųĄ╝s224ā|├└į¬Ż¼öĄ▒ČĖĪė»Ż¼▀@▓©═Č┘YŻ¼║▄äØ╦ŃĪŻ

ę╗├¹┘Y╔Ņ═Čąą╚╦╩┐ę▓į┌Įė╩▄ĪČ┐Ųäō░Õ╚šł¾ĪĘ▓╔įLĢrĘQŻ¼“vėŹ╚ń╣¹šµĄ─øQČ©│÷╩█├└łF╣╔Ų▒Ż¼┐╔─▄╩ŪėXĄ├├└łFĘÕųĄęč▀^Ż¼“vėŹąĶę¬╗ž╗\┘YĮ╚źū÷Ųõ╦¹╩┬ĪŻĪ░│ųėąĄ─╣╔ÖÓ▓╗ū÷ūā¼FŻ¼└Ž─├į┌ūį╝║╩ų└’╬┤▒žäØĄ├üĒŻ¼ī”ė┌“vėŹüĒšfŻ¼╩ŪāČ¼F┴╦╩šęµĪ▒ĪŻ

02

├└łF▒╗š`é¹

Ī░ŪÕé}Ī▒é„┬äų«Ū░Ż¼“vėŹ┼c├└łF╦ŃĄ├╔ŽśIā╚║Žū„Ą─Ī░ĄõĘČĪ▒ĪŻ

ā╔š▀Ą─ŠēĘų╩╝ė┌2016─Ļ1į┬ĪŻ▒╦ĢrŻ¼├└łFĮė╩▄“vėŹŅI═ČĄ─33ā|├└į¬E▌å╚┌┘YŻ¼Č°├└łF┤╦║¾Ą─æ┬į╚┌┘YĪóPre-IPO║═Č©Ž“į÷░lŻ¼Č╝ėą“vėŹĄ─╔Ēė░ĪŻ

2021─Ļ7į┬Ż¼“vėŹ▀Ćī”├└łFį÷┘Y26ā|Ż¼═Č┘Yė├ė┌║¾š▀Ą─¤o╚╦▄ćĪó¤o╚╦ÖC┼õ╦═Ą╚╝╝ągčą░lĪŻ

Č°į┌ā╔š▀┘Y▒Šīė├µ║Žū„╝ė╔ŅĄ─═¼ĢrŻ¼śIäšīė├µĄ─║Žū„ę▓═¼▓Įš╣ķ_ĪŻū„×ķ┴„┴┐╚ļ┐┌Ż¼├└łF═Ō┘uĪó├└łFłF┘Åė┌2016─ĻĪó2020─ĻŽ╚║¾▀M╚ļ┴╦╬óą┼ų¦ĖČĄ─Ī░┘Å╬’Ž¹┘MĪ▒░ÕēKĪŻ2017─ĻŻ¼├└łFŠ═ęč│╔×ķ“vėŹ╬óą┼ų¦ĖČį┌ŠĆŽ┬▓═’ŗŅIė“╩ął÷Ę▌Ņ~ūŅ┤¾Ą─║Žū„ĘĮĪŻ│²┤╦ų«═ŌŻ¼├└łF▀Ć┼c“vėŹį┌╬óą┼ÕX░³ĪóąĪ│╠ą“Ż¼ęį╝░ĄžłDĪó╬óą┼┐©░³Ą╚ČÓĒŚśIäš║═«aŲĘ╔Žėą║Žū„ĪŻ

¬qėøĄ├2017─Ļ5į┬Ż¼├└łFCEO═§┼dį┌Įė╩▄ĪČžöĮøĪĘļsųŠīŻįLŻ¼į┌å¢╝░Ī░╗ź┬ōŠW╚”ėąšl╩Ū─ŃĄ─┼¾ėčå߯┐Ī▒ĢrŻ¼═§┼dĮo│÷Ą─┤░Ė╩Ū“vėŹĪŻ

┐╔ęŖī”├└łFüĒšfŻ¼“vėŹ▓╗ų╣╩Ū╣╔¢|Ż¼Ė³╩Ū├╦ėčŻ¼┼c“vėŹĄ─║Žū„ę╗ų▒╩Ūėõ┐ņĄ─ĪŻČ°┤╦Ū░“vėŹČÓ┤╬ūó┘YŻ¼’@╚╗ę▓╩Ū┐┤║├├└łF▀@ę╗Ī░ś╦Ą─Ī▒Ż¼╝░Ģr▒┘ų{ę▓ęč▒Ē├„ūį╝║Ą─æBČ╚ĪŻ

▀@┤╬├└łF├„’@╩Ū▒╗š`é¹Ż¼─Ūą®ęį“vėŹÆü╩█├└łF×ķė╔│¬╦ź├└łFĄ─Ż¼┤¾┐╔▓╗▒žĪŻ╩┬īŹ╔ŽŻ¼├└łFėąų°║╗īŹĄ─╗∙▒Š├µŻ¼╔§ų┴╦ŃĄ├╔Žę╗╝ē╩ął÷└’Ż¼×ķöĄ▓╗ČÓśI┐ā┐ņ╦┘╗ž┼»Ą─Ų¾śIų«ę╗ĪŻ

2022─Ļę╗╝ŠČ╚├└łFĀI╩š462.7ā|į¬Ż¼═¼▒╚į÷ķL25%Ż¼Ųõųą▓═’ŗ═Ō┘uśIäš╝░ĄĮĄĻĪóŠŲĄĻ╝░┬├ė╬śIäšĀI╩šŠ∙īŹ¼F│¼ā╔╬╗öĄį÷ķLŻ¼Ęųäe×ķ17.4%║═15.8%Ż¼ČÉ║¾└¹ØÖ┼cĮøĀI└¹ØÖ┬╩Š∙īŹ¼F═¼▒╚į÷ķLĪŻą┬śIäš╩š╚ļ═¼▒╚į÷ķL47%Ż¼Ųõųą├└łFķW┘Åį÷ķLÅŖä┼Ż¼ę╗╝ŠČ╚Ą─ėåå╬┴┐═¼▒╚į÷╝ėĮ³70%Ż¼ė├æ¶öĄ║═Į╗ęūŅl┤╬ę▓ėą╦∙į÷╝ėŻ¼─ĻĮ╗ęūė├æ¶öĄĄ─į÷╝ė═Ųäė┴╦ėåå╬┴┐Ą─čĖ╦┘į÷╝ėĪŻ

ę▀Ūķų«Ž┬ĮøĀI└¹ØÖ║├ė┌ŅAŲ┌Ż¼ėĪūC┴╦├└łFĮøĀIĄ─ĒgąįĪŻČ°▀@ĘNĒgąįŻ¼Ą├ęµė┌├└łFśIäšČÓ³cķ_╗©Ą─Ęe└█┼c│┴ĄĒĪŻ

║▄╔┘ėąę╗╝ęŲ¾śI╚ń├└łF▀@░ŃĪ░ČÓūāĪ▒ĪŻłF┘ÅŲ╝ęŻ¼śIäšÅ─═Ō┘učė╔ņĄĮŠŲ┬├ĄĮĄĻĪó┤“▄ćĪó╔ńģ^łF┘ÅĪó╝┤Ģr┴Ń╩█ĪŁĪŁ├└łFę▓Å─Š█Į╣Ī░Food+PlatformĪ▒Ą─╔·╗ŅĘ■äšŲĮ┼_Ż¼▀M╗»×ķŠ█Į╣Ī░┐Ų╝╝+┴Ń╩█Ī▒Ą─╗ź┬ōŠWŠ▐Ņ^ĪŻ

Ī░ėąŽ▐ė╬æ“į┌▀ģĮńā╚═µŻ¼¤oŽ▐ė╬æ“ģsį┌║═▀ģĮńŻ¼ę▓Š═╩Ū║═ęÄät═µŻ¼╠Į╦„Ė─ūā▀ģĮń▒Š╔ĒĪŻĪ▒

═§┼d╩ŪéĆÅ─▓╗ĮoŲ¾śI░lš╣įOŽ▐Ą─äō╩╝╚╦Ż¼╦¹ę▓▓╗ų╣ę╗┤╬▒Ē▀_▀^Ż¼╠½ČÓ╚╦╚źĻPūó▀ģĮńŻ¼Č°▓╗ĻPūó║╦ą─ĪŻī”ę╗╝ę╣½╦ŠüĒšfŻ¼╩▓├┤╩Ū║╦ą─Ż┐ę╗Ż¼Š═╩ŪĪ░─ŃĄĮĄūĘ■äš╩▓├┤╚╦Ż¼Įo╦¹éā╠ß╣®╩▓├┤Ę■äšĪ▒Ż¼ć·└@▀@éĆå¢Ņ}Ż¼Š═┐╔ęį▓╗öÓ╚źćLįćĖ„ĘNśI䚯¼═žš╣▀ģĮńüĒšę┤░ĖĪŻ

▀@ĘN¤oŽ▐ė╬æ“Ą─╦╝┐╝▀ē▌ŗŻ¼╩╣Ą├├└łF├┐┤╬▀_ĄĮĀI╩šŲĮ║Ō³cŻ¼Š═Ģ■┤¾┼e═Č╚ļ┘YĮ╚ź▓╝Šųą┬śI䚯¼ų„äėęį╠Øōp×ķ┤·ār═žš╣ūį╝║Ą─▀ģĮńĪŻ

āH2021─Ļę╗─ĻŻ¼├└łFęį┴Ń╩█śIäš×ķ┤·▒ĒĄ─ą┬śIäš╠ØōpŠ═Ė▀▀_384ā|į¬Ż¼│įĄ¶┴╦╦³į┌▓═’ŗ═Ō┘uĪóŠŲ┬├Ą╚é„ĮyśIäš╔ŽĄ─└¹ØÖĪŻę¬ų¬Ą└Ż¼2021─Ļ╚½─ĻŻ¼├└łFĄ─┐é╩š╚ļ1791ā|į¬Ż¼ĮøĀI╠Øōp231ā|ĪŻ

Č°Ųõć·└@║╦ą─┼c╩ął÷ąĶŪ¾Ą─Ū░š░▓╝ŠųŻ¼ę▓Ą─┤_╚ĪĄ├│╔ą¦Ż¼├└łFĄ─ĀI╩šęÄ─Żļm▀h▓╗╚ńęčĮøė»└¹Ą─░ó└’║═Š®¢|Ż¼Ą½╦³Ą─╩ąųĄģs─▄│¼▀^Š®¢|Ż¼▀_ĄĮ░ó└’Ą─ę╗░ļĪŻ

03

ųö╔„Ą─═§┼dŻ¼Ž┬ūó╝┤Ģr┴Ń╩█

į┘═╦ę╗▓ĮųvŻ¼╝┤▒Ń“vėŹ╬┤üĒėąę╗╠ņšµĄ─£p│ų┴╦├└łFŻ¼ę▓▓╗Ģ■ė░Ēæ├└łFĄ─Ų¾śIĮøĀIĪŻ«ģŠ╣Ż¼═§┼d╩ŪéĆī”Ų¾śIĮøĀIėąų°║▄ÅŖ’L┐žęŌūR┼cæ┬įČ©┴”Ą─šŲȵ╚╦ĪŻ

╚ź─ĻŽ┬░ļ─ĻŻ¼═§┼dŠ═į°ī”ā╚▒Ē╩Š├└łFę¬ęį╬┤üĒ╚²─Ļ╚┌▓╗ĄĮą┬ÕXĄ─ŅAŲ┌ū÷£╩éõŻ¼ī”Ų¾śIĮøĀIū÷│÷┴╦Ī░ūŅįŃĖŌĄ─śOČ╦╝┘įOĪ▒Ż¼ęį┤╦üĒ╠ßąčūį╝║║═╣▄└ĒīėŻ¼ųžęĢŲ¾śIĮøĀIĄ─¼FĮ┴„║═ŽĄĮyąįĮĄ▒Šį÷ą¦Ż¼ūĘŪ¾ė»└¹ąįį÷ķLĪŻ

ė╚ŲõĮ³Äū─Ļ┤¾ŁhŠ│Ž┬ąąŻ¼├└łFę╗▀ģąĶę¬═Č╚ļ┤¾┴┐╚╦┴”╬’┴”Ė─╔Ų“T╩ųĄ─╣żū„ÖÓ굯¼Ž┬š{╔╠╝ęĄ─│ķé“▒╚└²Ż¼ę╗▀ģąĶę¬ķ_▒┘ą┬śI䚯¼īżšę░lš╣ÅŖä┼Ą─└¹ØÖį÷ķL³cĪŻ╝┤Ģr┴Ń╩█Ż¼▒Ń╩Ū═§┼dųž³cŽ┬ūóĄ─ī”Ž¾ĪŻ

2021─Ļ9į┬Ż¼├└łFæ┬į╔²╝ē×ķĪ░┴Ń╩█+┐Ų╝╝Ī▒║¾Ż¼īŻķT│╔┴ó┴╦ę╗éĆžōž¤┴Ń╩█ŽÓĻPśIäšėæšō║═øQūhĄ─╠žäeąĪĮMŻ¼ė╔═§┼dĪó═§Ų╬ųąĪóĻÉ┴┴Īó╣∙╚fæčĄ╚ĮM│╔ĪŻ├└łF╔§ų┴Ę┼│÷║└čįŻ¼ę¬į┌╬┤üĒ╬Õ─ĻŻ¼į┌╝┤Ģr┴Ń╩█╩ął÷─├Ž┬4000ā|Ą─┴„╦«ęÄ─ŻĪŻ

ŲõīŹĮ³ā╔─ĻŻ¼īŹ╬’ļŖ╔╠┼cĘ■äšļŖ╔╠Ą─Ę■äš▀ģĮńė·░l─Ż║²Ż¼░ó└’ėąI┴╦├┤Ż¼ČČę¶╣─äŅ▓═^ų▒▓ź┘uąĪ²ł╬r┼c╗Õü═Ō┘uŻ¼Š®¢|ūŅĮ³ę▓į┌蹊┐▀M▄Ŗ═Ō┘uĄ─┐╔─▄ąįĪŻ├└łF▓╝Šų╝┤Ģr┴Ń╩█Ż¼╩Ūė├ūį╝║Ą─┴„┴┐┼c“T╩ų▀\┴”Ż¼×ķ┤¾┴┐▒ŠĄžīŹ¾w╔╠╝ę┘x─▄ĪŻ

į┌═§┼d┐┤üĒŻ¼┴Ń╩█ąąśIĄ─ĮKŠų╩ŪĪ░╚f╬’ĄĮ╝ęĪ▒Ż¼▓ĮŌüĒ┐┤Ż¼╚f╬’ęŌ╬Čų°Ī░ČÓĪ▒Ż¼ ĄĮ╝ęŻ¼ęŌ╬Čų°Ī░┐ņĪ▒Ż¼Ī░┐ņĪ▒╩Ū╝┤Ģr┴Ń╩█ŽÓ▌^B2CļŖ╔╠ūŅ┤¾Ą─ā×ä▌Ż¼└Ēšō╔ŽŻ¼▀\┴”įĮ│õĘųŻ¼Ė▓╔w│Ū╩ąįĮÅVŻ¼╝┤Ģr┴Ń╩█Ą─ęÄ─ŻārųĄ▒ŃįĮ┤¾ĪŻ├└łFę└┐┐527╚f“T╩ųĖ▓╔w2800éĆ┐h╝ēęį╔Ž│Ū╩ąŻ¼×ķūį╝║śŗų■┴╦ę╗Ą└╝┤Ģr┴Ń╩█Ą─ūo│Ū║ėĪŻČ°ūŅĮ³ā╔─ĻŻ¼├└łFį┌Ī░┐ņĪ▒Ą─╗∙ĄA╔ŽŻ¼▀Ćį┌Ž“Ī░ČÓĪó║├Īó╩ĪĪ▒╚²éĆĘĮ├µ░l┴”ĪŻ

╚ź─ĻęįüĒŻ¼├└łFį┌╚½ć°░l┴”ßśī”╚šė├░┘žøĪó┐ņŽ¹ŲĘ╝░īÖ╬’ė├ŲĘĄ─Ū░ų├é}ĒŚ─┐Ī¬Ī¬├└łFķWļŖé}ĪŻĮžų┴Į±─Ļ6į┬Ż¼ęčĖ▓╔w╚½ć°100ČÓéĆ│Ū╩ąŻ¼║Žū„╔╠╝ę500╝ęŻ¼Į©é}1000ČÓéĆĪŻ

├└łFķW┘ÅīŹļH╔ŽśŗĮ©┴╦ę╗éĆė╔Ī░├└łFķWļŖé}Ī▒╔╠╝ę┼cĄ┌╚²ĘĮŲĘ┼Ų╔╠╝ęĮM│╔Ą─Ī░é}+ĄĻĪ▒¾wŽĄŻ¼1000ČÓéĆé}┼cŲĘ┼Ų╔╠╝ęūįėąķTĄĻŻ¼─▄ē“į┌ØMūŃė├æ¶æ¬╝▒ąĶŪ¾Ą─═¼ĢrŻ¼Ž“Ė³ČÓł÷Š░čė╔ņĪŻ

2022─ĻQ1Ż¼├└łFķW┘ÅĪó├└łFā×▀xęį╝░├└łF┘I▓╦Ą╚ČÓéĆśI䚊Ć╦∙į┌Ą─Ī░ą┬śIäš╝░Ųõ╦¹Ī▒╩š╚ļ═¼▒╚į÷ķL47%▀_145ā|į¬Ż¼š╝╝»łF┐éĀI╩šĄ─31.3%Ż╗ŲõųąŻ¼├└łFķW┘ÅĄ─ėåå╬┴┐║═GTVŻ©ŲĮ┼_Į╗ęū┐éŅ~Ż®Ęųäe═¼▒╚į÷ķL┴╦Į³70%║═80%ĪŻ

ī”ŲĘ┼Ų║═╔╠╝ęČ°čįŻ¼╝┤Ģr┴Ń╩█▓╗āH═žš╣┴╦ŠĆŽ┬╔╠śI░ļÅĮŻ¼Č°Ūę▀Ć╩Ū╠ß╣®┴╦ę╗ŚlūīĘ■äšė|▀_ė├æ¶Ą─Ė▀ą¦┬ĘÅĮĪŻ└²╚ńć°«a╩ųÖCŲĘ┼ŲĮįīóŠĆŽ┬ęĢ×ķĖ▀Č╦╗»Ą─║╦ą─æ┬įĪŻŲõ┤╬Ż¼ķW┘ÅĮŌøQ┴╦ę▀Ūķ╦∙ī¦ų┬Ą─ĘNĘNÄņ┤µē║┴”Ż¼▓ó═Ļ├└ĮŌøQ┴╦▀^╚źŠĆ╔ŽŠĆŽ┬ø_═╗Ą─└¦Š│ĪŻ

╚ń╣¹šfŪ░╩«─ĻŻ¼ļŖ╔╠ķ_▒┘┴╦ŠĆ╔ŽĮøØ·Ą─³SĮ╩«─ĻŻ¼─Ū├┤╝┤Ģr┴Ń╩█▓╗Ó┤ė┌ķ_▒┘┴╦ę╗┤╬ŠĆŽ┬ĮøØ·Ą─³SĮ╩«─ĻŻ¼čž┤╦╦╝┬ĘŻ¼┬╩Ž╚īŹ¼FęÄ─Ż╗»Ą─═µ╝ęīóśO┐╔─▄│╔×ķŽ┬ę╗éĆļŖ╔╠Š▐Ņ^ĪŻ

├└łFŻ¼ę└╚╗╔Ēį┌ŠųųąŻ¼š╝ėąę╗Ž»ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį