╩š╚ļ┤¾į÷Ż¼│ų└m┤¾ĄĻ▓▀┬įŻ¼└ŅīÄĘĆ┴╦å߯┐

Į³╚šŻ¼└ŅīÄ╣½╦Š░l▓╝2022─ĻųąŲ┌žöł¾ĪŻÅ─┐é¾wĀI╩š║═į÷ķL┐┤Ż¼╔Ž░ļ─Ļ┐é¾wĘ¹║ŽŅAŲ┌ĪŻ

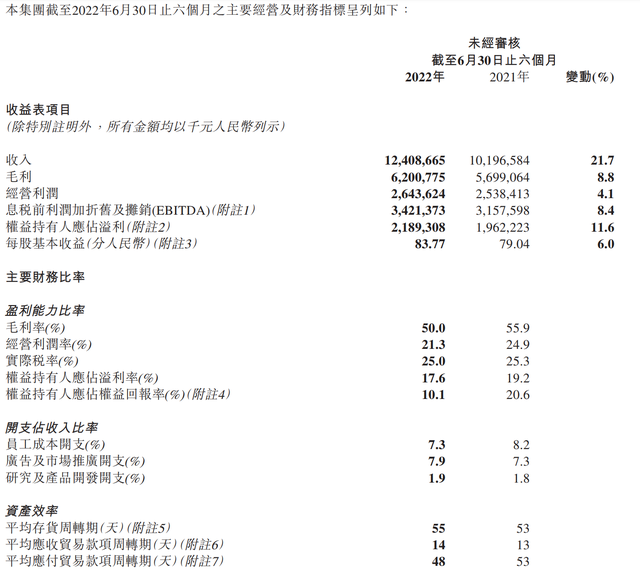

ł¾ĖµŲ┌ā╚Ż¼└ŅīÄ┐éĀI╩š╚ļ▀_ĄĮ124.09ā|į¬Ż¼═¼▒╚į÷ķL21.7%Ż╗├½└¹═¼▒╚į÷ķL8.8%ų┴62ā|į¬Ż¼ÖÓęµ│ųėą╚╦欚╝ā¶ęń└¹═¼▒╚╔Ž╔²11.6%ų┴21.89ā|į¬Ż¼ā¶└¹┬╩ätė╔19.2%Ž┬ĮĄų┴17.6%ĪŻ╔Ž░ļ─Ļ╣½╦Š├½└¹┬╩Ž┬ĮĄ5.9éĆ░┘Ęų³cų┴50.0%ĪŻ

Ķbė┌žöł¾öĄō■Ż¼ėąė^³cšJ×ķ└ŅīÄ╔Ž░ļ─Ļ│÷¼F┴╦Ī░į÷╩š▓╗į÷└¹Ī▒Ą─ŪķørĪŻ

ō■└ŅīÄ╣½╦Š┬ōŽ»CEOÕX¤ś╗žæ¬Ż║Ī░├½└¹┬╩Ą─Ž┬ĮĄ╩Ū╗∙ė┌3į┬│§ę▀Ūķė░ĒæŽ┬▀MąąĄ─ėąęŌūRĪóæ┬įąįĄ─š{š¹Ż¼üĒ▒ŻūCš¹éĆÄņ┤µĄ─ĮĪ┐ĄĪŻĪ▒

ī”▒╚Ė„ŲĘ┼ŲŻ¼2022─Ļ1-6į┬Ż¼└ŅīÄ╣½Äņ┤µų▄▐D╠ņöĄ×ķ55╠ņĪŻŲ┌ā╚Ż¼└ŅīÄ┤µžø│╔▒ŠĮŅ~×ķ20.83ā|į¬ĪŻČ°ō■─═┐╦ūŅą┬░l▓╝Ą─žöł¾öĄō■Ż¼Ųõ╔Ž░ļžö─ĻÄņ┤µų▄▐D╠ņöĄ×ķ109╠ņŻ¼Äņ┤µ═¼▒╚į÷╝ė23%ų┴84.20ā|├└į¬Ż¼░óĄŽĄ─Äņ┤µät═¼▒╚į÷╝ė35%ų┴54.83ā|ÜWį¬ĪŻ

Å─▀@éĆĮŪČ╚üĒųvŻ¼└ŅīÄĄ─Äņ┤µē║┴”ŽÓī”ĘĆČ©ĪŻ

╩▄Ė³ČÓ└¹║├Ž¹Žóė░ĒæŻ¼└ŅīÄ╣╔ārėąę╗Č©└Ł╔²ĪŻĮžų┴░lĖÕŪ░Ż¼└ŅīÄ├┐╣╔ł¾ār71.45Ė█į¬Ż¼╔ŽØq1.78%Ż¼┐é╩ąųĄ1865.23ā|Ė█į¬ĪŻ

╗©ŲņĪó¢|ģŪūC╚»ĪóĮ╗Ńyć°ļHĄ╚Ė³ČÓ╚»╔╠ÖCśŗČ╝ĮoėĶ┘I╚ļįu╝ēĪŻ

└ŅīÄ╣½╦Šžöł¾ĮžłD

Ū■Ą└Č╦Ż║│ų└m┤¾ĄĻ▓▀┬įŻ¼ŠĆŽ┬┴„╦«Ž┬ĮĄ

░┤Ū■Ą└äØĘųŻ¼į┌ę╗─ĻŪ░╠ß│÷Ī░┤¾ļŖ╔╠Ī▒─Ż╩Į║¾Ż¼└ŅīÄĄ─ļŖūė╔╠äšŪ■Ą└│ų└mĻPūóį┌ų▒▓ź░ÕēKŻ¼ŠĆ╔Ž╩š╚ļ½@Ą├19.2%Ą─į÷ķLĪŻ

ī”ė┌ŠĆŽ┬õN╩█Ż¼└ŅīÄ└^└m═ŲäėŲņ┼ץĻĄ╚Ė▀ą¦┤¾ĄĻ┬õĄžŻ¼ŪÕ└Ē╠ØōpĪóĄ═ą¦║═╬óą═├µĘeĄĻõüĪŻ

Įžų┴2022─Ļ6į┬30╚šŻ¼└ŅīÄõN╩█³cŻ©▓╗░³└©└ŅīÄYOUNGŻ®öĄ┴┐╣▓ėŗ5937éĆŻ¼ŽÓ▌^ė┌╚ź─ĻĄūĄ─5935éĆŻ¼Į±─ĻāHā¶į÷2éĆĪŻ▓╗▀^į┌ā¶į÷╝ėĄ─2éĆõN╩█³cųąŻ¼┴Ń╩█śIäšā¶į÷╝ė100éĆŻ¼┼·░lśIäšā¶£p╔┘98éĆĪŻ═»čbŲĘ┼Ų└ŅīÄYOUNGĄ─õN╩█³cöĄ┴┐╣▓ėŗ1175éĆŻ¼ŽÓ▌^ė┌╚ź─Ļ─ĻĄūŻ¼ā¶£p╔┘27éĆĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼╔Ž░ļ─ĻŻ¼└ŅīÄ╩š╚ļį÷ķLų„ę¬ė╔ą┬ķ_ĄĻ╝░═¼ĄĻõN╩█į÷ķLžĢ½IŻ¼Ųõųąą┬ķ_ĄĻžĢ½I1.95ā|į¬ĪŻ

ÕX¤śį┌žöł¾Ģ■╔Ž▒Ē╩ŠŻ¼īó└^└młį│ų╔╠ŲĘ║═┘uł÷ą¦┬╩×ķ║╦ą─Ą─śIäš▓▀┬įŻ¼ūóųžå╬ĄĻĮøĀI▒Ē¼FŻ¼ą┬ķ_ĄĻŲĮŠ∙į┬ĄĻą¦╝s45╚fį¬Ż¼Č°ĄĻõü├µĘe│¼300ŲĮĘĮ├ūĄ─┤¾ĄĻ┴„╦«š╝▒╚╠ß╔²Į³10%ĪŻ

Å─ĮY╣¹┐┤Ż¼└ŅīÄĄ─┴Ń╩█▐Dą═ą¦╣¹’@¼FŻ¼š²Ž“ų°Ī░╝Ī╚Ōą═Ī▒Ų¾śI┐┐önĪŻ

═¼ĢrŻ¼└ŅīÄ╣½╦Šę▓į┌╝ėÅŖ╠žįSĮøõN╔╠Ą─š¹║Ž╝░Ū■Ą└╣▄└ĒĪŻ2022─Ļ╔Ž░ļ─ĻŻ¼ĮøõN╔╠Īóų▒ĀI┼cļŖ╔╠ĀI╩šĘųäeš╝┐é╩š╚ļĄ─47.5%Īó22.5%║═28.5%ĪŻ

▒M╣▄╚ń┤╦Ż¼└ŅīÄĄ─ų▒ĀIį÷╦┘ģs▌^═¼Ų┌┤¾Ę∙Ę┼ŠÅĪŻ

žöł¾ųąĘQŻ¼╩▄▓┐Ęų┤¾│Ū╩ąę▀Ūķė░ĒæŻ¼└ŅīÄĄ─ų▒ĀIŪ■Ą└ĮøĀIĪ░╩▄ĄĮø_ō¶Ī▒Ż¼╩š╚ļ═¼▒╚į÷ķL10.8%Ż¼š╝┐é╩š╚ļĄ─22.5%Ż¼Č°╔Ž─Ļ═¼Ų┌ų▒ĀIŪ■Ą└╩š╚ļ═¼▒╚į÷╦┘▀_88.5%Ż¼ų▒ĀI╩š╚ļį÷╦┘├„’@Ę┼ŠÅĪŻ

┤╦═ŌŻ¼┴Ēę╗éĆöĄō■ąĶ▒╗ĻPūóŻ¼Įžų┴6į┬30╚šŻ¼└ŅīÄŠĆŽ┬Ū■Ą└┴„╦«Ž┬ĮĄŻ¼Ųõųą┴Ń╩█║═┼·░lĮįŽ┬ĮĄĪŻ

ī”Š▀¾wöĄō■Ż¼└ŅīÄāHė├Ī░Ė▀å╬╬╗öĄĪ▒ą╬╚▌Ż¼▀@ę▓▒Ē├„Ż¼└ŅīÄķTĄĻČ╦ėąę╗Č©Ą─Äņ┤µĘeē║ĪŻęÓ┐╔┐┤│÷Ż¼2022─Ļć°ā╚ČÓĄžę▀ŪķĄ─▒¼░lī”└ŅīÄŠĆŽ┬╔·ęŌ┤_ėąę╗Č©ė░ĒæĪŻ

¼FĮ┴„ĘĮ├µŻ¼└ŅīÄŲ┌ā╚ĮøĀI╗Ņäė«a╔·Ą─¼FĮā¶Ņ~×ķ15.8ā|į¬Ż¼▌^╚ź─Ļ═¼Ų┌Ž┬ĮĄ52.4%ĪŻ

└ŅīÄĘĮ├µĘQŻ¼ė╔ė┌įŁ▓─┴Ž╝░╚╦╣ż│╔▒Š╔ŽØqŻ¼▓╔┘Å│╔▒Š├„’@į÷╝ėŻ¼×ķų¦│ų╣®æ¬╔╠Ė³Ė▀ą¦Ą─┘YĮų▄▐D║═╔·«a▀\ĀIŻ¼└ŅīÄ┐sČ╠┴╦ų¦ĖČų▄Ų┌Ż¼Ą½╣½╦Š┘YĮ▒ŻšŽ│õūŃĪŻ

Ūęė╔ė┌įŁ▒Š├½└¹┬╩▌^Ė▀Ą─ų▒ĀI║═ļŖ╔╠Ū■Ą└š█┐█┴”Č╚╝ė┤¾Ż¼╝ėų«įŁ▓─┴Ž│╔▒Š║═╚╦╣ż│╔▒Š╔ŽØqŻ¼╩╣Ą├▓╔┘Å│╔▒Š├„’@╔ŽØqŻ¼ų▒ĀI╝░ļŖ╔╠Ū■Ą└Ą─╩š╚ļš╝▒╚Ž┬ĮĄŻ¼└ŁĄ═├½└¹┬╩1.7éĆ░┘Ęų³cŻ╗┼·░lŪ■Ą└├½└¹┬╩ät└ŁĄ═┴╦1.4%Ą─├½└¹┬╩Ż╗Ū■Ą└Äņ┤µį÷╝ė╝s45%ī¦ų┬┤µžøėŗ╠ߣ╩éõį÷╝ėĪŻ

ČÓĘNę“╦žŽ┬Ż¼└ŅīÄĮ±─Ļ╔Ž░ļ─Ļ├½└¹┬╩Å─55.9%Ž┬╗¼ų┴50%ĪŻ

«aŲĘČ╦Ż║Ī░╗@Ū“Īó┼▄▓ĮĪ▒┴┴č█Ż¼čą░l═Č╚ļį÷╝ė

Å─«aŲĘŲĘŅÉ┐┤Ż¼ł¾ĖµŲ┌ā╚Ż¼└ŅīÄą¼ŅÉ«aŲĘ╩š╚ļ╠ß╔²47%Ż¼š╝▒╚╠ß╔²9éĆ░┘Ęų³cŻ¼ų┴54.5%ĪŻŲõųąŻ¼╗@Ū“╝░┼▄▓ĮśIäš▒Ż│ų┴┴č█▒Ē¼FŻ¼┴Ń╩█┴„╦«═¼▒╚Ęųäeį÷ķL30%║═10%ĪŻ

╗@Ū“ĘĮ├µŻ¼└ŅīÄ│ų└mĄ³┤·Ą─Ī░ĒfĄ┬ų«Ą└10Ī▒═Ų│÷Ż¼éõ╩▄╗@Ū“É█║├š▀ĻPūóĪŻ

┼▄▓ĮĘĮ├µŻ¼└ŅīÄ└^└męįĪ░?▌pÅŚ┐Ų╝╝Ī▒×ķ║╦ą─Ż¼▓ó═Ų│÷┴╦╚½ą┬ą¼├µ┐Ų╝╝Ī¬Ī¬Ī░?ĮzĪ▒┐Ų╝╝Ż¼┼õ║Ž¬Ü╠žŠÄ┐Ś╝╝ągŻ¼ØMūŃ┼▄▓Į▀\äėĖ„ĒŚąĶŪ¾ĪŻ

ō■ŽżŻ¼└ŅīÄūŅą┬├„ąŪ«aŲĘĪ░│¼▌p19┼▄ą¼Ī▒Š═▀\ė├┴╦Ī░?┐Ų╝╝Ī▒ĪŻÕX¤śĮķĮBŻ¼įō┐Ņ┼▄ą¼ėŗäØ2022╚½─ĻõN╩█300╚fļpŻ¼╔Ž░ļ─ĻęčõN┴┐Į³200╚fļpŻ¼ŅAėŗ│╔×ķ└ŅīÄėą╩ĘęįüĒĄ─Ą┌ę╗▒¼┐ŅĪŻ

┤╦═ŌŻ¼į┌░ļ─Ļł¾ųąŻ¼éõ╩▄ĻPūóĄ─Ī░ųąć°└ŅīÄĪ▒▓ó╬┤Ė³ČÓ╠ß╝░ĪŻį°ėąĮ³└ŅīÄ╚╦╩┐ĖµįV36ļ┤Ż¼╣½╦Š▒Š╔Ēī”Ī░Ģr╔ą│▒┴„Ī▒Ą─æBČ╚Š═ŽÓī”ųö╔„Ż¼Ė³ŽŻ═¹▒Ż│ų▀\äėŲĘ┼ŲĄ─Ī░īŻśIąįĪ▒ĪŻ

2022─ĻH1Ż¼└ŅīÄčą░l┘Mė├▀_ĄĮ2.36ā|į¬Ż¼▌^╚ź─Ļ═¼Ų┌Ą─1.84ā|į¬į÷ķL28.26%Ż¼čą░lš╝▒╚▀_1.9%Ż╗čą░l┘Mė├į÷Ę∙│¼▀^┴╦╣½╦ŠĀI╩š║═ā¶└¹į÷Ę∙ĪŻ

Ą½ć°ļHŠ▐Ņ^Ą─┐Ų╝╝┴”┴┐╚įļy│¼įĮŻ¼░óĄŽĪó─═┐╦Ą─čą░lš╝▒╚╩╝ĮKį┌7%ū¾ėęĪŻ¼F╚ńĮ±▀\äėŲĘ┼ŲĄ─ų„┴„▓─┴Ž┼cŠÅš┐Ų╝╝Ż¼╚įė╔░óĄŽĄ─Ī░Boosts╝╝ągĪ▒┼c─═┐╦Ą─Ī░ZOOMX╝╝ągĪ░×ķų„Ż¼ć°«a▀\äėŲĘ┼ŲĄ─äōą┬┼cčą░lĖ³ČÓ╗∙ė┌▀@ā╔┤¾╝╝ągų«╔ŽĪŻ

▓╗Š├Ū░Ż¼░óĄŽ▀_╦╣╩ūŽ»ł╠ąą╣┘┴_╦╝Ą┬▒Ē╩ŠŻ¼Ųõį┌ųąć°╩ął÷Ī░ĘĖ┴╦ÕeĪ▒ĪŻŽÓą┼į┌╬┤üĒŻ¼░óĄŽī”ųąć°╩ął÷Ą─▓▀┬įĢ■ėąš{š¹ĪŻ

ŪęÅ──┐Ū░░óĄŽĪó─═┐╦Ą─«aŲĘārĖ±┐┤Ż¼░ķļSÄņ┤µĄ─Ęeē║Ż¼┤┘õN┴”Č╚įĮüĒįĮ┤¾ĪŻĘ┤ė^└ŅīÄĪó░▓╠żŻ¼╩█ārģs▓╗öÓŽ“Ī░ųąĖ▀Č╦Ī▒┐┐önĪŻę▓ę“┤╦Ż¼«öŽ¹┘Mš▀ūĘŪ¾īŻśI║═«aŲĘ┴”ĢrŻ¼─═┐╦║═░óĄŽ╗“ėų│╔×ķ╩ū▀xĪŻ

┴Ēō■Euromonitorī”2021─Ļųąć°▀\äė╣½╦Š╩ął÷Ę▌Ņ~Ą─ł¾ĖµŻ¼─═┐╦ųąć°╩ąš╝┬╩Å─2020─Ļ25.2%╠ß╔²ĄĮ25.9%Ż¼╩ąš╝┬╩┼┼├¹Ą┌ę╗Ż¼░▓╠ż╝»łF╩ū┤╬╚Ī┤·░óĄŽ▀_╦╣ųąć°┼┼├¹Ą┌Č■Ż¼╩ąš╝┬╩×ķ16.2%Ż¼░óĄŽ▀_╦╣ųąć°╩ąš╝┬╩14.8%Ż¼å╬ŲĘ┼ŲĄ─└ŅīÄätęį8.2%┼┼├¹Ą┌╦─ĪŻ

╬┤üĒ┼cš╣═¹Ż║īÅ╔„śĘė^Ż¼Ž┬░ļ─Ļ▓╗├„└╩

┐╔ęį┐ŽČ©Ą─╩ŪŻ¼└ŅīÄ▀M╚ļČ■╝ŠČ╚║¾╚į├µ┼R▌^┤¾╩ął÷ē║┴”ĪŻ

ī”ė┌╚½─ĻśI┐āŻ¼└ŅīÄ╣½╦Š▒Ē╩ŠĪ░▓╗├„└╩Ī▒Ż¼ī”Ž┬░ļ─ĻĄ─ĀI╩šŻ¼│ųīÅ╔„śĘė^æBČ╚ĪŻ

šä╝░═Ō▓┐ŁhŠ│Ż¼└ŅīÄ╝»łFäō╩╝╚╦ĪóČŁ╩┬ķL└ŅīÄį°▒Ē╩ŠŻ║─Ļ│§▒▒Š®Č¼ŖW╬»Ģ■Ą─Ēś└¹┼eąąĪó╝ė╔Žć°╝ę═Ųäė╚½├±ĮĪ╔ĒĄ─¤ß│▒Ż¼╩╣Ž¹┘Mš▀ī”ć°«a▀\äėŲĘ┼ŲąĶŪ¾öU┤¾Ż¼ę▓×ķ└ŅīÄŲĘ┼ŲĦüĒ┴╦Ė³ČÓ░lš╣Øō┴”ĪŻ

└ŅīÄ╝»łFCFO┌w¢|ätätšJ×ķŻ¼Ī░į┌Ž┬░ļ─Ļę▀Ūķ║═Ž¹┘MŁhŠ│ŽÓī”ĘĆČ©Ą─Ū░╠ߎ┬Ż¼Ģ■ŠS│ų─Ļ│§Ą─ųĖę²Ż¼ŅAėŗ╚½─Ļ╩š╚ļį÷ķL10%-20%Ą─Ė▀Č╬į÷ķLų┴20%-30%Ą─Ą═Č╬ĪŻĪ▒

Ą½┌w¢|╔²ę▓ÅŖš{Ż¼ŅA£y╬┤üĒ╩Ū└¦ļyĄ─Ż¼Ģ■Šo├▄ė^▓ņŽ┬░ļ─ĻĄ─Ū■Ą└╗ųÅ═╦«ŲĮĪóęįæ¬ī”Ė„ĘN═╗░lŪķørĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį