ČČę¶┬ō╩ųI┴╦├┤PK┐ņ╩ų├└łF┬ō├╦Ż¼▒ŠĄžĪ░╔·ęŌĪ▒ā╚ŠĒ

╗ź┬ōŠWĮŁ║■Ż¼¬q╚ńėóć°╩ūŽÓŪ╝¬Ā¢į┌Č■æĢr╦∙šfŻ¼Ī░ø]ėąė└▀hĄ─ö│╚╦Ż¼ę▓ø]ėąė└▀hĄ─┼¾ėčŻ¼ų╗ėąė└▀hĄ─└¹ęµĪŻĪ▒

Į³╚šŻ¼ČČę¶┼cI┴╦├┤ą¹▓╝▀_│╔æ┬į║Žū„Ż¼ļpĘĮīó═©▀^ā×┘|ā╚╚▌ĪóČÓĘN╔╠ŲĘ║═Ė▀ą¦╬’┴„┼õ╦═Ż¼▀BĮė╔╠╝ę┼cŽ¹┘Mš▀Ż¼Ä¦üĒĪ░╝┤┐┤Īó╝┤³cĪó╝┤▀_Ī▒Ą─▒ŠĄž╔·╗Ņą┬¾w“×ĪŻ

šfĄ├ų▒░ūą®Ż¼Š═╩Ū─Ńį┌ČČę¶╔Ž╦óĄĮų▄▀ģ▓═Åd├└╩│Ż¼┐╔ęįŽ┬å╬³c═Ō┘uė╔I┴╦├┤┼õ╦═╔ŽķTĪŻ

▓╗ļy┐┤│÷Ż¼┤╦┤╬║Žū„Ż¼I┴╦├┤─▄ē“Ūą╚ļė├æ¶Ą─Ŗ╩śĘł÷Š░½@╚Īį÷┴┐Ż¼▀Mę╗▓ĮöU┤¾Ę■äšł÷Š░║═╩▄▒ŖĘČć·ĪŻČ°ČČę¶ę¬æ{ĮĶI┴╦├┤Ą─┬─╝s─▄┴”Ż¼ča²Rūį╔Ēį┌▒ŠĄž╔·╗ŅŅIė“Ą─Č╠░ÕŻ¼ķ_▒┘│÷╔╠śI╗»ą┬┬ĘÅĮĪŻ

Čó╔Ž▒ŠĄžĪ░╔·ęŌĪ▒Ą─▀Ćėą“vėŹŻ¼Į±─Ļ6į┬“vėŹ═Ų│÷Ī░ūĘ╣ŌėŗäØĪ▒Ż¼ų·═Ų▒ŠĄž╔·╗Ņ╔╠╝ęį┌ęĢŅl╠¢ų▒▓źĪó╗ź▀x▀_╚╦║Žū„ĪŻäé▀^╚źĄ─Č■╝ŠČ╚žöł¾Ģ■╔ŽŻ¼“vėŹĖ▀╣▄ę▓▒ĒæBŻ¼╬┤üĒīóī”ęĢŅl╠¢╔╠śI╗»┼cļŖ╔╠śIäš═Č╚ļĖ³ČÓ┘Yį┤ų·Ųõ┬õĄžĪŻ

Ī░ęĢŅl/ų▒▓ź+═Ō┘uĪ▒ū„×ķ▒ŠĄžĪ░╔·ęŌĪ▒Ą─ųžę¬Ūą┐┌Ż¼2021─Ļ─ĻĄūŻ¼┐ņ╩ųęč┼c├└łFą¹▓╝▀_│╔╗ź┬ō╗ź═©æ┬į║Žū„Ż¼šf╩ŪļpĘĮ╗∙ė┌┐ņ╩ųķ_Ę┼ŲĮ┼_Ż¼┤“═©ā╚╚▌ł÷Š░ĀIõNĪóį┌ŠĆĮ╗ęū╝░ŠĆŽ┬┬─╝sĘ■äš─▄┴”Ż¼×ķė├æ¶╠ß╣®▒ŠĄž╔·╗ŅŽ¹┘M▒Ń└¹ĪŻ

«öŽ┬Ż¼┐┤╦Ų├└łFĪóI┴╦├┤+┐┌▒«×ķų„Ą─▒ŠĄž╔·╗Ņ╣čŅ^Ė±ŠųęčČ©Ż¼Č°Š®¢|ĄĮ╝ęĪóČÓ³cĄ╚╔ŽķTŲĮ┼_š²į┌┼c├└łFĀÄŖZĪ░╝┤Ģr┴Ń╩█Ī▒ą┬Ļ楞Ż¼Č°ļSų°┐ņ╩ųĪóČČę¶ĘųäeĮY├╦╚ļ├└łFĪóI┴╦├┤Ż¼ūī▒ŠĄžĪ░╔·ęŌĪ▒į┘ŽŲŲ’L└╦ĪŻ

ę▀ŪķĘ┤Å═Ż¼ŠĆŽ┬▓═’ŗ┴Ń╩█ąąśIįŁ▒ŠĪ░č®╔Ž╝ė╦¬Ī▒Ż¼┤¾▓┐Ęų╔╠╝ęČ╝į┌ųĖ═¹ā╔┤¾ĻćĀIĄ─PKĦüĒą┬ę╗▓©Ī░░┘ā|ča┘NĪ▒üĒ▒ŻūĪ╔·ęŌŻ╗«öŽ┬ĮøØ·ŁhŠ│Ž┬Ż¼Ž¹┘Mš▀ÕX░³Šo┴╦Ż¼ę▓Ų┌┤²▒ŠĄž╔·╗Ņą┬æ╩┬ėąč“├½┐╔▐ČĪŻ

01

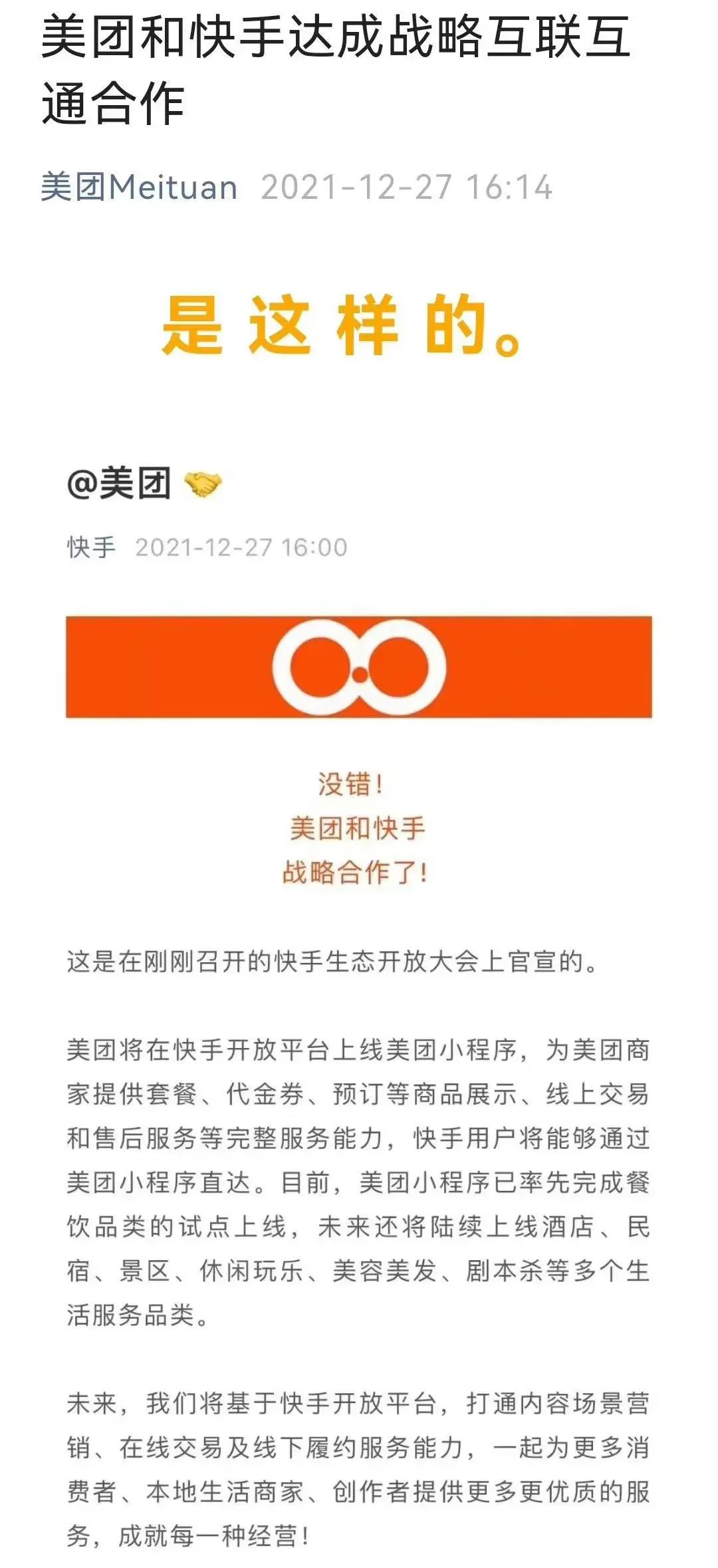

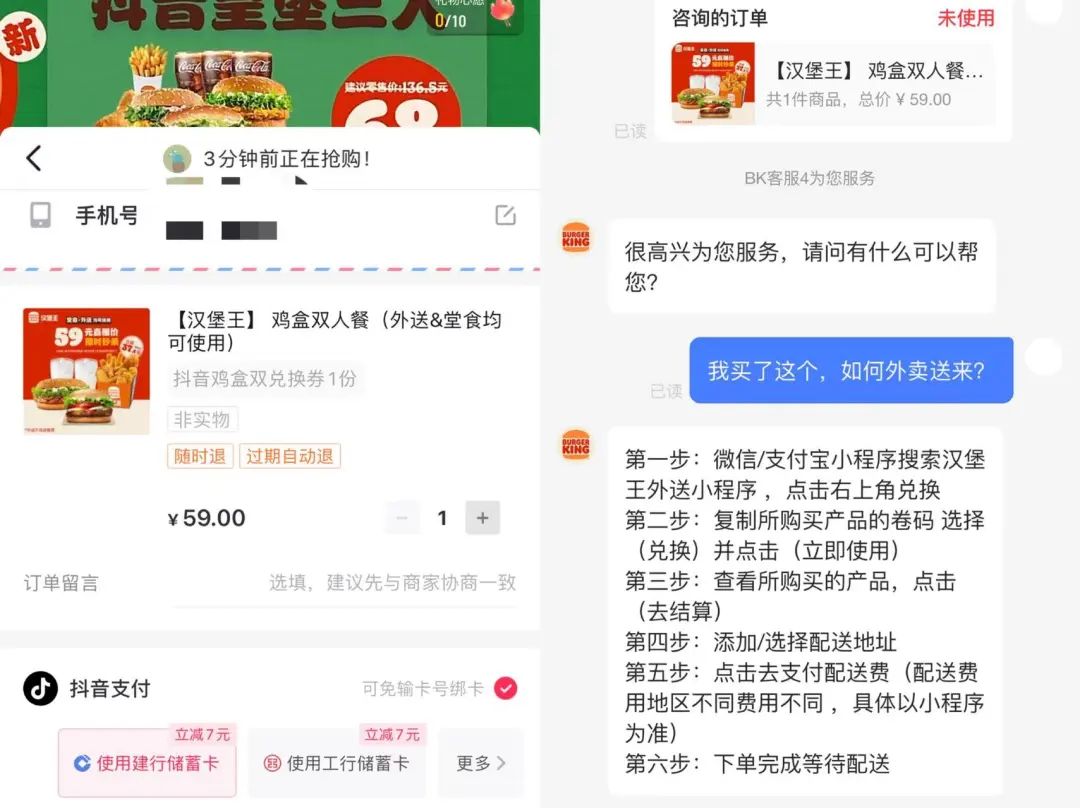

▒ŠĄžĪ░╔·ęŌĪ▒▒¦łFā╚ŠĒŻ¼Ī░Ė„æč╣Ē╠źĪ▒

«öŪ░Ż¼▓═’ŗĪó┴Ń╩█ąąśIĄ─╚šūėė·╝ėļy▀^ĪŻ¤ošō╩ŪĄĮĄĻ┬╩Ž┬ĮĄŻ¼▀Ć╩Ūé}ā”Īó┬─╝sĄ╚│╔▒Š╔Ž╔²Ż¼Č╝ūī¤oöĄķTĄĻĮøĀI└¹ØÖŽ┬╗¼Ż¼╔§ų┴ķ]ĄĻĪŻ┴ĒėąŲõ╦³Ī░║┌╠ņ∙ZĪ▒╩┬╝■░l╔·Ż¼▒╚╚ńĮ³Ų┌Ą─Ė▀£ž╠ņÜŌŻ¼ūī│╔Č╝╔╠╚”═ŻļŖŻ¼ī¦ų┬╔╠ł÷ā╚▓═’ŗĄĻø]Ę©š²│ŻĀIśIŻ¼▀Mę╗▓Į╝ė┤¾┴╦ĮøĀIĄ─▓╗┤_Č©ąįĪŻ

Ė∙ō■┬ō╔╠ŠW┴Ń╩█蹊┐ųąą─▓╗═Ļ╚½ĮyėŗŻ¼╔Ž░ļ─Ļ10╝ęų„ę¬│¼╩ą╔Ž╩ąŲ¾śIųąŻ¼6╝ęŲ¾śIŅAėŗā¶└¹ØÖ╠ØōpĪŻŲõųą╚╦╚╦śĘ╠ØōpūŅć└ųžŻ¼ŅAėŗā¶└¹ØÖ╠Øōp2.2ā|į¬-2.7ā|į¬Ż╗Ą┌Č■╬╗╩Ūųąć°Ēś┐═┬ĪŻ¼ŅAėŗā¶└¹ØÖ╠Øōp0.13-0.16ā|į¬ĪŻ

╔╠│¼ļyŠS│ųĄ─═¼ĢrŻ¼▓═’ŗąąśIę▓▓╗║├▀^ĪŻĖ∙ō■ć°╝ęĮyėŗŠų’@╩ŠŻ¼1-7į┬Ę▌▓═’ŗ╩š╚ļĖ³╩Ū═¼▒╚Ž┬ĮĄ6.8%ĪŻė╚Ųõ╩ŪĮ±┤║Ą─4į┬Ę▌Ż¼öĄō■’@╩ŠŻ¼«öį┬╚½ć°▓═’ŗąąśI╩š╚ļ2609ā|į¬Ż¼═¼▒╚Ž┬ĮĄ22.7%Ż¼äōŽ┬ūį2020─Ļ5į┬Ę▌ęįüĒĄ─ūŅ┤¾ĮĄĘ∙ĪŻ

┤¾▒│Š░ęč╩Ū╚ń┤╦ĪŻ▒ŠĄž╔·╗ŅŲĮ┼_Ż¼¤ošō╩Ū├└łF▀Ć╩ŪI┴╦├┤┐┌▒«Ż¼Č╝ę╗ų▒╠Äė┌╠ØōpĀŅæBŻ¼╝┤▒Ń╩Ū┴„┴┐╔Žė╬Ą─┐ņ╩ųŻ¼ę▓ę└┼fø]ėąų╣╠ØĪŻ▀^╚źā╔─ĻŻ¼ųąĖ┼╣╔╩ąųĄęčÅ─ĘÕĒöĄ°ų┴╣╚ĄūŻ¼«öŽ┬║Ļė^ŁhŠ│Ž┬Ż¼▀ĆųĖ═¹┘Y▒Š¤oų╣Š│Ą─Ī░▌öč¬Ī▒¤²ÕXŻ¼üĒ═Ļ│╔Ī░┼▄±R╚”ĄžĪ▒╗“│ų└mį÷ķLŻ¼’@╚╗▓╗¼FīŹĪŻ

Ą½ū„×ķŻ©£╩Ż®╔Ž╩ą╣½╦ŠŻ¼ėųę¬Įoėąį÷ķLĄ─ŽļŽ¾┐šķgĪŻ╦∙ęį╠Į╦„▒ŠĄž╔·╗Ņ░ÕēKĄ─ČČę¶Īó┐ņ╩ųŻ¼į┌ø]ėą┼▄═©╔╠śI─Ż╩ĮŪ░Ż¼┤¾╩ų╣PįęÕXūįĮ©╬’┴„’LļU╠½┤¾Ż¼į┌▓╗┼c├└łFĪóI┴╦├┤š²├µĪ░äéĪ▒╗“Ž▌╚ļārĖ±æĄ─╗∙ĄA╔ŽŻ¼╝Ŗ╝ŖŽŻ═¹═©▀^║Žū„üĒ╠Į╦„Č╠ęĢŅlĄ─▒ŠĄž╔·╗Ņ╔╠śI─Ż╩ĮĪŻ╔ńĢ■ž¤╚╬īė├µŻ¼ę▓Ę¹║Žć°╝ę╣─äŅ╗ź┬ōŠWŲĮ┼_ų¦│ųīŹ¾wĮøØ·Ą─░lš╣ĪŻ

Č°Ė³ČÓ═µ╝ęĄ─╚ļł÷Ż¼ęŌ╬Čų°▒ŠĄž╔·╗ŅĄ─ĖéĀÄ▀M╚ļĪ░┤µ┴┐ĖéĀÄĪ▒Ą─Ė▀Č╚ā╚ŠĒĪŻ═µ╝ęéā▓╗į┘āHūóųž─│ę╗│Ū╩ąĄ─╣ź╩žŻ¼╗“├ż─┐╚÷ÕXŻ╗Ę┤Č°ķ_╩╝╦╝┐╝Ż¼╚ń║╬ļpĘĮ┬ō╩ųŻ¼×ķ╔╠╝ę╠ß╔²ė»└¹┐šķgŻ¼×ķŽ¹┘Mš▀į÷╠Ē▒Ń└¹Ż¼▓┼╩Ū╔·┤µų«Ą└ĪŻ

įńį┌2021─ĻĄūŻ¼┐ņ╩ųŠ═į°┼c├└łF║Žū„ĪŻ├└łFį┌┐ņ╩ųķ_Ę┼ŲĮ┼_╔ŽŠĆ├└łFąĪ│╠ą“Ż¼×ķ├└łF╔╠╝ę╠ß╣®╠ū▓═Īó┤·Į╚»ĪóŅAėåĄ╚╔╠ŲĘš╣╩ŠĪóŠĆ╔ŽĮ╗ęū║═╩█║¾Ę■䚥╚═Ļš¹Ę■äš─▄┴”Ż¼┐ņ╩ųė├æ¶īó─▄ē“═©▀^├└łFąĪ│╠ą“ų▒▀_ĪŻ

Į±─Ļ1į┬Ż¼┐ņ╩ųėų┼cĒśžSŠ═Ī░═¼│ŪŠ▐Ų┤Ī▒▀_│╔║Žū„Ż¼ĒśžS═¼│Ūīó×ķŲõ═Ō┘uśIäš╠ß╣®╝┤Ģr┼õ╦═Ę■äšĪŻ6į┬ĢrŻ¼Š®¢|│╔┴ó═¼│Ū▓═’ŗśIäš▓┐ĪŻ

¼Fį┌Ż¼ČČę¶øQČ©┼cI┴╦├┤┬ō╩ųĪŻę└ō■║Žū„Ż¼I┴╦├┤Ģ■į┌ČČę¶ųąķ_░ląĪ│╠ą“Ż¼ĮĶė├ČČę¶6ā|╚šžø×ķ╔╠╝ę╠ß╣®ā╚╚▌ĘN▓▌Īóį┌ŠĆ³cå╬Īó╝┤Ģr┼õ╦═Ą╚▒ŠĄž╔·╗ŅĘ■äšĪŻļpĘĮīó═Č╚ļĖ³ČÓ┘Yį┤Ż¼ØMūŃŽ¹┘Mš▀ąĶŪ¾ĪŻ

Ė³ėąęŌ╦╝Ą─╩ŪŻ¼ūų╣ØÅłę╗°Q║═├└łF═§┼d▒│║¾Ż¼▒Šėą═¼ę╗éĆ╣╔¢|Ī░╝t╔╝┘Y▒ŠĪ▒Ż¼Ą½ģsø]ėą▀_│╔║Žū„ĪŻęįČČę¶─┐Ū░Ą─Č╬╬╗üĒšfŻ¼┼cI┴╦├┤║Žū„Ż¼▓╗─▄╦ŃÅŖÅŖ┬ō╩ųŻ¼Č°╩ŪĪ░ęįÅŖĦ╚§Ī▒ĪŻ

Č°ČČę¶ų«╦∙ęį▀Mąą┤╦Ę¼║Žū„Ż¼▀ĆėąŲõūį╔ĒĄ─ę“╦žĪŻČČę¶ÅVĖµ╩š╚ļę╗ų▒╩ŪĀI╩šųąūŅ┤¾░ÕēKĪŻĮ±─ĻŻ¼ŠWé„ūų╣Ø╠°äė2021─Ļ╚½─Ļ┐é╩š╚ļ╝s3692ā|į¬Ż¼═¼▒╚į÷ķL70%Ż¼ŲõųąÅVĖµ╩š╚ļš╝▒╚77%ĪŻ

ļS║¾ūų╣Ø▒┘ų{ĘQįōą┼Žó▓╗īŹĪŻ▓╗▀^Ż¼2021─Ļ11į┬Ą─ę╗ł÷┤¾Ģ■╔ŽŻ¼ūų╣Ø╠°äėęčš²╩Į┤_šJŻ¼Ųõć°ā╚ÅVĖµ╩š╚ļ▀^╚ź░ļ─Ļ═Żų╣į÷ķLĪŻ

ę▓Š═╩ŪšfŻ¼ūų╣Ø╠°äė▓╗Ą├▓╗ķ_╩╝Ė─╔Ų╩šų¦ĮYśŗŻ¼ĮĄĄ═ī”ÅVĖµĄ─ę└┘ćŻ¼ČÓŽ“īżŪ¾į÷ķLĪŻĖ▀ŅlėųäéąĶĄ─▒ŠĄž╔·╗Ņł÷Š░╩ŪēKĪ░Ę╩╚ŌĪ▒Ż¼ļmęčėą├└łFĪóI┴╦├┤Ą╚ŲĘ┼ŲŻ¼Ą½ČČę¶ę└┼fŽļĪ░ķ_ē©Ī▒▀@Ų¼╝t║ŻĪŻ

├└łFęč┼c┐ņ╩ų║Žū„Ż¼─Ū├┤ČČę¶▒Ń│÷ė┌ęį╔Ž¼FīŹå¢Ņ}║═ūį╔Ē└¦Š│Ą─┐╝æ]ųąŻ¼▀xō±┼cI┴╦├┤║Žū„ĪŻ┐┤╦Ųā╔┤¾ĻćĀIī”ēŠĄ─Šų├µīó▀Mę╗▓Į╔²╝ēŻ¼Ą½Į©┴ó▀@śėĄ─┬ō├╦¬q╚ń¢|Øh─®─ĻĄ─Ī░Ę┤ČŁĪ▒┬ō├╦Ż¼Ų©╣╔╬╗ų├▓╗═¼Ī░Ė„æč╣Ē╠źĪ▒Ż¼ĻPŽĄµ£Ślę▓▓╗╩Ū╣╠╚¶Į£½Ą─ĪŻ

02

Ī░ĮY├╦Ī▒ĻPŽĄ┤Ó╚§Ż¼└¹▒ū═╣’@

ŲõīŹŻ¼į┌┤╦┤╬ČČę¶┼cI┴╦├┤║Žū„ų«Ū░Ż¼ČČ궊═ėJėD▒ŠĄž╔·╗ŅŠ├ęėĪŻ2018─ĻŻ¼ČČę¶░l┴”łF┘ÅĄ╚ŅIė“ĪŻ2021─ĻŻ¼ČČę¶ā╚£yĪ░ą─äė═Ō┘uĪ▒śI䚯¼ęį│╔Č╝×ķįć³cŻ¼┼cŽ▓▓ĶĪó┐ŽĄ┬╗∙Ą╚▓═’ŗŲĘ┼Ų║Žū„ĪŻ

Į±─Ļ7į┬Ż¼ČČę¶═Ų│÷Ī░łF┘Å┼õ╦═Ī▒╣”─▄Ż¼ćLįć×ķ▓┐ĘųąĶŪ¾Ų╚ŪąĄ─╔╠╝ęķ_Ę┼łF┘Å╔╠ŲĘĄ─┼õ╦═Ę■äšĪŻČČę¶╔Ņų¬ų«Ū░į┌▒ŠĄž╔·╗ŅīęæīęöĪŻ¼Č╝ę“╬’┴„┼õ╦═¾wŽĄ▀@ę╗▄ø└▀¤oĘ©╣ź┐╦ĪŻ

ęį═∙Ż¼ČČ궥─▒ŠĄž╔·╗ŅųąŻ¼ĄĮĄĻ╔·ęŌū÷Ą├▀Ć┐╔ęįĪŻ«ģŠ╣ČČę¶ųą┤¾ą═▀BµiĪółF▓═╠├╩│╔╠╝ę▌^ČÓĪŻ╔╠╝ęĪó▀_╚╦┐╔═©▀^╠ĮĄĻ╗“ų▒▓źĄ─ą╬╩ĮŻ¼ų▒ĮėīółF┘ÅÆņ▄ć╝┤┐╔ĪŻ

╝¼╩ųĄ─╩Ū═Ō┘uśI䚥─┬─╝så¢Ņ}Ż¼ų╗ėąė├涾w“ץ├ĄĮ▒ŻšŽ▓┼─▄š²čŁŁhĪŻō■▓«╗óžöĮøł¾Ą└Ż¼ČČę¶┤╦Ū░═Ų│÷Ą─╚²ĘN┼õ╦═─Ż╩ĮŻ¼Č╝▌^×ķĘ▒¼ŹĪóÅ═ļsĪóĖ▀│╔▒ŠĪŻĄ┌ę╗ĘNŻ¼ĄĻā╚╣żū„╚╦åTūį╝║┼õ╦═Ż¼▀@ī”╦═å╬ŠÓļx║═ĄĻā╚╚╦╩ųėą▌^Ė▀ę¬Ū¾Ż¼ę╗Ą®ė÷ĄĮĪ░▒¼å╬Ī▒Ė∙▒Š¤oĘ©ØMūŃąĶŪ¾ĪŻ

Ą┌Č■ĘNŻ¼ė├涎┬å╬║¾ė╔╔╠╝ę▀xō±ķW╦═Īó┼▄═╚╗“╩Ū╚½│Ū╦═Ę■äšĪŻČČę¶į°┼c▀_▀_ĪóĒśžS║Žū„Ż¼Ą½ę“═Č╚ļ▌^┤¾Ą╚ę“╦žŻ¼▒╗öRų├┴╦ĪŻ▓óŪęŻ¼å╬┴┐▌^╔┘Ą─ŪķørŽ┬Ż¼╔╠╝ę┼õ╦═│╔▒ŠĢ■ĘŪ│ŻĖ▀ĪŻ

Ą┌╚²ĘNŻ¼═©▀^├└łFŻ¼ė├涎┬å╬║¾½@╚Ī├└łF║╦õN┤aŻ¼į┘╚ź├└łFųžą┬Ž┬å╬Ż¼╚╗║¾ė╔├└łF┼õ╦═¾wŽĄ┬─╝sĪŻ▀@ĘNÅ═ļsĄ─▓┘ū„ūīŽ¹┘Mš▀║═╔╠╝ęĮįĖąŲŻævĪŻ

╚ńĮ±Ż¼ė╔I┴╦├┤üĒ│ąĮėĮ╗ĖČŁh╣ØŻ¼─▄ūīČČę¶ėą│õįŻĄ─Ģrķg═Ļ╔Ų▒ŠĄž╔·╗ŅĪ░╗∙Į©Ī▒Ż¼▀ē▌ŗ║═įńŲ┌ČČę¶ļŖ╔╠▀Ć╬┤Į©┴óĪ░ąĪĄĻĪ▒╣®æ¬µ£¾wŽĄĢrŻ¼ų„ę¬ę└┐┐Ą┌╚²ĘĮļŖ╔╠ŲĮ┼_│ąĮėėåå╬Ż¼▀ē▌ŗ┤¾═¼ąĪ«ÉŻ¼įöęŖ÷L╔╠┤╦Ū░░l▓╝Ą─ĪČČČę¶Īó╠įīÜĄ─Ī░╬ŻļUĻPŽĄĪ▒ĪĘĪŻĘ┤ų«Ż¼ī”I┴╦├┤üĒšfŻ¼┼cČČę¶ĮY║ŽŻ¼─▄½@╚ĪĖ³ČÓ┴„┴┐üĒ╠ß╔²ėåå╬┴┐ĪŻ

▒Ŗ╦∙ų▄ų¬Ż¼I┴╦├┤ūį2017─Ļ┬õ║¾ė┌├└łF║¾Ż¼╣½ķ_öĄō■’@╩Š╩ął÷Ę▌Ņ~ęč┐s╦«ų┴3īėū¾ėęŻ¼ę╗ų▒╝▒ė┌īżšęŲŲŠųų«Ę©ĪŻ

╗žŅÖ2018─Ļ9į┬Ż¼I┴╦├┤║═ąŪ░═┐╦▀_│╔┴╦×ķŲ┌╚²─ĻĄ─¬Ü╝ę║Žū„ĪŻ▀@╩ŪąŪ░═┐╦╩ū┤╬ćLįć═Ō┘uśIäšĪŻ▒╦ĢrŻ¼ąŪ░═┐╦┬ō╩ųI┴╦├┤į┌▒▒Š®Īó╔Ž║Żā╔Ąž╝s150╝ęķTĄĻ┬╩Ž╚įć▀\ĀIīŻąŪ╦══Ō┘uėå▓═Ę■äšĪŻ

╚²─Ļų«╝sĄĮŲ┌║¾Ż¼ąŪ░═┐╦ėąęŌį┌¬Ü╝ę║Žū„ĮY╩°║¾Ż¼▒Ń▐D╚ļ“vėŹĻćĀIŻ¼┼c╬óą┼▀_│╔æ┬į║Žū„Ż¼┤╦═Ō▀Ć┤“═©┼cĒśžSĪó├└łFĪó╔Į─ĘĢ■åTĄĻĄ╚ŲĘ┼Ų║Žū„ĪŻŲõ▀xō±╚½Ū■Ą└▓╝ŠųŻ¼▓╗āHę“×ķĘ┤ē┼öÓę¬Ū¾Ż¼Ė³¼FīŹĄ─╩ŪI┴╦├┤Ė▓╔w─▄┴”Īó▀\┴”ėąŽ▐ĪŻ

ę╗Ą®ČČ궥─═Ō┘uėåå╬┴┐▒®į÷Ż¼Ė▓╔w┬╩╠ß╔²Ż¼I┴╦├┤─▄ʱ╝░Ģrū÷ĄĮ▒ŻšŽŻ¼Į╗ĖČę╗éĆ┬─╝sŪ■Ą└╩ŪʱĘĆ═ūŻ¼║¾└m╗“Ģ■┼cąŪ░═┐╦I┴╦├┤║Žū„ĻPŽĄŽÓ╦ŲŻ┐

2021žö─ĻŻ¼░ó└’▒ŠĄž╔·╗ŅĘ■äšśI䚯©I┴╦├┤ĪóĖ▀Ą┬Īó’wžiŻ®╩š╚ļ×ķ315.37ā|į¬Ż¼═¼▒╚į÷ķL24%ĪŻ├└łF╩š╚ļ1791.28ā|į¬Ż¼═¼▒╚į÷ķL56.04%ĪŻ¤ošō╩Ūį÷╦┘▀Ć╩ŪĀI╩šŻ¼Č■š▀▓ŅŠÓįĮüĒįĮ┤¾ĪŻ

▒ŠŠ═▓╗š╝ā×ä▌Ą─I┴╦├┤Ż¼š²į┌×ķ┴„┴┐Į╣æ]Ż¼╩ął÷Ę▌Ņ~╩š┐sĄ─ē║┴”╔Į┤¾ĪŻō■╣żą┼▓┐Ą╚Ž¹Žó’@╩ŠŻ¼ć°ā╚Ų¾śI┐éöĄ┴┐×ķ1.5ā|Ż¼ŲõųąéĆ¾w╣ż╔╠æ¶╝s9000╚fŻ¼┤¾ųąąĪ╬óŲ¾śI╝s6000╚fĪŻ╗ź┬ōŠWŲĮ┼_Ę÷│ųŠĆŽ┬╔╠╝ęŻ¼Š═╩Ū▒ŻŠ═śIĪŻ

03

▒ŠĄžĪ░╔·ęŌĪ▒ĮKśOPKŻ¼┐┤├└łFĪóČČę¶

¤ošō┐ņ╩ų┼c├└łFĄ─ĮY║ŽŻ¼▀Ć╩ŪČČę¶┼cI┴╦├┤┬ō╩ųĪŻī”╔╠╝ęüĒšfŻ¼Č╝╩Ū▓╗╚▌Õe▀^Ą─Ī░╠ū└¹Ī▒ÖCĢ■ĪŻ

ę╗╬╗ČČę¶ė├涎“÷L╔╠▒Ē╩ŠŻ¼Ī░į┌ČČę¶Įø│Ż─▄╦óĄĮłF┘Åą┼ŽóŻ¼Ą½ø]į§├┤╦óĄĮ▀^═Ō┘u╔╠╝ęĪŻ╚ń╣¹ČČ궚µĄ─┐╔ęį³c═Ō┘uŻ¼─ŪČ╠ęĢŅlĄ─ĘN▓▌─▄┴”æ¬įō┤¾ė┌├└łFĪóI┴╦├┤▀@ĘNłD╬─ą┼ŽóĪŻĪ▒

▓╗╔┘╔╠╝ęę▓Å─ųąąßĄĮ┴╦╔╠ÖCĪŻ╠ßŪ░į┌ČČę¶Īó┐ņ╩ų▓╝ŠųĄ─╔╠╝ęŻ¼ęčĮøķ_╩╝Ī░─”╚Ł▓┴šŲĪ▒Ż¼£╩éõėŁĮė’L┐┌ĪŻę▓ėą▓╗╔├ķLū÷Č╠ęĢŅlĘN▓▌Ą─╔╠╝ęŻ¼ķ_╩╝╦č╝»┘Y┴ŽŻ¼īW┴ĢČ╠ęĢŅlųŲū„Ż¼£╩éõ╚ļ±vČČę¶Īó┐ņ╩ųĪŻ

į┌ŠĆŽ┬╔╠╝ęęįČ╠ęĢŅl×ķ│÷┬Ęų«ļHŻ¼ī”ČČę¶Īó┐ņ╩ų▀@ŅÉā╚╚▌ŲĮ┼_Č°čįŻ¼╦¹éāŽŻ═¹╔╠╝ęį┌ĘN▓▌ų«ļHŻ¼ę▓─▄äōįņ│÷ā×┘|Ą─ā╚╚▌ĪŻŠ═▒╚╚ńŽ±¢|ĘĮšń▀xĄ─ų„▓źČŁėŅ▌xŻ¼ė├ā╚╚▌╬³ę²ė├æ¶Ż¼▓┼─▄ūīŲĮ┼_│ųŠ├ĪóĮĪ┐Ą▀\▐DĪŻ

ō■ĪČ═Ē³cĪĘł¾Ą└ĘQŻ¼ČČę¶2022─Ļ▒ŠĄž╔·╗Ņ║╦õN║¾Į╗ęū┐éŅ~─┐ś╦×ķ500ā|į¬Ż¼ŲõųąĄĮĄĻ▓═’ŗ╝sš╝40%Ż¼ĘŪ▓═’ŗŻ©ĄĮĄĻŠC║ŽĪóŠŲĄĻ┬├ė╬Ą╚Ż®š╝60%ĪŻ

×ķūī▒ŠĄž╔·╗ŅśIäšįń╚šķ]ŁhŻ¼įń╚š▀_┤╦─┐ś╦ĪŻĮ±─Ļ3į┬Ż¼ČČę¶═Ų│÷üĒ┐═łF┘ÅAPPĪŻ╔╠╝ę┐╔į┌╠ßĮ╗ŽÓĻP┘Y┴Ž║¾Ż¼į┌ęŲäėČ╦ųą▀MąąĄĻ├µ╩š┘ÅĪółF┘Åžø╝▄╣▄└ĒĪó═ŲÅVĀIõNĪó║╦õN╚Ī¼FĪóśIäšöĄō■Ęų╬÷Ą╚▓┘ū„ĪŻ

ČČę¶▀ĆĮY╩°┴╦┤╦Ū░ßśī”╔╠╝ęĄ─Ī░├Ōé“Ī▒ā×╗▌Ż¼ķ_╩╝░┤šš▓╗═¼ŲĘŅÉ└¹ØÖ┬╩╔Žš{łF┘Åé“ĮŻ¼ŲõųąūĪ╦▐ŅÉ╔Žš{ų┴4.5%Ż¼├└╩│Īóė╬═µ║═ą▌ķeŖ╩śĘŅÉ╔Žš{ų┴2.5%Īó2.0%║═3.5%Ż¼╗ķæcŅÉ╔Žš{ų┴8%ĪŻ

Å─ČÓ┤╬░l┴”Š▀¾wśI䚯¼é“Įīę┤╬╔Žš{ųą┐╔ęį┐┤│÷Ż¼ČČ궚²į┌ę╗▓Į▓Į┐┐Į³╦¹Ą──┐ś╦ĪŻ┴Ēō■36ļ┤ł¾Ą└Ż¼2022─Ļ╔Ž░ļ─ĻŻ¼ČČę¶▒ŠĄž╔·╗ŅŠ══Ļ│╔┴╦╔Ž░ļ─Ļ220ā|į¬Ą─GMVŻ¼▀@│¼▀^┴╦╚ź─Ļę╗š¹─ĻČČę¶▒ŠĄž╔·╗Ņ╬┤─▄▀_ĄĮĄ──┐ś╦ĪŻ

łDŻ║ū¾×ķČČę¶▒ŠĄž╔·╗ŅŻ╗ėę×ķ┤¾▒Ŗ³cįu▒ŠĄž╔╠╝ęų▒▓ź

▓╗▀^Ż¼į┌▒ŠĄž╔·╗Ņ░ÕēK╝ė╦┘┼▄±R╚”ĄžĄ─ČČ궯¼╗“įSį┌╬┤üĒĢ■æ{ĮĶ┴„┴┐ā×ä▌Ż¼ä”ųĖ├└łFĖ╣ĄžŻ¼ī”ė┌╬┤üĒĖéĀÄĖ±ŠųĄ─ū▀Ž“Ż¼÷L╔╠įńį┌ĪČČČę¶Ī░═ĄęuĪ▒├└łFŻ¼Åłę╗°Q┼c═§┼d░Ō╩ų═¾ĪĘę╗╬─ųąėąĘų╬÷ĪŻį┌«aŲĘīė├µČ■š▀ėą┌ģ═¼Ż¼╔╠ŲĘĘ■äšā╚╚▌╗»═∙Č╠ęĢŅl/ų▒▓ź┐┤²RŻ¼▒ŠĄž╔·ęŌųą▓═’ŗų╗╩ŪŪą╚ļ³cŻ¼╗┴”▀ĆĢ■┬¹čėĄĮŲõ╦¹▒ŠĄž╔·╗ŅĘ■äš╔ŽĪŻ

įń─ĻķgŻ¼ūų╣Ø╠°äėÅłę╗°Q▀Ćį°╩Ū’łĘ±ĢrŲ┌Ą─═§┼dĄ─Ž┬ī┘ĪŻ«ö’łĘ±ĻPķ]ĢrŻ¼įŁ╩╝Ą─äōśIłFĻĀø]ėąĮŌ╔óŻ¼āHėąā╔╚╦▀xō±ļxķ_Ż¼Ųõųąų«ę╗Š═╩ŪÅłę╗°QĪŻų«║¾Ż¼╣”│╔├¹Š═Ą─Č■╚╦į┘Č╚ŽÓė÷Ż¼ĻPŽĄę▓▀Ć╦Ń╚┌ŪóĪŻ

¼Fį┌Ż¼ā╔╚╦Ą─║╦ą─śIäšėą┴╦▌^┤¾Į╗╝»ĪŻ╬┤üĒŻ¼▒╦┤╦ļy├Ō│╔×ķūŅÅŖä┼Ą─ī”╩ųĪŻČ°«öŪ░į┌▒ŠĄž╔·╗ŅŲĮ┼_ĪóČ╠ęĢŅl/ų▒▓źŲĮ┼_Ż¼│÷¼FĖ„ūįĪ░└Ž┤¾Ä¦└ŽČ■Ī▒Ą─šŠĻĀŻ¼▀Ćų╗╩Ū┤¾æŪ░Ą─Ī░┬ō║Žč▌┴ĢĪ▒Ż¼ūŅ║¾▀Ć╩Ūę¬┐┤┐ńĮń└Ž┤¾ķgĄ─ĮKśO▓®▐─ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį