ĀI╩šį÷ķL33ŻźŻ¼┼▌┼▌¼ö╠žįō┐▐▀Ć╩Ūįōą”Ż┐

2022─Ļ8į┬25╚šŻ¼┼▌┼▌¼ö╠ž░l(f©Ī)▓╝┴╦2022─Ļ╔Ž░ļ─Ļžö(c©ói)ł¾(b©żo)ĪŻ

žö(c©ói)ł¾(b©żo)’@╩ŠŻ¼╔Ž░ļ─Ļ┼▌┼▌¼ö╠žĀI╩š23.59ā|į¬╚╦├±Ä┼Ż¼═¼▒╚į÷ķL33.1%Ż╗├½└¹Å─11.17ā|į¬╠ß╔²ų┴13.70ā|į¬Ż¼═¼▒╚į÷ķL22.7%Ż¼Č°ĘŪć°ļHžö(c©ói)äš(w©┤)ł¾(b©żo)Ėµ£╩(zh©│n)ätĮø(j©®ng)š{(di©żo)š¹╝ā└¹3.76ā|į¬Ż¼═¼▒╚Ž┬ĮĄ13.5%ĪŻ

į┌žö(c©ói)ł¾(b©żo)░l(f©Ī)▓╝«ö(d©Īng)╠ņĄ─ųąŲ┌śI(y©©)┐ā░l(f©Ī)▓╝Ģ■(hu©¼)╔ŽŻ¼┼▌┼▌¼ö╠žČŁ╩┬ķL╝µCEO═§īÄ▒Ē╩ŠŻ║Ī░Į±─Ļ╔Ž░ļ─Ļ╬ęéā╩▄ĄĮ║▄ČÓĘĮ├µĄ─ė░ĒæŻ¼╠žäe╩Ūę▀ŪķĄ─ė░ĒæĪŻųĄĄ├ą└╬┐Ą─╩ŪŻ¼▓╗╣▄╩ŪūįėąIPĄ─į÷ķL▀Ć╩ŪŽ┬ė╬śI(y©©)äš(w©┤)Ą─į÷ķLŻ¼╬ęéā▀Ć╩Ū╚ĪĄ├ę╗Č©│╠Č╚╔Ž▒╚▌^║├Ą─į÷ķLĪŻĪ▒

žö(c©ói)ł¾(b©żo)░l(f©Ī)│÷║¾«ö(d©Īng)╠ņŻ¼Įžų┴╩š▒PŻ¼┼▌┼▌¼ö╠ž╣╔ār(ji©ż)ł¾(b©żo)╩š19.3Ė█į¬/╣╔Ż¼į÷ķL6.39%Ż¼

▒M╣▄š²╚ń═§īÄ╦∙šfŻ¼į┌ę▀ŪķĘ┤Å═(f©┤)║═Ž¹┘M(f©©i)ŲŻ▄øĄ─┤¾▒│Š░Ž┬Ż¼┼▌┼▌¼ö╠žĀI╩šę└╚╗īŹ(sh©¬)¼F(xi©żn)┴╦─µä▌(sh©¼)į÷ķLŻ¼Ą½ŽÓ▒╚2021─Ļ╔Ž░ļ─ĻČ╚116.8%Ą─ĀI╩šį÷ķLŻ¼┼▌┼▌¼ö╠žĀI╩šĄ─į÷╦┘▓ŅŠÓ│¼▀^┴╦80éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻ

─Ū├┤Ż¼╬ęéā?c©©)ō╚ń║╬└ĒĮŌ▀@Š▐┤¾Ą─▓ŅŠÓŻ┐╬┤üĒĄ─┼▌┼▌¼ö╠žŠ┐Š╣▀Ć─▄ʱųž╗žÄpĘÕŻ┐

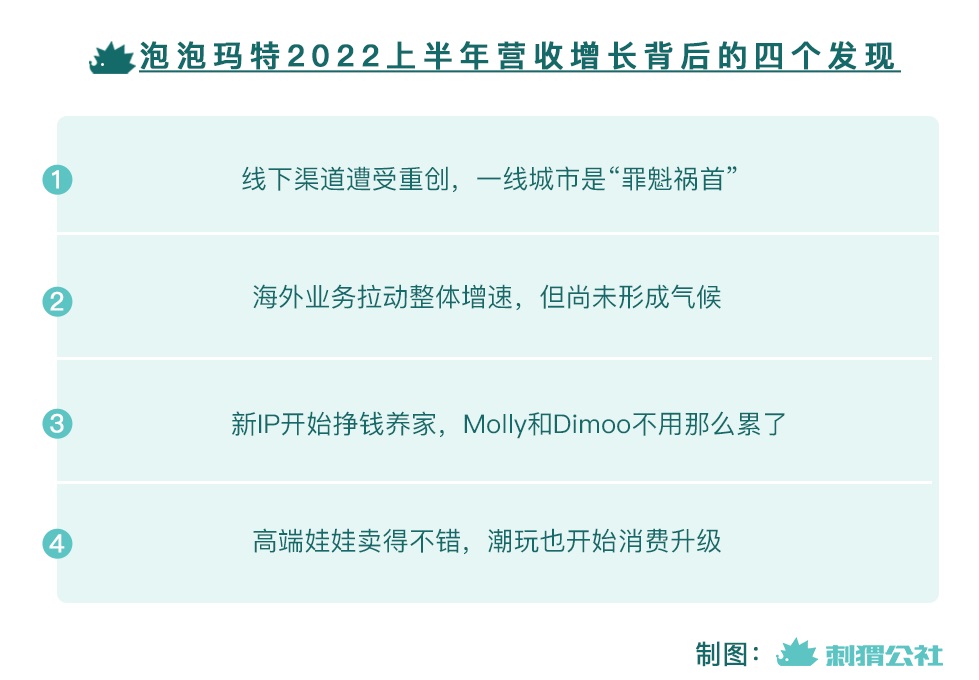

01

ŠĆŽ┬╩¦ęŌĪó║Ż═ŌĄ├ęŌŻ¼

33%Ą─į÷╦┘Š┐Š╣Å─║╬Č°üĒŻ┐

╬ęéāŽļ└ĒĮŌĄ─Ą┌ę╗éĆ(g©©)å¢Ņ}╩ŪŻ¼×ķ╩▓├┤į┌ę▀ŪķĘ┤Å═(f©┤)ų«Ž┬┼▌┼▌¼ö╠ž▀Ć─▄╚ĪĄ├33%Ą─į÷ķLŻ┐╗“š▀ōQéĆ(g©©)å¢Ę©Ż¼×ķ╩▓├┤┼▌┼▌¼ö╠žį┌Į±─Ļ╔Ž░ļ─ĻāH╚ĪĄ├33%Ą─į÷ķLŻ┐

═©▀^▒╚▌^┼▌┼▌¼ö╠ž2021─Ļ║═2022─Ļā╔Ę▌░ļ─ĻČ╚śI(y©©)┐āł¾(b©żo)ĖµŻ¼╬ęéāėą┴╦ęįŽ┬╦─éĆ(g©©)ų„ę¬░l(f©Ī)¼F(xi©żn)Ż║

1Ż®ŠĆŽ┬Ū■Ą└įŌ╩▄ųžäō(chu©żng)Ż¼ę╗ŠĆ│Ū╩ą╩ŪĪ░ū’┐²Ą£?zh©│n)ūĪ?/p>

┼▌┼▌¼ö╠žĄ─ŠĆŽ┬Ū■Ą└ų„ę¬Ęų×ķ┴Ń╩█ĄĻ║═ÖC(j©®)Ų„╚╦╔╠ĄĻā╔ŅÉĪŻ

ł¾(b©żo)Ėµ’@╩ŠŻ¼┼▌┼▌¼ö╠ž┴Ń╩█ĄĻõN╩█╩š╚ļŻ¼Å─2021─Ļ╔Ž░ļ─ĻĄ─╚╦├±Ä┼672.8░┘╚fį¬į÷╝ėĄĮ2022─Ļ╔Ž░ļ─ĻĄ─╚╦├±Ä┼891.7░┘╚fį¬Ż¼═¼▒╚į÷ķL┴╦32.5%Ż╗Č°ÖC(j©®)Ų„╚╦╔╠ĄĻõN╩█╩š╚ļŻ¼Å─2021─Ļ╔Ž░ļ─ĻĄ─╚╦├±Ä┼226.8░┘╚fį¬Ž┬ĮĄĄĮ2022─Ļ╔Ž░ļ─ĻĄ─╚╦├±Ä┼204.0░┘╚fį¬Ż¼═¼▒╚Ž┬ĮĄ10.1%ĪŻš¹¾wŠĆŽ┬Ū■Ą└╩š╚ļį÷ķL21.8%ĪŻ

┼cų«ŽÓī”(du©¼)æ¬(y©®ng)Ą─Ż¼2021─Ļ╔Ž░ļ─ĻŻ¼┼▌┼▌¼ö╠ž┴Ń╩█ĄĻõN╩█╩š╚ļ═¼▒╚į÷ķL115.5%Ż¼ÖC(j©®)Ų„╚╦╔╠ĄĻõN╩█╩š╚ļ═¼▒╚į÷ķL115.7%ĪŻ

░┤šš┼▌┼▌¼ö╠žį┌░ļ─ĻČ╚ł¾(b©żo)ĖµųąĄ─ĮŌßīŻ¼ę▀ŪķĄ─Ę┤Å═(f©┤)ī”(du©¼)ŠĆŽ┬Ū■Ą└Ą─õN┴┐įņ│╔▌^┤¾ė░ĒæĪŻ┼c┤╦═¼Ģr(sh©¬)Ż¼┼▌┼▌¼ö╠ž▀ĆĢ■(hu©¼)į┌õN╩█Ņ~▌^Ė▀Ą─ÖC(j©®)Ų„╚╦╦∙į┌╔╠ł÷(ch©Żng)ķ_įO(sh©©)ÖC(j©®)Ų„╚╦╔╠ĄĻŻ¼ę“┤╦ÖC(j©®)Ų„╚╦╔╠ĄĻĄ─õN╩█Ģ■(hu©¼)╩▄ĄĮĘų┴„ĪóŽĪßīī¦(d©Żo)ų┬▓┐ĘųÖC(j©®)Ų„╚╦Ą─õN╩█śI(y©©)┐ā▀M(j©¼n)ę╗▓ĮŽ┬ĮĄĪŻ

Č°░┤šš│Ū╩ąŠĆ╝ē(j©¬)ī”(du©¼)ŠĆŽ┬╩š╚ļ▀M(j©¼n)ąąäØĘųĄ─įÆŻ¼╬ęéāĢ■(hu©¼)░l(f©Ī)¼F(xi©żn)Ż¼ę╗ŠĆ│Ū╩ąĪóą┬ę╗ŠĆ│Ū╩ąĪóČ■ŠĆ╝░Ųõ╦¹│Ū╩ąį┌Į±─Ļ╔Ž░ļ─ĻĄ─═¼▒╚į÷╦┘Ęųäe×ķ-1.1%Īó23.2%║═59.4%ĪŻ║▄’@╚╗Ż¼ę╗ŠĆ│Ū╩ąĄ─žō(f©┤)į÷ķL┤¾┤¾═Ž└█┴╦┼▌┼▌¼ö╠ž╔Ž░ļ─ĻĄ─ŠĆŽ┬śI(y©©)┐āĪŻ

2Ż®║Ż═ŌśI(y©©)äš(w©┤)└Łäė(d©░ng)š¹¾wį÷╦┘Ż¼Ą½╔ą╬┤ą╬│╔ÜŌ║“

┼▌┼▌¼ö╠žūį2018─Ļķ_╩╝▓╝Šų║Ż═Ō╩ął÷(ch©Żng)ĪŻ2021─ĻŻ¼┼▌┼▌¼ö╠žŠ═ķ_╩╝╝ė╦┘═Ų▀M(j©¼n)║Ż═Ō╩ął÷(ch©Żng)Ż¼═©▀^▓╝ŠųŠĆŽ┬ķTĄĻĪóÖC(j©®)Ų„╚╦╔╠ĄĻĪó┐ńŠ│ļŖ╔╠ŲĮ┼_(t©ói)Ż¼═Ųäė(d©░ng)┼▌┼▌¼ö╠žŲĘ┼Ųį┌╚½Ū“Ą─ØB═ĖĪŻ

2022─Ļ╔Ž░ļ─ĻŻ¼┼▌┼▌¼ö╠ž║Ż═Ō╩ął÷(ch©Żng)╩š╚ļ1.57ā|į¬Ż¼═¼▒╚į÷ķL161.7%ĪŻ╩▄ęµė┌╔Ž░ļ─Ļą┬į÷Ą─ėóć°Īóą┬╬„╠m║═├└ć°╩ūĄĻŻ¼┼▌┼▌¼ö╠ž║Ż═ŌŠĆŽ┬╩š╚ļĄ─į÷╦┘│¼▀^10▒ČĪŻ

▒M╣▄▀@ą®öĄ(sh©┤)ūų─▄ūī╬ęéā╗žæøŲ┼▌┼▌¼ö╠žįńŲ┌Ą─▌x╗═Ż¼Ą½─╬║╬║Ż═ŌśI(y©©)äš(w©┤)▀Ć║▄ļy┐ĖŲ┐é¾wį÷ķLĄ─┤¾ŲņŻ║2022─Ļ╔Ž░ļ─ĻŻ¼║Ż═Ō╩š╚ļš╝▒╚āH×ķ6.6%Ż¼▓╗Ą├▓╗│ąšJ(r©©n)╦³ę└╚╗╩Ūę╗éĆ(g©©)▌^ąĪĄ─ĀI╩š░ÕēKĪŻ

3Ż®ą┬IPķ_╩╝ÆĻÕXB(y©Żng)╝ęŻ¼Molly║═Dimoo▓╗ė├─Ū├┤└█┴╦

┼▌┼▌¼ö╠žķLŲ┌▒╗įŹ▓Ī▀^Ęųę└┘ćMolly║═DimooĄ╚├„ąŪIPŻ¼ęŌūR(sh©¬)ĄĮ▀@ę╗å¢Ņ}Ą─┼▌┼▌¼ö╠žįńęčķ_╩╝▓╝Šųą┬IPĪŻ

žö(c©ói)ł¾(b©żo)’@╩ŠŻ¼2020─Ļ╔Ž╩ąĄ─SKULLPANDAŽĄ┴ąį┌ĀI╩šųąĄ─š╝▒╚Ż¼Å─2021─Ļ╔Ž░ļ─ĻĄ─10.3%╠ß╔²ų┴2022─Ļ╔Ž░ļ─ĻĄ─19.6%Ż¼Ųõ╩š╚ļęÄ(gu©®)─ŻęčĮø(j©®ng)│¼▀^Molly║═DimooĪŻ2022─Ļ1į┬Ę▌═Ų│÷Ą─SKULLPANDAĄ┌╬ÕéĆ(g©©)ŽĄ┴ąę╣ų«│ŪŻ¼Įžų┴2022─Ļ6į┬30╚šå╬ŽĄ┴ą╩š╚ļ▀_(d©ó)ĄĮ1.79ā|į¬ĪŻ

SKULLPANDAę╣ų«│ŪŽĄ┴ą | łDį┤╠ņžłĮžłD

│²┤╦ų«═ŌŻ¼Ųõ╦¹ūįėąIPĄ─š╝▒╚ę▓Å─8.1%╠ß╔²ų┴8.6%Ż¼└²╚ń┼▌┼▌¼ö╠žā╚(n©©i)▓┐įO(sh©©)ėŗ(j©¼)ĤłF(tu©ón)ĻĀ(du©¼)PDC Ż©Pop Design CenterŻ® 2021─Ļ═Ų│÷Ą─ą┬IPąĪę░╩ūéĆ(g©©)ŽĄ┴ąThe Other Oneį┌╔Ž░ļ─ĻīŹ(sh©¬)¼F(xi©żn)╩š╚ļ3493╚fį¬Ż¼└█ėŗ(j©¼)╩š╚ļęčĮø(j©®ng)▀_(d©ó)ĄĮ8713╚fį¬ĪŻ

4Ż®Ė▀Č╦═▐═▐┘uĄ├▓╗Õe(cu©░)Ż¼│▒═µę▓ķ_╩╝Ž¹┘M(f©©i)╔²╝ē(j©¬)

2020─ĻŻ¼┼▌┼▌¼ö╠ž×ķ═Ųäė(d©░ng)Ī░│▒═µ╦ćąg(sh©┤)╗»Ī▒Ż¼┤“įņ┴╦MEGAšõ▓žŽĄ┴ąŻ¼īóŲõČ©╬╗ė┌Ė▀Č╦╦ćąg(sh©┤)╩š▓ž═µŠ▀ĪŻ╠ņžł’@╩ŠŻ¼MEGAšõ▓žŽĄ┴ą400%Ą─ār(ji©ż)Ė±×ķ799į¬Ż¼┤¾╝s×ķąĪą═Molly├ż║ąār(ji©ż)Ė±Ą─10▒ČĪóMolly┐╔äė(d©░ng)╚╦┼╝Ą─2▒ČĪŻ

2022─Ļ╔Ž░ļ─ĻŻ¼░³└©SKULLPANDAĪóDIMOOį┌ā╚(n©©i)Ą─ČÓéĆ(g©©)Ņ^▓┐IPČ╝═Ų│÷┴╦╩ū┐ŅMEGAšõ▓žŽĄ┴ąĪŻ2022─Ļ╔Ž░ļ─ĻŻ¼MEGAšõ▓žŽĄ┴ąīŹ(sh©¬)¼F(xi©żn)╩š╚ļ1.93ā|į¬Ż¼│¼▀^┴╦2021─Ļ╚½─Ļ╩š╚ļĪŻ

┼▌┼▌¼ö╠ž╩ūŽ»▀\(y©┤n)ĀI╣┘Īóųąć°ģ^(q©▒)┐é▓├╦ŠĄ┬į┌ųąŲ┌śI(y©©)┐ā░l(f©Ī)▓╝Ģ■(hu©¼)╔Ž▒Ē╩ŠŻ║Ī░Į±─Ļ╬ęéā?c©©)┌┼¼┴”ĄžūīMEGAĄ─«a(ch©Żn)ŲĘŻ¼▓╗ų╗╩Ūų«Ū░┐┤ĄĮĄ──ŪéĆ(g©©)śėūėŻ¼╬ęéā═Ų│÷┴╦║▄ČÓĄ─«a(ch©Żn)ŲĘŠĆĪŻ▀Ć╩ŪŽŻ═¹═©▀^Ė³╝ėžSĖ╗Ą─«a(ch©Żn)ŲĘäō(chu©żng)ą┬Ż¼╬³ę²┤¾╝ęĄ─Ž▓ÜgĪŻĪ▒

┐vė^ęį╔Ž╦─³c(di©Żn)┐éĮY(ji©”)Ż¼Ą┌ę╗³c(di©Żn)▓┐ĘųĮŌßī┴╦Ī░×ķ╩▓├┤ų╗ėą33%Ą─į÷╦┘Ī▒Ż¼Č°║¾╚²³c(di©Żn)ätĮŌßī┴╦Ī░×ķ╩▓├┤▀Ć─▄ėą33%Ą─į÷╦┘Ī▒ĪŻ

02

┐┐Ž¹┘M(f©©i)Å═(f©┤)╠K▀Ć╩Ū┐┐│▒═µ│÷║ŻŻ¼

Š┐Š╣╩▓├┤─▄Ä═ų·┼▌┼▌¼ö╠žėŁüĒĪ░Ą┌Č■┤║Ī▒Ż┐

╬ęéāŽļĮŌøQĄ─Ą┌Č■éĆ(g©©)å¢Ņ}╩ŪŻ¼┼▌┼▌¼ö╠ž╩Ūʱ▀ĆėąÖC(j©®)Ģ■(hu©¼)į┘¼F(xi©żn)2021─Ļ╔Ž░ļ─ĻČ╚ĘŁ▒Č╩ĮĄ─į÷ķLŻ┐

Ģ║▓╗ėæšō╚½ą┬į÷ķL³c(di©Żn)Ą─įÆŻ¼└²╚ń┼▌┼▌¼ö╠žśĘł@║═IP╩┌ÖÓ(qu©ón)Ą╚Ż¼ę¬Žļųž½@Ė▀╦┘į÷ķLŻ¼Ųõ▐kĘ©¤o═Ō║§ča(b©│)▓Ņ║═╠ßā×(y©Łu)ĪŻ

ča(b©│)▓ŅĘĮ├µŻ¼ę▀Ūķ╣╠╚╗▓╗┐╔┐žŻ¼Ą½Å─Ž¹┘M(f©©i)ą─æB(t©żi)╔ŽųvŻ¼Ž¹┘M(f©©i)š▀ī”(du©¼)│▒═µ▀@ŅÉĘŪ▒žąĶŲĘŻ¼▀Ć─▄ʱ▒Ż│ų┼cÅ─Ū░ę╗śėĄ─¤ßŪķŻ┐

Į±─Ļ╔Ž░ļ─ĻŻ¼╚½ć°╔ńĢ■(hu©¼)Ž¹┘M(f©©i)ŲĘ┴Ń╩█┐éŅ~┐é¾w│╩0.7%Ą─žō(f©┤)į÷ķLŻ¼Ą┌Č■╝ŠČ╚Ė³╩ŪŽ┬ĮĄ4.6%ĪŻŲŻ▄øĄ─Ž¹┘M(f©©i)Łh(hu©ón)Š│ė░Ēæ┴╦Ė„ąąĖ„śI(y©©)Ż¼ūį╚╗ę▓░³└©│▒═µĪŻčąŠ┐š▀éā╝Ŗ╝Ŗ▒Ē╩ŠŻ¼─Ļ▌p╚╦éāĖ³┐┤ųž?c©ói)ĆÕX┴╦Ż¼╗©ÕXĖ³ųö(j©½n)╔„┴╦Ż¼Ī░╚AČ°▓╗īŹ(sh©¬)Ī▒Ą─ą┬Ž¹┘M(f©©i)į┘ę▓Ī░“_Ī▒▓╗ĄĮ╦¹éā┴╦ĪŻ

Ą½╩┬īŹ(sh©¬)╔ŽŻ¼═§īÄį┌śI(y©©)┐ā░l(f©Ī)▓╝Ģ■(hu©¼)╔Ž▒Ē╩ŠŻ¼Å─8į┬Ę▌ķ_╩╝Ż¼┼▌┼▌¼ö╠žŠĆ╔ŽĄ─╗ųÅ═(f©┤)ĘŪ│ŻĄž┐ņ╦┘║═├„’@Ż╗Å─Łh(hu©ón)▒╚Ą─ĮŪČ╚Ż¼8į┬Ę▌Łh(hu©ón)▒╚7į┬Ę▌Ż¼╗∙▒Š╔Žėą│¼▀^80%ęį╔ŽĄ─į÷ķLŻ¼╠ņžłŲĮ┼_(t©ói)ėą│¼▀^ę╗▒ČĄ─į÷ķLĪŻ

į┌┼▌┼▌¼ö╠žäéäé▀^╚źĄ─╠ņžł│¼╝ē(j©¬)ŲĘ┼Ų╚šŲ┌ķgŻ©8į┬18╚š-19╚šŻ®Ż¼┼▌┼▌¼ö╠ž╠ņžłŲņ┼ץĻīŹ(sh©¬)¼F(xi©żn)│╔Į╗Ņ~6467╚fį¬Ż¼╬╗Šė│▒┴„═µŠ▀│╔Į╗Ņ~░±╩ūŻ¼ŲõųąČÓéĆ(g©©)ŽĄ┴ąĄ─╚½Ū■Ą└│╔Į╗Ņ~│¼▀^3000╚fį¬ĪŻ

▀@ą®õN┴┐öĄ(sh©┤)ō■(j©┤)ęŌ╬Čų°Ż¼╗“įS│▒═µĄ─┼▌─ŁŲ┌ęčĮø(j©®ng)▀^╚źŻ¼Ą½╩Ūė╔ą┬ė├æ¶║═ųęš\ė├æ¶╣▓═¼śŗ(g©░u)Į©ŲüĒĄ─│▒═µ┤¾ÅBŻ¼Ģ║Ģr(sh©¬)▀Ćø]ėąĄ╣╦·ĪŻėąĘų╬÷ĤšJ(r©©n)×ķŻ¼ļSų°ę▀ŪķĘĆ(w©¦n)Č©Ž¹┘M(f©©i)ą┼ą─╗ž┼»Ż¼ęį╝░┼▌┼▌¼ö╠žČÓ┐Ņą┬ŲĘ┘u▒¼Ż¼┼▌┼▌¼ö╠žŽ┬░ļ─ĻĄ─śI(y©©)┐ā╗“?q©▒)ó┤¾Ę∙╗ž┼»Ī?/p>

╠ßā×(y©Łu)ĘĮ├µŻ¼─┐Ū░┼▌┼▌¼ö╠žūŅėą┐┤Ņ^Ą─į÷ķL³c(di©Żn)Š═╩ŪMEGAšõ▓žŽĄ┴ą║═║Ż═Ō╩ął÷(ch©Żng)┴╦Ż©Ū░š▀╔Ž░ļ─ĻžĢ½I(xi©żn)ĀI╩š1.93ā|Ż¼║¾š▀žĢ½I(xi©żn)1.57ā|Ż®ĪŻ

Ė∙ō■(j©┤)ęūė^Ęų╬÷ī”(du©¼)ė┌╩š▓ž═µŠ▀Ž¹┘M(f©©i)š▀Ą─š{(di©żo)蹯¼ĮY(ji©”)╣¹’@╩ŠŻ¼ļSų°╩š╚ļį÷╝ėŻ¼Ž¹┘M(f©©i)š▀Ģ■(hu©¼)Ė³╝ėĻP(gu©Īn)ūó«a(ch©Żn)ŲĘū÷╣żĪó┘|(zh©¼)┴┐ĪóIPęį╝░«a(ch©Żn)ŲĘŽĪ╚▒ąįŻ¼ī”(du©¼)ār(ji©ż)Ė±Ą─├¶ĖąČ╚ųØuĮĄĄ═ĪŻ

▀@śėĄ─Ž¹┘M(f©©i)ąą×ķ╠žš„×ķĖ▀Č╦│▒═µĄ─░l(f©Ī)š╣╠ß╣®┴╦╗∙ĄA(ch©│)Ż¼į┘╝ė╔Ž┼▌┼▌¼ö╠žć°ā╚(n©©i)│╔╩ņĄ─Ū■Ą└┼cĀIõNŻ¼MEGAšõ▓žŽĄ┴ąĄ─¤ß┘uę▓Š═▓╗ūŃ×ķŲµ┴╦ĪŻ

Ą½╬ęéāų¬Ą└Ż¼ą┬ŽĄ┴ąŪ░Ų┌Ų┴┐┐é╩Ū╚▌ęūĄ─Ż¼└²╚ńMEGAšõ▓žŽĄ┴ą─▄ē“┐ņ╦┘╬³ę²ĄĮ│▒═µĖ▀Č╦═µ╝ęŻ¼Ą½╩ŪĖ▀╠Ä▓╗ä┘║«Ż¼Ė▀Č╦═µ╝ęŠ┐Š╣─▄ų¦ō╬ŲMEGAČÓ┤¾Ą─Øō┴”▀Ć╩ŪéĆ(g©©)╬┤ų¬öĄ(sh©┤)ĪŻ

MEGAšõ▓žŽĄ┴ąYUKI RAINBOW | ĮžłDūį╠ņžł

Ž¹┘M(f©©i)╔²╝ē(j©¬)Ą─╣╩╩┬┤¾╝ęęčĮø(j©®ng)┬Ā─ü┴╦Ż¼¤ošō╩Ū═Č┘Y╚╦▀Ć╩ŪŲ¾śI(y©©)Č╝īóč█╣Ō═ČŽ“┴╦Ž¹┘M(f©©i)│÷║ŻĪŻ

ūį2021─ĻŲŻ¼┼▌┼▌¼ö╠žį┌ć°ļH╗»╔ŽĄ─äė(d©░ng)ū„ų„ę¬╩ŪĄ³┤·õN╩█─Ż╩ĮŻ¼Å─2B▐D(zhu©Żn)Ž“2CĪŻ

┼▌┼▌¼ö╠žć°ļH╩ął÷(ch©Żng)ĀIõN┐é▒O(ji©Īn)JOJOį°į┌╣½ķ_č▌ųvųą▒Ē╩ŠŻ¼┐╝æ]ĄĮį┌═Ļ╚½─░╔·Ą─Łh(hu©ón)Š│║═╩ął÷(ch©Żng)Ż¼ų▒Įė╚źū÷ DTC’L(f©źng)ļU(xi©Żn)║▄Ė▀Ż¼╦∙ęį┼▌┼▌¼ö╠ž▓╔╚Ī┴╦ę╗ĘNĪ░ė╔įćĄĮõüĪ▒Ą─▓▀┬įŻ¼ę▓Š═╩ŪŽ╚═©▀^B2B╔╠śI(y©©)║Žū„─Ż╩Į▀M(j©¼n)ąą║Ż═Ō╩ął÷(ch©Żng)Ą─ćLįćŻ¼ęįĖ³Ą═Ą─│╔▒ŠüĒ╠Į╦„▓╗═¼╩ął÷(ch©Żng)Ą─Ž▓║├ĪŻ

į┌╠Į╦„┴╦╚²─Ļ║¾Ż¼┼▌┼▌¼ö╠žųØuķ_╩╝═©▀^DTCŻ©Direct to customerŻ¼ų▒Įė├µī”(du©¼)Ž¹┘M(f©©i)š▀Ż®Ą─ĘĮ╩ĮõN╩█Ż¼╝░Ģr(sh©¬)▓ČūĮ«ö(d©Īng)?sh©┤)žĄ─Ž¹┘M(f©©i)┌ģä▌(sh©¼)ĪŻžö(c©ói)ł¾(b©żo)’@╩ŠŻ¼2022─Ļ╔Ž░ļ─ĻŻ¼┼·░l(f©Ī)į┌║Ż═ŌśI(y©©)äš(w©┤)ųąĄ─š╝▒╚ęčĮø(j©®ng)Å─╚ź─Ļ═¼Ų┌Ą─74.4%Ž┬ĮĄĄĮ63.1%ĪŻ

ō■(j©┤)╣½ķ_┘Y┴ŽŻ¼2022─ĻŽ┬░ļ─ĻŻ¼┼▌┼▌¼ö╠žėųį┌Ēnć°Īó╚š▒Š║═░─┤¾└¹üåķ_│÷┴╦╩ūĄĻŻ¼╝ė┐ņć°ļH╗»DTC▓ĮĘźĪŻ─┐Ū░Ż¼┼▌┼▌¼ö╠žęčĮø(j©®ng)▀M(j©¼n)±v╚½Ū“23éĆ(g©©)ć°╝ę║═Ąžģ^(q©▒)Ż¼▓ó═©▀^┐ńŠ│ļŖ╔╠ŲĮ┼_(t©ói)īó│▒┴„═µŠ▀▌ö╦═ų┴╚½Ū“│¼▀^80éĆ(g©©)ć°╝ę║═Ąžģ^(q©▒)ĪŻ

┼▌┼▌¼ö╠ž░─┤¾└¹üå─½Ā¢▒ŠĄĻ | łDį┤Łh(hu©ón)Ū“ŠW(w©Żng)

─Ū├┤Ż¼Ė▀Č╦═µŠ▀║═│▒═µ│÷║ŻŻ¼──ę╗éĆ(g©©)Ė³─▄ų·┴”┼▌┼▌¼ö╠žėŁüĒĪ░Ą┌Č■┤║Ī▒Ż┐

║▄’@╚╗Ż¼┼▌┼▌¼ö╠žī”(du©¼)Ė▀Č╦═µŠ▀Ą─╔·«a(ch©Żn)─Ż╩Į║═õN╩█ĘĮ╩ĮČ╝Ė³▌p▄ć╩ņ┬ĘŻ¼└¦ļy▓╗┤¾Ż¼Ą½╩Ūį┌š¹¾wŽ¹┘M(f©©i)ūā└ĒąįĄ─▒│Š░Ž┬Ż¼Ė▀Č╦«a(ch©Żn)ŲĘĄ─╩ął÷(ch©Żng)┐šķgėą┤²ė^═¹Ż╗

Č°║Ż═Ō╩ął÷(ch©Żng)ät║┴¤oę╔å¢ōĒėąĖ³┤¾╔╠śI(y©©)Øō┴”Ż¼ų╗▓╗▀^ėąĖ³ČÓĄ─å¢Ņ}ąĶę¬ĮŌøQŻ¼░³└©╚ń║╬╠ßĖ▀├½└¹┬╩Īó╚ń║╬▒▄├Ō╬─╗»ø_═╗Īó╚ń║╬▀mæ¬(y©®ng)«ö(d©Īng)?sh©┤)ž╔╠śI(y©©)Łh(hu©ón)Š│Ą╚ĪŻ═§īÄę▓į┌ųąŲ┌śI(y©©)┐ā░l(f©Ī)▓╝Ģ■(hu©¼)╔Žę▓▒Ē╩Š│÷┴╦ī”(du©¼)║Ż═ŌśI(y©©)äš(w©┤)Ą─▌^┤¾ą┼ą─ĪŻ

╦∙ęį┐éĄ─üĒ┐┤Ż¼Ž¹┘M(f©©i)Łh(hu©ón)Š│Ģ■(hu©¼)╗ž┼»Ą½╩Ū▒¼░l(f©Ī)ęč╩Ū▀^╚ź╩ĮŻ¼│▒═µ│÷║ŻØō┴”¤oĖFĄ½╩Ū└¦ļyųžųžĪŻ

ėąĘų╬÷ĤšJ(r©©n)×ķŻ¼▀^╚ź░ļ─Ļ╩Ū┼▌┼▌¼ö╠žĄ─╣╚ĄūĪŻ╬ęéāšJ(r©©n)×ķŻ¼┼▌┼▌¼ö╠ž─▄ö[├ō╣╚Ąū╩Ūę╗╝■╗∙▒Š┤_Č©Ą─╩┬Ż¼Ą½ųž╗žÄpĘÕ╗“įSŠ═ėą³c(di©Żn)ļy┴╦ĪŻ

03

├½└¹┬╩─Ļ─ĻŽ┬ĮĄŻ¼

▓╝Šų╣®æ¬(y©®ng)µ£─▄ʱ═ņŠ╚Ņjä▌(sh©¼)Ż┐

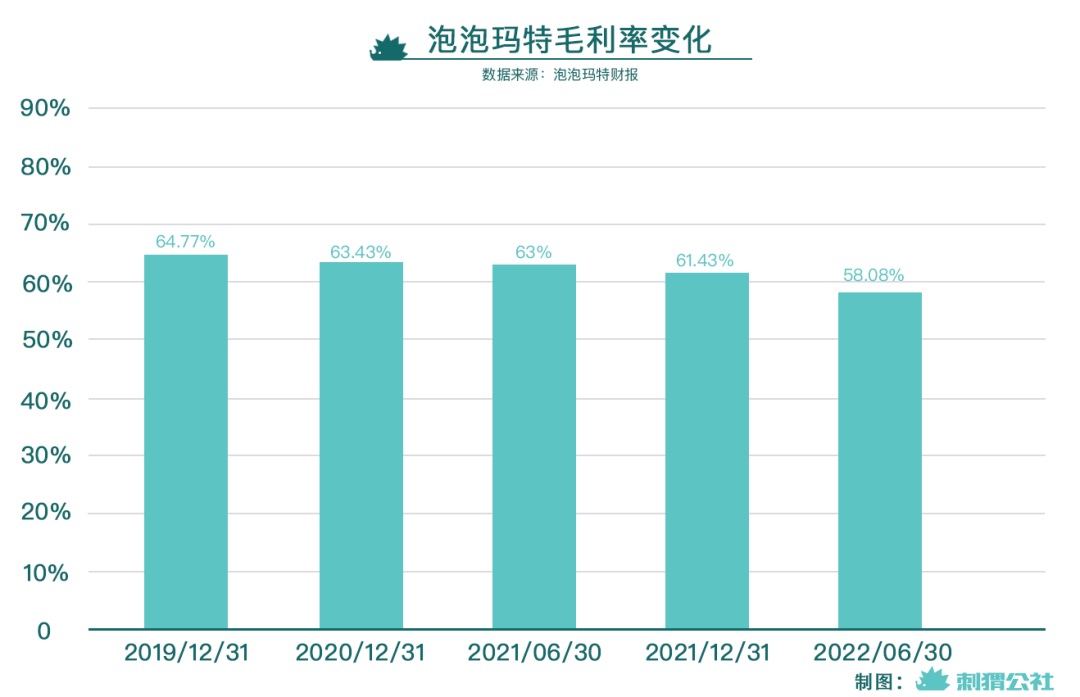

┐┤═Ļ?du©¼)I╩šČ╦Ż¼└¹ØÖČ╦ę╗éĆ(g©©)ļyęį▒╗║÷ęĢĄ─╩┬īŹ(sh©¬)╩ŪŻ║ūį2019─ĻęįüĒŻ¼┼▌┼▌¼ö╠žĄ─├½└¹┬╩š²į┌▓╗öÓŽ┬ĮĄĪŻ

ūóŻ║12/31öĄ(sh©┤)ō■(j©┤)üĒūį«ö(d©Īng)─Ļ─Ļł¾(b©żo)Ż¼

6/30öĄ(sh©┤)ō■(j©┤)üĒūį«ö(d©Īng)─Ļ░ļ─Ļł¾(b©żo)

Ė∙ō■(j©┤)7į┬17╚š┼▌┼▌¼ö╠ž░l(f©Ī)▓╝Ą─╣▄└ĒīėśI(y©©)┐āĮ╗┴„Ģ■(hu©¼)ūh╝o(j©¼)꬯¼┼▌┼▌¼ö╠žšJ(r©©n)×ķ│╔▒Šę“╦žī”(du©¼)├½└¹Ą─ė░Ēæ╝sš╝ĄĮ3/4Ż¼Š▀¾wČ°čį░³└©╚²éĆ(g©©)ĘĮ├µŻ║

│▒═µ╣ż╦ćė·░l(f©Ī)Å═(f©┤)ļsŻ║▓╝■öĄ(sh©┤)┴┐═¼▒╚į÷ķL60%Ż¼ėį╔½öĄ(sh©┤)═¼▒╚į÷ķL70%

╔Ž░ļ─Ļ▓╔┘Å│╔▒Š═¼▒╚╔Ž╔²Ż║ų„ę¬įŁ▓─┴ŽŽ±PVC▌^2020─Ļ╔ŽØq30%Ż¼╚╦╣ż│╔▒Š▌^2020─Ļ═¼Ų┌╔ŽØq40%

─ŻŠ▀│╔▒Šį÷╝ėŻ║╣ż╦ćÅ═(f©┤)ļsī¦(d©Żo)ų┬┴╦─ŻŠ▀Ą─│╔▒Šę▓▀M(j©¼n)ąą┴╦╔ŽØqŻ¼▓╝■öĄ(sh©┤)į÷╝ėų▒Įėī¦(d©Żo)ų┬─ŻŠ▀į÷╝ėŻ¼─ŻŠ▀┘M(f©©i)ė├▌^╚ź─Ļ═¼Ų┌į÷ķL70%ū¾ėę

╝╚╚╗├½└¹Ž┬ĮĄĄ─ų„ę“╩Ū╔Žė╬╔·«a(ch©Żn)│╔▒ŠŻ¼─Ū│²┴╦ĮĄĄ═ŲĘ┘|(zh©¼)╗“š▀╠ß╔²ūhār(ji©ż)ÖÓ(qu©ón)ų«═ŌŻ¼▀Ćėąø]ėą─▄ē“ĮĄĄ═│╔▒ŠĄ─▐kĘ©Ż┐┤░Ė╩Ū┐ŽČ©Ą─Ż¼─ŪŠ═╩Ū╔·«a(ch©Żn)öĄ(sh©┤)ūų╗»║═ūįäė(d©░ng)╗»ĪŻ

Š═▀B║▄ČÓ│▒═µ═µ╝ęČ╝▓╗ų¬Ą└Ż¼ę╗éĆ(g©©)ąĪąĪ│▒═µĄ─ųŲū„╣żą“Š═ėą┤¾╝sā╔╚²░┘Ą└Ż¼ĘŪ│ŻÅ═(f©┤)ļsĪŻČ°Ūęū„×ķĘŪś╦(bi©Īo)ŲĘŻ¼│▒═µ▀Ćėą║▄ČÓ╩ų╣żģó┼cŁh(hu©ón)╣Ø(ji©”)Ż¼ūįäė(d©░ng)╗»│╠Č╚Ą═ĪŻ

į┌Į³╚šĄ─ę╗ł÷(ch©Żng)ŠĆ╔Ž╔│²ł╔ŽŻ¼┼▌┼▌¼ö╠ž╣®æ¬(y©®ng)µ£▓╔┘Åžō(f©┤)ž¤(z©”)╚╦ģŪ│»Ķ▒▒Ē╩ŠŻ¼Š═╚½╝»łF(tu©ón)Ą─öĄ(sh©┤)ūų╗»Č°čįŻ¼Å─ķTĄĻĄĮõN╩█ŅA(y©┤)£y(c©©)į┘═∙║¾Ą╣═Ųų┴╣®æ¬(y©®ng)µ£Ż¼▀@▓┐Ęų?j©½n)?sh©┤)ūų╗»│╠Č╚ŽÓī”(du©¼)▌^×ķ╚▌ęūŻ¼Ą½╣®æ¬(y©®ng)Č╦╣żÅS╩Ūé„Įy(t©»ng)ųŲįņśI(y©©)Ż¼Č°Ūę╩ŪŲ½╩ų╣żųŲįņŻ¼öĄ(sh©┤)ūų╗»Ą─ļyČ╚▒╚▌^┤¾ĪŻ

▒M╣▄ļyČ╚┤¾Ż¼Ą½╬ęéā┴╦ĮŌĄĮŻ¼┼▌┼▌¼ö╠žš²į┌▀M(j©¼n)ąąę╗ŽĄ┴ąßśī”(du©¼)╔·«a(ch©Żn)öĄ(sh©┤)ūų╗»║═ūįäė(d©░ng)╗»Ą─ćLįćŻ¼▒╚╚ńīó═Ō░³čb╔Ž╩š┐s─żĄ─ćŖ═┐▀@ę╗╣żą“ė╔╚╦╣ż▐D(zhu©Żn)Ž“ÖC(j©®)Ų„▓┘ū„ĪŻ

┐╔ęį┐ŽČ©Ą─╩ŪŻ¼▓╗öÓ═Ų▀M(j©¼n)Ą─╔·«a(ch©Żn)öĄ(sh©┤)ūų╗»║═ūįäė(d©░ng)╗»īóėąų·ė┌╠ß╔²╔·«a(ch©Żn)Č╦ą¦┬╩Ż¼īŹ(sh©¬)¼F(xi©żn)ÖC(j©®)Ų„║═╚╦╣żĄ─ėąÖC(j©®)ĮY(ji©”)║ŽŻ¼Å─Č°▀_(d©ó)ĄĮĮĄ▒Šį÷ą¦Ą──┐Ą─ĪŻ

┐vė^«ö(d©Īng)Ž┬┤µį┌░┘─ĻĄ─Ž¹┘M(f©©i)Ų¾śI(y©©)Ż¼Äū║§ø]ėąę╗╝ę─▄ē“ūį╩╝ų┴ĮKę╗ų▒╠Äė┌į÷ķLĖ▀╬╗Ż¼╗“š▀ķLŠ├▒Ż│ųĒś└¹ĪŻ

Ž¹┘M(f©©i)┤µį┌ų▄Ų┌Ż¼Ų¾śI(y©©)ę▓ļy├ŌįŌė÷Ļć═┤Ż¼▀@ą®Č╝╩Ū▓╗ĀÄ(zh©źng)Ą─╩┬īŹ(sh©¬)ĪŻ─Ū├┤Ż¼ī”(du©¼)ė┌┼▌┼▌¼ö╠žüĒšfŻ¼ūŅųžę¬Ą─å¢Ņ}Š═▓╗į┘╩ŪČ╠Ų┌Ą─į÷ķL╗“╩Ū└¹ØÖŻ¼Č°╩Ūā╔éĆ(g©©)å¢Ņ}Ī¬Ī¬

Ą┌ę╗Ż¼«ö(d©Īng)═ŌĮń▓╗öÓ│¬╦ź├ż║ą╔§ų┴│▒═µĢr(sh©¬)Ż¼╚ń║╬└ĒĮŌ▓ółį(ji©Īn)Č©ŽÓą┼ūį╔ĒĄ─ār(ji©ż)ųĄŻ┐╚ń╣¹šf│▒═µ?zh©©n)„▀fĄ─╩ŪŠ½╔±ār(ji©ż)ųĄŻ¼─Ū├┤╚ń║╬ūīūį╝║Ą─«a(ch©Żn)ŲĘĖ³║├Ąž░▓Ę┼═µ╝ęĄ─ņ`╗ĻŻ┐

Ą┌Č■Ż¼╚ń╣¹śI(y©©)┐āš±╩Ä╩ŪČ╠Ų┌š²│Ż¼F(xi©żn)Ž¾Ą─Ż¼─Ū├┤Š┐Š╣ę¬ū÷ą®╩▓├┤▓┼─▄ą╬│╔šµš²Ą─ķLŲ┌ūo(h©┤)│Ū║ėŻ┐

į┌Ą┌ę╗éĆ(g©©)å¢Ņ}╔ŽŻ¼┼▌┼▌¼ö╠ž╦Ų║§ėąą®Į╣æ]Ż¼╦³┼¼┴”Ą─ĘĮŽ“ūī╚╦ę╗č█═¹▓╗ĄĮ▀ģĪ¬Ī¬│²┴╦│▒═µ▒Š╔Ēų«═ŌŻ¼▀Ćį┌▓╝ŠųśĘł@║═╦ćąg(sh©┤)═ŲÅVÖC(j©®)śŗ(g©░u)Ą╚ą┬śI(y©©)æB(t©żi)Ż╗Č°į┌Ą┌Č■éĆ(g©©)å¢Ņ}╔ŽŻ¼┼▌┼▌¼ö╠ž╦Ų║§ėųŽļĄ├▒╚▌^ŪÕ│■Ż¼╦³į┌ÅŖ(qi©óng)╗»IP▀\(y©┤n)ĀIęį╝░╣®æ¬(y©®ng)µ£Ą╚║╦ą──▄┴”ĪŻ

▒M╣▄╩ąųĄęčĮø(j©®ng)ļyęį╗žĄĮÄpĘÕĢr(sh©¬)Ų┌Ą─1500ā|Ė█į¬┴╦Ż¼Ą½įōū▀Ą─┬Ę▀Ć╩ŪĄ├ū▀Ž┬╚źĪŻĪ░│▒═µĄ┌ę╗╣╔Ą─╔ĒĘ▌Ī▒▒ž╚╗Įo┼▌┼▌¼ö╠žÄ¦üĒ┴╦Ė³┤¾Ą─ē║┴”Ż¼Ą½Š═╩Ūę“?y©żn)ķ▀@śėŻ¼╬┤üĒ╚ń║╬ŲŲŠų▓┼Ė³ėą┐┤Ņ^ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)