═╦╩ąĪóķ]ĄĻĪó╠ØōpĪóÆü╩█Ż¼╚š╩Į┐ņ▓═Ī░┤¾═╦│▒Ī▒Ż┐

░l(f©Ī)š╣┴╦╚²╩«ČÓ─ĻĄ─╚š╩Į┐ņ▓═Ż¼╚ńĮ±š²├µ┼RĪ░ōQ┤·Ī▒ĪŻ

üĒį┤/▓═Ų¾└Ž░Õā╚(n©©i)ģó

ū½╬─/Ų▀’ł

ķ]ĄĻĪó╠ØōpĪó═╦╩ąĪŁĪŁ

ŲĮār╚š┴ŽĄĻĄ─╚šūė▓╗╠½║├

Į³╚šŻ¼╝¬ę░╝ęą¹▓╝ŲņŽ┬ŲĘ┼Ų╗©═Ķ×§Č¼├µīó╚½├µ═╦│÷ųąć°╩ął÷ĪŻ

¼F(xi©żn)į┌ų╗╩ŻŽ┬┴╦ę╗╝ęķTĄĻŻ¼ķ_į┌╔Ž║Ż├└┴_│ŪŻ¼▀@ę▓╩Ū╗©═Ķ×§Č¼├µĄ─╔Ž║Ż╩ūĄĻŻ¼ę╗ķ_Š═╩Ū╩«ČÓ─ĻČÓĪŻ

ā╚(n©©i)ģóŠ²╠ĮįLĢrš²ųĄų▄┴∙Ą─═Ē▓═Ģr┐╠Ż¼ųžą┬čbą▐▀^Ą─ķTĄĻ▓ó¤o╠½ČÓĪ░╦źöĪĪ▒║██EŻ¼ų╗╩ŪÅ─╚╦┴„╔Ž┐┤Ż¼├„’@▒╚┼į▀ģĄ─ę╗’L╠├Īó▓®ČÓę╗ąę╔ß╔┘┴╦║▄ČÓĪŻ

┴Ēę╗×§Č¼├µŲĘ┼ŲŻ¼ę▓į┌ā╚(n©©i)Ąžķ_åó┴╦╚½├µķ]ĄĻĄ─▀M│╠Ż¼╠žäe╩Ū2022─Ļ╔Ž░ļ─ĻĄ─ę▀ŪķŻ¼╚²éĆį┬Ą─ĢrķgŻ¼╔Ž║Żų╗┴¶Ž┬┴╦ę╗Ž┬ĄĻŻ¼╩ŻŽ┬Ą─╚²╩«ČÓ╝ęķTĄĻČÓ╝»ųąį┌ŽŃĖ█Īó┼_×│Ąžģ^(q©▒)ĪŻ

▓╗╣Ō╩Ū╗©═Ķ×§Č¼├µĪó═Ķ²öųŲ├µŻ¼┴Ēę╗╚š╩Į└Ł├µĄ─ŲĘ┼Ų╬ČŪ¦└Ł├µĄ─╚šūėę▓▓╗į§├┤║├▀^ĪŻ

2007─Ļį┌Ė█Į╗╦∙╔Ž╩ąĄ─╬ČŪ¦└Ł├µŻ¼Įžų┴Į±─Ļ8į┬24╚šŻ¼Ųõ╣╔ārį┌▒Pųąė|╝░0.77Ė█į¬Ż¼į┌2022─Ļ╣╔ārŽ┬Ą°┴╦╚²Ęųų«ę╗ĪŻ

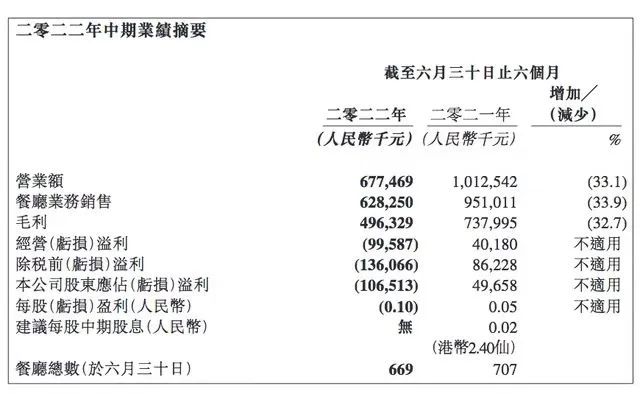

žöł¾’@╩ŠŻ¼╔Ž░ļ─ĻĀI╩šāH×ķ6.77ā|į¬Ż¼▌^2021─Ļ═¼Ų┌Ž┬ĮĄ┴╦╝s33.1%Ż¼ā¶╠Øōp┴╦1.07ā|į¬ĪŻ

▓╗╣Ō╠Ø┴╦1ā|ČÓŻ¼ķTĄĻöĄ(sh©┤)▀Ćį┌£p╔┘Ż¼2019─ĻĄĮ▀_▀^Ė▀³cŻ¼799╝ęĪŻę▀Ūķ░l(f©Ī)╔·║¾Ż¼╬ČŪ¦└Ł├µŠ═╠Äė┌╩š┐s░l(f©Ī)š╣Ą─ĀŅæB(t©żi)Ż¼į┌2022─Ļ╔Ž░ļ─ĻŻ¼ķTĄĻõJ£pĄĮ┴╦68╝ęĪŻ

Ė³┐╔┼┬Ą─öĄ(sh©┤)ō■(j©┤)ät╩Ū═¼ĄĻõN╩█┬╩Ż¼2021─ĻĄ┌╚²╝ŠČ╚ĄĮ2022─ĻĄ┌Č■╝ŠČ╚Ż¼═¼ĄĻõN╩█į÷ķL┬╩Ęųäe╩Ū-9.3%Īó-14.7%Īó-19%║═-28.7%Ż¼▀BĄ°╦─éĆ╝ŠČ╚ĪŻ┐v╚╗ėąę▀ŪķĄ─ė░ĒæŻ¼Ą½ŲĘ┼Ųī”Ž¹┘Mš▀Ą─ę²┴”š²ųØu£p╚§ĪŻ

╚š╩Į┐ņ▓═Ą─┴Ēę╗éĆĘųų¦╔w’łĪóüS’łę▓ėąäė╩ÄĪŻ

╔Ž║Ż╝¬ę░╝ę┐ņ▓═ėąŽ▐╣½╦ŠĄ─│ųėąĘĮ╔Ž║ŻÕ\ĮŁć°ļH▓═’ŗ═Č┘Y╣▄└ĒėąŽ▐╣½╦Šį┌▐D(zhu©Żn)ūī9.815%╣╔ÖÓ(qu©ón)Ż¼▐D(zhu©Żn)ūīārĖ±×ķ821.73╚fį¬ĪŻ

▒│║¾ūŅų„ꬥ─įŁę“Ż¼╩Ū╔Ž║Ż╝¬ę░╝ę▀B└m(x©┤)ā╔─ĻĄ─╠ØōpĪŻ2022 ─Ļ╔Ž░ļ─ĻŻ¼╔Ž║Ż╝¬ę░╝ęļm╚╗īŹ¼F(xi©żn)┴╦ĀI╩š863.57╚fį¬Ż¼ā¶└¹ØÖ╠Øōp534.94╚fį¬Ż¼žōé∙×ķ2281.56╚fį¬ĪŻ

Ņ^▓┐ŲĘ┼ŲĄ─ĻP(gu©Īn)ĄĻ│▒▓╗öÓŻ¼╠Øōpć└ųžĪŻÅ─┤¾öĄ(sh©┤)ō■(j©┤)╔ŽüĒ┐┤Ż¼▀@Äū─ĻŻ¼ ŲĮār╚š┴ŽĄ─ä▌Ņ^├„’@╚§Ž┬üĒ┴╦ĪŻ

ŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2022╔Ž░ļ─ĻŻ¼ŲĮār╚š┴Žš¹¾wķ_ĻP(gu©Īn)ĄĻ▒╚×ķ0.56Ż¼▓╗ö│═¼×ķ«Éć°▓═’ŗĄ─╠®ć°▓╦1.2Ż©ūóŻ║ŲĘ┼ŲķTĄĻķ_ĻP(gu©Īn)ĄĻ▒╚=ķ_ĄĻöĄ(sh©┤)/ĻP(gu©Īn)ĄĻöĄ(sh©┤)Ż¼▒╚ųĄ<1Ż¼▒Ē╩ŠŲĘ┼ŲķTĄĻ░l(f©Ī)š╣│╩¼F(xi©żn)╩š┐sĀŅæB(t©żi)Ż®ĪŻ

?’L┐┌ūźĄ├ī”

┼Ż╚Ō╔w’łę▓─▄Ų’w

į┌ųąć°┐ņ▓═Ą─░l(f©Ī)š╣╩Ę╔ŽŻ¼╚š┴Žį°ėą▀^ČÓČ╬▌x╗═Ą─▀^═∙Ż¼ę▓ėą▀^ČÓ┤╬╚š┴ŽĄ╚Ī░ĻæĪ▒│▒ĪŻ

1992─ĻŻ¼╝¬ę░╝ęį┌═§Ė«Š«ķ_┴╦╩ūĄĻŻ¼ķ_śI(y©©)ų«│§Š═┤¾╩▄ÜgėŁŻ¼ę╗Č╚äō(chu©żng)Ž┬┴╦ų▄─®╚šõN2000═ļ┼Ż╚Ō’łĄ─ėøõøĪŻ

į┌«öĢrŻ¼ę╗═ļ┼Ż╚Ō’ł┘uĄĮ┴╦6.5į¬Ż¼ę└┼fĢ│õNŻ©92─ĻĄ─╬’ār╩Ūži╚Ō┤¾╝s2.5į¬ū¾ėęŻ¼┤¾├ū4ĮŪę╗Į’Ż®ĪŻ

90─Ļ┤·Ą─ųąć°▓═’ŗŻ¼ļm╚╗▀M╚ļ┴╦═žš╣Ų┌Ż¼Ą½╚į╚╗ęįĘ“Ų▐└ŽŲ┼ĄĻ×ķų„ĪŻ

┤╦ĢrŻ¼═Ō┘Y▓═’ŗŲ¾śI(y©©)æ{ĮĶ│╔╩ņĄ─Įø(j©®ng)ĀI╣▄└Ē¾w“ׯ¼┬╩Ž╚į┌ųąć°┬į’@╗─╩ÅĄ─▓═’ŗ╔Ž▓źĘNŻ¼ę╗┼╔Š═╩Ū┐ŽĄ┬╗∙Ī󹣫öä┌Ą╚č¾┐ņ▓═Ż¼┴Ēę╗┼╔Š═╩Ū╝¬ę░╝ę×ķ┤·▒ĒĄ─╚š╩Į┐ņ▓═ŲĘ┼ŲĪŻ

ĄĮ┴╦1997─ĻŻ¼╬ČŪ¦└Ł├µį┌╔Ņ█┌Ī░ĄŪĻæĪ▒Ż¼īó┤¾╣Ū░Š£½Ą─╚š╩Į└Ł├µÄ¦╚ļųąć°ĪŻ

╠Ņča┴╦╚š╩Į└Ł├µ┐š░ūĄ─╬ČŪ¦└Ł├µ½@Ą├┐šŪ░Ą─░l(f©Ī)š╣ÖCė÷Ż¼1999─Ļķ_▀M╔Ž║ŻŻ¼ļS║¾▀M╚ļ▒▒Š®Īó│╔Č╝Ą╚ĄžĪŻ20─ĻĢrķgŻ¼ķ_ĄĮ┴╦╚½ć°136éĆ│Ū╩ąŻ¼ķ_Æņ┴╦ę╗śėĪŻ

ĄĮ┴╦Ū¦ņ¹─Ļų«║¾Ż¼ėųėąÄūō▄╚š▒Š▓═’ŗŲĘ┼Ų╚ļ╚A│▒ĪŻųąć°│╔┴╦╚š▒Š▓═’ŗŲĘ┼Ųų„ꬥ─Š“Įł÷ĪŻ

▀@ŲõųąŻ¼ūŅŠ▀┤·▒ĒąįĄ─▒Ń╩Ū╚š▒ŠĄ┌Č■┤¾┐ņ▓═▀BµiĄĻĄ─╩│Ųõ╝ęŻ¼ų„┤“«a(ch©Żn)ŲĘŠ═╩Ū║═╝¬ę░╝ęŽÓ╦ŲĄ─┼ŻüSŻ¼▀M╚ļųąć°║¾┐±ķ_300╝ęĄĻĪŻ

ō■(j©┤)╚š▒Š▐r(n©«ng)┴ų╦««a(ch©Żn)╩Ī║══Ōäš╩Ī 2017 ─ĻĄ─š{(di©żo)čąöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2015─Ļ-2017─ĻŻ¼╚š▒Šų«═ŌĄ─ĄžĘĮę╗╣▓ą┬į÷┴╦īóĮ³ 3.1 ╚fķg╚š┴Ž▓═ÅdŻ¼│¼▀^ę╗░ļķ_į┌┴╦ųąć°ĪŻ

Č°ųąć°╚š┴Ž▓═ÅdöĄ(sh©┤)┴┐į÷╦┘▀_ĄĮ┴╦74%Ż¼╩Ū▒Š═┴ų«═Ōį÷╦┘ūŅ┐ņĄ─╩ął÷ĪŻ

╚š▒Š▓═’ŗĄ─ŲĘŅÉę▓▓╗Ž▐ė┌└Ł├µĪó╔w’łŻ¼Č°╩ŪŠėŠŲ╬▌Īó┐Š╚ŌĪóē█╦ŠĪ󤲰BĄ╚ŲĘŅÉ╚½├µķ_╗©Ż¼ųąĖ▀Č╦╚š┴ŽŲĘ┼Ųę▓ųØuČÓŲüĒŻ¼į┌ę╗ŠĆ╩ął÷ėąų°śOÅŖĄ─╬³ę²┴”ĪŻ

╠ߥĮ▀@ą®ŲĘ┼Ų▌x╗═Ą─▀^═∙Ż¼▓╗╔┘╚╦Ģ■ė├Ī░╠╔┌AĪ▒üĒ├Ķ╩÷Ż¼Ą½╬ęéāĖ³æ¬┐┤ĄĮ▀@ą®ŲĘ┼Ųī”Ģrä▌Ą─░č╬šŻ¼ę▓Š═╩Ū╬ęéā¼F(xi©żn)į┌╦∙šfĄ─’L┐┌ĪŻ

═╦ł÷įŁę“Ż║

ŲĘ┼Ų└Ž╗»Īó╔Žą┬▓╗ūŃĪó╩│░▓å¢Ņ}Ņl░l(f©Ī)ĪŁĪŁ

æ{ĮĶų°’L┐┌┐ņ╦┘öUÅł║¾Ż¼─▄ʱ▀mæ¬ą┬ą╬ä▌Ż¼ │ųų«ėąą¦Ąž▀\ĀIŽ┬╚źŻ¼│╔×ķ┴╦ą┬Ą─├³Ņ}ĪŻ

ų╗╩Ū╚š╩Į┐ņ▓═į┌«a(ch©Żn)ŲĘ╔ŽĄ─Ī░ķLŪķĪ▒Ż¼ī”Ž¹┘Mš▀Č°čįŻ¼╩Ū╚šØuį÷╔·Ą─ŲŻŠļĖąŻ¼╔Žą┬ŠÅ┬²Ż¼«a(ch©Żn)ŲĘ┴”ųØu▓╗ūŃĪŻ

ų„┤“┼Ż╚Ō╔w’łĄ─╝¬ę░╝ęę╗┘uŠ═╩Ū30ČÓ─ĻŻ¼╝┤▒Ń╩Ūį÷╝ė┴╦š©ļuĪó¹u╚ŌĄ╚ą┬┴ŽŻ¼Ą½╚į╚╗▓╗ļx╔w’łĪŻ

╗©═Ķ×§Č¼├µ╩ŪĖ„ĘN┐┌╬ČĄ─×§Č¼├µŻ¼═Ō╝ė▓Ķ┼▌’łĪŻį┌Ųõ╣½▒Ŗ╠¢╔ŽŻ¼ūŅą┬Ą─╔Žą┬ėŹŽó▀Ć═Ż┴¶į┌2021─Ļ4į┬Ż¼│÷┴╦┬ķŲ┼Č╣Ė»┼Ż╚Ō’łŻ¼Ž±╩Ūšš░ß┴╦╝¬ę░╝ęĄ─└Ž«a(ch©Żn)ŲĘĪŻ

ę╗Ų▒ŲĘ┼ŲųąŻ¼╔Žą┬╣Ø(ji©”)ūÓ╔į┐ņ▒Ń╩Ū╬ČŪ¦└Ł├µŻ¼ūŅĮ³╚²éĆį┬╔Ž┴╦╚²┤╬ą┬ĪŻ

Ą½▀@ĘN╣Ø(ji©”)ūÓĘ┼į┌«öŽ┬Ą─┐ņ▓═╩ął÷└’Ż¼Ė∙▒ŠŠĒ▓╗Ų╩▓├┤’L▓© ĪŻ┤╦ĢrŻ¼╦¹éāĄ─ĖéĀÄī”╩ų▓╗āHėąÓl(xi©Īng)┤Õ╗∙Īó┤¾├ūŽ╚╔·Īó└ŽÓl(xi©Īng)ļuĄ╚ųą╩Į┐ņ▓═ŲĘ┼ŲŻ¼▀Ćėą±Rėøė└Ą╚ą┬┼dĄ─Ę█├µą┬ŲĘ┼ŲĪŻ

┤╦ĢrŻ¼ųąć°Ą─┐ņ▓═╩ął÷ęčĮø(j©®ng)╩Ū░┘¶┤ĀÄ┴„ų«æB(t©żi)Ż¼ŠÅ┬²Ą─╔Žą┬╣Ø(ji©”)ūÓūīŲĘ┼Ų▓╗▀Mät═╦Ż¼ØuØu═╦│÷┴╦Ž¹┘Mš▀Ą─ęĢę░ĪŻ

ļSų°ą┬ę╗▌åĄ─Ž¹┘M╔²╝ēŻ¼Ž¹┘Mš▀ī”ŲĘ┘|(zh©¼)ĪóĮĪ┐Ą║═┐┌╬Č╠ß│÷┴╦Ė³Ė▀Ą─ę¬Ū¾ĪŻ

▀@ą®╚š╩Į┐ņ▓═ŲĘ┼Ų▓╗Ą½ø]Ė·Šo▀@▓©╔²╝ē│▒Ż¼Ę┤Č°╩│ŲĘ░▓╚½å¢Ņ}Ņl│÷ĪŻ

įńį┌2011─ĻŻ¼╬ČŪ¦└Ł├µą¹é„Ą─╝ā╣Ū£½░ŠųŲĄ─£½ĄūīŹät╩ŪØŌ┐sę║╣┤āČČ°│╔Ż¼║▌║▌┤“┴╦ūį╝║Ą──śŻ¼Ī░ę╗═ļ£½Ą─Ō}┘|(zh©¼)║¼┴┐Ė³╩Ū┼Ż─╠Ą─4▒ČĪóŲš═©╚ŌŅÉĄ─öĄ(sh©┤)╩«▒ČĪ▒ĪŻ

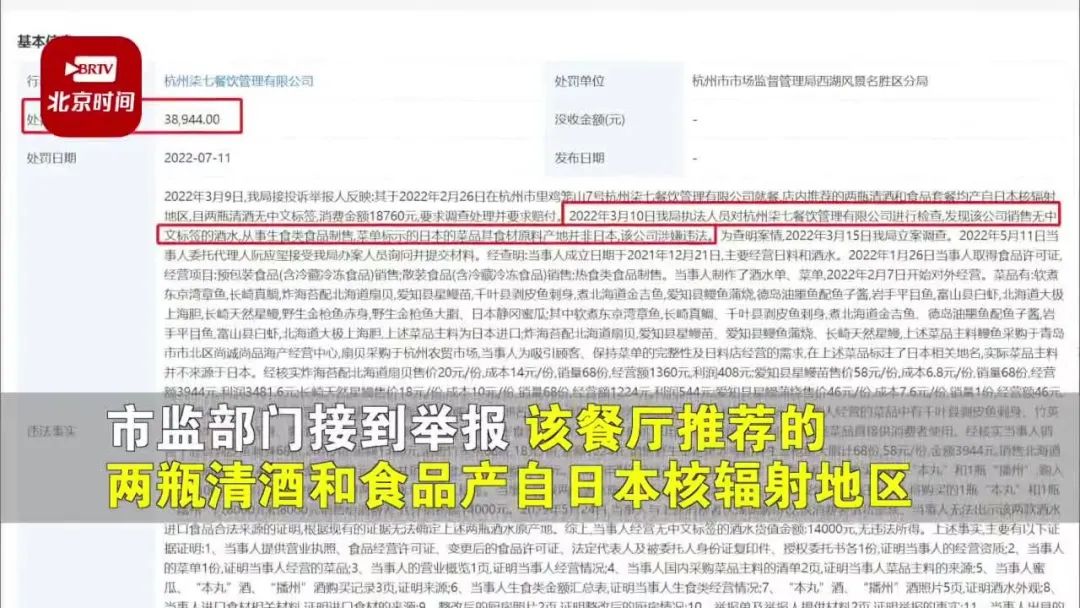

2021─Ļ─ĻĄūŻ¼╝¬ę░╝ę▒╗Ųž│÷╩╣ė├ĀŅæB(t©żi)▓╗╝čĄ─╩▀▓╦Īó░l(f©Ī)│¶Ą─╚Ō─®Īóę╗ų▄ōQę╗┤╬Ą─Ī░└Žė═Ī▒ųŲū„▓═╩│Ż¼▓óĄŪ╔Ž╬ó▓®¤ß╦č░±ĪŻ╝¬ę░╝ęę“ČÓ┤╬ę“╩│ŲĘ▀`Ę©ąą×ķ╗“╠ō╝┘ÅVĖµ▒╗╠Ä┴P┴╦ČÓ┤╬ĪŻ

Įė▀B▒¼│÷Ą─╩│ŲĘ░▓╚½å¢Ņ}Ż¼ūīŽ¹┘Mš▀ī”╚š╩Į┐ņ▓═ŲĘ┼ŲųØuņŅ„╚Ż¼Į│ą─▀@ĘNŲĘŅÉ╗∙ę“įńŠ═Ī░ØuąąØu▀hĪ▒┴╦ĪŻ

▓╗āH╩ŪŲĮār╚š┴ŽŻ¼─│ą®Ė▀Č╦╚š┴Ž═¼śė┤µį┌Ų█“_Ž¹┘Mš▀Ą─ąą×ķĪŻ

Š═į┌ā╚(n©©i)ģóŠ²░l(f©Ī)ĖÕŪ░ę╗╠ņŻ¼ę╗╝ę╚╦Š∙2000į¬Ą─ŠW(w©Żng)╝t╚š┴ŽĄĻĘŁ▄ćŻ¼Ųę“╩ŪĪ░▒╗┼eł¾┘u║╦▌Ś╔õĄžģ^(q©▒)Ą─╩│ŲĘĪ▒Ż¼┐╔š{(di©żo)▓ķĮY(ji©”)╣¹ģsūī╚╦┤¾Ą°č█ńRŻ║▀@éĆ╠¢ĘQĪ░▓══Ė╚š▒Š╬ČĪó┴Ž└Ēšµėą▓─Ī▒Ą─ĄĻŻ¼▓╦Š═╩Ūų▄▀ģ▐r(n©«ng)┘Q(m©żo)╩ął÷┘Å┘IĄ─ĪŻŠW(w©Żng)ėč╝Ŗ╝ŖįušōŻ║▀Ć╩Ū╚š┴ŽĄĻ║├Ż¼Å─▓╗┐ėĖF╚╦ĪŁĪŁ

╩ą▒O(ji©Īn)Šų║╦īŹ║¾▒Ē╩ŠŻ║«a(ch©Żn)ĄžĘŪ╚š▒Š

┐éČ°čįų«Ż¼ŅlĘ▒░l(f©Ī)╔·Ą─╩│ŲĘ░▓╚½╬ŻÖCŻ¼š²ØuØu═Ėų¦ų°┤¾╝ęī”▀@éĆŲĘŅÉĄ─ą┼╚╬ĪŻ╚š┴ŽųØu═╩╚źĪ░Ė▀Č╦ĪóŠ½ų┬Īó║├╩│▓─Ī▒Ą─╣ŌŁh(hu©ón)Ż¼╚ĪČ°┤·ų«Ą─╩Ū┘|(zh©¼)ę╔ĪŻ╚ń┤╦┐┤üĒŻ¼╚š┴ŽĄ─Ī░öĪ═╦Ī▒╦Ų║§įńęčėą█E┐╔čŁĪŻ

▒Š═┴ŲĘ┼Ųß╚Ų

Ž┬│┴╩ął÷┤¾ėą┐╔×ķ

ļm╚╗▓╗╔┘ŲĘ┼ŲęčĮø(j©®ng)ØuØuĪ░═╦ł÷Ī▒Ż¼Ą½╚š┴ŽŲĘŅÉĄ─╩ął÷Ę▌Ņ~╚įį┌Ż¼Ž¹┘Mš▀╚įėąąĶŪ¾Ż¼ę╗┼·Ė³Č«ųąć°╩ął÷Ą─▓═’ŗ╚╦Ż¼└¹ė├ūį╝║ī”▒ŠĄž╩ął÷Ą─├¶õJČ╚ęį╝░äō(chu©żng)ą┬Š½╔±Ż¼ę▓ķ_╩╝äō(chu©żng)įņą┬Ą─╚š┴ŽŲĘ┼ŲĪŻ

└²╚ń½@öĄ(sh©┤)░┘╚fį¬╠ņ╩╣▌å╚┌┘YĄ─ąĪ╔Ł╚š║╠Ż¼īŻ×ķ─Ļ▌p╚╦┤“įņĄ─╚š┴ŽŲĘ┼ŲŻ¼ė├▓═Łh(hu©ón)Š│╩Ū║▄▀m║Ž┤“┐©Ą─╚šŽĄąĪŪÕą┬┬ĘŠĆŻ¼╚╦Š∙į┌100į¬ū¾ėęŻ¼ŽŻ═¹─▄īó║├│į▓╗┘FĄ─╚š┴ŽŲĘ┼ŲĦ╚ļŽ¹┘Mš▀Ą─╚š│ŻĪŻ

į┘╚ń╔§╬Õ└╔Īż¢|Š®└Ł├µŻ¼║╬ė┬╝»łF┐╝▓ņ╚½ć°ČÓéĆ│Ū╩ą║¾Ż¼Ę┤Å═┤“─ź│÷Ą─Ī░│¼Ė▀ąįār▒╚Ī▒╚š╩Į└Ł├µŲĘ┼ŲĪŻ└Ł├µĄ─ārĖ±ĮĄĄĮ18į¬/═ļŻ¼Ė³▀m║ŽŽ┬│┴╩ął÷Ż¼▓╦å╬ŲĘŅÉĖ³╝ėžSĖ╗Ż¼į÷╝ėąĪ│įĪ󤲰BĪóē█Ž▓ÕüĄ╚Ż¼ķTĄĻ╚šĀIśI(y©©)Ņ~┐╔▀_1╚fį¬ĪŻ

┤╦═ŌŻ¼▒▒Š®Ą─┤Õ╔Žę╗╬▌ĪóŠ┼▒ŠŻ¼║■▒▒Ą─Ž╔ļ[ąĪ┬╣Īó║ė─ŽĄ─░ū╩»╔Ņę╣╩│╠├Ą╚ŲĘ┼Ųę▓ųØu░l(f©Ī)š╣ŲüĒŻ¼╔§ų┴ķ_│÷┴╦Į³░┘╝ęĄĻĪŻ▀@ą®ŲĘ┼ŲĄ─╣▓═¼³c╩Ūąįār▒╚Ė▀Ż¼äšīŹŻ¼▓ó╔Ųė┌ĮY(ji©”)║Ž╩ął÷äō(chu©żng)ą┬ĪŻ▒╚╚ńslogan×ķĪ░ć°├±╚š┴ŽĘ┼ą─³cĪ▒Ą─┤Õ╔Žę╗╬▌Ż¼╚╦Š∙80į¬Īó─ĻõN╩█Ņ~▀_ĄĮā|į¬╝ēäeŻ╗░ū╩»Ą─╔Ņę╣╩│╠├ę▓į┌ŲĘ┼Ų─Ż╩ĮĪó╣▄└ĒĪóĮM┐Ś┴”ĘĮ├µ▓╗öÓ╔²╝ēŻ¼─┐Ū░ōĒėą100+ķTĄĻŻ¼▒ķ▓╝╚½ć°60ČÓū∙│Ū╩ąĪŻ

ąĪ╝tĢ°╔Ž╦č╦„Ī░ŲĮār╚š┴ŽĪ▒ėą3╚f+╣Pėø

╔Ž║ŻĪó║╝ų▌Īó▒▒Š®ĪóÅVų▌ŠėČÓ

┼c═ŌüĒŲĘ┼Ų▒╚Ż¼╦¹éāėąų°Ė³Š½£╩Ą─Č┤▓ņ┴”Ż¼Ė³Č«Ą├ųąć°Ž¹┘Mš▀Ą─įVŪ¾ĪŻ▒╚╚ń┤Õ╔Žę╗╬▌īóĘ■äšę╗į~Ī░ā×(y©Łu)╗»Ī▒│╔Ī░ššŅÖĪ▒Ż¼Ū░š▀║▄Ę▒¼ŹŻ¼Č°║¾š▀║▄║åå╬Ż¼ų╗ę¬┐═æ¶ėąįVŪ¾Ż¼Ę■äšåT─▄į┌ŅÖ┐═▓╗║¶║░Ą─Ģr║“╝░Ģr▓ČūĮąĶŪ¾Ż¼Ė³╝ė╚╦ąį╗»ĪŻ

ļm╚╗▀@ą®ŲĘ┼Ų┼c╔Ž╬─╦∙ėæšōĄ─╚š╩Į┐ņ▓═┘ÉĄ└▓ó▓╗═Ļ╚½ųž║ŽŻ¼Ą½┤·▒Ēų°╚š┴ŽŲĘŅÉ╚š║¾Ą─░l(f©Ī)š╣ĘĮŽ“Ż¼─Ļ▌p╗»ĪóŲĘ┘|(zh©¼)╗»Ż¼ļSä▌Č°ūāĪó╠ĮŠ┐Ž¹┘M▒Š┘|(zh©¼)Ż¼Č°▓╗į┘╩Ūę╗╠ū╚Ł┤“╠ņŽ┬ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį