ąĪą▄UūŌ╔Ž╩ąį┌╝┤Ż¼ųž┘Y«aĄ═├½└¹─▄ū▀ČÓ▀hŻ┐

üĒį┤/Donews

ū½╬─/▓▄ļpز

Ņ^łD/ąĪą▄UūŌ

ąĪą▄UūŌ╝┤īóė┌Ė█Į╗╦∙╔Ž╩ąĪŻō■Ė█Į╗╦∙╣┘ŠW’@╩ŠŻ¼į┌Į±─Ļ4į┬8╚š▀fĮ╗šą╣╔Ģ°║¾Ą─░ļ─ĻŻ¼ąĪą▄UūŌ─Ė╣½╦Š┴Ķą█┐Ų╝╝╝»łFėąŽ▐╣½╦Šš²╩Į═©▀^±÷ėŹŻ¼╝┤īóį┌Ė█Į╗╦∙ų„░ÕÆņ┼Ų╔Ž╩ąĪŻ

łDį┤Ż║Ė█Į╗╦∙

ļmšfąĪą▄UūŌęč─├ĄĮĖ█Į╗╦∙Ą─Ī░ķTŲ▒Ī▒Ż¼Č°ŪęūŲūRū╔įāöĄō■’@╩ŠŻ¼ęį2021─Ļ╩š╚ļėŗŻ¼ąĪą▄UūŌęčĮø│╔×ķųąć°ūŅ┤¾Ą─Ų¾śI╝ēDaaSŻ©įOéõ╝┤Ę■䚯®╣®æ¬╔╠Ż¼Ą½▀@▓ó▓╗ęŌ╬Čų°ąĪą▄UūŌŠ═┐╔ęįĖ▀šĒ¤oænŻ¼ö[į┌Ų¾śI├µŪ░╚įėąųTČÓå¢Ņ}┤²ĮŌŻ¼Č°▀@ę▓ūī║¾└mąĪą▄UūŌĄ─╣╔ār│╔ųiĪŻ

01.

╝┤īó╔Ž╩ąŻ¼×ķ║╬ģsįŌ┘Y▒Š£p│ų╠ū¼FŻ┐

ō■╣½ķ_┘Y┴Ž’@╩ŠŻ¼│╔┴óė┌2004─ĻĄ─ąĪą▄UūŌŲõäō╩╝╚╦║·ū„ą█Ż¼ūŅ│§╩Ūį┌╔Ņ█┌╚AÅŖ▒▒┐┐ļŖ─XĮMčbČ°Č■╩ųéĆ╚╦ļŖ─XõN╩█Ų╝ęĪŻę└┐┐į┌▀@ę╗ąąśIĘe└█Ą─Įø“×║═╚╦├}Ż¼ąĪą▄UūŌį┌2008─Ļ║═2013─ĻŽ╚║¾═Ų│÷ļŖ─XČ╠Ų┌║═ķLŲ┌ūŌ┘UĘ■äšĪŻ║¾ėųį┌2017─Ļ║═2018─Ļį÷╝ėITįOéõ╗ž╩šĘ■äš║═įOéõ╣▄└ĒSaaSĘ■äšĪŻ

┼c┤╦═¼ĢrŻ¼į┌ć°ā╚╣▓ŽĒĮøØ·Īóūįų„äōśI╚╦╚║į÷╝ėĄ╚ę“╦žĄ─ĦäėŽ┬Ż¼BČ╦ī”ė┌ITįOéõ▐k╣½ūŌ┘UąĶŪ¾▓╗öÓį÷ČÓŻ¼├µŽ“ųąąĪŲ¾śI╠ß╣®Ų¾śIĘ■䚥─¬ÜĮŪ½F╣½╦Šéõ╩▄┘Y▒ŠŪÓ▓AĪŻ

Å─ąĪą▄UūŌĄ─╚┌┘YÜv│╠üĒ┐┤Ż¼Ųõį┌4─ĻĄ─Ģrķgā╚═Ļ│╔8▌å╚┌┘YŻ¼Ųõ▒│║¾Ą─┘Y▒ŠĘĮ╝╚ėą“vėŹĪ󊮢|╗ź┬ōŠWŠ▐Ņ^Ż¼ę▓ėą¢|ĘĮĖ╗║ŻĪóŪ░║ŻķL│Ū╗∙ĮĄ╚ų¬├¹╗∙ĮŻ¼ęį╝░╔Ņ█┌Ė▀ą┬═ČĪóć°ųąäō═ČĄ╚š■Ė«╗∙ĮĪŻ

╩┬īŹ╔ŽŻ¼┘Y▒ŠĮoąĪą▄UūŌĦüĒĄ─▓╗å╬å╬╩Ū┘YĮ╔ŽĄ─Ę÷│ųŻ¼Ė³╩Ūį┌╣½╦ŠśIäšĘĮ├µų·═ŲąĪą▄UūŌĄ─░lš╣ĪŻ▒╚╚ńŻ¼Š®¢|Å─ŠĆ╔ŽŲĮ┼_║═ŠĆŽ┬┐═æ¶╚║ā╔ĘĮ├µ×ķąĪą▄UūŌī¦┴„Ż¼═¼ĢrĮĶų·ė┌įŲėŗ╦ŃĪó┤¾öĄō■Īó╬’┬ōŠW║═ųŪ─▄šZ궥╚ĻPµI╝╝ąg╔Ž×ķąĪą▄UūŌ╠ß╣®┤¾┴”ų¦│ųĪŻ

Č°“vėŹ│²×ķąĪą▄UūŌī¦┴„═ŌŻ¼ę▓č¹šłąĪą▄UūŌ╝ė╚ļĄĮ“vėŹįŲSssS╝ė╦┘Ų„ĪóSssS╝╝ąg┬ō├╦ĪŻ

ĮĶų·ė┌╣╔¢|╦∙╠ß╣®Ą─▀@ą®┘Yį┤Ż¼ąĪą▄UūŌę▓ėŁüĒ┴╦▒¼░l╩ĮĄ─į÷ķLĪŻō■ąĪą▄UūŌšą╣╔Ģ°’@╩ŠŻ¼2019─Ļų┴2021─ĻŻ¼ąĪą▄UūŌĄ─ĀI╩šĘųäe×ķ5.00ā|į¬Īó10.22ā|į¬║═13.30ā|į¬Ż¼Å═║Ž─Ļį÷ķL┬╩×ķ63.1%ĪŻ2022─Ļ╔Ž░ļ─ĻŻ¼ąĪą▄UūŌĀI╩š×ķ8.54ā|į¬Ż¼ļmį÷╦┘Ę┼ŠÅŻ¼Ą½═¼▒╚╚įį÷ķL59.1%ĪŻ

ąąśI¬ÜĮŪ½FŲ¾śIŻ¼╝┤īó╔Ž╩ąŻ¼ĀI╩š│ų└mį÷ķLŻ¼«ö░č▀@ą®ś╦║×╣▓═¼┘Nį┌ąĪą▄UūŌ╔Ē╔ŽĢrŻ¼ÖCśŗæ¬įō│ų└m╝ėūó▓┼ī”ĪŻĄ½¼FīŹŪķørģsŪĪŪĪŽÓĘ┤Ż¼į┌ąĪą▄UūŌIPOŪ░Ż¼įŌė÷ĄĮĄ─ģs╩Ū▒ŖČÓÖCśŗĄ─£p│ų╠ū¼FĪŻ╚¶╩Ūę╗╝ęÖCśŗĄ─įÆŻ¼▀Ć─▄ĮŌßī╩ŪÖCśŗūį╔ĒĄ─śIäšš{š¹ĪŻĄ½«ö▒ŖČÓÖCśŗ╝Ŗ╝Ŗ▓╔╚Ī═¼ę╗▓▀┬įĢrŻ¼▀@▓╗├Ōūī╚╦ī”ąĪą▄UūŌĄ─░lš╣│÷¼F┴╦Ė³ČÓĄ─ō·ænĪŻ

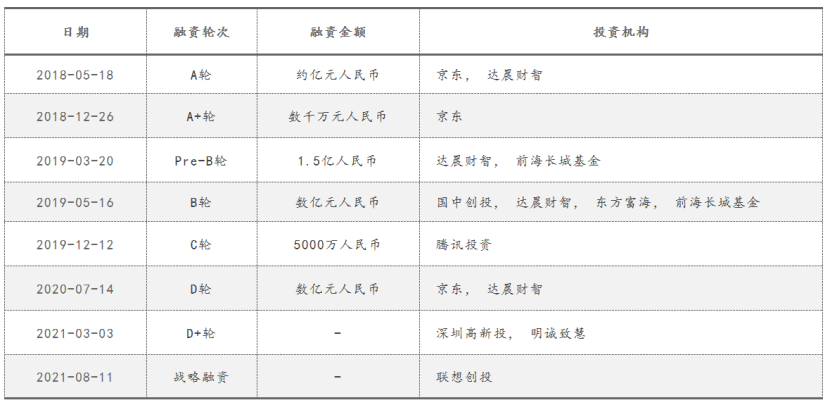

öĄō■üĒį┤Ż║ąĪą▄UūŌšą╣╔Ģ°

02.

ā╚▓┐Ż║ČÓųžå¢Ņ}┤²ĮŌŻ¼ė»└¹│╔ųi

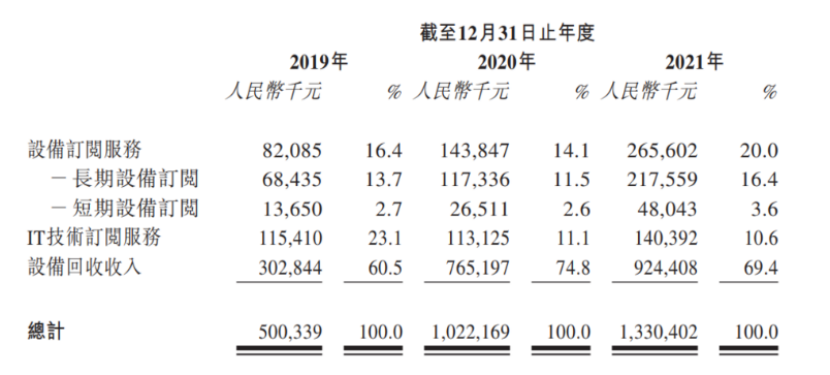

╩┬īŹ╔ŽŻ¼▓ĮŌąĪą▄UūŌĄ─šą╣╔Ģ°Ż¼Š═▓╗ļy░l¼FąĪą▄UūŌĄ─å¢Ņ}╦∙į┌ĪŻÅ─ĀI╩š╔ŽüĒ┐┤Ż¼2021─ĻąĪą▄UūŌĀI╩š▀_ĄĮ13.3ā|į¬Ż¼ŲõųąįOéõėåķåĘ■äš╩š╚ļ2.66ā|į¬Ż¼IT╝╝ągėåķåĘ■äš╩š╚ļ1.4ā|į¬ĪŻČ°įOéõ╗ž╩šĀI╩š╩š╚ļät×ķ9.24ā|į¬Ż¼×ķąĪą▄UūŌĀI╩šĄ─┤¾Ņ^ĪŻ

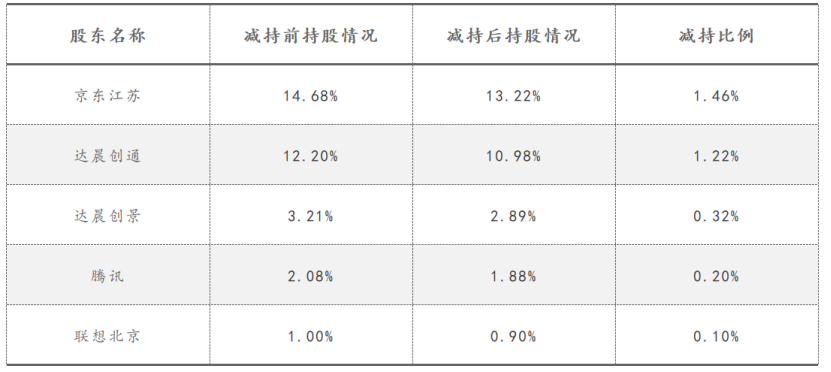

łDį┤Ż║ąĪą▄UūŌšą╣╔Ģ°

╦∙ų^Ą─įOéõ╗ž╩šŻ¼═©╦ūüĒšfŠ═╩ŪĪ░ĘŁą┬Č■╩ųļŖ─XĪ▒ė├ė┌│÷ūŌ║═õN╩█Ą──Ż╩ĮŻ¼╝┤Å─Ų¾śIė├æ¶╩ųųą┘Å┘I╠į╠ŁĄ─ITįOéõŻ¼ĘŁą┬║¾į┘ė├ė┌įOéõėåķåĘ■äš╗“▀MąąõN╩█ĪŻ

╚╗Č°Ż¼▀@ĘNī”å╬ę╗śIäš▀^Č╚ę└┘ćĄ─ĘĮ╩ĮŻ¼ę▓ĮoąĪą▄UūŌĄ─░lš╣ĦüĒ┴╦ųTČÓ▓╗┤_Č©ąįę“╦žĪŻÅ─│╔▒ŠĮŪČ╚üĒ┐┤Ż¼įOéõ╗ž╩šśIäš╩Ūī┘ė┌Ąõą═Ą─ųž┘Y«aĒŚ─┐ĪŻ╚ń╣¹šf╩Ū╣▓ŽĒ│õļŖīÜ║═╣▓ŽĒå╬▄ćŠ∙╩Ū1ī”NĘ■䚥─įÆŻ¼─Ū├┤Ż¼╣▓ŽĒļŖ─XūŌ┘UśIäšätī┘ė┌1ī”1Ę■äšĪŻ

▒╚╚ńšfŻ¼į┌─│éĆĢrķg╔Ž³cŻ¼ąĪą▄UūŌĄ─A┐═æ¶║═B┐═æ¶ĘųäešęąĪą▄UūŌūŌ┘U5000┼_║═8000┼_ļŖ─XĪŻĄ½ąĪą▄UūŌ┤╦ĢrÄņ┤µöĄ┴┐ų╗ėą1╚f┼_Ż¼ätąĪą▄UūŌąĶę¬┘Å┘I3000┼_ļŖ─XĪŻ╚¶Ųõ╦¹┐═æ¶└^└mŽ┬å╬Ą─įÆŻ¼ę▓ęŌ╬Čų°ąĪą▄UūŌę¬└^└m┘Å┘IĪŻ

Ą½ļŖ─X▀@ĘNļŖūė«aŲĘ║═ėĻéŃĪó╣▓ŽĒ│õļŖīÜę▓▓╗═¼Ż¼╦³Ą─Ė³ą┬╦┘Č╚▀^┐ņĪŻ▒╚╚ńŻ¼IntelĮėŽ┬üĒĄ──┐ś╦╩Ū├┐─Ļ═Ų│÷ę╗┤·’@┐©Ż¼NVIDIAĄ─’@┐©ōQ┤·ätį┌ę╗─Ļ░ļū¾ėęĪŻ

’@╚╗Ż¼ąĪą▄UūŌ▒žĒÜę¬┐┐ķLŲ┌┘Å╚ļ┘Y«a▓┼─▄ŠS│ųśI䚥─š²│Ż▀Mš╣Ż¼Ą½▀@ę▓▒ž╚╗Ģ■╝ėäĪ╣½╦ŠĄ─¼FĮ┴„’LļUĪŻ

ę╗ĮMųĄĄ├ĻPūóĄ─öĄō■╩ŪŻ¼2019─ĻĪ¬2021─ĻąĪą▄UūŌ┴„äė╝░ĘŪ┴„äėĮĶ┐ŅĮYėÓĘųäe×ķ1.8ā|į¬Īó3ā|į¬║═5.4ā|į¬ĪŻī”ė┌▓╗öÓ╔ŽØqĄ─ĮĶ┐ŅĮYėÓŻ¼ąĪą▄UūŌī”┤╦Ą─ĮŌßī╩ŪŻ¼ų„ę¬╩Ūė╔ė┌śIäšöUÅłī¦ų┬╚┌┘Y╗Ņäėį÷╝ėŻ¼ė├ęįų¦ĖČ▓╔┘ÅĄ─ITįOéõĪŻ

Č°Å─╩šęµĮŪČ╚üĒ┐┤Ż¼2019─Ļ-2021─ĻąĪą▄UūŌį┌įOéõ╗ž╩šśIäšĘĮ├µĄ─├½└¹┬╩Ęųäe×ķ0.1%Īó6.5%Īó3.1%ĪŻ╩┬īŹ╔ŽŻ¼ī”ė┌ąĪą▄UūŌŲ½Ą═Ą─├½└¹┬╩ę▓▓╗─▄ĮŌßīĪŻ

ė╔ė┌─┐Ū░ć°ā╚ĻPė┌▐k╣½įOéõĄ─ūŌ┘U▀Ć╠Äį┌│§╝ēĮ╠ė²ļAČ╬Ż¼▓╗╔┘Ų¾śI└Ž░Õ│÷ė┌╣½╦ŠśIäš░▓╚½┐╝æ]Ż¼ī”ūŌ┘U║═┘Åų├Č■╩ųļŖ─XĄ─ęŌįĖ▓ó▓╗╩Ū║▄Ė▀ĪŻ▒╚╚ńŻ¼ō■Ėź╚¶╦╣╠ž╔│└¹╬─š{čąöĄō■üĒ┐┤Ż¼ųąć°IT▐k╣½ūŌ┘UØB═Ė┬╩āHÅ─2016─ĻĄ─1.3%į÷ķLų┴2020─ĻĄ─2.9%Ż¼╦──Ļķgį÷╦┘ŠÅ┬²ĪŻ

▀@Š═ęŌ╬Čų°ąĪą▄UūŌų╗─▄═©▀^Ą═ārüĒų▓Į═Ļ│╔╩ął÷Į╠ė²Ż¼╝┤╩╣╔Žė╬│╔▒Š╔ŽØqĄ─įÆŻ¼ąĪą▄UūŌę▓▓╗Ėę▌pęūĮoŽ┬ė╬┐═æ¶╠ßārĪŻę“×ķų╗ėą▀@śė▓┼─▄▒ŻūCą┬į÷┐═æ¶öĄ┴┐į÷╝ė║═└Ž┐═æ¶│ų└m└m┘MĪŻ

ųž┘Y«a║═Ą═├½└¹┬╩╦∙ĦüĒĄ─å¢Ņ}Š═╩ŪūīąĪą▄UūŌĄ─╠Øōp╝ėäĪĪŻŲõųąŻ¼2019─Ļ-2021─ĻŻ¼╣½╦Š╠Øōpā¶Ņ~Ęųäe×ķ6030╚fį¬Īó1.77ā|į¬Īó4.49ā|į¬ĪŻ

Ą½å¢Ņ}╩ŪŻ¼ąĪą▄UūŌĄ─▀@ĘN▀\ĀI─Ż╩ĮČ╠Ų┌ų«ā╚║▄ļyšęĄĮŪÕ╬·Ą─ė»└¹ĘĮ╩ĮŻ¼ę“×ķ╦³¤oĘ©═©▀^ęÄ─Żą¦æ¬üĒĮĄĄ═│╔▒ŠĪŻ╔§ų┴ėą┐╔─▄Ģ■│÷¼F▒Pūėū÷Ą├įĮ┤¾Ż¼╠ØōpįĮć└ųžĄ─ŪķørĪŻ

│²ė»└¹ļy═ŌŻ¼ąĪą▄UūŌī”┤¾┐═æ¶▀^Č╚ę└┘ćĄ─å¢Ņ}Ż¼ę▓╝ėäĪ┴╦╣½╦ŠĄ─▀\ĀI’LļUĪŻ

░┤ššąĪą▄UūŌĄ─šą╣╔Ģ°üĒ┐┤Ż¼2019─ĻĪ¬2021─ĻŻ¼╣½╦Š╬Õ┤¾┐═涞Ģ½IĄ─╩š╚ļĘųäeš╝┐é╩š╚ļĄ─21.0%Īó31.3%Īó17.7%Ż¼═¼Ų┌ūŅ┤¾┐═æ¶ĘųäežĢ½I9.0%Īó10.3%Īó4.2%ĪŻļm╚╗ĄĮ2021─ĻŻ¼ąĪą▄U┤¾┐═æ¶┴¶┤µ┬╩ęč╠ß╔²ų┴84.2%ĪŻ

Ą½ī”ś╦įŲĘ■äšÅS╔╠TwilioüĒ┐┤Ż¼╣½╦Šį┌╔Ž╩ą│§Ų┌Ż¼Uber║═Whatsapp Č■š▀║ŽėŗĄ─ĀI╩š▒╚│¼▀^ 20%Ż¼Ą½į┌2017─Ļė╔ė┌Uber£p╔┘▓╔┘Å┴┐Ż¼▀@ę▓ų▒Įėī¦ų┬╣½╦Š╣╔ār│÷¼F├„’@▓©äėĪŻ─Ū├┤Ż¼╚¶║¾└m▀@ĘNŪķør│÷¼Fį┌ąĪą▄UūŌ╔Ē╔ŽŻ¼Ų¾śIėųįō╚ń║╬æ¬ī”─žŻ┐

Č°Ūęī”ė┌ąĪą▄UūŌüĒšfŻ¼ė╔ė┌ąĪą▄UūŌį┌║═┤¾┐═æ¶╠Ä║Žū„Ģr╠Äį┌ŽÓī”╚§ä▌Ąž╬╗Ż¼╚▒Ę”ūhārÖÓŻ¼ę▓ų╗─▄▒╗äėĄ─Įė╩▄┤¾┐═æ¶╦∙╠ß│÷Ą─┘~Ų┌ĪŻĄ½░┤ššÅV¢|╩ĪųąąĪŲ¾śI░lš╣┤┘▀MĢ■┬ō║ŽĪČĮøØ·ė^▓ņł¾ĪĘ╣▓═¼░l▓╝Ą─öĄō■üĒ┐┤Ż¼│¼┴∙│╔Ų¾śIæ¬╩š┘~Ų┌│¼60╠ņĪŻ

öĄō■üĒį┤Ż║ÅV¢|╩ĪųąąĪŲ¾śI░lš╣┤┘▀MĢ■

▓╗öÓ▒╗└ŁķLĄ─┤¾┐═æ¶╗ž┐Ņų▄Ų┌Ż¼ūī▒ŠŠ═¼FĮ┴„Ėµ╝▒Ą─ąĪą▄UūŌč®╔Ž╝ė╦¬ĪŻĮžų╣ĄĮĮ±─Ļ╔Ž░ļ─ĻŻ¼ąĪą▄UūŌ┴„äėžōé∙║═ĘŪ┴„äėžōé∙Ęųäe×ķ6.77ā|į¬║═12.5ā|į¬Ż¼║Žėŗ19.28ā|į¬ĪŻČ°═¼Ų┌┴„äė┘Y«a║═ĘŪ┴„äė┘Y«a║Žėŗ13.16ā|į¬Ż¼ęčĮø│÷¼F├„’@Ą─┘Y▓╗Ąųé∙ŪķørĪŻ

╠╚╚¶║¾└mį┘ė÷ĄĮ┤¾┐═æ¶ē─┘~Ż¼įOéõ│÷¼Fōpē─Ż¼ūŌ┘U│÷╚źĄ─įOéõ¤oĘ©╗ž╩šŻ¼▀@Ė³ūīąĪą▄UūŌĄ─░lš╣│õØM┐▓┐└ĪŻ

Ą½╩┬īŹ╔ŽŻ¼ŅÉ╦Ųė┌ūŌ┘U│÷╚źĄ─įOéõ¤oĘ©╗ž╩šŻ¼┤╦Ū░Š═ęčĮø░l╔·į┌ąĪą▄UūŌ╔Ē╔ŽĪŻ▒╚╚ńŻ¼ę╗╬╗ÅV¢|└Ž░Õšę║·ū„ą█ūŌ┘U100┼_ļŖ─XŻ¼Ą½║¾üĒ▀@├¹└Ž░Õų▒Įė░čūŌ┘UĄ─ļŖ─X▐D╩ų┘u│÷Ż¼╚╦ę▓ļSų«Ž¹╩¦ĪŻūį╚╗Ż¼▀@éĆōp╩¦ę▓ų╗─▄ė╔ąĪą▄UūŌūį╝║üĒ│ąō·ĪŻ

03.

═Ō▓┐Ż║╩ął÷š²▒╗ąQ╩│

╩┬īŹ╔ŽŻ¼ī”ė┌╚ńĮ±Ą─ąĪą▄UūŌüĒšfŻ¼═Ō▓┐ūŅ┤¾Ą─ĖéĀÄī”╩ų▓óĘŪ╩Ūęū³cįŲĪŻČ°╩Ūį┌ę▀Ūķ┤▀┤┘Ž┬Ż¼ć°ā╚Ė„ŅÉą┬┼d▐k╣½─Ż╩ĮĄ─┼dŲĪŻ

▒╚╚ńšfŻ¼║═é„ĮyĄ─ū└├µ▒ŠĄž▐k╣½─Ż╩ĮŽÓ▒╚Ż¼ģf═¼▐k╣½─▄īŹ¼Fį┌ŠĆ╬─ÖnŠÄ▌ŗ┼cģfū„Īó▀h│╠ęĢŅlĢ■ūh£Ž═©ĪóęŲäė┐╝Ū┌Īó┴„│╠īÅ┼·Ą╚ČÓĘNį┌ŠĆ▐k╣½ł÷Š░Ż¼═╗ŲŲ┴╦é„Įy▐k╣½─Ż╩Įį┌Ąžė“ĪóĢrķgĪóĮKČ╦įOéõ╔ŽĄ─Ž▐ųŲĪŻ

Č°╬┤üĒį┌5G╝╝ąg╝ė╦┘┬õĄžĪóĖ▀īėš■▓▀Ą─│ų└m═ŲäėĪó╗ź┬ōŠW┤¾ÅSį┌ģf═¼▐k╣½ŅIė“▓╝ŠųĄ─Ė³╝ė╔Ņ╚ļŻ¼Ų¾śIī”ģf═¼▐k╣½ąĶŪ¾┴┐▓╗öÓį÷Ė▀Ą╚ČÓĘĮę“╦ž╣▓═¼ė░ĒæŽ┬Ż¼╬┤üĒģf═¼▐k╣½į┌BČ╦╩ął÷Ą─ØB═Ė┬╩▀ĆĢ■▓╗öÓ╠ßĖ▀ĪŻ

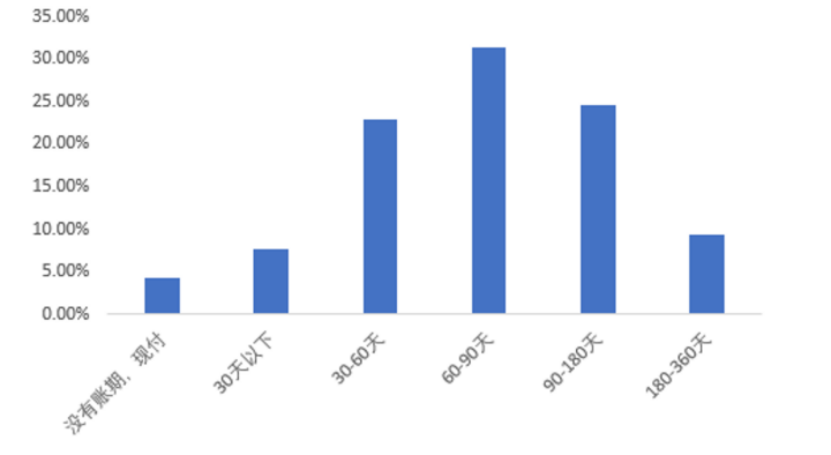

Č°▀@ī”ė┌ąĪą▄UūŌ▓ó▓╗╩Ūę╗╝■║├╩┬ĪŻ«öįĮüĒįĮČÓĄ─Ų¾śIåT╣żĮĶų·╩ųųąĄ─ęŲäėįOéõČ╝┐╔═Ļ│╔╚š│Ż╣żū„Ą─įÆŻ¼Ųõī”Č■╩ųļŖ─XĄ─ūŌ┘U║═┘Å┘IĄ─ąĶŪ¾ę▓Ģ■ļSų«ĮĄĄ═ĪŻ

│²┤╦ų«═ŌŻ¼░ķļSų°ć°ā╚įŲėŗ╦Ń╩ął÷Ą─┐ņ╦┘░lš╣Ż¼ę▓Ģ■į┌ę╗Č©│╠Č╚╔ŽöDē║ąĪą▄UūŌĄ─╩ął÷┐šķgĪŻ▒╚╚ńšfŻ¼─┐Ū░Ų¾śIųąĄ─┤µā”ĪóĘ■äšŲ„ęčųØuīŹ¼FįŲČ╦╗»Ż¼▓óŪęŲ¾śI╩╣ė├įŲĘ■䚥─│╔▒Š▒╚ūŌ┘UļŖ─X▀Ćę¬▒Ńę╦ĪŻŲ¾śIūį╚╗▓╗įĖęŌį┘╚źūŌ┘U║═┘Å┘IČ■╩ųļŖ─X┴╦Ż¼

ųĄĄ├ūóęŌĄ─å¢Ņ}╩ŪŻ¼─┐Ū░ąĪą▄UūŌĄ─╣╔¢|“vėŹę╗ų▒į┌░l┴”įŲ╩ął÷║═Ų¾śIģf═¼▐k╣½╩ął÷Ż¼Č°Š®¢|ūį2016─Ļęį║¾ę▓ę╗ų▒į┌╝ė╦┘įŲ╩ął÷Ą─▓╝ŠųĪŻ▒╚╚ńšfŻ¼2019─ĻŠ®¢|ī󊮢|įŲĪ󊮢|╚╦╣żųŪ─▄Ī󊮢|╬’┬ō▀@╚²éĆŲĘ┼Ų▀Mąą║Ž▓óŻ¼Š®¢|įŲ┼cAI╩┬śI▓┐│╔┴óĪŻ2021─Ļ5į┬Ż¼Š®¢|įŲĪóAI╩┬śI▓┐Ī󊮢|öĄ┐Ų═Ļ│╔║Ž▓óŻ¼│╔┴󊮢|┐Ų╝╝ĪŻŠ®¢|öĄ┐Ųät░┤ššįŲĪóųŪ─▄│Ū╩ąĪóIoT│╔┴óČÓéĆ╩┬śI╚║ĪŻ

╩ął÷ĮøØ·ųvŠ┐Ą─╩Ū┘Yį┤Ą─Ė▀ą¦┬╩┼õų├Ż¼║═ąĪą▄UūŌ▀@ĘNųž┘Y«aĄ──Ż╩ĮŽÓ▒╚Ż¼▓╝Šųį┌ŠĆģf═¼▐k╣½║═įŲ╩ął÷Ą─┤_╩Ūę╗ĘN▌p┘Y«aĄ─▀\ĀI─Ż╩ĮĪŻ─Ū├┤Ż¼▀@║¾└m╩ŪʱĢ■ę²░lŠ®¢|║═“vėŹī”ąĪą▄UūŌĄ─│ų└m£p│ų─žŻ┐

04.

ĮYšZ

ļm╚╗ąĪą▄UūŌį┌šą╣╔Ģ°ųąŻ¼ę╗ų▒į┌Ž“═Č┘Yš▀├Ķ╩÷Ą─╩ŪDaaSĄ─╩ął÷ęÄ─ŻŻ¼ęį╝░ūį╔Ēā×ä▌ĪŻĄ½ī”ś╦┤╦Ū░Ą─╣▓ŽĒå╬▄ćĪó╣▓ŽĒ│õļŖīÜŻ¼▀@ą®ųž┘Y«aĒŚ─┐üĒ┐┤Ą─įÆŻ¼Ųõ║¾└mį┌Č■╝ē╩ął÷Ą─ū▀ä▌Š∙▓╗╠½└ĒŽļĪŻ

▒╚╚ńŻ¼2021─Ļ╣ų½F│õļŖ╔Ž╩ąĢrŻ¼░ląąār×ķ8.5├└į¬/╣╔Ż¼╩ąųĄę╗Č╚═╗ŲŲ21ā|├└į¬ĪŻĄ½─┐Ū░╣ų½F│õļŖĄ─╣╔ārę▓▓╗1├└į¬/╣╔ĪŻ

Č°ąĪą▄UūŌ▒╚╣▓ŽĒ│õļŖīÜĄ─┘YĮ▀Ćę¬ųžŻ¼▓óŪę═Č┘Y╚╦ę▓įĮüĒįĮ┐┤ųžŲ¾śIė»└¹─▄┴”Ą─Ū░╠ߎ┬Ż¼║¾└mąĪą▄UūŌį┌Č■╝ē╩ął÷─▄ėų╩š½@ČÓ╔┘═Č┘Y╚╦Ą─ŪÓ▓A─žŻ┐

░l▒Ēįušō

ĄŪõø | ūóāį